Tamanho e Participação do Mercado de Fabricação de Baterias para Veículos Elétricos do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

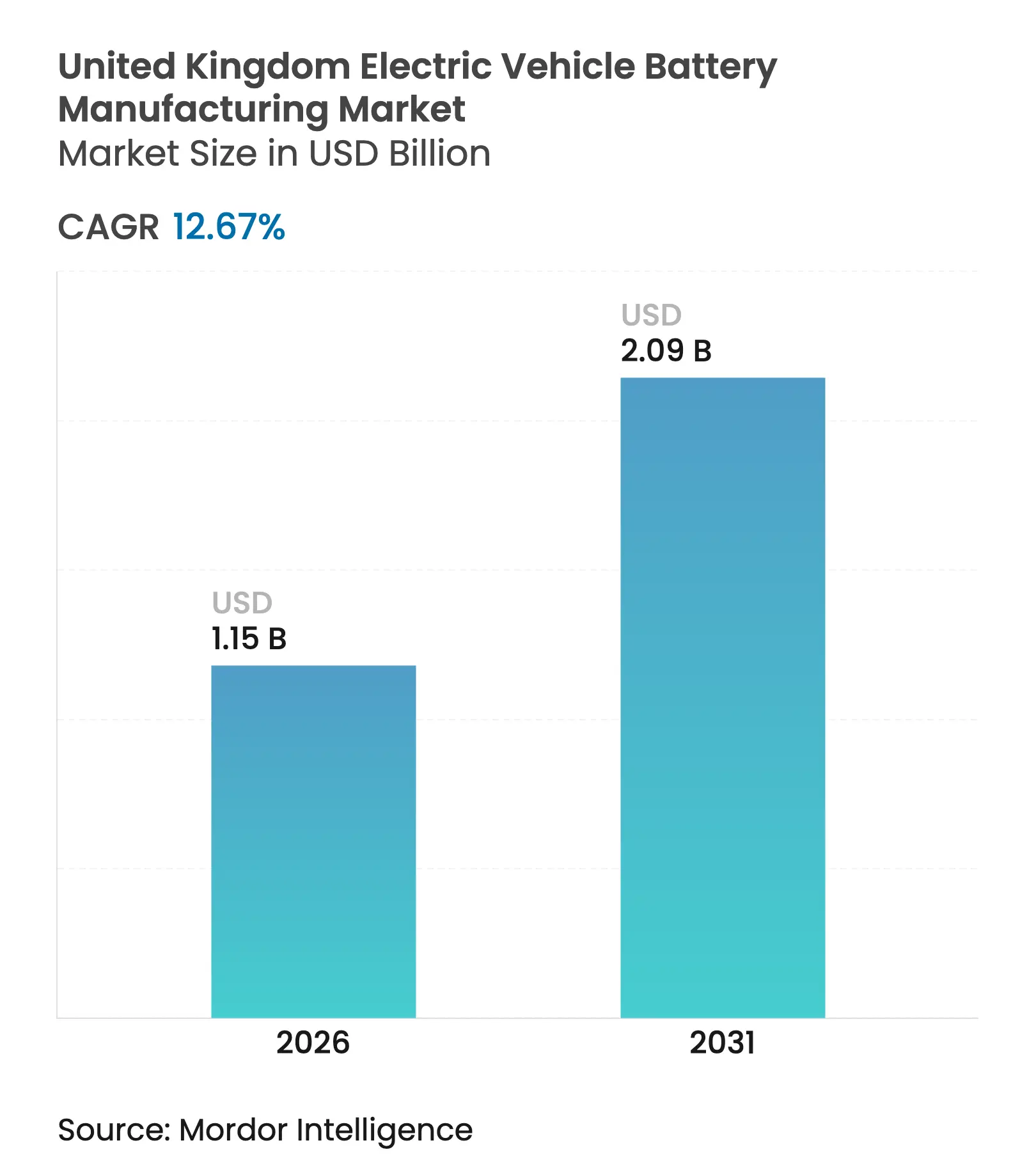

| Tamanho do Mercado (2026) | 1.15 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.09 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.67% CAGR |

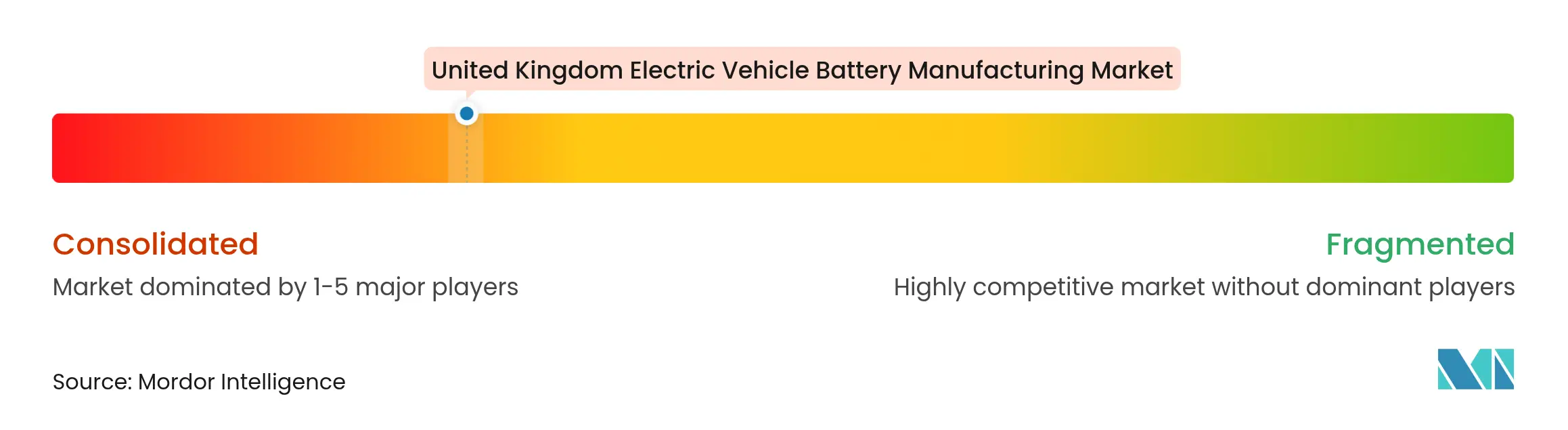

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fabricação de Baterias para Veículos Elétricos do Reino Unido por Mordor Intelligence

Espera-se que o tamanho do Mercado de Fabricação de Baterias para Veículos Elétricos do Reino Unido cresça de USD 1,02 bilhão em 2025 para USD 1,15 bilhão em 2026 e está previsto para atingir USD 2,09 bilhões até 2031 a um CAGR de 12,67% no período 2026-2031.

O impulso do lado da oferta decorre de mandatos estatutários de veículos de emissão zero, investimentos multibilionários em libras esterlinas em gigafábricas e limites de regras de origem pós-Brexit que impõem tarifas de 10% sobre veículos não conformes a partir de 2027. Novas adições de capacidade totalizando 55,8 GWh prometem aliviar as pressões de localização, porém preços de eletricidade que superam em 50%–80% os dos concorrentes continentais, filas de conexão à rede de 5 a 7 anos e uma lacuna estimada de 90.000 trabalhadores qualificados ameaçam a competitividade de custos e os cronogramas de expansão. As químicas de íons de lítio dominam, mas estão se voltando para células de fosfato de ferro e lítio mais econômicas, enquanto a eletrificação de veículos comerciais leves acelera a demanda geral.[1]Editores da BBC, "Corrida das Gigafábricas se Intensifica," BBC, bbc.com A continuidade da certeza política, a infraestrutura oportuna e os programas direcionados de desenvolvimento de mão de obra determinarão se o mercado de fabricação de baterias para veículos elétricos do Reino Unido assegurará sua trajetória de crescimento esperada.[2]Redação de Transportes do The Guardian, "Regras para VEs se Tornam Mais Rígidas," THEGUARDIAN, theguardian.com

Principais Conclusões do Relatório

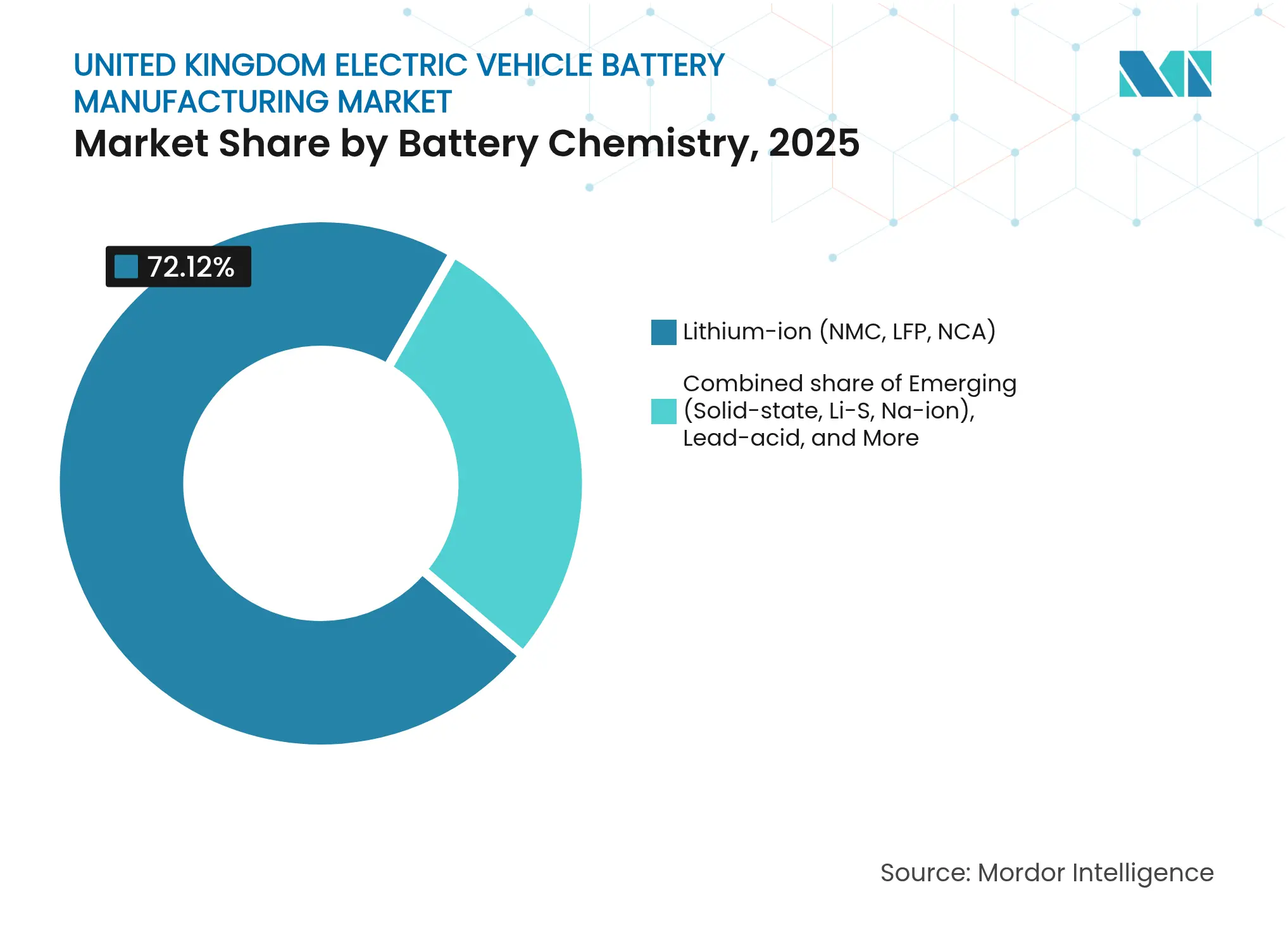

- Por química de bateria, as células de íons de lítio detinham 72,12% da participação do mercado de fabricação de baterias para veículos elétricos do Reino Unido em 2025.

- Por formato de célula, as células em bolsa capturaram uma participação de 49,25% do tamanho do mercado de fabricação de baterias para veículos elétricos do Reino Unido em 2025.

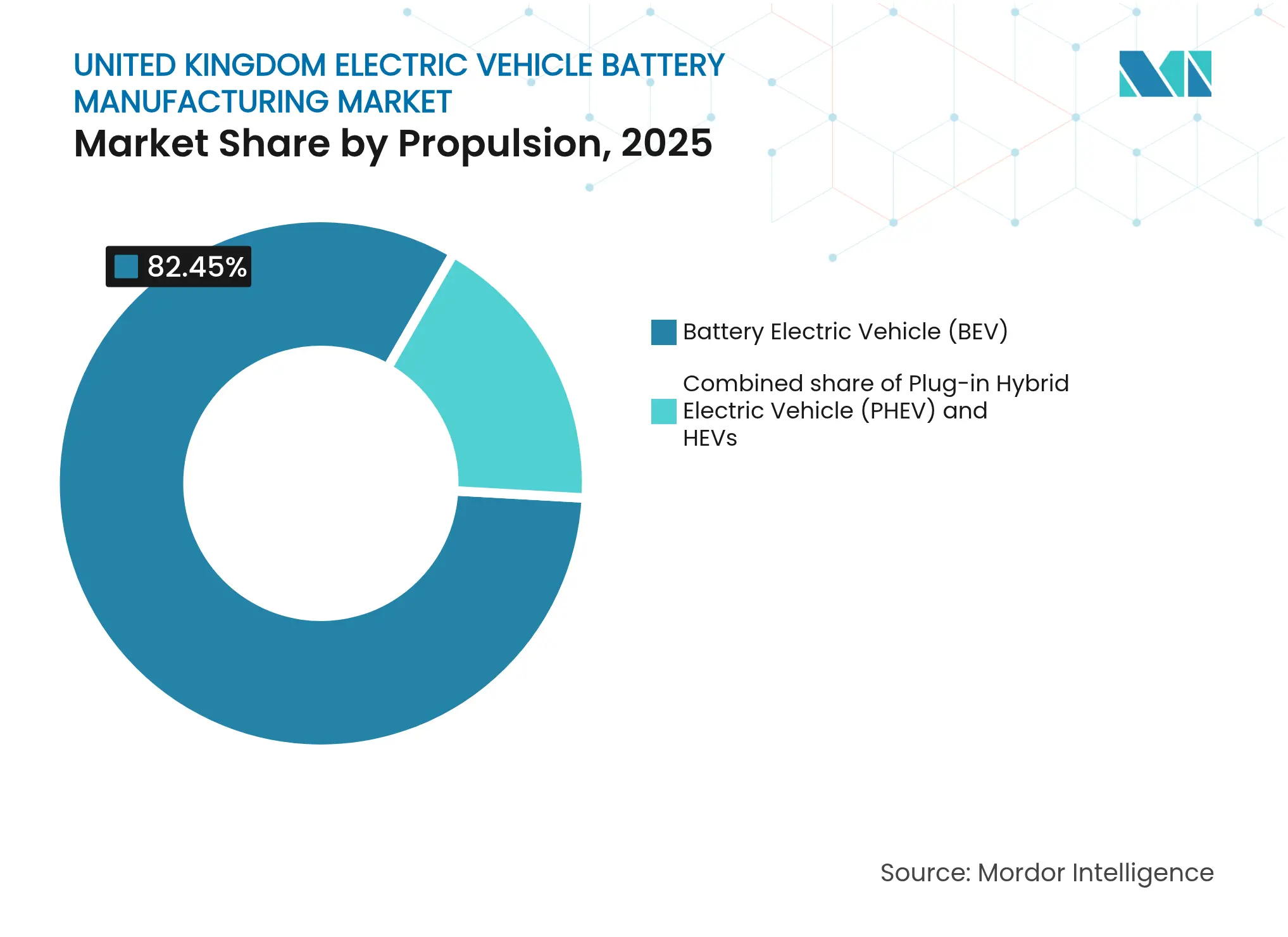

- Por propulsão, os veículos elétricos a bateria responderam por uma participação de 82,45% do tamanho do mercado de fabricação de baterias para veículos elétricos do Reino Unido em 2025 e estão avançando a um CAGR de 14,74% até 2031.

- Por tipo de veículo, os automóveis de passageiros lideraram com uma participação de 79,35% em 2025, enquanto os veículos comerciais leves estão se expandindo a um CAGR de 20,95% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Fabricação de Baterias para Veículos Elétricos do Reino Unido

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandato governamental de VEZ impulsiona a corrida de capacidade doméstica | +3.2% | Clusters automotivos nacionais (West Midlands, Nordeste, Sudoeste) | Médio prazo (2–4 anos) |

| Investimentos em gigafábricas liderados por OEMs | +4.1% | Somerset, Sunderland, West Midlands | Longo prazo (≥ 4 anos) |

| Subsídios do Fundo de Transformação Automotiva | +1.8% | Gigafábricas e locais da cadeia de suprimentos em todo o país | Médio prazo (2–4 anos) |

| Pressão das regras de origem UE-Reino Unido | +2.7% | Todo o Reino Unido, com repercussão na Irlanda do Norte | Curto prazo (≤ 2 anos) |

| Cluster de P&D de íons de sódio e estado sólido | +0.9% | Cambridge, Oxford, rede da Instituição Faraday | Longo prazo (≥ 4 anos) |

| Projetos de minerais críticos do Reino Unido | +0.6% | Cinturão de lítio da Cornualha | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandato Governamental de VEZ Impulsiona a Corrida de Capacidade Doméstica

O mandato de veículos de emissão zero aumentará de uma cota de vendas de 22% em 2024 para 80% para automóveis e 70% para vans até 2030, com penalidades financeiras de até GBP 15.000 por unidade não conforme. Os fabricantes de automóveis, portanto, priorizam baterias locais para evitar tanto as multas quanto o abismo tarifário de 2027, uma dinâmica estimada em expor os OEMs a GBP 4,3 bilhões em custos cumulativos se ignorada. As flexibilidades que permitem o empréstimo de créditos amenizam a pressão de curto prazo, mas expiram após 2029, deixando pouca margem para atrasos. A reintegração da proibição de motores de combustão interna em 2030 direciona toda a P&D para plataformas de veículos elétricos a bateria. Como resultado, o mercado de fabricação de baterias para veículos elétricos do Reino Unido ganha tração de demanda que compensa algumas pressões de custo.

Investimentos em Gigafábricas Liderados por OEMs

A Agratas da Tata iniciou a construção de uma planta de GBP 4 bilhões e 40 GWh em Somerset em 2024 e tem como meta a primeira produção em 2026, segundo a BBC. A Envision AESC garantiu GBP 1 bilhão em 2025 para adicionar uma linha de 15,8 GWh em Sunderland, aproveitando extensas garantias públicas. A instalação de longa data de 1,8 GWh da Nissan pode se expandir em 12 GWh se novos contratos âncora se materializarem. Em conjunto, esses projetos escalonados criam uma escada de capacidade que acompanha os ciclos de lançamento dos OEMs e reduz os custos logísticos em 8%–12% em comparação com as importações continentais. Cada empreendimento ainda depende de acordos firmes de compra antes do desembolso total da dívida, sublinhando o risco de execução.

Pressão das Regras de Origem UE-Reino Unido para Localizar Baterias

Após 2026, os veículos montados devem conter 55% de valor regional e os conjuntos de baterias devem atingir 70%, ou enfrentarão tarifas de 10% na UE. Esse sobretaxa adiciona cerca de GBP 3.500 a um VE de médio porte e corrói as margens dos OEMs. A Stellantis e a Ford já investiram mais de GBP 480 milhões em montagem de baterias no Reino Unido para contornar a tarifa. Qualquer gigafábrica que não iniciar as obras até meados de 2025 corre o risco de perder a janela de conformidade, deixando uma lacuna de capacidade projetada de 19,2 GWh que poderia exportar a produção para a Europa continental.

Cluster de P&D de Íons de Sódio e Estado Sólido Reduz o CAPEX Futuro

O trabalho de íons de sódio da Faradion, agora apoiado pela Reliance, promete custos de materiais 20%–30% menores ao evitar lítio e cobalto. A Ilika avançou sua célula de estado sólido Goliath P1.5 para qualificação por OEMs em 2024, com o objetivo de produção comercial até 2027. Os projetos de estado sólido poderiam reduzir os custos de conjuntos de GBP 80 por kWh em 2025 para GBP 50 até 2030.[3]Analistas da Siemens Advanta, "Perspectiva de Custo de Baterias do Reino Unido 2025," SIEMENS, siemens.com A rede da Instituição Faraday acelera os prazos de laboratório para fábrica para 5 anos, aprimorando o pipeline de inovação. No entanto, a falta de uma gigafábrica doméstica de íons de sódio ou de estado sólido significa que essas químicas influenciarão o mercado de fabricação de baterias para veículos elétricos do Reino Unido principalmente após 2030.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de mão de obra qualificada para produção de células | −1.4% | Clusters de gigafábricas no Nordeste, West Midlands e Sudoeste | Médio prazo (2–4 anos) |

| Preços de energia industrial do Reino Unido vs. concorrentes da UE | −2.3% | Em todo o país, agudo para revestimento e formação de alta intensidade energética | Curto prazo (≤ 2 anos) |

| Divergência regulatória pós-Brexit | −0.8% | Atrito na cadeia de suprimentos nacional para importações de produtos químicos | Médio prazo (2–4 anos) |

| Atrasos na conexão à rede e no planejamento | −1.1% | Somerset, West Midlands, Sunderland | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Mão de Obra Qualificada para Produção de Células

O setor precisa de 90.000 trabalhadores qualificados até 2030, mas atualmente forma menos de 10.000 graduados adequados por ano. Ciclos de treinamento de até 12 meses prolongam as curvas de comissionamento e aumentam as taxas de refugo durante as primeiras operações. A concorrência salarial com plantas aeroespaciais e de semicondutores amplia a lacuna de talentos em 10%–15% no Nordeste. A Agratas se uniu ao Bridgwater & Taunton College, mas a implementação nacional de programas semelhantes precisaria de GBP 200 milhões, ainda sem financiamento além de 2026. A automação reduz o número de funcionários por GWh, mas a manutenção de robótica de alta precisão ainda exige habilidades de nível intermediário que permanecem escassas.

Preços de Energia Industrial do Reino Unido vs. Concorrentes da UE

O custo médio de energia industrial do Reino Unido em 2024 foi de GBP 150–180 por MWh, em comparação com GBP 80–120 na França e na Alemanha. A energia representa 20%–30% do custo das células, portanto o prêmio adiciona GBP 8–12 por kWh aos conjuntos. O vencimento do Esquema de Desconto em Contas de Energia em março de 2024 removeu um amortecedor de GBP 40 por MWh, expondo as gigafábricas à volatilidade do mercado spot. Os acordos de compra de energia renovável em negociação vinculam os operadores a tarifas fixas de 10 a 15 anos que correm o risco de pagamento excessivo se os preços no atacado caírem. Sem uma tarifa específica para o setor ou armazenamento em escala de rede expandido, as margens poderiam ser comprimidas em até 300 pontos-base.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Química de Bateria: Íons de Lítio Mantém Dominância enquanto o LFP Escala

As químicas de íons de lítio capturaram 72,12% da participação do mercado de fabricação de baterias para veículos elétricos do Reino Unido em 2025, crescendo a um CAGR de 15,08% que supera a demanda geral, segundo a BBC. A mudança de níquel-manganês-cobalto para fosfato de ferro e lítio reduz os custos de materiais em até 30%, alinhando-se com os programas de vans da Stellantis e da Ford. O NMC permanece favorecido em automóveis de passageiros premium, onde a alta densidade de energia suporta autonomias superiores a 400 milhas. As células de chumbo-ácido e níquel-metal-hidreto diminuem à medida que os híbridos são descontinuados após 2035. As químicas emergentes de íons de sódio e estado sólido detêm menos de 2% de participação, mas poderiam transformar as curvas de custo após 2030.

Até 2030, o tamanho do mercado de fabricação de baterias para veículos elétricos do Reino Unido para conjuntos de íons de lítio está projetado para aumentar em linha com as capacidades médias crescentes dos conjuntos, que passam de 68 kWh em 2024 para 75 kWh em 2030. O fornecimento doméstico de lítio permanece restrito; os projetos do Reino Unido atenderão a menos de 30% das necessidades futuras, portanto a diversidade de matérias-primas é essencial. A saída da Johnson Matthey do segmento de cátodos redireciona o fornecimento de precursores para a Ásia, adicionando custos de frete e conformidade que a mineração local poderia compensar parcialmente. O progresso da Faradion, no entanto, sinaliza opcionalidade de longo prazo para química sem lítio, especialmente no armazenamento estacionário, onde as penalidades de peso importam menos.

Por Formato de Célula: Bolsa Lidera com Embalagem Flexível

As células em bolsa detinham 49,25% da participação do mercado de fabricação de baterias para veículos elétricos do Reino Unido em 2025, graças à sua construção de laminado fino que maximiza a densidade de energia volumétrica. A linha de Sunderland da Envision AESC demonstra uma redução de 8%–12% na massa do conjunto em comparação com alternativas prismáticas, suportando maior autonomia com peso constante do veículo. Os formatos prismáticos crescem em conjuntos estruturais que integram células ao chassi, melhorando a rigidez torcional para SUVs de luxo. Os projetos cilíndricos, populares em eletrônicos de consumo, detêm menos de 15% de participação, mas poderiam aumentar se os OEMs locais adotarem arquiteturas de célula para conjunto.

Até 2031, as células em bolsa estão previstas para se expandir a um CAGR de 14,62%, alinhando-se com plataformas modulares de skate em desenvolvimento na Europa. As tecnologias cilíndricas, como os formatos 4680, permanecem em avaliação pela Agratas para fases posteriores, ilustrando como o mercado de fabricação de baterias para veículos elétricos do Reino Unido mantém flexibilidade de formato sem comprometer excessivamente o capital. O protótipo de carregamento ultrarrápido da Nyobolt, baseado em células em bolsa proprietárias, mostra que aplicações de nicho de alto desempenho podem exigir preços premium que compensam os pequenos volumes.

Por Propulsão: Participação de VEB Aumenta sob Pressão do Mandato

Os veículos elétricos a bateria responderam por 82,45% da demanda de propulsão em 2025 e crescerão a um CAGR de 14,74% até 2031, impulsionados pelo aperto das cotas de VEZ e pela queda dos custos dos conjuntos. Os híbridos plug-in representaram uma participação de 14%, mas perderam vantagens políticas após 2030, quando as proibições de combustão interna entraram em vigor. O tamanho do mercado de fabricação de baterias para veículos elétricos do Reino Unido associado aos conjuntos de VEB, portanto, se expande mais rapidamente do que as vendas unitárias, porque as capacidades médias continuam a crescer.

Os veículos elétricos híbridos, outrora críticos para a conformidade de transição, compreendem menos de 3% da demanda de baterias e desaparecerão até 2035. A inflação do tamanho dos conjuntos significa que cada ganho de 1 ponto percentual na participação unitária de VEB equivale a quase 1 GWh de demanda adicional de células até 2030, uma ligação elástica que sustenta os casos de negócios das gigafábricas. Os OEMs estruturam contratos de compra em torno dessas previsões, dando aos investidores clareza sobre a visibilidade de receita em horizontes de 7 a 10 anos.

Por Tipo de Veículo: Eletrificação de VCL Supera Automóveis de Passageiros

Os automóveis de passageiros entregaram 79,35% da demanda de células em 2025, mas cederão participação relativa à medida que os veículos comerciais leves crescem a um CAGR de 20,95%. As Zonas de Ar Limpo nas principais cidades penalizam as vans a diesel, e as grandes frotas visam a eletrificação total antes de 2030. As linhas de montagem da Stellantis e da Ford otimizam conjuntos de LFP de 50–70 kWh que atendem a ciclos de uso de alta utilização a um custo total de propriedade mais baixo.

O tamanho do mercado de fabricação de baterias para veículos elétricos do Reino Unido associado aos conjuntos de VCL se compostos, portanto, mais rapidamente do que o segmento de automóveis de passageiros, criando picos de demanda nas regiões de Somerset e Ellesmere Port. Caminhões médios e pesados, além de ônibus, representam demanda de nicho hoje, mas podem escalar após 2027, à medida que as melhorias de autonomia convergem com a infraestrutura de carregamento em depósito. O colapso da Arrival em 2024 removeu um candidato doméstico de baterias para caminhões, mostrando os riscos de intensidade de capital que favorecem os incumbentes com balanços patrimoniais sólidos.

Análise Geográfica

O mercado de fabricação de baterias para veículos elétricos do Reino Unido se concentra em torno de Sunderland no Nordeste, Bridgwater no Sudoeste e Coventry no West Midlands. A Envision AESC elevará a capacidade de Sunderland de 1,8 GWh para 17,6 GWh até 2027, aproveitando a montagem automotiva adjacente e os fornecedores químicos de Teesside. A planta Agratas de 40 GWh em Somerset se beneficia de ligações ferroviárias em área já urbanizada e de um pacote de infraestrutura local de GBP 150 milhões, posicionando o Sudoeste como o maior contribuinte de site único no início da década de 2030.

A Gigafábrica do West Midlands propõe 60 GWh, mas ainda carece de aprovação de planejamento ou de um OEM âncora, refletindo filas de conexão à rede de até 7 anos e preços de energia incertos. A proximidade de Sunderland com a energia eólica offshore promete os menores custos de energia renovável, enquanto Somerset enfrenta concorrência de mão de obra com a construção nuclear de Hinkley Point C. Os projetos de lítio da Cornualha poderiam encurtar as cadeias de suprimentos, mas cobrem menos de 30% da demanda de 2035, garantindo a dependência contínua de matérias-primas importadas.

Escócia, País de Gales e Irlanda do Norte permanecem periféricos, dada a produção local limitada de veículos e os requisitos de capital de locais greenfield. O Quadro de Windsor da Irlanda do Norte, no entanto, permite acesso livre de tarifas tanto aos mercados do Reino Unido quanto da UE, oferecendo opcionalidade estratégica para futuros investidores. No geral, a concentração geográfica ajuda as sinergias, mas aumenta a exposição a perturbações locais, tornando o planejamento de resiliência vital para o mercado de fabricação de baterias para veículos elétricos do Reino Unido.

Cenário Competitivo

O mercado de fabricação de baterias para veículos elétricos do Reino Unido permanece altamente concentrado. A Envision AESC opera a planta em funcionamento há mais tempo, enquanto a Agratas corre para comissionar a maior instalação do país até 2026. O coinvestimento governamental reduz os custos de financiamento: a Agratas recebeu GBP 500 milhões de apoio, e a Envision AESC desbloqueou GBP 680 milhões em garantias, ilustrando um modelo de parceria que desrisca os desembolsos de capital próximos a USD 1 bilhão para cada 10 GWh de nova capacidade.

As oportunidades de espaço em branco se concentram na reciclagem de circuito fechado, onde as linhas piloto do Recyclus Group visam recuperar lítio e cobalto de conjuntos no fim da vida útil. A Nyobolt e a Ilika ocupam a fronteira da inovação com tecnologias de carregamento rápido e estado sólido, cortejando OEMs premium para adoção antecipada. O plano da CATL em 2024 para uma nova planta europeia mantém o campo competitivo fluido; se os subsídios de energia melhorarem, uma localização no Reino Unido poderia emergir como candidata.

As estratégias de automação dominam os gastos de capital. Os sistemas de controle Beckhoff e a robótica da ABB reduzem o manuseio manual de eletrodos, mas elevam o CAPEX para aproximadamente GBP 1 bilhão por 10 GWh. O site do West Midlands demonstra o desafio de financiamento; sem um contrato de compra âncora, os credores retiveram o apoio, deixando a proposta em compasso de espera. Espera-se que a concentração de players se intensifique à medida que as gigafábricas atingem escala, mas fabricantes de nicho menores, como a AMTE Power, podem persistir ao atender os segmentos aeroespacial e de automobilismo.

Líderes do Setor de Fabricação de Baterias para Veículos Elétricos do Reino Unido

Envision AESC UK Ltd

Agratas Energy Storage Solutions (Tata)

Nissan Motor Manufacturing (UK) Ltd

AMTE Power plc

Nyobolt Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: O governo do Reino Unido aprovou um investimento substancial de EUR 1 bilhão em uma gigafábrica, impulsionando a transição do país para a mobilidade elétrica. A AESC está prevista para operar a instalação em Sunderland, que criará cerca de 1.000 empregos e gerará baterias suficientes para 100.000 veículos elétricos por ano.

- Julho de 2025: A Agratas, o braço de baterias do Grupo Tata, iniciou a construção de uma enorme fábrica de baterias para veículos elétricos (VEs) em Somerset, destinada a ser uma das maiores da Europa. Com início das operações previsto para 2027, esta instalação marca um avanço fundamental para a cadeia de suprimentos de VEs do Reino Unido.

- Maio de 2024: A Volklec, uma nova entrante no cenário de fabricação de baterias para veículos elétricos do Reino Unido, abriu oficialmente suas portas. Instalada em Coventry, West Midlands, e impulsionada pela visão de

Potencializar a Mobilidade Eletrificada,

a Volklec visa produzir baterias ecológicas para veículos em estrada, fora de estrada e de pista.

Escopo do Relatório do Mercado de Fabricação de Baterias para Veículos Elétricos do Reino Unido

A fabricação de baterias para veículos elétricos (VEs) envolve o projeto, a produção e a montagem de baterias para VEs. O processo começa com o fornecimento de matérias-primas como lítio, cobalto e níquel. Esses materiais são então usados para criar células de bateria individuais, que são agrupadas em módulos.

O mercado de fabricação de baterias para veículos elétricos do Reino Unido é segmentado por química de bateria, formato de célula, propulsão e tipo de veículo. Por química de bateria, o mercado é segmentado em íons de lítio (NMC/LFP/NCA), emergentes (estado sólido/Li-S/Na-íon), chumbo-ácido e níquel-metal-hidreto. Por formato de célula, o mercado é segmentado em cilíndrico, prismático e bolsa. Por tipo de propulsão, o mercado é segmentado em veículo elétrico a bateria (VEB), veículo elétrico híbrido plug-in (VEHP) e veículo elétrico híbrido (VEH). Por tipo de veículo, o mercado é segmentado em automóveis de passageiros, veículos comerciais leves, caminhões médios/pesados, ônibus e veículos de duas/três rodas. O relatório oferece o tamanho do mercado em termos de valor em USD para todos os segmentos mencionados acima.

| Íons de lítio (NMC, LFP, NCA) |

| Emergentes (Estado sólido, Li-S, Na-íon) |

| Chumbo-ácido |

| Níquel-metal-hidreto |

| Cilíndrico |

| Prismático |

| Bolsa |

| Veículo Elétrico a Bateria (VEB) |

| Veículo Elétrico Híbrido Plug-In (VEHP) |

| Veículo Elétrico Híbrido (VEH) |

| Automóveis de Passageiros |

| Veículos Comerciais Leves |

| Caminhões Médios e Pesados |

| Ônibus e Autocares |

| Veículos de Duas e Três Rodas |

| Por Química de Bateria | Íons de lítio (NMC, LFP, NCA) |

| Emergentes (Estado sólido, Li-S, Na-íon) | |

| Chumbo-ácido | |

| Níquel-metal-hidreto | |

| Por Formato de Célula | Cilíndrico |

| Prismático | |

| Bolsa | |

| Por Propulsão | Veículo Elétrico a Bateria (VEB) |

| Veículo Elétrico Híbrido Plug-In (VEHP) | |

| Veículo Elétrico Híbrido (VEH) | |

| Por Tipo de Veículo | Automóveis de Passageiros |

| Veículos Comerciais Leves | |

| Caminhões Médios e Pesados | |

| Ônibus e Autocares | |

| Veículos de Duas e Três Rodas |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de fabricação de baterias para veículos elétricos do Reino Unido em 2026?

O mercado é avaliado em USD 1,15 bilhão em 2026 e está previsto para crescer a um CAGR de 12,67% para USD 2,09 bilhões até 2031.

Qual química de bateria domina a produção das gigafábricas do Reino Unido?

As químicas de íons de lítio detêm 72,12% de participação de mercado, com o fosfato de ferro e lítio ganhando tração nos conjuntos de veículos comerciais.

Qual capacidade as gigafábricas do Reino Unido adicionarão até 2031?

Três projetos em construção ou planejamento avançado fornecerão coletivamente 55,8 GWh de capacidade anual de células no início da década de 2030.

Por que os veículos comerciais leves são o segmento de crescimento mais rápido?

As regulamentações de qualidade do ar e a demanda de entrega de última milha impulsionam as necessidades de baterias para VCL a um CAGR de 20,95%, superando a taxa de automóveis de passageiros.

Qual é a maior restrição de custo para os fabricantes de células do Reino Unido?

Os preços de eletricidade industrial que ficam 50%–80% acima dos níveis alemão e francês adicionam até GBP 12 por kWh aos custos dos conjuntos.

Como a mudança nas regras de origem de 2027 afeta os OEMs?

Os veículos que não possuem 55% de conteúdo regional incorrerão em uma tarifa de 10% na UE, pressionando os fabricantes de automóveis a adquirir baterias de plantas no Reino Unido.

Página atualizada pela última vez em: