Tamanho e Participação do Mercado de Equipamentos de Mistura para Fabricação de Baterias

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.76 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.19 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 21.10% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado Global de Equipamentos de Mistura para Fabricação de Baterias por Mordor Intelligence

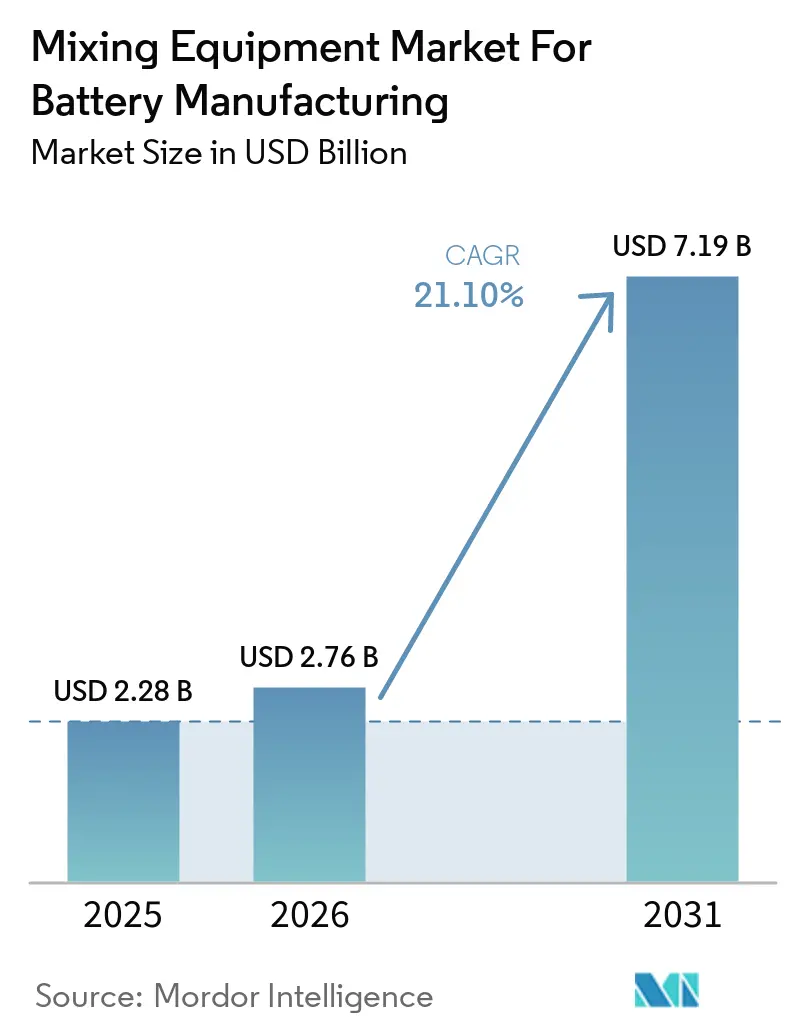

O tamanho do mercado de equipamentos de mistura para fabricação de baterias deve crescer de 2,28 bilhões de USD em 2025 para 2,76 bilhões de USD em 2026 e está previsto para atingir 7,19 bilhões de USD até 2031, a um CAGR de 21,1% no período de 2026 a 2031. O mercado de equipamentos de mistura para baterias está entrando em uma fase em que a preparação de pasta é tratada como uma etapa central de rendimento, e não como uma operação de planta de rotina, pois a qualidade da mistura tem efeito direto na consistência das células e no controle de defeitos na produção de íons de lítio.[1]Qinhuangdao Pengyi Intelligent Technology Co., Ltd., "Misturador Planetário Duplo Inteligente Yushun: Inovando a Tecnologia de Preparação de Pasta de Cátodo para Baterias de Lítio," Qinhuangdao Pengyi Intelligent Technology Co., Ltd., qhdpengyimc.com Os produtores também estão reformulando os planos de capital em torno da construção de grandes plantas de baterias, o que está elevando a demanda por sistemas de alto rendimento, controle de processo mais limpo e desempenho de equipamentos validado em novas instalações. O mercado de equipamentos de mistura para baterias também está registrando um prêmio claro por sistemas capazes de gerenciar desaeração a vácuo, processamento em atmosfera inerte e controle de temperatura mais rigoroso, pois as novas químicas e as escalas maiores de plantas deixam menos margem para desvios de processo.[2]NETZSCH-Feinmahltechnik, "Melhorando o Desempenho de Baterias e Reduzindo o Tempo de Mistura com o Misturador Planetário PMH da NETZSCH-Feinmahltechnik," NETZSCH-Feinmahltechnik, grinding.netzsch.com Ao mesmo tempo, os controles de exportação sobre determinados equipamentos chineses de produção de baterias e a base restrita de fornecedores em alguns formatos avançados de mistura estão levando os compradores ocidentais a qualificar fontes alternativas e a aceitar preços mais elevados de equipamentos quando a resiliência do fornecimento é mais importante. Essas condições mantêm o mercado de equipamentos de mistura para baterias sustentado por forte investimento em fábricas, requisitos de processo mais rigorosos e uma lacuna mais ampla entre misturadores padrão e sistemas de alto valor desenvolvidos para a produção de baterias de próxima geração.

Principais Conclusões do Relatório

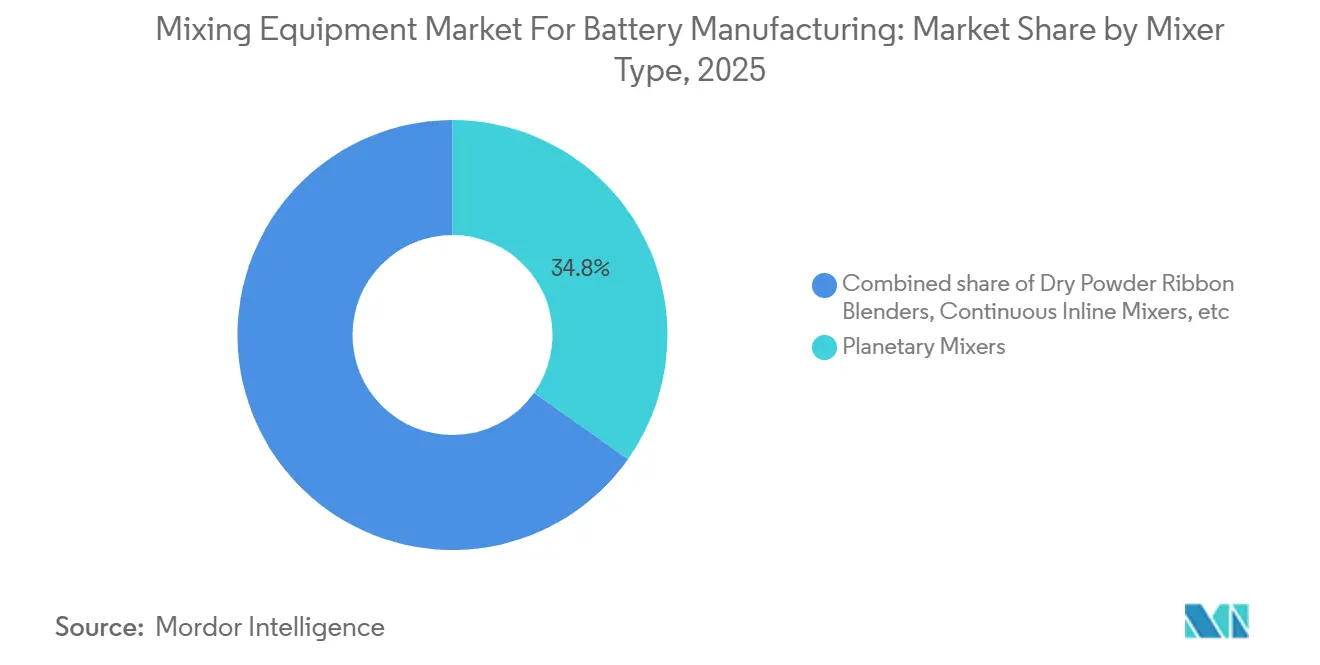

- Por tipo de misturador, os misturadores planetários detinham 34,8% da participação de mercado de equipamentos de mistura para baterias em 2025, enquanto os misturadores planetários de baixo cisalhamento para estado sólido estão projetados para expandir a uma CAGR de 24,6% até 2031.

- Por capacidade nominal, os sistemas de 1.000-5.000 L responderam por 41,2% do tamanho do mercado de equipamentos de mistura para baterias em 2025, enquanto a faixa acima de 5.000 L está prevista para crescer a uma CAGR de 25,3% até 2031.

- Por química de bateria atendida, o LFP representou 46,5% da receita em 2025, enquanto as linhas de estado sólido e sulfeto devem avançar a uma CAGR de 31,8% até 2031.

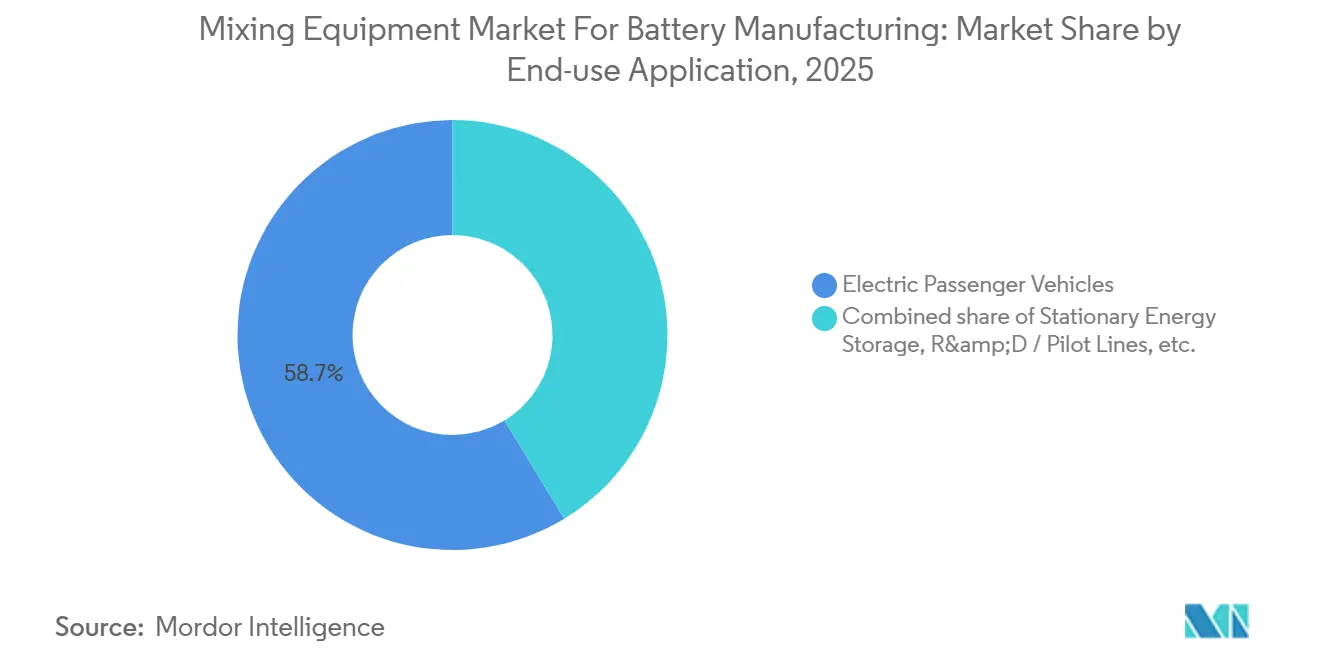

- Por aplicação de uso final, os veículos de passageiros elétricos capturaram 58,7% da demanda em 2025, enquanto o armazenamento estacionário de energia deve registrar a maior CAGR de 27,1% até 2031.

- Por geografia, a Ásia-Pacífico liderou com 63,4% de participação na receita em 2025, enquanto a América do Norte está projetada para crescer a uma CAGR de 26,4% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Perspectivas e Tendências do Mercado de Equipamentos de Mistura para Fabricação de Baterias

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nas Construções Globais de Gigafábricas Após a Lei de Redução da Inflação | +5.2% | América do Norte, Europa Central e Oriental | Médio prazo (2-4 anos) |

| Adições Rápidas de Capacidade por Fabricantes de Baterias de Segundo Nível no Sudeste Asiático | +2.8% | Núcleo da ASEAN (Vietnã, Indonésia, Tailândia) | Curto prazo (≤ 2 anos) |

| Necessidade Urgente de Uniformidade de Pasta para Viabilizar Cátodos de Alto Teor de Ni de Próxima Geração | +3.5% | Global (APAC, Europa, América do Norte) | Médio prazo (2-4 anos) |

| Incentivos de Relocalização para Equipamentos Críticos de Baterias na UE | +1.8% | Europa (Alemanha, França, Itália, países nórdicos) | Longo prazo (≥ 4 anos) |

| Penetração Mainstream de VE Elevando a Demanda por Misturadores Inline de Grande Escala | +2.5% | Global | Curto prazo (≤ 2 anos) |

| Surgimento de Linhas de P&D de Estado Sólido Exigindo Misturadores Planetários de Baixo Cisalhamento | +2.2% | APAC (China, Japão, Coreia do Sul), Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Construções de Gigafábricas Impulsionadas pela Lei de Redução da Inflação Reformulam a Aquisição de Equipamentos

O mercado de equipamentos de mistura para baterias está se beneficiando do pipeline de plantas de baterias nos EUA que se seguiu à Lei de Redução da Inflação, com 23 fábricas de células anunciadas vinculadas a USD 52 bilhões em investimento planejado e 490 GWh de capacidade anual. Esses projetos criam ciclos concentrados de compra de equipamentos porque cada nova planta de células requer ativos de preparação de pasta antes do revestimento, e a qualificação da linha downstream pode avançar. O maior impulso está chegando em sistemas planetários e inline de alta capacidade, especialmente onde os operadores precisam de unidades de 1.000-5.000 L ou plataformas acima de 5.000 L para suportar a produção em escala. Essa onda também está expondo uma lacuna entre a política de baterias dos EUA e a captura de maquinário dos EUA, uma vez que Charles Ross & Son afirmou que fornecedores domésticos perderam alguns novos pedidos para concorrentes asiáticos de fornecimento completo em projetos de baterias sediados nos EUA.[3]Charles Ross & Son Company, "Como os Misturadores ROSS Estão Avançando na Fabricação de Baterias nos EUA – Começa em Casa," Charles Ross & Son Company, mixers.com Essa questão importa no mercado de equipamentos de mistura para baterias porque o fluxo de pedidos pode crescer rapidamente enquanto a captura de valor de equipamentos domésticos cresce mais lentamente. O projeto da Envision AESC na Carolina do Sul mostra a escala envolvida, pois uma única planta vinculada à BMW foi planejada em USD 3 bilhões e 30 GWh por ano, o que é grande o suficiente para criar por si só um requisito significativo de misturador upstream.

Uniformidade de Pasta para Cátodos de Alto Teor de Ni Cria Demanda por Equipamentos Premium

O mercado de equipamentos de mistura para baterias também está sendo impulsionado pela dificuldade de preparar pasta estável e de alta qualidade para cátodos ricos em níquel. Pesquisas sobre eletrodos NMC811 à base de água mostraram que a lixiviação de lítio pode elevar o pH da pasta para 12, o que aumenta o risco de corrosão no coletor de corrente de alumínio e torna o controle rápido do processo mais importante. Essa janela operacional favorece equipamentos com manuseio inerte, controle térmico mais rigoroso e desaeração a vácuo confiável, em vez de configurações de mistura padrão. A orientação de processo de pasta de bateria da Pengyi também destaca como os modernos sistemas planetários duplos combinam carregamento a seco e úmido, manuseio de alta viscosidade e desaeração a vácuo em uma única sequência de processo, o que ajuda a explicar por que os compradores pagam mais por sistemas validados.[4]Qinhuangdao Pengyi Intelligent Technology Co., Ltd., "O Misturador Planetário Duplo - Equipamento Crítico para Produção Consistente de Pasta de Bateria de Lítio," Qinhuangdao Pengyi Intelligent Technology Co., Ltd., qhdpengyimc.com O trabalho do Instituto Fraunhofer IPA relatado em 2026 constatou que a moagem a jato úmido de alta pressão de pasta de cátodo LFP reduziu o tamanho médio das partículas em 39%, reduziu a energia do processo em 42% e melhorou a capacidade a 1C em 12,8%, o que sustenta o argumento em favor de melhores equipamentos de preparação de pasta mesmo em químicas maduras. O mercado de equipamentos de mistura para baterias provavelmente continuará favorecendo sistemas premium a partir de 2026, à medida que o processamento aquoso e a conformidade relacionada a solventes se tornam mais importantes na Europa.

Penetração Mainstream de VE Acelera a Adoção de Misturadores Inline e de Grande Formato

O mercado de equipamentos de mistura para baterias está se movendo em direção a sistemas maiores e mais contínuos porque a produção de células de VE em 20 GWh e acima sobrecarrega as rotinas tradicionais de mistura em batelada. A NETZSCH relatou que uma configuração planetária convencional nessa escala precisaria de 24 unidades de ânodo e 12 de cátodo, enquanto sua plataforma PMH poderia reduzir esse requisito para 6 e 3, com disponibilidade técnica acima de 95% e consumo de energia próximo a 80 kWh por tonelada métrica. Essa redução muda não apenas o consumo de utilidades, mas também o espaço físico, a equipe e o planejamento de manutenção, o que torna o design do misturador uma questão mais ampla de economia da planta. A Lödige também afirma que seus sistemas de mistura para baterias estão sendo posicionados para linhas maiores de cátodo e ânodo à medida que a produção industrial de baterias aumenta, o que sustenta a mudança em direção a plataformas maiores e mais produtivas. O mercado de equipamentos de mistura para baterias está, portanto, registrando uma aceitação mais rápida de soluções inline e de grande formato onde os limites de rendimento são mais onerosos do que o preço do equipamento. Essa tendência é reforçada pela alta adoção de VE nas principais economias de baterias, porque a forte produção de veículos dá aos fabricantes de células um argumento mais claro para investir em equipamentos que eliminam gargalos de pasta upstream.

A Industrialização de Baterias de Estado Sólido Cria um Submercado Especializado de Misturadores

O mercado de equipamentos de mistura para baterias está abrindo um pool de demanda especializado em torno da produção de baterias de estado sólido, onde o manuseio selado e o controle de baixo cisalhamento importam mais do que no processamento padrão de pasta úmida. Os eletrólitos de sulfeto requerem condições muito secas e proteção de atmosfera inerte, o que limita a utilidade de designs de recipiente aberto e cria espaço para equipamentos de propósito específico. A Lead Intelligent afirmou que sua plataforma de processo a seco para produção de estado sólido entregou mais de 15% de redução total de custos de material e fabricação e 35% de economia de energia em comparação com linhas convencionais de processo úmido, o que dá aos primeiros compradores um argumento econômico mensurável. Em março de 2026, a mesma empresa apresentou equipamentos de mistura e revestimento de estado sólido na InterBattery Korea e relatou tempo de preparação de pasta abaixo de 2 horas com pressão de desespumação a -95 kPa, mostrando com que rapidez esse nicho de equipamentos está se tornando mais definido. O SIEHE Group também entrou nesse espaço com ofertas de linhas de material de sulfeto de estado sólido em escala de quilotoneladas em 2026, o que mostra que fornecedores estabelecidos de processo úmido estão se reposicionando para o próximo ciclo de aquisição. O mercado de equipamentos de mistura para baterias provavelmente verá um de seus bolsões de alto crescimento mais claros nesses sistemas de baixo cisalhamento e atmosfera selada à medida que as linhas piloto se tornam linhas industriais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Capex e Longos Prazos de Entrega para Misturadores Personalizados de Alta Viscosidade | -2.5% | Global, mais agudo em regiões fora da APAC | Médio prazo (2-4 anos) |

| Volatilidade nos Preços de Li, Ni e Solventes Comprimindo os Fluxos de Caixa dos OEMs | -1.8% | Global | Curto prazo (≤ 2 anos) |

| Escassez de Engenheiros de Processo Qualificados para Otimização de Pasta de Eletrodo | -1.2% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Regimes Complexos de Licença de Exportação para Tecnologia de Bateria de Alta Densidade de Energia | -1.5% | Global (rotas de fornecimento fora da China mais afetadas) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Capex e Prazos de Entrega Restringem Produtores de Células de Nível Intermediário

O mercado de equipamentos de mistura para baterias ainda enfrenta um limite claro de adoção porque sistemas personalizados de alta viscosidade são caros e frequentemente demoram demais para chegar para projetos menores de baterias. As notas de processo da Pengyi mostram por que os custos aumentam, uma vez que os misturadores avançados de pasta de bateria devem lidar com amplas faixas de viscosidade, desaeração a vácuo, sequências precisas de carregamento e acabamentos internos limpos em um único design. A NETZSCH também posiciona seus equipamentos de grau gigafábrica em torno do desempenho do processo, o que sustenta a visão de que os sistemas de primeira linha são ativos de engenharia e não recipientes padrão. Quando novos entrantes precisam de sistemas especializados para trabalho com níquel rico ou estado sólido, esses requisitos extras de design prolongam os cronogramas de aquisição e ampliam a lacuna de custo em relação a alternativas mais simples. O resultado é um mercado de equipamentos de mistura para baterias onde os produtores de primeiro nível podem garantir os sistemas mais capazes com mais facilidade do que os operadores menores. Esse padrão deixa muitos compradores de nível intermediário dependentes de equipamentos importados de menor custo, mesmo quando a diferenciação de processo favoreceria uma máquina melhor.

A Complexidade do Licenciamento de Exportação Perturba o Fornecimento Global de Equipamentos

O mercado de equipamentos de mistura para baterias também está sendo freado pelo risco de licenciamento e conformidade comercial, especialmente onde os fabricantes dependem de equipamentos chineses para processos relacionados ao cátodo. A China expandiu os controles de exportação no final de 2025 para cobrir misturadores e moinhos de moagem usados na produção de material de cátodo, o que significa que os exportadores devem obter licenças antes do embarque em categorias controladas. Essa mudança força os operadores de gigafábricas ocidentais a qualificar alternativas não chinesas mais rapidamente, frequentemente a um custo mais alto e com prazos de entrega mais longos. Também reduz a certeza de planejamento para projetos que se esperava ter uma única estratégia global de fornecimento abrangendo China, Europa e América do Norte. Em paralelo, a direção política da Europa é cada vez mais favorável à fabricação local de equipamentos para baterias, o que aponta para uma estrutura de aquisição mais dividida ao longo do tempo. O mercado de equipamentos de mistura para baterias, portanto, enfrenta um descompasso de curto prazo entre forte demanda e um caminho comercial mais complexo para os sistemas mais especializados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Misturador: Plataformas Planetárias Sustentam a Qualidade da Pasta em Escala

Os misturadores planetários detinham 34,8% da participação de mercado de equipamentos de mistura para baterias em 2025, o que os manteve na liderança entre os tipos de misturadores porque continuam sendo a opção padrão tanto para a preparação de pasta de ânodo quanto de cátodo. Sua posição vem da flexibilidade do processo e não do simples uso legado, uma vez que os modernos designs planetários duplos podem gerenciar viscosidades muito altas, suportar desaeração a vácuo e permitir carregamento gradual de seco para úmido no mesmo recipiente. Essa capacidade importa no mercado de equipamentos de mistura para baterias porque os fabricantes precisam de menos compromissos de processo ao alternar entre formulações, níveis de carga de sólidos e escalas de produção. A NETZSCH também relatou que sua plataforma PMH pode encurtar o tempo de mistura e reduzir o número de unidades em escala de gigafábrica, o que sustenta a demanda contínua por grandes sistemas planetários onde consistência e eficiência da planta importam juntas. A categoria também permanece bem alinhada com a produção de LFP e NMC, onde os compradores ainda valorizam uma rota comprovada para controle de viscosidade e remoção de ar antes do revestimento.

O subsegmento de crescimento mais rápido é a mistura planetária de baixo cisalhamento para estado sólido, que está projetada para avançar a uma CAGR de 24,6% até 2031, à medida que mais programas de estado sólido passam do trabalho laboratorial para a encomenda de equipamentos. Essa taxa de crescimento reflete um conjunto diferente de necessidades de processo, porque os sistemas de sulfeto e de processo a seco requerem manuseio mais suave, melhor vedação e controle ambiental mais rigoroso do que muitas linhas de pasta úmida. A movimentação do SIEHE Group em 2026 para o fornecimento de linhas de produção de sulfeto de estado sólido em escala de quilotoneladas mostra que mesmo fabricantes de equipamentos estabelecidos agora veem esse nicho como uma oportunidade comercial real e não como uma extensão experimental. O setor de equipamentos de mistura para baterias também está vendo mais espaço para plataformas de dispersão inline onde a área física da planta e o processamento contínuo importam, e o sistema Batt-TDS da Ystral ganhou atenção pelo melhor desempenho de ciclagem de longo prazo em testes validados. Dispersores de eixo duplo e misturadores inline contínuos ainda atendem a casos de uso mais restritos, mas estão se tornando mais relevantes onde os produtores querem uma área menor, fluxo mais rápido ou melhor adequação para formulações de viscosidade média. O mercado de equipamentos de mistura para baterias está, portanto, mantendo os sistemas planetários no centro enquanto ainda se expande para formatos de misturador mais especializados.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Capacidade Nominal: Sistemas de Grande Formato se Alinham com a Economia de Fabricação em Escala de Gigafábrica

A faixa de 1.000-5.000 L respondeu por 41,2% da receita em 2025, o que reflete a base operacional de plantas situadas entre o trabalho em escala piloto e as maiores construções de gigafábricas. Essa faixa de capacidade se encaixa bem com a produção comercial atual de baterias porque pode alimentar operações de revestimento em uma escala significativa sem forçar cada planta ao tamanho de equipamento mais extremo. Também oferece aos produtores um equilíbrio prático entre rendimento, utilização do recipiente, acesso para manutenção e custo de capital. No mercado de equipamentos de mistura para baterias, essa faixa intermediária tornou-se a resposta mais comum para instalações que precisam de produção repetível, mas ainda querem flexibilidade entre químicas e configurações de linha. É por isso que esse segmento permanece como a base instalada principal para muitas plantas de células comissionadas.

O segmento acima de 5.000 L é a parte de crescimento mais rápido do tamanho do mercado de equipamentos de mistura para baterias, com CAGR de 25,3% projetada até 2031, à medida que plantas de baterias maiores tentam eliminar gargalos de rendimento upstream. O argumento para esses sistemas é mais forte onde a economia da linha depende de alta produção de volume, menor intensidade de mão de obra e menos unidades de misturador paralelas na mesma planta. A Lödige já apontou para a demanda por configurações de misturador maiores à medida que as metas de produção de baterias aumentam, o que sustenta a mudança em direção a maior volume utilizável de recipiente nas aquisições comerciais. Na outra extremidade, os sistemas abaixo de 200 L permanecem importantes para o desenvolvimento de química, validação de processo e qualificação de pequenos lotes antes de compromissos de capital maiores. O projeto BATMACHINE e o trabalho em linhas de pesquisa na Europa mostram como sistemas menores ainda carregam valor estratégico quando novas formulações devem ser testadas em condições realistas de produção. A faixa de 200-1.000 L preenche o papel de ponte entre laboratório e produção inicial, especialmente para fabricantes de células regionais que ainda não operam em escala de gigafábrica. O setor de equipamentos de mistura para baterias, portanto, abrange uma ampla curva de capacidade, mas a demanda está crescendo mais rapidamente onde as plantas são projetadas para produção anual muito grande e maior eficiência de capital.

Por Química de Bateria Atendida: Volume de LFP e Demanda de Estado Sólido Definem Dois Eixos de Crescimento

O LFP representou 46,5% da demanda de 2025, o que o tornou a base química mais ampla no mercado de equipamentos de mistura para baterias porque os produtores de VE e armazenamento de energia continuaram a depender de seu perfil de custo e segurança. Sua grande presença é sustentada pela expansão constante do LFP em VEs de passageiros e armazenamento em escala de utilidade, o que mantém a demanda upstream de preparação de eletrodo alta mesmo sem a complexidade de processo mais rigorosa. O trabalho do Instituto Fraunhofer IPA em 2026 mostrou que uma melhor preparação de pasta LFP ainda pode entregar ganhos mensuráveis, incluindo um aumento de capacidade de 12,8% a 1 °C e 42% menos energia de processo em comparação com a mistura padrão por dissolvedor. Essa constatação importa porque mostra que o mercado de equipamentos de mistura para baterias ainda pode extrair valor de químicas maduras por meio de melhoria de processo e não apenas de mudança de química. O processamento de LFP à base de água também amplia o pool de equipamentos utilizáveis ao reduzir o papel da recuperação de solvente e alguns requisitos à prova de explosão, o que sustenta o acesso de fornecedores em partes da cadeia de valor.

Os sistemas de estado sólido e sulfeto estão previstos para crescer a uma CAGR de 31,8% até 2031, o que os torna o segmento de química de crescimento mais rápido no tamanho do mercado de equipamentos de mistura para baterias. Esse ritmo reflete onde a próxima onda de aquisição de equipamentos está se formando, porque os compradores precisam de sistemas selados, inertes, de baixo resíduo e baixo cisalhamento que diferem claramente das plataformas tradicionais de pasta úmida. A plataforma de fabricação de baterias de processo a seco da Lead Intelligent e a atividade de linha de estado sólido do SIEHE Group em 2026 mostram que os fornecedores já estão adaptando portfólios em torno dessa mudança de demanda. As linhas NMC811 ainda comandam alto gasto de equipamento por unidade porque o controle de pH, a prevenção de contaminação e o gerenciamento de atmosfera permanecem exigentes no processamento rico em níquel. Outros, incluindo íon de sódio e LTO, são menores, mas importantes porque mantêm a demanda piloto ativa e criam oportunidades comerciais iniciais para configurações de mistura especializadas. O equipamento de preparação de eletrodo de íon de sódio da TMAX é um exemplo de como essas rotas de química menores estão se tornando mais visíveis no fornecimento prático de equipamentos. O mercado de equipamentos de mistura para baterias está, portanto, sendo moldado por uma grande base de demanda madura em LFP e uma fronteira de aquisição de crescimento mais rápido em sistemas de estado sólido.

Por Aplicação de Uso Final: Volume de VE de Passageiros Domina Enquanto o Armazenamento em Rede Acelera

Os veículos de passageiros elétricos responderam por 58,7% da demanda de uso final em 2025, o que os manteve como o maior canal no mercado de equipamentos de mistura para baterias porque o volume de células para a produção mainstream de VE permanece inigualável. Essa liderança está ligada à escala dos programas de baterias para veículos, à padronização de grandes formatos de células e à pressão contínua para aumentar o rendimento sem sacrificar a consistência da pasta. Em termos práticos, cada grande contrato de bateria para VE alimenta requisitos upstream de equipamentos de preparação de eletrodo, capacidade de recipiente e desempenho de mistura validado. O acordo de fornecimento entre SK On e Nissan, juntamente com o pedido de processo de mistura relacionado da YoonSung F&C para a Planta 1 de Kentucky, ilustra como a demanda downstream de veículos pode se traduzir em aquisição direta de equipamentos para sistemas de pasta. Os usos comerciais de VE e fora de estrada permanecem significativos também, especialmente onde formatos de bateria mais pesados exigem linhas de mistura duráveis e escaláveis.

O armazenamento estacionário de energia é o uso final de crescimento mais rápido no mercado de equipamentos de mistura para baterias, com CAGR de 27,1% esperada até 2031. Esse crescimento está sendo impulsionado por grandes projetos de armazenamento baseados em LFP, onde a expansão do volume de baterias no nível do sistema cria uma necessidade direta de mais capacidade de mistura de eletrodo upstream. A expansão da EVE Energy na Malásia para 10-15 GWh de capacidade de armazenamento LFP é um exemplo útil de como o investimento em armazenamento começa a se parecer com a demanda de equipamentos em escala de VE quando o tamanho da planta atinge escala comercial. A entrega pela YIFI Laser de uma linha de montagem de contêiner de armazenamento de energia de 5 GWh totalmente automatizada para um cliente europeu em 2025 também reflete a construção industrial mais ampla em torno de programas de armazenamento em rede. A eletrônica de consumo e as linhas de P&D são muito menores em volume, mas permanecem estrategicamente úteis porque apoiam trabalhos de teste, qualificação de novos materiais e rápida reprodutibilidade de lotes em programas de bateria em estágio inicial. A PRIMIX posicionou sua atividade dedicada de soluções de bateria exatamente em torno dessa necessidade de controle de processo e análise de pequenos lotes repetíveis. O mercado de equipamentos de mistura para baterias, portanto, ainda depende do volume de VE de passageiros, mas novos projetos de armazenamento estão se tornando a fonte mais clara de crescimento incremental mais rápido.

Análise Geográfica

Mercado de Equipamentos de Mistura para Fabricação de Baterias na América do Norte

A Ásia-Pacífico respondeu por 63,4% da participação de mercado de equipamentos de mistura para baterias em 2025, o que manteve a região como o centro claro da demanda global porque combina escala de fabricação de células, profundidade de fornecedores e execução comercial mais rápida. A China permanece o núcleo dessa posição, sustentada por sua base de produção de baterias consolidada e sua forte combinação instalada de sistemas de preparação de pasta em plantas comerciais. O mercado de equipamentos de mistura para baterias na Ásia-Pacífico mais ampla também está sendo impulsionado por novas adições de capacidade no Vietnã, Indonésia e Tailândia, onde projetos de baterias e materiais estão passando de planos de investimento para desenvolvimento de plantas. O investimento da Indonésia na Zona Econômica Especial de Batang em produção e capacidade de pesquisa de LFP é um exemplo de como o Sudeste Asiático está adicionando demanda prática por equipamentos de processo de bateria upstream, em vez de apenas atrair atenção política. O Japão e a Coreia do Sul acrescentam uma força diferente, porque seus fornecedores são mais ativos em sistemas premium e específicos para aplicações em programas avançados de baterias.

A América do Norte é o bloco regional de crescimento mais rápido no mercado de equipamentos de mistura para baterias, com CAGR de 26,4% projetada até 2031. Esse impulso está ligado ao pipeline de plantas de baterias pós-Lei de Redução da Inflação, que é grande o suficiente para sustentar vários anos de pedidos de equipamentos se os projetos continuarem nas fases de construção planejadas. Charles Ross & Son oferece à região uma base de fabricação doméstica para misturadores e controles relacionados, mas seus comentários sobre a perda de pedidos para concorrentes asiáticos também mostram que o crescimento norte-americano não permanece automaticamente dentro dos fornecedores de equipamentos norte-americanos. O Canadá se beneficia mais indiretamente por meio de investimentos em minerais e processamento, enquanto o México permanece ligado a oportunidades de nearshoring vinculadas à montagem de VE e às regras de comércio regional.

A Europa permanece uma parte estrategicamente importante do mercado de equipamentos de mistura para baterias porque regulamentação, financiamento e padrões de processo estão moldando as decisões dos compradores tanto quanto a contagem de plantas. Alemanha, Itália, França e os países nórdicos abrigam vários dos programas de fabricação e pesquisa de baterias mais ativos da região, incluindo trabalhos vinculados ao Instituto Fraunhofer e instalações italianas de mistura contínua para produção de LFP. A seleção de projetos de matérias-primas estratégicas da Comissão Europeia em 2025 também sustenta a base intermediária mais ampla que alimenta as decisões de investimento em fabricação de baterias. Esse pano de fundo político favorece fornecedores capazes de comprovar prontidão para sala limpa, qualidade de processo e suporte local, em vez de apenas baixo custo inicial. América do Sul, Oriente Médio e África permanecem muito menores hoje, embora projetos piloto e em estágio inicial sugiram que a demanda futura começará com linhas de P&D e comerciais de pequeno porte antes de avançar para aquisição de plantas em escala total.

Mercado de Equipamentos de Mistura para Fabricação de Baterias nos Estados Unidos

Os Estados Unidos dominam o mercado norte-americano, detendo aproximadamente 85% de participação de mercado em 2024. O mercado do país é impulsionado principalmente pela rápida expansão das capacidades de fabricação de veículos elétricos e sistemas de armazenamento de energia. Os principais fabricantes automotivos estão estabelecendo instalações de produção de baterias em todo o país, com treze novas gigafábricas de células de bateria previstas para entrar em operação até 2025. O recente anúncio do Departamento de Energia de USD 3,5 bilhões em financiamento proveniente da Lei de Infraestrutura fortalece ainda mais a posição do país na produção avançada de baterias e no maquinário de fabricação de baterias.

Trajetória de Crescimento do Mercado de Equipamentos de Mistura para Fabricação de Baterias nos Estados Unidos

O mercado dos Estados Unidos projeta-se que cresça a uma CAGR de aproximadamente 4% de 2024 a 2029. Esse crescimento é apoiado pelos ambiciosos planos do país para expandir sua capacidade de fabricação de baterias, com desenvolvedores planejando aumentar a capacidade de baterias dos Estados Unidos para mais de 30 gigawatts até o final de 2024. O mercado é ainda impulsionado por investimentos significativos dos setores público e privado, incluindo os principais fabricantes automotivos que estabelecem instalações de produção de baterias. O foco do país no desenvolvimento de cadeias de suprimentos domésticas de minerais e na redução da dependência de importações deverá criar demanda sustentada por equipamentos de fabricação de baterias na fabricação de baterias.

Mercado de Equipamentos de Mistura para Fabricação de Baterias na Europa

A Europa representa um mercado estratégico para equipamentos de fabricação de baterias, com vários países realizando investimentos significativos em capacidades de produção de baterias. O mercado da região é impulsionado por planos ambiciosos de se estabelecer como uma base-chave de fabricação de baterias para contrabalançar a dominância da Ásia. Alemanha, Reino Unido, Polônia e Hungria são os principais mercados, cada um contribuindo significativamente para o crescimento da região por meio de diversas iniciativas governamentais e investimentos do setor privado em instalações de fabricação de baterias.

Mercado de Equipamentos de Mistura para Fabricação de Baterias na Alemanha

A Alemanha lidera o mercado europeu com aproximadamente 29% de participação de mercado em 2024. A forte posição do país é atribuída ao seu papel proeminente na fabricação automotiva e ao aumento das instalações de produção de baterias sendo estabelecidas ou expandidas. Desenvolvimentos recentes incluem investimentos significativos em gigafábricas e plantas de produção de baterias em grande escala, apoiados por iniciativas governamentais e participação do setor privado. O foco do país na produção de veículos elétricos e soluções de armazenamento de energia continua a impulsionar a demanda por maquinário sofisticado de fabricação de baterias.

Trajetória de Crescimento do Mercado de Equipamentos de Mistura para Fabricação de Baterias na Polônia

A Polônia emerge como o mercado de crescimento mais rápido na Europa, com uma CAGR esperada de aproximadamente 5% de 2024 a 2029. O crescimento do país é impulsionado por sua posição estratégica como um importante polo automotivo e pelos crescentes investimentos em instalações de produção de baterias. A indústria automotiva existente da Polônia apresenta uma base de clientes prontamente disponível para a produção de baterias, enquanto as iniciativas governamentais e o apoio à adoção de veículos elétricos continuam a atrair fabricantes de baterias para estabelecer instalações de produção no país.

Mercado de Equipamentos de Mistura para Fabricação de Baterias na Ásia-Pacífico

A Ásia-Pacífico se destaca como o maior mercado regional para equipamentos de fabricação de baterias, com China, Japão, Coreia do Sul e Índia sendo os principais contribuintes. A dominância da região é atribuída ao seu ecossistema bem estabelecido de fabricação de baterias, forte apoio governamental e crescentes investimentos na produção de veículos elétricos. A presença de grandes fabricantes de baterias e empresas automotivas continua a impulsionar a inovação e a expansão das capacidades de produção de baterias em toda a região.

Mercado de Equipamentos de Mistura para Fabricação de Baterias na China

A China mantém sua posição como o maior mercado na região da Ásia-Pacífico, impulsionada por sua liderança na produção de veículos elétricos e fabricação de baterias. A robusta cadeia de suprimentos do país, as iniciativas de apoio governamental e os investimentos significativos em pesquisa e desenvolvimento a estabeleceram como líder global na produção de baterias. A tendência de localização das instalações de fabricação de baterias e da produção de equipamentos fortalece ainda mais a posição de mercado da China.

Trajetória de Crescimento do Mercado de Equipamentos de Mistura para Fabricação de Baterias na Índia

A Índia emerge como um dos mercados de crescimento mais rápido na região da Ásia-Pacífico, impulsionada por ambiciosas iniciativas governamentais e crescentes investimentos em capacidades de fabricação de baterias. O crescimento do país é apoiado por diversas medidas políticas, incluindo o esquema de Incentivos Vinculados à Produção para armazenamento de baterias de Células de Química Avançada e estruturas tributárias favoráveis para a fabricação de baterias. O estabelecimento de múltiplas gigafábricas e o crescente foco nas capacidades domésticas de produção de baterias posicionam a Índia para um crescimento substancial nos próximos anos.

Mercado de Equipamentos de Mistura para Fabricação de Baterias no Restante do Mundo

O mercado do Restante do Mundo, abrangendo América do Sul, Oriente Médio e África, apresenta um promissor potencial de crescimento no setor de equipamentos de mistura para fabricação de baterias. Brasil e Chile na América do Sul estão emergindo como mercados significativos devido às suas substanciais reservas de lítio e ao crescente foco nas capacidades de fabricação de baterias. O Oriente Médio, particularmente a Arábia Saudita, está realizando investimentos estratégicos em instalações de produção de baterias e fabricação de veículos elétricos. O Brasil emerge como o maior e de crescimento mais rápido mercado nesta região, impulsionado por iniciativas governamentais para priorizar a produção de baterias em sua estratégia de descarbonização e investimentos significativos em instalações de fabricação.

Cenário Competitivo

Principais Empresas no Mercado Global de Equipamentos de Mistura para Fabricação de Baterias

O mercado de equipamentos de mistura para baterias é moderadamente fragmentado, e nenhum fornecedor parece deter mais do que uma participação global de receita de um único dígito médio em todos os tipos de equipamentos e regiões. Essa estrutura reflete a forma como a demanda está distribuída entre diferentes químicas, tamanhos de lote, formatos de plantas e preferências de fornecimento regional. Fornecedores europeus como NETZSCH, Bühler e Ystral competem principalmente por meio de validação de processo, consistência e resultados documentados de qualidade de células, em vez de simples volume de entrega. O trabalho da NETZSCH com parceiros de fabricação de baterias no projeto BATMACHINE mostra como os fornecedores estão usando testes colaborativos para se posicionar na preparação avançada de eletrodos e na qualificação de gigafábricas. A Ystral também enfatiza o desempenho mensurável na dispersão de pasta, incluindo comportamento de células de longo prazo e baixa contaminação, o que torna sua oferta relevante onde os padrões de qualificação estão aumentando.

Os concorrentes chineses operam em uma base diferente dentro do mercado de equipamentos de mistura para baterias, com maior ênfase em custo, velocidade de entrega e fornecimento turnkey amplo. O SIEHE Group está expandindo a capacidade de produção com uma instalação de fabricação inteligente em Jiaxing, e esse aumento de escala suporta resposta mais rápida a compradores que desejam fornecimento mais rápido em volume industrial. A Lead Intelligent também está se movendo agressivamente em plataformas de estado sólido e processo a seco, o que lhe dá uma posição em um dos nichos de equipamentos de maior crescimento que estão surgindo agora. Os fornecedores coreanos permanecem menores globalmente, mas estão se tornando mais visíveis em grandes programas de clientes, especialmente onde a mistura contínua e a integração de linhas de alto volume importam.

Os movimentos estratégicos no mercado de equipamentos de mistura para baterias estão cada vez mais focados em validação, especialização e prontidão de produção, em vez de simples expansão de catálogo. A cooperação do SIEHE Group em abril de 2026 em torno de equipamentos de produção de sulfeto de estado sólido em escala de quilotoneladas é um exemplo claro de um fornecedor se movendo cedo para um subsegmento futuro de alto valor. As entregas de linhas de baterias de processo a seco da Lead Intelligent e o reconhecimento na InterBattery Korea mostram um esforço semelhante para definir benchmarks de desempenho antes que o campo de estado sólido se amplie ainda mais. A NETZSCH está se diferenciando por meio de análise inline e monitoramento de viscosidade, o que aponta para mais inteligência de processo se tornando parte da proposta de valor do equipamento em vez de uma opção adicional. O mercado de equipamentos de mistura para baterias é, portanto, competitivo, mas os fornecedores mais fortes estão construindo sua posição por meio de resultados de processo repetíveis, prontidão para novas químicas e alinhamento mais próximo com a economia em escala de planta.

A Estrutura de Mercado Demonstra Dominância Regional na Fabricação

O mercado de equipamentos de fabricação de baterias exibe uma estrutura fragmentada com uma combinação de conglomerados globais e fabricantes de equipamentos especializados. Os fabricantes europeus e chineses dominam o cenário, com empresas como a Bühler Holding AG mantendo fortes posições de mercado por meio de seus extensos portfólios de produtos e redes de distribuição globais. O mercado demonstra consolidação moderada, com players maiores aproveitando sua força financeira e expertise técnica para adquirir empresas menores e inovadoras. Os players regionais, particularmente na China, ganharam participação de mercado significativa ao oferecer soluções competitivas em custo, mantendo padrões de qualidade e fornecendo serviços de suporte localizados. A presença de numerosos fabricantes especializados criou um ambiente competitivo onde a diferenciação de produtos e a expertise técnica servem como principais diferenciais.

A indústria testemunhou parcerias estratégicas e joint ventures, particularmente entre fabricantes de equipamentos e produtores de baterias, para desenvolver soluções personalizadas e fortalecer a presença no mercado. As empresas estão estabelecendo instalações de fabricação nas principais regiões de produção de baterias para reduzir os prazos de entrega e atender melhor os mercados locais. O cenário competitivo é ainda moldado pelo crescente foco em direitos de propriedade intelectual e patentes, com empresas investindo fortemente na proteção de suas inovações tecnológicas. Os líderes de mercado estão expandindo suas redes de serviços e suporte pós-venda para construir relacionamentos de longo prazo com os clientes e manter vantagens competitivas.

Inovação e Personalização Impulsionam o Sucesso Futuro

O sucesso no mercado depende cada vez mais da capacidade dos fabricantes de fornecer soluções personalizadas que atendam aos requisitos específicos de produção de baterias, mantendo a eficiência de custos. As empresas devem desenvolver sistemas de misturadores para fabricação de baterias modulares e escaláveis, capazes de se adaptar a diversas químicas de baterias e volumes de produção. A alta concentração de fabricantes de baterias como usuários finais exige fortes capacidades de gestão de relacionamento e suporte técnico. Os fabricantes de equipamentos precisam atender à crescente demanda por soluções automatizadas, garantindo compatibilidade com as linhas de produção existentes. O risco de substituição permanece baixo devido à natureza especializada dos equipamentos de mistura de pasta para baterias, mas os fabricantes devem inovar continuamente para manter essa vantagem.

A liderança futura no mercado exigirá investimentos significativos em tecnologias digitais e capacidades de integração com a Indústria 4.0. As empresas devem desenvolver portfólios de serviços abrangentes, incluindo manutenção preventiva, monitoramento remoto e suporte à otimização de processos. A conformidade regulatória, particularmente em relação a normas de segurança e regulamentações ambientais, tornará-se cada vez mais importante para o sucesso no mercado. Novos entrantes podem ganhar terreno ao se concentrar em segmentos de mercado específicos ou regiões geográficas, enquanto constroem parcerias estratégicas com fabricantes de baterias estabelecidos. A capacidade de fornecer soluções completas de mistura, incluindo otimização de processos e sistemas de controle de qualidade, tornará-se crucial para manter vantagens competitivas no cenário de mercado em evolução.

Líderes do Mercado de Equipamentos de Mistura para Fabricação de Baterias

-

SIEHE GROUP

-

Charles Ross & Son Company

-

Xiamen Tmax Battery Equipments Limited

-

IKA-Werke GmbH

-

MIXACO Maschinenbau

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril de 2026: O SIEHE Group assinou um acordo de cooperação com uma empresa líder mundial em materiais de baterias de estado sólido para fornecer equipamentos de produção essenciais para uma linha de produção de eletrólito de sulfeto de estado sólido em escala de quilotoneladas, integrando processos de mistura, reação e secagem a vácuo, e começou a aceitar pedidos para linhas de produção inteligentes de mil toneladas para preparação de material de bateria de sulfeto de estado sólido — o primeiro programa desse tipo em escala comercial para a empresa.

- Março de 2026: A LEAD Intelligent Equipment apresentou seu dispersor de amassamento circulante para produção de pasta de bateria totalmente de estado sólido na InterBattery Korea, onde seu sistema de mistura e revestimento a seco ganhou o prêmio de Melhor Equipamento do Ano; a plataforma suporta tempo de preparação de pasta abaixo de 2 horas e opera a pressão de desespumação de -95 kPa.

- Janeiro de 2026: O SIEHE Group iniciou a construção de uma instalação de fabricação inteligente de 57.341 m² em Jiaxing, Zhejiang (construção iniciada em agosto de 2025), com meta de status operacional em julho de 2026 para uma produção anual de 500 conjuntos de equipamentos inteligentes, quase dobrando a área combinada existente de 32.000 m² da empresa.

- Setembro de 2025: A LEAD Intelligent entregou equipamentos de mistura e revestimento de processo a seco para produção de baterias de estado sólido em grande escala a OEMs automotivos globais, relatando mais de 15% de redução total de custos de material e fabricação, 35% de economia de energia e velocidades de produção mecânica de até 100 metros por minuto, atendendo aos requisitos de 5–8 GWh por linha.

Escopo do Relatório sobre o Mercado de Equipamentos de Mistura para Fabricação de Baterias

Os equipamentos de mistura desempenham um papel crucial nos processos de fabricação de baterias, particularmente na produção de baterias de íons de lítio. A mistura de diversos componentes, como materiais de eletrodo, aglutinantes, solventes e aditivos, é essencial para garantir a homogeneidade e a consistência dos materiais das baterias.

O Mercado de Equipamentos de Mistura para Fabricação de Baterias é segmentado por tipo de misturador, capacidade, química da bateria, aplicação de uso final e geografia. Por tipo de misturador, o mercado é segmentado em misturadores planetários, dispersores de eixo duplo, planetários de baixo cisalhamento para estado sólido, misturadores úmidos de alta velocidade, misturadores de fita para pó seco e misturadores contínuos em linha. Por capacidade, o mercado é segmentado em abaixo de 200 L, 200–1.000 L, 1.000–5.000 L e acima de 5.000 L. Por química da bateria, o mercado é segmentado em LFP, NMC-811, estado sólido/sulfeto e outras químicas de bateria. Por aplicação de uso final, o mercado é segmentado em veículos de passeio elétricos, veículos comerciais elétricos, eletrônicos de consumo, armazenamento estacionário e linhas de P&D. O relatório também abrange o tamanho do mercado e as previsões para o mercado de equipamentos de mistura para fabricação de baterias nas principais regiões, incluindo América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD).

| Misturadores Úmidos |

| Misturadores Secos |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Países Nórdicos | |

| Turquia | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Austrália | |

| Japão | |

| Malásia | |

| Tailândia | |

| Indonésia | |

| Vietnã | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Egito | |

| Nigéria | |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul |

| Tipo | Misturadores Úmidos | |

| Misturadores Secos | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Países Nórdicos | ||

| Turquia | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Austrália | ||

| Japão | ||

| Malásia | ||

| Tailândia | ||

| Indonésia | ||

| Vietnã | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| Egito | ||

| Nigéria | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do espaço de equipamentos de mistura para baterias até 2031?

Está previsto para atingir USD 7,19 bilhões até 2031, subindo de USD 2,76 bilhões em 2026 a uma CAGR de 21,1% no período 2026-2031.

Qual tipo de misturador lidera a demanda de preparação de pasta de bateria?

Os misturadores planetários lideraram em 2025 com 34,8% de participação na receita porque continuam sendo a plataforma mais estabelecida para preparação de pasta de ânodo e cátodo nas principais químicas.

Qual aplicação está crescendo mais rapidamente na demanda por equipamentos de fabricação de baterias?

O armazenamento estacionário de energia é a aplicação de crescimento mais rápido, com CAGR projetada de 27,1% até 2031, à medida que grandes projetos de baterias em escala de rede se expandem.

Qual química de bateria cria a maior demanda instalada de equipamentos hoje?

O LFP é a maior química atendida, com 46,5% da demanda de 2025, sustentado pelo amplo uso em VEs e armazenamento em escala de utilidade.

Por que os misturadores avançados de pasta têm preço acima dos sistemas padrão?

Os sistemas de maior valor suportam controle de vácuo mais rigoroso, melhor gerenciamento de temperatura, processamento inerte e qualidade de pasta mais estável, o que se torna crítico para linhas de baterias de alto teor de níquel e de estado sólido.

Qual região oferece a perspectiva de crescimento mais forte até 2031?

A América do Norte tem o crescimento previsto mais rápido a uma CAGR de 26,4%, impulsionado pelo grande pipeline pós-Lei de Redução da Inflação de plantas de células de bateria e aquisição relacionada de equipamentos.

Página atualizada pela última vez em: