Tamanho e Participação do Mercado de Fabricação de Baterias para Veículos Elétricos na América do Norte

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

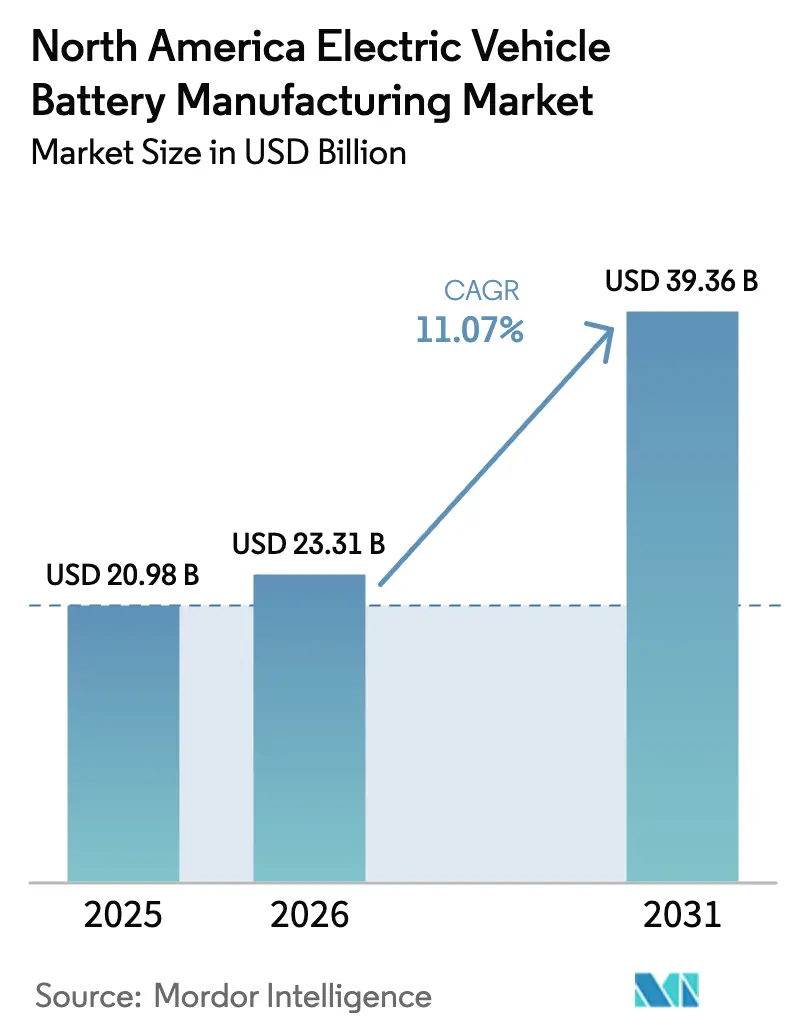

| Tamanho do mercado no ano base (2025) | 20.98 Bilhões de dólares |

| Tamanho do Mercado (2026) | 23.31 Bilhões de dólares |

| Tamanho do Mercado (2031) | 39.36 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.07% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fabricação de Baterias para Veículos Elétricos na América do Norte por Mordor Intelligence

Espera-se que o tamanho do Mercado de Fabricação de Baterias para Veículos Elétricos na América do Norte cresça de USD 20,98 bilhões em 2025 para USD 23,31 bilhões em 2026 e está previsto para atingir USD 39,36 bilhões até 2031 a um CAGR de 11,07% no período 2026-2031.

Créditos fiscais vinculados à produção de USD 35 por quilowatt-hora para células e USD 10 por quilowatt-hora para módulos, juntamente com o incentivo ao consumidor de USD 7.500, redefiniram a curva de custos e atraíram uma onda de anúncios de gigafábricas para o Meio-Oeste e o Sudeste dos Estados Unidos. As montadoras estão agora priorizando joint ventures verticalmente integradas para reduzir a exposição às oscilações de matérias-primas que fizeram o carbonato de lítio subir ou cair 60% em trimestres isolados durante 2022-2024. Linhas piloto de estado sólido e íon-sódio estão migrando da escala laboratorial para a produção pré-comercial, sinalizando uma diversificação de portfólio além das químicas NMC incumbentes. Enquanto isso, a mão de obra de baixo custo do México e as regras de origem do USMCA posicionaram o país como uma base competitiva para a produção de precursores de cátodo, e os recursos minerais do Canadá tornaram-se um elo indispensável na cadeia upstream.

Principais Conclusões do Relatório

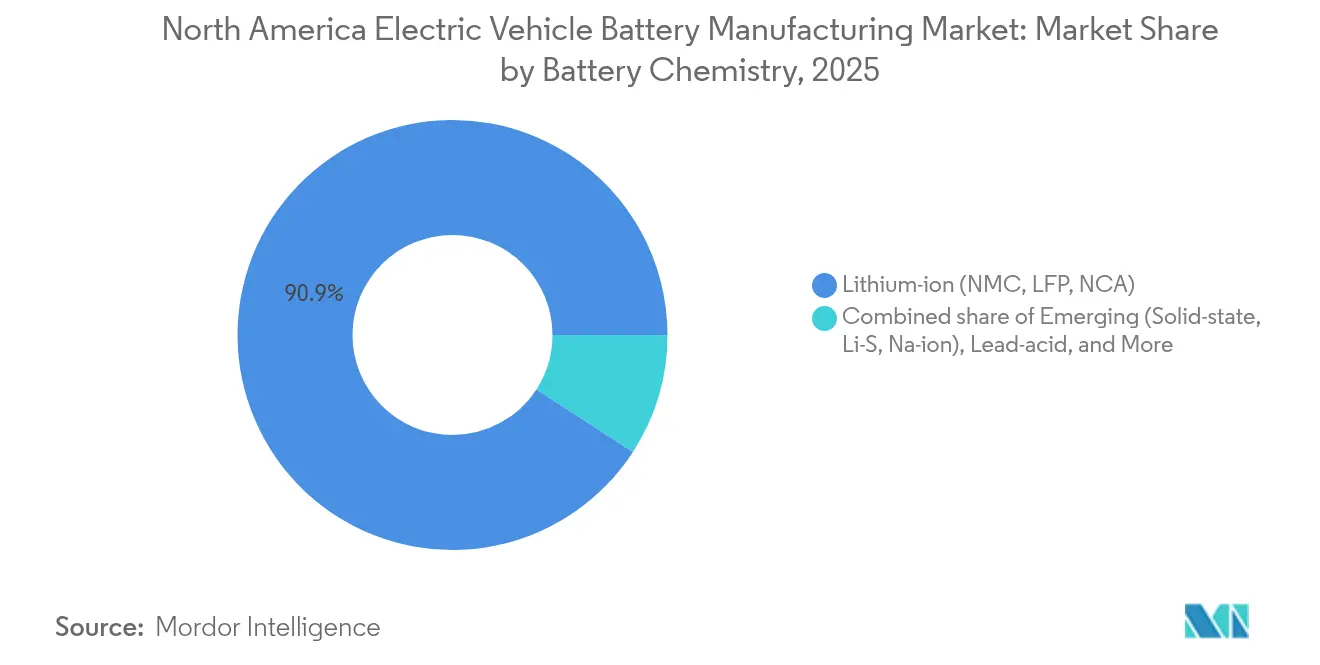

- Por química de bateria, o íon-lítio deteve uma participação de 90,85% no mercado de fabricação de baterias para veículos elétricos na América do Norte em 2025, enquanto as tecnologias emergentes de estado sólido e íon-sódio estão posicionadas para crescer a um CAGR de 34,08% até 2031.

- Por formato de célula, as células cilíndricas comandaram 51,90% da participação no mercado de fabricação de baterias para veículos elétricos na América do Norte em 2025, e as células prismáticas devem se expandir a um CAGR de 25,32% até 2031.

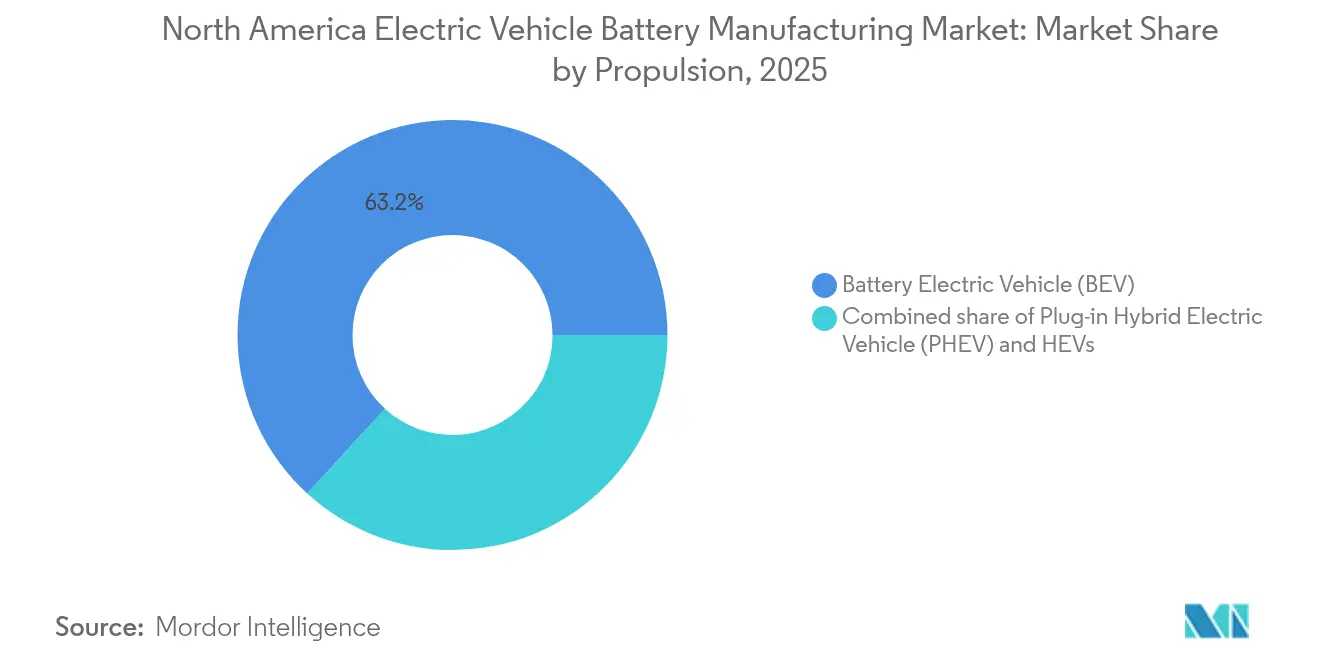

- Por propulsão, os Veículos Elétricos a Bateria lideraram com uma contribuição de receita de 63,20% em 2025 e continuarão a crescer a um CAGR de 14,09% até 2031.

- Por tipo de veículo, os Caminhões Médios e Pesados representaram menos de 5% do tamanho do mercado de fabricação de baterias para veículos elétricos na América do Norte em 2025, mas estão projetados para crescer a um CAGR de 27,55% até 2031.

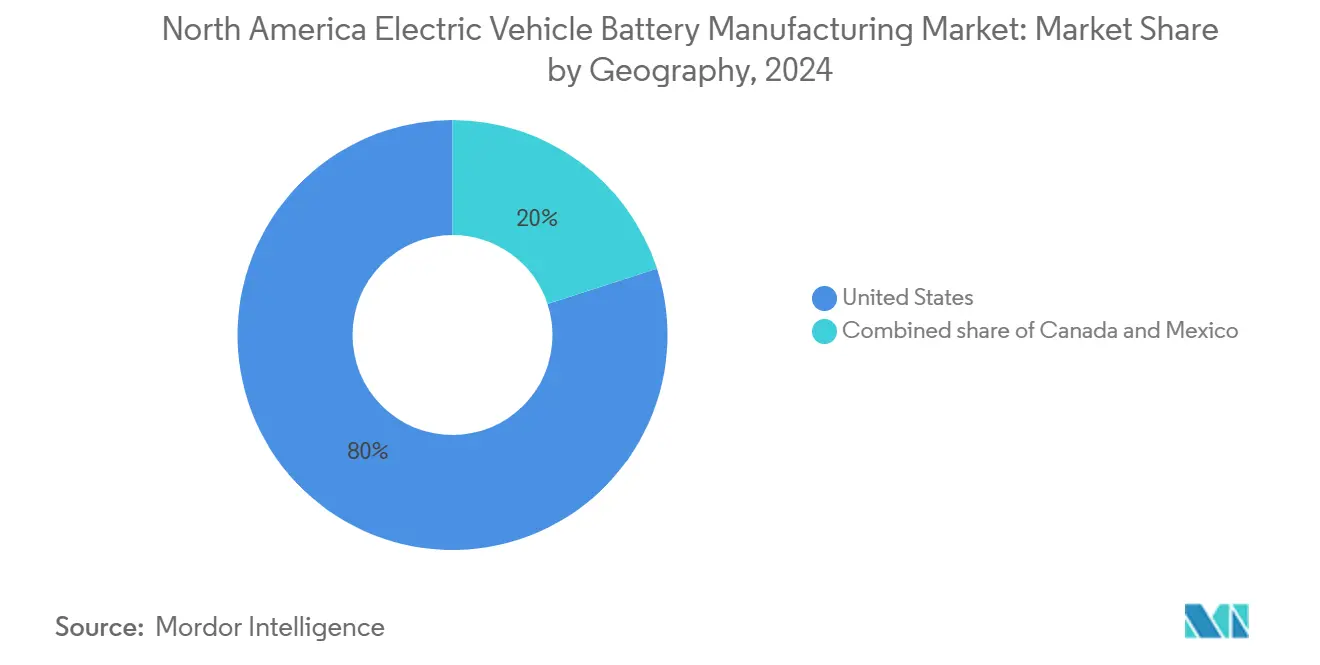

- Por geografia, os Estados Unidos capturaram 79,20% da demanda de 2025, enquanto o México deve registrar um CAGR de 30,85% durante 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Fabricação de Baterias para Veículos Elétricos na América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão de gigafábricas impulsionada pela IRA | +2.8% | Estados Unidos, com repercussão no México para produção de cátodo | Curto prazo (≤ 2 anos) |

| Corrida pela integração vertical das montadoras | +1.9% | Estados Unidos (Michigan, Ohio, Tennessee, Geórgia) | Médio prazo (2-4 anos) |

| Regionalização do fornecimento de cátodo e ânodo | +1.5% | Estados Unidos e México, com insumos minerais do Canadá | Médio prazo (2-4 anos) |

| Avanços em linhas piloto de estado sólido | +0.9% | Estados Unidos (Califórnia, Colorado) | Longo prazo (≥ 4 anos) |

| Mercados de crédito de segunda vida e reciclagem | +1.2% | Estados Unidos, adoção inicial no Canadá | Médio prazo (2-4 anos) |

| Acordos norte-americanos de minerais críticos | +1.0% | Estados Unidos, Canadá, México (marco do USMCA) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão de Gigafábricas Impulsionada pela IRA

Os créditos federais de produção levaram os participantes do mercado de fabricação de baterias para veículos elétricos na América do Norte a migrar do fornecimento baseado em importações para linhas domésticas, com 13 novas plantas nos EUA obtendo ofertas de empréstimo do Departamento de Energia em 2024. Os desenvolvedores estão correndo para colocar as instalações em operação antes que os subsídios diminuam após 2032, garantindo uma economia unitária vantajosa. As montadoras que continuam a depender de importações asiáticas correm o risco de perder os incentivos fiscais ao consumidor, efetivamente precificando seus veículos USD 7.500 acima dos modelos com baterias norte-americanas. O consequente esforço de localização converteu parques industriais do Meio-Oeste e do Sudeste em corredores de gigafábricas e proporcionou um impulso visível de curto prazo para fornecedores regionais de construção e ferramental.

Corrida pela Integração Vertical das Montadoras

Ultium Cells, BlueOval SK e outras joint ventures cativas ilustram como as montadoras tradicionais estão reescrevendo a doutrina de compras. General Motors e LG Energy Solution já operam três plantas conjuntas com capacidade total de 140 GWh, incorporando o custo das células ao valor contábil em vez do valor de mercado e moderando a exposição aos voláteis benchmarks de lítio e níquel. As patentes de eletrodo seco da Tesla demonstram a ambição de internalizar tanto a montagem quanto a propriedade intelectual central. A integração vertical é vista como um seguro que protege as margens brutas quando os contratos spot de matérias-primas oscilam amplamente; ela também fornece alavancagem de negociação nas tratativas com fornecedores de cátodo.

Regionalização do Fornecimento de Cátodo e Ânodo

Os limites da IRA exigem que 50% do valor dos componentes seja originário da América do Norte ou de países com Acordo de Livre Comércio em 2024, escalando para 80% até 2027. A instalação de cátodo da BASF no valor de USD 2,6 bilhões e a planta de grafite da Syrah na Louisiana sinalizam o início de uma expansão regional de materiais.[1]BASF, "Anúncio da Planta CAM na América do Norte," basf.comA produção mexicana oferece uma vantagem de 30% no custo de mão de obra e ainda se qualifica para o conteúdo norte-americano, incentivando projetos de precursores próximos a Monterrey. As refinarias canadenses de hidróxido de lítio, abastecidas por espodumênio de Quebec e Ontário, fecham o ciclo ao fornecer para as linhas de células dos EUA e do México. O modelo tripartite reduz a exposição a fornecedores asiáticos, mas introduz novas dependências logísticas nas fronteiras continentais.

Avanços em Linhas Piloto de Estado Sólido

A QuantumScape atingiu 800 ciclos com 80% de retenção em seu protótipo de eletrólito de sulfeto anunciado em 2024, desencadeando um pagamento adicional de USD 200 milhões da Volkswagen. A abordagem rica em níquel da Solid Power segue um cronograma semelhante, com lançamento comercial limitado previsto para cerca de 2028. O formato promete uma densidade de energia 50% superior à do íon-lítio com eletrólito líquido, uma meta de autonomia de 500 milhas e tempos de carregamento mais rápidos, mas os rendimentos permanecem abaixo de 70% e o capex supera USD 1 bilhão por GWh. O impacto comercial surgirá primeiro em modelos premium, enquanto as aplicações de mercado de massa continuam a depender dos ganhos incrementais de NMC e LFP.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos preços de matérias-primas | -1.8% | Estados Unidos, México (dependentes de importações para precursores) | Curto prazo (≤ 2 anos) |

| Gargalos de capacidade da rede elétrica e licenciamento | -1.3% | Estados Unidos (locais de gigafábricas em áreas rurais), México (lacunas de infraestrutura) | Médio prazo (2-4 anos) |

| Escassez de mão de obra qualificada para escala de gigafábrica | -0.7% | Estados Unidos (corredores de fabricação do Meio-Oeste e Sudeste) | Curto prazo (≤ 2 anos) |

| Ciclicidade persistente da demanda por veículos elétricos | -1.1% | Estados Unidos, Canadá (volatilidade na adoção pelo consumidor) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços de Matérias-Primas

O carbonato de lítio despencou de USD 85.000 por tonelada em 2022 para USD 13.000 por tonelada em 2023, depois dobrou em seis meses em 2024. O níquel registrou uma oscilação de 35% após restrições às exportações indonésias e sanções russas que apertaram o fornecimento. Renegociações trimestrais substituíram os contratos de offtake de longo prazo, reduzindo a margem de segurança bruta para produtores de células que antes se situava próxima a 20%. As regras de conteúdo doméstico da IRA restringem a flexibilidade de fornecimento e prendem os fabricantes a insumos regionais de custo mais elevado, mesmo quando os benchmarks spot globais são mais baratos.

Gargalos de Capacidade da Rede Elétrica e Licenciamento

As gigafábricas requerem 200-300 MW de energia contínua, mas muitos locais rurais no Tennessee, Geórgia e Kentucky carecem de conexões de subestação suficientemente robustas para atender a essa carga. A instalação da Ultium em Lordstown, Ohio, sofreu um atraso de 18 meses quando o operador regional precisou de USD 150 milhões em melhorias na rede elétrica.[2]PJM Interconnection, "Alocação de Custos de Expansão da Transmissão," pjm.com Os desenvolvedores mexicanos frequentemente recorrem à geração de gás no local, o que acrescenta USD 0,02 por kWh aos custos de produção e enfraquece a proposta de valor de redução de carbono. As aprovações de transmissão nos EUA levam de cinco a sete anos, muito mais do que a janela de construção de dois anos para a maioria das plantas, criando um risco de pipeline para a capacidade prevista para entrar em operação após 2027.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Química de Bateria: Formatos Emergentes Desafiam a Hegemonia do Íon-Lítio

O íon-lítio reteve 90,85% da participação no mercado de fabricação de baterias para veículos elétricos na América do Norte em 2025, graças a rendimentos maduros superiores a 95% e densidades de energia entre 250 e 300 Wh/kg. As linhas de estado sólido, lítio-enxofre e íon-sódio crescerão a um CAGR de 34,08% até 2031, à medida que os pilotos das montadoras avançam para a produção em série de baixo volume. O NMC continua sendo a química preferida para autonomias premium acima de 300 milhas, mas a volatilidade do custo do cobalto está acelerando a transição para blendas NMC 811 de alto teor de níquel com apenas 10% de cobalto. Os pacotes LFP estão se recuperando na América do Norte porque seu design sem cobalto reduz o risco na lista de materiais, apesar da menor densidade de energia.

A expansão do tamanho do mercado de fabricação de baterias para veículos elétricos na América do Norte para químicas emergentes repousa em duas premissas: os rendimentos de estado sólido fecham a lacuna com as linhas convencionais até 2028, e o capex por GWh cai pela metade por meio da automação. A menor densidade do íon-sódio o restringe ao armazenamento estacionário e a modelos de deslocamento urbano, mas sua matéria-prima abundante oferece uma proteção contra a escassez de lítio. A pesquisa em lítio-enxofre empurra a vida útil dos ciclos além de 150, embora a implantação permaneça especulativa. Coletivamente, as novas químicas diversificam o risco de fornecimento e ampliam a curva tecnológica regional sem deslocar o íon-lítio antes de 2030.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Formato de Célula: Prismático Ganha Terreno sobre a Incumbência Cilíndrica

As células cilíndricas detinham 51,90% da demanda de 2025, refletindo os primeiros designs derivados de laptops da Tesla e as maduras linhas de enrolamento de alta velocidade. As alternativas prismáticas avançarão com um CAGR de 25,32% até 2031, à medida que as montadoras favorecem uma eficiência volumétrica 20% melhor e uma montagem de pacote simplificada. Os formatos de bolsa mantêm um nicho de meados dos dois dígitos, mas os recalls relacionados a episódios de inchamento destacam os obstáculos de controle de qualidade em escala.

O crescimento prismático impulsiona o tamanho do mercado de fabricação de baterias para veículos elétricos na América do Norte, onde novas linhas integram células diretamente no pacote, eliminando alojamentos de módulos e economizando USD 5-8 por quilowatt-hora. A estratégia cilíndrica 4680 da Tesla ainda visa uma redução de custo de 50% por meio de eletrodos sem aba, embora os rendimentos abaixo de 80% em Austin demonstrem a dificuldade de escalar o processo. BYD e CATL estabeleceram um benchmark com pacotes prismáticos estilo lâmina que atingem 160 Wh/kg no nível do pacote e demonstram segurança em colisões durante testes de penetração por prego. As montadoras estão equilibrando os ganhos volumétricos com o risco de migrar para ferramental de produção menos familiar.

Por Propulsão: Dominância dos Veículos Elétricos a Bateria Persiste em Meio à Estagnação dos Híbridos Plug-in

Os Veículos Elétricos a Bateria produziram 63,20% da demanda de baterias em 2025 e estão projetados para crescer a um CAGR de 14,09% até 2031, consolidando seu papel como o maior bloco de clientes para os fabricantes de células. Os híbridos plug-in perdem atratividade sob as regras da IRA que vinculam os créditos ao consumidor ao tamanho da bateria, enquanto os híbridos puros permanecem um mecanismo de conformidade em vez de um vetor de crescimento.

Os mandatos estaduais na Califórnia, Nova York e Massachusetts exigem que metade das vendas de veículos leves sejam de emissão zero até 2030, sustentando os volumes de veículos elétricos a bateria no curto prazo, mesmo durante desacelerações macroeconômicas. Os PHEVs sofrem com a complexidade dos trens de força duplos e carecem de economias de escala em seus pacotes de 15-20 kWh, explicando seu declínio gradual dentro do mercado de fabricação de baterias para veículos elétricos na América do Norte. Os HEVs vendem em volumes estáveis, mas pequenos, e é improvável que influenciem as decisões futuras de capacidade.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Tipo de Veículo: Segmentos Comerciais Aceleram Além dos Automóveis de Passeio

Os automóveis de passeio comandaram 77,60% das remessas de 2025, mas os Caminhões Médios e Pesados registrarão um CAGR de 27,55% até 2031, à medida que as metas de eletrificação de frotas catalisam as compras. Vans e picapes comerciais leves detêm uma participação de meados dos dois dígitos e se beneficiam dos compromissos de entrega de última milha da Amazon e da UPS. Os ônibus continuam a se beneficiar de pedidos municipais plurianuais, mantendo uma carga base baixa, mas previsível, para os fornecedores de células.

As vantagens no custo operacional são fundamentais: diesel a USD 4,50 por galão em 2024 versus eletricidade a USD 0,12 por kWh gera economias de aproximadamente USD 0,30 por milha, reduzindo o payback sobre os prêmios de bateria de caminhões para menos de quatro anos. A regulamentação da Califórnia que exige 40% das vendas de caminhões de emissão zero até 2024 fornece um mercado de lançamento cativo. O crescimento dos automóveis de passeio permanece ancorado nos segmentos de luxo e médio porte, enquanto os modelos subcompactos têm dificuldade em acomodar pacotes de 60 kWh dentro de um preço de tabela de USD 25.000.

Análise Geográfica

Os Estados Unidos controlaram uma participação de 79,20% no mercado de fabricação de baterias para veículos elétricos na América do Norte em 2025, graças aos incentivos da IRA, uma densa base de montadoras e abundante terra industrial. O México se expandirá a um CAGR de 30,85% até 2031, aproveitando um benefício de 40% no custo de mão de obra e a qualificação de conteúdo do USMCA. O Canadá detém uma pequena participação focada no refino de minerais, mas sua produção de lítio e grafite permanece crítica.

O local planejado da Tesla em Monterrey, destinado a abastecer a montagem do Model 3 no Texas, exemplifica a candidatura do México a uma fatia maior da cadeia de valor regional. Caso as plantas mexicanas entrem em operação conforme o cronograma, a participação nacional poderá se aproximar de 25% até 2028, comprimindo gradualmente a dominância dos EUA. O papel do Canadá como fornecedor de equilíbrio ganhou destaque quando o projeto Nemaska Lithium de Quebec atrasou 18 meses, forçando as plantas de células dos EUA a importar hidróxido do Chile a um preço premium. A coordenação entre os três países é agora essencial para evitar gargalos à medida que a demanda acelera.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante aquisição do relatório

Cenário Competitivo

A concentração de capacidade instalada é moderada, com LG Energy Solution, Panasonic Energy, SK On, Samsung SDI e Ultium Cells respondendo por aproximadamente 65% da produção de 2024. Esses principais players ancoram contratos plurianuais de take-or-pay que trocam margem por certeza de volume. Os incumbentes asiáticos ainda aproveitam o know-how e a escala, mas enfrentam spreads em encolhimento à medida que as joint ventures de Detroit aumentam a produção e o suporte de subsídios diminui após 2032.

Recicladores como Redwood Materials e Li-Cycle estão criando um canal secundário que poderá fornecer 30% do insumo de cátodo até 2030.[4]Redwood Materials, "Inauguração do Campus Nevada," redwoodmaterials.com Seu progresso força os principais fabricantes de células a decidir se integram a reciclagem ou arriscam a erosão de margem quando o metal reciclado subcota o fornecimento virgem. Especialistas em estado sólido como QuantumScape e Solid Power ainda não geram receita, mas detêm cartas de offtake vinculantes que reduzem o risco dos gastos de capital e estreitam o campo de propriedade intelectual. As taxas de rendimento e o capex por GWh, em vez da química de célula principal, agora definem a vantagem competitiva.

Os depósitos de patentes em tecnologias de eletrodo seco, ânodos ricos em silício e design célula-para-pacote estão se acelerando. Tesla, Panasonic e BASF coletivamente detêm mais de 400 patentes ativas nos EUA vinculadas a fluxos de produção de íon-lítio, elevando as barreiras de entrada para os recém-chegados. A conformidade com ISO 9001 e UL 2580 é um requisito básico, mas os padrões de abuso personalizados das montadoras estão fragmentando os caminhos de qualificação, tornando a certificação para múltiplos clientes uma proposta custosa para entrantes menores.

Líderes do Setor de Fabricação de Baterias para Veículos Elétricos na América do Norte

LG Energy Solution (incl. Ultium Cells JV capacity)

Panasonic Energy (Gigafactory NV & KS)

SK On (BlueOval SK & Georgia)

Samsung SDI (StarPlus Energy IN + BMW JV)

AESC Envision (TN & KY)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: LG Energy Solution assinou um acordo avaliado em aproximadamente 2 trilhões de won (USD 1,4 bilhão) com a Mercedes-Benz Group AG. Este acordo não apenas reforça os laços entre o fabricante sul-coreano de baterias e a gigante automotiva alemã, mas também marca um passo fundamental no cenário dos veículos elétricos. Com vigência de 1º de março de 2028 a 30 de junho de 2035, o acordo de fornecimento de baterias foca em entregas destinadas à América do Norte e à Europa.

- Novembro de 2025: A Toyota revelou um plano de investimento de USD 10 bilhões para suas operações nos EUA ao longo dos próximos cinco anos. Esse movimento ocorre na esteira da inauguração de uma nova planta de baterias em Liberty, Carolina do Norte. Marcando a 11ª instalação da Toyota nos EUA, esta planta se destaca como o único local de produção de baterias da empresa fora do Japão.

- Julho de 2025: A Panasonic Energy inaugurou uma nova instalação de baterias de íon-lítio em De Soto, Kansas, marcando uma expansão significativa de sua presença de fabricação nos EUA. Este desenvolvimento ressalta um investimento substancial na produção doméstica e destaca o compromisso duradouro da Panasonic com as demandas em evolução do setor de veículos elétricos (VE).

- Novembro de 2024: A Asahi Kasei iniciou a construção de uma instalação de fabricação de USD 1,7 bilhão em Port Colborne, Ontário, dedicada à produção de separadores de baterias de íon-lítio, essenciais para baterias de veículos elétricos (VE). O governo de Ontário manifestou sua aprovação a este desenvolvimento.

Escopo do Relatório do Mercado de Fabricação de Baterias para Veículos Elétricos na América do Norte

A fabricação de baterias para veículos elétricos (VE) envolve o design, a produção e a montagem de baterias para VEs. O processo começa com o fornecimento de matérias-primas como lítio, cobalto e níquel. Esses materiais são então utilizados para criar células de bateria individuais, que são agrupadas em módulos.

O mercado de fabricação de baterias para veículos elétricos na América do Norte é segmentado por química de bateria, formato de célula, propulsão, tipo de veículo e geografia. Por química de bateria, o mercado é segmentado em íon-lítio (NMC/LFP/NCA), emergentes (estado sólido/Li-S/Na-íon), chumbo-ácido e níquel-metal-hidreto. Por formato de célula, o mercado é segmentado em cilíndrico, prismático e bolsa. Por tipo de propulsão, o mercado é segmentado em veículo elétrico a bateria (BEV), veículo elétrico híbrido plug-in (PHEV) e veículo elétrico híbrido (HEV). Por tipo de veículo, o mercado é segmentado em automóveis de passeio, veículos comerciais leves, caminhões médios/pesados, ônibus e motocicletas/triciclos. Por geografia, o mercado é segmentado em Estados Unidos, Canadá e México. O dimensionamento e as previsões do mercado foram realizados para cada segmento com base na receita (USD).

| Íon-lítio (NMC, LFP, NCA) |

| Emergentes (Estado sólido, Li-S, Na-íon) |

| Chumbo-ácido |

| Níquel-metal-hidreto |

| Cilíndrico |

| Prismático |

| Bolsa |

| Veículo Elétrico a Bateria (BEV) |

| Veículo Elétrico Híbrido Plug-in (PHEV) |

| Veículo Elétrico Híbrido (HEV) |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Caminhões Médios e Pesados |

| Ônibus e Micro-ônibus |

| Motocicletas e Triciclos |

| Estados Unidos |

| Canadá |

| México |

| Por Química de Bateria | Íon-lítio (NMC, LFP, NCA) |

| Emergentes (Estado sólido, Li-S, Na-íon) | |

| Chumbo-ácido | |

| Níquel-metal-hidreto | |

| Por Formato de Célula | Cilíndrico |

| Prismático | |

| Bolsa | |

| Por Propulsão | Veículo Elétrico a Bateria (BEV) |

| Veículo Elétrico Híbrido Plug-in (PHEV) | |

| Veículo Elétrico Híbrido (HEV) | |

| Por Tipo de Veículo | Automóveis de Passeio |

| Veículos Comerciais Leves | |

| Caminhões Médios e Pesados | |

| Ônibus e Micro-ônibus | |

| Motocicletas e Triciclos | |

| Por Geografia | Estados Unidos |

| Canadá | |

| México |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de fabricação de baterias para veículos elétricos na América do Norte em 2026?

O mercado está próximo de USD 23,31 bilhões em 2026 e está projetado para atingir USD 39,36 bilhões até 2031, refletindo um CAGR de 11,07% no período 2026-2031.

Com que velocidade a capacidade de fabricação de baterias está crescendo na América do Norte?

A capacidade instalada está projetada para subir de cerca de 19 GWh em 2024 para 39,58 GWh até 2031, refletindo um CAGR de 11,07% para o mercado de fabricação de baterias para veículos elétricos na América do Norte.

Qual química liderará o crescimento nos próximos cinco anos?

As linhas de estado sólido e íon-sódio juntas estão projetadas para um CAGR de 34,08%, migrando de pilotos para produção em série de baixo volume, enquanto o íon-lítio retém a maior parte do volume.

Por que as empresas estão correndo para construir plantas antes de 2032?

Os créditos federais de produção no valor de USD 35 por kWh para células e USD 10 por kWh para módulos começam a ser eliminados gradualmente após 2032, portanto os pioneiros garantem a maior vantagem de subsídio.

O México pode superar a produção de baterias dos EUA?

O México está em uma trajetória de CAGR de 30,85% e poderá reivindicar quase um quarto da produção regional até 2028, aproveitando os menores custos de mão de obra e as regras de conteúdo do USMCA.

Qual será o papel da reciclagem até 2031?

Os sistemas de ciclo fechado liderados por Redwood Materials e Li-Cycle poderão fornecer até 30% do insumo de cátodo, aliviando a pressão sobre a mineração virgem.

As restrições da rede elétrica representam um risco importante para novas plantas?

Sim, muitos locais de fábricas em áreas rurais precisam de melhorias de transmissão que levam vários anos, e os atrasos já postergaram as inaugurações em 12-18 meses em Ohio e na Geórgia.

Página atualizada pela última vez em: