Tamanho e Participação do Mercado de Fabricação de Baterias para Veículos Elétricos dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

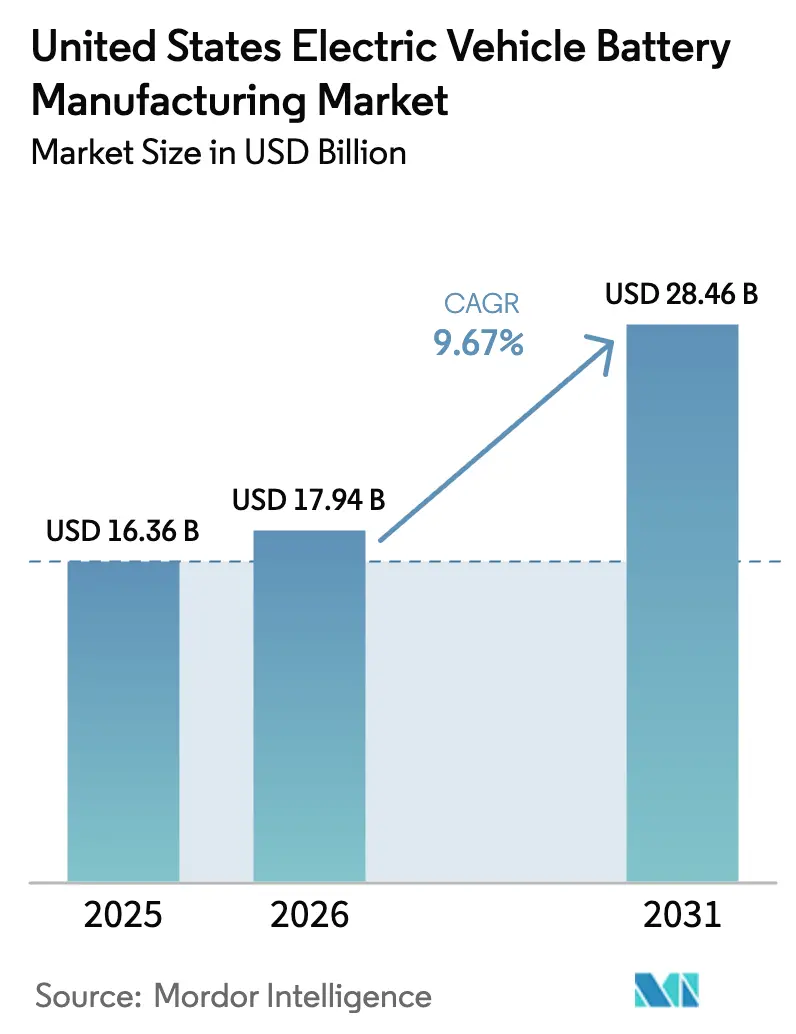

| Tamanho do mercado no ano base (2025) | 16.36 Bilhões de dólares |

| Tamanho do Mercado (2026) | 17.94 Bilhões de dólares |

| Tamanho do Mercado (2031) | 28.46 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.67% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fabricação de Baterias para Veículos Elétricos dos Estados Unidos por Mordor Intelligence

O tamanho do Mercado de Fabricação de Baterias para Veículos Elétricos dos Estados Unidos em 2026 é estimado em USD 17,94 bilhões, crescendo a partir do valor de 2025 de USD 16,36 bilhões, com projeções para 2031 mostrando USD 28,46 bilhões, crescendo a um CAGR de 9,67% no período 2026-2031.

O impulso atual no mercado de fabricação de baterias para veículos elétricos dos EUA decorre dos créditos de produção da Seção 45X, que concedem USD 35 por quilowatt-hora para células e USD 10 por quilowatt-hora para módulos, impulsionando mais de 1 TWh de capacidade de gigafábrica anunciada e direcionando fornecedores globais para joint ventures nos EUA que aceleram a transferência de tecnologia e encurtam os ciclos de lançamento.[1]Departamento de Energia dos EUA, "Lei de Redução da Inflação, Créditos de Fabricação da Seção 45X," energy.gov As montadoras agora agrupam programas de células, módulos e pacotes em plantas verticalmente integradas, incorporando células cilíndricas 4680 de grande formato ou células prismáticas de alta densidade para reduzir a complexidade de montagem e melhorar a eficiência volumétrica. Pilotos de estado sólido, lítio-enxofre e íon-sódio estão amadurecendo, e subsídios estaduais para reciclagem de minerais críticos comprimiram os prazos de licenciamento, o que em conjunto amplia as oportunidades de longo prazo no mercado de fabricação de baterias para veículos elétricos dos EUA. Ao mesmo tempo, os riscos permanecem em torno das importações de ânodo de grafite, escassez de mão de obra no Centro-Oeste, aumento dos custos de royalties de LFP e atrasos de vários anos na interconexão à rede elétrica, cada um dos quais poderia moderar a expansão de curto prazo se não for resolvido.

Principais Conclusões do Relatório

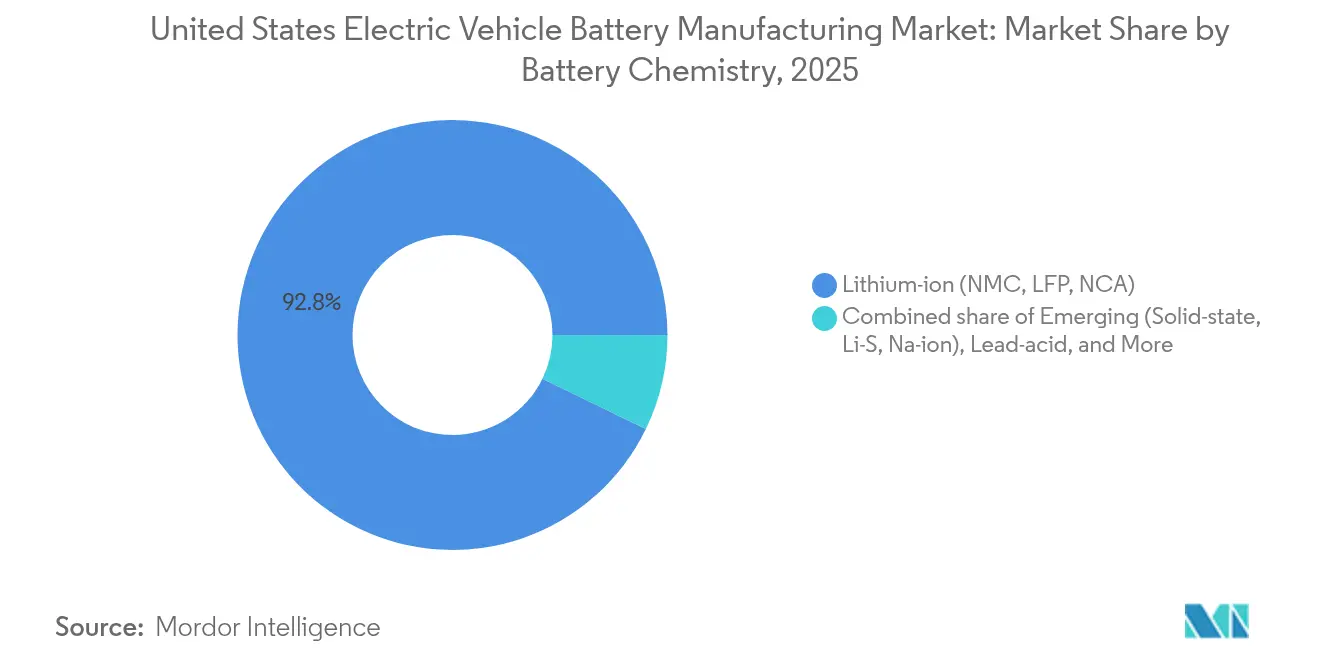

- Por química de bateria, o íon-lítio detinha 92,80% da participação do mercado de fabricação de baterias para veículos elétricos dos EUA em 2025, enquanto estado sólido, lítio-enxofre e íon-sódio estão no caminho para um CAGR de 29,1% até 2031.

- Por formato de célula, as células cilíndricas lideraram com 54,40% de participação do tamanho do mercado de fabricação de baterias para veículos elétricos dos EUA em 2025, enquanto as células prismáticas têm previsão de expansão a um CAGR de 26,9% até 2031.

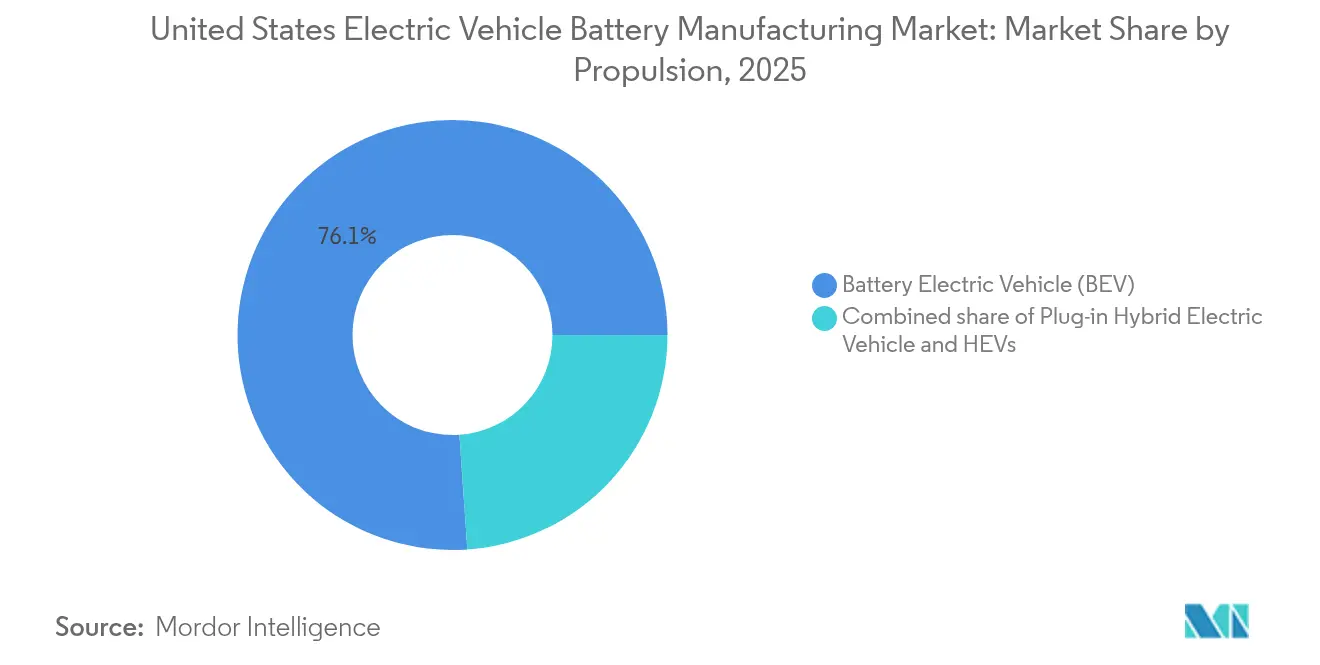

- Por tipo de propulsão, os veículos elétricos a bateria capturaram 76,10% de participação do tamanho do mercado de fabricação de baterias para veículos elétricos dos EUA em 2025, e o mesmo segmento tem projeção de crescimento a um CAGR de 10,9% ao longo do período de previsão.

- Por tipo de veículo, os automóveis de passeio responderam por 71,90% da participação do mercado de fabricação de baterias para veículos elétricos dos EUA em 2025, enquanto caminhões médios e pesados representam o segmento de crescimento mais rápido com CAGR de 23,9%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Fabricação de Baterias para Veículos Elétricos dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Internalização de gigafábricas de baterias impulsionada pela Lei de Redução da Inflação | +2.8% | Nacional, concentrado em Michigan, Ohio, Tennessee, Geórgia, Kentucky | Médio prazo (2-4 anos) |

| Pressão das montadoras para adoção de células 4680 e de grande formato | +1.5% | Nacional, liderado por Texas, Nevada, Michigan | Médio prazo (2-4 anos) |

| Demanda de frotas comerciais por pacotes acima de 150 kWh | +1.2% | Nacional, ganhos iniciais na Califórnia, Texas, corredor Nordeste | Longo prazo (≥ 4 anos) |

| Incentivos estaduais para reciclagem de minerais críticos | +0.9% | Regional, mais forte em Nevada, Arizona, Tennessee, Geórgia | Longo prazo (≥ 4 anos) |

| Linhas piloto de estado sólido atingindo 5 GWh até 2028 | +0.7% | Regional, concentrado no Colorado, Califórnia, Michigan | Longo prazo (≥ 4 anos) |

| Química de íon-sódio para veículos comerciais leves nos estados do Cinturão Solar | +0.6% | Regional, estados do Cinturão Solar (Texas, Arizona, Califórnia, Flórida) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Internalização de Gigafábricas de Baterias Impulsionada pela Lei de Redução da Inflação

Os créditos da Seção 45X elevam as margens antes de impostos em até 15% em cada quilowatt-hora produzido, o que desbloqueou USD 73 bilhões em novos compromissos de fábricas em 12 estados. Vinte e cinco projetos de múltiplos gigawatts já estão em construção ou em licenciamento avançado, e a orientação do Departamento do Tesouro excluindo "entidades estrangeiras de preocupação" forçou fornecedores asiáticos a estabelecer parcerias locais, ancorando a capacidade onde os veículos são montados.[2]Departamento do Tesouro dos EUA, "Orientação sobre Conteúdo Doméstico para Créditos de Veículos Limpos," home.treasury.gov

Pressão das Montadoras para Adoção de Células 4680 e de Grande Formato

As montadoras favorecem designs cilíndricos e prismáticos maiores para simplificar as estruturas dos pacotes e aumentar o rendimento de energia. A célula 4680 sem aba da Tesla reduz a resistência interna em 14%, a célula prismática de 102 Ah da GM permite sistemas de gerenciamento de bateria sem fio, e o pacote estrutural da Ford integra-se diretamente à estrutura do veículo, cada exemplo refletindo uma integração mais estreita entre célula e veículo que comprime o custo da lista de materiais e melhora o desempenho térmico.[3]Tesla Inc., "Atualizações do Dia da Bateria 2024," tesla.com

Demanda de Frotas Comerciais por Pacotes Acima de 150 kWh

Caminhões de transporte regional necessitam de uma autonomia de 200 milhas com carga, impulsionando os tamanhos dos pacotes além de 150 kWh e puxando demanda incremental de células para o mercado de fabricação de baterias para veículos elétricos dos EUA. Os operadores absorvem preços iniciais mais elevados porque as economias de combustível e manutenção encurtam os períodos de retorno para menos de quatro anos, especialmente quando um único voucher federal cobre até USD 40.000 por caminhão Classe 8.[4]Agência de Proteção Ambiental dos EUA, "Visão Geral do Programa de Veículos Pesados Limpos," epa.gov

Incentivos Estaduais para Reciclagem de Minerais Críticos

A AB 190 de Nevada, a Lei de Minerais Verdes do Tennessee e as revisões aceleradas do Arizona comprimem o tempo de entrada no mercado para plantas hidrometalúrgicas, permitindo que recicladores como Redwood Materials e Ascend Elements forneçam material catódico com 95% de pureza a custos 20% abaixo da mineração virgem, apoiando modelos de cadeia de suprimentos circular no mercado de fabricação de baterias para veículos elétricos dos EUA.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos de curto prazo no ânodo de grafite | -1.4% | Nacional, agudo em Michigan, Tennessee, Geórgia | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra qualificada no Centro-Oeste para expansão de gigafábricas | -1.1% | Regional, concentrado em Michigan, Ohio, Indiana, Kentucky | Médio prazo (2-4 anos) |

| Custos voláteis de licenciamento de patentes de LFP | -0.8% | Nacional, afetando todos os adotantes de LFP | Médio prazo (2-4 anos) |

| Atrasos na conexão à rede elétrica para novas plantas de células | -0.9% | Regional, territórios PJM e MISO | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos de Curto Prazo no Ânodo de Grafite

Os projetos domésticos de ânodo cobrem apenas 5% da demanda de 2025, e as tarifas elevadas da Seção 301 aumentam os custos de desembarque do grafite chinês em USD 2.000 por tonelada. Embora a Novonix e a Syrah estejam expandindo plantas nos EUA, a produção total permanece muito abaixo do requisito de 150.000 toneladas projetado para 2026, expondo as gigafábricas ao risco de importação e freando o crescimento em estágio inicial no mercado de fabricação de baterias para veículos elétricos dos EUA.

Escassez de Mão de Obra Qualificada no Centro-Oeste para Expansão de Gigafábricas

Mais de 18.000 posições de técnicos em baterias e engenheiros de processos permaneceram vagas no final de 2024, com rotatividade superior a 12% em novas instalações. As montadoras financiam programas em faculdades comunitárias e oferecem bônus de contratação de cinco dígitos, mas os ciclos de treinamento ficam atrás dos cronogramas de início das plantas, pressionando as metas de rendimento na primeira passagem e elevando os custos de expansão em todo o mercado de fabricação de baterias para veículos elétricos dos EUA.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Química de Bateria: Plataformas Emergentes Desafiam a Hegemonia do Íon-Lítio

O íon-lítio manteve 92,80% da participação do mercado de fabricação de baterias para veículos elétricos dos EUA em 2025, sustentado por ecossistemas de produção maduros de NMC, LFP e NCA que satisfazem os requisitos de garantia das montadoras em termos de segurança e autonomia. O tamanho do mercado de fabricação de baterias para veículos elétricos dos EUA para as químicas emergentes de estado sólido, lítio-enxofre e íon-sódio está agora escalando a um CAGR de 29,1% à medida que as linhas piloto resolvem os obstáculos de rendimento e custo, permitindo que as montadoras se diversifiquem além das químicas convencionais e protejam a exposição ao cobalto. Um segundo motor de crescimento reside no perfil de baixo custo e termicamente estável do LFP, que a Tesla e a Ford implantam em vans de frota e versões de entrada. Até 2030, misturas diversificadas de cátodos devem melhorar a resiliência do fornecimento e nivelar as curvas de custo para o mercado de fabricação de baterias para veículos elétricos dos EUA em geral.

As linhas de estado sólido em escala comercial prometem densidade de energia de 400 Wh/kg e tempos de carga de 10 minutos, mas taxas de refugo acima de 30% mantêm os custos de pacote de curto prazo aproximadamente USD 200 por kWh acima dos benchmarks de eletrólito líquido. As células de lítio-enxofre oferecem densidades teóricas próximas a 500 Wh/kg, mas a degradação da vida útil do ciclo limita a adoção automotiva, confinando a demanda inicial ao setor aeroespacial. A densidade de 160 Wh/kg do íon-sódio e a durabilidade de 50.000 ciclos o tornam uma opção atraente para vans de última milha em climas quentes, e duas plantas nos EUA já enviam células para frotas piloto. Em conjunto, esses avanços ampliam o funil tecnológico e posicionam o mercado de fabricação de baterias para veículos elétricos dos EUA para um crescimento de múltiplas químicas.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Formato de Célula: Prismático Ganha Terreno na Integração Estrutural

As células cilíndricas detinham 54,40% do volume de 2025, beneficiando-se da produção consolidada de 18650 e 2170 e da expansão da 4680 da Tesla, mas as células prismáticas estão se expandindo a um CAGR de 26,9% à medida que as montadoras adotam layouts de célula para pacote que eliminam os alojamentos dos módulos e reduzem a massa. O tamanho do mercado de fabricação de baterias para veículos elétricos dos EUA para formatos prismáticos está, portanto, crescendo mais rapidamente do que o fornecimento cilíndrico, auxiliado pela célula de 102 Ah da GM e pelos pacotes Lightning da Ford que se integram diretamente à estrutura do veículo. As redes de gerenciamento de bateria sem fio reduzem o peso do chicote elétrico, e a maior densidade volumétrica eleva a energia do pacote em 15% dentro do mesmo espaço.

As células de bolsa permanecem relevantes para embalagens flexíveis, mas sofrem com o inchamento, o que exige estruturas de compressão e adiciona massa. A adoção prismática, por outro lado, suporta sistemas de 800 volts que permitem carregamento de 10 a 80% em 18 minutos e se encaixa nas arquiteturas de grandes SUVs e picapes. Ao longo do período de previsão, espera-se que as células prismáticas desafiem a dominância cilíndrica no mercado de fabricação de baterias para veículos elétricos dos EUA à medida que as montadoras priorizem o rendimento de fabricação e os designs de bateria estrutural.

Por Propulsão: Dominância dos Veículos Elétricos a Bateria Abrange Segmentos

Os veículos elétricos a bateria capturaram 76,10% da demanda vinculada à propulsão em 2025, impulsionados por créditos fiscais federais, mandatos de frotas corporativas e rápidas expansões de carregamento rápido em corrente contínua. O tamanho do mercado de fabricação de baterias para veículos elétricos dos EUA dedicado aos pacotes de veículos elétricos a bateria subirá junto com um CAGR de 10,9%, superando as categorias de veículos elétricos híbridos plug-in e veículos elétricos híbridos, cuja relevância diminui à medida que os preços iniciais dos veículos elétricos a bateria se aproximam dos equivalentes a gasolina. O regulamento Advanced Clean Cars II da Califórnia, além de mandatos de veículos de emissão zero alinhados em outros estados, sustenta a demanda de base e orienta as alocações de produção das montadoras.

Os híbridos plug-in constituíram 18,30% da demanda de propulsão de 2025, concentrados em modelos premium que aproveitam os incentivos federais de compra enquanto oferecem alternativa a gasolina. No entanto, à medida que os custos das baterias diminuem e a densidade dos carregadores rápidos aumenta, esses modelos de duplo trem de força perdem vantagem de custo. Os veículos elétricos híbridos com baterias abaixo de 2 kWh mantêm uma presença modesta no mercado para eficiência de combustível, mas contribuem pouco para o conjunto de valor de fabricação, reforçando a liderança dos veículos elétricos a bateria em todo o mercado de fabricação de baterias para veículos elétricos dos EUA.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Veículo: Caminhões Médios e Pesados Aceleram a Eletrificação

Os automóveis de passeio retiveram 71,90% da participação do mercado de fabricação de baterias para veículos elétricos dos EUA em 2025, mas caminhões médios e pesados representam a oportunidade mais dinâmica com um CAGR de 23,9% até 2031. Os operadores de frota justificam grandes pacotes de bateria por meio de menores gastos com energia e manutenção, especialmente sob o Programa de Veículos Pesados Limpos. Os tratores Classe 8 necessitam de pacotes de 300-600 kWh, traduzindo-se em alta demanda de células que eleva todo o tamanho do mercado de fabricação de baterias para veículos elétricos dos EUA.

Vans comerciais leves e picapes também se beneficiam de ciclos de uso previsíveis e suporte de incentivos, impulsionando a adoção de pacotes de 80-150 kWh. Ônibus e micro-ônibus, apoiados por subsídios da Administração Federal de Trânsito cobrindo até 80% do custo incremental, adicionam volume de base adicional. Combinados, esses segmentos comerciais criam um mix de demanda diversificado que estabiliza os volumes unitários e isola o mercado de fabricação de baterias para veículos elétricos dos EUA das oscilações do consumidor de veículos leves.

Análise Geográfica

A construção de gigafábricas está se concentrando em cinco corredores: os Grandes Lagos, o Centro-Sul, o Sudeste, o Cinturão Solar e o Oeste das Montanhas. Michigan, Ohio, Kentucky, Tennessee e Geórgia hospedam projetos totalizando 650 GWh de capacidade nominal até 2030, atraídos por ecossistemas automotivos legados e subsídios estaduais favoráveis que chegam a USD 200 milhões por projeto em Michigan. O imposto corporativo de 0% do Tennessee sobre fabricação combina com revisões ambientais aceleradas, reduzindo os prazos em até 12 meses e reforçando sua atração sobre o mercado de fabricação de baterias para veículos elétricos dos EUA.

Geórgia e Carolina do Sul ancoram o investimento no Sudeste, onde Hyundai, SK On e Rivian combinam plantas de células e veículos para garantir créditos de conteúdo doméstico. A Metaplanta do Condado de Bryan da Hyundai combinará 35 GWh de células com 300.000 veículos por ano, usando incentivos estaduais e locais no valor de USD 1,8 bilhão para reduzir a intensidade de capital. No Cinturão Solar, Texas, Arizona e Nevada combinam abundantes recursos solares com temperaturas quentes que reduzem os custos de aquecimento para salas secas com controle climático, e a instalação da Tesla no Texas sozinha tem como alvo 100 GWh de produção de 4680. Estados do Oeste das Montanhas, como Colorado e Nevada, lideram a comercialização de química avançada, usando parcerias universitárias e proximidade de recursos de lítio para atrair pilotos de estado sólido. A Califórnia permanece o nexo de P&D e linhas piloto, apesar dos altos custos, com Stanford e UC Berkeley ajudando a gerar 40% das patentes de bateria dos EUA. Essa dispersão geográfica diversifica o risco e fornece bases de fornecimento regionais que reduzem a quilometragem logística, apoiando o mercado de fabricação de baterias para veículos elétricos dos EUA à medida que os volumes escalam.

Cenário Competitivo

Os cinco principais fornecedores, LG Energy Solution, SK On, Panasonic Energy, Samsung SDI e Tesla, detinham cerca de 65% da capacidade instalada de 2024, conferindo ao mercado de fabricação de baterias para veículos elétricos dos EUA um perfil de concentração moderada. As joint ventures dominam: GM-LG Energy Ultium Cells, Ford-SK On BlueOval SK e Stellantis-Samsung SDI ancoram o fornecimento cativo e permitem que as montadoras capturem os créditos da Seção 45X diretamente. Essa abordagem comprime as margens dos fabricantes de células, mas garante volumes de offtake necessários para financiar plantas de vários bilhões de dólares.

Os líderes chineses enfrentam restrições de "entidade estrangeira de preocupação", mas acordos de licenciamento como o acordo de transferência de tecnologia da CATL para a planta de LFP da Ford em Michigan preservam o acesso ao mercado sem participações controladoras. O espaço em branco reside na comercialização de estado sólido, reciclagem e expansão de íon-sódio, onde startups como QuantumScape, Redwood Materials e Natron Energy levantaram financiamento considerável e garantiram testes com montadoras. Tecnologias de processo, revestimento de eletrodo seco, soldagem a laser e controle de qualidade por inteligência artificial são campos de batalha emergentes que podem reduzir a intensidade de capital em até 25% e elevar o rendimento na primeira passagem acima de 97%, diferenciando os concorrentes escaláveis dentro do mercado de fabricação de baterias para veículos elétricos dos EUA.

Líderes do Setor de Fabricação de Baterias para Veículos Elétricos dos Estados Unidos

Tesla (Panasonic JV)

LG Energy Solution

SK On

Samsung SDI

AESC Envision

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: Uma empresa de tecnologia de baterias sediada em Dallas obteve uma subvenção do Departamento de Energia, cortesia do programa competitivo OPEN da ARPA-E. Este financiamento visa impulsionar a pesquisa da empresa na produção de grafite a partir de carbono derivado de biomassa por métodos eletroquímicos.

- Dezembro de 2025: A LG Energy Solution assinou um acordo avaliado em aproximadamente 2 trilhões de won (USD 1,4 bilhão) com a Mercedes-Benz Group AG. Este acordo não apenas sublinha o fortalecimento dos laços entre o fabricante de baterias sul-coreano e o gigante automotivo alemão, mas também marca um passo fundamental no cenário dos veículos elétricos. Com vigência de 1º de março de 2028 a 30 de junho de 2035, o acordo de fornecimento de baterias concentra-se em entregas destinadas à América do Norte e à Europa.

- Dezembro de 2025: A Natrion, fabricante de componentes de baterias de lítio, estabeleceu uma instalação de produção no oeste de Nova York. Este local está preparado para fornecer componentes para até 11.000 veículos elétricos anualmente.

- Março de 2025: A SK On assinou um acordo com a Nissan para reforçar a produção de veículos elétricos desta última na América do Norte. O acordo estipula que, de 2028 a 2033, a SK On entregará cerca de 100 GWh de baterias avançadas de alto teor de níquel à Nissan.

Escopo do Relatório do Mercado de Fabricação de Baterias para Veículos Elétricos dos Estados Unidos

A fabricação de baterias para veículos elétricos envolve o design, a produção e a montagem de baterias para veículos elétricos. O processo começa com o fornecimento de matérias-primas como lítio, cobalto e níquel. Esses materiais são então usados para criar células de bateria individuais, que são agrupadas em módulos.

O mercado de fabricação de baterias para veículos elétricos dos Estados Unidos é segmentado por química de bateria, formato de célula, propulsão e tipo de veículo. Por química de bateria, o mercado é segmentado em íon-lítio (NMC/LFP/NCA), emergentes (estado sólido/Li-S/Na-íon), chumbo-ácido e níquel-metal-hidreto. Por formato de célula, o mercado é segmentado em cilíndrico, prismático e bolsa. Por tipo de propulsão, o mercado é segmentado em veículo elétrico a bateria (BEV), veículo elétrico híbrido plug-in (PHEV) e veículo elétrico híbrido (HEV). Por tipo de veículo, o mercado é segmentado em automóveis de passeio, veículos comerciais leves, caminhões médios/pesados, ônibus e triciclos/bicicletas elétricas. O relatório oferece o tamanho do mercado em termos de valor em USD para todos os segmentos mencionados acima.

| Íon-lítio (NMC, LFP, NCA) |

| Emergentes (Estado sólido, Li-S, Na-íon) |

| Chumbo-ácido |

| Níquel-metal-hidreto |

| Cilíndrico |

| Prismático |

| Bolsa |

| Veículo Elétrico a Bateria (BEV) |

| Veículo Elétrico Híbrido Plug-In (PHEV) |

| Veículo Elétrico Híbrido (HEV) |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Caminhões Médios e Pesados |

| Ônibus e Micro-Ônibus |

| Bicicletas e Triciclos Elétricos |

| Por Química de Bateria | Íon-lítio (NMC, LFP, NCA) |

| Emergentes (Estado sólido, Li-S, Na-íon) | |

| Chumbo-ácido | |

| Níquel-metal-hidreto | |

| Por Formato de Célula | Cilíndrico |

| Prismático | |

| Bolsa | |

| Por Propulsão | Veículo Elétrico a Bateria (BEV) |

| Veículo Elétrico Híbrido Plug-In (PHEV) | |

| Veículo Elétrico Híbrido (HEV) | |

| Por Tipo de Veículo | Automóveis de Passeio |

| Veículos Comerciais Leves | |

| Caminhões Médios e Pesados | |

| Ônibus e Micro-Ônibus | |

| Bicicletas e Triciclos Elétricos |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de fabricação de baterias elétricas dos Estados Unidos?

O tamanho do mercado de fabricação de baterias elétricas dos Estados Unidos atingiu USD 17,94 bilhões em 2026 e está projetado para subir para USD 28,46 bilhões até 2031 a um CAGR de 9,67%.

Qual é a capacidade projetada de fabricação de baterias para veículos elétricos dos EUA até 2031?

Os projetos anunciados agora excedem 1 TWh de produção nominal planejada, com 650 GWh já comprometidos nos clusters de Michigan, Tennessee, Geórgia, Ohio e Kentucky, e o restante distribuído entre os locais do Cinturão Solar e do Oeste das Montanhas.

Como os créditos de produção da Seção 45X influenciam as estruturas de custo das células?

O crédito da Lei de Redução da Inflação de USD 35 por kWh para células e USD 10 por kWh para módulos pode elevar as margens antes de impostos em até 15%, criando a margem econômica que sustenta a maioria dos casos de negócios de gigafábricas e acelera o retorno sobre os desembolsos de capital.

Qual formato de célula deve crescer mais rapidamente até 2031?

As células prismáticas têm previsão de expansão a um CAGR de 26,9% até 2031, à medida que as montadoras adotam arquiteturas de célula para pacote que eliminam os alojamentos dos módulos e aumentam a densidade de energia volumétrica em aproximadamente 15% em relação às alternativas cilíndricas.

Qual gargalo na cadeia de suprimentos poderia afetar mais a expansão das gigafábricas nos próximos dois anos?

A disponibilidade de ânodo de grafite é a restrição mais aguda de curto prazo; as plantas domésticas cobrirão apenas 5% da necessidade de 2025, deixando os produtores expostos a importações sujeitas a tarifas da China e arriscando déficits de produção até que os projetos dos EUA escalem.

Como os caminhões médios e pesados afetarão a demanda de baterias até 2031?

Os caminhões elétricos das Classes 6 a 8 estão em uma trajetória de CAGR de 23,9%, cada um exigindo pacotes de 300-600 kWh; sua rápida adoção adicionará um rendimento de quilowatt-hora desproporcionalmente alto apesar de volumes unitários menores do que os automóveis de passeio.

Onde estão os principais clusters regionais para gigafábricas de baterias para veículos elétricos nos Estados Unidos?

Os corredores dos Grandes Lagos e do Centro-Sul dominam, liderados por Michigan, Ohio, Kentucky e Tennessee, enquanto o Sudeste (Geórgia, Carolina do Sul), o Cinturão Solar (Texas, Arizona, Nevada) e o Oeste das Montanhas (Colorado, Nevada) completam uma presença de múltiplos polos que reduz a quilometragem logística e captura incentivos estaduais.

Página atualizada pela última vez em: