Tamanho e Participação do Mercado de Aplicações Geoespaciais de Defesa

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

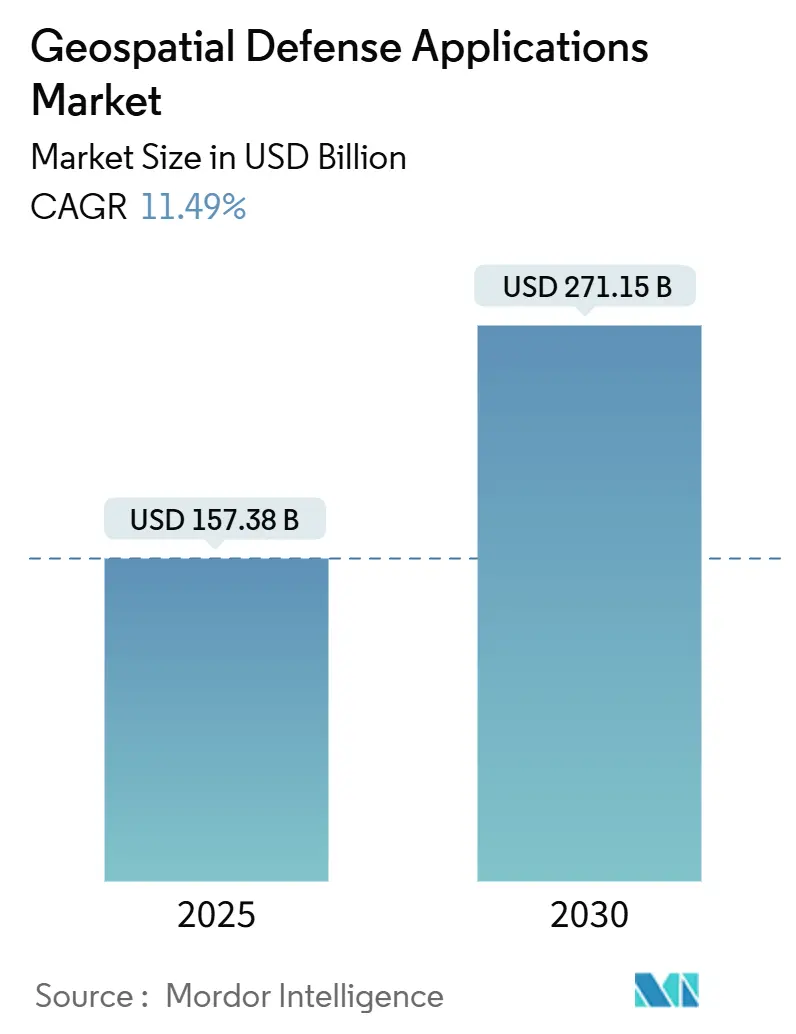

| Tamanho do Mercado (2025) | 157.38 Bilhões de dólares |

| Tamanho do Mercado (2030) | 271.15 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 11.49% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aplicações Geoespaciais de Defesa por Mordor Intelligence

O tamanho do mercado de aplicações geoespaciais de defesa é avaliado em USD 157,39 bilhões em 2025 e tem previsão de crescer para USD 271,15 bilhões até 2030, avançando a um CAGR de 11,49%. A demanda se acelera à medida que as forças militares buscam consciência situacional em tempo real, integrando sensores baseados no espaço, análises orientadas por inteligência artificial e disseminação habilitada pela nuvem. A crescente ruptura geopolítica, a rápida proliferação de sistemas espaciais e o aperto das doutrinas operacionais multidomínio contribuem para um momentum sustentado de aquisição. Os contínuos aumentos orçamentários entre as principais potências criam condições favoráveis de financiamento, enquanto os novos entrantes do espaço comercial encurtam os ciclos de inovação e reduzem as barreiras de custo. Ao mesmo tempo, os requisitos de cibersegurança e os obstáculos de controle de exportações moderam a adoção de arquiteturas abertas no curto prazo, impulsionando estratégias de implantação híbrida que protegem dados classificados enquanto exploram a agilidade comercial.

Principais Conclusões do Relatório

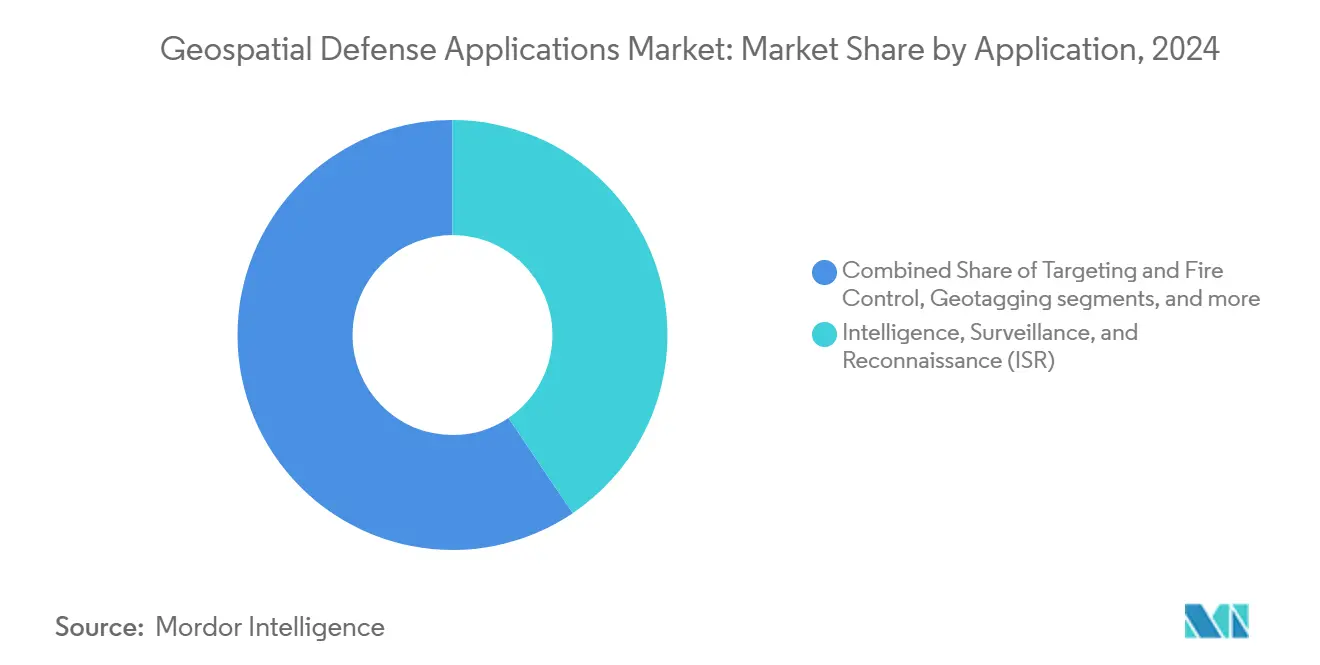

- Por aplicação, inteligência, vigilância e reconhecimento (ISR) representou 38,55% da participação de mercado em 2024, enquanto o segmento de segurança de fronteiras e marítima tem previsão de crescer a um CAGR de 11,25% durante o período de previsão.

- Por plataforma, os sistemas baseados no espaço comandaram uma participação de 43,55% do tamanho do mercado de aplicações geoespaciais de defesa em 2024 e têm previsão de crescer a um CAGR de 13,55% até 2030.

- Por tecnologia de sensores, as imagens ópticas representaram uma participação de 56,78% do tamanho do mercado de aplicações geoespaciais de defesa em 2024, enquanto os sensores de radiofrequência e de guerra eletrônica registraram o maior CAGR projetado de 13,87% até 2030.

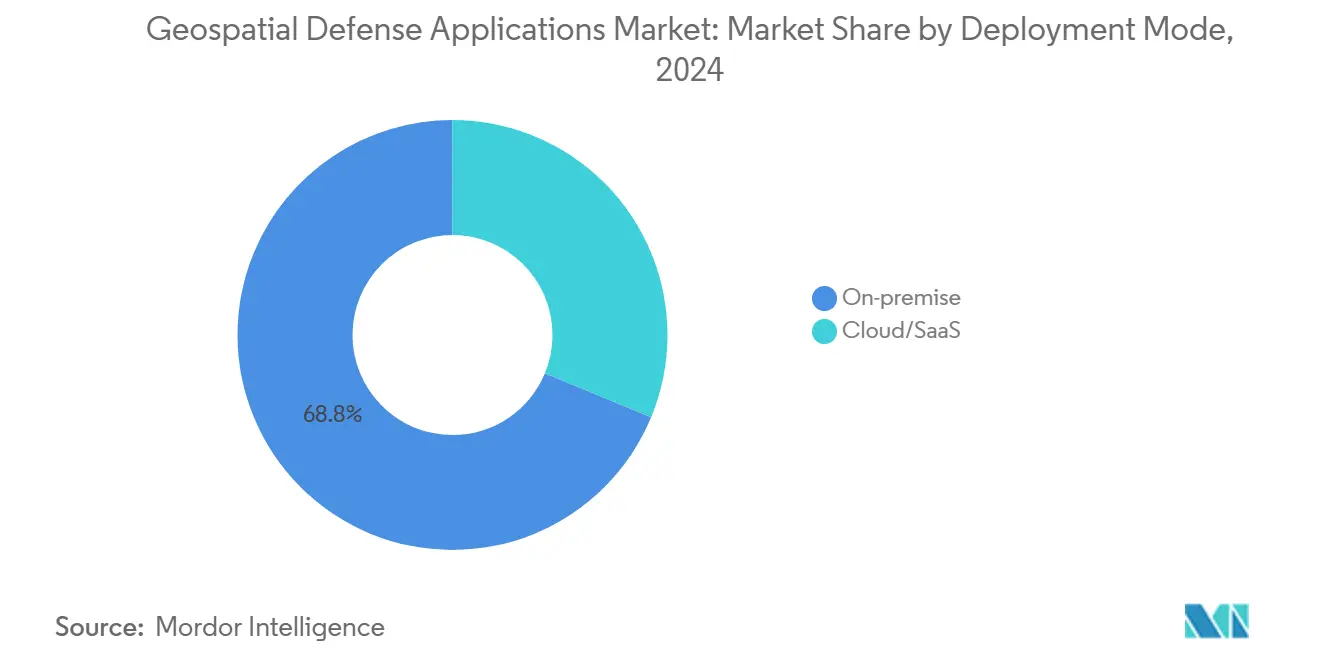

- Por modo de implantação, as soluções locais capturaram uma participação de 68,75% em 2024, enquanto as implantações em nuvem e SaaS estão crescendo a um CAGR de 15,67% ao longo do horizonte de previsão.

- Por usuário final, o exército deteve 44,56% da participação do mercado de aplicações geoespaciais de defesa em 2024, enquanto os comandos conjuntos e multidomínio registraram o crescimento mais rápido a um CAGR de 10,75%.

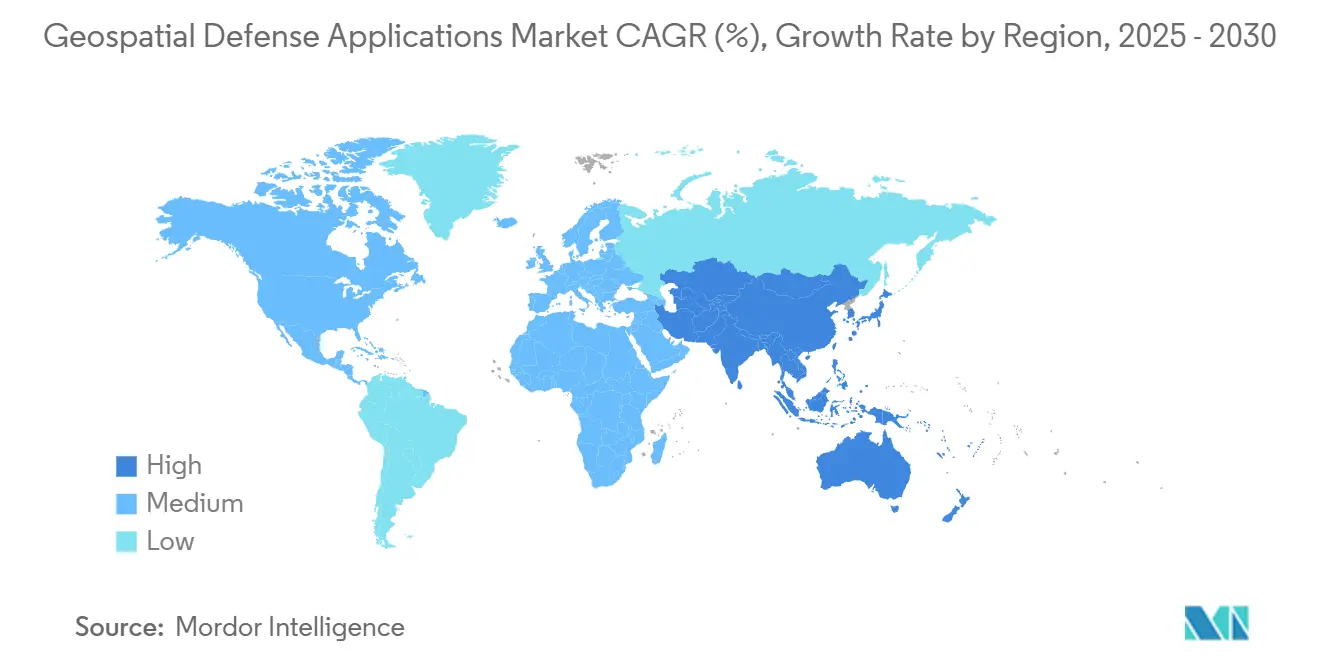

- Por geografia, a América do Norte liderou com 45,35% de participação na receita em 2024, e a Ásia-Pacífico exibe o CAGR regional mais forte de 15,37% até 2030.

Tendências e Perspectivas do Mercado Global de Aplicações Geoespaciais de Defesa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente ruptura geopolítica e modernização da defesa | 2.5% | Global, com concentração na Europa Oriental, Indo-Pacífico e Oriente Médio | Médio prazo (2 a 4 anos) |

| Proliferação de sistemas de defesa baseados no espaço | 1.8% | América do Norte, Europa, mercados centrais da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Integração de inteligência artificial em operações militares | 1.2% | Global, liderado por forças militares tecnologicamente avançadas | Curto prazo (≤ 2 anos) |

| Requisitos de operações multidomínio | 2.1% | Países da OTAN, aliança Five Eyes, principais gastos em defesa | Médio prazo (2 a 4 anos) |

| Imperativos de segurança de fronteiras e marítima | 0.9% | Nações costeiras, regiões de territórios disputados | Curto prazo (≤ 2 anos) |

| Adoção de tecnologia comercial na defesa | 1.4% | América do Norte e Europa liderando, Ásia-Pacífico seguindo | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente ruptura geopolítica e modernização da defesa

Os gastos militares globais atingiram USD 2.718 bilhões em 2024 e cresceram 9,4%, sublinhando como as rivalidades intensificadas se convertem em demanda de curto prazo por inteligência espacial.[1]Stockholm International Peace Research Institute, "Os gastos militares globais atingem novo recorde histórico," sipri.org Somente o Leste Asiático elevou os gastos em 6,2% para USD 411 bilhões, impulsionando requisitos para sensores que rastreiam incursões marítimas e movimentos rápidos de forças. A Europa seguiu com um aumento de 17% para USD 693 bilhões, visando sistemas de vigilância capazes de detectar ameaças híbridas. O pedido da Dinamarca por drones MQ-9B SkyGuardian em 2025 demonstra urgência que contorna longos ciclos de pesquisa e desenvolvimento em favor de capacidade GEOINT disponível para pronta entrega. Os prazos acelerados favorecem fornecedores que oferecem plataformas prontas para exportação e interoperáveis com redes aliadas.

Proliferação de sistemas de defesa baseados no espaço

Os planejadores de segurança nacional consideram as constelações de satélites soberanos essenciais, pois a dependência de ativos estrangeiros cria risco estratégico. A arquitetura Golden Dome dos EUA e os conceitos Starshield destinam o controle espacial persistente como missão central. Investimentos paralelos na Europa e na Ásia espelham essa postura, com a parceria de radar de abertura sintética da Rheinmetall com a ICEYE abrindo produção europeia indígena em 2026. Esses programas elevam a demanda por estações de enlace descendente, processadores de borda e retransmissores de dados entre domínios que possam lidar com o crescente volume, resolução e taxas de revisita. A mudança impulsiona os gastos de longo prazo em ecossistemas integrados de solo e espaço.

Integração de inteligência artificial em operações militares

A exploração automatizada agora supera rotineiramente a capacidade humana para análise de primeira passagem. A Agência Nacional de Inteligência Geoespacial distribui produtos de inteligência gerados por inteligência artificial sem revisão manual. O programa ViSAR da DARPA extrai camadas de mapeamento tridimensional a partir de entradas de radar de abertura sintética em minutos, permitindo análise rápida de terreno. Um recente contrato de USD 800 milhões do Pentágono concedido a quatro provedores de inteligência artificial em nuvem sinaliza a expansão institucional de grandes modelos de linguagem para anotação GEOINT em tempo real. Fornecedores que incorporam algoritmos de aprendizado de máquina em cargas úteis de sensores, estações terrestres e software de comando garantem uma vantagem de desempenho à medida que as forças militares exigem estruturas soberanas de inteligência artificial.

Adoção de tecnologia comercial na defesa

A escalabilidade da nuvem, os métodos ágeis de software e a economia dos microssatélites impulsionam as forças militares em direção às melhores práticas comerciais. A Capacidade de Nuvem para Guerra Conjunta do Pentágono dos EUA exemplifica essa mudança ao conectar quatro provedores de hiperescala em uma única estrutura secreta. A Europa destina iniciativas de nuvem segura dentro de seu fundo de defesa de USD 1,24 bilhão para 2025. Fornecedores que entregam pipelines DevSecOps robustecidos, análises baseadas em contêineres e nós de borda com confiança zero desbloqueiam economias de custos e atualização mais rápida de capacidades para agências de defesa, equilibrando segurança com velocidade.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lacunas de interoperabilidade na fusão de dados | 1.1% | Global, particularmente agudo em operações de coalizão | Longo prazo (≥ 4 anos) |

| Vulnerabilidades de cibersegurança | 1.0% | Global, com risco elevado em domínios contestados | Curto prazo (≤ 2 anos) |

| Congestionamento de acesso ao espectro em zonas de conflito | 0.9% | Regiões de conflito de alta intensidade, ambientes de guerra urbana | Médio prazo (2 a 4 anos) |

| Endurecimento do controle de exportações sobre sensores de duplo uso | 1.2% | Mercados internacionais, afetando particularmente regiões adjacentes à China | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Lacunas de interoperabilidade na fusão de dados

Diferentes formatos de dados e regras de processamento frequentemente impedem que os sistemas geoespaciais de defesa funcionem de forma integrada. Essas incompatibilidades técnicas retardam o compartilhamento de informações entre forças aliadas que dependem de inteligência em tempo real. O esforço de Comando e Controle de Todos os Domínios Conjuntos (JADC2) dos EUA ainda luta para construir uma espinha dorsal de dados comum que aceite feeds de todos os sensores e redes de comando. O exercício Baltic Sentry da OTAN demonstrou o mesmo problema quando drones navais de várias nações precisaram traduzir dados em tempo real porque cada frota utilizava seu próprio padrão de comunicação. Corrigir esses problemas é caro; o trabalho de integração pode custar de duas a três vezes mais do que a plataforma original. Como a maioria dos fornecedores de defesa publica apenas interfaces de aplicação proprietárias, os clientes enfrentam dependência de fornecedor e contas de longo prazo mais elevadas. Durante crises, esses obstáculos forçam os comandantes a adicionar middleware de solução rápida que aumenta a complexidade e pode reduzir a confiabilidade do sistema.

Congestionamento de acesso ao espectro em zonas de conflito

Os campos de batalha modernos estão repletos de rádios, radares e equipamentos de guerra eletrônica que competem pelas mesmas frequências. À medida que a demanda militar por espectro cresce e as frequências disponíveis permanecem fixas, a interferência pode interromper feeds geoespaciais essenciais durante missões de alto ritmo. O combate urbano agrava a situação porque as redes civis adicionam ruído extra que pode ocultar ou distorcer sinais militares. Os sensores de radiofrequência e de guerra eletrônica — atualmente o segmento de crescimento mais rápido — são especialmente propensos à sobrecarga, tornando-se por vezes inúteis quando necessários. Os testes do Exército Britânico com armas de energia direcionada destacam tanto a promessa quanto os limites dos sistemas que consomem muito espectro, os quais os bloqueadores adversários podem desativar em minutos. Os comandantes frequentemente precisam escolher entre manter as comunicações livres e operar sensores de alta largura de banda, uma troca que complica o planejamento de missões.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: A Dominância do ISR Impulsiona a Evolução Tática

O monitoramento persistente alimenta todas as funções de combate, explicando por que o ISR garantiu uma participação de 38,55% do tamanho do mercado de aplicações geoespaciais de defesa em 2024. Constelações baseadas no espaço e drones de alta altitude alimentam dados de imagens, radiofrequência (RF) e busca e salvamento (SAR) em motores de inteligência artificial que detectam mudanças na ordem de batalha em minutos. A segurança de fronteiras e marítima, com previsão de crescer a um CAGR de 11,25%, beneficia-se do mapeamento de RF por pequenos satélites e radares costeiros de longo alcance que revelam atividades de navios fantasmas. Os módulos de direcionamento e controle de fogo integram cada vez mais a seleção de pontos de mira por aprendizado de máquina, reduzindo os ciclos de sensor a atirador de horas para segundos. O rastreamento logístico e de ativos ganha tração à medida que as cadeias de suprimentos distribuídas exigem correlação de RFID com banda L para visibilidade global de ativos. Casos de uso de geomarcação menores, mas vitais, incorporam dados de localização precisos em tudo, desde evacuação de baixas até arquivos de rotas de veículos autônomos, sustentando a eficiência do suporte ao serviço de combate.

Os gastos sustentados em ISR atraem provedores de imagens comerciais de duplo uso que oferecem atualização global diária, pressionando os principais fornecedores tradicionais a acelerar a entrega de análises. As agências de segurança de fronteiras cofinanciam sistemas de consciência do domínio marítimo, criando sobreposição com missões navais tradicionais. À medida que as análises multilíngues amadurecem, alguns governos pilotam gráficos de análise de vínculos totalmente automatizados que mesclam feeds de ISR com metadados de inteligência de fontes abertas (OSINT). Fornecedores que conseguem adaptar uma única estrutura de software para múltiplas missões reduzem a carga de treinamento e simplificam a sustentação do ciclo de vida, aumentando o apelo de aquisição.

Por Plataforma: A Supremacia Espacial Remodela a Arquitetura de Defesa

Os ativos baseados no espaço detinham 43,55% da participação do mercado de aplicações geoespaciais de defesa em 2024 e expandiram a um CAGR de 13,55% à medida que os estados correm para garantir imagens e comunicações soberanas. As constelações de pequenos satélites oferecem revisita inferior a uma hora sobre o teatro de operações, enquanto as abordagens de carga útil hospedada permitem que os usuários de defesa utilizem plataformas comerciais a custo marginal. As plataformas aéreas permanecem indispensáveis para feeds táticos de baixa latência e direcionamento de munições. O acordo MQ-9B da Dinamarca em 2025 reflete a demanda duradoura por sistemas aéreos não tripulados modulares que se integram às grades de ISR de coalizão.[2]Sem autor listado, "A Dinamarca Reforça a Vigilância do Ártico e do Atlântico Norte com Quatro Drones MQ-9B SkyGuardian Fabricados nos EUA," Army Recognition, armyrecognition.com

Os nós terrestres agora incluem estações terrestres móveis montadas em caminhões e terminais de implantação rápida conectáveis a nuvens táticas. Os navios de guerra integram mastros de radar de abertura sintética e infravermelho no convés superior, alimentando fluxos em tempo real para as redes do grupo de ataque de porta-aviões. A convergência estimula a demanda por barramentos de dados padronizados e interfaces compatíveis com STANAG para que os comandantes visualizem uma imagem fundida única. Fornecedores que combinam o direcionamento de satélites, o controle de pods aéreos e as análises terrestres em uma única licença ganham preferência em aquisições conjuntas.

Por Tecnologia de Sensores: A Liderança Óptica Enfrenta a Inovação em RF

Os sistemas ópticos controlam 56,78% da receita de 2024, dada a sua imagética intuitiva e a resolução de classe 20 cm em constante melhoria. No entanto, os sensores de RF e de guerra eletrônica registram o CAGR mais rápido de 13,87% à medida que as forças militares reconhecem o valor da detecção agnóstica ao espectro que ignora nuvens e camuflagem. A DARPA apoia arranjos de microabertura de RF para ambientes contestados onde a falsificação de GNSS é generalizada.[3]Agência de Projetos de Pesquisa Avançada de Defesa, "O Programa ViSAR da DARPA Demonstra o Potencial da Inteligência Artificial para Mapeamento Tridimensional a partir de Imagens de Radar de Abertura Sintética," Agência de Projetos de Pesquisa Avançada de Defesa, darpa.mil O radar de abertura sintética ganha renovado interesse para o rastreamento de icebergs marítimos e o monitoramento de pistas de pouso clandestinas.

O LiDAR evolui de mapeamento de nicho para evasão tática de obstáculos e penetração de folhagem. Um protótipo de LiDAR capaz de operar em florestas tropicais do MIT Lincoln Laboratory sublinha o potencial de revelar acampamentos insurgentes ocultos. A fusão multiespectral emerge como a fronteira de desempenho, com inteligência artificial embarcada selecionando a ponderação modal ideal em relação ao tipo de alvo e às condições climáticas. Os fabricantes que reduzem o tamanho, o peso e o consumo de energia para plataformas de classe 6U ou drones do Grupo 2 obtêm uma vantagem competitiva.

Por Modo de Implantação: A Migração para a Nuvem Desafia os Paradigmas de Segurança

As arquiteturas locais ainda dominam com 68,75% de participação, mas as soluções em nuvem crescem 15,67% ao ano à medida que o JWCC e os programas aliados validam a multinuvem classificada. As estruturas de confiança zero, os guardas entre domínios e as cargas de trabalho em contêineres permitem que cargas de trabalho secretas flutuem entre regiões privadas gerenciadas por provedores de hiperescala, mas auditadas por operadores de segurança de defesa. A Europa avança em nuvens soberanas seguras sob financiamento do Fundo Europeu de Defesa para reduzir a dependência dos EUA.[4]Agência Europeia de Defesa, "Programa de Trabalho do Fundo Europeu de Defesa 2025 Adotado," Agência Europeia de Defesa, eda.europa.eu

Padrões híbridos emergem onde os nós de borda realizam processamento crítico em termos de tempo, enquanto enviam análises não críticas para centros de dados remotos para economias de custo. Miniservadores robustecidos montados em HUMVEEs executam inferência de inteligência artificial mesmo quando as comunicações por satélite estão bloqueadas. Fornecedores que oferecem licenças modulares que alternam perfeitamente entre modos desconectados e conectados atraem comandantes que buscam garantia e flexibilidade.

Por Usuário Final: Os Comandos Conjuntos Impulsionam o Imperativo de Integração

As forças terrestres continuam a deter 44,56% dos gastos graças à sua escala de pessoal e ao amplo conjunto de missões. No entanto, os comandos conjuntos e multidomínio superam com um CAGR de 10,75% à medida que as doutrinas exigem direcionamento sincronizado entre serviços. A Força Espacial dos EUA apoia-se na plataforma Space C2 da Palantir para consciência orbital fundida, enquanto entrega produtos selecionados às forças-tarefa aéreas e navais.

A Força Aérea dos EUA concentra-se na geração de arquivos de dados de missão e em manobras adaptativas de guerra eletrônica, enquanto a Marinha investe na fusão acústica-óptica para o direcionamento subaquático de ativos de superfície. A consolidação de aquisições vê os escritórios de programas específicos de cada serviço se fundindo em escritórios de execução de programas alinhados ao teatro que compram uma vez e implantam em todos os lugares. Os provedores de soluções que conseguem traduzir requisitos de serviços distintos em uma variante de linha de base única reduzem os custos de integração e aceleram a assinatura.

Análise Geográfica

A América do Norte gerou 45,35% da receita de 2024, graças aos prêmios de pesquisa e desenvolvimento da NGA dos EUA no valor de USD 794 milhões e à expansão do Maven de USD 1,3 bilhão. Ecossistemas industriais-acadêmicos robustos permitem a rápida tradução de pesquisas em inteligência artificial em ferramentas implantáveis em campo, enquanto a Lei de Produção de Defesa facilita a expansão de novos sensores. As missões de soberania ártica do Canadá e os projetos de segurança de fronteiras do México ampliam ainda mais a demanda regional.

A Ásia-Pacífico exibe o CAGR mais forte de 15,37% até 2030. A China visa gastos de defesa de USD 360 bilhões até 2030, enfatizando a excelência em espaço e inteligência artificial. O Japão aloca orçamentos recordes de defesa espacial para o aumento do QZSS, e a Coreia do Sul implanta internamente sistemas aéreos não tripulados de vigilância equipados com LiDAR. A Índia expande os centros de GEOINT na fronteira norte, enquanto a Austrália se alinha com os padrões de fusão de dados do AUKUS. O apetite da região por processamento soberano favorece fornecedores dispostos a estabelecer nuvens locais e compartilhar código-fonte sob termos de transferência de tecnologia.

Os gastos europeus cresceram 17% para USD 693 bilhões em 2024, alimentando a demanda por GEOINT interoperável que apoia a dissuasão da OTAN. O Fundo Europeu de Defesa destina fundos significativos de 2025 para pesquisa geoespacial e pilotos de nuvem segura. A produção de radar de abertura sintética da Rheinmetall-ICEYE na Alemanha e o pedido de drones árticos da Dinamarca ilustram o momentum em direção à capacidade indígena. Estatutos rigorosos de soberania de dados e consórcios multinacionais moldam as aquisições, favorecendo plataformas que atendem às certificações de segurança da União Europeia enquanto permanecem interoperáveis com os aliados dos EUA.

Cenário Competitivo

O mercado permanece semiconsolidado. Principais participantes como Maxar e Thales estão aproveitando sua expertise consolidada em conjunto com análises de ponta. Em junho de 2025, a Maxar garantiu contratos de serviços de imagens e análises da NGA e lançou um inovador serviço de monitoramento persistente que integra dados de atualização comercial com direcionamento classificado. Adicionalmente, a Thales anunciou uma parceria com a LuxCarta em fevereiro de 2023 com o objetivo de desenvolver soluções aprimoradas por inteligência artificial para inteligência e cartografia militar, sublinhando a crescente demanda por análises avançadas nesses setores.

Os disruptores comerciais estreitam a lacuna de capacidades. A Palantir expandiu os prêmios do Projeto Maven de USD 480 milhões para USD 1,3 bilhão ao iterar a precisão dos algoritmos de campo de batalha a cada trimestre. A Anduril utiliza financiamento de capital de risco para adquirir empresas de computação de borda e radar, injetando uma cultura de desenvolvimento rápido nas aquisições de defesa. Os operadores de pequenos satélites de duplo uso apresentam modelos de assinatura que garantem às forças militares revisita assegurada sem desembolso de capital.

Os padrões de parceria se intensificam. O acordo de 2025 da Maxar com a Saab combina imagens de alta resolução com o legado de contramedidas eletrônicas escandinavas para clientes europeus. A joint venture de satélites da Rheinmetall mescla a escala da indústria pesada com a velocidade do novo espaço. Os provedores de hiperescala em nuvem recebem contratos-quadro, mas dependem de integradores especializados para o endurecimento de enclaves classificados. Fornecedores que demonstram ciclos de sprint ágeis, pilhas de API abertas e opções de construção soberana conquistam favoritismo estratégico à medida que os responsáveis por aquisições equilibram inovação e segurança.

Líderes do Setor de Aplicações Geoespaciais de Defesa

Economic and Social Research Institute (ESRI)

Maxar Technologies Holdings Inc.

Airbus Defence & Space (Airbus SE)

L3Harris Technologies, Inc.

BAE Systems, plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Maxar Intelligence, unidade de negócios da Maxar Technologies Holdings Inc., garantiu três contratos estratégicos plurianuais totalizando USD 204,7 milhões para avançar as capacidades soberanas de defesa e inteligência na região do Oriente Médio e África (MEA).

- Junho de 2025: A Força Aérea dos EUA alocou USD 220 milhões para um contrato de seis anos, selecionando 14 empresas para fornecer serviços abrangentes de suporte geoespacial. Esta iniciativa fortalece a consciência situacional em toda a Força Aérea e nas operações militares mais amplas.

- Maio de 2025: O Exército dos EUA finalizou um veículo de contrato de cinco anos no valor de USD 499 milhões para a pesquisa e desenvolvimento de sistemas avançados de tecnologia geoespacial e sua implantação operacional.

- Maio de 2025: A Agência Nacional de Inteligência Geoespacial (NGA) concedeu à Lockheed Martin Corporation o contrato Geospatial Intelligence Collection Next. Este acordo de entrega indefinida e quantidade indefinida (IDIQ), incluindo a ordem de tarefa inicial, abrange um teto total de contrato de USD 615,7 milhões ao longo de sete anos.

Escopo do Relatório Global do Mercado de Aplicações Geoespaciais de Defesa

| Inteligência, Vigilância e Reconhecimento (ISR) |

| Direcionamento e Controle de Fogo |

| Planejamento e Gestão de Missões |

| Rastreamento Logístico e de Ativos |

| Segurança de Fronteiras e Marítima |

| Geomarcação |

| Baseada no Espaço |

| Aérea |

| Terrestre |

| Naval |

| Imagens Ópticas |

| Radar de Abertura Sintética (SAR) |

| Detecção e Alcance por Luz (LiDAR) |

| Sensores de Radiofrequência e de Guerra Eletrônica (GE) |

| Local |

| Nuvem/SaaS |

| Exército |

| Marinha |

| Força Aérea |

| Comandos Conjuntos e Multidomínio |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Aplicação | Inteligência, Vigilância e Reconhecimento (ISR) | ||

| Direcionamento e Controle de Fogo | |||

| Planejamento e Gestão de Missões | |||

| Rastreamento Logístico e de Ativos | |||

| Segurança de Fronteiras e Marítima | |||

| Geomarcação | |||

| Plataforma | Baseada no Espaço | ||

| Aérea | |||

| Terrestre | |||

| Naval | |||

| Tecnologia de Sensores | Imagens Ópticas | ||

| Radar de Abertura Sintética (SAR) | |||

| Detecção e Alcance por Luz (LiDAR) | |||

| Sensores de Radiofrequência e de Guerra Eletrônica (GE) | |||

| Modo de Implantação | Local | ||

| Nuvem/SaaS | |||

| Usuário Final | Exército | ||

| Marinha | |||

| Força Aérea | |||

| Comandos Conjuntos e Multidomínio | |||

| Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor do mercado de aplicações geoespaciais de defesa em 2025?

O mercado é avaliado em USD 157,39 bilhões em 2025 e tem previsão de crescer para USD 271,15 bilhões até 2030, avançando a um CAGR de 11,49%.

Com que velocidade crescerão os gastos em plataformas GEOINT baseadas no espaço?

As soluções baseadas no espaço têm previsão de expandir a um CAGR de 13,55% até 2030.

Qual região apresenta o crescimento mais rápido na adoção de GEOINT de defesa?

A Ásia-Pacífico registra o maior CAGR regional de 15,37% ao longo do período de previsão.

Por que os sensores de radiofrequência estão ganhando tração?

Os sensores de RF suportam guerra eletrônica e detecção em todas as condições climáticas, impulsionando um CAGR de 13,87%, o mais rápido entre as categorias de sensores.

Como a tecnologia de nuvem está influenciando as futuras implantações de GEOINT de defesa?

A adoção de nuvem e SaaS está crescendo a um CAGR de 15,67% à medida que as forças militares adotam estruturas de multinuvem segura para análises escaláveis.

Página atualizada pela última vez em: