Tamanho e Participação do Mercado de Energia Solar Fotovoltaica (FV) da China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2020 - 2023 |

| Volume do Mercado (2025) | 1.22 Mil gigawatts |

| Volume do Mercado (2030) | 2.48 Mil gigawatts |

| Taxa de crescimento (2025 - 2030) | 15.22% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Solar Fotovoltaica (FV) da China por Mordor Intelligence

Espera-se que o tamanho do Mercado de Energia Solar Fotovoltaica da China em termos de base instalada cresça de 1,22 mil gigawatts em 2025 para 2,48 mil gigawatts até 2030, a um CAGR de 15,22% durante o período de previsão (2025-2030).

A economia de paridade com a rede elétrica, em vez de subsídios diretos, ancora agora as adições de capacidade, e a adoção orientada por custos está se expandindo de megaprojetos de serviço público para aplicações corporativas e municipais. Mandatos crescentes de descarbonização industrial, queda nos preços de módulos e aprofundamento dos mercados financeiros estão impulsionando o mercado de Energia Solar Fotovoltaica da China em direção a uma integração de maior valor com armazenamento, inversores inteligentes e serviços digitais de rede. Os pipelines de P&D em células tandem e perovskita sinalizam uma mudança significativa na eficiência dos módulos que poderia comprimir os custos de terreno e de equilíbrio do sistema, enquanto as cotas provinciais de energias renováveis garantem o escoamento para novos projetos e reduzem o risco de preço no mercado livre. A dinâmica competitiva permanece intensa: fornecedores de segundo nível estão correndo para reduzir os custos em dinheiro abaixo de USD 0,10/W, mesmo enquanto os players líderes consolidam seu controle sobre o polissilício por meio de wafers e células, pressionando empresas mais fracas e acelerando a consolidação.

Principais Conclusões do Relatório

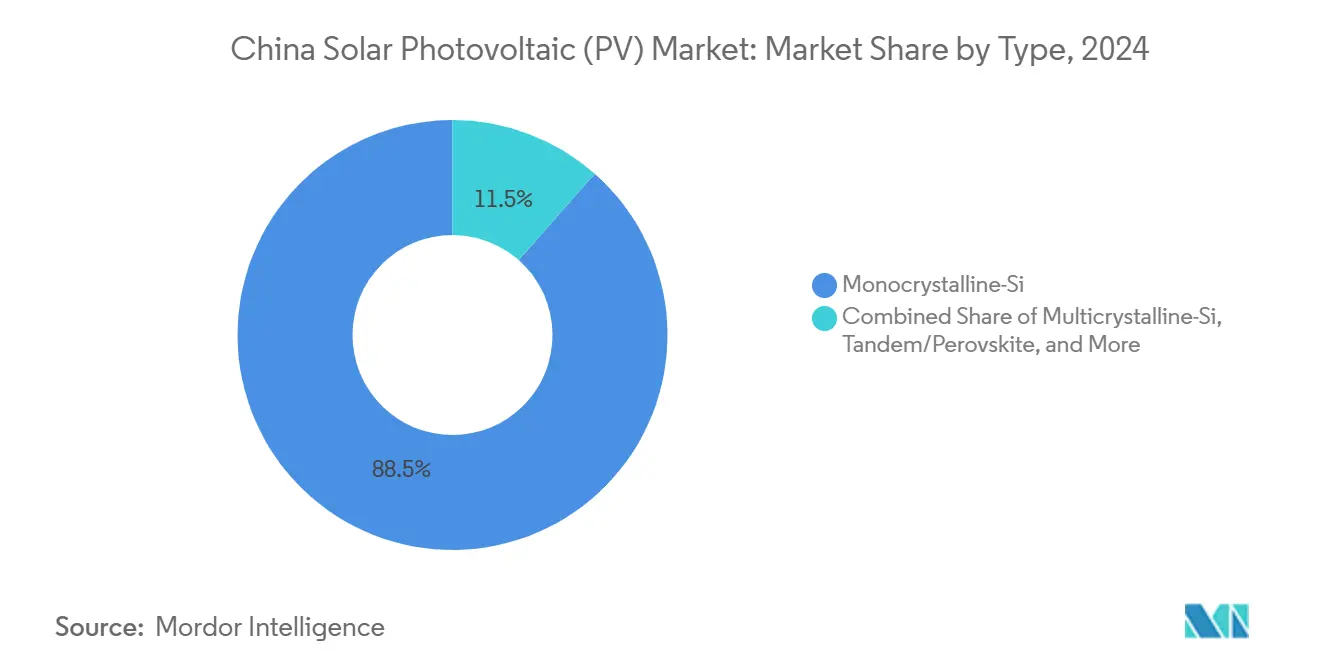

- Por tipo, o silício monocristalino liderou com 88,5% de participação na receita do mercado de Energia Solar Fotovoltaica da China em 2024, enquanto as células tandem/perovskita devem crescer a um CAGR de 27,4% até 2030.

- Por implantação, as instalações em solo responderam por 79,2% do mercado de Energia Solar Fotovoltaica da China em 2024; espera-se que a FV flutuante se expanda a um CAGR de 18,1% até 2030.

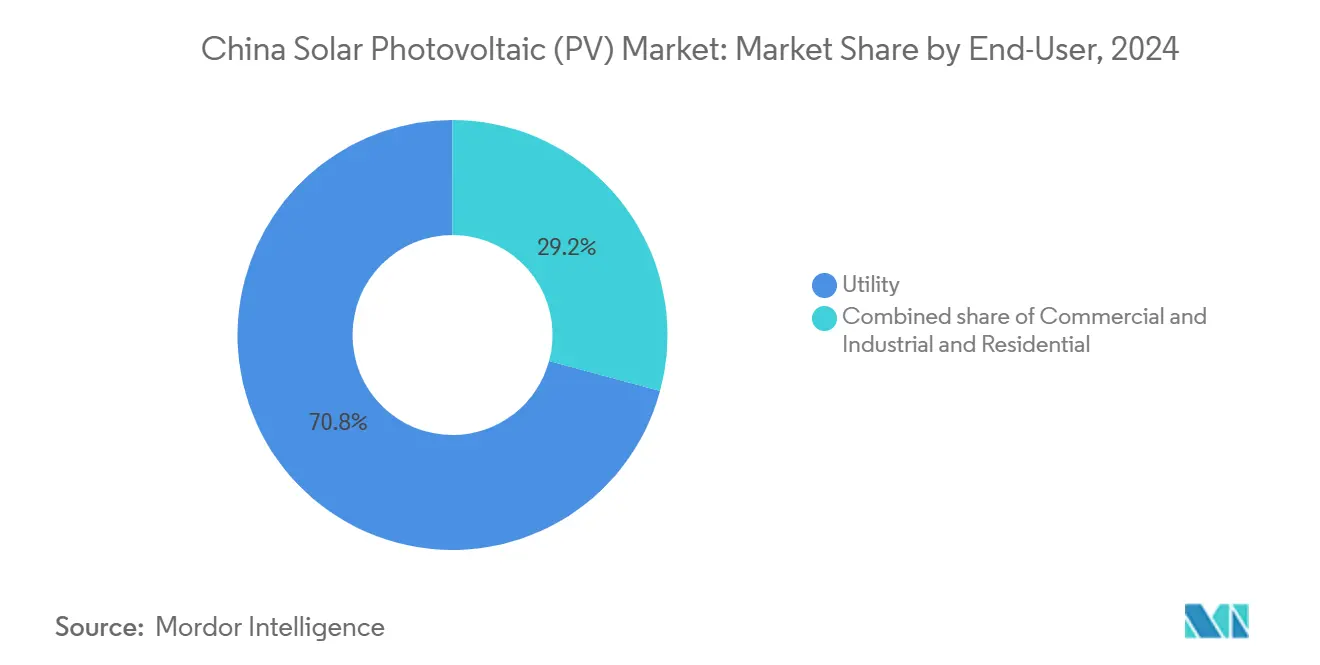

- Por usuário final, os projetos de escala de serviço público capturaram 70,8% de participação no tamanho do mercado de Energia Solar Fotovoltaica da China em 2024, e as instalações comerciais & industriais estão avançando a um CAGR de 19,2% até 2030.

Tendências e Perspectivas do Mercado de Energia Solar Fotovoltaica (FV) da China

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Esquemas nacionais de subsídios de apoio e garantias de tarifa de alimentação | +2.8% | Nacional, com benefícios concentrados nas províncias ocidentais | Médio prazo (2-4 anos) |

| Rápida queda no preço médio de venda de módulos devido ao excesso de capacidade doméstica | +3.2% | Nacional, com efeitos de transbordamento para os mercados de exportação | Curto prazo (≤ 2 anos) |

| Marco de paridade com a rede elétrica acelerando a transição do carvão para a energia solar | +4.1% | Nacional, com adoção antecipada nas regiões industriais do leste | Longo prazo (≥ 4 anos) |

| Projetos piloto provinciais de comércio de carbono estimulando contratos de compra de energia corporativos | +1.9% | Regional, com foco nos projetos piloto de Guangdong, Xangai e Pequim | Médio prazo (2-4 anos) |

| Complementos obrigatórios de armazenamento para bases de FV de "Controle de Areia" no deserto | +2.3% | Províncias ocidentais, particularmente Mongólia Interior e Xinjiang | Longo prazo (≥ 4 anos) |

| Programas de telhados para revitalização rural (Solar + Agri) com subsídios | +1.5% | Áreas rurais em todo o país, concentradas nas províncias agrícolas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Esquemas Nacionais de Subsídios de Apoio e Garantias de Tarifa de Alimentação

A mudança da China das tarifas de alimentação tradicionais para certificados de energia renovável mantém a certeza de receita com grau de investimento, ao mesmo tempo que limita a exposição fiscal dos orçamentos provinciais. O mecanismo de garantia de 2024 obriga as empresas de rede a adquirir cotas mínimas de energia renovável, uma política que transfere o risco de despacho dos desenvolvedores e reduz o custo médio ponderado de capital.[1]Administração Nacional de Energia, "Mecanismo de Garantia de Renováveis 2024," nea.gov.cn Os complementos provinciais permanecem desiguais: Jiangsu e Zhejiang aumentam as tarifas de telhados distribuídos para aliviar o congestionamento de transformadores, enquanto as províncias dependentes de carvão mantêm incentivos modestos para proteger as usinas termelétricas locais. Como a aplicação das cotas está sujeita a auditorias do governo central, os credores tratam cada vez mais os certificados como equivalentes a contratos de compra de energia de longo prazo, apoiando índices de alavancagem mais baixos nas estruturas de financiamento de projetos. Essa continuidade mantém o mercado de Energia Solar Fotovoltaica da China em uma trajetória de demanda previsível, apesar da redução gradual dos subsídios diretos.

Rápida Queda no Preço Médio de Venda de Módulos devido ao Excesso de Capacidade Doméstica

A capacidade nominal de células e módulos superou 200 GW em 2024, em comparação com uma demanda doméstica inferior a 150 GW, resultando em uma queda de 35% ano a ano nos preços ex-fábrica e empurrando o sistema médio abaixo de USD 0,35/W nas licitações turnkey do leste. Os desenvolvedores aceleram as aquisições para garantir preços historicamente baixos, comprimindo os períodos de retorno para quatro anos em instalações de telhados corporativos. No entanto, a compressão das margens força os fabricantes menores a reduzir o P&D, elevando assim o risco de bancabilidade para módulos de marcas desconhecidas. Os analistas esperam que pelo menos 30 GW de racionalização de plantas upstream ou fusões e aquisições ocorram antes de 2026, à medida que os custos em dinheiro e o acesso ao crédito divergem acentuadamente entre fornecedores de primeiro nível e fornecedores marginais.

Marco de Paridade com a Rede Elétrica Acelerando a Transição do Carvão para a Energia Solar

A eletricidade solar nivelada caiu abaixo dos benchmarks de usinas a carvão em 28 das 31 redes provinciais durante 2024, impulsionando licitações de energia solar livre e híbrida solar-armazenamento para centros de carga industrial.[2]Agência Internacional de Energia, "Revisão do Mercado de Eletricidade da China 2024," iea.org Produtores de aço, alumínio e produtos químicos assinam contratos de compra de energia de múltiplos gigawatts com preço fixo por 15 anos para proteger a volatilidade do combustível e satisfazer as metas corporativas de carbono. A economia de paridade com a rede elétrica também desbloqueia o financiamento privado para instalações atrás do medidor que substituem diretamente caldeiras a carvão cativas em plantas costeiras do leste. Linhas de ultra-alta tensão de longa distância em construção ampliarão o alcance da paridade para o noroeste, incentivando clusters de deserto maiores com armazenamento obrigatório.

Projetos Piloto Provinciais de Comércio de Carbono Estimulando Contratos de Compra de Energia Corporativos

Oito sistemas piloto de comércio de emissões precificam o carbono entre USD 6 e USD 11/tonelada, mas os compradores de conformidade evitam a volatilidade do mercado à vista garantindo certificados de energia renovável agrupados por meio de contratos de compra de energia solar diretos. O programa de Guangdong sozinho cobre mais de 250 entidades industriais e canaliza mais de 3 GW de demanda solar anual para contratos de longo prazo. As empresas que se movem cedo obtêm custos de conformidade previsíveis e benefícios de reputação, enquanto os desenvolvedores desfrutam de compradores com boa qualidade de crédito e receitas diversificadas, afastando-se das redes de comprador único. O lançamento nacional, previsto para 2025, padronizará o quadro e eliminará a arbitragem interprovincial, provavelmente catalisando outra onda de contratação solar bilateral.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Guerra de preços com compressão de margens entre fornecedores de segundo e terceiro nível | -2.1% | Nacional, com impacto concentrado em fabricantes menores | Curto prazo (≤ 2 anos) |

| Concorrência da energia eólica onshore e offshore em províncias com alto potencial eólico | -1.8% | Províncias costeiras e do norte com recursos eólicos superiores | Médio prazo (2-4 anos) |

| Linha ecológica vermelha e zoneamento de terras agrícolas limitando novos locais de instalação em solo | -2.7% | Nacional, com restrições agudas nas regiões desenvolvidas do leste | Longo prazo (≥ 4 anos) |

| Gargalos de transmissão leste-oeste causando risco de curtailment | -1.9% | Províncias de geração do oeste, centros de consumo do leste | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Guerra de Preços com Compressão de Margens entre Fornecedores de Segundo e Terceiro Nível

Os preços médios de venda de módulos caíram mais rapidamente do que os custos de matérias-primas em 2024, levando muitas pequenas fábricas a margens brutas negativas por três trimestres consecutivos.[3]Associação da Indústria Fotovoltaica da China, "Pesquisa Trimestral de Custos 2024," cpia.org.cn As auditorias de qualidade revelam matrizes com corte de custos e barramentos mais finos que podem encurtar a vida útil dos módulos, levando as seguradoras a aumentar os prêmios para marcas que não são de primeiro nível. A reestruturação poderia prejudicar a diversidade de fornecimento e retardar os cronogramas de entrega durante os picos de demanda, pressionando os desenvolvedores em janelas de construção apertadas. Os programas de títulos governamentais para "campeões da manufatura" recapitalizam seletivamente empresas com foco em inovação, polarizando ainda mais vencedores e perdedores.

Gargalos de Transmissão Leste-Oeste Causando Risco de Curtailment

O curtailment em Xinjiang e na Mongólia Interior atingiu o pico de 15-20% na primavera de 2024, quando a produção simultânea de energia solar e eólica excedeu a capacidade da linha.[4]Corporação da Rede Elétrica Estatal da China, "Estatísticas de Curtailment 2024," sgcc.com.cn As regras de despacho dinâmico priorizam a hidroeletricidade de base e o carvão, relegando o excesso de FV a desligamentos forçados que corroem as taxas internas de retorno dos projetos. Dez corredores de ultra-alta tensão em construção adicionarão 50 GW de capacidade de transferência até 2026, mas os atrasos entre o comissionamento de geração e transmissão persistem. Os desenvolvedores estão cada vez mais se voltando para oportunidades de brownfield e flutuantes no leste, que oferecem menor qualidade de recursos, mas maior escoamento garantido.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Escala Monocristalina Encontra Potencial Tandem

A capacidade de 882,56 GW do segmento se traduz em uma participação de 88,5% do mercado de Energia Solar Fotovoltaica da China para módulos monocristalinos em 2024, um testemunho de vinte anos de ganhos incrementais no afinamento de wafers e metalização. As atualizações TOPCon elevam a eficiência das células para 25% sem uma reformulação completa da fábrica, mantendo o silício como a escolha padrão para desenvolvedores com restrições financeiras. As curvas de custo ainda favorecem o PERC para linhas legadas, mas a depreciação acelerada e o financiamento por títulos verdes facilitam a troca para strings TOPCon de maior rendimento.

As pilhas tandem e perovskita emergentes, embora com capacidade instalada inferior a 3 GW, registram um CAGR de 27,4% e atraem atenção à medida que as linhas piloto comprovam eficiências laboratoriais de 30% ou mais. O tamanho do mercado de Energia Solar Fotovoltaica da China para módulos tandem pode crescer materialmente assim que o encapsulamento de vidro duplo e a impressão a baixa temperatura superarem os obstáculos de durabilidade. O filme fino de CdTe e CIGS permanece nicho com menos de 3% de participação, atendendo a fachadas BIPV e telhados leves que valorizam a estética e a flexibilidade. A certificação sob a IEC 61215 para penetração de umidade agora sustenta a bancabilidade para híbridos de perovskita-silício, desbloqueando o financiamento de projetos além das bolsas de P&D.

Por Implantação: Inovação Flutuante Impulsionada pela Pressão sobre a Terra

As instalações em solo detêm 79,2% de participação na implantação em 2024, mas o CAGR de 18,1% da FV flutuante a posiciona como o subsegmento mais dinâmico do mercado de Energia Solar Fotovoltaica da China. As instalações flutuantes aumentam o rendimento energético em 10-15% devido ao resfriamento evaporativo, ao mesmo tempo que reduzem a perda de água dos reservatórios em 5-7%, um resultado altamente valorizado pelas províncias propensas à seca.[5]Ministério dos Recursos Hídricos, "Resultados da Demonstração de Solar Flutuante," mwr.gov.cn Os contratantes de EPC adaptam a ancoragem e o cabeamento para suportar variações no nível do reservatório de até 5 m, inovações que impulsionam a bancabilidade para projetos que excedem 100 MW de capacidade flutuante.

Os programas de telhados em parques industriais estão avançando para absorver os picos no nível do transformador, reduzindo assim as necessidades de investimento em transmissão e melhorando as métricas de qualidade de energia. Os sistemas fotovoltaicos integrados a edifícios (BIPVs) avançam lentamente sob novos códigos de planejamento urbano que exigem conteúdo renovável em edifícios públicos. A FV agrícola passou da demonstração para o pipeline de aquisição à medida que os governos locais adotam a permacultura de uso duplo, aliviando os conflitos de uso da terra em zonas periurbanas. Juntos, esses modelos diversificam os canais de receita para fornecedores de sistemas de montagem e empresas de engenharia de projetos.

Por Usuário Final: A Demanda Corporativa Remodela o Pipeline Distribuído

As usinas de escala de serviço público mantiveram uma participação de 70,8% no tamanho do mercado de Energia Solar Fotovoltaica da China em 2024, beneficiando-se de leilões em escala de gigawatt que agrupam direitos de terra, rede e armazenamento. No entanto, o CAGR de 19,2% registrado nas instalações comerciais & industriais (C&I) sublinha uma mudança profunda em direção a contratos de compra de energia atrás do medidor e de fio direto. Os grandes produtores de aço e alumínio, sob regras obrigatórias de redução da intensidade de carbono, comprometem-se a obter 20% ou mais de sua energia no local a partir de renováveis até 2027, traduzindo-se em clusters de oportunidades de múltiplos gigawatts dentro de parques de indústria pesada.

A adoção residencial permanece estável, mas é limitada por habitações em altura e regras complexas de medição. No entanto, a reforma provincial de medição líquida que agrupa energia solar de telhado com armazenamento comunitário poderia reacender a demanda nas cidades de segundo nível. A economia de telhados industriais, por outro lado, já supera as taxas de retorno corporativas com custos de módulos abaixo de USD 0,16/W, transformando assim a energia solar de um item de responsabilidade social corporativa em uma classe de ativos convencional. O setor de Energia Solar Fotovoltaica da China, portanto, vê os players de EPC oferecendo contratos de energia como serviço turnkey, agrupando auditorias de eficiência, reformas de telhados e monitoramento em tempo real em modelos de assinatura.

Análise Geográfica

As províncias orientais de Jiangsu, Zhejiang e Shandong hospedam coletivamente mais de um terço da capacidade instalada, refletindo sua proximidade com os centros de carga e aprovações mais rápidas de conexão à rede.[6]Confederação de Empresas da China, "Pesquisa de Aquisição de Renováveis Corporativas 2024," cec.org.cn As altas tarifas industriais de eletricidade e os rígidos limites de emissões elevam o retorno da energia solar no local para menos de cinco anos para fábricas de eletrônicos e têxteis. A FV flutuante em reservatórios costeiros em Jiangsu previne a intrusão salina e oferece capacidade incremental sem deslocar terras agrícolas, sublinhando a vocação inovadora da região.

As vastas províncias ocidentais, lideradas pela Mongólia Interior e Xinjiang, desfrutam de fatores de capacidade de quase 26% devido à sua superior irradiação solar, mas enfrentam curtailment de 15-20% durante os picos de primavera. As linhas de ultra-alta tensão em construção aumentarão a capacidade de transferência de oeste para leste em 50 GW até 2026, mas os descompassos de cronograma entre geração e transmissão ainda prejudicam as taxas internas de retorno dos projetos. Os governos ocidentais agora agrupam concessões de terra com mandatos de reflorestamento de "Controle de Areia", criando corredores de uso duplo de FV e vegetação que combatem a desertificação.

As províncias centrais, como Henan e Hubei, encontram um meio-termo: têm sol adequado, caminhos de transmissão mais curtos e terras agrícolas adequadas para rastreadores de eixo único. O zoneamento nacional da linha ecológica vermelha restringe a construção de instalações em solo em áreas montanhosas biodiversas, levando os desenvolvedores a considerar conceitos flutuantes e agrovoltaicos. Anhui e Jiangxi aproveitam os reservatórios de hidroeletricidade para clusters flutuantes em escala de GW, capitalizando as subestações existentes. Coletivamente, essas nuances regionais moldam um mosaico onde o mercado de Energia Solar Fotovoltaica da China navega por variáveis de recursos, políticas e infraestrutura, em vez de uma implantação única para todos.

Cenário Competitivo

Os quatro principais fornecedores da China, JinkoSolar, JA Solar, Trina Solar e LONGi Green Energy, enviaram aproximadamente 45% dos módulos globais em 2024, refletindo uma concentração do setor que ainda permite que inovadores de médio porte prosperem em mercados de nicho. A integração vertical, do polissilício aos módulos, proporciona certeza de custo e fornecimento, enquanto os controles de qualidade habilitados por IA entregam taxas de degradação inferiores a 1%. A corrida de P&D se intensifica: os depósitos de patentes de tandem perovskita-silício aumentaram 150% em 2024, e o investimento de USD 2,8 bilhões da LONGi Green Energy visa 10 GW de capacidade tandem até 2027.

Os players de segundo nível enfrentam margens brutas extremamente reduzidas que limitam os orçamentos de capital para novas arquiteturas de células. Consequentemente, as parcerias com fabricantes de inversores e armazenamento tornam-se uma estratégia de sobrevivência, permitindo que marcas menores se diferenciem em soluções turnkey em vez de wattagem de commodity. As fricções comerciais transfronteiriças levam as empresas líderes a diversificar as pegadas de manufatura para o Sudeste Asiático para preservar o acesso ao mercado, enquanto mantêm âncoras de P&D na China.

Oportunidades de espaço em branco emergem em FV flutuante, FV agrícola e sistemas integrados a edifícios, onde a complexidade de engenharia dificulta a entrada de seguidores rápidos. Os grandes players de EPC agrupam monitoramento de gêmeo digital e operação e manutenção preditiva para garantir financiamento bancário em mercados cautelosos com o curtailment. Os obstáculos de certificação por meio da Certificação Compulsória da China (CCC) continuam a proteger os titulares domésticos de entrantes estrangeiros de baixo custo. Em conjunto, as manobras competitivas centram-se na ampliação de tecnologia, integração downstream e cobertura de risco global, dinâmicas que definirão a próxima fase do mercado de Energia Solar Fotovoltaica da China.

Líderes do Setor de Energia Solar Fotovoltaica (FV) da China

LONGi Green Energy

JinkoSolar Holding

Trina Solar

JA Solar Technology

Tongwei Solar

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: Pesquisadores na China desenvolveram uma técnica de monitoramento de poeira que utiliza os recursos de hardware existentes dos inversores, eliminando a necessidade de sensores adicionais ou dados meteorológicos. Testes em instalações FV de telhado reais demonstraram uma precisão superior a 96%.

- Setembro de 2025: O Grupo China Three Gorges comissionou um complexo híbrido de CSP-FV de 1 GW em Hami, Xinjiang, o maior do mundo em seu tipo, combinando 100 MW de CSP com oito horas de armazenamento e 900 MW de FV.

- Setembro de 2025: A China Datang Corp. afirma que sua base de testes solar de 2.000 V na província de Hainan, na China, validará módulos de alta tensão em condições costeiras tropicais.

- Novembro de 2024: A CHN Energy concluiu um projeto de FV flutuante de 1 GW ao largo da cidade de Dongying, na Província de Shandong, reivindicando-o como o maior do mundo em seu tipo. Cobrindo 1.223 hectares com 2.934 plataformas, o projeto conta com cabos offshore e onshore de 66 kV, integrando a piscicultura com a geração solar para melhorar a utilização da área marinha.

Escopo do Relatório do Mercado de Energia Solar Fotovoltaica (FV) da China

A energia solar fotovoltaica é uma fonte de energia limpa e renovável que utiliza a radiação solar para produzir eletricidade. Baseia-se no chamado efeito fotoelétrico, pelo qual certos materiais podem absorver fótons (partículas de luz) e liberar elétrons, gerando uma corrente elétrica.

O mercado de energia solar fotovoltaica da China é segmentado por tipo de produto e implantação por usuário final. Por produto, o mercado é segmentado em filme fino, Si multicristalino e Si monocristalino. Por usuário final, o mercado é segmentado em residencial, comercial & industrial e serviço público. Por implantação, o mercado é segmentado em solar instalado em solo e solar em telhado.

Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base na capacidade instalada (em Gigawatts).

| Silício Monocristalino |

| Silício Multicristalino |

| Filme Fino (CdTe, CIGS, a-Si) |

| Tandem/Perovskita |

| Instalação em Solo |

| Telhado/Integrado a Edifícios (BIPV) |

| FV Flutuante |

| Outros |

| Residencial |

| Comercial e Industrial |

| Serviço Público |

| Por Tipo | Silício Monocristalino |

| Silício Multicristalino | |

| Filme Fino (CdTe, CIGS, a-Si) | |

| Tandem/Perovskita | |

| Por Implantação | Instalação em Solo |

| Telhado/Integrado a Edifícios (BIPV) | |

| FV Flutuante | |

| Outros | |

| Por Usuário Final | Residencial |

| Comercial e Industrial | |

| Serviço Público |

Principais Perguntas Respondidas no Relatório

Qual é a capacidade de FV solar da China em 2025?

A capacidade instalada está projetada em 1.224,18 GW em 2025, continuando uma trajetória de CAGR de 15,22%.

Qual tecnologia domina os embarques solares chineses?

Os módulos de silício monocristalino comandam 88,5% de participação, apoiados pelas atualizações TOPCon.

Por que a FV flutuante está ganhando força na China?

Os sistemas flutuantes adicionam 10-15% de rendimento, mitigam a escassez de terra e reduzem a evaporação dos reservatórios, impulsionando um CAGR de 18,1%.

Como os contratos de compra de energia corporativos estão influenciando a construção solar chinesa?

Os projetos piloto provinciais de comércio de carbono estimulam os consumidores industriais a garantir contratos de compra de energia solar de longo prazo para conformidade e cobertura de custos.

Qual é o principal gargalo para os projetos solares no oeste da China?

As restrições de transmissão leste-oeste elevam o curtailment para até 20%, prejudicando as taxas internas de retorno dos projetos até que novas linhas de ultra-alta tensão entrem em operação.

Quais empresas lideram a P&D em energia solar tandem e perovskita na China?

LONGi Green Energy, Tongwei Solar e vários consórcios universidade-indústria lideram os depósitos de patentes e os anúncios de linhas piloto.

Página atualizada pela última vez em: