Tamanho e Participação do Mercado de Armazenamento em Data Centers dos Emirados Árabes Unidos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

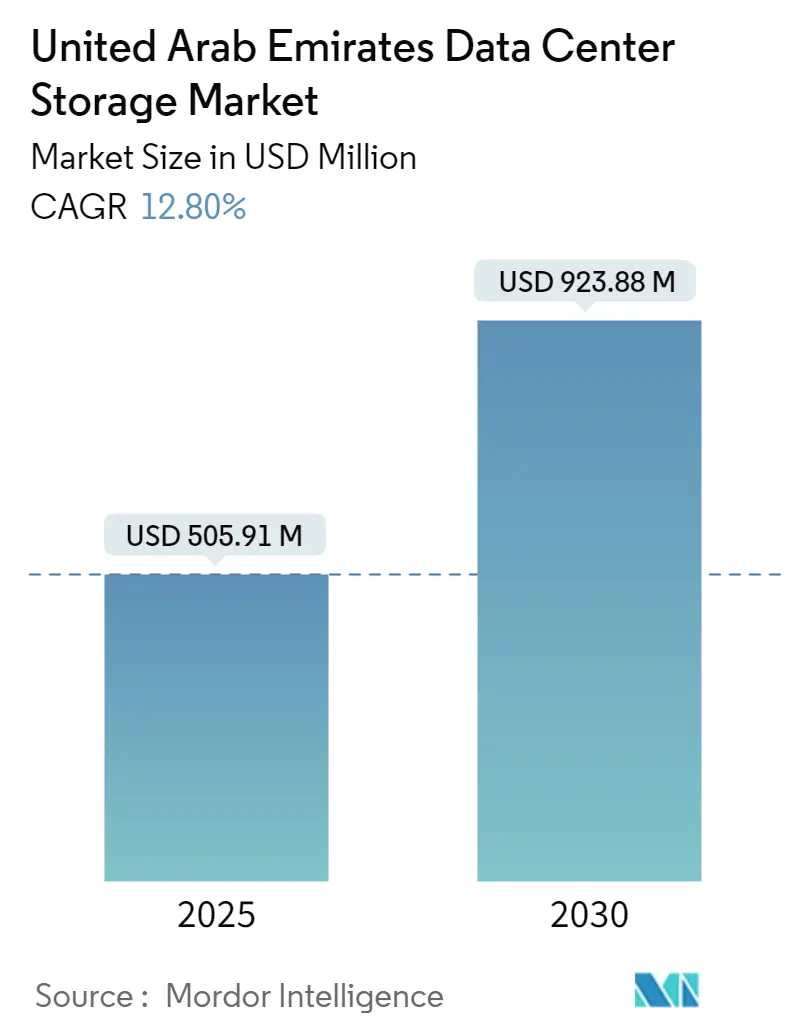

| Tamanho do Mercado (2025) | 505.91 Milhões de dólares |

| Tamanho do Mercado (2030) | 923.88 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 12.80% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Armazenamento em Data Centers dos Emirados Árabes Unidos por Mordor Intelligence

Espera-se que o tamanho do mercado de armazenamento em data centers dos Emirados Árabes Unidos seja avaliado em USD 505,91 milhões em 2025 e está previsto para avançar para USD 923,88 milhões até 2030, registrando uma CAGR de 12,8%. Esta trajetória de crescimento confirma o status do país como um hub digital regional que conecta Ásia, Europa e África, ao mesmo tempo em que reforça o objetivo estratégico de soberania nacional de dados estabelecido na Visão EAU 2071 u.ae. A diversificação liderada pelo governo, afastando-se dos hidrocarbonetos, combinada com crescentes investimentos empresariais em cargas de trabalho de nuvem, análises e inteligência artificial, amplifica a demanda por capacidade de armazenamento confiável e de alto desempenho. Instalações com eficiência de resfriamento, forte conectividade de cabos submarinos e incentivos bem definidos em zonas francas continuam a atrair hiperescaladores globais que necessitam de residência local para categorias de dados regulamentados. Ao mesmo tempo, sites de borda emergentes em zonas industriais ajudam operadores de petróleo e gás a processar dados de sensores mais próximos ao ponto de geração, reduzindo a latência e os custos de backhaul. O efeito líquido é uma curva de demanda de armazenamento em camadas que vai desde halls de colocalização em escala metropolitana até appliances de borda compactos e robustecidos, cada um adicionando impulso ao mercado de armazenamento em data centers dos Emirados Árabes Unidos.

Principais Conclusões do Relatório

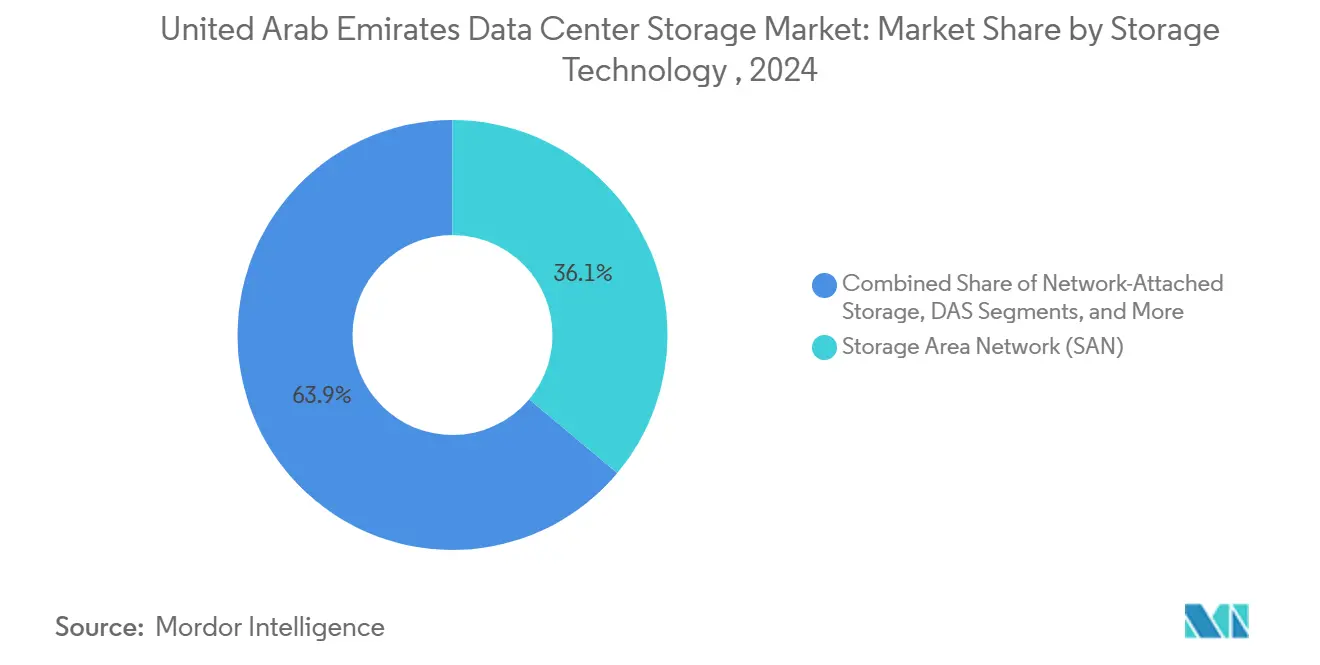

- Por tecnologia de armazenamento, a Rede de Área de Armazenamento detinha 36,1% do tamanho do mercado de armazenamento em data centers dos Emirados Árabes Unidos em 2024, enquanto o Armazenamento Conectado à Rede está projetado para crescer a uma CAGR de 12,9% até 2030.

- Por tipo de armazenamento, os arrays HDD tradicionais responderam por 42,3% do tamanho do mercado de armazenamento em data centers dos Emirados Árabes Unidos em 2024, enquanto os arrays totalmente flash estão no caminho para uma CAGR de 14,2% até 2030.

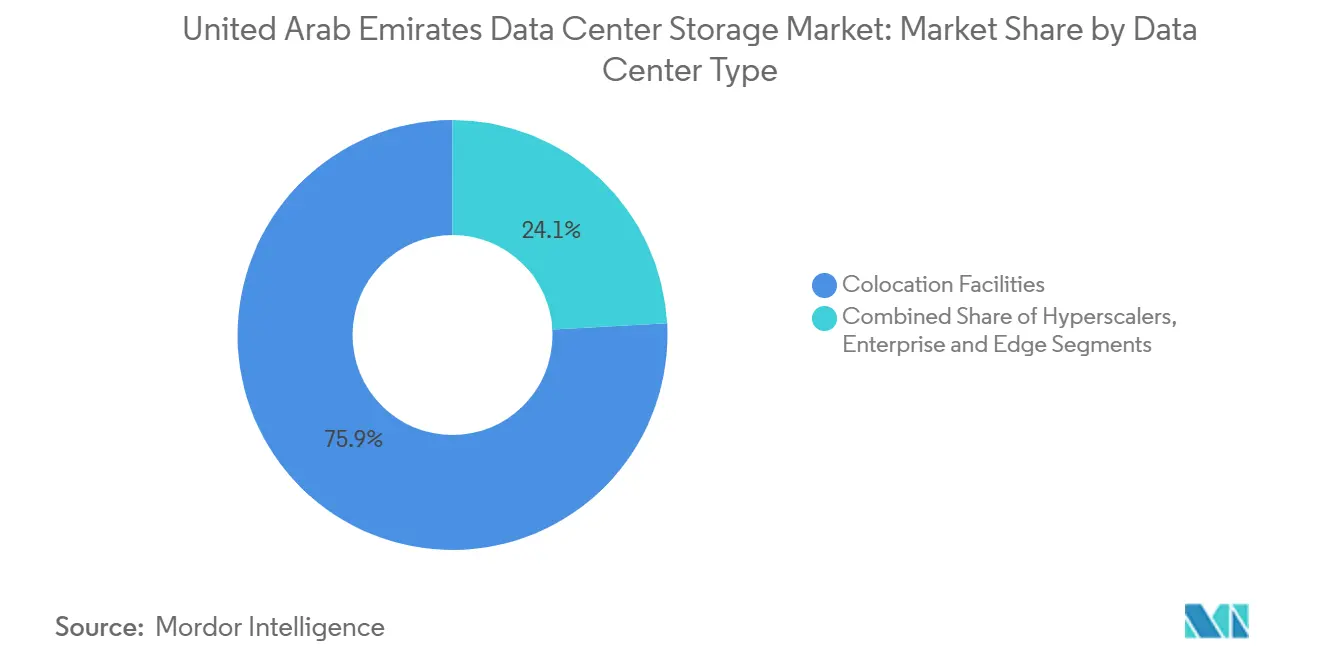

- Por tipo de data center, as instalações de colocalização lideraram com 45,6% do tamanho do mercado de armazenamento em data centers dos Emirados Árabes Unidos em 2024; hiperescaladores e provedores de serviços em nuvem estão previstos para crescer mais rapidamente a uma CAGR de 14,5%.

- Por usuário final, o segmento de TI e telecomunicações capturou 24,5% do tamanho do mercado de armazenamento em data centers dos Emirados Árabes Unidos em 2024, e o BFSI deve expandir a uma CAGR de 13,1% até 2030.

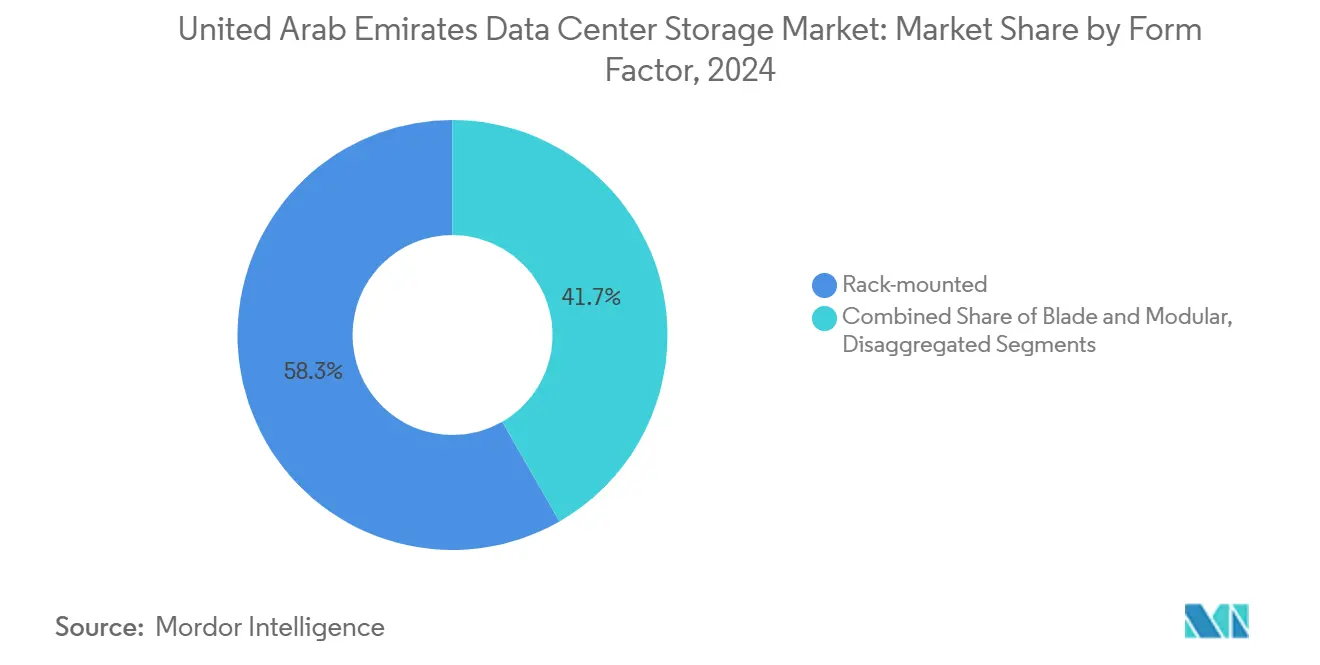

- Por fator de forma, os sistemas montados em rack dominaram com 58,3% do tamanho do mercado de armazenamento em data centers dos Emirados Árabes Unidos em 2024, enquanto o armazenamento composável apresenta uma perspectiva de CAGR de 11,7%.

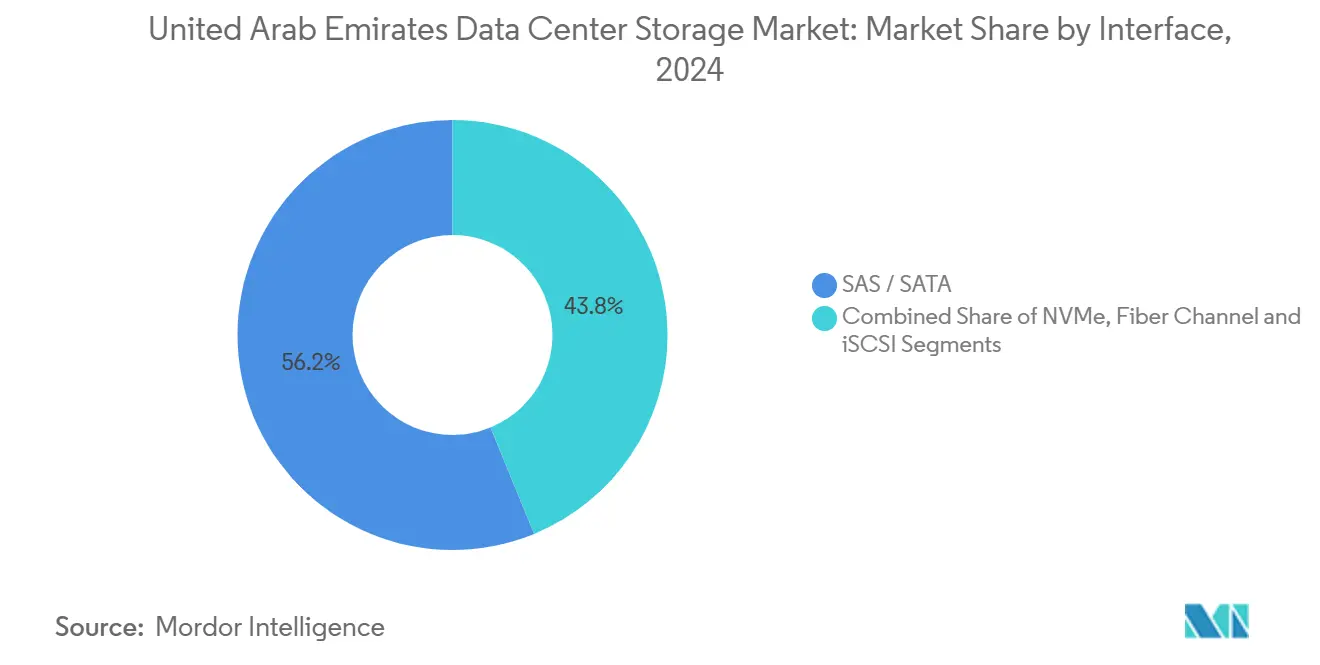

- Por interface, NVMe é o protocolo de crescimento mais rápido com uma CAGR de 14,8% até 2030, embora as conexões SAS/SATA ainda detenham 56,2% do tamanho do mercado de armazenamento em data centers dos Emirados Árabes Unidos em 2024.

Tendências e Perspectivas do Mercado de Armazenamento em Data Centers dos Emirados Árabes Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Digitalização crescente e aplicações centradas em dados | +3.2% | Nacional nos EAU, com concentração em Dubai e Abu Dhabi | Médio prazo (2-4 anos) |

| Evolução dos arrays flash híbridos | +2.8% | Nacional nos EAU, particularmente em corredores empresariais | Curto prazo (≤ 2 anos) |

| Implantações nacionais de cidades inteligentes/5G impulsionando o volume de dados | +2.1% | Nacional nos EAU, com implantação inicial nos principais emirados | Longo prazo (≥ 4 anos) |

| Aumento da adoção de nuvem empresarial e nuvem híbrida | +2.4% | Nacional nos EAU, com transbordamento para a região CCG | Médio prazo (2-4 anos) |

| Conformidade rigorosa com a localização de dados nos EAU | +1.8% | Nacional nos EAU, com precedente regulatório para o CCG | Longo prazo (≥ 4 anos) |

| Construção de data centers de borda em corredores de petróleo e gás | +1.3% | Nacional nos EAU, concentrado em zonas industriais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Digitalização Crescente e Aplicações Centradas em Dados

As diretrizes federais de nuvem em primeiro lugar impulsionam o crescimento contínuo nos volumes de dados estruturados e não estruturados, especialmente dentro dos serviços governamentais e financeiros. O fundo de USD 2 bilhões do Fundo de Inovação Mohammed bin Rashid destinado à infraestrutura digital encoraja o alinhamento do setor privado com as prioridades tecnológicas nacionais.[1]Mohammed bin Rashid Innovation Fund, "Visão geral do fundo", mbrif.aeOs fluxos de trabalho bancários islâmicos, que exigem trilhas de auditoria imutáveis para atender à conformidade com a Sharia, adicionam demanda exclusiva de armazenamento de objetos. À medida que os projetos piloto de inteligência artificial avançam para a produção, as empresas combinam cada vez mais clusters de inferência de IA com plataformas de armazenamento de alto throughput, sobrecarregando arquiteturas legadas e acelerando os ciclos de atualização em todo o mercado de armazenamento em data centers dos Emirados Árabes Unidos.

Evolução dos Arrays Flash Híbridos

Os arrays flash híbridos ressoam com as empresas dos EAU que avaliam o desempenho em relação às despesas gerais de energia e resfriamento. A hierarquização automatizada move dados quentes para o flash e dados mais frios para o disco sem intervenção humana, reduzindo os tickets de serviço em quase 60%, de acordo com integradores de sistemas regionais. A abordagem reduz o risco de inatividade em um país onde os serviços online 24/7 tornaram-se a norma, sustentando o impulso no mercado de armazenamento em data centers dos Emirados Árabes Unidos.

Implantações Nacionais de Cidades Inteligentes/5G Impulsionando o Volume de Dados

Postes de iluminação inteligentes, controles de tráfego conectados e sensores ambientais em Dubai e Abu Dhabi geram terabytes de dados em tempo real que devem ser ingeridos localmente enquanto arquivados centralmente para análises de tendências. Os testes de campo de veículos autônomos ampliam ainda mais o planejamento de capacidade. Esses casos de uso levam os operadores a implantar arquiteturas de armazenamento em múltiplas camadas abrangendo nós de borda e instalações centrais, reforçando a demanda em todo o mercado de armazenamento em data centers dos Emirados Árabes Unidos.

Aumento da Adoção de Nuvem Empresarial e Nuvem Híbrida

Setenta e três por cento das grandes empresas dos EAU agora executam estratégias de múltiplas nuvens, combinando capacidade de hiperescala global com pilhas locais. As plataformas de armazenamento, portanto, precisam de mobilidade de dados contínua, aplicação consistente de políticas e painéis de gerenciamento unificados. Os fornecedores que se destacam na orquestração de armazenamento definido por software ganham vantagem à medida que as organizações modernizam sem violar os estatutos de localização de dados dos EAU aplicados pela Autoridade Regulatória de Telecomunicações e Governo Digital.[2]Autoridade Reguladora de Telecomunicações e Governo Digital, "Data Localization Guidelines 2024", tdra.gov.ae

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Problemas de compatibilidade e desempenho ideal | -1.4% | Nacional nos EAU, afetando particularmente ambientes empresariais legados | Curto prazo (≤ 2 anos) |

| Alto CAPEX inicial e TCO para arrays flash | -2.1% | Nacional nos EAU, com impacto particular na adoção por PMEs | Médio prazo (2-4 anos) |

| Escassez de talentos avançados em virtualização de armazenamento | -1.8% | Nacional nos EAU, com efeitos de transbordamento no CCG | Longo prazo (≥ 4 anos) |

| Escassez de água de resfriamento inflacionando o OPEX em clima desértico | -1.6% | Nacional nos EAU, concentrado em localizações de data centers no interior | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX Inicial e TCO para Arrays Flash

As plataformas totalmente flash podem custar de 3 a 4 vezes mais do que os sistemas baseados em disco na compra, um desafio para as PMEs que operam com orçamentos apertados. As opções de financiamento permanecem limitadas em comparação com ativos convencionais, levando as equipes de aquisição a estender os ciclos de atualização de disco. Embora as unidades flash reduzam as despesas de energia a longo prazo, o choque inicial de preço limita alguns compradores, moderando a adoção em partes do mercado de armazenamento em data centers dos Emirados Árabes Unidos.

Escassez de Água de Resfriamento Inflacionando o OPEX em Clima Desértico

O resfriamento pode representar 40% das despesas operacionais totais do data center, e os sistemas de circuito aberto podem consumir 1,5 litros de água por kWh de carga de TI. As metas de conservação do governo adicionam escrutínio, ampliando a pressão sobre os operadores para implantar tecnologias de circuito fechado ou de imersão em líquido que carregam custos de capital mais elevados.[3]Emirates Water and Energy Company, "Water Use in Critical Infrastructure 2024", ewec.aeO ônus financeiro resultante pode dissuadir participantes menores de expandir sua presença no mercado de armazenamento em data centers dos Emirados Árabes Unidos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Armazenamento: NAS Ascende Enquanto SAN Retém Posição Central

Os sistemas SAN comandaram 36,1% da participação do mercado de armazenamento em data centers dos Emirados Árabes Unidos em 2024, devido às instalações entrincheiradas em bancos e agências federais que exigem latência ultra-baixa e caminhos redundantes. O NAS, no entanto, registra a curva de crescimento mais alta a uma CAGR de 12,9% até 2030. Muitas empresas dos EAU preferem o NAS baseado em Ethernet porque contorna a escassez de expertise em Canal de Fibra. As atualizações de NVMe sobre TCP agora permitem que o NAS emule a capacidade de resposta semelhante ao SAN, encorajando as equipes de TI a migrar volumes de missão crítica sem reformar toda a estrutura. Os protocolos de arquivos distribuídos também suportam a explosão em nuvem, alinhando-se com os objetivos híbridos predominantes em todo o setor de armazenamento em data centers dos EAU. O armazenamento de conexão direta permanece indispensável em sites remotos de campos petrolíferos e utilitários onde os links WAN podem ser intermitentes, garantindo o processamento em tempo real apesar da conectividade esporádica. Sistemas de fita e de objetos completam a camada para conformidade de arquivo, especialmente entre instituições de finanças islâmicas que exigem armazenamento imutável.

A resiliência do SAN origina-se do capex histórico já investido em switches de Canal de Fibra e adaptadores de barramento de host. No entanto, os fornecedores agora agrupam controladores SAN capazes de apresentar serviços de bloco e arquivo simultaneamente, oferecendo aos clientes rotas de migração em fases em direção a estates NAS flexíveis. Os fornecedores que articulam roteiros tranquilos sem atualizações forçadas estão bem posicionados para aumentar a participação de carteira dentro do mercado de armazenamento em data centers dos Emirados Árabes Unidos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Armazenamento: Impulso do Flash Ganha Terreno Frente à Persistência do HDD

Os arrays de disco rígido tradicionais detinham 42,3% do tamanho do mercado de armazenamento em data centers dos Emirados Árabes Unidos em 2024, um testemunho de sua vantagem de custo por terabyte para conjuntos de dados raramente acessados. Os arrays totalmente flash lideram o ranking de crescimento a uma CAGR de 14,2% até 2030, impulsionados por inferência de IA, análises em tempo real e tarefas de negociação de alta frequência. O consumo de energia do flash é inferior ao do disco, reduzindo as contas de resfriamento em aproximadamente 30%, um alívio bem-vindo em condições desérticas. Embora os preços de compra permaneçam mais altos, a queda nos custos de NAND estreita a diferença anualmente. Os arrays híbridos que integram camadas de SSD com drives SATA de volume oferecem uma plataforma de transição, automatizando a promoção de dados frios e mantendo o capex sob controle. Tal equilíbrio ressoa com as equipes de aquisição mandatadas a minimizar o custo total de propriedade enquanto perseguem SLAs de desempenho, consolidando os arrays híbridos como uma tecnologia de ponte em todo o mercado de armazenamento em data centers dos Emirados Árabes Unidos.

Por Tipo de Data Center: Estabilidade da Colocalização Encontra a Velocidade do Hiperescalador

Os halls de colocalização entregaram 45,6% da participação do mercado de armazenamento em data centers dos Emirados Árabes Unidos em 2024, favorecidos por empresas que querem controle físico, mas terceirizam o gerenciamento de instalações. As pegadas de hiperescaladores e provedores de serviços em nuvem, embora menores, estão crescendo a uma CAGR de 14,5%, aceleradas por planos de expansão regional da Amazon Web Services, Microsoft Azure e Alibaba Cloud. Esses hiperescaladores atendem a clientes multinacionais que devem satisfazer as regras de residência, mas ainda assim interagir com cargas de trabalho globais. Departamentos governamentais, BFSI e agências de saúde continuam a misturar estratégias, combinando equipamentos locais em domínios regulamentados com capacidade arrendada para análises expansíveis. Data centers de borda e micro data centers emergem em corredores petroquímicos, onde racks robustecidos suportam calor e vibração. Cada modelo alimenta demanda incremental no mercado de armazenamento em data centers dos Emirados Árabes Unidos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: BFSI Avança à Frente da Âncora de Telecomunicações

Os players de TI e telecomunicações detinham 24,5% de participação em 2024, sustentados pela modernização de redes e requisitos de backhaul de 5G. Os setores de serviços bancários, financeiros e de seguros crescerão mais rapidamente a uma CAGR de 13,1%. Bancos exclusivamente digitais, produtos compatíveis com a Sharia e mecanismos de pagamentos transfronteiriços exigem armazenamento persistente de baixa latência que suporte criptografia e registro à prova de adulteração. Os painéis de cidades inteligentes do governo, os serviços eletrônicos do setor público e os bancos de dados de identificação nacional geram cargas de trabalho mistas que abrangem demandas transacionais e analíticas. As iniciativas de turismo médico impulsionam a imagem e os registros eletrônicos de saúde, ampliando a pegada tecnológica nos hospitais. A manufatura adiciona incrementos estáveis, embora menores, à medida que as fábricas integram sensores da Indústria 4.0. Coletivamente, esses diversos segmentos verticais fortalecem o mercado de armazenamento em data centers dos Emirados Árabes Unidos.

Por Fator de Forma: Composável Cresce ao Lado do Padrão Montado em Rack

As plataformas montadas em rack representaram 58,3% da participação do mercado de armazenamento em data centers dos Emirados Árabes Unidos em 2024 porque se encaixam nos gabinetes existentes e nos padrões de fluxo de ar. As arquiteturas desagregadas ou composáveis, onde os pools de armazenamento podem ser dinamicamente particionados e remontados, estão rastreando uma CAGR de 11,7%. Elas atraem desenvolvedores nativos de nuvem que desejam infraestrutura orientada por API que escala de forma granular. Os gabinetes blade e modulares ocupam suítes de colocalização de alta densidade onde o preço por metro quadrado no centro de Dubai é premium. Enquanto isso, os appliances hiperconvergidos borram os limites de fator de forma ao incorporar armazenamento e computação no mesmo chassi, simplificando as operações para empresas de médio porte ansiosas para consolidar fornecedores. Essas tendências sobrepostas criam um mix diversificado de equipamentos dentro do mercado de armazenamento em data centers dos Emirados Árabes Unidos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Interface: NVMe Acelera Cargas de Trabalho Modernas

SAS/SATA detinha 56,2% de participação em 2024 graças aos arrays de disco existentes e SSDs de desempenho moderado que empregam conectores legados. A adoção do protocolo NVMe está acelerando a uma CAGR de 14,8% porque aproveita diretamente as vias PCIe, contornando a sobrecarga SCSI. As instituições financeiras que executam detecção de fraudes em tempo real e os desenvolvedores de IA que treinam modelos de linguagem recebem bem as reduções de latência proporcionadas pelo NVMe. O NVMe sobre Malhas estende esses benefícios pelas redes Ethernet e Canal de Fibra, permitindo que os administradores conectem prateleiras de flash à distância sem sacrificar o throughput. Canal de Fibra e iSCSI permanecem relevantes para camadas específicas de backup e arquivo, mas enfrentam deslocamento gradual à medida que as organizações modernizam. As atualizações de interface representam, portanto, um catalisador potente dentro do mercado de armazenamento em data centers dos Emirados Árabes Unidos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

Dubai ancora o mercado de armazenamento em data centers dos Emirados Árabes Unidos por seu status de hub global de finanças e logística. Os campi de colocalização na Cidade da Internet de Dubai e na Zona Franca de Jebel Ali hospedam corporações multinacionais que exigem acesso em sub-milissegundos ao tráfego de consumidores do Oriente Médio. Abu Dhabi contribui com profundidade estratégica ao abrigar ministérios federais, pesquisa de defesa e entidades de investimento de fundos soberanos que exigem residência de dados sensíveis. Ambos os emirados entrelaçam pontos de aterrissagem de cabos submarinos com laços de fibra terrestres, garantindo rotas de alta disponibilidade em direção à Europa, Índia e Leste Asiático. Os emirados secundários - Sharjah, Ras Al Khaimah e Fujairah - estão testemunhando novos parques industriais onde operadores de petróleo, gás e manufatura implantam clusters de borda localizados. Essas implantações remotas ampliam o escopo físico do mercado de armazenamento em data centers dos Emirados Árabes Unidos e facilitam a conformidade com as regulamentações ambientais provinciais.

As leis nacionais de soberania de dados ditam que dados críticos de saúde, financeiros e pessoais permaneçam dentro do país, portanto, os hiperescaladores investiram em zonas de disponibilidade dentro do país. Esse requisito cria topologias híbridas nas quais os volumes replicados permanecem em cofres baseados nos Emirados, mesmo quando os aplicativos explodem para instâncias no exterior para elasticidade de computação. O mercado de armazenamento em data centers dos Emirados Árabes Unidos se beneficia, portanto, de fluxos de tráfego tanto de entrada quanto de saída: os usuários regionais dependem dos sites dos EAU para serviços de baixa latência, enquanto empresas internacionais aproveitam os nós dos Emirados para alcançar públicos mais amplos do Conselho de Cooperação do Golfo.

Cenário Competitivo

O mercado de armazenamento em data centers dos Emirados Árabes Unidos exibe consolidação moderada. Dell Technologies, Hewlett Packard Enterprise e NetApp detêm posições entrincheiradas por meio de acordos empresariais plurianuais e centros de serviço locais certificados. Pure Storage e Nutanix perturbam ao promover arquiteturas definidas por software que reduzem o risco de dependência e permitem atualizações granulares. Huawei, Lenovo e Cisco usam joint ventures com integradores de sistemas domésticos para navegar pelas preferências de aquisição que favorecem a transferência de tecnologia e o desenvolvimento de talentos emiratenses. Os fornecedores se diferenciam por meio de designs de referência pré-validados adaptados a climas desérticos, incluindo molduras com filtro de poeira e limiares térmicos elevados.

As prioridades estratégicas se agrupam em torno de modelos híbridos que combinam hardware local com hierarquização em nuvem. Os fornecedores agrupam conjuntos de ferramentas para classificação automática de dados, criptografia e replicação em endpoints de hiperescala. A convergência de borda para núcleo é outro campo de batalha; arrays flash robustecidos certificados para operações a 55 °C ambiente atendem a plataformas petrolíferas e fazendas solares. Enquanto isso, participantes de caixa branca buscam projetos de nicho onde hardware de commodity hospeda pilhas de armazenamento de código aberto, oferecendo escolhas econômicas para PMEs. Embora a sensibilidade ao preço influencie a seleção inicial, a qualidade do serviço a longo prazo e a conformidade regulatória selam contratos de repetição dentro do mercado de armazenamento em data centers dos Emirados Árabes Unidos.

Líderes do Setor de Armazenamento em Data Centers dos Emirados Árabes Unidos

Dell Technologies

Hewlett Packard Enterprise

NetApp

NetApp

NetApp

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: Dell Technologies anunciou uma expansão de USD 150 milhões de sua instalação de manufatura regional em Dubai, com foco em sistemas PowerStore e Unity otimizados para operações em deserto.

- Fevereiro de 2025: Pure Storage estabeleceu uma joint venture em Abu Dhabi com a Advanced Technology Investment Company para localizar a montagem de FlashArray e o desenvolvimento de competências.

- Janeiro de 2025: HPE garantiu um contrato de USD 200 milhões com a Municipalidade de Dubai para fornecer armazenamento de borda e núcleo para o programa de cidade inteligente da cidade.

- Dezembro de 2024: NetApp abriu um centro de operações de nuvem regional na Cidade da Internet de Dubai para apoiar implantações híbridas e oferecer residência de dados dentro do país.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

O nosso estudo define o mercado de armazenamento de centros de dados dos Emirados Árabes Unidos como o valor gerado dentro das instalações dos Emirados Árabes Unidos por hardware, armários e software de sistema criados para o efeito, que armazenam, gerem, protegem e recuperam dados digitais para cargas de trabalho empresariais, de colocation, de hiperescala e de ponta. As soluções abrangidas abrangem SAN, NAS, DAS, objectos e sistemas de fita em HDD, SSD e suportes híbridos.

Exclusão do âmbito: Os alugueres temporários para recuperação de desastres no local e as unidades externas autónomas para consumidores não são considerados.

Visão geral da segmentação

- Por Tecnologia de Armazenamento

- Armazenamento Conectado à Rede (NAS)

- Rede de Área de Armazenamento (SAN)

- Armazenamento de Conexão Direta (DAS)

- Armazenamento de Objetos e em Fita

- Por Tipo de Armazenamento

- Arrays HDD Tradicionais

- Arrays Totalmente Flash (AFA)

- Armazenamento Híbrido

- Por Tipo de Data Center

- Instalações de Colocalização

- Hiperescaladores/Provedores de Serviços em Nuvem

- Empresarial e Borda

- Por Usuário Final

- TI e Telecomunicações

- BFSI

- Governo e Setor Público

- Mídia e Entretenimento

- Saúde e Ciências da Vida

- Manufatura

- Por Fator de Forma

- Montado em Rack

- Blade e Modular

- Desagregado / Composável

- Por Interface

- SAS / SATA

- NVMe

- Canal de Fibra e iSCSI

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

As conversas com operadores de centros de dados, arquitectos de armazenamento e parceiros de canal no Dubai, Abu Dhabi e Sharjah validaram as taxas de utilização, os ciclos de atualização e a adoção do NVMe. Inquéritos de acompanhamento com compradores da BFSI e das telecomunicações refinaram os níveis de preços e a combinação de capacidades, permitindo-nos conciliar os sinais secundários com a realidade no terreno.

Pesquisa documental

Os analistas da Mordor começaram com indicadores macro de fontes como a Autoridade de Telecomunicações e Governo Digital dos EAU, o Centro de Estatísticas do Dubai e a UN Comtrade para dimensionar o tráfego de dados, os volumes de importação e as mudanças de ASP de equipamento. Em seguida, analisámos os livros brancos do Open Compute Project, os dados comerciais da Volza para os envios de chassis de armazenamento e as tendências de patentes através da Questel para captar a difusão da tecnologia. Os registos da empresa, as apresentações para investidores e a imprensa de renome ajudaram a verificar a colocação de unidades do fornecedor. Esta lista é ilustrativa; várias outras fontes públicas e pagas informaram nossa base de evidências.

Dimensionamento e previsão de mercado

Uma construção de cima para baixo começa com a capacidade MW instalada e a média de gigabytes por watt, que são depois associados a pressupostos de taxa de ligação de armazenamento. Os resultados são testados através de verificações cruzadas selectivas ascendentes, roll-ups de fornecedores e amostras de ASP × volume antes dos ajustamentos. As principais variáveis incluem o crescimento do número de subscritores de 5Gs, o custo do flash por GB, os acréscimos de espaço em hiperescala, os marcos de conformidade com a soberania dos dados e a contagem de locais de ponta. A regressão multivariada, apoiada por consenso de especialistas, projecta como cada fator afecta a capacidade e o valor até 2030. As áreas de lacuna nos inputs bottom-up (por exemplo, actualizações privadas) são colmatadas utilizando rácios normalizados de locais comparáveis.

Validação de dados e ciclo de atualização

Os resultados são submetidos a verificações de variância em relação a remessas históricas, revisão por pares de analistas e sinalizações de anomalias. Os relatórios são actualizados a cada doze meses, com actualizações a meio do ciclo se eventos materiais, grandes investimentos ou mudanças de política alterarem os pressupostos de base. Antes da entrega, um analista efectua uma nova passagem para que os clientes recebam o ponto de vista mais recente.

Porque é que a linha de base de armazenamento do centro de dados da Mordor nos Emirados Árabes Unidos exige fiabilidade

Os valores publicados diferem frequentemente porque as empresas escolhem linhas de âmbito distintas, cadências de atualização e pressupostos de preço-mix.

Os principais factores de diferença incluem o facto de as licenças de software flash serem contabilizadas, a forma como as actualizações de colocation são contabilizadas e a frequência com que as reposições das taxas de câmbio entram nos modelos. A página da Mordor reflecte a amostragem trimestral de ASP e um período de estudo fixado para 2019-2030, enquanto vários pares se baseiam em rácios de infraestrutura combinados ou inquéritos pontuais.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| 505,9 MILHÕES DE DÓLARES (2025) | Inteligência de Mordor | - |

| 448 MILHÕES DE DÓLARES (2024) | Consultoria Global A | Exclui o armazenamento de objectos e utiliza uma atualização bienal, o que conduz a um valor total inferior |

| 256,5 MILHÕES DE DÓLARES (2023) | Associação do sector B | Capta apenas sistemas empresariais no local; omite a colocação e o prémio flash, subestimando o mercado |

No seu conjunto, a comparação mostra que o âmbito disciplinado de Mordor, os dados actualizados anualmente e a validação dupla fornecem aos decisores uma base de referência equilibrada e rastreável em que podem confiar quando orçamentam a capacidade ou cortejam os investidores.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de armazenamento em data centers dos EAU?

O tamanho do mercado de armazenamento em data centers dos EAU é de USD 505,91 milhões em 2025.

Com que rapidez se espera que o mercado cresça?

Está projetado para registrar uma CAGR de 12,8%, levando o valor para USD 923,88 milhões até 2030.

Qual tecnologia de armazenamento está crescendo mais rapidamente?

O Armazenamento Conectado à Rede é o segmento de tecnologia de crescimento mais rápido, avançando a uma CAGR de 12,9% até 2030.

Como as regras de localização de dados dos EAU influenciam o investimento em armazenamento?

As regulamentações que exigem a residência de dados sensíveis dentro do país empurram tanto as empresas locais quanto os hiperescaladores globais a expandir a capacidade de armazenamento baseada nos EAU e a adotar arquiteturas híbridas para conformidade.

Página atualizada pela última vez em: