Tamanho e Participação do Mercado de Armazenamento em Data Centers da África

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

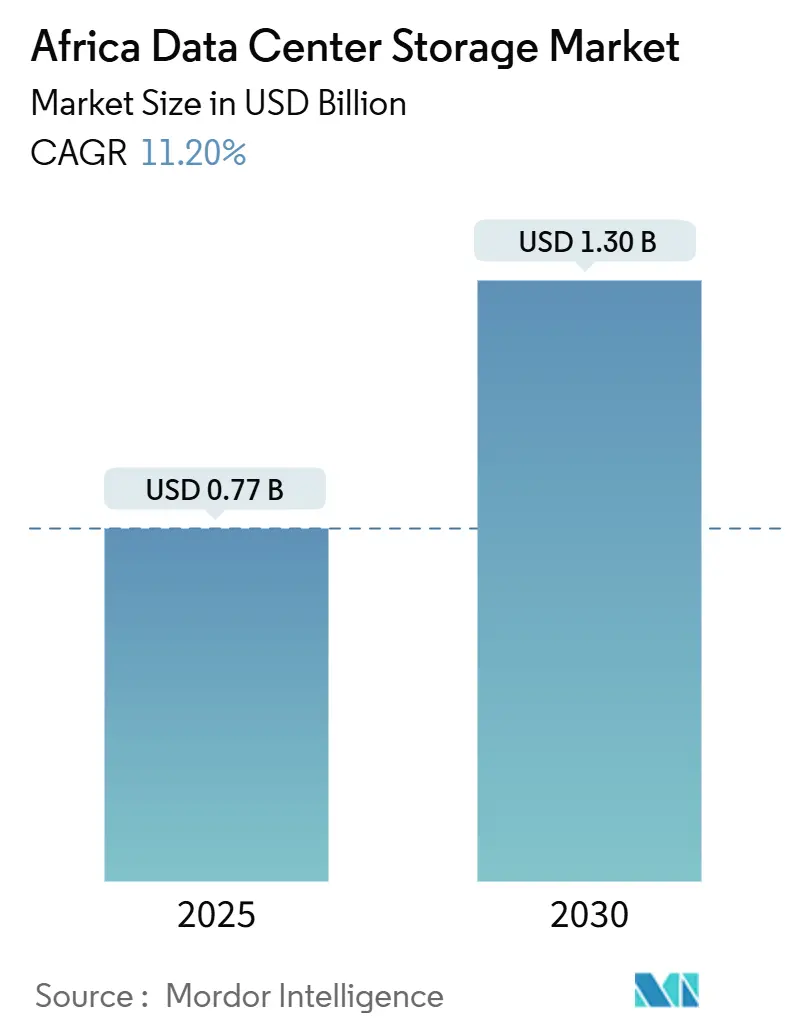

| Tamanho do Mercado (2025) | 0.77 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.30 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 11.20% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Armazenamento em Data Centers da África por Mordor Intelligence

O tamanho do Mercado de Armazenamento em Data Centers da África é estimado em USD 0,77 bilhão em 2025 e deve atingir USD 1,30 bilhão até 2030, a uma CAGR de 11,20% durante o período de previsão (2025-2030).

O tamanho do mercado de armazenamento em data centers da África atingiu USD 0,77 bilhão em 2025 e está projetado para registrar uma CAGR de 11,2%, elevando o valor para USD 1,30 bilhão até 2030. O momentum atual do mercado é sustentado por mandatos de nuvem soberana, fluxos de capital de hiperescala e inovações em energia renovável que, coletivamente, reduzem as barreiras à infraestrutura digital em larga escala. As políticas nacionais de soberania de dados no Egito, Quênia e Nigéria estão ancorando a demanda previsível de cargas de trabalho do setor público, enquanto as instalações de cabos submarinos estão tornando os hubs regionais mais atrativos para provedores globais de nuvem. A concorrência entre fornecedores está migrando para arquiteturas energeticamente eficientes, à medida que a disponibilidade de energia e os compromissos de redução de carbono influenciam as aquisições. A escassez de profissionais certificados em engenharia de armazenamento continua a favorecer as ofertas de serviços gerenciados, abrindo oportunidades de consolidação para fornecedores capazes de absorver o risco cambial e localizar o suporte. Ao longo de 2025–2030, o mercado de armazenamento em data centers da África refletirá uma transição progressiva de matrizes de HDD centradas em capacidade para plataformas flash e NVMe orientadas ao desempenho, especialmente onde as cargas de trabalho de inteligência artificial exigem E/S de baixa latência.

Principais Conclusões do Relatório

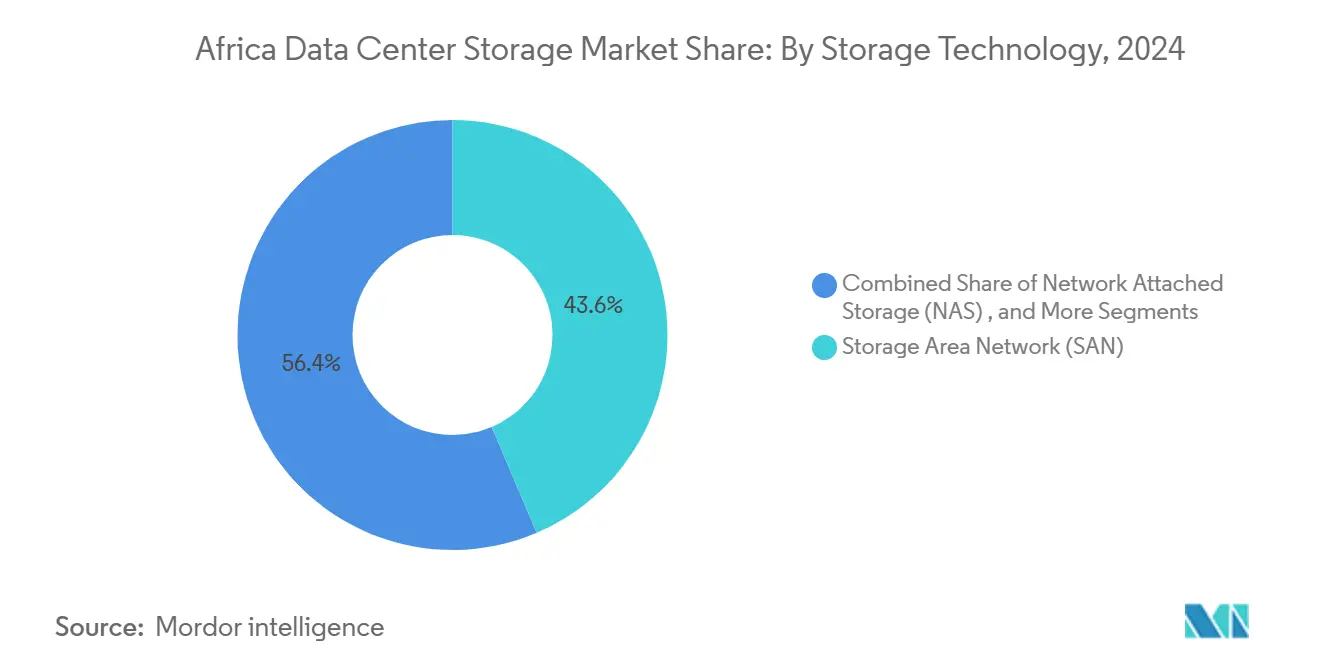

- Por tecnologia de armazenamento, as soluções de Rede de Área de Armazenamento (SAN) capturaram 43,6% da participação do mercado de armazenamento em data centers da África em 2024; o Armazenamento Conectado à Rede (NAS) tem previsão de expansão a uma CAGR de 14,2% até 2030.

- Por tipo de armazenamento, as matrizes de HDD representaram 46,8% do tamanho do mercado de armazenamento em data centers da África em 2024, enquanto as matrizes totalmente flash avançam a uma CAGR de 13,4% até 2030.

- Por tipo de data center, as instalações de colocalização lideraram com 56,4% de participação de receita em 2024; hiperescaladores e provedores de nuvem registram a CAGR projetada mais alta de 16,5% até 2030.

- Por usuário final, TI e telecomunicações detiveram 34,4% de participação de receita em 2024, enquanto saúde e ciências da vida é o segmento de crescimento mais rápido com uma CAGR de 13,8% até 2030.

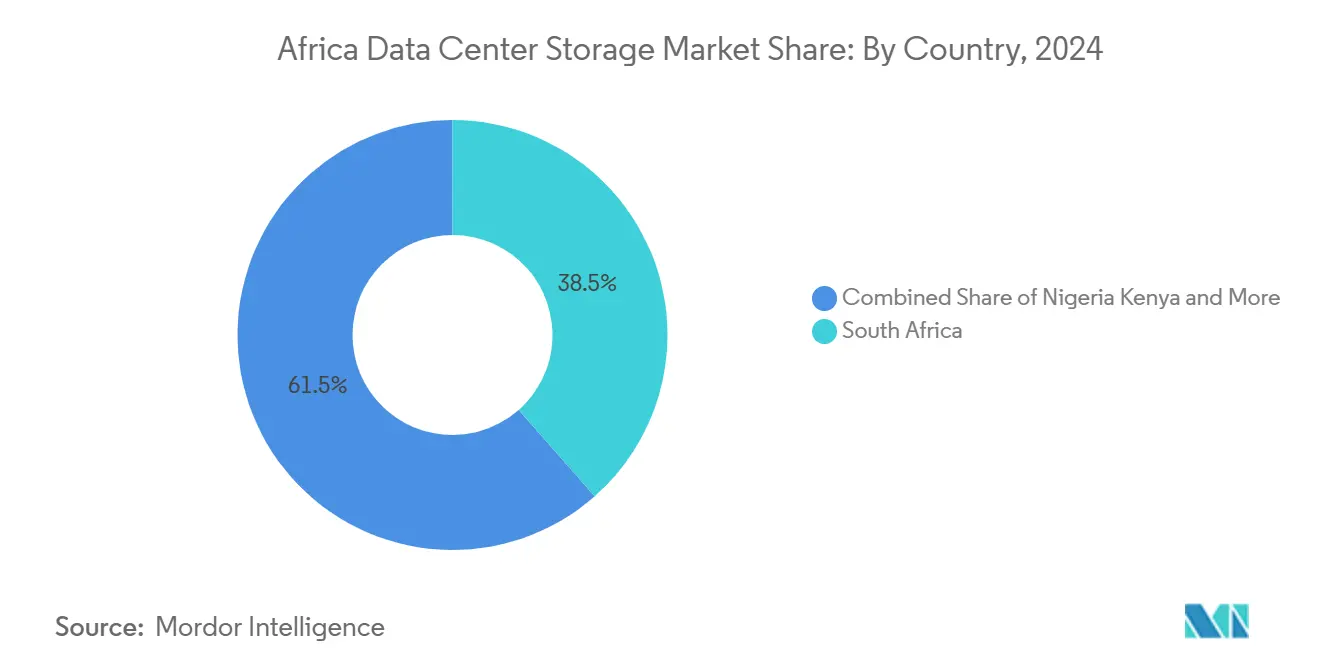

- Por geografia, a África do Sul contribuiu com 38,5% do tamanho do mercado de armazenamento em data centers da África em 2024; a Nigéria é a que cresce mais rapidamente com uma CAGR de 13,2% até 2030.

Tendências e Perspectivas do Mercado de Armazenamento em Data Centers da África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Digitalização liderada pelo governo e pelas telecomunicações | +2.1% | Nigéria, Quênia, Egito | Médio prazo (2-4 anos) |

| Investimentos em hiperescala e colocalização | +2.8% | África do Sul, Nigéria, Quênia, Marrocos | Longo prazo (≥ 4 anos) |

| Avanço na adoção de nuvem pelas PMEs | +1.9% | Nigéria, Quênia, Gana | Curto prazo (≤ 2 anos) |

| Transição energética de HDD para flash | +1.4% | África do Sul, Egito, Marrocos | Médio prazo (2-4 anos) |

| Habilitação de borda por cabos submarinos | +1.6% | Mercados costeiros: África do Sul, Nigéria, Quênia, Marrocos, Egito | Longo prazo (≥ 4 anos) |

| Regulamentações de residência de dados de fintechs | +1.2% | Nigéria, Quênia, África do Sul, Gana | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Rápidas Iniciativas de Digitalização Lideradas pelo Governo e pelas Telecomunicações

Os programas de nuvem soberana no Egito, na Argélia e na Etiópia estão remodelando as aquisições de armazenamento empresarial à medida que os órgãos estatais constroem hubs de dados nacionais que padronizam a segurança e a interoperabilidade. O Centro de Computação em Nuvem e Dados Governamentais de 120 petabytes do Egito, inaugurado em 2024, tornou-se um site de referência regional, catalisando instalações semelhantes que ancoram cargas de trabalho domésticas e reduzem a latência transfronteiriça. Novos marcos regulatórios exigem o armazenamento local de conjuntos de dados sensíveis, gerando dividendos para fornecedores capazes de certificar a conformidade enquanto oferecem armazenamento multiprotocolo para atender aos requisitos de nuvem híbrida. Operadoras de telecomunicações, notadamente a Safaricom e a MTN, estão complementando os esforços governamentais ao agrupar a colocalização de borda com a implantação de redes 5G, o que aumenta ainda mais a demanda por nós de armazenamento escaláveis em cidades secundárias. No médio prazo, esses locatários âncora do setor público reduzirão a volatilidade do mercado e sustentarão fluxos de receita recorrentes para os provedores que se alinharem com os padrões nacionais em evolução.

Avanço nos Investimentos em Data Centers de Hiperescala e Colocalização

Os hiperescaladores globais estão injetando capital sem precedentes em instalações regionais, consolidando a ascensão da África de localização periférica de hospedagem a motor estratégico de crescimento de nuvem. O complexo movido a energia geotérmica de USD 1 bilhão da Microsoft no Quênia ilustra como a inovação energética está se tornando um pré-requisito para a implantação em larga escala.[1]Microsoft, "Microsoft to Invest $1 Billion in Geothermal-Powered Data Center in Kenya", microsoft.com O plano quinquenal de USD 390 milhões da Equinix em Joanesburgo e Lagos sinaliza um compromisso de longo prazo com os ecossistemas de interconexão local.[2]Equinix, "Equinix to Invest $390 Million in South African Expansion", equinix.com Esses projetos introduzem economias de escala que comprimem os preços por GB, enquanto elevam as bases técnicas, como a adoção de NVMe over Fabrics. Os provedores de colocalização estão respondendo com galpões construídos sob medida e acordos de compra de energia verde que os tornam parceiros atrativos para hiperescaladores sem acesso direto a terrenos ou à rede elétrica. À medida que a demanda por conexões cruzadas aumenta, os fornecedores de armazenamento posicionados em alianças de canais com operadores de instalações ganham entrada mais rápida no mercado e credibilidade de pioneiro.

Adoção Acelerada de Nuvem pelas PMEs

As pequenas e médias empresas africanas estão saltando etapas da infraestrutura local ao adotar serviços de nuvem domésticos que satisfazem os mandatos de residência de dados e reduzem o dispêndio de capital. Programas de empreendedorismo apoiados pelo governo em Gana e Ruanda subsidiam a integração à nuvem, acelerando a demanda de múltiplos locatários por armazenamento elástico. As fintechs, pressionadas pelo monitoramento de transações em tempo real e pelas regras de processamento local, impulsionam o crescimento contínuo na capacidade de armazenamento de objetos e arquivos. O resultado é uma maior necessidade de hierarquização orientada por carga de trabalho que equilibra o desempenho de SSD com a economia do HDD, favorecendo fornecedores capazes de integrar cache adaptativo e precificação baseada em consumo. Ciclos de vendas curtos e negócios de referência boca a boca no segmento de PMEs apresentam uma oportunidade de volume de curto prazo para fornecedores que agrupam serviços de treinamento, faturamento e segurança cibernética.

Transição de Matrizes HDD para Flash para Eficiência Energética

Os operadores de data centers na África do Sul e no Egito estão migrando para arquiteturas centradas em flash para reduzir o consumo operacional de energia e o uso de espaço em piso. A análise de ciclo de vida da Seagate mostra que as emissões de fabricação dos HDDs são menores, mas as matrizes flash oferecem um desempenho mais forte em watts por IOPS após a instalação.[3]Seagate Technology, "White Paper de avaliação do ciclo de vida de HDD e SSD", seagate.com Os investimentos de 120 MW em energia solar da Teraco exemplificam como a disponibilidade de energia renovável se combina bem com o armazenamento SSD de baixa latência, especialmente à medida que as tarefas de inferência de inteligência artificial aumentam. Os fornecedores agora oferecem configurações híbridas que movem automaticamente os conjuntos de dados mais acessados para drives NVMe, enquanto relegam os arquivos frios para HDDs de hélio de alta capacidade, alcançando um perfil de sustentabilidade equilibrado. SLAs baseados em energia estão surgindo nos contratos de colocalização, e os fornecedores de armazenamento que quantificam as reduções em quilowatts podem conquistar um posicionamento premium.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Fornecimento de energia não confiável | -1.8% | África Subsaariana (exceto África do Sul) | Longo prazo (≥ 4 anos) |

| Problemas de desempenho com múltiplos fornecedores | -0.9% | Segmentos empresariais | Médio prazo (2-4 anos) |

| Escassez de engenheiros de armazenamento certificados | -1.1% | Nigéria, Quênia, Gana | Médio prazo (2-4 anos) |

| Inflação do CAPEX impulsionada por moeda | -1.4% | Nigéria, Gana, Quênia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Fornecimento de Energia Limitado e Não Confiável Elevando o TCO

As deficiências crônicas de eletricidade em mercados como Zâmbia, Tanzânia e Costa do Marfim continuam a inflar o custo total de operação dos data centers. As políticas governamentais agora obrigam as instalações a obter geração de backup, mas a dependência do diesel aumenta as despesas operacionais e complica os relatórios de carbono. Os operadores, portanto, preferem matrizes de armazenamento que ofereçam alto desempenho por watt, pressionando os fornecedores a desenvolver chiplets de controlador, compressão avançada e rotação inteligente para drives de armazenamento em massa. As restrições de energia também aceleram a adoção de sites de micro-borda que funcionam com energia solar e baterias, onde os equipamentos devem tolerar flutuações de tensão e temperaturas ambiente mais elevadas. Os fornecedores que incorporam análises preditivas de qualidade de energia e atualizações remotas de firmware mitigam o risco de tempo de inatividade para clientes que navegam em redes elétricas instáveis.

Escassez de Engenheiros de Armazenamento Certificados

O conjunto de profissionais certificados em zoneamento de SAN, NVMe over TCP e técnicas avançadas de redução de dados permanece escasso na maioria das economias africanas. Como resultado, as empresas têm dificuldade em manter ambientes heterogêneos que combinam frames de Canal de Fibra legados com armazenamento definido por software moderno. Os principais fornecedores estão lançando ofertas de gerenciamento remoto, modelos de orquestração e operadores Kubernetes que abstraem a complexidade de baixo nível, reduzindo assim a dependência de engenheiros de nível médio escassos. As alianças de treinamento, como as estabelecidas entre fabricantes de equipamentos originais e politécnicos, estão começando a ampliar o funil de talentos, mas a lacuna de médio prazo ainda restringe as migrações em larga escala. Essa escassez eleva a fidelização ao fornecedor uma vez que uma plataforma é escolhida, intensificando a concorrência em torno da facilidade de implantação e da profundidade da automação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Armazenamento: O Domínio da SAN Enfrenta Disrupção da NAS

A SAN manteve a liderança com 43,6% de participação do mercado de armazenamento em data centers da África em 2024, impulsionada por implantações consolidadas em serviços bancários centrais e cargas de trabalho governamentais que requerem throughput determinístico. O Armazenamento Conectado à Rede (NAS), no entanto, está pronto para reduzir essa liderança por meio de uma CAGR de 14,2%, auxiliado por aplicações de inteligência artificial e análise que prosperam em protocolos de compartilhamento de arquivos escaláveis. As empresas que introduzem microsserviços em contêineres estão descobrindo que a NAS é mais fácil de integrar com drivers CSI do Kubernetes, enquanto a SAN continua a sustentar bancos de dados OLTP críticos onde picos de latência carregam risco financeiro. O Armazenamento de Conexão Direta (DAS) persiste em nós de borda, oferecendo uma arquitetura de baixo custo e rápida recuperação de falhas para caches de entrega de conteúdo. O armazenamento de objetos, embora ainda seja de nicho, está ganhando tração regulatória para conformidade de backup imutável.

Na perspectiva, os fornecedores de SAN estão complementando o Canal de Fibra com NVMe-FC para manter a relevância, enquanto os fornecedores de NAS introduzem clusters de expansão que oferecem resiliência com múltiplos servidores de metadados e simplicidade de namespace único. As atualizações do PowerScale da Dell ilustram esse impulso de desempenho híbrido, exibindo throughput ajustado para inteligência artificial que permite o treinamento de modelos em tempo real. O mercado de armazenamento em data centers da África verá, portanto, designs convergidos que expõem protocolos de bloco, arquivo e objeto dentro de appliances unificados, garantindo que os compradores possam organizar cargas de trabalho sem atualizações de substituição completa. À medida que os orçamentos de capital permanecem sensíveis às flutuações cambiais, a versatilidade multiprotocolo influenciará cada vez mais as avaliações de custo total de aquisição.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Armazenamento: Matrizes Flash Aceleram Apesar da Resiliência do HDD

As matrizes de HDD retiveram 46,8% da receita total em 2024 graças à incomparável relação custo-terabyte adequada para vigilância, repositórios de mídia e arquivos de conformidade no mercado de armazenamento em data centers da África. No entanto, as matrizes totalmente flash estão acompanhando uma CAGR de 13,4% à medida que os hiperescaladores e as fintechs priorizam a latência de 100 µs para inferência de inteligência artificial e reconciliação de pagamentos digitais. O roteiro HAMR de 100 TB da Western Digital mantém a mídia giratória relevante em implantações de escala de exabytes. Em paralelo, o armazenamento de camada zero está migrando para drives NVMe baseados em QLC com nivelamento dinâmico de desgaste, o que reduz as diferenças de custo enquanto preserva o desempenho.

As arquiteturas híbridas mesclam essas camadas, utilizando mecanismos orientados por políticas que analisam a frequência de acesso e migram blocos de forma transparente, otimizando assim as despesas operacionais. As considerações de sustentabilidade permanecerão proeminentes: o estudo de pegada de carbono da Seagate revela que os HDDs emitem menos emissões de fabricação do que os SSDs, orientando os compradores eco-sensíveis para patrimônios de mídia mista. No horizonte de previsão, os fornecedores capazes de orquestrar hierarquização automática entre HDD, SSD TLC e QLC capturarão participação à medida que os clientes buscam equilíbrio entre métricas ecológicas e desempenho de carga de trabalho.

Por Tipo de Data Center: Hiperescaladores Impulsionam a Transformação do Mercado

As instalações de colocalização capturaram 56,4% da receita em 2024, impulsionadas por empresas que se desfazem de salas locais e buscam interconectividade neutra em relação a operadoras no mercado de armazenamento em data centers da África. Os hiperescaladores e provedores de nuvem, no entanto, estão expandindo-se mais rapidamente a uma CAGR de 16,5% à medida que localizam zonas de computação para cumprir os estatutos de dados nacionais. As expansões da Microsoft de ZAR 5,4 bilhões na Cidade do Cabo e em Joanesburgo criam locatários âncora cuja escala influencia os pontos de preço regionais e os padrões técnicos. A região de nuvem da Huawei na Nigéria sinaliza uma expansão da presença de fornecedores da China continental na África Ocidental.

Os micro-data-centers de borda estão surgindo ao redor de torres de celular e campi industriais, onde a latência abaixo de 20 ms é vital para IoT e análise de vídeo. Esses sites distribuídos geralmente adotam nós de armazenamento desagregados com links NVMe over TCP de volta aos pods centrais, formando uma malha que equilibra desempenho e custo de hardware. Tanto os ambientes de colocalização quanto os de hiperescala agora estipulam índices de energia renovável, obrigando os fornecedores de armazenamento a demonstrar controladores energeticamente eficientes e telemetria granular para a contabilização de carbono.

Por Usuário Final: Saúde Emerge como Líder de Crescimento

O setor vertical de TI e telecomunicações manteve 34,4% da receita de 2024, sustentando a demanda por cache de conteúdo em escala de petabytes e gestão de dados de assinantes. Saúde e ciências da vida é a que cresce mais rapidamente, registrando uma CAGR de 13,8% à medida que os mandatos de prontuário eletrônico de saúde e a pesquisa genômica requerem armazenamento seguro e de alto throughput. O projeto de derivados de plasma da Grifols no Egito ressalta como as cadeias de produção de ciências da vida dependem de armazenamento validado para rastreabilidade regulatória. O BFSI continua a se modernizar por meio de núcleos em contêineres e análises de detecção de fraudes, solicitando upgrades de RAID-10 HDD para camadas NVMe sensíveis à latência.

Os órgãos governamentais permanecem compradores essenciais, impulsionados pela digitalização de serviços ao cidadão e pela padronização de arquivos eletrônicos. As empresas de mídia e entretenimento adotam cada vez mais clusters NAS colaborativos para editar e transmitir conteúdo UHD, enquanto as empresas de manufatura, embora cautelosas com os dispêndios de capital, começam a integrar o armazenamento de borda em pilotos de fábricas inteligentes. A conformidade específica do setor — análogos à HIPAA na saúde, PCI-DSS para pagamentos — molda as aquisições, tornando a criptografia completa e a auditoria indispensáveis.

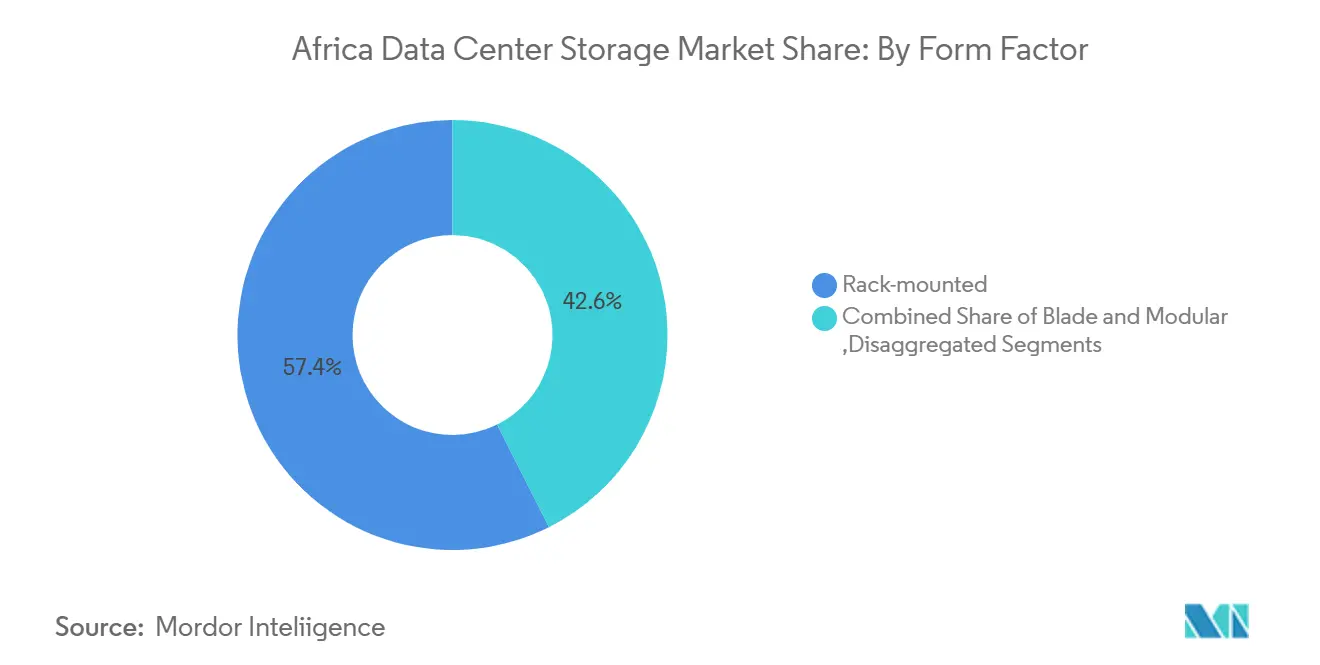

Por Fator de Forma: Soluções Desagregadas Ganham Impulso

Os appliances montados em rack representaram 57,4% das remessas de 2024 devido à compatibilidade com gabinetes padrão de 19 polegadas que dominam as instalações africanas. As infraestruturas desagregadas e combináveis, com projeção de crescimento a uma CAGR de 15,7%, permitem o escalonamento independente de sleds de computação, GPU e armazenamento por meio de CXL e estrutura Ethernet. O projeto DC-MHS da Dell reflete o consenso dos fornecedores de que a modularidade facilita os ciclos de atualização e se alinha com os objetivos de economia circular. Os servidores blade e modulares permanecem relevantes onde a computação de alta densidade atende a envelopes de energia rigorosos, notadamente em sites de borda metropolitana.

Os ecossistemas combináveis permitem que os operadores agrupem drives NVMe em um rack e os alocem sob demanda, aumentando a utilização e reduzindo a capacidade desperdiçada. A virtualização de armazenamento de longa distância da Hitachi ao longo de 600 km prova que os ativos geograficamente separados podem ter o desempenho de uma única matriz sem sacrificar a consistência. À medida que as operadoras de telecomunicações africanas implantam backbones 5G nacionais, esses recursos permitirão que elas posicionem armazenamento de baixa latência próximo aos assinantes enquanto o gerenciam a partir de locais centrais de NOC.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Interface: A Adoção de NVMe Acelera a Transição de Desempenho

As interfaces SAS/SATA ainda representaram 53,4% das remessas em 2024 devido ao amplo suporte de sistema operacional e ecossistemas de drives custo-eficientes, mas o NVMe está acelerando a uma CAGR de 15,6% à medida que os pipelines de inteligência artificial e ciência de dados exigem latência de microssegundos. O GenAI Pod da Pure Storage integra GPUs da NVIDIA com estrutura NVMe, exibindo uma pilha vertical adaptada para treinamento de modelos. O Canal de Fibra retém um nicho em legados de SAN, e o iSCSI persiste onde as redes de 10 GbE dominam.

A adoção de NVMe over Fabrics depende de switches com capacidade RDMA acessíveis que os hiperescaladores possam importar em grandes quantidades. A atualização do ObjectScale da Dell que habilita S3 over RDMA ilustra como o armazenamento de objetos também está entrando na era NVMe, melhorando a utilização de GPU ao remover gargalos de rede. Os controladores híbridos que expõem interfaces SAS, SATA e NVMe em um único chassi protegerão os clientes de atualizações prematuras de substituição completa, ao mesmo tempo em que facilitam a transição incremental para protocolos de alta velocidade.

Análise Geográfica

A África do Sul deteve 38,5% da receita de 2024 graças a robustas espinhas dorsais de fibra, hubs financeiros estabelecidos e investimentos em energia renovável que sustentam implantações de armazenamento em larga escala. A captação de dívida de USD 680 milhões da Teraco para adicionar 100 MW de capacidade ilustra o apetite contínuo de hiperescala; o operador visa 200 MW instalados até 2027, obtendo 50% da energia de painéis solares. Os bancos domésticos e os conglomerados mineradores, pioneiros na adoção de clusters SAN, agora transitam para matrizes híbridas NVMe-flash para modelagem de risco baseada em inteligência artificial e manutenção preditiva, consolidando a posição da África do Sul como um mercado de camada de desempenho no mercado de armazenamento em data centers da África.

A Nigéria, com uma CAGR de 13,2% até 2030, se beneficia de um florescente cenário de fintechs, uma penetração de banda larga móvel de 85% e diretivas federais para residência local de dados. A região de nuvem da Huawei em Lagos está canalizando investimentos para instalações Tier III, enquanto provedores locais oferecem preços adaptados a orçamentos denominados em naira. As PMEs migram para o armazenamento de objetos para logs de conformidade, e os governos estaduais em Lagos e Abuja implantam matrizes de arquivamento para digitalizar registros fundiários, ampliando a demanda além dos serviços financeiros.

O mix de energia renovável do Quênia atrai hiperescaladores preocupados com a sustentabilidade; a instalação geotérmica da Microsoft em Naivasha exemplifica como a disponibilidade de energia verde dita a seleção de sites. O Egito, aproveitando a conectividade do Canal de Suez e os megaprojetos de data centers governamentais, se posiciona como uma ponte do Norte da África para a Europa e o Golfo. Marrocos, com as duas regiões de nuvem pública da Oracle, complementa esse triângulo ao oferecer um ponto de partida próximo e de baixa latência para as redes ibéricas. No restante da África, as instalações de cabos submarinos estimulam as economias costeiras menores, mas a falta de energia elétrica confiável e a volatilidade cambial ainda moderam a adoção de curto prazo.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Panorama Competitivo

O mercado de armazenamento em data centers da África apresenta um perfil de fragmentação de médio porte onde nenhum fornecedor controla mais de 15% da receita regional. Os incumbentes globais — Dell Technologies, Hewlett Packard Enterprise, Pure Storage — aproveitam ecossistemas de VAR estabelecidos e referências ganhas com bancos e operadoras de telecomunicações. Especialistas regionais como Africa Data Centres, Teraco e Raxio Group constroem proximidade e instalações com energia assegurada, depois fazem parceria com fabricantes de equipamentos originais para ofertas integradas. O pacote de dívida de USD 100 milhões da IFC para a Raxio acelera seu alcance na Etiópia, Moçambique e na República Democrática do Congo, enfatizando um modelo neutro em relação a operadoras que atrai plataformas OTT.

A diferenciação de mercado gira cada vez mais em torno de matrizes otimizadas para inteligência artificial, proteção contra ransomware com snapshots imutáveis e telemetria de energia de ponta a ponta. A aliança da Hitachi Vantara com a Axiz supre a cobertura geográfica não atendida ao agrupar treinamento, suporte certificado e depósitos de peças localizados, mitigando a crônica escassez de engenheiros. Enquanto isso, a parceria da Cassava Technologies com a NVIDIA para construir a primeira fábrica de inteligência artificial da África introduz pacotes de armazenamento GPU baseados em consumo adaptados para serviço de modelos, estabelecendo novos patamares de desempenho.

Líderes da Indústria de Armazenamento em Data Centers da África

Dell Inc.

Hewlett Packard Enterprise

Pure Storage Inc.

Huawei Technologies Co. Ltd.

Kingston Technology Company Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril de 2025: A Raxio Group obteve USD 100 milhões em financiamento de dívida da Corporação Financeira Internacional para financiar a construção de data centers na Etiópia, Moçambique e na República Democrática do Congo.

- Março de 2025: A Microsoft comprometeu USD 300 milhões adicionais para expandir a infraestrutura de inteligência artificial em suas regiões de nuvem na Cidade do Cabo e em Joanesburgo, elevando o investimento total para ZAR 5,4 bilhões.

- Março de 2025: A Cassava Technologies e a NVIDIA anunciaram um acordo para construir a primeira fábrica de inteligência artificial da África na África do Sul, fornecendo recursos de GPU seguros para empresas regionais.

- Fevereiro de 2025: A Oracle revelou planos para uma nova região de nuvem no Quênia, complementando sua implantação de região dupla em Marrocos.

- Novembro de 2025: A Teraco captou ZAR 11,8 bilhões em dívida para adicionar 100 MW de capacidade e desenvolver fazendas solares em escala de utilidade.

- Outubro de 2025: A INTRO Technology e a Oman Data Park assinaram um MOU de USD 450 milhões para construir o Data Centre Kemet na Zona Econômica do Canal de Suez do Egito.

- Setembro de 2025: A Raxio lançou um data center Tier III na Costa do Marfim, expandindo sua presença na África Ocidental.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

A Mordor Intelligence define o mercado de armazenamento de centros de dados em África como o valor anual, em dólares americanos, de todo o hardware de armazenamento dedicado e software de controlador implementado em instalações comerciais de centros de dados de colocation, nuvem, hiperescala, empresariais e de ponta em todo o continente. Os dispositivos abrangidos incluem matrizes ligadas à rede, de área de armazenamento, de ligação direta, de objectos e flash, bem como o software de gestão relacionado que é fornecido juntamente com o hardware.

Exclusão de âmbito: As unidades externas de consumo, os DVRs de CCTV e as bibliotecas de cassetes utilizadas apenas para fluxos de trabalho de difusão ou arquivo não são contabilizadas.

Visão geral da segmentação

- Por Tecnologia de Armazenamento

- Armazenamento Conectado à Rede (NAS)

- Rede de Área de Armazenamento (SAN)

- Armazenamento de Conexão Direta (DAS)

- Armazenamento de Objetos e em Fita

- Por Tipo de Armazenamento

- Matrizes HDD Tradicionais

- Matrizes Totalmente Flash (AFA)

- Armazenamento Híbrido

- Por Tipo de Data Center

- Instalações de Colocalização

- Hiperescaladores / Provedores de Serviços em Nuvem

- Empresarial e de Borda

- Por Usuário Final

- TI e Telecomunicações

- BFSI

- Governo e Setor Público

- Mídia e Entretenimento

- Saúde e Ciências da Vida

- Manufatura

- Por Fator de Forma

- Montado em Rack

- Blade e Modular

- Desagregado / Combinável

- Por Interface

- SAS / SATA

- NVMe

- Canal de Fibra e iSCSI

- Por País

- África do Sul

- Nigéria

- Quênia

- Egito

- Marrocos

- Resto da África

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Entrevistámos gestores de instalações em locais de colocação de nível 3 em Joanesburgo, Lagos, Nairobi e Cairo, chefes de canal OEM que servem a África Ocidental e CIOs em empresas BFSI e de telecomunicações. Essas discussões esclareceram as densidades médias dos racks, os cronogramas de migração de flash e os corredores de preços típicos, o que nos permitiu verificar as descobertas do escritório e ajustar as suposições quando necessário.

Pesquisa documental

Os nossos analistas compilaram dados fundamentais a partir de fontes abertas e de elevada credibilidade, tais como os painéis de tráfego de dados da União Internacional de Telecomunicações, inquéritos de capacidade da Associação de Centros de Dados de África, mapas de cabos submarinos da TeleGeography, códigos aduaneiros do Serviço de Receitas da África do Sul para HS 8471 e 8473 e registos do Banco Central que revelam tendências locais de capex de TIC. Os 10-Ks das empresas, as apresentações para os investidores e os avisos de aquisições enriqueceram as estimativas de envio, enquanto a D&B Hoovers forneceu as divisões de receitas dos fornecedores activos em África. As notas regulamentares da Estratégia de Transformação Digital da União Africana ajudaram a verificar os factores que desencadeiam a soberania dos dados. A lista é ilustrativa; muitas outras referências públicas e pagas foram consultadas durante a validação.

Dimensionamento e previsão de mercado

É utilizado um modelo híbrido de cima para baixo e de baixo para cima. Começamos por projetar a base de bastidores instalada no continente utilizando as construções de megawatts anunciadas e os rácios de utilização, depois multiplicamos por terabytes previstos por bastidor e combinamos $/GB para obter um valor preliminar. Os roll-ups de fornecedores, as verificações de canais e as amostras de preços médios de venda por unidades enviadas fornecem uma verificação de sentido ascendente que orienta qualquer recalibração. As principais variáveis incluem novas adições de megawatts em hiperescala, crescimento do tráfego de dados regional, spreads de preços flash-to-disk, alteração da densidade do bastidor e taxas de migração para a cloud empresarial. A regressão multivariada, apoiada pela análise de cenários para restrições da rede eléctrica, sustenta as perspectivas para 2025-2030. Nos casos em que existem lacunas nas remessas, imputamos valores a partir de vestígios de importação e registos de garantia, aplicando factores de aumento conservadores testados em ciclos anteriores.

Validação de dados e ciclo de atualização

Os resultados passam por três níveis de revisão: análises automatizadas de variância, verificações de analistas pares e aprovação superior. As anomalias que excedem os limites definidos desencadeiam um novo contacto com as fontes primárias. Os relatórios são actualizados anualmente; os principais anúncios de investimento em hiperescala ou as alterações tarifárias provocam actualizações provisórias e uma auditoria de última milha é concluída imediatamente antes da entrega ao cliente.

Porque é que a nossa linha de base de armazenamento para centros de dados em África merece confiança

As estimativas publicadas diferem frequentemente porque as empresas variam em termos de geografia, âmbito do produto e ritmo de atualização.

Os principais factores de lacuna aqui incluem se as licenças de software são agrupadas, se a capacidade de hyperscaler auto-construída é contada e a data de conversão de moeda aplicada. O âmbito da Mordor alinha-se estritamente com o hardware de armazenamento e o software de gestão anexado implementado nas instalações africanas, exclui as despesas de construção e converte para USD a média anual do FMI, evitando assim a dupla contagem e o ruído das taxas.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| USD 0,77 B (2025) | Inteligência de Mordor | - |

| USD 0,69 B (2025) | Consultoria Regional A | Omite matrizes híbridas e utiliza parâmetros de referência ASP inferiores |

| USD 0,69 B (2025) | Jornal de Negócios B | Captura apenas as remessas de hardware, excluindo o suporte de software incluído |

| 2,71 MIL MILHÕES DE DÓLARES (2023) | Consultoria Global A | Abrange o Médio Oriente e África e inclui equipamento de energia e refrigeração |

A comparação mostra que os estudos regionais mais pequenos reduzem o seu âmbito, enquanto os estudos globais mais alargados inflacionam os totais ao misturarem categorias de despesas adjacentes. Ao selecionar limites claros, verificar volumes com entrevistas no terreno e atualizar anualmente, a Mordor fornece uma linha de base equilibrada e transparente que os utilizadores podem reproduzir e defender.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de armazenamento em data centers da África?

O tamanho do mercado de armazenamento em data centers da África é de USD 0,77 bilhão em 2025 e está projetado para atingir USD 1,30 bilhão até 2030.

Qual tecnologia de armazenamento lidera o mercado?

As soluções de Rede de Área de Armazenamento (SAN) lideram, detendo 43,6% de participação em 2024, embora o Armazenamento Conectado à Rede (NAS) esteja crescendo mais rapidamente a uma CAGR de 14,2%.

Por que os hiperescaladores estão investindo fortemente na África?

As leis de residência de dados, o potencial de energia renovável e a conectividade por cabos submarinos motivam os hiperescaladores a localizar regiões de nuvem, acelerando o crescimento do mercado.

Qual país apresenta o crescimento mais rápido?

A Nigéria registra a CAGR prevista mais alta de 13,2% até 2030, impulsionada pela expansão das fintechs e pela adoção local de nuvem.

Como as restrições de energia influenciam as escolhas de armazenamento?

Os operadores preferem matrizes flash energeticamente eficientes e arquiteturas híbridas para reduzir o consumo operacional de energia, especialmente em regiões com redes elétricas não confiáveis.

Qual é a principal restrição que dificulta a expansão do mercado?

A disponibilidade limitada de engenheiros de armazenamento certificados restringe as implantações complexas, impulsionando a demanda por serviços gerenciados e soluções baseadas em automação.

Página atualizada pela última vez em: