Tamanho e Participação do Mercado de Nobreak (UPS)

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

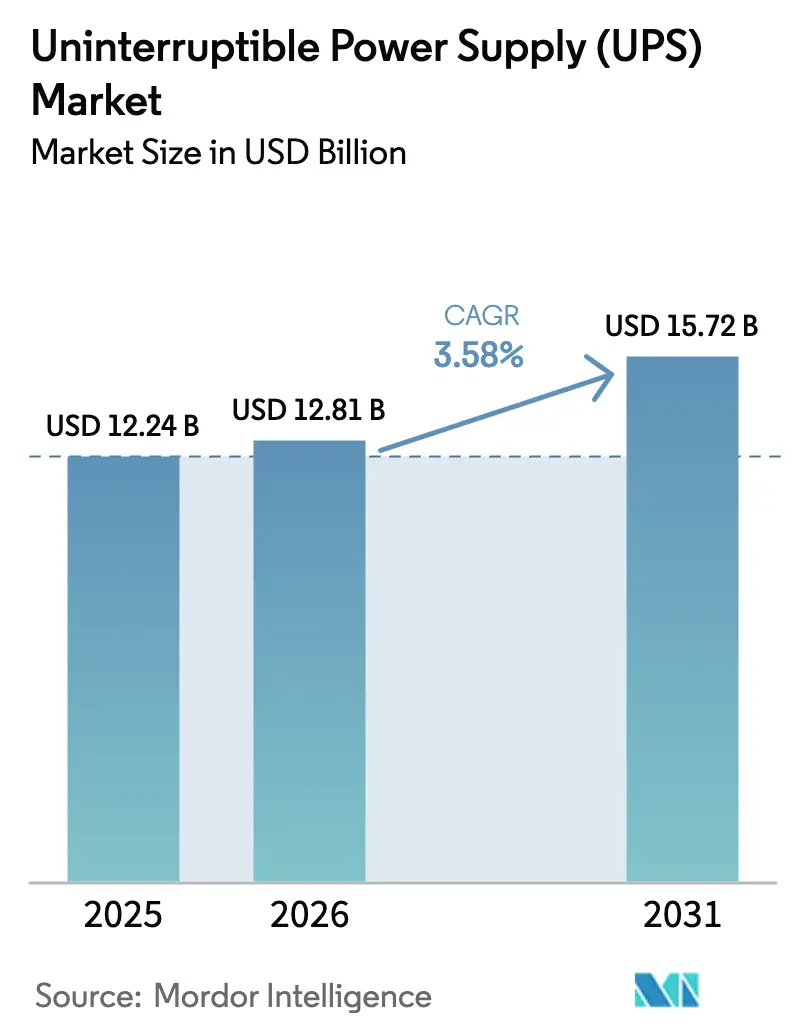

| Tamanho do Mercado (2026) | 12.81 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.72 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.58% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores_Market.webp) *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Nobreak (UPS) por Mordor Intelligence

Espera-se que o tamanho do Mercado de Nobreak aumente de USD 12,24 bilhões em 2025 para USD 12,81 bilhões em 2026 e atinja USD 15,72 bilhões até 2031, crescendo a um CAGR de 3,58% no período 2026-2031.

Esta trajetória é sustentada pela construção de data centers de hiperescala, densidades de racks impulsionadas por IA acima de 30 kW e contratos de Bateria como Serviço (BaaS) que convertem despesas de capital em despesas operacionais. A adoção de íons de lítio em sistemas acima de 100 kVA está se acelerando à medida que os operadores recuperam espaço útil valioso, enquanto as unidades standby permanecem dominantes nos segmentos residencial e de pequenas empresas, que valorizam preços abaixo de USD 500. O congestionamento da cadeia de suprimentos para transistores bipolares de porta isolada (IGBTs) e MOSFETs de carboneto de silício (SiC) estende os prazos de entrega para 26 semanas, comprimindo as margens dos integradores e levando os fornecedores a plataformas de design para substituição. A intensidade competitiva é moderada: os cinco principais fornecedores detêm aproximadamente 45% da receita global, mas especialistas regionais e inovadores de nicho continuam a capturar oportunidades em computação de borda e solar mais armazenamento.

Principais Conclusões do Relatório

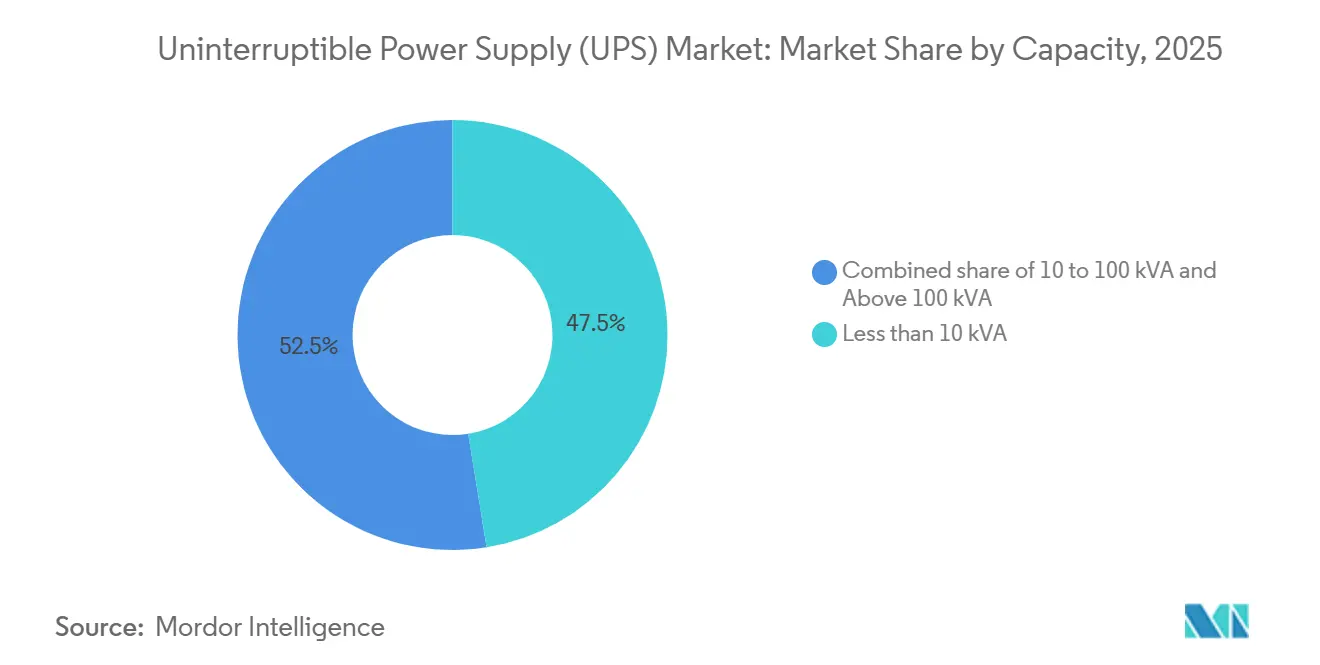

- Por capacidade, unidades abaixo de 10 kVA detiveram 47,47% das remessas de 2025 no mercado de fonte de alimentação ininterrupta; sistemas acima de 100 kVA devem se expandir a um CAGR de 4,43% até 2031.

- Por tipo, a topologia standby liderou com uma participação de receita de 52,86% em 2025, enquanto os sistemas line-interactive registraram o CAGR mais rápido, de 4,13%, até 2031.

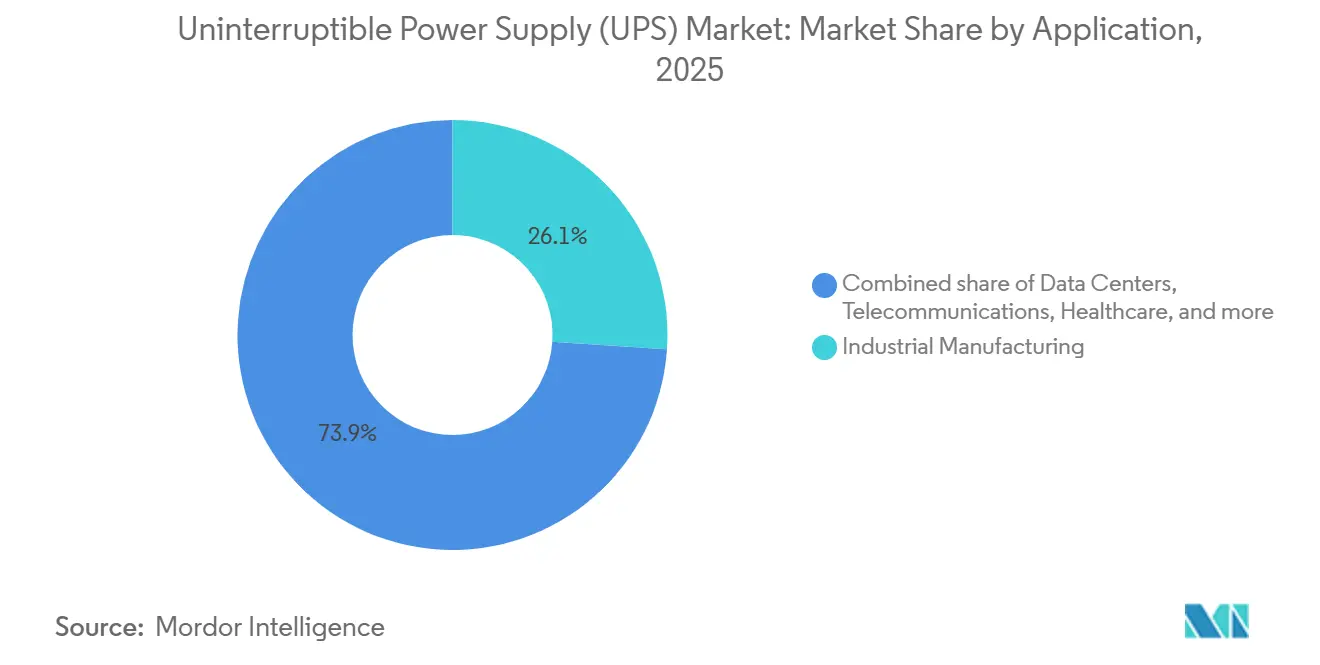

- Por aplicação, a manufatura industrial representou 26,06% da participação de mercado de fonte de alimentação ininterrupta em 2025; os data centers avançam a um CAGR de 4,32% até 2031.

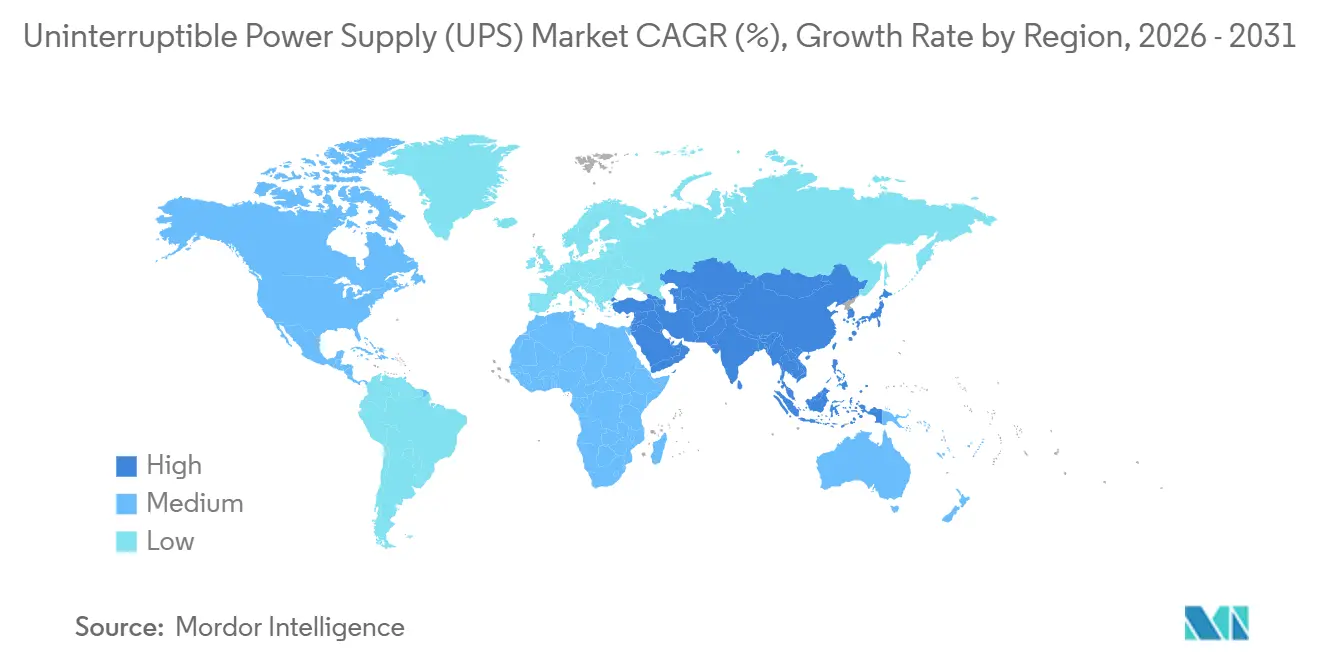

- Por geografia, a Ásia-Pacífico capturou 34,39% da receita de 2025 e deve crescer a um CAGR de 3,96% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Nobreak (UPS)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom de capacidade de data centers e construções de hiperescala | 1.2% | Global, concentrado na América do Norte, Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Densidades de racks de servidores de IA >30 kW impulsionando a adoção de UPS de íons de lítio | 0.9% | América do Norte, Europa, China | Curto prazo (≤ 2 anos) |

| Implantações de computação de borda em 5G e Indústria 4.0 | 0.7% | Núcleo da Ásia-Pacífico, expansão para Oriente Médio e África | Médio prazo (2-4 anos) |

| Contratos de Bateria como Serviço (BaaS) reduzindo barreiras de capex | 0.5% | Global, adoção antecipada na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Mandatos de backup para instalações de saúde de missão crítica | 0.4% | Global, aplicação rigorosa na América do Norte e Europa | Médio prazo (2-4 anos) |

| Aumento de retrofits de UPS modulares para instalações existentes | 0.3% | Hubs industriais da América do Norte, Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Boom de Capacidade de Data Centers e Construções de Hiperescala

Operadores de hiperescala comissionaram 2,8 GW de nova capacidade em 2025, com AWS, Microsoft e Google respondendo por 63% das adições.[1]Synergy Research Group, "Rastreador de Capacidade de Data Centers de Hiperescala," srgresearch.com Clusters de remessas no Norte da Virgínia, Frankfurt, Singapura e Mumbai absorveram 42% dos pedidos de grandes sistemas, pressionando as cadeias de suprimentos regionais para módulos de >1 MW. Os SLAs de nuvem agora penalizam o tempo de inatividade em USD 10.000 por minuto, impulsionando a adoção de topologias 2N e 2N+1 que dobram a área de UPS por megawatt. Plataformas de UPS modulares permitem implantação em fases, reduzindo o capital imobilizado em 18% ao longo de um horizonte de 10 anos.[2]Schneider Electric, "EcoStruxure para Data Centers," se.com Salas elétricas pré-fabricadas reduziram o tempo de construção no local de 14 meses para 7 meses, aliviando os gargalos de mão de obra.[3]Vertiv, "Arquiteturas de UPS Modulares," vertiv.com O requisito de relatório trimestral de PUE da Diretiva de Eficiência Energética da UE inclina ainda mais as aquisições para unidades de dupla conversão online de alta eficiência.

Densidades de Racks de Servidores de IA >30 kW Impulsionando a Adoção de UPS de Íons de Lítio

Os racks de GPU NVIDIA H100/H200 excedem 35 kW, triplicando as cargas de servidores legados e provocando uma mudança para baterias de íons de lítio que oferecem o triplo da densidade de energia das alternativas VRLA.[4]NVIDIA, "Arquitetura de GPU H100," nvidia.com Os operadores recuperam 40% do espaço de piso da sala de baterias e reduzem a carga de HVAC em 8 kW por megawatt, traduzindo-se em USD 75.000 de economia anual em resfriamento.[5]ABB, "Gestão de Energia Ability," new.abb.com As preocupações com segurança persistem: três incêndios de íons de lítio atingiram sites de colocation europeus em 2024, levando as seguradoras a aumentar os prêmios em 22% para instalações com capacidade de UPS >5 MWh. A conformidade com IEC 62619 e UL 1973 é agora um requisito obrigatório em licitações de hiperescaladores. Sensores térmicos em nível de célula e supressão por aerossol adicionam USD 120 por kWh ao custo do sistema, mas ajudam a conter o risco de fuga térmica.

Implantações de Computação de Borda em 5G e Indústria 4.0

Operadoras de telecomunicações adicionaram 127.000 estações base 5G em 2025; cada nó precisa de 3-10 kVA de backup para atender à disponibilidade de cinco noves. Esses gabinetes são tipicamente sem supervisão, portanto as unidades de UPS devem suportar diagnósticos remotos que sinalizem a degradação da bateria 90 dias antes da falha. Gateways de borda no chão de fábrica introduzem condições adversas, estimulando a demanda por unidades robustecidas de 0 °C a 50 °C. Designs line-interactive que corrigem quedas de tensão sem recorrer às baterias estendem a vida útil das células em 30% em redes propensas a subtensão na Índia, Indonésia e Nigéria. Redes distribuídas elevam o tempo médio de reparo de 4 horas em um campus de hiperescala para 18 horas em toda a cobertura 5G, amplificando o valor dos módulos substituíveis a quente.

Contratos de Bateria como Serviço Reduzindo Barreiras de Capex

Schneider Electric e ABB agora agrupam equipamentos, baterias de íons de lítio e manutenção de 10 anos em taxas mensais a partir de USD 8.500 por 100 kVA. O BaaS converte um desembolso de USD 500.000 em OPEX e libera plantas existentes de obstáculos de orçamento de capital. Os provedores retêm a propriedade das baterias, agregando células ao final da primeira vida em frotas de armazenamento de segundo uso que geram receita de regulação de frequência, subsidiando os preços em 12%. A adoção é mais forte na Europa, onde prevalecem os mandatos de economia circular, e na América do Norte, onde os investidores monetizam créditos fiscais de armazenamento solar. Incompatibilidades no prazo dos contratos — ciclos de 5 anos para o arrendatário versus amortização de 10 anos para o arrendador — estão sendo superadas por veículos de financiamento dedicados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez na cadeia de suprimentos de IGBTs e semicondutores de potência | -0.6% | Global, aguda nos hubs de manufatura da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Alto capex/opex versus alternativas de geradores | -0.4% | América do Sul, Oriente Médio, África Subsaariana | Médio prazo (2-4 anos) |

| Regulamentações de armazenamento de energia conectado à rede atrasando implantações | -0.3% | América do Norte, Europa, mercados selecionados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Riscos de fuga térmica em racks de íons de lítio de alta densidade | -0.2% | Global, maior escrutínio na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez na Cadeia de Suprimentos de IGBTs e Semicondutores de Potência

Os prazos de entrega para IGBTs de 1200 V se estenderam para 26 semanas em 2025, à medida que a demanda de veículos elétricos e inversores absorveu 68% da capacidade. O fornecimento de MOSFETs de SiC permanece em alocações de 40 semanas, com novas fábricas atrasadas até o final de 2027. Os preços à vista para módulos de 600 A saltaram 34% em relação ao ano anterior, comprimindo as margens dos fornecedores de médio porte. Vertiv e Eaton agora projetam plataformas que aceitam módulos IGBT ou SiC, sacrificando 3% de eficiência para garantir a continuidade. Os fornecedores chineses Kehua Tech e INVT Power se beneficiam de linhas domésticas de IGBT da BYD Semiconductor, enquanto os integradores europeus enfrentam controles de exportação em dispositivos de >1200 V.

Alto Capex/Opex Versus Alternativas de Geradores

Geradores a diesel custam USD 800 por kVA instalado versus USD 1.600 por kVA para um UPS online com 15 minutos de autonomia. Em mercados com interrupções mensais acima de 4 horas, os geradores frequentemente vencem a corrida do TCO. Designs híbridos que combinam um UPS de 10 minutos com transferência automática e geradores reduzem o desembolso de capital em 40%, mas aceitam curtas lacunas de autonomia. As regras mais rígidas da UE Estágio V e do Nível 4-Final dos EUA adicionam USD 15.000-30.000 por gerador, estreitando a diferença. As seguradoras classificam os sistemas a diesel como "operações perigosas", elevando os prêmios de propriedade em 8-12%, enquanto as instalações de UPS enfrentam sobretaxas apenas quando o armazenamento de íons de lítio ultrapassa 600 kWh.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Capacidade: Hiperescala Impulsiona Aumento em >100 kVA

As remessas abaixo de 10 kVA dominaram com 47,47% em 2025, refletindo escritórios de borda e nós de varejo inteligente que favorecem unidades plug-and-play de fácil instalação. Os sistemas de médio porte de 10-100 kVA atendem pequenas e médias empresas e hubs de telecomunicações, mas a incerteza macroeconômica moderou os gastos em 2025. O grupo de >100 kVA crescerá a um CAGR de 4,43% até 2031, à medida que os campi de hiperescala adotam módulos de 1 MW com redundância paralela. A implantação modular permite que os operadores instalem blocos de 250 kW em fases, melhorando o ROI de 10 anos em 14%.

Os íons de lítio representaram 62% das remessas de >100 kVA em 2025, mas apenas 8% das unidades abaixo de 10 kVA, porque seu prêmio de USD 400 por kWh não se justifica para cargas leves. Plataformas habilitadas por MOSFETs de SiC atingem 98% de eficiência a 50% de carga, liberando 120 kW de resfriamento por MW — espaço para 12 racks extras — e atendendo às especificações VFI-SS-111 que os hiperescaladores agora exigem. O UPS em nível de rack na faixa de 10-100 kVA economiza 30% de cobre e isola falhas mais rapidamente, corroendo o argumento para plantas centralizadas.

Por Tipo: Line-Interactive Ganha Espaço com a Instabilidade da Rede

As unidades standby lideraram com 52,86% da receita em 2025, ancoradas em SOHO e eletrônicos de consumo, onde preços abaixo de USD 500 superam as lacunas de controle de tensão. A dupla conversão online protege cargas de tolerância zero em hospitais, trocando uma penalidade de energia de 4-6% por autonomia contínua. O bypass em modo eco eleva a eficiência para 99%, preservando tempos de transferência de <4 ms.

As soluções line-interactive registrarão o CAGR mais rápido de 4,13%, à medida que as redes que integram energias renováveis apresentam oscilações de tensão de ±10%. A regulação automática de tensão limita os ciclos da bateria, estendendo a vida útil em 30% em zonas propensas a subtensão. O setor imobiliário comercial — de controladores de HVAC a terminais de ponto de venda — valoriza a economia de USD 5.000 por incidente ao evitar desligamentos desnecessários. A atualização da IEEE 1547-2018 permite a exportação para a rede, permitindo que frotas de UPS line-interactive gerem receita de resposta à demanda e compensem 8-12% do custo de aquisição.

Por Aplicação: Data Centers Superam a Base Industrial

A manufatura industrial manteve a maior participação de 26,06% em 2025, impulsionada por processos em lote sensíveis a interrupções, onde as perdas ultrapassam USD 100.000 por evento. Esses usuários valorizam MTBF de 150.000 horas e designs modulares de substituição a quente. As implantações em data centers crescerão 4,32% ao ano até 2031, impulsionadas por clusters de IA e nós de borda vinculados à densificação 5G. Os hiperescaladores favorecem cada vez mais contratos BaaS por kWh alinhados à utilização, suavizando o fluxo de caixa.

As telecomunicações cresceram com base nas remessas em 2025, à medida que as estações base 5G proliferaram. A saúde exige uma transferência de 10 segundos para cargas de segurança de vida, consolidando a adoção de dupla conversão online apesar de seu consumo extra de energia de 5%. A adoção residencial fica atrás com 4% da receita; os integradores de inversores e baterias dominam os canais de solar mais armazenamento. Os depósitos de carregamento de veículos elétricos apresentam um nicho nascente para buffering de autonomia, embora as prioridades de capex permaneçam nos carregadores, não na redundância.

Análise Geográfica

A Ásia-Pacífico entregou 34,39% da receita de 2025 e se expandirá a um CAGR de 3,96%, impulsionada pelo motor de manufatura da China e pelo mandato India Digital da Índia. Os fornecedores domésticos detêm uma participação chinesa de 28% ao aproveitar o fornecimento verticalmente integrado de IGBTs, vendendo abaixo dos concorrentes ocidentais em 18%. A capacidade de data centers da Índia deve triplicar para 2.850 MW até 2030, criando uma demanda sustentada por UPS modulares de >1 MW. O Japão adiciona reforço sísmico, custando USD 80 extras por kVA, para atender aos padrões de 0,6 g. A ASEAN atraiu USD 4,2 bilhões em IED para data centers em 2025; Singapura, com restrições de espaço, lidera com construções de alta densidade que exigem resfriamento e energia avançados. A resposta à demanda no atacado da Austrália gera AUD 45 por MWh em receita de serviços de rede, melhorando a economia do UPS em 6%.

O mercado da América do Norte está centrado em 6,2 GW de capacidade de hiperescala comissionada no Norte da Virgínia, Dallas-Fort Worth e Vale do Silício. Os data centers dos EUA empregam redundância 2N+1, o que está triplicando a área de UPS por megawatt, à medida que as penalidades por tempo de inatividade atingem USD 10.000 por minuto. As províncias ricas em energia hidrelétrica do Canadá atraem clusters de IA que precisam de blocos de UPS de 50-200 MW, com eletricidade abaixo de USD 0,04 por kWh compensando a ineficiência da dupla conversão. A aproximação de produção no México adicionou 340 MW de demanda industrial de UPS em 2025 sob produção IMMEX em fases. A divulgação de PUE em tempo real do Título 24 da Califórnia incentiva os compradores a optarem por unidades em modo eco com 99% de eficiência.

O mercado europeu é liderado pela Alemanha, Reino Unido e França, que respondem por 62% das remessas. Os países nórdicos exploram energia renovável e climas frios, instalando UPS qualificados para operação a −20 °C com um prêmio de USD 50 por kVA. A meta de PUE abaixo de 1,3 da UE até 2027 acelera a demanda por sistemas baseados em SiC com 98% de eficiência. O mercado russo, afetado por sanções, enfrenta dificuldades para obter semicondutores de potência avançados, limitando as atualizações de eficiência. O sul da Europa pilota programas de veículo para rede que poderiam corroer a demanda de UPS de pequena capacidade.

A América do Sul é ancorada pelo Brasil, onde UPS line-interactive contrariam frequentes quedas de tensão. A Argentina recorre a soluções híbridas de geradores em meio à volatilidade cambial e tarifas de importação de 35%. Os 8.200 novos sites 5G da Colômbia estendem as redes de serviço pelos Andes remotos. O mercado do Oriente Médio e África: a NEOM da Arábia Saudita tem como alvo 1,5 GW de instalações de UPS, e a crise de corte de energia de 200 dias da África do Sul torna o UPS indispensável, apesar das altas tarifas.

Cenário Competitivo

O mercado de nobreak apresenta concentração moderada: Eaton, Schneider Electric, Vertiv, ABB e Huawei detêm conjuntamente cerca de 45% da receita. As vantagens competitivas giram em torno de propriedade intelectual em gestão térmica, orquestração de frotas nativa em nuvem e designs modulares que alcançam tempo médio de reparo inferior a 2 horas. Os conjuntos EcoStruxure da Schneider e Ability da ABB integram análises preditivas para estender a vida útil da bateria em 20%. Os concorrentes chineses Kehua Tech e INVT Power subprecificam os rivais ocidentais em 18% por meio do fornecimento doméstico de IGBTs, enquanto atendem às especificações IEC 62040-3. A adoção de MOSFETs de SiC oferece 98% de eficiência e recupera 120 kW de resfriamento por MW, permitindo 12 racks de servidores extras em espaços reduzidos.

A atividade de patentes sinaliza prioridades: a Eaton registrou 14 pedidos sobre híbridos de volante de inércia em 2025, e a Vertiv se concentrou em gabinetes de baterias resfriados a líquido. A consolidação continua: a aquisição da Tripp Lite pela Eaton em 2021 adicionou USD 500 milhões em receita SOHO, enquanto o acordo da Legrand com a Server Technology em 2024 reforçou a cobertura de rack-PDU. A conformidade com IEC 62619, UL 1973 e IEEE 1547-2018 agora é exigida em RFPs de hiperescala, elevando as barreiras para novos entrantes menores. Os modelos BaaS fidelizam os clientes em contratos de 10 anos e monetizam baterias de segunda vida, reduzindo 12% dos custos de assinatura e fornecendo uma fonte de receita recorrente além das vendas de hardware.

Líderes do Setor de Nobreak (UPS)

ABB Ltd

Schneider Electric SE

EATON Corporation PLC

Vertiv

Delta Electronics

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: ABB firmou parceria com a VoltaGrid, uma empresa de geração de energia em microrredes, para fornecer 27 condensadores síncronos e unidades eHouse pré-fabricadas nos Estados Unidos. Esta parceria visa melhorar a estabilidade da rede e atender à crescente demanda de energia impulsionada pelos avanços em inteligência artificial.

- Julho de 2025: A Eaton investiu USD 180 milhões para expandir sua planta em Pune, Índia, adicionando 250 MW de capacidade anual de UPS modular de íons de lítio.

- Julho de 2025: A Delta Electronics inaugurou uma linha de UPS de 180 MW na Tailândia, com foco em implantações de telecomunicações e borda na ASEAN.

- Março de 2025: A Schneider Electric lançou o Galaxy VXL, um UPS de 1,5 MW com MOSFET de SiC que alcança 98,5% de eficiência e certificação IEEE 1547-2018.

Escopo do Relatório do Mercado Global de Nobreak (UPS)

Um nobreak (UPS), um dispositivo de qualidade de energia, fornece energia constante e estável a uma carga de sistema crítico. O dispositivo previne quaisquer problemas potenciais de qualidade de energia provenientes dos sistemas de distribuição, como quedas de tensão, interrupções, harmônicos, sobretensões e ruídos que prejudicam o desempenho de componentes eletrônicos sensíveis e outros equipamentos elétricos. Ele protege equipamentos sensíveis a flutuações de qualidade de energia contra interrupções, isolando a carga crítica de problemas de qualidade de energia no fornecimento de entrada.

O mercado de nobreak é segmentado por capacidade (menos de 10 KVA, 10-100 KVA e acima de 100 KVA), tipo (sistema UPS standby, sistema UPS online e sistema UPS line-interactive), aplicação (data centers, telecomunicações, saúde [hospitais, clínicas, etc.], industrial e outras aplicações) e geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). O relatório também abrange o tamanho do mercado e as previsões nas principais regiões. O dimensionamento e as previsões do mercado foram feitos para cada segmento com base na receita (USD).

| Menos de 10 kVA |

| 10 a 100 kVA |

| Acima de 100 kVA |

| Standby |

| Line-interactive |

| Online/Dupla Conversão |

| Data Centers |

| Telecomunicações |

| Saúde |

| Manufatura Industrial |

| Comercial e Varejo |

| Residencial |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Capacidade | Menos de 10 kVA | |

| 10 a 100 kVA | ||

| Acima de 100 kVA | ||

| Por Tipo | Standby | |

| Line-interactive | ||

| Online/Dupla Conversão | ||

| Por Aplicação | Data Centers | |

| Telecomunicações | ||

| Saúde | ||

| Manufatura Industrial | ||

| Comercial e Varejo | ||

| Residencial | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado global de nobreak em 2026?

O tamanho do mercado de nobreak foi de USD 12,81 bilhões em 2026 e está a caminho de atingir USD 15,72 bilhões até 2031.

Qual segmento de capacidade de UPS está crescendo mais rapidamente?

Sistemas acima de 100 kVA lideram o crescimento com um CAGR de 4,43% com base nas implantações de data centers de hiperescala e servidores de IA.

Por que as baterias de íons de lítio estão ganhando espaço nas aplicações de UPS?

Os íons de lítio oferecem três vezes a densidade de energia do VRLA, liberam espaço de piso e suportam eficiências em carga parcial de até 98%, tornando-os ideais para racks de alta densidade.

O que é Bateria como Serviço e quem está adotando?

O BaaS agrupa hardware, baterias e manutenção em taxas mensais, convertendo capex em opex; a adoção é mais forte entre os operadores de data centers europeus e norte-americanos.

Como a escassez de semicondutores está afetando os prazos de entrega de UPS?

O fornecimento restrito de IGBTs e MOSFETs de SiC elevou os prazos de entrega de componentes para 26-40 semanas, levando os fornecedores a projetar plataformas que aceitam qualquer uma das tecnologias para mitigar o risco.

Qual região detém a maior participação da receita de UPS?

A Ásia-Pacífico lidera com 34,39% da receita de 2025, impulsionada pela escala de manufatura da China e pela expansão da infraestrutura digital da Índia.

Página atualizada pela última vez em: