Tamanho e Participação do Mercado de Sistema de Armazenamento de Energia em Bateria (BESS)

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

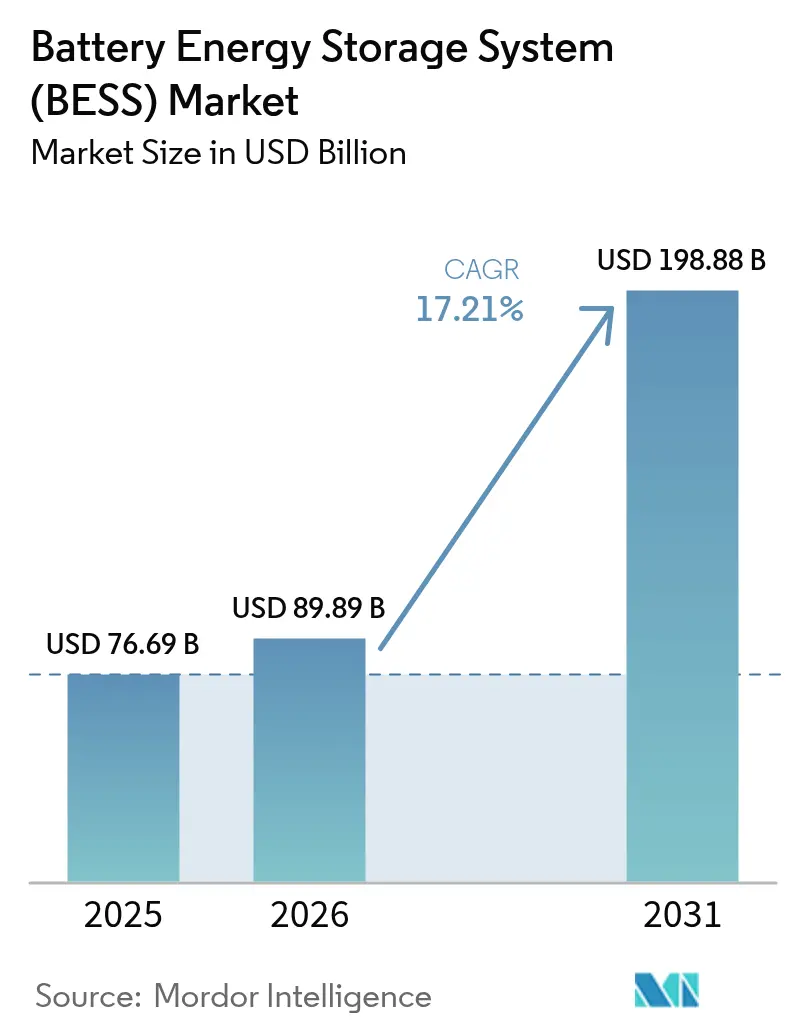

| Tamanho do Mercado (2026) | 89.89 Bilhões de dólares |

| Tamanho do Mercado (2031) | 198.88 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.21% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistema de Armazenamento de Energia em Bateria (BESS) por Mordor Intelligence

O tamanho do mercado de Sistema de Armazenamento de Energia em Bateria deve crescer de USD 76,69 bilhões em 2025 para USD 89,89 bilhões em 2026 e está previsto para atingir USD 198,88 bilhões até 2031, a um CAGR de 17,21% no período de 2026 a 2031.

A rápida queda de custos nas células de íons de lítio, os mandatos de aquisição favoráveis e o aumento dos gastos com modernização da rede estão transformando o armazenamento em larga escala de uma ferramenta de confiabilidade de nicho em infraestrutura convencional. Ventos favoráveis de políticas como a Lei de Redução da Inflação nos Estados Unidos e a Lei da Indústria de Emissões Líquidas Zero na União Europeia ancoraram pipelines de projetos de múltiplos gigawatts, enquanto os requisitos de inversores formadores de rede estão expandindo os fluxos de receita além da arbitragem de energia. Simultaneamente, a paridade de preços para contratos de compra de energia (PPAs) de solar mais armazenamento na Austrália e no Chile comprova que baterias de quatro horas podem oferecer fornecimento firme no pico noturno a preços competitivos. O crescente consumo de eletricidade por data centers e o reshoring de cadeias de suprimentos motivado por questões políticas reforçam ainda mais o impulso do setor.

Principais Conclusões do Relatório

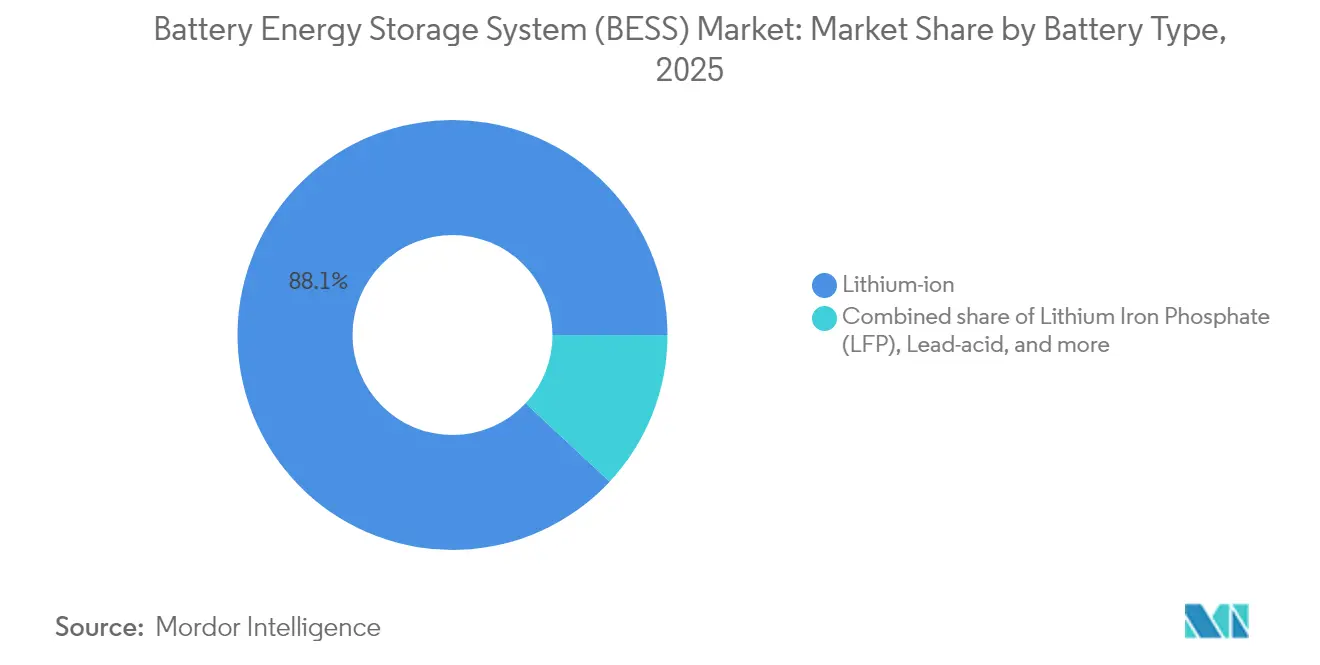

- Por tipo de bateria, os íons de lítio detinham 88,05% da participação do mercado de sistema de armazenamento de energia em bateria em 2025, enquanto o Fosfato de Ferro e Lítio (LFP) está projetado para expandir a um CAGR de 18,62% até 2031.

- Por tipo de conexão, as instalações conectadas à rede detinham uma participação de 77,35% do mercado de sistema de armazenamento de energia em bateria em 2025; as aplicações fora da rede são o segmento de crescimento mais rápido, com CAGR de 18,04%.

- Por componente, os pacotes de baterias e racks representaram 62,25% da participação de receita em 2025; o software de gestão de energia avança mais rapidamente, com CAGR de 19,41%.

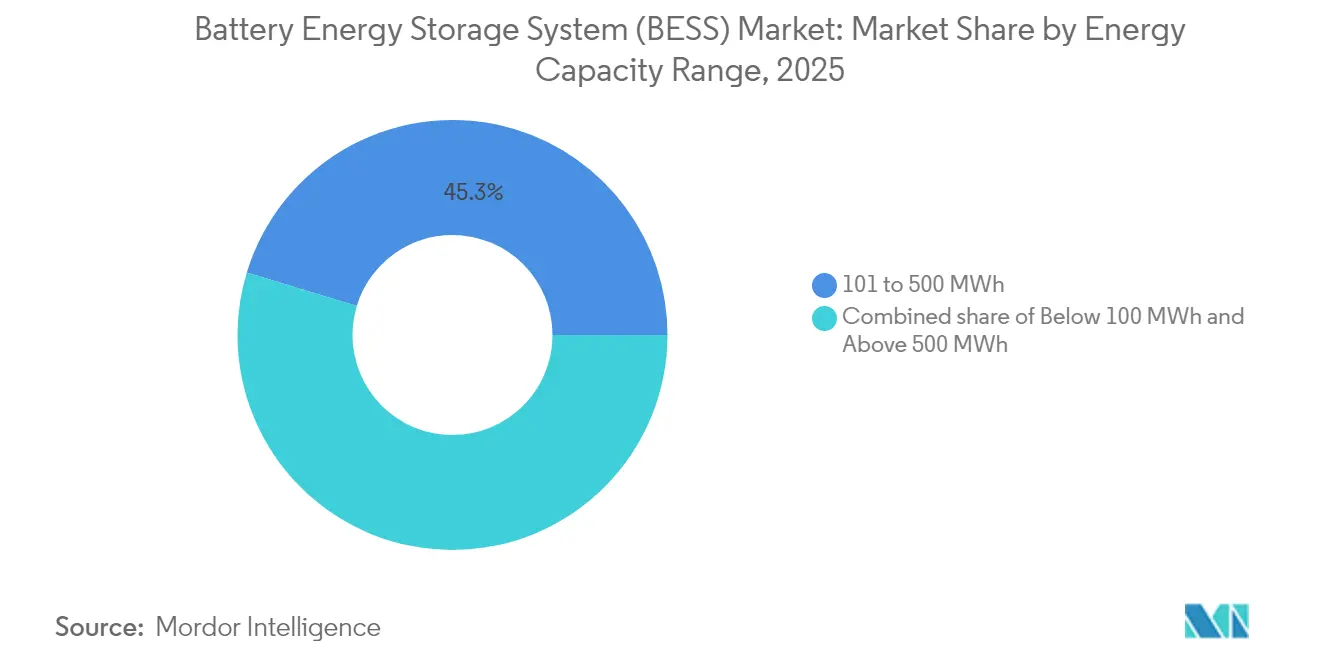

- Por faixa de capacidade de energia, os projetos dimensionados entre 101 e 500 MWh capturaram 45,30% do tamanho do mercado de sistema de armazenamento de energia em bateria em 2025, mas as instalações acima de 500 MWh estão previstas para liderar o crescimento com um CAGR de 17,84%.

- Por aplicação do usuário final, os sistemas de escala de serviço público responderam por 56,30% do tamanho do mercado de sistema de armazenamento de energia em bateria em 2025, enquanto as implantações residenciais devem crescer a um CAGR de 18,97% até 2031.

- Por região, a Ásia-Pacífico detinha 49,85% da participação do mercado de sistema de armazenamento de energia em bateria em 2025, enquanto a região do Oriente Médio e África está projetada para expandir a um CAGR de 19,07% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sistema de Armazenamento de Energia em Bateria (BESS)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de Aquisição em Escala de Serviço Público nos EUA, China e UE Acelerando Pedidos em Escala de Gigawatt | +3.2% | América do Norte, China, UE | Médio prazo (2 a 4 anos) |

| Requisitos de Inversores Formadores de Rede Desbloqueando Pilhas de Valor de Co-localização | +2.8% | Global, com ganhos iniciais na Austrália e nos Países Baixos | Curto prazo (≤ 2 anos) |

| Paridade de Preços de PPAs de Energia Fotovoltaica Mais Armazenamento na Austrália e no Chile | +2.1% | Austrália, Chile, expansão para a América Latina | Médio prazo (2 a 4 anos) |

| Leis de Cadeia de Suprimentos de Baterias da UE e dos EUA Criando Demanda por Fabricação Doméstica | +1.9% | América do Norte e UE | Longo prazo (≥ 4 anos) |

| Crescimento da Carga de Data Centers e IA Impulsionando a Demanda por Armazenamento de 4 Horas na América do Norte | +1.7% | América do Norte, com expansão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Disponibilidade de Baterias de Veículos Elétricos de Segunda Vida Reduzindo o CapEx na Ásia | +1.4% | Núcleo da Ásia-Pacífico, expansão para o Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de aquisição em escala de serviço público nos Estados Unidos, China e União Europeia

As aquisições mandatadas estão remodelando o cenário de desenvolvimento. A licitação de longa duração da Califórnia tem como meta 2 GW, a licitação da Power China busca 16 GWh, e a Coreia do Sul adjudicou 540 MW/3.240 MWh, dando aos desenvolvedores visibilidade sobre receita e bancabilidade(1)Energy Storage News Staff, "California approves 2 GW long-duration storage target," Solar Media, energy-storage.news. Na Europa, a Lei da Indústria de Emissões Líquidas Zero incentiva o conteúdo doméstico, enquanto as recentes reformas chinesas removeram regras rígidas de alocação, permitindo que os fundamentos de mercado orientem a economia. Esses programas reduzem os custos de financiamento e canalizam volume para integradores qualificados que atendem às garantias de desempenho de serviços de rede.

Adoção de inversores formadores de rede desbloqueando valor de co-localização

A transição de arquiteturas seguidoras de rede para arquiteturas formadoras de rede permite que as baterias forneçam inércia sintética e suporte de tensão — serviços que os operadores de rede historicamente adquiriam de geração síncrona. O estudo da Transgrid mostrando 4,8 GW de necessidades de formação de rede e o projeto de 300 MW da Fluence na Austrália destacam a viabilidade comercial. A operadora europeia TenneT prevê 5,2 a 12,7 GW de armazenamento até 2030, sublinhando a ampla aplicabilidade. A receita adicional proveniente de produtos de inércia e os melhores termos de interconexão melhoram a economia dos projetos e favorecem o desenvolvimento híbrido solar-armazenamento.

Paridade de preços de PPAs de energia fotovoltaica mais armazenamento na Austrália e no Chile

Baterias de quatro horas combinadas com energia solar agora atingem tarifas de pico noturno antes dominadas por usinas a gás de pico. O Esquema de Investimento em Capacidade da Austrália garante preços mínimos para renováveis despacháveis, enquanto as reformas de pagamento por capacidade do Chile recompensam ativos híbridos. Na Califórnia, 98% da energia solar proposta é híbrida; o efeito demonstração acelera a adoção de armazenamento em mercados similares de alta irradiância.

Leis de cadeia de suprimentos da UE e dos EUA catalisando a fabricação doméstica

Os créditos da Lei de Redução da Inflação e a legislação da UE estão estimulando USD 150 bilhões em fábricas de baterias norte-americanas anunciadas e dezenas de planos de gigafábricas europeias. A planta de módulos da Fluence em Utah e o complexo da LG Energy Solution em Ohio ilustram as tendências de friend-shoring. Embora o reshoring eleve os custos de componentes no curto prazo, ele mitiga o risco geopolítico associado à dominância de 90% da China no processamento de grafite.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos no Processamento de Lítio e Grafite na Indonésia e na África | -2.3% | Global, concentrado na Indonésia e na África | Médio prazo (2 a 4 anos) |

| Endurecimento dos Códigos de Segurança contra Incêndio (UL-9540A, NFPA-855) Inflacionando os Custos de Equilíbrio da Planta | -1.8% | América do Norte, com expansão global | Curto prazo (≤ 2 anos) |

| Longas Filas de Interconexão nos ISOs dos EUA Atrasando as Receitas de Projetos FTM | -1.5% | América do Norte | Médio prazo (2 a 4 anos) |

| Ambiente de Altas Taxas de Juros Comprimindo as Pilhas de Receita de Mercado Livre | -1.2% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos no processamento de lítio e grafite

A China processa 90% do grafite global, e as proibições de exportação de níquel da Indonésia impulsionam o refino doméstico, introduzindo risco de concentração(2)Henry Sanderson, "China tightens graphite export controls," Financial Times, ft.com. A escassez de materiais ameaça a produção de células justamente quando os leilões de múltiplos gigawatts aumentam. Startups como a Group14 estão pilotando ânodos ricos em silício, mas os volumes comerciais ainda estão a anos de distância. Os programas de reciclagem podem aliviar a demanda primária, mas os obstáculos logísticos limitam o impacto imediato para projetos de escala de serviço público que exigem insumos de alta pureza.

Endurecimento dos códigos de segurança contra incêndio sob UL-9540A e NFPA-855

Após vários incidentes de alto perfil, as jurisdições dos EUA exigem testes completos de fuga térmica, supressão de incêndio dedicada e maiores distâncias de separação. A conformidade infla os custos de equilíbrio da planta e prolonga o licenciamento em locais com restrição de espaço. Embora as despesas adicionais possam retardar certos lançamentos atrás do medidor, códigos mais rígidos fortalecem a confiança das seguradoras e abrem caminho para uma adoção institucional mais ampla, mitigando o risco reputacional de longo prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Bateria: O mercado pivota em direção a químicas mais seguras

Os íons de lítio mantiveram 88,05% da participação do mercado de sistema de armazenamento de energia em bateria em 2025. No entanto, as vantagens de custo e estabilidade térmica do LFP impulsionam seu CAGR de 18,62%, exemplificado pelas instalações de 40 GWh da BYD em 2024. As químicas NMC permanecem relevantes onde a densidade de energia importa, enquanto as tecnologias de fluxo de vanádio e íons de sódio atraem interesse de nicho para uso de longa duração ou alto ciclo. O tamanho do mercado de sistema de armazenamento de energia em bateria para as variantes de íons de lítio está projetado para se ampliar à medida que o escalonamento reduz os custos por quilowatt-hora. A diversificação entre químicas reduz o risco da cadeia de suprimentos e abre o financiamento de projetos para estruturas de hedge específicas por ativo.

As táticas de implementação variam por região. Os players chineses oferecem racks de LFP a preços ultra-baixos, as concessionárias europeias testam íons de sódio para resiliência em climas frios, e os operadores de rede dos EUA pilotam baterias de fluxo de zinco-bromo para serviços de oito horas. Esses caminhos paralelos ilustram como a escolha da química é cada vez mais otimizada para o ciclo de uso, em vez de um paradigma único para todos.

Por Tipo de Conexão: Dominância conectada à rede com aceleração de microrredes

Os sistemas conectados à rede capturaram 77,35% das implantações de 2025, apoiados pela interconexão padronizada e robustas oportunidades de receita de mercado livre. O segmento fora da rede, no entanto, está acelerando a um CAGR de 18,04% devido à eletrificação rural e aos requisitos de resiliência industrial. A projeção de importação do Paquistão de 8,75 GWh até 2030 tipifica a demanda de mercados emergentes por microrredes que contornam infraestruturas nacionais frágeis.

As configurações híbridas que alternam entre o modo de rede e o modo isolado são um subconjunto crescente, oferecendo aos clientes redução de encargos de demanda mais energia de backup. Esses ativos flexíveis participam dos mercados atacadistas por meio da agregação de usinas virtuais de energia, uma tendência agora codificada nas atualizações tarifárias de vários operadores de sistemas independentes dos EUA.

Por Componente: Escala de hardware, valor de software

Os pacotes de baterias e racks responderam por 62,25% da receita de 2025, refletindo a intensidade de matérias-primas. No entanto, o software de gestão de energia é o componente de crescimento mais rápido, com CAGR de 19,41%, à medida que algoritmos de aprendizado de máquina desbloqueiam o empilhamento de receitas de múltiplos serviços. O tamanho do mercado de sistema de armazenamento de energia em bateria alocado ao sistema de gestão de energia está previsto para se expandir à medida que os proprietários de ativos descobrem que a otimização do despacho pode aumentar o valor presente líquido mais do que atualizações incrementais de hardware.

Os integradores agora agrupam manutenção preditiva, previsão de preços nodais e análises de estado de saúde, borrando a linha entre software e serviços. Estratégias de integração vertical — o modelo "células ao sistema" da LG Energy Solution ou a plataforma Autobidder da Tesla — buscam a fidelização do cliente ao longo da vida útil.

Por Faixa de Capacidade de Energia: Ponto ideal de médio porte, fronteira do gigawatt

As instalações dimensionadas entre 101 e 500 MWh detinham 45,30% das implantações em 2025. As concessionárias valorizam essa faixa para suporte em nível de subestação e cronogramas de construção gerenciáveis. Os projetos superiores a 500 MWh, embora representem apenas 15,90% da capacidade de 2025, estão se expandindo a um CAGR de 17,84% com base em mandatos de aquisição e economias de custo.

A participação do mercado de sistema de armazenamento de energia em bateria para a classe acima de 500 MWh deve acelerar à medida que os desenvolvedores buscam licitações menos numerosas e maiores para simplificar o licenciamento e o financiamento. No entanto, projetos de gigawatt-hora exigem coordenação sofisticada com operadores de transmissão e podem sobrecarregar a estabilidade da rede local se os sistemas de controle ficarem defasados, reforçando a importância da funcionalidade de formação de rede.

Por Aplicação do Usuário Final: Liderança de serviço público em meio ao aumento residencial

Os ativos de escala de serviço público entregaram 56,30% da receita de 2025, mas os sistemas residenciais devem crescer a um CAGR de 18,97% até 2031, liderados pelos mercados europeus onde as penetrações de energia solar em telhados excedem 20%. A variabilidade nas tarifas de alimentação e a busca pelo autoconsumo impulsionam a adoção doméstica. O setor de sistema de armazenamento de energia em bateria também vê usuários comerciais e industriais aproveitando o armazenamento para corte de pico e garantia de qualidade de energia.

As estruturas de incentivo diferem: a Alemanha concede subsídios de investimento, o Japão oferece pagamentos de mercado de capacidade, e vários estados dos EUA permitem a inscrição em resposta à demanda. O design do produto também diverge, com módulos empilháveis de 5 a 15 kWh para residências e unidades em contêiner de 2 a 4 MWh para clientes de concessionárias em nível de distribuição.

Análise Geográfica

A Ásia-Pacífico manteve uma participação de 49,85% em 2025, impulsionada pela base instalada de 70 milhões de kW da China, que dobrou anualmente. A Índia atingiu um ponto de inflexão com o leilão de 1 GW/2 GWh da SECI, e os 1,67 GW de adjudicações do mercado de capacidade do Japão validaram o papel do armazenamento na adequação de capacidade. A Coreia do Sul avançou com uma licitação de 540 MW, e a LG Energy Solution exportou sistemas de múltiplos GWh para a Europa e o Japão, sublinhando o poder de fabricação da região.

O Oriente Médio e a África são as regiões de crescimento mais rápido, com CAGR de 19,07%. A parceria de 7,8 GW da Arábia Saudita com a Sungrow e o projeto de 200 MWh do Egito financiado pelo Banco Africano de Desenvolvimento ilustram compromissos em larga escala. Os 1 GW adjudicados na África do Sul destacam como o armazenamento aborda a instabilidade crônica da rede. Além disso, os Emirados Árabes Unidos integram 19 GWh com uma usina solar de 5,2 GW, pioneirando renováveis de carga base em climas desérticos.

A América do Norte e a Europa continuam a registrar altos volumes absolutos no mercado de sistema de armazenamento de energia em bateria. Os Estados Unidos abrigam USD 100 bilhões em investimentos anunciados, mas sofrem com filas de interconexão de quatro anos para 2.600 GW de projetos. A Lei da Indústria de Emissões Líquidas Zero da Europa busca localizar as cadeias de suprimentos, mas mais da metade das gigafábricas anunciadas enfrenta atrasos de financiamento. A diversidade de políticas regionais — mercados de capacidade no Reino Unido, mandatos de frota na Itália e créditos de produção no Canadá — produz um mosaico de modelos de receita que desenvolvedores sofisticados arbitram.

Cenário Competitivo

O mercado de sistema de armazenamento de energia em bateria é moderadamente fragmentado. A Fluence registrou um backlog de 5,1 bilhões de USD em 2025, alavancando credenciais de execução de projetos e software proprietário de licitação. A estratégia focada em custos da BYD inunda as licitações asiáticas com racks LFP de baixo preço, desafiando os integradores ocidentais. Conglomerados estatais chineses, como a Power China, apresentam propostas de múltiplos gigawatts que redefinem os pisos de preços globais.

A integração vertical está crescendo no mercado de sistema de armazenamento de energia em bateria. A LG Energy Solution agrupa células, racks e software sob contratos de serviço de longo prazo. A Tesla amplia a capacidade do Megapack por meio de sua instalação em Xangai, garantindo a absorção por meio de contratos corporativos de compra de energia. Novos entrantes visam nichos diferenciados: a Natron Energy aposta no íon de sódio para data centers, enquanto a ESS Inc. comercializa a química de fluxo de ferro para aplicações de oito horas.

O software está se tornando o principal campo de batalha para as empresas de BESS no mercado global. Os fornecedores comercializam plataformas de despacho baseadas em inteligência artificial que preveem congestionamentos nodais, regulam a frequência em milissegundos e prolongam a vida útil da bateria por meio de ciclagem adaptativa. Os integradores que não possuem código proprietário correm o risco de erosão de margens à medida que o hardware se torna uma commodity. Alianças estratégicas — a Fluence com a Amazon Web Services ou a Sungrow com a Huawei Digital Power — ressaltam a convergência entre energia e computação em nuvem.

Líderes do Setor de Sistema de Armazenamento de Energia em Bateria (BESS)

Contemporary Amperex Technology Co. Ltd. (CATL)

BYD Company Limited

Tesla Inc.

LG Energy Solution Ltd.

Samsung SDI Co. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Sungrow recebeu pedidos da Toshiba Energy Systems para um sistema de 100 MW/351 MWh na SGET Sapporo, um dos maiores projetos de armazenamento do Japão.

- Maio de 2025: A Samsung C&T apresentou planos para um BESS de 320 MWh em Nova Gales do Sul, sob a Lei EPBC da Austrália.

- Abril de 2025: A LG Energy Solution ganhou um contrato de 1 trilhão de won com a Omron para mais de 2 GWh de baterias LFP destinadas ao Japão.

- Março de 2025: A Gentari escolheu a plataforma de IA da Fluence para um projeto híbrido de 172 MW/408 MWh na Austrália.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de sistemas de armazenamento de energia em baterias (BESS) como todas as instalações ligadas à rede ou atrás do contador que utilizam baterias recarregáveis, equipamentos integrados de conversão de energia e software de gestão de energia para armazenar eletricidade e libertá-la a pedido.

Exclusão do âmbito: O armazenamento mecânico (hídrico por bombagem, volante de inércia, ar comprimido) e os dispositivos baseados em condensadores não são contabilizados neste conjunto de receitas.

Visão Geral da Segmentação

- Por Tipo de Bateria

- Íons de lítio

- Fosfato de Ferro e Lítio (LFP)

- Níquel-Manganês-Cobalto (NMC)

- Chumbo-ácido

- Outros [Baterias de Fluxo (Vanádio, Zinco-Br), Baseadas em Sódio (NaS, Na-íon)]

- Por Tipo de Conexão

- Conectado à Rede (Interconectado à Concessionária)

- Fora da Rede (Microrrede, Híbrido)

- Por Componente

- Pacote de Baterias e Racks

- Sistema de Conversão de Energia (PCS)

- Software de Gestão de Energia (EMS)

- Equilíbrio da Planta e Serviços

- Por Faixa de Capacidade de Energia

- Abaixo de 100 MWh

- 101 a 500 MWh

- Acima de 500 MWh

- Por Aplicação do Usuário Final

- Residencial

- Comercial e Industrial

- Serviço Público

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemanha

- França

- Espanha

- Países Nórdicos

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Malásia

- Tailândia

- Indonésia

- Vietnã

- Austrália

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Colômbia

- Restante da América do Sul

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Egito

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram empresas de serviços públicos, promotores de projetos, redes de instaladores residenciais e integradores de baterias na América do Norte, Europa e Ásia-Pacífico. As discussões clarificaram os preços típicos dos sistemas, os pipelines de aquisição esperados, as preferências em termos de química e os pontos críticos regulatórios, permitindo-nos reconciliar as conclusões de gabinete e colmatar lacunas de dados.

Investigação de Gabinete

Começamos com extrações estruturadas de fontes públicas de primeiro nível, como a Agência Internacional de Energia, a U.S. Energy Information Administration, a International Renewable Energy Agency, o Eurostat e os reguladores nacionais que publicam registos de projetos de baterias. As associações comerciais (Battery Storage Association, SolarPower Europe), os dados aduaneiros, as revistas científicas arbitradas e os relatórios das empresas fornecem informações sobre expedições, custos e políticas. Para a inteligência corporativa, recorremos ao D&B Hoovers, ao Dow Jones Factiva e à análise de patentes da Questel para avaliar a intensidade competitiva. Estas referências ancoram as variáveis de base de volume, preço e política; foram também consultados muitos outros documentos publicamente disponíveis para corroboração.

Dimensionamento de Mercado e Previsão

Um modelo descendente (top-down) converte as adições cumulativas e anuais por país (MWh) em receitas utilizando preços médios de sistema específicos por região, que são posteriormente testados com verificações ascendentes (bottom-up) seletivas, como agregações de fornecedores e instantâneos de ASP × expedições por canal. Os principais inputs incluem índices de preços do lítio, capacidade instalada de energia solar e eólica, estruturas de incentivos como o ITC de 30% dos EUA, curvas de declínio de custos baseadas em taxas de aprendizagem e fatores de utilização da capacidade. A regressão multivariada capta a forma como estes fatores influenciam a procura, enquanto a análise de cenários enquadra os casos de subida ou descida. Quando as evidências ascendentes são escassas — por exemplo, em projetos de baterias de fluxo incipientes —, os elementos de preenchimento de lacunas recorrem a mercados análogos e a insights primários validados.

Ciclo de Validação de Dados e Atualização

Os outputs passam por uma triagem de variância em relação a conjuntos de dados independentes, revisão por pares por um painel de analistas sénior e resolução de anomalias antes da aprovação final. Os relatórios são atualizados de doze em doze meses, e acionamos atualizações intercalares após alterações materiais de política, preço ou pipeline de projetos, para que os clientes recebam a perspetiva mais recente.

Por que Razão a Linha de Base da Mordor para Sistemas de Armazenamento de Energia em Baterias é Fiável

Os valores publicados de BESS raramente coincidem porque as empresas escolhem diferentes químicas, limiares de dimensão de projeto e pressupostos de preços. Divulgamos as opções de âmbito antecipadamente e atualizamos os modelos no momento em que as políticas ou as curvas de custos se alteram, razão pela qual os decisores confiam na nossa linha de base.

Os principais fatores de divergência incluem concorrentes que limitam a cobertura apenas a sistemas contentorizados, que utilizam preços médios de venda históricos sem ajustamentos de aprendizagem prospetiva, ou que congelam as taxas de câmbio para toda a janela de previsão. Em contrapartida, a Mordor Intelligence revê os inputs trimestralmente, incorpora as receitas de software e serviços e combina os preços spot e de contrato do ano corrente.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 76,69 mil milhões de USD | Mordor Intelligence | - |

| 50,81 mil milhões de USD | Global Consultancy A | Âmbito apenas de hardware; exclui receitas de EMS e O&M |

| 32,63 mil milhões de USD | Trade Journal B | Contabiliza projetos acima de 1 MW e aplica ASPs de 2023, excluindo os segmentos residencial e C&I |

Estas comparações mostram que a amplitude do âmbito, as atualizações de preços e a cadência de atualização explicam a maioria das disparidades, e sublinham por que razão a nossa abordagem disciplinada e transparente proporciona uma linha de base equilibrada e reprodutível.

Principais Perguntas Respondidas no Relatório

Qual é o valor do mercado de sistema de armazenamento de energia em bateria em 2026?

O mercado está avaliado em USD 89,89 bilhões em 2026.

Com que rapidez o mercado de sistema de armazenamento de energia em bateria deve crescer?

Está projetado para expandir a um CAGR de 17,21%, atingindo USD 198,88 bilhões até 2031.

Qual química de bateria está crescendo mais rapidamente?

O Fosfato de Ferro e Lítio (LFP) é a química de crescimento mais rápido, avançando a um CAGR de 18,62% até 2031.

Qual região atualmente domina o mercado de sistema de armazenamento de energia em bateria e qual está crescendo mais rapidamente?

A Ásia-Pacífico detém 49,85% da receita de 2025, enquanto o Oriente Médio e a África estão previstos para crescer mais rapidamente, com um CAGR de 19,07%.

Quais políticas estão impulsionando a expansão do mercado de sistema de armazenamento de energia em bateria?

Os principais impulsionadores incluem mandatos de aquisição em escala de serviço público, a Lei de Redução da Inflação dos EUA e a Lei da Indústria de Emissões Líquidas Zero da UE, todos os quais sustentam pipelines de projetos de múltiplos gigawatts.

Quais são as principais barreiras à implantação?

As restrições de cadeia de suprimentos no processamento de lítio e grafite e os códigos de segurança contra incêndio mais rígidos (UL-9540A, NFPA-855) são as principais restrições, adicionando custo e complexidade a novos projetos.

Página atualizada pela última vez em: