Größe und Marktanteil von Unified Communications als Service im Gesundheitswesen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.83 Milliarden US-Dollar |

| Marktgröße (2031) | 10.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

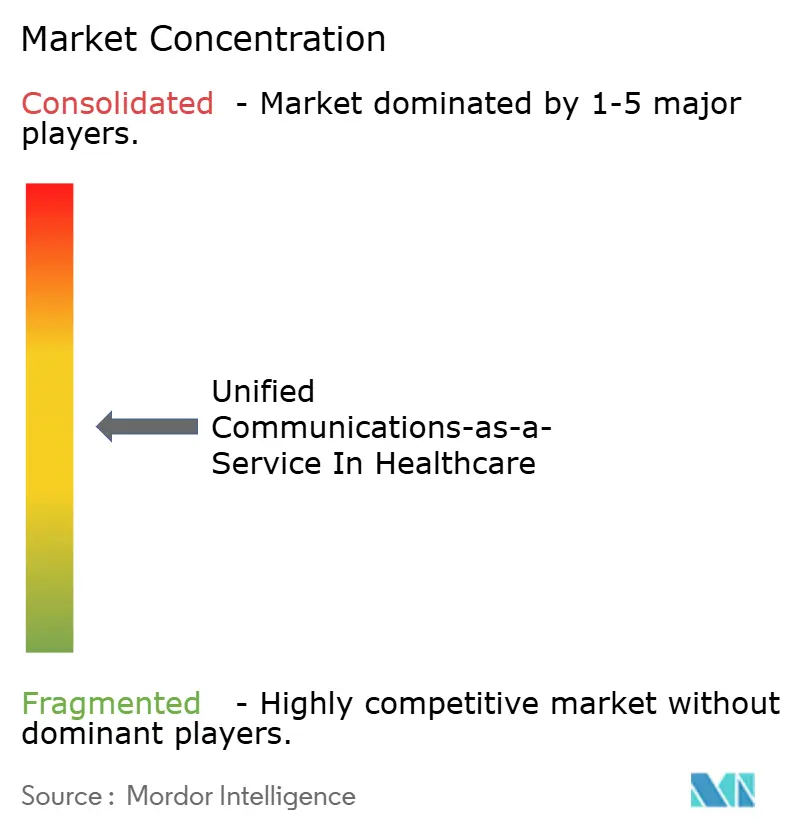

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse von Unified Communications als Service im Gesundheitswesen durch Mordor Intelligence

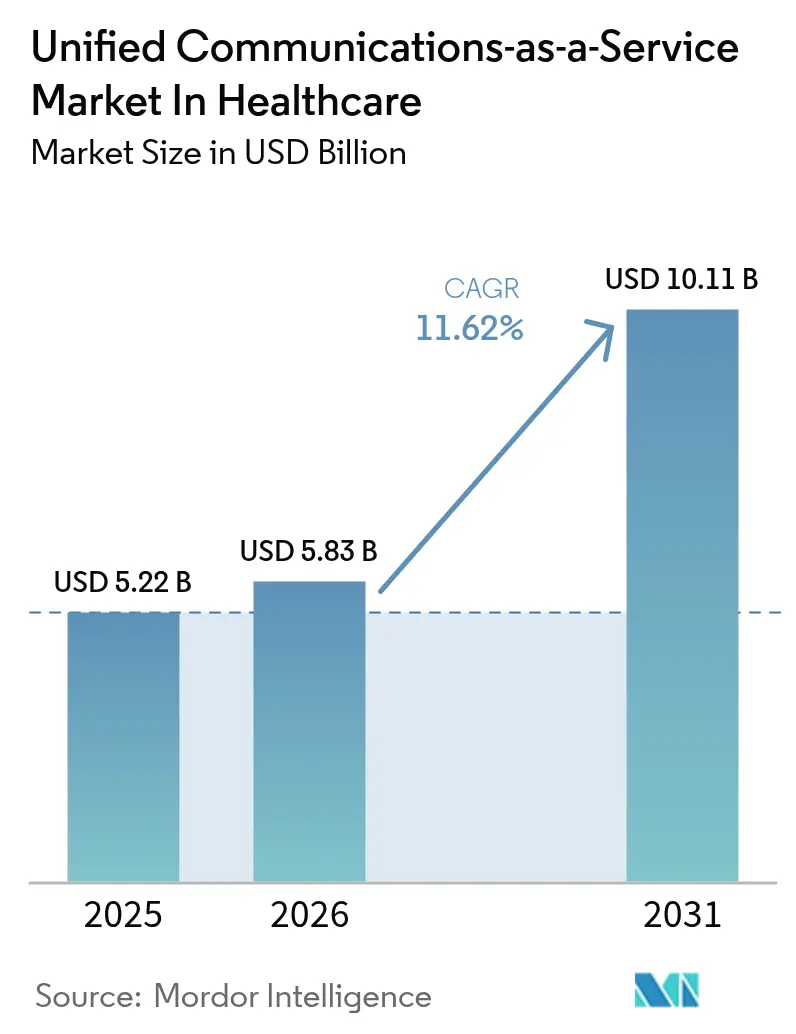

Die Marktgröße für Unified Communications als Service im Gesundheitswesen wird im Jahr 2026 auf 5,83 Milliarden USD geschätzt, ausgehend von einem Wert von 5,22 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 10,11 Milliarden USD, was einem Wachstum von 11,62 % CAGR über den Zeitraum 2026–2031 entspricht. Die Expansion spiegelt wider, dass Krankenhäuser, Kliniken und ambulante Pflegedienste ihre lokalen PBX-Anlagen durch Cloud-Plattformen ersetzen, die Sprache, Video, Messaging und Zusammenarbeit in HIPAA-konformen Umgebungen vereinen. Messbare Vorteile wie ein Drei-Jahres-ROI von 211 % und ein Rückgang der durchschnittlichen Anrufbearbeitungszeit um 45 % haben den Geschäftsfall validiert und rasche Budgetumschichtungen hin zu Cloud-Kommunikation gefördert.[1]RingCentral, "Forrester-Studie: 211 % ROI," ringcentral.com Der Schwung wird durch 5G-gestützte Edge-Anwendungsfälle, KI-gestützte klinische Dokumentation und einen stetigen Anstieg hybrider Versorgungsmodelle, die auf eine ständige Konnektivität angewiesen sind, weiter verstärkt. Nordamerika führt die Einführung durch ausgereifte EHR-Integration an, während der asiatisch-pazifische Raum das schnellste Wachstum verzeichnet, da staatliche Digitalisierungsinitiativen die Telemedizin-Infrastruktur subventionieren. Cybersicherheit, Compliance-Komplexität und die Trägheit veralteter PBX-Systeme bleiben Gegenwind, doch die Gesamttrajektorie steigt weiter an, da Plattformen klare Produktivitätsgewinne und Verbesserungen der Patientensicherheit nachweisen.

Wichtigste Erkenntnisse des Berichts

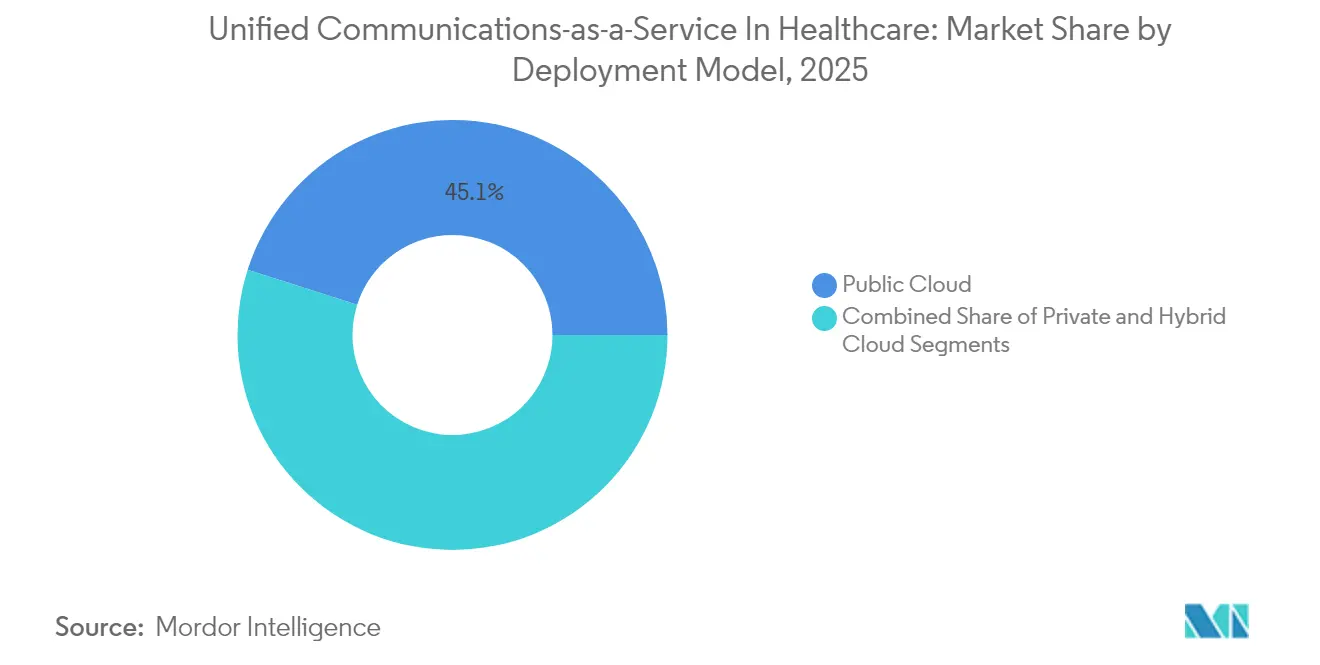

- Nach Bereitstellungsmodell führte das Public-Cloud-Segment im Jahr 2025 mit einem Marktanteil von 45,10 % am Markt für Unified Communications als Service im Gesundheitswesen; das Hybrid-Cloud-Segment soll bis 2031 mit einer CAGR von 16,70 % wachsen.

- Nach Komponente erzielte Telefonie/Sprache im Jahr 2025 einen Umsatzanteil von 26,60 %, während Kollaborationstools die höchste prognostizierte CAGR von 17,90 % bis 2031 aufweisen.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 33,40 % an der Marktgröße für Unified Communications als Service im Gesundheitswesen auf Klinische Kommunikation und Zusammenarbeit; Telemedizin & Virtuelle Versorgung wächst bis 2031 mit einer CAGR von 20,90 %.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 69,40 % am Markt für Unified Communications als Service im Gesundheitswesen, während für KMU im Zeitraum 2026–2031 ein Wachstum mit einer CAGR von 14,90 % prognostiziert wird.

- Nach Endnutzer dominierten Krankenhäuser im Jahr 2025 mit einem Anteil von 40,70 % am Markt für Unified Communications als Service im Gesundheitswesen; ambulante Pflegedienste verzeichnen mit einer CAGR von 18,80 % bis 2031 das schnellste Wachstum.

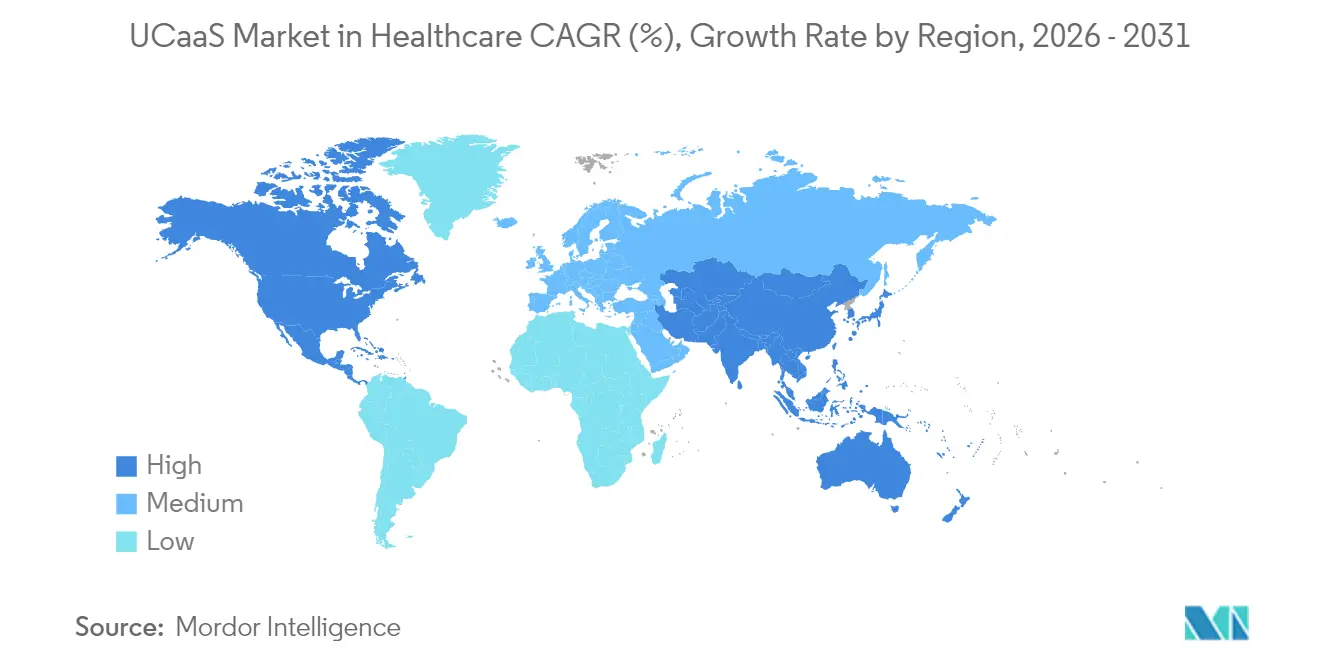

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 35,90 %, während der asiatisch-pazifische Raum mit einer CAGR von 13,40 % über den Prognosezeitraum die höchste regionale CAGR verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Erkenntnisse und Trends bei Unified Communications als Service im Gesundheitswesen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung der Telemedizin nach COVID-19 | +3.2% | Global (Nordamerika, Europa führend) | Mittelfristig (2–4 Jahre) |

| Kostensparendes OPEX- Modell von UCaaS | +2.8% | Global, kostensensible Märkte | Kurzfristig (≤ 2 Jahre) |

| Integration mit EHR und klinischen Arbeitsabläufen | +2.5% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| 5G-Edge-gestützte AR- Chirurgische Zusammenarbeit | +1.8% | Asiatisch-pazifischer Raum als Kern, Ausweitung auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Compliance als Service- Pakete für HIPAA | +1.5% | Nordamerika, Ausweitung auf Europa | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte klinische Dokumentation und Workflow-Automatisierung | +1.6% | Nordamerika, Europa, frühe Anwender im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der Telemedizin nach COVID-19

Erhöhte Telemedizin-Volumina haben sich stabilisiert und veranlassen Anbieter, Sprach-, Video- und Fernüberwachungsverkehr auf einheitlichen Plattformen zu konsolidieren. Die durchschnittlichen Kosten pro Behandlungskontakt in der virtuellen Versorgung sinken um bis zu 17 %, und Pflegekräfte berichten von höherer Arbeitszufriedenheit, wenn Arbeitsabläufe in einer einzigen sicheren Umgebung verbleiben.[2]HomeCare Magazine, "Vorteile der Telemedizin-Einführung," homecaremag.com Anbieter schließen nun Verträge mit „Virtualisten”-Ärzten ab, die ausschließlich online praktizieren und eine kontinuierliche, HIPAA-konforme Konnektivität für Übergaben und Eskalationen benötigen. Die Integration von Predictive Analytics und KI-gesteuerter Triage hebt Telekonsultationen von episodischen Ereignissen zu longitudinalen Versorgungspfaden. Die Nachfrage nach kontextbezogenem Messaging innerhalb elektronischer Patientenakten (EPA) wächst parallel dazu und unterstützt neue Chancen für UCaaS-Anbieter, die Interoperabilität zertifizieren können.

Kostensparendes OPEX-Modell von UCaaS

Der Wechsel von kapitalintensiver PBX-Hardware zu abonnementbasiertem UCaaS setzt Mittel für patientenzentrierte Investitionen frei. Ein Gemeinschaftsgesundheitsnetzwerk mit 40 Standorten sparte jährlich 350.000 USD, nachdem 2.000 Mitarbeiter zu RingCentral migriert wurden – ein Ergebnis, das sich in Multi-Facility-Systemen widerspiegelt, die den Support-Overhead reduzieren möchten. Die Betriebskostenstruktur eliminiert große Erneuerungszyklen und passt die Ausgaben an schwankende Patientenvolumina an. CFOs, die unter dem Druck wertbasierter Vergütung stehen, bevorzugen vorhersehbare monatliche Gebühren gegenüber unregelmäßigen Kapitalausgaben. Kleinere Praxen profitieren am meisten, da Cloud-Anbieter Wartung, Sicherheits-Patches und Notfallwiederherstellung übernehmen und so die Personalbarriere für unternehmensweite Kommunikation senken.

Integration mit EHR und klinischen Arbeitsabläufen

Kontextbewusstes Messaging, das in EPA-Oberflächen eingebettet ist, eliminiert doppelte Dateneingaben und reduziert Missverständnisse. Ein Tertiärkrankenhaus reduzierte die Konsultationszeit von 50 Minuten auf nur 3 Minuten, nachdem Anruf-, sichere Chat- und Dateifreigabe-Links direkt in seine Cerner-Implementierung eingebettet wurden. APIs stellen Patientenmetadaten in Anruf-Pop-ups bereit und ermöglichen eine schnelle Triage mit weniger Transkriptionsfehlern. Die automatisierte Weiterleitung von Laborbefunden und Benachrichtigungen für das Pflegeteam verringert das Wiederaufnahmerisiko, während Prüfpfade die HIPAA-Protokollierungsanforderungen erfüllen. Die Nachfrage verlagert sich hin zu Anbietern, die vorgefertigte Konnektoren für Epic, Cerner und Meditech liefern, anstatt generische APIs zu verkaufen, die benutzerdefinierte Programmierung erfordern.

5G-Edge-gestützte AR-Chirurgische Zusammenarbeit

Piloteingriffe haben die Machbarkeit von ferngesteuerter, echtzeitiger chirurgischer Betreuung über 5G-Netzwerke bewiesen. In einem Fall führten Chirurgen eine Schilddrüsenentfernung mit Fernführung über 5G-Verbindungen mit einer Latenz von unter 50 Millisekunden durch. Edge-Knoten verarbeiten Bildgebungsdaten lokal, während Augmented-Reality-Überlagerungen für entfernte Spezialisten übertragen werden. Ländliche Krankenhäuser nutzen diese Architektur, um Patientenverlegungen zu vermeiden und Leistungsangebote zu erweitern, ohne Subspezialisten vor Ort einstellen zu müssen. Das Wachstum im asiatisch-pazifischen Raum ist ausgeprägt, da öffentlich-private Konsortien 5G-Smart-Hospital-Korridore finanzieren. Langfristige Auswirkungen werden sichtbar, sobald Kostenträger Vergütungspläne für ferngesteuerte chirurgische Unterstützung ratifizieren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datensicherheit & HIPAA-Bedenken | -2.1% | Primär Nordamerika, globale Ausweitung | Kurzfristig (≤ 2 Jahre) |

| Veraltete PBX-Systeme & geringe digitale Bereitschaft | -1.8% | Global, kleinere Einrichtungen | Mittelfristig (2–4 Jahre) |

| Budgetdruck durch wertbasierte Versorgung | -1.4% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Anbieterabhängigkeit bei vertikalen UC-Stacks | -1.2% | Global, Multi-Facility-Systeme | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datensicherheit und HIPAA-Bedenken schaffen Einführungshürden

Die Verschlüsselung von Daten im Ruhezustand und bei der Übertragung, die Durchsetzung granularer Zugriffskontrollen und der Abschluss von Geschäftspartnervereinbarungen verursachen Kosten und Verzögerungen. Kleinere Kliniken berichten von Projektverzögerungen von sechs bis zwölf Monaten, während Sicherheitsteams Cloud-Architekturen validieren und Datenflüsse kartieren. Bußgelder bei Datenschutzverletzungen können 1,5 Millionen USD pro Vorfall übersteigen, was die Risikowahrnehmung erhöht und die Präferenz für etablierte Anbieter mit langer Compliance-Erfolgsbilanz fördert. Multi-Tenant-Clouds verstärken die Bedenken hinsichtlich der Vermischung von Patientendaten und wecken Interesse an hybriden und dedizierten Instanzen trotz höherer Preispunkte.

Veraltete PBX-Systeme und geringe digitale Bereitschaft hemmen die Migration

Faxgeräte und analoge Telefone sind weiterhin in klinische Arbeitsabläufe eingebettet, wobei 75 % der Kommunikation vor der Pandemie noch über Fax abgewickelt wurde. Die Umstellung dieser Wege erfordert sowohl kulturellen als auch technischen Wandel. Anbieter müssen geschäftskritische Kommunikationskanäle während der Umstellungszeiten schützen, was häufig den parallelen Betrieb alter und neuer Systeme erfordert. Ländliche Krankenhäuser ohne eigenes IT-Personal lagern die Migration aus, was die Kosten erhöht und das Tempo verlangsamt. Benutzerdefinierte Protokolladapter für Pager-, Schwesternruf- und Alarmsysteme erschweren die Gesamtkostenbewertung zusätzlich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Hybrid Cloud balanciert Skalierbarkeit und Kontrolle

Die Public Cloud dominierte 2025 mit einem Anteil von 45,10 % am Markt für Unified Communications als Service im Gesundheitswesen, was die Präferenz für bedarfsgerechte Skalierbarkeit und automatische Software-Updates widerspiegelt. Große integrierte Versorgungsnetzwerke nutzen globale Rechenzentren zur Unterstützung geografisch verteilter Pflegeteams, während Start-ups Pay-as-you-go-Preismodelle nutzen, um Kapitalausgaben zu umgehen. Die Hybrid-Cloud-Trajektorien sollen mit einer CAGR von 16,70 % wachsen – der schnellsten innerhalb der Bereitstellungskategorie –, da Datenschutzrichtlinien und Datensouveränitätsgesetze Anbieter dazu zwingen, klinische Datenbanken in lokalen Tresoren zu halten. Die Marktgröße für Unified Communications als Service im Gesundheitswesen für Hybrid Cloud soll bis 2031 6,62 Milliarden USD erreichen. Anbieter hosten in der Regel Anrufdetaildatensätze und Aufzeichnungen vor Ort und lagern Echtzeit-Workloads in die Cloud aus. Diese Anordnung mindert die Latenz für Notfallcodes vor Ort und integriert sich mit Aufzügen, Alarmen und Medizingeräte-Gateways, die hinter Krankenhaus-Firewalls verbleiben.

Die Nachfrage nach Private Cloud bleibt eine Nische, konzentriert auf akademische medizinische Zentren, die risikoreiche klinische Studien durchführen oder unter nationalen Verteidigungsbeschränkungen operieren. Diese Implementierungen verursachen höhere Gesamtkosten aufgrund dedizierter Hardware und Trägerleitungen. Dennoch senken verwaltete Dienstleistungsoptionen, die Sicherheitsgeräte und eine 24×7-Überwachung bündeln, die Einstiegshürden. Einige Anbieter verfolgen einen schrittweisen Ansatz: Zunächst werden nicht-klinische Abteilungen wie Personal und Abrechnung in die Public Cloud migriert, dann werden patientenbezogene Workloads verlagert, sobald Governance-Modelle ausgereift sind.

Nach Komponente: Kollaborationstools übertreffen Sprache beim Wachstumsmomentum

Telefonie/Sprache behielt 2025 einen Anteil von 26,60 % und unterstreicht die anhaltende Rolle von Sprache bei Notfallrufen, Konsultationen und Vermittlungsbetrieb. Kollaborationstools stehen jedoch mit einer CAGR von 17,90 % im Wachstumsfokus. In multidisziplinären Team-Besprechungen bevorzugen Kliniker nun persistente Chat-Räume, Dateifreigabebereiche und Video-Huddle-Portale, die in ihr EPA-Cockpit eingebettet sind. Der Marktanteil von Unified Communications als Service im Gesundheitswesen für Kollaborationstools soll bis 2031 31,80 % übersteigen. Anbieter differenzieren sich durch die Einbettung von KI zur Notizerfassung, automatischer Sprachübersetzung und virtuellen Whiteboards, die direkt mit Patientenakten verknüpft sind.

Unified Messaging konvergiert Voicemail, E-Mail und SMS in einer einzigen Warteschlange und reduziert Informationsstreuung. Konferenzlösungen integrieren hochauflösende Kamerawagen und Stethoskop-Peripheriegeräte für virtuelle Visiten. Die Kontaktcenter-Integration bleibt entscheidend für die Omni-Channel-Patienteneinbindung und leitet Laborbefunde, Terminerinnerungen und Apothekenabfragen durch eine einheitliche Warteschlange. Der Schwung steigt hier, da Anbieter eine verbraucherorientierte Erfahrung betonen, um Patienten im Rahmen der wertbasierten Vergütung zu halten.

Nach Anwendung: Telemedizin und Virtuelle Versorgung drängen nach vorne

Klinische Kommunikation und Zusammenarbeit führte 2025 mit einem Anteil von 33,40 % und bedient dringende Nachrichtenübermittlung, sicheren Dateiaustausch und rollenbasierte Benachrichtigungen innerhalb von Krankenhäusern. Telemedizin- und Virtuelle-Versorgungsanwendungen schreiten mit einer CAGR von 20,90 % voran und heben die Marktgröße für Unified Communications als Service im Gesundheitswesen für dieses Teilsegment bis 2031 auf 4,05 Milliarden USD. Treiber sind Programme zur Behandlung chronischer Erkrankungen, die auf Video-Nachsorgetermine und Dashboards zur Fernpatientenüberwachung angewiesen sind, sowie die Vergütungsparität der Kostenträger für virtuelle Besuche in wichtigen Märkten.

Administrative und Abrechnungsworkflows nutzen UCaaS zur Automatisierung der Versicherungsverifizierung, der Zuzahlungserhebung und der Nachverfolgung von Ansprüchen, was die Tage in der Debitorenbuchhaltung reduziert. Die Notfallreaktionskoordination nutzt Massenbenachrichtigungsmodule, um Notfallteams zu mobilisieren und Katastrophenwarnungen zu veröffentlichen. Patientengewinnung und -einbindung automatisiert Impferinnerungen, Hinweise zur Medikamentenadhärenz und Lifestyle-Coaching und zeigt verbesserte Zufriedenheitsmetriken in CAHPS-Umfragen.

Nach Unternehmensgröße: Kleine Praxen beschleunigen die Cloud-Migration

Großunternehmen (≥ 1.000 Betten) halten mit 69,40 % Anteil durch komplexe Anbieterrahmen, die UCaaS in Multi-Standort-Anrufabläufe einbetten. Diese Institutionen priorisieren Verfügbarkeits-SLAs, georedundantes Failover und erweiterte Analysen. Im Gegensatz dazu verzeichnen KMU mit einer CAGR von 14,90 % die schnellste Expansion, da Abonnementpakete Unternehmensfunktionen demokratisieren. Der Marktanteil von Unified Communications als Service im Gesundheitswesen bei kleinen Praxen soll bis 2031 21,70 % übersteigen.

Cloud-Auto-Provisioning-Skripte ermöglichen es einer Zwei-Arzt-Praxis nun, Softphones, SMS und Telemedizin-Erweiterungen in Minuten zu aktivieren. Kleinere Anbieter nutzen diese Tools, um mit größeren Systemen durch schnellere Terminplanung und breitere Abdeckung außerhalb der Geschäftszeiten zu konkurrieren. Mittlere Unternehmen nehmen eine Mittelposition ein und verfolgen schrittweise Migrationen, um die Budgetdisziplin aufrechtzuerhalten und gleichzeitig Hilfseinrichtungen wie Bildgebungszentren zu modernisieren.

Nach Endnutzer: Ambulante Pflegedienste transformieren Versorgungsmodelle

Krankenhäuser behielten 2025 mit einem Anteil von 40,70 % die Führung vor allen anderen Endnutzergruppen. Sie benötigen Sicherheit auf Unternehmensniveau, redundante Leitungen und Schwesternruf-Integrationen. Ambulante Pflegedienste wachsen mit einer CAGR von 18,80 % am schnellsten, angetrieben durch alternde Bevölkerungsstrukturen, Anreize der Kostenträger für häusliche Pflege und den Bedarf an kontinuierlicher Triage durch Pflegekräfte im Außendienst. Die dem häuslichen Pflegebereich zugewiesene Marktgröße für Unified Communications als Service im Gesundheitswesen soll sich bis 2031 verdreifachen, da Agenturen ihre Versorgungsgebiete erweitern, ohne stationäre Niederlassungen hinzuzufügen.

Kliniken und Arztpraxen nutzen Auto-Attendant-Funktionen zur Triage eingehender Anrufe. Ambulante Operationszentren integrieren hochauflösendes Video mit perioperativen Dashboards für die Koordination der Entlassung am selben Tag. Langzeitpflegeeinrichtungen priorisieren Sturzerkennungsalarme, während Diagnose- und Bildgebungszentren Terminbestätigungen und Befundübermittlung über sicheres Messaging einbetten.

Geografische Analyse

Nordamerika trug 2025 35,90 % des Umsatzes bei, angetrieben durch fest verankerte HIPAA-Mandate, die Allgegenwart von EPA und aggressive KI-Pilotprojekte. Microsofts DAX Copilot ist in über 400 Anbieternetzwerken aktiv, generiert 9,5 Millionen Behandlungsnotizen und validiert klinisch-taugliche Spracherkennung in großem Maßstab. Anbieter nutzen ausgereifte Breitband- und 5G-Abdeckung für stationsübergreifende Telekonsultationen und einrichtungsübergreifendes Ressourcen-Pooling. Bundesweite Flexibilitäten für die Telemedizin-Vergütung, die bis 2026 verlängert wurden, verankern die Cloud-Abhängigkeit weiter.

Der asiatisch-pazifische Raum führt beim Wachstumsmomentum mit einer CAGR von 13,40 %. Öffentliche Smart-Hospital-Pilotprojekte in Thailand, Südkorea und China veranschaulichen 5G-gestützte Ambulanztelemetrie und KI-basierte Triage, die die Bildgebungsbearbeitungszeit von 15 Minuten auf 25 Sekunden reduzieren. Regional unterschiedliche Datenschutzgesetze fördern die Nachfrage nach konfigurierbaren Datenresidenzeinstellungen und Bring-your-own-Carrier-Optionen innerhalb von UCaaS-Stacks. Lokale Systemintegratoren bündeln Compliance-Beratung und machen die Einführung für mittelgroße Kliniken weniger abschreckend.

Europa verzeichnet ein stabiles mittleres einstelliges Wachstum, das durch eHealth-Initiativen und grenzüberschreitende Datenaustauschziele im Europäischen Gesundheitsdatenraum unterstützt wird. Frankreichs Telekonsultationsgesetzgebung erweiterte die Möglichkeiten für Kliniker zur Fernarbeit und fördert die Nachfrage nach sicheren Videokanälen. DSGVO-Verpflichtungen fördern das Interesse an hybriden Implementierungen, bei denen Kommunikationsnutzlasten in regionalen Rechenzentren verbleiben. Anbieter-Roadmaps verweisen zunehmend auf „Schrems-II-konforme” Architekturen, um öffentliche Krankenhäuser anzusprechen.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert, wobei Unternehmenskommunikationsgiganten und Nischenspezialisten um den Gesundheitsbudgetanteil konkurrieren. Microsoft, Cisco und RingCentral nutzen breite Cloud-Infrastrukturen und KI-Pipelines, um große Gesundheitssysteme anzusprechen und Sprache, Meetings und maschinelles Lernen für Transkriptionen zu bündeln. Ciscos Übernahme von Splunk für 28 Milliarden USD injizierte Observability- und Bedrohungserkennungs-DNA in seine Plattform und steigerte ihre Attraktivität für risikoaverse Krankenhaus-IT-Teams. TigerConnect behält die Führung in der reinen klinischen Kommunikation und bedient mehr als 7.000 Einrichtungen mit workflow-optimierten Oberflächen.

Strategische Partnerschaften treiben die Differenzierung voran. RingCentral kooperiert mit Zayo für belastbare Glasfaser-Unterlagen und entwickelt gemeinsam HIPAA-konforme Betas für das Mitarbeiterengagement mit Verint. Die Zusammenarbeit von 8x8 mit SpinSci bettet KI-Chatbots in Epic- und Cerner-Module ein, verkürzt jeden Patientenverifizierungsanruf um 43 Sekunden und spart täglich sechs Stunden Mitarbeiterzeit. Marktteilnehmer werben mit KI-generierten Entlassungszusammenfassungen und automatisierten Vorautorisierungsanrufen als Innovationen in unerschlossenen Bereichen.

Der Preisdruck nimmt zu, da Anbieter bei der Funktionsparität konvergieren. Anbieter wägen Migrationskosten, Integrationstiefe und Roadmap-Transparenz gegenüber dem reinen Lizenzpreis ab. Referenzarchitekturen, die greifbare Produktivitätsgewinne wie KI zur Notizerfassung oder edge-optimierte Videoqualität demonstrieren, haben überproportionalen Einfluss auf Kaufentscheidungen. Da die Konsolidierung anhält, wird erwartet, dass Top-Anbieter Nischen-Cloud-Sicherheits- oder Workflow-Automatisierungsspezialisten übernehmen, um ihr Angebot zu vervollständigen.

Marktführer bei Unified Communications als Service im Gesundheitswesen

RingCentral, Inc.

8x8, Inc.

Verizon Communications Inc.

Comcast Corporation

Vonage Holdings Inc. (Ericsson)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: 8x8 führte den KI-Orchestrator ein, um Entscheidungsabläufe über mehrere KI-Bots hinweg zu kombinieren und die Patienteneinbindungsautomatisierung in Epic-Workflows zu stärken.

- März 2025: 8x8 erhielt eine 5-Sterne-Bewertung im CRN 2025 Partner Program Guide und unterstreicht damit seine kanalbasierte Expansion im Gesundheitswesen.

- Februar 2025: 8x8 kooperierte mit SpinSci, um EPA-bewusste Patientenassistenzautomatisierung in seine Kontaktcenter-Suite zu integrieren und Anbietern täglich sechs Stunden Mitarbeiterzeit zu sparen.

- Februar 2025: Zoom investierte in Suki, um die klinische Dokumentation mit Sprach-KI zu bereichern und seinen Gesundheitsbereich auszubauen.

Berichtsumfang für Unified Communications als Service im Gesundheitswesen

Der Bericht über Unified Communications als Service im Gesundheitswesen ist segmentiert nach Bereitstellungsmodell (Public Cloud, Private Cloud und Hybrid Cloud), Komponente (Telefonie/Sprache, Unified Messaging, Konferenzen, Kollaborationstools und Kontaktcenter-Integration), Anwendung (Klinische Kommunikation und Zusammenarbeit, Telemedizin und Virtuelle Versorgung, Administration und Abrechnung, Notfallreaktionskoordination und Patientengewinnung und -einbindung), Unternehmensgröße (Großunternehmen und kleine und mittlere Unternehmen), Endnutzer (Krankenhäuser, Kliniken und Arztpraxen, Ambulante Operationszentren, Langzeitpflegeeinrichtungen, Diagnose- und Bildgebungszentren und Ambulante Pflegedienste) sowie Geografie (Nordamerika, Europa, Südamerika, Asien-Pazifik und Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Public Cloud |

| Private Cloud |

| Hybrid Cloud |

| Telefonie / Sprache |

| Unified Messaging |

| Konferenzen |

| Kollaborationstools |

| Kontaktcenter-Integration |

| Klinische Kommunikation und Zusammenarbeit |

| Telemedizin und Virtuelle Versorgung |

| Administration und Abrechnung |

| Notfallreaktionskoordination |

| Patientengewinnung und -einbindung |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Krankenhäuser |

| Kliniken und Arztpraxen |

| Ambulante Operationszentren |

| Langzeitpflegeeinrichtungen |

| Diagnose- und Bildgebungszentren |

| Ambulante Pflegedienste |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Bereitstellungsmodell | Public Cloud | ||

| Private Cloud | |||

| Hybrid Cloud | |||

| Nach Komponente | Telefonie / Sprache | ||

| Unified Messaging | |||

| Konferenzen | |||

| Kollaborationstools | |||

| Kontaktcenter-Integration | |||

| Nach Anwendung | Klinische Kommunikation und Zusammenarbeit | ||

| Telemedizin und Virtuelle Versorgung | |||

| Administration und Abrechnung | |||

| Notfallreaktionskoordination | |||

| Patientengewinnung und -einbindung | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen | |||

| Nach Endnutzer | Krankenhäuser | ||

| Kliniken und Arztpraxen | |||

| Ambulante Operationszentren | |||

| Langzeitpflegeeinrichtungen | |||

| Diagnose- und Bildgebungszentren | |||

| Ambulante Pflegedienste | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Unified Communications als Service im Gesundheitswesen?

Der Markt wird im Jahr 2026 auf 5,83 Milliarden USD geschätzt.

Wie schnell wird der Markt für Unified Communications als Service im Gesundheitswesen bis 2031 wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 11,62 % wächst und bis 2031 10,11 Milliarden USD erreicht.

Welches Bereitstellungsmodell weist das höchste Wachstum auf?

Hybrid Cloud verzeichnet mit einer CAGR von 16,70 % die schnellste Trajektorie.

Welcher Anwendungsbereich wächst am schnellsten?

Telemedizin und Virtuelle Versorgung führt mit einer CAGR von 20,90 %, da virtuelle Versorgung zum Mainstream wird.

Seite zuletzt aktualisiert am: