Taille et Part des Communications Unifiées en tant que Service dans le Secteur de la Santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.83 Milliards de dollars |

| Taille du Marché (2031) | 10.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

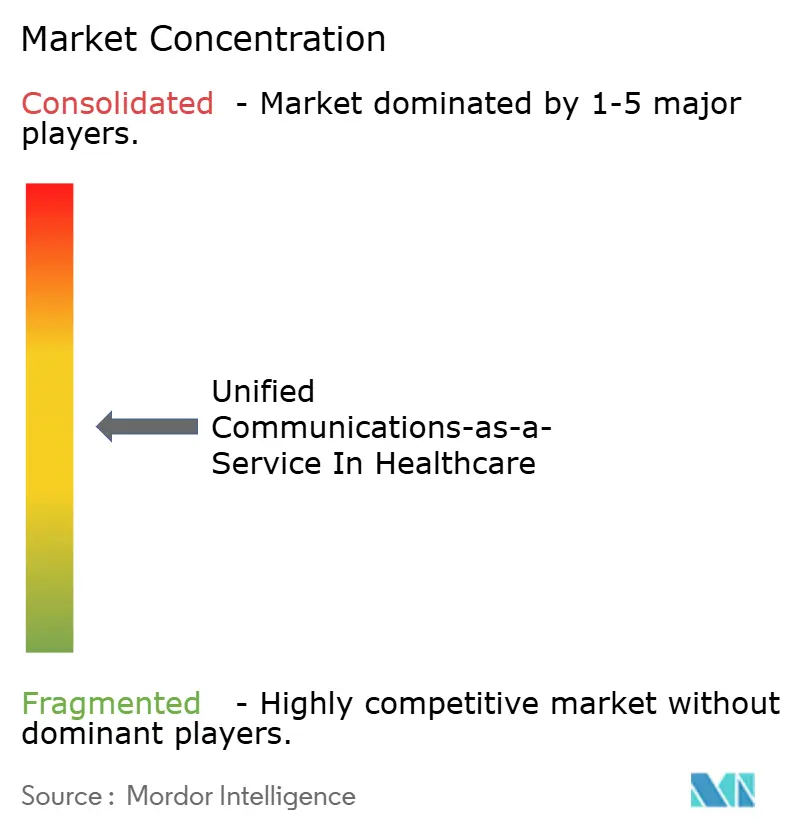

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse des Communications Unifiées en tant que Service dans le Secteur de la Santé par Mordor Intelligence

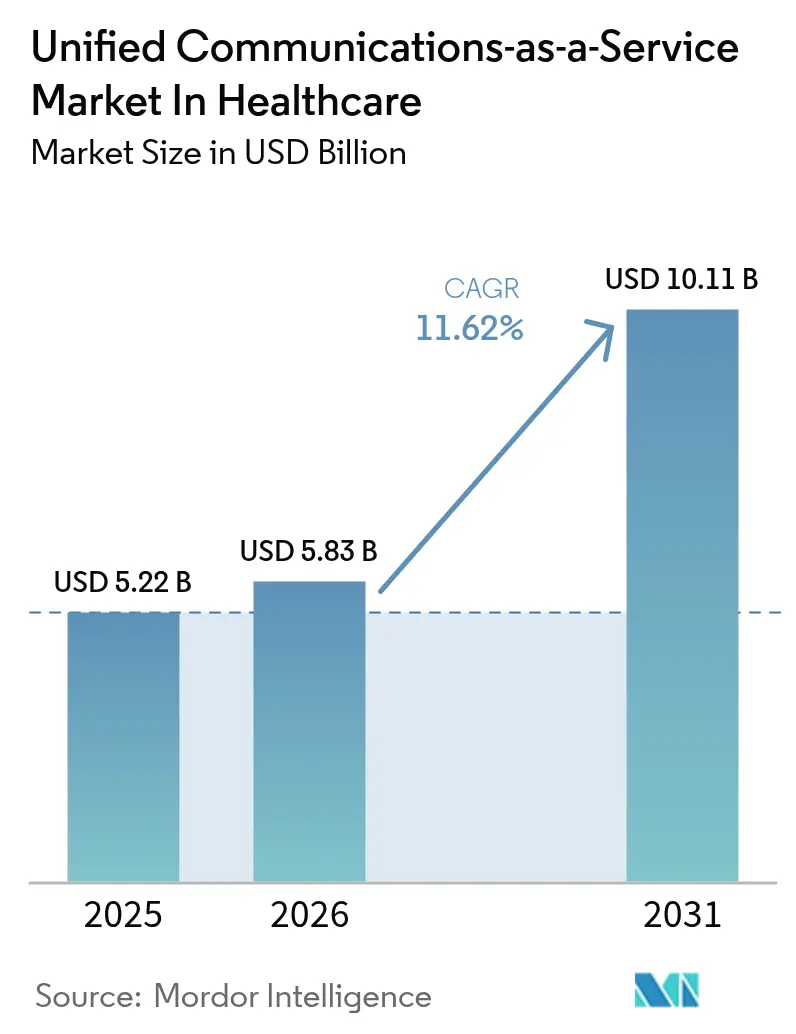

La taille du marché des Communications Unifiées en tant que Service dans le Secteur de la Santé en 2026 est estimée à 5,83 milliards USD, en croissance par rapport à la valeur de 2025 de 5,22 milliards USD, avec des projections pour 2031 affichant 10,11 milliards USD, progressant à un CAGR de 11,62% sur la période 2026-2031. Cette expansion reflète le remplacement, par les hôpitaux, les cliniques et les agences de soins à domicile, des équipements PBX sur site par des plateformes cloud qui unifient la voix, la vidéo, la messagerie et la collaboration dans des environnements conformes à la HIPAA. Des avantages mesurables tels qu'un retour sur investissement de 211% sur trois ans et une réduction de 45% du temps moyen de traitement des appels ont validé le modèle économique, encourageant des réallocations budgétaires rapides vers les communications cloud.[1]RingCentral, "Étude Forrester : ROI de 211%," ringcentral.com La dynamique est encore renforcée par les cas d'usage en périphérie activés par la 5G, la documentation clinique assistée par l'IA et la montée en puissance des modèles de soins hybrides qui reposent sur une connectivité permanente. L'Amérique du Nord mène l'adoption grâce à une intégration mature des dossiers de santé électroniques, tandis que l'Asie-Pacifique enregistre la croissance la plus rapide, les initiatives de numérisation du secteur public subventionnant l'infrastructure de télésanté. La cybersécurité, la complexité de la conformité et l'inertie des PBX hérités restent des freins, mais la trajectoire globale continue de progresser à mesure que les plateformes démontrent des gains de productivité clairs et des améliorations de la sécurité des patients.

Principaux Enseignements du Rapport

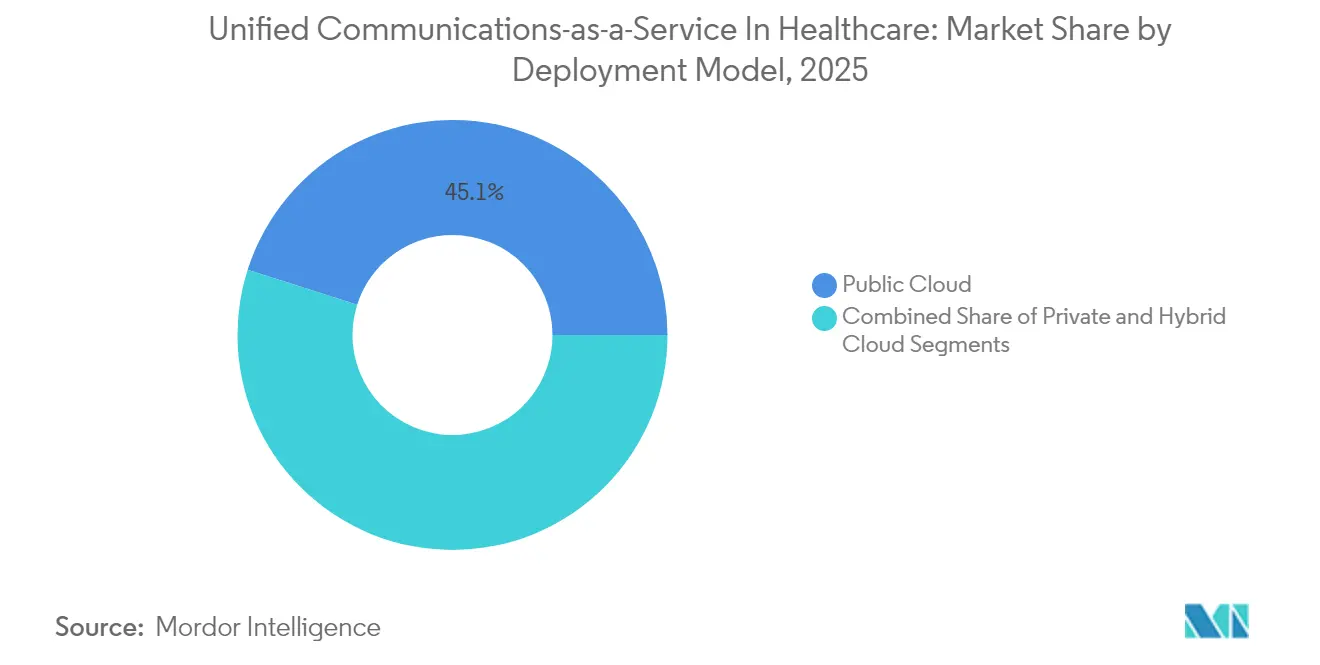

- Par modèle de déploiement, le segment Cloud Public a dominé avec 45,10% de la part de marché des Communications Unifiées en tant que Service dans le Secteur de la Santé en 2025 ; le segment Cloud Hybride devrait se développer à un CAGR de 16,70% jusqu'en 2031.

- Par composant, la Téléphonie/Voix a capturé 26,60% de la part de revenus en 2025, tandis que les Outils de Collaboration affichent le CAGR projeté le plus élevé à 17,90% jusqu'en 2031.

- Par application, les Communications et la Collaboration Cliniques représentaient 33,40% de la taille du marché des Communications Unifiées en tant que Service dans le Secteur de la Santé en 2025 ; la Télésanté et les Soins Virtuels progressent à un CAGR de 20,90% jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises détenaient 69,40% de la part du marché des Communications Unifiées en tant que Service dans le Secteur de la Santé en 2025, tandis que les PME devraient croître à un CAGR de 14,90% durant 2026-2031.

- Par utilisateur final, les Hôpitaux détenaient 40,70% de la part du marché des Communications Unifiées en tant que Service dans le Secteur de la Santé en 2025 ; les Agences de Soins à Domicile enregistrent la croissance la plus rapide à un CAGR de 18,80% jusqu'en 2031.

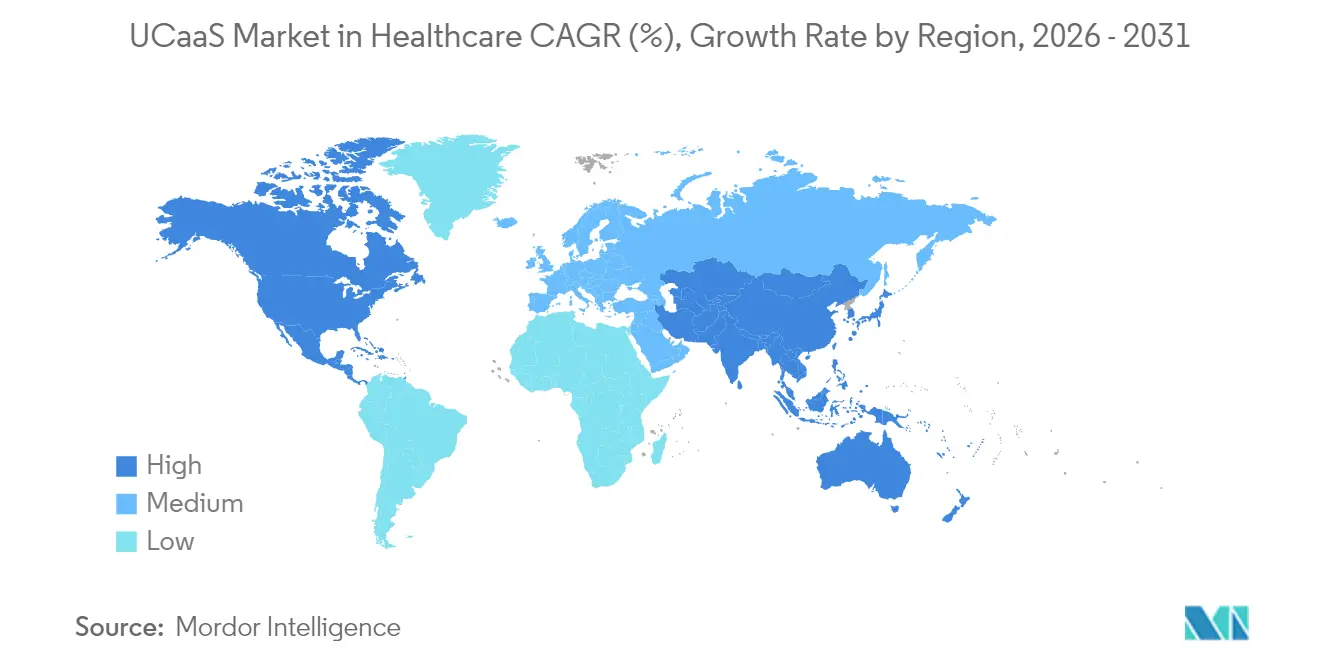

- Par géographie, l'Amérique du Nord a dominé avec 35,90% de part en 2025, tandis que l'Asie-Pacifique enregistre le CAGR régional le plus élevé à 13,40% sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Perspectives et Tendances des Communications Unifiées en tant que Service dans le Secteur de la Santé

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Expansion de la télésanté post-COVID-19 | +3.2% | Mondial (Amérique du Nord, Europe en tête) | Moyen terme (2-4 ans) |

| Modèle OPEX économique des UCaaS | +2.8% | Marchés mondiaux sensibles aux coûts | Court terme (≤ 2 ans) |

| Intégration avec les dossiers de santé électroniques et les flux de travail cliniques | +2.5% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Collaboration chirurgicale en RA activée par la périphérie 5G | +1.8% | Cœur Asie-Pacifique, extension vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Offres groupées de Conformité en tant que Service pour la HIPAA | +1.5% | Amérique du Nord, extension vers l'Europe | Court terme (≤ 2 ans) |

| Documentation clinique pilotée par l'IA et automatisation des flux de travail | +1.6% | Amérique du Nord, Europe, premiers adoptants en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion de la Télésanté Post-COVID-19

Les volumes élevés de télésanté se sont stabilisés, poussant les prestataires à consolider le trafic voix, vidéo et de surveillance à distance sur des plateformes uniques. Le coût moyen par consultation dans les soins virtuels diminue jusqu'à 17%, et les soignants rapportent une plus grande satisfaction au travail lorsque les flux de travail restent dans un environnement sécurisé unique.[2]HomeCare Magazine, "Avantages de l'Adoption de la Télésanté," homecaremag.com Les prestataires contractent désormais des médecins « virtualistes » qui exercent exclusivement en ligne, nécessitant une connectivité continue de qualité HIPAA pour les transferts et les escalades. L'intégration de l'analyse prédictive et du triage piloté par l'IA élève les téléconsultations d'événements épisodiques à des parcours de soins longitudinaux. La demande de messagerie contextuelle au sein des dossiers de santé électroniques croît en parallèle, sous-tendant de nouvelles opportunités pour les fournisseurs d'UCaaS capables de certifier l'interopérabilité.

Modèle OPEX Économique des UCaaS

Le passage d'un matériel PBX à forte intensité capitalistique à des UCaaS par abonnement libère des liquidités pour des investissements centrés sur le patient. Un réseau de santé communautaire de 40 sites a économisé 350 000 USD annuellement après avoir migré 2 000 employés vers RingCentral, un résultat qui se retrouve dans les systèmes multi-établissements cherchant à réduire les frais généraux de support. La structure de dépenses d'exploitation supprime les grands cycles de renouvellement, alignant les dépenses sur les volumes fluctuants de patients. Les directeurs financiers soumis à la pression du remboursement basé sur la valeur préfèrent des frais mensuels prévisibles aux dépenses en capital irrégulières. Les petits cabinets en bénéficient le plus car les fournisseurs cloud prennent en charge la maintenance, les correctifs de sécurité et la reprise après sinistre, abaissant la barrière en personnel pour des communications de niveau entreprise.

Intégration avec les Dossiers de Santé Électroniques et les Flux de Travail Cliniques

La messagerie contextuelle intégrée dans les interfaces des dossiers de santé électroniques élimine la saisie de données en double et réduit les erreurs de communication. Un hôpital tertiaire a réduit le temps de consultation de 50 minutes à seulement 3 minutes après avoir intégré les appels, la messagerie sécurisée et les liens de partage de fichiers directement dans son déploiement Cerner. Les API exposent les métadonnées des patients dans les fenêtres contextuelles d'appel, permettant un triage rapide et moins d'erreurs de transcription. Le routage automatisé des résultats de laboratoire et des notifications à l'équipe soignante diminue le risque de réadmission, tandis que les pistes d'audit satisfont aux obligations de journalisation de la HIPAA. La demande se déplace vers les fournisseurs proposant des connecteurs préconstruits pour Epic, Cerner et Meditech plutôt que de vendre des API génériques nécessitant un codage personnalisé.

Collaboration Chirurgicale en Réalité Augmentée Activée par la Périphérie 5G

Des procédures pilotes ont prouvé la faisabilité du mentorat chirurgical à distance en temps réel via les réseaux 5G. Dans un cas, des chirurgiens ont réalisé une thyroïdectomie avec guidage à distance via des liaisons 5G présentant une latence inférieure à 50 millisecondes. Les nœuds de périphérie traitent les images localement, tandis que les superpositions de réalité augmentée sont transmises en amont aux spécialistes distants. Les hôpitaux ruraux exploitent cette architecture pour éviter les transferts de patients et développer leurs lignes de services sans recruter de sous-spécialistes sur site. La croissance en Asie-Pacifique est prononcée, les consortiums public-privé finançant des couloirs d'hôpitaux intelligents 5G. L'impact à long terme se manifestera une fois que les payeurs auront ratifié les barèmes de remboursement pour le soutien chirurgical à distance.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Sécurité des données et préoccupations liées à la HIPAA | -2.1% | Principalement Amérique du Nord, extension mondiale | Court terme (≤ 2 ans) |

| PBX hérités et faible maturité numérique | -1.8% | Mondial, petits établissements | Moyen terme (2-4 ans) |

| Pression budgétaire liée aux soins basés sur la valeur | -1.4% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Dépendance fournisseur avec des piles UC verticales | -1.2% | Mondial, systèmes multi-établissements | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La Sécurité des Données et les Préoccupations liées à la HIPAA Créent des Barrières à l'Adoption

Le chiffrement des données au repos et en transit, l'application de contrôles d'accès granulaires et la signature d'accords d'associé commercial ajoutent des coûts et des délais. Les petites cliniques signalent des retards de projet de six à douze mois pendant que les équipes de sécurité valident les architectures cloud et cartographient les flux de données. Les pénalités en cas de violation peuvent dépasser 1,5 million USD par incident, élevant la perception du risque et favorisant les acteurs établis ayant de longs antécédents en matière de conformité. Les clouds mutualisés intensifient les inquiétudes concernant le mélange des dossiers patients, suscitant un intérêt pour les instances hybrides et dédiées malgré des prix plus élevés.

Les PBX Hérités et la Faible Maturité Numérique Freinent la Migration

Les télécopieurs et les téléphones analogiques restent intégrés dans les flux de travail cliniques, avec 75% des communications pré-pandémiques transitant encore par télécopie. La conversion de ces canaux exige un changement culturel autant que technique. Les prestataires doivent protéger les canaux de contact critiques pour l'activité pendant les périodes de basculement, ce qui nécessite souvent de faire fonctionner simultanément les anciens et les nouveaux systèmes. Les hôpitaux ruraux dépourvus de personnel informatique interne externalisent la migration, ce qui gonfle les coûts et ralentit le rythme. Les adaptateurs de protocoles personnalisés nécessaires pour les systèmes de bipeurs, d'appel infirmier et d'alarme compliquent davantage les évaluations du coût total.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Modèle de Déploiement : Le Cloud Hybride Équilibre Évolutivité et Contrôle

Le Cloud Public a dominé 2025 avec 45,10% de part du marché des Communications Unifiées en tant que Service dans le Secteur de la Santé, reflétant la préférence pour l'évolutivité à la demande et les mises à jour logicielles automatiques. Les grands réseaux de prestation de soins intégrés exploitent des centres de données mondiaux pour soutenir des équipes soignantes géographiquement dispersées, tandis que les start-ups profitent de la tarification à l'usage pour éviter les dépenses en capital. Les trajectoires du Cloud Hybride devraient se composer à un CAGR de 16,70%, le plus rapide dans la catégorie de déploiement, car les politiques de confidentialité et les lois sur la souveraineté des données obligent les prestataires à conserver les bases de données cliniques dans des coffres locaux. La taille du marché des Communications Unifiées en tant que Service dans le Secteur de la Santé pour le Cloud Hybride devrait atteindre 6,62 milliards USD d'ici 2031. Les prestataires hébergent généralement les enregistrements de détail des appels et les enregistrements sur site tout en déchargeant les charges de travail en temps réel vers le cloud. Cette disposition atténue la latence pour les codes d'urgence sur site et s'intègre aux ascenseurs, alarmes et passerelles de dispositifs médicaux qui restent derrière les pare-feux hospitaliers.

La demande de Cloud Privé reste de niche, concentrée dans les centres médicaux universitaires menant des essais cliniques à haut risque ou opérant sous des contraintes de défense nationale. Ces déploiements attirent un coût total plus élevé en raison du matériel dédié et des circuits opérateurs. Néanmoins, les options de services gérés qui regroupent des équipements de sécurité et une surveillance 24h/24 et 7j/7 abaissent les barrières à l'entrée. Certains prestataires adoptent une approche progressive : migrer d'abord les départements non cliniques tels que les ressources humaines et la facturation vers le Cloud Public, puis déplacer les charges de travail orientées patients une fois les modèles de gouvernance matures.

Par Composant : Les Outils de Collaboration Dépassent la Voix en Dynamique de Croissance

La Téléphonie/Voix a conservé 26,60% de part en 2025, soulignant le rôle durable de la voix pour les appels de code, les consultations et les opérations de standard. Cependant, les Outils de Collaboration occupent le devant de la scène avec un CAGR de 17,90%. Dans les réunions d'équipes multidisciplinaires, les cliniciens préfèrent désormais les salles de discussion permanentes, les espaces de partage de fichiers et les portails de réunion vidéo intégrés dans leur interface de dossier de santé électronique. La part de marché des Communications Unifiées en tant que Service dans le Secteur de la Santé pour les Outils de Collaboration devrait dépasser 31,80% d'ici 2031. Les fournisseurs se différencient en intégrant l'IA de prise de notes, la traduction automatique des langues et les tableaux blancs virtuels qui se connectent directement aux dossiers patients.

La Messagerie Unifiée converge la messagerie vocale, le courrier électronique et les SMS en une seule file d'attente, réduisant la dispersion de l'information. Les solutions de conférence intègrent des chariots de caméra haute définition et des périphériques de stéthoscope pour les visites virtuelles. L'Intégration des Centres de Contact reste essentielle à l'engagement omnicanal des patients, acheminant les résultats de laboratoire, les rappels de rendez-vous et les demandes de pharmacie via une file d'attente unifiée. La dynamique ici progresse à mesure que les prestataires mettent l'accent sur une expérience de qualité grand public pour fidéliser les patients dans le cadre du remboursement basé sur la valeur.

Par Application : La Télésanté et les Soins Virtuels Progressent Rapidement

Les Communications et la Collaboration Cliniques ont dominé 2025 avec une part de 33,40%, servant la messagerie urgente, l'échange sécurisé de fichiers et les alertes basées sur les rôles au sein des hôpitaux. Les applications de Télésanté et de Soins Virtuels progressent à un CAGR de 20,90%, portant la taille du marché des Communications Unifiées en tant que Service (UCaaS) dans le Secteur de la Santé pour ce sous-segment à 4,05 milliards USD d'ici 2031. Les facteurs moteurs comprennent les programmes de gestion des maladies chroniques qui reposent sur des suivis vidéo et des tableaux de bord de surveillance des patients à distance, ainsi que la parité de remboursement des payeurs pour les consultations virtuelles dans les principaux marchés.

Les flux de travail Administratifs et de Facturation utilisent les UCaaS pour automatiser la vérification des assurances, la collecte des co-paiements et le suivi des réclamations, réduisant les jours de comptes débiteurs. La Coordination des Interventions d'Urgence exploite les modules de notification de masse pour mobiliser les équipes de code et publier des avis de catastrophe. La Sensibilisation et l'Engagement des Patients automatise les rappels de vaccination, les incitations à l'adhérence médicamenteuse et le coaching de style de vie, démontrant des indicateurs de satisfaction améliorés dans les enquêtes CAHPS.

Par Taille d'Organisation : Les Petits Cabinets Accélèrent la Migration vers le Cloud

Les Grandes Entreprises (≥1 000 lits) détiennent 69,40% de part grâce à des cadres fournisseurs complexes qui intègrent les UCaaS dans des flux d'appels multi-sites. Ces institutions privilégient les accords de niveau de service en matière de disponibilité, le basculement géo-redondant et l'analyse avancée. En revanche, les PME affichent l'expansion la plus rapide à un CAGR de 14,90%, les offres groupées par abonnement démocratisant les fonctions d'entreprise. La part de marché des Communications Unifiées en tant que Service dans le Secteur de la Santé parmi les Petits Cabinets est en voie de dépasser 21,70% d'ici 2031.

Les scripts d'auto-provisionnement cloud permettent désormais à un cabinet de deux médecins d'activer des téléphones logiciels, des SMS et des extensions de télésanté en quelques minutes. Les petits prestataires utilisent ces outils pour concurrencer les grands systèmes grâce à une prise de rendez-vous plus rapide et une couverture plus large en dehors des heures d'ouverture. Les Entreprises de Taille Moyenne occupent le terrain intermédiaire, adoptant des migrations progressives pour maintenir la discipline budgétaire tout en modernisant les installations auxiliaires telles que les centres d'imagerie.

Par Utilisateur Final : Les Agences de Soins à Domicile Transforment les Modèles de Prestation

Les Hôpitaux ont conservé 40,70% de part en 2025, devant tout autre groupe d'utilisateurs finaux. Ils nécessitent une sécurité de niveau entreprise, des trunks redondants et des intégrations d'appel infirmier. Les Agences de Soins à Domicile connaissent la croissance la plus rapide à un CAGR de 18,80%, portées par le vieillissement démographique, les incitations des payeurs pour les soins à domicile et la nécessité d'un triage continu par les infirmières de terrain. La taille du marché des Communications Unifiées en tant que Service dans le Secteur de la Santé allouée aux soins à domicile devrait tripler d'ici 2031, les agences élargissant leurs zones de couverture sans ajouter d'établissements physiques.

Les Cliniques et Cabinets Médicaux exploitent les fonctionnalités de répondeur automatique pour trier les appels entrants. Les Centres de Chirurgie Ambulatoire intègrent la vidéo haute définition avec des tableaux de bord péri-opératoires pour la coordination des sorties le jour même. Les Établissements de Soins de Longue Durée privilégient les alertes de détection de chutes, tandis que les Centres de Diagnostic et d'Imagerie intègrent les confirmations de rendez-vous et la livraison des résultats via la messagerie sécurisée.

Analyse Géographique

L'Amérique du Nord a contribué à hauteur de 35,90% des revenus de 2025, portée par des mandats HIPAA bien établis, l'omniprésence des dossiers de santé électroniques et des pilotes d'IA agressifs. Le DAX Copilot de Microsoft est déployé dans plus de 400 réseaux de prestataires, générant 9,5 millions de notes de consultation et validant la reconnaissance vocale de qualité clinique à grande échelle. Les prestataires exploitent la couverture haut débit et 5G mature pour les téléconsultations en unité et la mutualisation des ressources entre établissements. Les flexibilités fédérales pour le remboursement de la télésanté, prolongées jusqu'en 2026, renforcent davantage la dépendance au cloud.

L'Asie-Pacifique mène en dynamique de croissance à un CAGR de 13,40%. Les pilotes d'hôpitaux intelligents du secteur public en Thaïlande, en Corée du Sud et en Chine illustrent la télémétrie d'ambulance activée par la 5G et le triage basé sur l'IA qui réduisent le délai de traitement des images de 15 minutes à 25 secondes. La diversité régionale des lois sur la confidentialité cultive la demande de paramètres de résidence des données configurables et d'options d'opérateur propre au sein des piles UCaaS. Les intégrateurs de systèmes locaux regroupent la consultance en conformité, rendant l'adoption moins intimidante pour les cliniques de niveau intermédiaire.

L'Europe maintient une croissance stable à un chiffre moyen, soutenue par les initiatives de santé numérique et les objectifs de partage transfrontalier des données dans l'Espace Européen des Données de Santé. La législation française sur la téléconsultation a élargi l'éligibilité au travail à distance pour les cliniciens, stimulant la demande de canaux vidéo sécurisés. Les obligations du RGPD poussent l'intérêt vers les déploiements hybrides, où les charges utiles de communication restent dans les centres de données régionaux. Les feuilles de route des fournisseurs font de plus en plus référence aux architectures « conformes à l'arrêt Schrems II » pour séduire les hôpitaux publics.

Paysage Concurrentiel

Le marché est modérément fragmenté, avec des géants des communications d'entreprise et des spécialistes de niche en compétition pour les budgets du secteur de la santé. Microsoft, Cisco et RingCentral exploitent de larges infrastructures cloud et des pipelines d'IA pour cibler les grands systèmes de santé, regroupant voix, réunions et transcription par apprentissage automatique. L'acquisition de Splunk par Cisco pour 28 milliards USD a injecté des capacités d'observabilité et de détection des menaces dans sa plateforme, renforçant son attrait auprès des équipes informatiques hospitalières averses au risque. TigerConnect conserve le leadership dans les communications cliniques pures, servant plus de 7 000 établissements avec des interfaces optimisées pour les flux de travail.

Les partenariats stratégiques stimulent la différenciation. RingCentral s'associe à Zayo pour des sous-couches fibre résilientes tout en co-développant des versions bêta d'engagement de la main-d'œuvre prêtes pour la HIPAA avec Verint. Le partenariat de 8x8 avec SpinSci intègre des chatbots IA dans les modules Epic et Cerner, réduisant de 43 secondes chaque appel de vérification des patients et générant six heures d'économies de temps du personnel par jour. Les nouveaux entrants sur le marché mettent en avant les résumés de sortie générés par l'IA et les appels automatisés d'autorisation préalable comme innovations dans des espaces non encore exploités.

La pression sur les prix s'intensifie dans un contexte de convergence des fournisseurs vers la parité des fonctionnalités. Les prestataires évaluent les coûts de migration, la profondeur d'intégration et la transparence de la feuille de route plutôt que le prix brut des licences. Les architectures de référence qui présentent des gains de productivité tangibles tels que l'IA de prise de notes ou la qualité vidéo optimisée en périphérie exercent une influence disproportionnée sur les décisions d'achat. À mesure que la consolidation se poursuit, les fournisseurs de premier rang devraient acquérir des spécialistes de niche en sécurité cloud ou en automatisation des flux de travail pour compléter leurs offres.

Leaders des Communications Unifiées en tant que Service dans le Secteur de la Santé

Ring Central Inc.

8X8 Inc.

Verizon Communications Inc.

Comcast Corporation

Vonage Holdings Inc. (Ericsson)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans l'Industrie

- Avril 2025 : 8x8 a lancé l'Orchestrateur IA pour combiner les flux de décision entre plusieurs bots IA, renforçant l'automatisation de l'engagement des patients dans les flux de travail Epic.

- Mars 2025 : 8x8 a obtenu une note 5 étoiles dans le Guide des Programmes Partenaires CRN 2025, soulignant son expansion axée sur les canaux dans le secteur de la santé.

- Février 2025 : 8x8 s'est associé à SpinSci pour intégrer l'automatisation d'assistance aux patients consciente des dossiers de santé électroniques dans sa suite de centres de contact, économisant aux prestataires six heures de temps du personnel par jour.

- Février 2025 : Zoom a investi dans Suki pour enrichir la documentation des cliniciens avec l'IA vocale, élargissant son empreinte dans le secteur de la santé.

Périmètre du Rapport sur les Communications Unifiées en tant que Service dans le Secteur de la Santé

Le Rapport sur les Communications Unifiées en tant que Service dans le Secteur de la Santé est Segmenté par Modèle de Déploiement (Cloud Public, Cloud Privé et Cloud Hybride), Composant (Téléphonie / Voix, Messagerie Unifiée, Conférence, Outils de Collaboration et Intégration des Centres de Contact), Application (Communications et Collaboration Cliniques, Télésanté et Soins Virtuels, Administratif et Facturation, Coordination des Interventions d'Urgence et Sensibilisation et Engagement des Patients), Taille d'Organisation (Grandes Entreprises et Petites et Moyennes Entreprises), Utilisateur Final (Hôpitaux, Cliniques et Cabinets Médicaux, Centres de Chirurgie Ambulatoire, Établissements de Soins de Longue Durée, Centres de Diagnostic et d'Imagerie et Agences de Soins à Domicile) et Géographie (Amérique du Nord, Europe, Amérique du Sud, Asie-Pacifique et Moyen-Orient et Afrique). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Cloud Public |

| Cloud Privé |

| Cloud Hybride |

| Téléphonie / Voix |

| Messagerie Unifiée |

| Conférence |

| Outils de Collaboration |

| Intégration des Centres de Contact |

| Communications et Collaboration Cliniques |

| Télésanté et Soins Virtuels |

| Administratif et Facturation |

| Coordination des Interventions d'Urgence |

| Sensibilisation et Engagement des Patients |

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| Hôpitaux |

| Cliniques et Cabinets Médicaux |

| Centres de Chirurgie Ambulatoire |

| Établissements de Soins de Longue Durée |

| Centres de Diagnostic et d'Imagerie |

| Agences de Soins à Domicile |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par Modèle de Déploiement | Cloud Public | ||

| Cloud Privé | |||

| Cloud Hybride | |||

| Par Composant | Téléphonie / Voix | ||

| Messagerie Unifiée | |||

| Conférence | |||

| Outils de Collaboration | |||

| Intégration des Centres de Contact | |||

| Par Application | Communications et Collaboration Cliniques | ||

| Télésanté et Soins Virtuels | |||

| Administratif et Facturation | |||

| Coordination des Interventions d'Urgence | |||

| Sensibilisation et Engagement des Patients | |||

| Par Taille d'Organisation | Grandes Entreprises | ||

| Petites et Moyennes Entreprises | |||

| Par Utilisateur Final | Hôpitaux | ||

| Cliniques et Cabinets Médicaux | |||

| Centres de Chirurgie Ambulatoire | |||

| Établissements de Soins de Longue Durée | |||

| Centres de Diagnostic et d'Imagerie | |||

| Agences de Soins à Domicile | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des Communications Unifiées en tant que Service dans le Secteur de la Santé ?

Le marché est évalué à 5,83 milliards USD en 2026.

À quelle vitesse le marché des Communications Unifiées en tant que Service dans le Secteur de la Santé va-t-il croître jusqu'en 2031 ?

Il est prévu de se développer à un CAGR de 11,62%, atteignant 10,11 milliards USD d'ici 2031.

Quel modèle de déploiement affiche la croissance la plus élevée ?

Le Cloud Hybride enregistre la trajectoire la plus rapide à un CAGR de 16,70%.

Quel domaine d'application se développe le plus rapidement ?

La Télésanté et les Soins Virtuels mènent avec un CAGR de 20,90%, les soins virtuels devenant courants.

Dernière mise à jour de la page le: