Tamanho e Participação do Mercado de Ultracapacitores

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.78 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.22 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.05% CAGR |

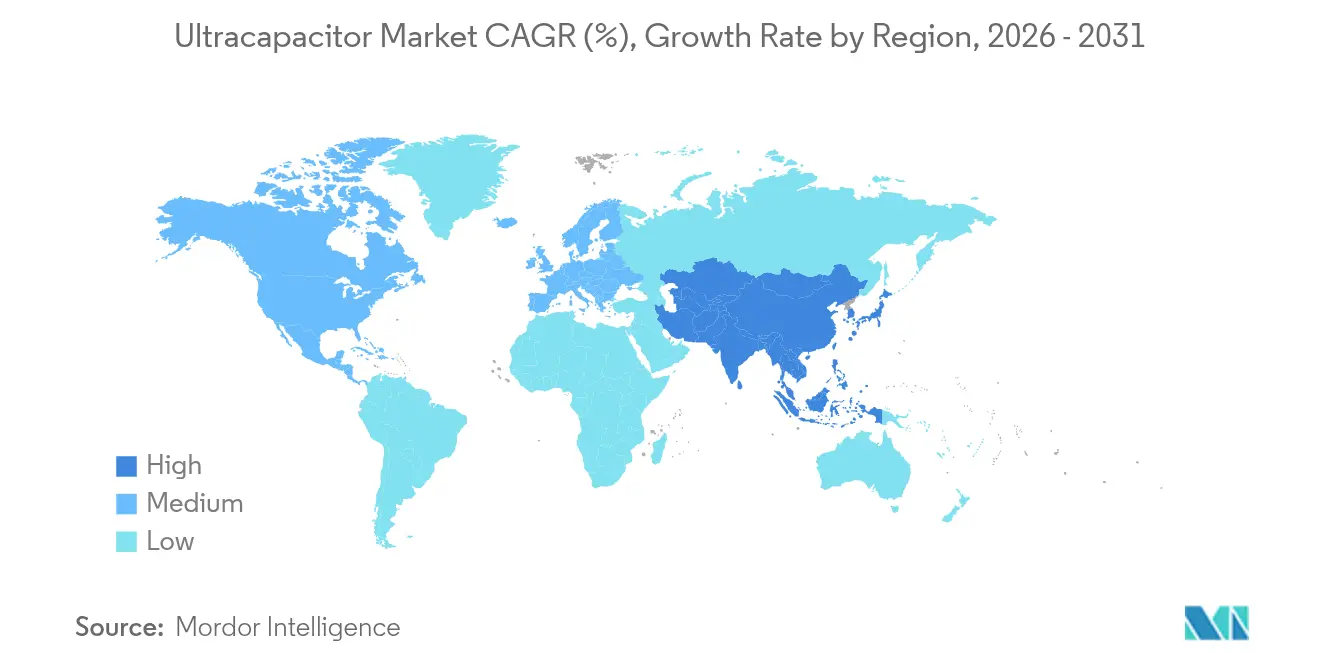

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ultracapacitores por Mordor Intelligence

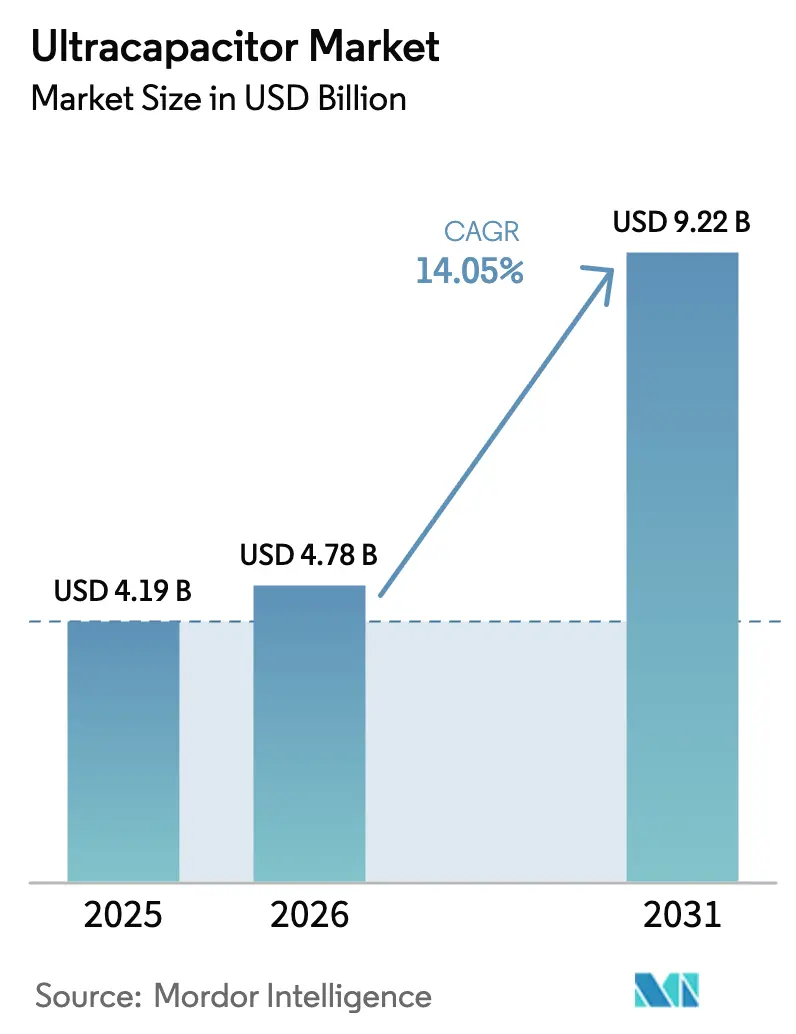

O tamanho do Mercado de Ultracapacitores foi avaliado em USD 4,19 bilhões em 2025 e estima-se que cresça de USD 4,78 bilhões em 2026 para atingir USD 9,22 bilhões até 2031, a um CAGR de 14,05% durante o período de previsão (2026-2031).

Este crescimento reflete a capacidade comprovada da tecnologia de oferecer durabilidade de milhões de ciclos e picos instantâneos de potência que as baterias convencionais não conseguem igualar. A forte demanda provém da frenagem regenerativa de veículos elétricos, da regulação de frequência da rede elétrica e da automação industrial, todos os quais exigem desempenho rápido de carga e descarga. Os fabricantes estão ampliando linhas de produção automatizadas, integrando materiais de eletrodo proprietários e formando arquiteturas de armazenamento híbrido que combinam ultracapacitores com baterias de íons de lítio. Essas iniciativas encurtam os períodos de retorno do investimento, reduzem os custos de manutenção e posicionam o mercado de ultracapacitores para maior penetração nos setores de transporte, energia e manufatura.

Principais Conclusões do Relatório

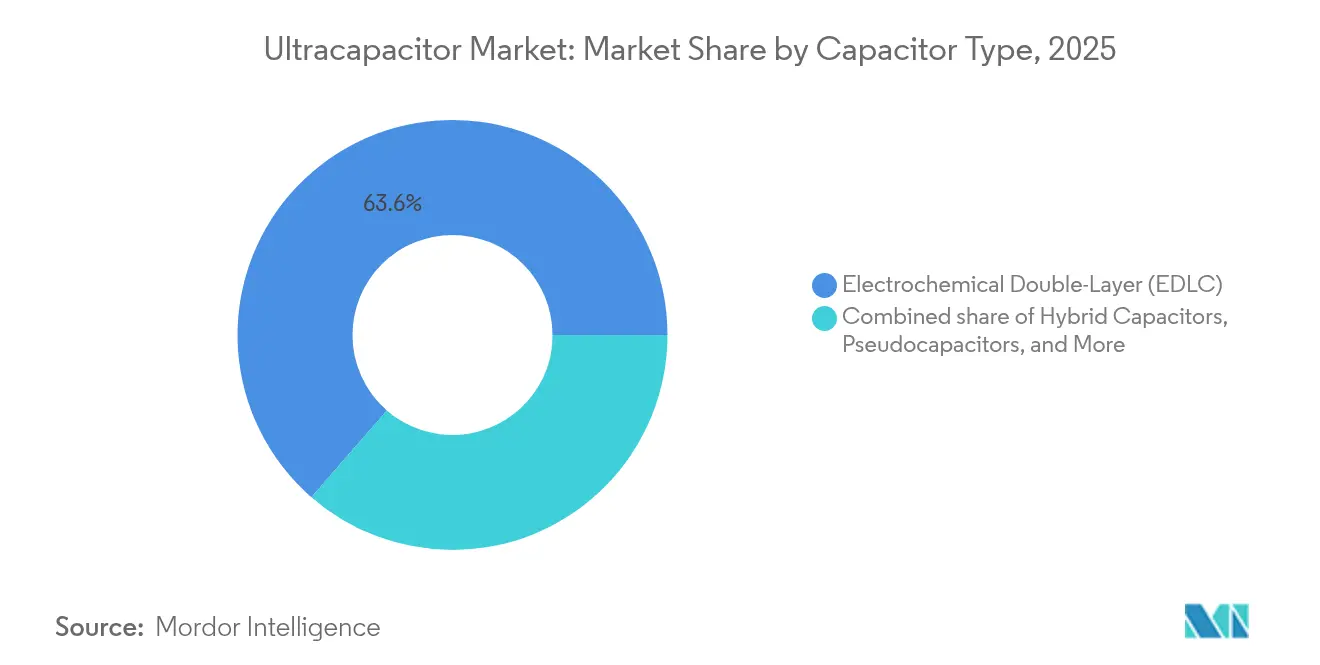

- Por tipo de capacitor, os Capacitores de Dupla Camada Eletroquímica detinham 63,60% da participação do mercado de ultracapacitores em 2025, enquanto os Capacitores Híbridos têm projeção de registrar um CAGR de 19,50% até 2031.

- Por classificação de tensão do módulo, o segmento de 25-50 V representou 37,15% do tamanho do mercado de ultracapacitores em 2025, ao passo que os módulos de 50-100 V devem crescer a um CAGR de 17,35%.

- Por material de eletrodo, os eletrodos de carbono ativado lideraram com 69,85% de participação do mercado de ultracapacitores em 2025; os materiais de grafeno têm previsão de expansão a um CAGR de 25,32% até 2031.

- Por setor de uso final, o setor automotivo e de transporte capturou 36,45% da receita em 2025, enquanto os equipamentos industriais estão no caminho para registrar o maior CAGR de 16,95% até 2031.

- Por geografia, a região Ásia-Pacífico comandou 44,05% do mercado de ultracapacitores em 2025 e deve permanecer a região de crescimento mais rápido, com um CAGR de 15,25%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Ultracapacitores

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento da demanda por veículos elétricos | 3.20% | Global, com Ásia-Pacífico e América do Norte liderando | Médio prazo (2-4 anos) |

| Integração de renováveis à rede elétrica | 2.80% | Global, particularmente Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Avanços em materiais de eletrodo | 2.10% | Global, P&D concentrado na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Boom de retrofits de passo em turbinas eólicas | 1.90% | Europa e América do Norte, expandindo-se para Ásia-Pacífico | Médio prazo (2-4 anos) |

| Adoção de KERS em robôs industriais | 1.60% | Ásia-Pacífico como núcleo, com expansão para Europa e América do Norte | Médio prazo (2-4 anos) |

| Incentivos à eletrificação ferroviária | 1.40% | Europa e Ásia-Pacífico, corredores seletivos na América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da demanda por veículos elétricos

O crescimento das vendas de veículos elétricos gera uma demanda sem precedentes por módulos de ultracapacitores em sistemas de frenagem regenerativa e de armazenamento híbrido de energia. A implantação da Skeleton Technologies na Série IndyCar da NTT demonstrou um aumento de 60 cavalos de potência entregue em ciclos de 4,5 segundos, validando a capacidade de pico de potência em escala. As arquiteturas de veículos estão migrando para plataformas de 800 V, uma faixa de tensão que se alinha bem com a baixa resistência interna e o rápido rendimento de potência dos ultracapacitores. Os fabricantes de automóveis estão cada vez mais especificando pacotes híbridos que alocam transientes para ultracapacitores enquanto reservam a descarga sustentada para as baterias, o que prolonga a vida útil das baterias e melhora a eficiência geral do trem de força.

Integração de renováveis à rede elétrica

Os operadores de serviços públicos exigem resposta em frações de segundo para equilibrar a produção variável de energia solar e eólica. O sistema de supercapacitores de 5 MW do China Huaneng Group na Usina de Luoyuan demonstrou uma resposta de regulação de frequência 14 vezes mais rápida do que as soluções convencionais. A plataforma E-STATCOM da Siemens Energy alcança capacidade de ciclagem de 75 MW por até duas décadas, oferecendo suporte de potência ativa e reativa.[1]Genkina, Dina, "Os Supercapacitores Virão em Auxílio da IA?," spectrum.ieee.org2671883490. Os operadores de transmissão europeus começaram a padronizar componentes de ultracapacitores nas interconexões de parques eólicos, citando vidas úteis de ciclagem que superam as das alternativas de íons de lítio e reduzem os custos do ciclo de vida.

Avanços em materiais de eletrodo

As equipes de P&D estão fechando a lacuna histórica de densidade de energia usando novos carbonos nanoestruturados. CAP-XX e Ionic Industries estão industrializando designs de óxido de grafeno reduzido que visam aproximar-se da densidade de energia de baterias de chumbo-ácido sem sacrificar a entrega de potência dos ultracapacitores. Pesquisadores da Universidade de Houston registraram uma densidade de energia de 75 J/cm³ com materiais bidimensionais, o maior valor já alcançado para dielétricos poliméricos. Escalar essas descobertas laboratoriais para a produção em massa automatizada continua sendo o principal obstáculo, mas promete ampliar a aplicabilidade dos ultracapacitores para funções de maior duração.

Incentivos à eletrificação ferroviária

Os corredores ferroviários eletrificados demandam soluções de tamponamento de energia para frenagem regenerativa, estabilização de tensão e alimentação de estações. Programas de políticas na Europa e na Ásia alocam recursos públicos para instalações de recuperação de energia que incluem bancos de ultracapacitores, citando um custo de ciclo de vida 30% menor em comparação com opções exclusivamente baseadas em baterias.[2]Agência Ferroviária Europeia, "Armazenamento de Energia na Eletrificação Ferroviária," era.europa.eu As perspectivas de longo prazo estão vinculadas a atualizações de infraestrutura previstas até 2030.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto custo USD/Wh em relação a íons de lítio | -2.40% | Global, mais pronunciado em aplicações sensíveis ao custo | Curto prazo (≤ 2 anos) |

| Baixa densidade de energia | -1.80% | Global, limitando aplicações de armazenamento de longa duração | Médio prazo (2-4 anos) |

| Escassez de fornecimento de carbono ativado | -1.20% | Global, com fornecimento concentrado na Ásia | Curto prazo (≤ 2 anos) |

| Ausência de normas de segurança harmonizadas | -0.90% | Global, fragmentação regulatória entre regiões | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto custo USD/Wh em relação a íons de lítio

Embora os módulos de ultracapacitores se destaquem na entrega de potência, seu preço em USD por quilowatt-hora permanece bem acima dos pacotes de baterias de commodities. O Departamento de Energia dos Estados Unidos lista a redução de custos como a maior barreira à adoção, apesar de demonstrar paridade no custo total de propriedade em infraestruturas de alto ciclo.[3]Departamento de Energia dos Estados Unidos, "Roteiro de Ultracapacitores 2025," energy.gov A análise da Eaton sobre retrofits de UPS em data centers conclui que a eliminação dos ciclos de substituição de baterias compensa o custo inicial mais elevado em cinco anos. Os fornecedores, portanto, concentram-se na automação e em fontes de carbono de baixo custo para comprimir as despesas de capital nos próximos dois anos.

Ausência de normas de segurança harmonizadas

Os marcos de certificação regionais variam, resultando em testes redundantes e aumento dos custos de conformidade. Os organismos do setor defendem o alinhamento com a IEC 62391, mas a harmonização completa deve levar vários anos, o que pesará ligeiramente sobre o crescimento do mercado de ultracapacitores em setores regulamentados.[4]IEC, "Visão Geral da Norma 62391," iec.ch

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Capacitor: Formatos híbridos superam os EDLCs consolidados

Os Capacitores de Dupla Camada Eletroquímica representaram 63,60% da participação do mercado de ultracapacitores em 2025 e continuam essenciais para o tamponamento de potência automotivo e industrial. Os Capacitores Híbridos, no entanto, têm projeção de registrar um CAGR de 19,50% até 2031, resultado impulsionado pela sua capacidade de reduzir a lacuna de densidade de energia em relação às baterias sem comprometer a durabilidade de ciclagem. O tamanho do mercado de ultracapacitores vinculado aos formatos híbridos está, portanto, posicionado para dobrar a receita atual até o final da década.

Os pseudocapacitores e os capacitores de íons de lítio cumprem funções de nicho onde assinaturas eletroquímicas únicas são necessárias, como backup em aviônica e retificadores de telecomunicações. A instalação SuperBattery de EUR 600 milhões da Skeleton Technologies destaca como as arquiteturas híbridas combinam o melhor da ciência de íons de lítio e de supercapacitores para atender às necessidades de energia e potência em um único alojamento modular.

Por Classificação de Tensão do Módulo: Dominância da faixa intermediária encontra crescente demanda por 800 V

Os módulos classificados em 25-50 V asseguraram 37,15% do mercado de ultracapacitores em 2025, atendendo aos veículos mild-hybrid de 48 V atuais e a uma multiplicidade de acionamentos industriais. No entanto, os módulos na faixa de 50-100 V têm previsão de crescer a um CAGR de 17,35% à medida que os fabricantes de automóveis migram para conjuntos de propulsão de 800 V e os projetistas de redes demandam buffers de tensão mais elevada. O tamanho do mercado de ultracapacitores associado a essa faixa se expandirá mais rapidamente, refletindo projetos de sistemas que reduzem os requisitos de corrente e a massa de fiação.

A eletrônica de consumo continua a especificar peças abaixo de 25 V para flashes de câmera e pontes de falha de energia em IoT, enquanto módulos com tensões acima de 100 V atendem a aplicações como elevação de guindastes, subestações ferroviárias e plataformas STATCOM. A arquitetura de célula de 3,0 V da Maxwell Technologies reduz a contagem de séries por pacote, melhorando a manutenibilidade e elevando as temperaturas ambiente permissíveis.

Por Material de Eletrodo: O grafeno emerge da P&D para a produção

O carbono ativado representou 69,85% da participação do mercado de ultracapacitores em 2025, impulsionado pela sua eficiência de custo e maturidade. Ainda assim, as variantes de grafeno e grafeno curvo estão posicionadas para um CAGR de 25,32%, impulsionadas pela sua condutividade superior e porosidade ajustável, que melhoram tanto o desempenho de potência quanto o de energia. Essa mudança remodelará as alocações futuras do tamanho do mercado de ultracapacitores entre materiais convencionais e de próxima geração.

Os eletrodos de óxido metálico e de polímero condutor atendem a segmentos de menor volume em dispositivos médicos e eletrônicos flexíveis, onde o fator de forma supera o custo. A SGL Carbon registrou um salto de 10,4% na receita de grafite especial, impulsionado em parte por clientes de armazenamento de energia, sinalizando impulso a montante nas cadeias de suprimento de carbono avançado.

Por Setor de Uso Final: Equipamentos industriais aceleram além da dependência automotiva

O setor automotivo e de transporte deteve 36,45% da receita do mercado de ultracapacitores em 2025, à medida que a integração da frenagem regenerativa se tornou padrão nos trens de força híbridos. Os equipamentos industriais, no entanto, devem registrar o CAGR mais rápido de 16,95% até 2031, impulsionados pela robótica, maquinário de elevação e retrofits de linhas de manufatura que aproveitam a energia de frenagem. O tamanho do mercado de ultracapacitores associado às implantações industriais diversificará, portanto, os fluxos de receita para além dos volumes cíclicos de veículos.

A eletrônica de consumo mantém uma demanda estável por energia de backup, enquanto o setor de energia e eletricidade apoia-se em ultracapacitores para inércia da rede e suporte de tensão. Os segmentos aeroespacial, de defesa e médico permanecem nichos menores, porém vitais, que enfatizam confiabilidade incomparável e longa vida útil de ciclo.

Análise Geográfica

A Ásia-Pacífico capturou 44,05% da participação do mercado de ultracapacitores em 2025 e tem projeção de sustentar um CAGR de 15,25% até 2031. O comissionamento da estação de supercapacitores de 5 MW de Luoyuan pela China ilustra a expansão de infraestrutura apoiada por políticas públicas. Os líderes em eletrônica do Japão aproveitam décadas de expertise em capacitores, enquanto os conglomerados sul-coreanos estendem soluções de pilha para armazenamento estacionário. A adoção antecipada de sistemas híbridos de armazenamento de energia, ampla capacidade de manufatura e subsídios favoráveis a veículos elétricos combinam-se para consolidar a liderança regional.

A América do Norte ocupa o segundo lugar em receita, ancorada pela inovação tecnológica e pela modernização da rede elétrica. Os programas do Departamento de Energia visam reduzir custos e incentivar a manufatura doméstica, projetando que a implantação de ultracapacitores aumentará de USD 1,5 bilhão em 2021 para USD 15 bilhões até 2030. O Canadá aproveita a resiliência dos ultracapacitores em baixas temperaturas para microrredes remotas, enquanto a cadeia de suprimentos automotiva em expansão do México cria novos bolsões de demanda.

A Europa enfatiza a sustentabilidade e os impulsionadores regulatórios. Os contratos de passo de turbina da Skeleton Technologies e as diretivas da União Europeia que proíbem o chumbo-ácido em renováveis impulsionam os retrofits de ultracapacitores. As empresas alemãs de automação industrial estão adicionando módulos de recuperação de energia com ultracapacitores às linhas de prensas, e as concessionárias nórdicas estão incorporando supercapacitores em redes de alta penetração renovável para estabilizar a frequência. O foco da região na economia circular favorece as vantagens de longa vida útil e reciclabilidade dos ultracapacitores.

Cenário Competitivo

O mercado de ultracapacitores é moderadamente fragmentado. Pioneiros europeus, como a Skeleton Technologies, competem com a Maxwell Technologies (agora sob a Tesla), a CAP-XX e uma gama de produtores asiáticos focados em custo. A diferenciação competitiva baseia-se em químicas de eletrodo patenteadas, fluxos de produção automatizados e integração de embalagens específicas para cada aplicação.

A Skeleton Technologies investiu EUR 600 milhões em uma fábrica SuperBattery na França, com previsão de início de operação em 2027, marcando uma das maiores expansões de capacidade do setor. A Tesla aproveita a expertise de eletrodo seco da Maxwell para aprimorar suas linhas de baterias, sublinhando a interação estratégica entre os roteiros de ultracapacitores e de íons de lítio.

Os fornecedores de médio porte buscam a integração vertical, oferecendo módulos completos para energia eólica, ferroviária e robôs industriais. As restrições na cadeia de suprimentos de carbono ativado e uma mudança em direção ao grafeno abrem janelas para novos entrantes que assegurem diversificação de matérias-primas ou licenciem processos avançados de carbono. Ao longo do horizonte de previsão, a profundidade de propriedade intelectual, as garantias de vida útil de ciclo e a capacidade de atender tanto contas automotivas quanto de rede elétrica definirão as trajetórias de participação de mercado.

Líderes do Setor de Ultracapacitores

Skeleton Technologies

Maxwell Technologies

LS Mtron

Panasonic Corporation

Eaton Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Skeleton Technologies inaugurou um centro de P&D na Universidade LUT, na Finlândia, para acelerar o refinamento da química SuperBattery.

- Abril de 2025: CAP-XX e Ionic Industries lançaram uma joint venture voltada para supercapacitores de óxido de grafeno.

- Novembro de 2024: A Ultralife Corporation adquiriu a Electrochem Solutions por USD 50 milhões, ampliando as capacidades em ultracapacitores.

- Julho de 2024: A Skeleton Technologies implantou supercapacitores no Sistema Híbrido de Recuperação de Energia da Série IndyCar da NTT.

Escopo do Relatório Global do Mercado de Ultracapacitores

Um ultracapacitor, também conhecido como supercapacitor ou capacitor eletroquímico, é um dispositivo de armazenamento de energia que preenche a lacuna entre os capacitores convencionais e as baterias recarregáveis. Ele armazena energia por meio da separação de cargas elétricas em um campo elétrico, de forma semelhante a um capacitor padrão, mas com densidade de energia muito maior. Os ultracapacitores podem carregar e descarregar rapidamente, fornecer alta saída de potência e têm longa vida útil com degradação mínima ao longo de muitos ciclos. Ao contrário das baterias, que dependem de reações químicas, os ultracapacitores armazenam energia eletrostaticamente, permitindo uma transferência de energia mais rápida.

O estudo acompanha a receita gerada pela venda de ultracapacitores por diversos fabricantes em todo o mundo. Ele também rastreia os principais parâmetros de mercado, os influenciadores de crescimento subjacentes e os principais fabricantes que operam no setor, o que sustenta as estimativas de mercado e as taxas de crescimento ao longo do período de previsão. O estudo analisa ainda o impacto geral dos fatores macroeconômicos sobre o mercado. O escopo do relatório abrange o dimensionamento e as previsões de mercado para os diversos segmentos de mercado.

O mercado de ultracapacitores é segmentado por tipo (ultracapacitores eletrostáticos, pseudocapacitores e capacitores híbridos), por vertical de usuário final (automotivo e transporte, eletrônica de consumo, energia e eletricidade, manufatura industrial, aeroespacial e defesa e outros) e por geografia (América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Dupla Camada Eletroquímica (EDLC) |

| Pseudocapacitores |

| Capacitores Híbridos |

| Capacitores de Íons de Lítio |

| Até 25 V |

| 25 a 50 V |

| 50 a 100 V |

| Acima de 100 V |

| Carbono ativado |

| Grafeno/Grafeno Curvo |

| Óxido metálico |

| Polímero condutor |

| Automotivo e Transporte |

| Eletrônica de Consumo |

| Energia e Eletricidade |

| Equipamentos Industriais |

| Aeroespacial e Defesa |

| Dispositivos Médicos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo de Capacitor | Dupla Camada Eletroquímica (EDLC) | |

| Pseudocapacitores | ||

| Capacitores Híbridos | ||

| Capacitores de Íons de Lítio | ||

| Por Classificação de Tensão do Módulo | Até 25 V | |

| 25 a 50 V | ||

| 50 a 100 V | ||

| Acima de 100 V | ||

| Por Material de Eletrodo | Carbono ativado | |

| Grafeno/Grafeno Curvo | ||

| Óxido metálico | ||

| Polímero condutor | ||

| Por Setor de Uso Final | Automotivo e Transporte | |

| Eletrônica de Consumo | ||

| Energia e Eletricidade | ||

| Equipamentos Industriais | ||

| Aeroespacial e Defesa | ||

| Dispositivos Médicos | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado do mercado de ultracapacitores até 2031?

O tamanho do mercado de ultracapacitores tem previsão de atingir USD 9,22 bilhões até 2031.

Qual tipo de capacitor está crescendo mais rapidamente?

Os Capacitores Híbridos têm projeção de crescer a um CAGR de 19,50%, o mais rápido entre todos os tipos.

Qual região lidera o mercado de ultracapacitores?

A Ásia-Pacífico lidera com 44,05% de participação de mercado em 2025 e deve manter o maior CAGR regional.

Qual restrição mais afeta a adoção de ultracapacitores?

O alto custo em dólares por watt-hora em comparação com as baterias de íons de lítio continua sendo a restrição de curto prazo mais significativa, embora estudos de custo total de propriedade mostrem que essa lacuna está se estreitando.

Por que os ultracapacitores são usados junto com baterias em veículos elétricos?

Os ultracapacitores lidam com picos rápidos de potência para frenagem regenerativa, reduzindo o estresse das baterias e prolongando sua vida útil.

Como os materiais de grafeno estão influenciando o desempenho dos ultracapacitores?

Os eletrodos de grafeno melhoram a condutividade e a densidade de energia, possibilitando dispositivos de próxima geração que preenchem a lacuna entre potência e energia enquanto preservam a vida útil de ciclo.

Página atualizada pela última vez em: