Tamanho e Participação do Mercado de Equipamentos para Fabricação de Baterias

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 18.02 Bilhões de dólares |

| Tamanho do Mercado (2031) | 23.43 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.41% CAGR |

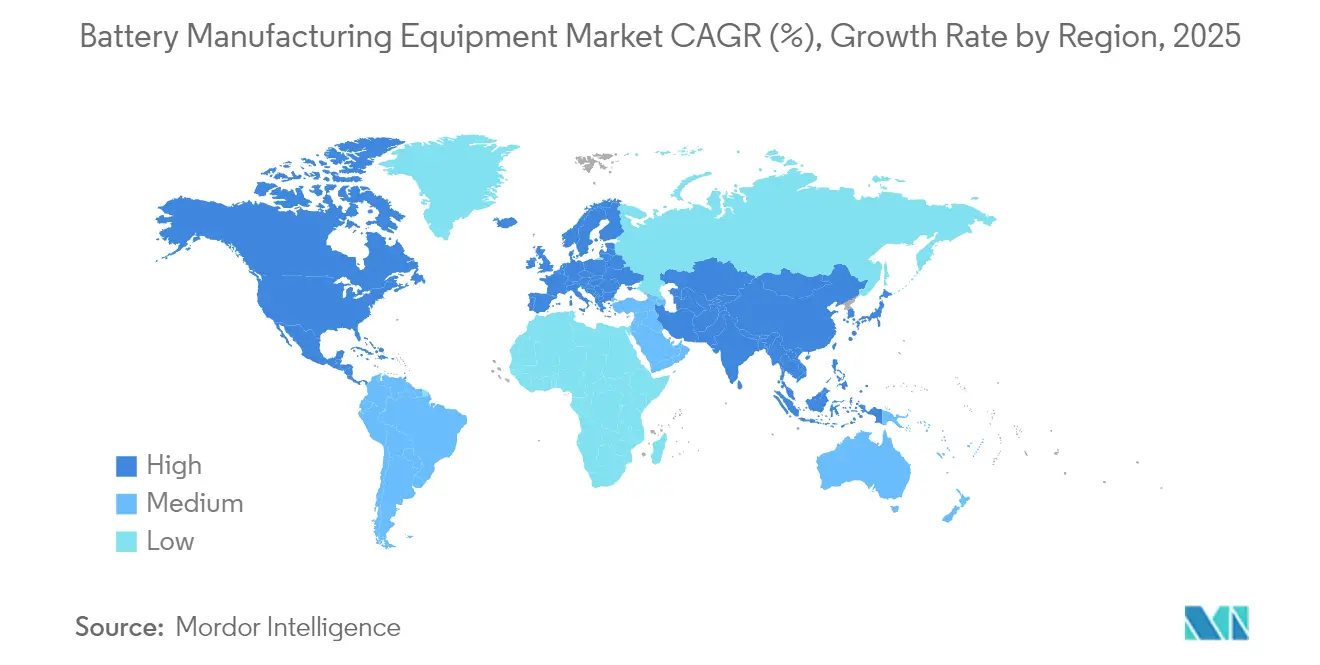

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

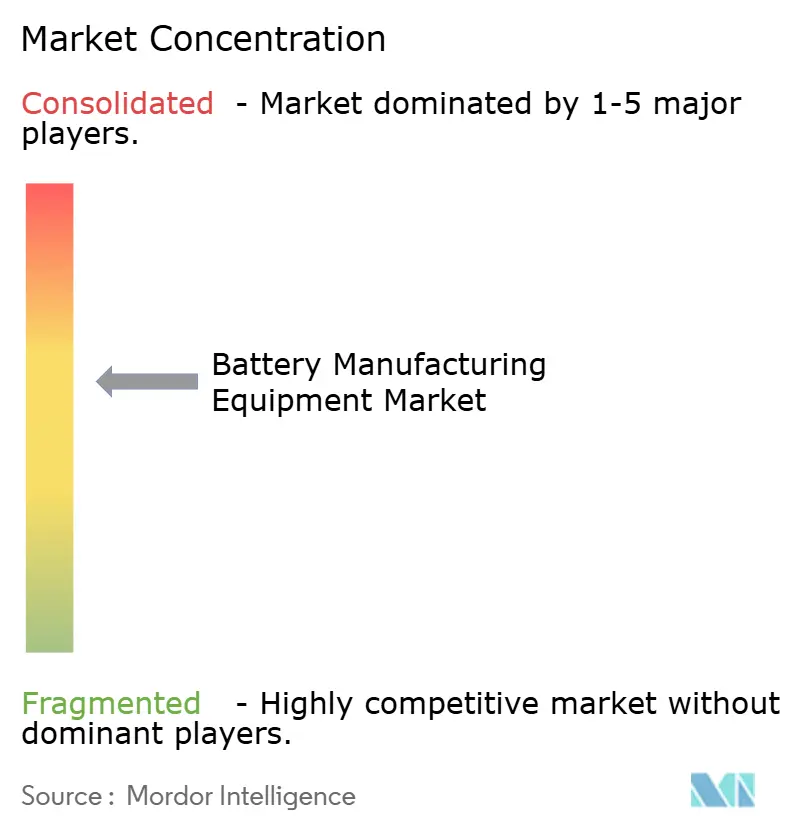

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos para Fabricação de Baterias pela Mordor Intelligence

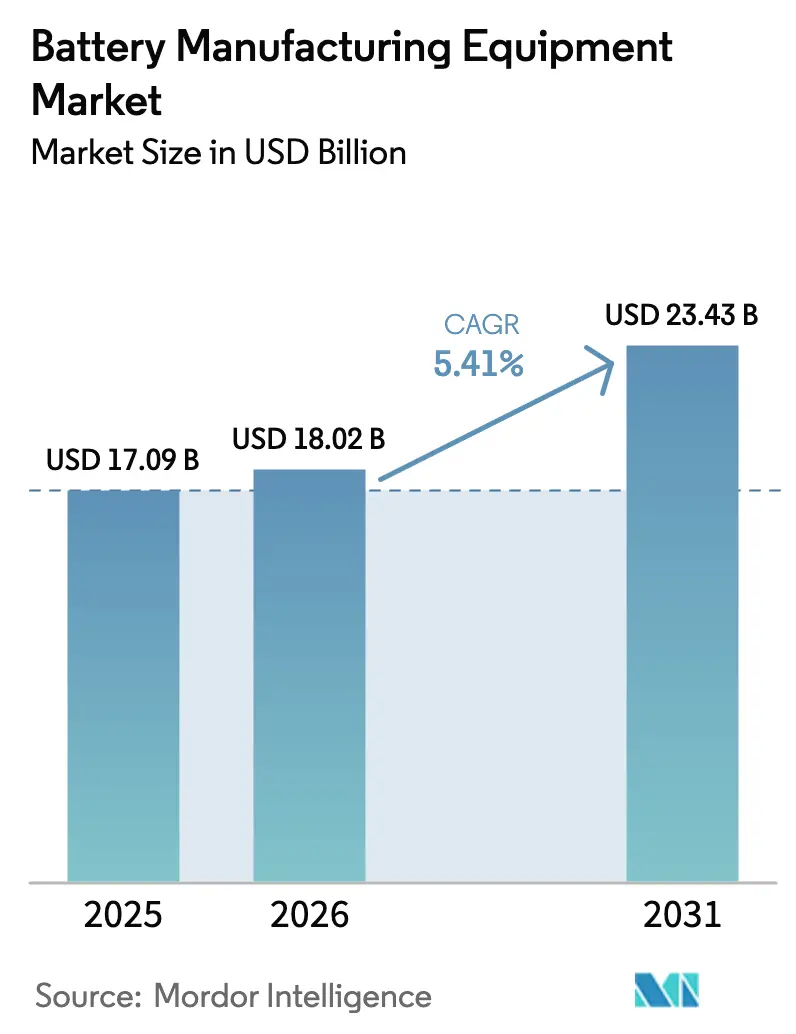

O tamanho do mercado de equipamentos para fabricação de baterias deve crescer de USD 17,09 bilhões em 2025 para USD 18,02 bilhões em 2026 e está previsto para atingir USD 23,43 bilhões até 2031 a um CAGR de 5,41% no período 2026-2031.

Este número agregado estável oculta uma mudança estratégica mais acentuada, à medida que fabricantes de veículos e desenvolvedores de armazenamento em rede aceleram as compras de linhas completas (turnkey) antes de um iminente ciclo de atualização para estado sólido, reduzindo os intervalos de renovação de equipamentos e favorecendo fornecedores com plataformas modulares. Os incentivos incorporados na Lei de Redução da Inflação (IRA) dos EUA e na Lei da Indústria de Zero Emissões Líquidas da Europa estão reformulando a demanda geográfica, enquanto a crescente volatilidade das matérias-primas força os compradores a incluir cláusulas indexadas que transferem o risco para a cadeia abaixo.[1]Wall Street Journal, "Os Créditos da IRA Reformulam as Cadeias de Fornecimento de Baterias," wsj.com Os equipamentos de formação e teste, por muito tempo considerados uma linha orçamentária secundária, emergem como um gargalo, à medida que os fabricantes de células percebem que os tempos de ciclo a jusante anulam os ganhos de velocidade a montante. Os processos de eletrodo seco e a inspeção inline habilitada por IA estão reduzindo o desperdício e o consumo de energia, elevando a eficiência global dos equipamentos (OEE) e ampliando a lacuna de adoção entre os pioneiros e as linhas legadas baseadas em solventes. Os fornecedores que agrupam módulos de reciclagem com linhas primárias de células também ganham vantagem, à medida que novas regulamentações exigem conformidade com conteúdo reciclado em escala de gigafábrica.

Principais Conclusões do Relatório

- Por química de bateria, as linhas de íons de lítio representaram 83,42% da receita de 2025, e as configurações de estado sólido estão projetadas para crescer a um CAGR de 30,2% até 2031.

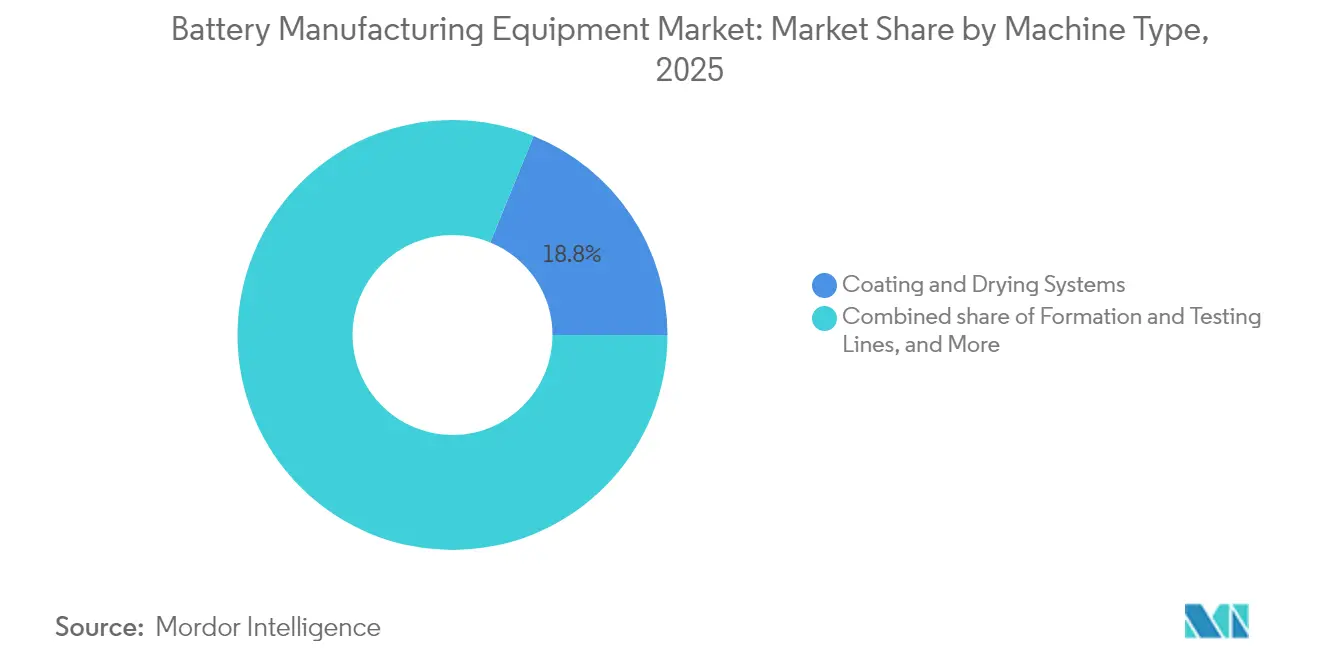

- Por tipo de máquina, os sistemas de revestimento e secagem detiveram 18,84% da participação de mercado de equipamentos para fabricação de baterias em 2025, e as linhas de formação e teste estão previstas para expandir a um CAGR de 12,5% até 2031.

- Por nível de automação, os sistemas totalmente automáticos representaram 59,96% das entregas de 2025, e as linhas "luzes apagadas" supervisionadas por IA estão progredindo a um CAGR de 14,92%.

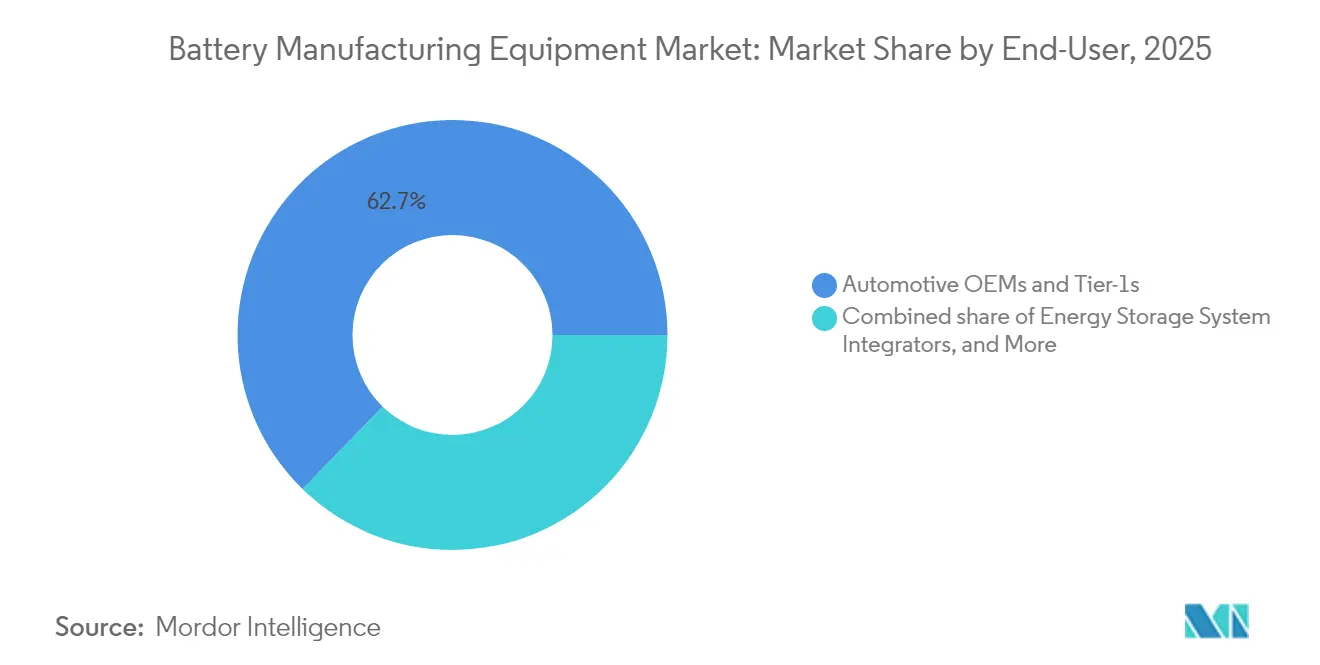

- Por usuário final, os OEMs automotivos e fornecedores de nível 1 capturaram 62,71% da receita de 2025, enquanto os integradores de sistemas de armazenamento de energia estão crescendo a um CAGR de 14,4% até 2031.

- Por geografia, a Ásia-Pacífico liderou com 54,73% de participação na receita do mercado de equipamentos para fabricação de baterias em 2025, enquanto a América do Norte avança a um CAGR de 12,2% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Equipamentos para Fabricação de Baterias

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Planos de expansão de capacidade de produção de veículos elétricos em alta | 1.80% | Global, China, EUA, Europa | Médio prazo (2-4 anos) |

| Subsídios governamentais e relocalização impulsionada pela IRA | 1.50% | América do Norte, Europa | Curto prazo (≤2 anos) |

| Redução do CAPEX de gigafábrica em USD/GWh | 0.90% | Global | Longo prazo (≥4 anos) |

| Expansão de ESS em escala de rede exigindo linhas de alto rendimento | 1.20% | América do Norte, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Adoção de revestimento de eletrodo seco e sem solvente | 0.70% | América do Norte, Europa, Japão | Longo prazo (≥4 anos) |

| Inspeção inline habilitada por IA impulsionando o OEE | 0.60% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Planos de Expansão de Capacidade de Produção de Veículos Elétricos em Alta

Os fabricantes de automóveis anunciaram 1,2 TWh de nova capacidade de íons de lítio durante 2024, o triplo do nível de 2023, à medida que as empresas internalizam a produção de células para garantir o fornecimento em meio ao risco geopolítico.[2]Ford Motor Company, "Formulário 10-K de 2024," ford.com A planta de fosfato de ferro-lítio da Ford, no valor de USD 3,5 bilhões em Michigan, requer 35 GWh de equipamentos de revestimento, empilhamento e formação até 2026, pressionando os fornecedores por entrega rápida. A joint venture Ultium Cells da General Motors encomendou 12 GWh de linhas modulares capazes de operar tanto com formato pouch quanto prismático, sinalizando uma preferência por flexibilidade diante da incerteza futura das químicas. As grandes empresas chinesas CATL, BYD e EVE Energy licitaram 180 GWh de equipamentos em 2024, mas 15-20% dos contratos incluem cláusulas que permitem adiamento caso os preços do lítio caiam abaixo de USD 12.000/t, incorporando o risco das commodities nos acordos de equipamentos. A PowerCo da Volkswagen estabeleceu uma meta de OEE de 95% dentro de seis meses após o comissionamento em sua planta de Valência, filtrando fornecedores sem algoritmos de controle de processo em tempo real. O gasto de USD 1,8 bilhão da Tesla em eletrodo seco 4680 até meados de 2024 demonstra que os formatos de próxima geração podem dobrar as necessidades de capital por linha, mesmo que prometam custos menores de célula por kWh.

Subsídios Governamentais e Relocalização Impulsionada pela IRA

O Crédito de Produção Manufatureira Avançada da IRA de USD 45/kWh para células sustenta a economia das gigafábricas norte-americanas, apesar dos prêmios de mão de obra 40-60% superiores aos da Ásia. O projeto de USD 4 bilhões da Panasonic no Kansas depende desses créditos, enquanto a LG Energy Solution e a SK On solicitaram USD 1,2 bilhão cada uma e agora exigem garantias de conteúdo norte-americano da Wuxi Lead e da Manz. A Lei da Indústria de Zero Emissões Líquidas da Europa oferece créditos fiscais de investimento de até 40% dos gastos com equipamentos, mas os estados membros desembolsaram apenas EUR 2,1 bilhões dos EUR 8 bilhões reservados até o final de 2024, atrasando pedidos.[3]Comissão Europeia, "Ficha Técnica do Regulamento de Baterias," europa.eu O prêmio canadense de CAD 1,3 bilhão (USD 962 milhões) para a Stellantis-LGES e a Volkswagen-PowerCo exige 60% de conteúdo regional, levando a Dürr e a Andritz a converterem ativos ociosos de oficinas de pintura em linhas de equipamentos para baterias. O tranche de subsídio japonês de JPY 350 bilhões (USD 2,3 bilhões) de 2024 reserva gastos com linhas-piloto de estado sólido para ferramentas domésticas de deposição a vácuo, protegendo a Hitachi High-Tech e a Ulvac.

Expansão de ESS em Escala de Rede Exigindo Linhas de Alto Rendimento

Projetos de armazenamento estacionário de quatro e oito horas exigem formatos prismáticos incompatíveis com ferramental cilíndrico legado, impulsionando a demanda por equipamentos de integradores de sistemas de armazenamento de energia a um CAGR de 14,7%. As concessionárias favorecem linhas de alto rendimento que reduzem o tempo de ciclo e melhoram a consistência do estado de carga em células grandes. A joint venture de USD 280 milhões da Fluence no Texas instalará 15 GWh de capacidade prismática de fosfato de ferro-lítio usando módulos de empilhamento e soldagem sob medida. Os leilões de rede nos EUA especificam conteúdo fabricado nos EUA para capturar créditos da IRA, direcionando prêmios para fornecedores que abrem centros de montagem locais. As concessionárias da Ásia-Pacífico seguem o exemplo, à medida que a Coreia do Sul e o Japão buscam garantir o fornecimento doméstico para mandatos de firming de energias renováveis. A necessidade de módulos que lidem com eletrodos mais espessos e formatos maiores desloca as alocações de capex para prensas de alta tonelagem e câmaras de formação de grande porte, aumentando o gasto médio em equipamentos por GWh.

Adoção de Revestimento de Eletrodo Seco e Sem Solvente

O processo de eletrodo seco da Tesla reduz o comprimento da linha em 35% e o consumo de energia em 50 kWh/m², ao mesmo tempo que entrega 98,2% da densidade de energia do revestimento úmido e reduz o capex para USD 58 milhões/GWh, uma queda de 32%. A CATL está retrofitando duas linhas chinesas com módulos de revestimento seco da Wuxi Lead que visam uma redução de 40% nas emissões de COV, antecipando as regras mais rígidas de qualidade do ar da China para 2025. A pesquisa do Instituto Fraunhofer mostra que catodos com ligante aquoso atingem 94% de adesão, mas precisam de maior tempo de permanência na calandragem, impulsionando a demanda por prensas com zonas de mordedura estendidas. A arquitetura sem separador da QuantumScape elimina o revestimento úmido, comprimindo três etapas legadas em uma única passagem de deposição a vácuo e reduzindo a área dos equipamentos em 60%. As regras pendentes da EPA que reduzem a exposição ao NMP para 10 ppm imporiam USD 15 milhões em lavadores por linha de GWh, acelerando a adoção de processos sem solvente.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto capex e longo período de retorno das linhas turnkey | -1.1% | Global, agudo em mercados emergentes e fornecedores de nível 2 | Curto prazo (≤2 anos) |

| Volatilidade dos preços de matérias-primas reduzindo pedidos | -0.9% | Global, com efeitos colaterais na China, Europa, América do Norte | Médio prazo (2-4 anos) |

| Escassez de engenheiros de automação de montagem de células | -0.7% | América do Norte, Europa, ASEAN; menos agudo na China e na Coreia do Sul | Médio prazo (2-4 anos) |

| Endurecimento das regras de uso de solventes (NMP, COV) | -0.6% | Europa, América do Norte, China (pós-2025); impacto limitado no Sudeste Asiático | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Capex e Longo Período de Retorno das Linhas Turnkey

Uma linha de íons de lítio totalmente automatizada de 10 GWh necessita de USD 650-850 milhões, estendendo o período de retorno para 7-9 anos aos preços atuais de células de USD 90-110/kWh, o que desencoraja compradores de segundo nível sem balanços patrimoniais robustos. A falência da Northvolt em novembro de 2024, vinculada a USD 5,8 bilhões em dívida de equipamentos, assustou os credores e endureceu os convênios de financiamento de projetos. A Reliance New Energy da Índia adiou pedidos de ferramental após não conseguir garantir um empréstimo de USD 2,5 bilhões, sublinhando como o risco financeiro desacopla a demanda por maquinário das trajetórias de vendas de veículos elétricos. A Manz registrou uma queda de 23% na entrada de pedidos no 3º trimestre de 2024, à medida que os clientes fracionaram as compras, adquirindo equipamentos de revestimento agora e adiando os gastos com formação. O Departamento de Energia dos EUA aprovou apenas USD 1,1 bilhão dos USD 17 bilhões solicitados para projetos de baterias em 2024, deixando os fornecedores com pedidos condicionais que podem nunca se concretizar.[4]Departamento de Energia dos EUA, "Financiamento de Baterias pela Lei de Infraestrutura Bipartidária," energy.gov Os modelos de arrendamento desenvolvidos pela Dürr e pela Bühler reduzem o desembolso inicial em 60%, mas limitam o ROIC dos fornecedores abaixo de 10%, reduzindo o apetite por investimentos de longo prazo.

Volatilidade dos Preços de Matérias-Primas Reduzindo Pedidos

A queda do carbonato de lítio de USD 80.000/t em 2022 para USD 13.000 em agosto de 2024 eliminou as margens dos fabricantes de células e colocou USD 6,2 bilhões em carteira de equipamentos em risco de cancelamento. A CATL adiou 15 GWh de expansão em Sichuan, enquanto a LGES invocou cláusulas de força maior em USD 340 milhões de ferramentas de formação após um cliente cortar 18% de sua produção de veículos elétricos. A Benchmark Mineral Intelligence contabiliza 22 GWh de capacidade ocidental suspensa em 2024, equivalente a USD 1,8 bilhão em receita de equipamentos perdida. As oscilações do sulfato de níquel de USD 12.800-22.400/t desestimulam os compradores a encomendar linhas de catodo de alto teor de níquel que não podem ser readaptadas para químicas de LFP. Os fornecedores agora incorporam precificação indexada a commodities nos contratos, melhorando a visibilidade das margens, mas encurtando os pipelines de pedidos, como demonstra a baixa contábil de EUR 47 milhões em ferramental da Sovema.[5]Sovema Group, "Relatório Anual de 2024," sovema-group.com

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Química de Bateria: Íons de Lítio Mantém Dominância

Os íons de lítio representaram 83,42% da receita de 2025, sublinhando seu papel consolidado em veículos elétricos e dispositivos de consumo. As linhas de estado sólido, no entanto, estão projetadas para crescer a um CAGR de 30,2%, impulsionando um ecossistema paralelo de revestidores de deposição a vácuo e empilhadores em atmosfera inerte que custam quase o triplo por GWh. A Toyota indicou que o equipamento com eletrólito de sulfeto requer 2,8× o capital dos equivalentes de íons de lítio. O pedido-piloto de USD 62 milhões da Solid Power com a Bühler destaca a demanda inicial por ambientes com menos de 5 ppm de umidade. O íon de sódio permanece um nicho, mas oferece flexibilidade de formato que pode impulsionar a adoção no armazenamento estacionário assim que o desempenho se estabilizar. Os sistemas legados de chumbo-ácido e de níquel devem diminuir a um CAGR de -2,28%, embora mercados sensíveis a preços ainda valorizem sua reciclabilidade.

O prêmio crescente das ferramentas de estado sólido amplia o tamanho do mercado de equipamentos para fabricação de baterias para sistemas de alta energia de nicho e desloca o foco dos fornecedores para especialistas japoneses em vácuo. Esses módulos de alta margem, agrupados com opções de manuseio de sulfeto, compensam o crescimento mais lento nas linhas de íons de lítio maduras. O conjunto competitivo se expande à medida que startups co-desenvolvem equipamentos diretamente com inovadores de células, encurtando os ciclos de design. Enquanto isso, os mandatos regulatórios de conteúdo reciclado estimulam o investimento antecipado em módulos de reciclagem que podem ser integrados junto às linhas primárias de íons de lítio e íons de sódio, ampliando a mistura de químicas dentro dos pacotes turnkey.

Por Tipo de Máquina: O Gargalo de Formação Eleva as Linhas de Teste

Os sistemas de revestimento e secagem capturaram a maior participação de receita de 18,84% em 2025, refletindo seu papel na qualidade dos eletrodos e na intensidade de capital. Ainda assim, os equipamentos de formação e teste estão previstos para expandir a um CAGR de 12,5%, pois as células de próxima geração requerem ciclos de condicionamento mais longos e complexos. O programa prismático Gen5 da Samsung SDI dobrou sua área de formação em meio a metas mais rígidas de vida útil do calendário, atrasando os cronogramas de ramp-up até a chegada de câmaras adicionais. As prensas de calandragem crescem a um CAGR de 6,05%, pois os catodos de alto teor de níquel exigem pressão extrema de mordedura, enquanto os segmentos de corte e entalhe a laser enfrentam erosão de preços por parte dos concorrentes chineses.

À medida que os tempos de permanência se alongam, as gigafábricas realocam orçamentos para ativos a jusante, aumentando a participação de mercado de equipamentos para fabricação de baterias de câmaras de formação e racks de teste supervisionados por IA. Os fornecedores capazes de combinar manutenção preditiva com design de câmara ganham poder de precificação. Simultaneamente, a adoção de eletrodo seco ameaça os incumbentes de revestimento úmido, mas impulsiona a demanda por sistemas de calandragem de alta precisão e desgaseificação a vácuo. A mudança puxa o capital para equipamentos de reciclagem e processamento de massa negra, à medida que as plantas pré-integram fluxos de fim de vida para satisfazer as regras da UE, ampliando a distribuição por tipo de máquina dentro dos pedidos turnkey.

Por Nível de Automação: Linhas de Luzes Apagadas Abordam a Escassez de Mão de Obra

Os sistemas totalmente automáticos corresponderam a 59,96% das unidades totais entregues em 2025, mas as configurações de luzes apagadas supervisionadas por IA estão crescendo a um CAGR de 14,92%, à medida que os fabricantes enfrentam a escassez de engenheiros de processo qualificados. A instalação da SK On na Geórgia opera turnos noturnos sem operadores, reduzindo as despesas com mão de obra em 23% e elevando o OEE próximo a 98% com sistemas de visão em tempo real. As linhas semiautomáticas permanecem essenciais nas instalações-piloto onde a iteração da química é rápida, mas os fornecedores agora projetam kits modulares que se atualizam por meio de desbloqueios de software, estendendo a vida útil dos ativos.

A análise preditiva incorporada em plataformas de nuvem eleva a receita de serviços e aprofunda o aprisionamento do fornecedor, expandindo o tamanho do mercado de equipamentos para fabricação de baterias para complementos digitais. As soluções de luzes apagadas também mitigam o risco de segurança em processos sem solvente e de estado sólido em alta temperatura. Atuadores pneumáticos e agendamento de robôs por IA reduzem ainda mais os tempos de ciclo, permitindo ganhos de rendimento sem metragem quadrada adicional — uma vantagem fundamental em locais de brownfield com restrições de retrofit na Europa e no Japão.

Por Usuário Final: Integradores de ESS Diversificam a Base de Demanda

Os OEMs automotivos e fornecedores de nível 1 absorveram 62,71% dos gastos de 2025, espelhando sua corrida para garantir o fornecimento de células verticalmente integrado. No entanto, os integradores de sistemas de armazenamento de energia estão previstos para crescer a um CAGR de 14,4%, à medida que as concessionárias implantam projetos de múltiplas horas que favorecem as células LFP prismáticas. A joint venture da Fluence no Texas demonstra como os formatos específicos de ESS redirecionam os requisitos de ferramental para infraestrutura robusta de empilhamento, soldagem e formação. A eletrônica de consumo retém uma participação de 14,33%, mas cresce apenas a um CAGR de 3,02%, pois dispositivos mais finos exigem retrofit de precisão em vez de nova capacidade de revestimento.

A diversificação para ESS reduz a ciclicidade vinculada aos lançamentos de modelos automotivos e amplia a base de receita do setor de equipamentos para fabricação de baterias. Os segmentos de ferramentas elétricas industriais e aeroespacial, embora menores, exigem recursos premium de inspeção e rastreabilidade que sustentam margens mais altas. Os fornecedores que visam nichos médicos, marinhos e de defesa agrupam equipamentos semiautomáticos e de escala laboratorial manual, sustentando uma cauda longa lucrativa além das gigafábricas convencionais.

Análise Geográfica

A Ásia-Pacífico gerou 54,73% da receita de 2025, liderada pela capacidade instalada de 480 GWh da China e pela orientação exportadora da Coreia do Sul, embora o crescimento regional modere para um CAGR de 3,98%, à medida que o boom doméstico de veículos elétricos amadurece. A China sozinha entregou 38,1% dos pedidos globais, mas as oscilações no preço do lítio desencadearam adiamentos, expondo os fornecedores excessivamente dependentes da demanda local. O Japão e a Coreia do Sul aceleram os programas-piloto de estado sólido apoiados por subsídios governamentais, elevando levemente a participação coletiva de ambos.

A América do Norte respondeu por 19,12% dos gastos de 2025 e avança a um CAGR de 12,2%, o mais rápido do mundo, à medida que os créditos da IRA reduzem o risco de novas capacidades, apesar dos custos de mão de obra mais elevados. Os projetos dos EUA totalizam 320 GWh anunciados até 2030, enquanto o Canadá cresce a um CAGR de 14,35% impulsionado pelas joint ventures da Stellantis-LGES e da Volkswagen-PowerCo. O México segue com um CAGR de 9,42%, ancorado pelo local da Tesla em Nuevo León, embora atrasos de infraestrutura estendam o comissionamento em até nove meses. A Europa garantiu 21,83% da receita de 2025, expandindo a um CAGR de 8,55% sob a meta de 90 GWh da Lei da Indústria de Zero Emissões Líquidas. A Alemanha permanece o núcleo da Europa com 8,4% de participação global, mas os pedidos se concentram em 2025-2026, aguardando clareza sobre os subsídios. A França e a Espanha superam a região à medida que a Automotive Cells Company e a Volkswagen desbloqueiam subsídios. O momentum nórdico desacelera após a falência da Northvolt lançar sombras sobre EUR 1,2 bilhão em contratos em aberto. A América do Sul (2,22%) e o Oriente Médio e África (2,10%) registram crescimento de médio dígito único, à medida que os players de recursos vislumbram a integração a jusante, mas carecem de profundidade de subsídios.

Cenário Competitivo

O mercado de equipamentos para fabricação de baterias apresenta concentração moderada: os cinco principais fornecedores, Wuxi Lead, Yinghe Technology, Dürr, Manz e Hitachi High-Tech, controlavam cerca de 38% da receita de 2024, enquanto nenhuma empresa individualmente superou 12% de participação. Os fornecedores chineses dominam as ferramentas de revestimento e empilhamento sensíveis a custos, superando os concorrentes ocidentais em até 40%. Os incumbentes europeus e japoneses mantêm liderança em formação, teste e sistemas a laser, onde a propriedade intelectual de processo e o serviço pós-venda justificam os prêmios.

A atividade estratégica em 2024 ressalta a diversificação geográfica. A Dürr adquiriu uma participação de 35% em um especialista coreano em formação, e a Manz comprou a maioria de uma startup indiana para localizar equipamentos de revestimento. A Yinghe abriu um centro técnico em Michigan, enquanto a TMAX instalou um hub de serviços na Polônia, antecipando as regras de conteúdo local. A ABB fez parceria com a Northvolt em agendamento de robôs por IA, ilustrando uma mudança das margens de hardware para receita de software de ciclo de vida.

Oportunidades de espaço em branco surgem em ferramentas de vácuo para estado sólido, misturadores para íons de sódio e linhas de reciclagem integradas — áreas em que os players legados carecem de ofertas maduras. Os fornecedores incorporam gêmeos digitais e manutenção preditiva para garantir receita recorrente. A intensidade competitiva deve aumentar à medida que a regionalização impulsionada por subsídios fragmenta a demanda, recompensando os fornecedores capazes de oferecer linhas modulares e de instalação rápida que reduzem o risco das transições de química sem reformas completas das plantas.

Líderes do Setor de Equipamentos para Fabricação de Baterias

Wuxi Lead Intelligent Equipment Co., Ltd.

Yinghe Technology Co., Ltd.

Dürr AG

Manz AG

Hitachi High-Tech Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2024: A Dürr AG ganhou um contrato de EUR 420 milhões para ferramentas de revestimento, secagem e calandragem em uma gigafábrica de 25 GWh no Tennessee, seu maior pedido de baterias até o momento.

- Setembro de 2024: A Wuxi Lead e a LG Energy Solution comprometeram USD 85 milhões para co-desenvolver linhas de formação 4680, com meta de redução de 30% no tempo de ciclo.

- Agosto de 2024: A Manz AG adquiriu 60% de uma startup indiana de equipamentos para baterias por EUR 32 milhões para localizar a produção de revestimento e corte.

- Julho de 2024: A Hitachi High-Tech introduziu um sistema de inspeção de Visão por IA que elevou o desempenho de refugo da Samsung SDI em 2,8 pontos percentuais.

Escopo do Relatório do Mercado Global de Equipamentos para Fabricação de Baterias

Os equipamentos para fabricação de baterias abrangem máquinas e equipamentos utilizados na produção de matérias-primas, bem como no processamento e na montagem de baterias. Máquinas de dosagem, máquinas de mistura e revestimento, entre outras, são necessárias para o processamento de matérias-primas, enquanto os equipamentos de processo de montagem compreendem máquinas de empilhamento e corte de eletrodos, selagem a quente e máquinas de injeção de líquido. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base na receita (USD Bilhões). O relatório do Mercado Global de Equipamentos para Fabricação de Baterias inclui:

| Íons de lítio |

| Estado sólido |

| Íons de sódio |

| Chumbo-ácido |

| Base de níquel |

| Baterias de fluxo (Zn-Br, Vanádio etc.) |

| Sistemas de Revestimento e Secagem |

| Prensas de Calandragem |

| Misturadores e Homogeneizadores |

| Máquinas de Corte |

| Entalhe e Corte a Laser |

| Empilhamento de Eletrodos |

| Secagem e Desgaseificação a Vácuo |

| Preenchimento com Eletrólito |

| Robôs de Montagem e Manuseio |

| Linhas de Formação e Teste |

| Embalagem e Selagem |

| Equipamentos de Reciclagem e Processamento de Massa Negra |

| Manual/Escala Laboratorial |

| Semiautomático |

| Totalmente Automático |

| Linhas de "luzes apagadas" supervisionadas por IA |

| OEMs Automotivos e Fornecedores de Nível 1 |

| Integradores de Sistemas de Armazenamento de Energia |

| Eletrônica de Consumo |

| Ferramentas Industriais e de Energia |

| Aeroespacial e Defesa |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Química de Bateria | Íons de lítio | |

| Estado sólido | ||

| Íons de sódio | ||

| Chumbo-ácido | ||

| Base de níquel | ||

| Baterias de fluxo (Zn-Br, Vanádio etc.) | ||

| Por Tipo de Máquina | Sistemas de Revestimento e Secagem | |

| Prensas de Calandragem | ||

| Misturadores e Homogeneizadores | ||

| Máquinas de Corte | ||

| Entalhe e Corte a Laser | ||

| Empilhamento de Eletrodos | ||

| Secagem e Desgaseificação a Vácuo | ||

| Preenchimento com Eletrólito | ||

| Robôs de Montagem e Manuseio | ||

| Linhas de Formação e Teste | ||

| Embalagem e Selagem | ||

| Equipamentos de Reciclagem e Processamento de Massa Negra | ||

| Por Nível de Automação | Manual/Escala Laboratorial | |

| Semiautomático | ||

| Totalmente Automático | ||

| Linhas de "luzes apagadas" supervisionadas por IA | ||

| Por Usuário Final | OEMs Automotivos e Fornecedores de Nível 1 | |

| Integradores de Sistemas de Armazenamento de Energia | ||

| Eletrônica de Consumo | ||

| Ferramentas Industriais e de Energia | ||

| Aeroespacial e Defesa | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de equipamentos para fabricação de baterias?

O tamanho do mercado de equipamentos para fabricação de baterias atingiu USD 18,02 bilhões em 2026 e está definido para crescer para USD 23,43 bilhões até 2031 a um CAGR de 5,41%.

Qual tipo de máquina está se expandindo mais rapidamente?

As linhas de formação e teste são o tipo de máquina com crescimento mais rápido, avançando a um CAGR de 12,5% até 2031, à medida que os ciclos de condicionamento mais longos se tornam o principal gargalo.

Por que a demanda da América do Norte está crescendo tão rapidamente?

Os créditos de produção da IRA de até USD 45/kWh tornam as plantas domésticas financeiramente atrativas, impulsionando a demanda por equipamentos norte-americanos a um CAGR de 12,2%.

Qual será o impacto das baterias de estado sólido nos fornecedores de equipamentos?

As linhas de estado sólido requerem módulos de deposição a vácuo e de manuseio de sulfeto que custam quase três vezes as ferramentas padrão de íons de lítio, criando um segmento de equipamentos paralelo de alta margem previsto para crescer a um CAGR de 30,2%.

Como os fornecedores estão lidando com a volatilidade dos preços de matérias-primas?

Os fornecedores incluem cada vez mais cláusulas de precificação indexada a commodities e oferecem modelos de arrendamento para compartilhar o risco, embora esses mecanismos encurtem a visibilidade do backlog e compliquem o planejamento de capacidade.

Quais empresas lideram o campo competitivo?

A Wuxi Lead, a Yinghe Technology, a Dürr, a Manz e a Hitachi High-Tech lideram os rankings de receita, juntas detendo cerca de 38% do total global.

Página atualizada pela última vez em: