Tamanho e Quota do Mercado de Fundos Mútuos do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

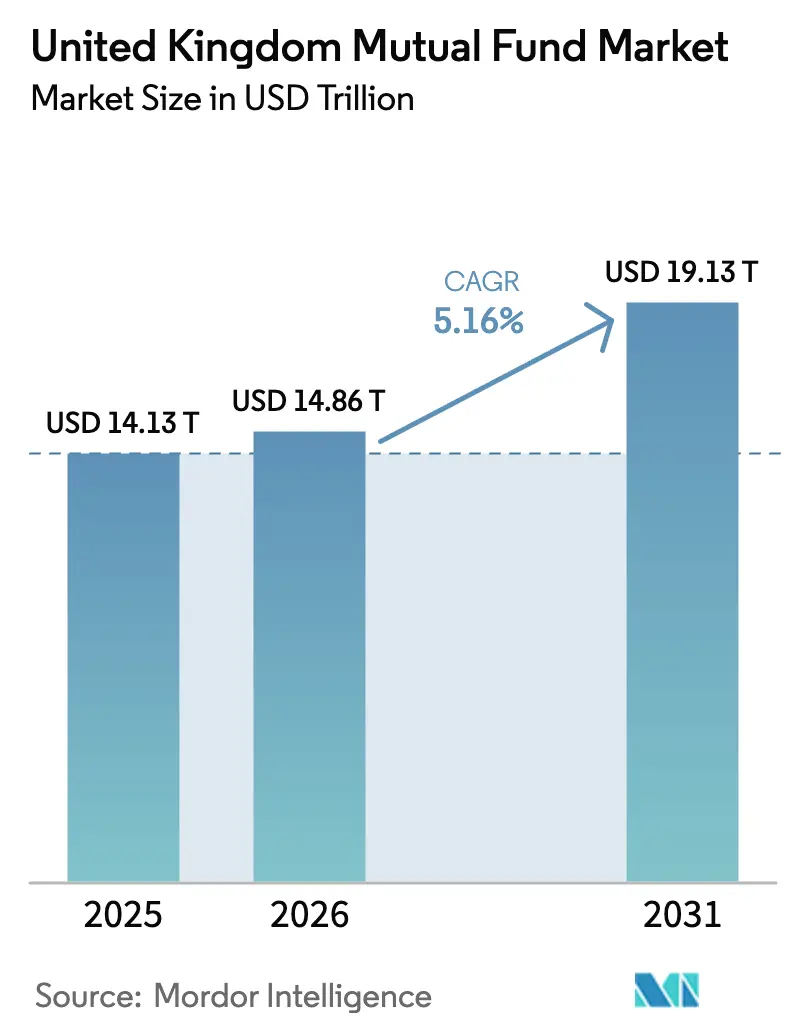

| Tamanho do mercado no ano base (2025) | 14.13 Trilhões de dólares |

| Tamanho do Mercado (2026) | 14.86 Trilhões de dólares |

| Tamanho do Mercado (2031) | 19.13 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.16% CAGR |

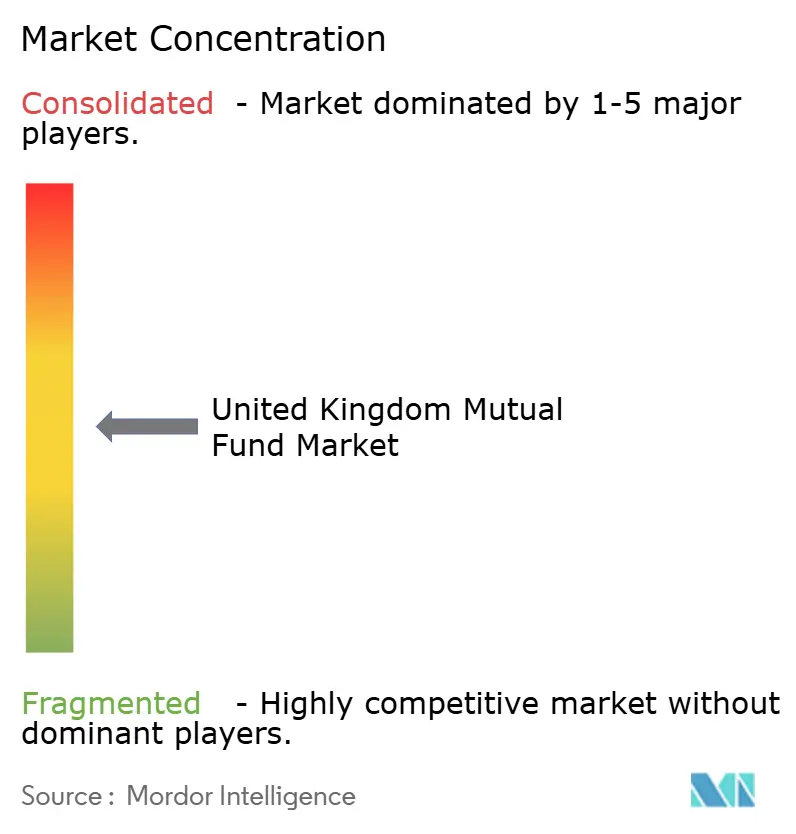

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fundos Mútuos do Reino Unido pela Mordor Intelligence

Espera-se que o mercado de fundos mútuos do Reino Unido cresça de 14,13 biliões de USD em 2025 para 14,86 biliões de USD em 2026, com previsão de atingir 19,13 biliões de USD até 2031, a uma CAGR de 5,16% no período 2026-2031. A reforma robusta das pensões, a distribuição impulsionada pela tecnologia e a modernização regulatória estão a convergir para sustentar esta trajetória de crescimento. O enquadramento de Dever ao Consumidor da Autoridade de Conduta Financeira está a reformular as estruturas de comissões, enquanto o Pacto da Mansion House canaliza capital de longo prazo para ações de crescimento [1]Investment Association, "As saídas de fundos foram drasticamente reduzidas em 2024; otimismo cauteloso prevalece entre os investidores," theia.org. . A compressão de comissões está a reforçar o apelo dos fundos de índice, mas a inovação de produtos em veículos de acesso ao mercado privado está a ampliar o menu para investidores conscientes do risco. A adoção crescente da tokenização de fundos e da construção de carteiras habilitada por IA melhora a resiliência operacional e personaliza as ofertas de retalho. O apoio político estável às divulgações de sustentabilidade sustenta ainda mais a confiança nos produtos ambientais, sociais e de governação.

Principais Conclusões do Relatório

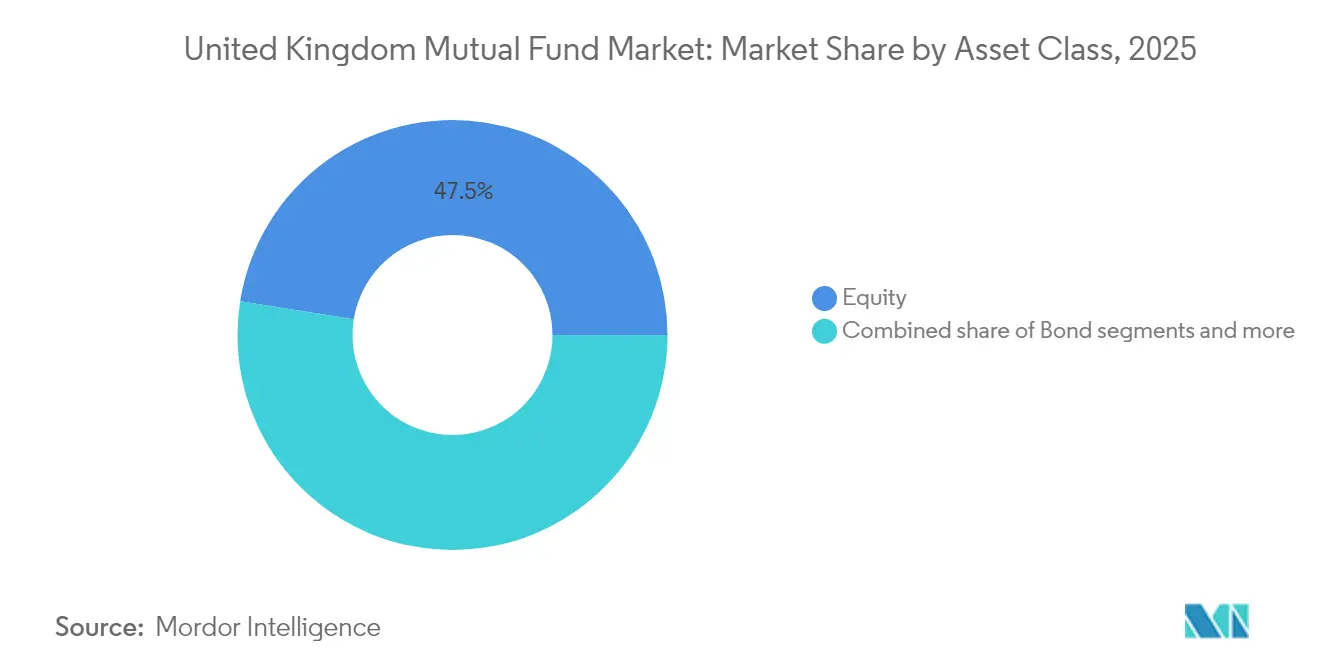

- Por classe de ativo, os fundos de ações lideraram com 47,50% da quota do mercado de fundos mútuos do Reino Unido em 2025; os Fundos de Ativos de Longo Prazo têm previsão de crescer a uma CAGR de 12,19% até 2031.

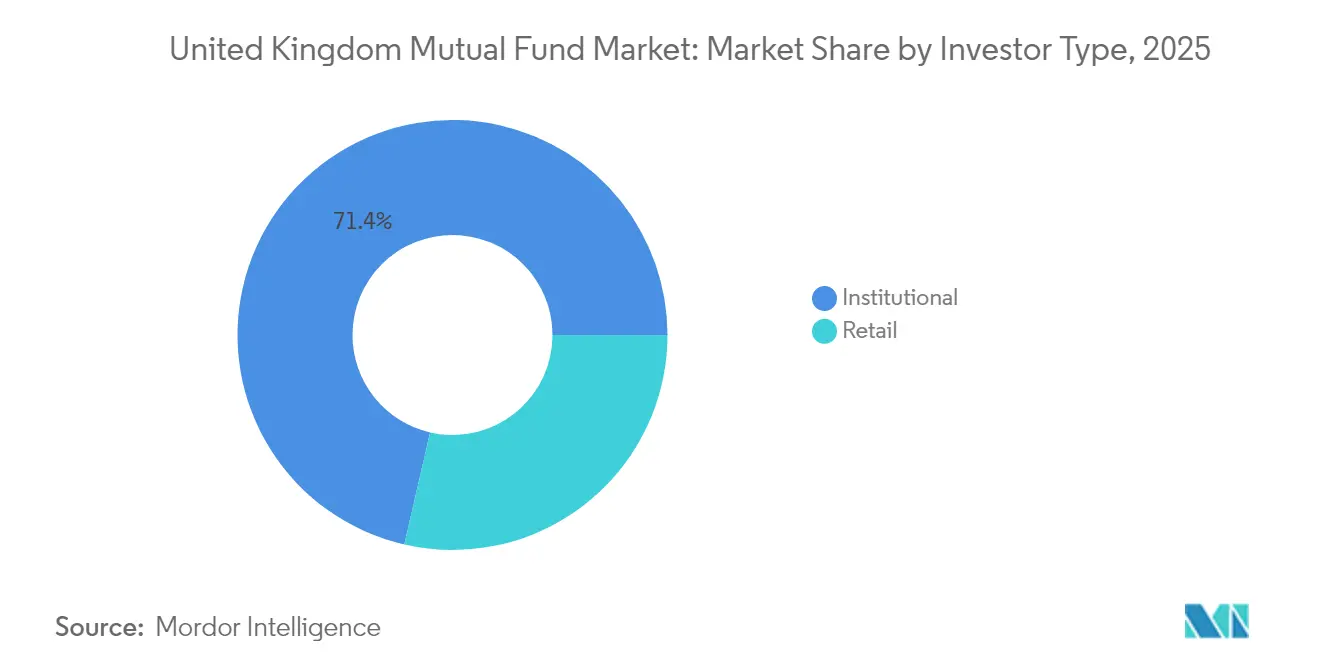

- Por tipo de investidor, os mandatos institucionais representaram 71,40% do tamanho do mercado de fundos mútuos do Reino Unido em 2025, enquanto os fluxos de retalho estão projetados para se expandir a uma CAGR de 7,06% até 2031.

- Por canal de distribuição, as plataformas online capturaram 53,60% da quota do mercado de fundos mútuos do Reino Unido em 2025, e estão a avançar a uma CAGR de 9,62% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Fundos Mútuos do Reino Unido

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Redução das reservas de caixa do retalho redirecionadas para fundos pela iniciativa de "excesso de caixa" da Autoridade de Conduta Financeira | +1.2% | Inglaterra e País de Gales como núcleo, com repercussão na Escócia | Médio prazo (2-4 anos) |

| As atualizações da trajetória de alocação por inscrição automática de contribuição definida favorecem os fundos multiativo predefinidos | +1.8% | Nacional | Longo prazo (≥ 4 anos) |

| Entradas recordes em fundos de índice impulsionadas pela compressão de comissões e pelas divulgações do Dever ao Consumidor | +1.5% | Inglaterra e Escócia como mercados primários | Curto prazo (≤ 2 anos) |

| Pacto da Mansion House dos fundos de pensões para desviar 5% dos ativos para ações de crescimento do Reino Unido | +2.1% | Inglaterra como núcleo, Irlanda do Norte emergente | Médio prazo (2-4 anos) |

| Construção de carteiras hiperpersonalizada habilitada por IA em plataformas diretas ao consumidor | +0.8% | Inglaterra e País de Gales | Longo prazo (≥ 4 anos) |

| Estrutura emergente de Fundo de Ativos de Longo Prazo a abrir acesso ao mercado privado | +1.3% | Inglaterra como mercado primário, Escócia como mercado secundário | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Redução das reservas de caixa do retalho redirecionadas para fundos

As famílias acumularam posições de caixa consideráveis durante a pandemia, mas a subida da inflação corroeu os retornos dos depósitos e estimulou a procura de rentabilidade. A orientação da Autoridade de Conduta Financeira de 2025 sobre o "excesso de caixa" incentiva as plataformas a sinalizar saldos inativos e a sugerir opções de investimento adequadas, desbloqueando novos fluxos para o mercado de fundos mútuos do Reino Unido. Os alertas digitais e as ferramentas de definição de perfil de risco simplificam a seleção de fundos, enquanto as regras do Dever ao Consumidor garantem transparência em torno do valor pelo dinheiro. Os bancos estão a colaborar com os gestores de ativos para criar cestas de fundos de baixo custo, reforçando a mudança dos depósitos para os investimentos. Estas mudanças comportamentais são mais visíveis em Inglaterra e no País de Gales, mas a base de retalho da Escócia está a começar a espelhar a tendência[2]Departamento de Trabalho e Pensões, "Investimento em fundos de pensões e a economia do Reino Unido," gov.uk.

As atualizações da trajetória de alocação por inscrição automática de contribuição definida favorecem os fundos multiativo predefinidos

A inscrição automática abrange agora mais de 10 milhões de trabalhadores e está a pressionar os patrocinadores dos planos a atualizar os fundos predefinidos. Os prestadores estão a incorporar blocos construtivos multiativo que combinam investimentos públicos e privados, beneficiando do poder de compra à escala. O Acordo da Mansion House impulsiona ainda mais os fiduciários em direção a alocações no mercado privado, reforçando a diversificação e o potencial de retorno para aforradores de longo prazo. Os empregadores acolhem favoravelmente a estrutura de ciclo de vida simplificada, enquanto os administradores apreciam os mecanismos de comissões transparentes estipulados pelo Dever ao Consumidor. Com o tempo, espera-se que estas estratégias reduzam a dispersão dos resultados de reforma e ancorem fluxos institucionais mais estáveis no mercado de fundos mútuos do Reino Unido.

Entradas recordes em fundos de índice impulsionadas pela compressão de comissões e pelas divulgações do Dever ao Consumidor

As comparações de custos estão agora em primeiro plano nos painéis das plataformas, levando os investidores a privilegiar produtos de índice de baixas despesas. O canal direto ao consumidor da Vanguard exemplifica esta tendência ao combinar negociação sem comissões com orientação simples. Os gestores ativos estão a responder racionalizando as classes de participações e introduzindo preços associados ao desempenho. A consequente guerra de comissões acelera a adoção de fundos passivos transparentes, reforçando a âncora de preços em toda a indústria. Embora a pressão sobre as margens se intensifique, os operadores de escala ainda beneficiam da alavancagem nos custos operacionais e da replicação global de franchises passivos bem-sucedidos.

Pacto da Mansion House dos fundos de pensões para desviar 5% dos ativos para ações de crescimento do Reino Unido

O Pacto da Mansion House de 2025 mobilizou os principais regimes para canalizar pelo menos 5% das carteiras para empresas de crescimento cotadas domesticamente. Esta iniciativa visa revitalizar os mercados de capitais locais e evitar as retiradas de cotação motivadas por listagens no estrangeiro. Os gestores de ativos estão a lançar fundos de ações do Reino Unido focados no envolvimento, alinhados com códigos de administração que enfatizam a qualidade dos resultados sustentáveis e a governação. Os fornecedores de índices estão também a explorar compostos de crescimento do Reino Unido à medida para comparar o desempenho. À medida que os prazos de alocação se aproximam, a procura de cobertura de análise de pequena e média capitalização está a aumentar, incentivando os corretores a expandir a capacidade de análise de ações.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Saídas persistentes do retalho dos fundos de ações do Reino Unido apesar dos descontos de avaliação | −1.4% | Inglaterra e Escócia como mercados primários | Curto prazo (≤ 2 anos) |

| Elevada concentração das comissões de distribuição de plataformas a comprimir as margens dos gestores ativos | −0.9% | Inglaterra como núcleo, País de Gales como mercado secundário | Médio prazo (2-4 anos) |

| Aumento dos custos operacionais decorrentes do Dever ao Consumidor e dos Requisitos de Divulgação de Sustentabilidade | −1.1% | Nacional | Curto prazo (≤ 2 anos) |

| A pressão do capital regulatório sobre pequenas boutiques ao abrigo do IFPR prejudica a inovação de produtos | −0.7% | Gestores de boutique em Inglaterra e Escócia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Saídas persistentes do retalho dos fundos de ações do Reino Unido apesar dos descontos de avaliação

As ações domésticas transacionam com descontos notáveis em relação aos seus pares norte-americanos, mas o sentimento mantém-se contido. As repercussões do Brexit e a estagnação macroeconómica dissuadem as alocações do retalho, enquanto os ETF globais oferecem exposição diversificada a custos mais baixos. O fraco desempenho em manchetes perpetua um ciclo de retroalimentação negativo, com a cobertura mediática a reforçar o ímpeto das saídas. Embora o Pacto da Mansion House vise inverter esta situação, os comportamentos do retalho respondem lentamente aos sinais de política. Para reengajar os investidores, será necessária evidência tangível de resiliência dos resultados entre as empresas cotadas no Reino Unido.

Elevada concentração das comissões de distribuição de plataformas a comprimir as margens dos gestores ativos

Três supermercados dominantes negociam estruturas de desconto que corroem as comissões nominais, em particular para os selecionadores de ações de boutique. Os gestores ativos têm dificuldade em repercutir os custos de análise após o desagregamento do MiFID II, alargando o fosso entre as margens nominais e as realizadas. Alguns respondem lançando produtos quantitativos de menor custo, enquanto outros se reorientam para mandatos segregados institucionais. O escrutínio da Autoridade de Conduta Financeira sobre os spreads de preços das plataformas pode encorajar uma economia mais justa, mas a pressão de curto prazo sobre a rentabilidade persiste. As casas de maior dimensão com alcance multicanal exercem maior poder de negociação, intensificando o desequilíbrio competitivo[3]Instituto Nacional de Estatística, "Rendimento disponível bruto regional das famílias," ons.gov.uk.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe de Ativo: As ações dominam, mas os veículos do mercado privado aceleram

Por Tipo de Investidor: O peso institucional mantém-se determinante enquanto o retalho aceleraOs fundos de ações captaram 47,50% do mercado de fundos mútuos do Reino Unido em 2025, apoiados pela adoção generalizada de índices e pelas alocações institucionais. Os fundos de obrigações representaram 24,20%, impulsionados pelos investimentos orientados por passivos e pela emissão de títulos do governo. As estratégias híbridas detiveram 18,10%, à medida que as soluções com data-alvo se tornaram a opção predefinida para os aforradores inscritos automaticamente. Os produtos do mercado monetário mantiveram-se em 7,10% perante taxas de referência persistentemente baixas. O grupo «outros» — principalmente Fundos de Ativos de Longo Prazo — representou apenas 3,10%, mas está projetado para registar uma CAGR de 12,19% até 2031. Este ritmo sugere que os veículos de ativos privados vão absorver parte das quotas de ações tradicionais, mas os benefícios de diversificação deverão permitir aos investidores combinar ambos. As equipas de ações ativas estão, por isso, a enfatizar iniciativas de administração para manter a relevância e defender os níveis de comissões.

Historicamente, os fundos de ações resistiram aos choques de 2019-2024 graças a recuperações generalizadas e a entradas consistentes de regimes de pensões. As alocações em rendimento fixo cresceram após a crise dos títulos do governo de 2022, quando os regimes reformularam os orçamentos de risco. O ímpeto por trás dos Fundos de Ativos de Longo Prazo resulta da procura de rentabilidade, do apetite do retalho por exposição a ativos reais e das salvaguardas regulatórias que atenuam as preocupações com a liquidez. A tecnologia também importa; as classes de participações tokenizadas prometem liquidação quase instantânea, reduzindo os custos de administração das participações ilíquidas. No geral, a diversificação entre classes de ativos sustenta a resiliência do mercado de fundos mútuos do Reino Unido.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Tipo de Investidor: O peso institucional mantém-se determinante enquanto o retalho acelera

Os mandatos institucionais representaram 71,40% do tamanho do mercado de fundos mútuos do Reino Unido em 2025, refletindo a escala das pensões empresariais e das contas gerais de seguros. Os canais de retalho representaram 28,60%, mas estão a expandir-se mais rapidamente à medida que as plataformas digitais democratizam o acesso. A transparência impulsionada pelo Dever ao Consumidor apoia esta mudança, ao capacitar os investidores autodirigidos para comparar resultados. Os trabalhadores inscritos automaticamente estão cada vez mais a aumentar as contribuições através de painéis móveis, esbatendo as fronteiras entre os fluxos profissionais e de retalho. Enquanto isso, os investidores profissionais estão a reformular as carteiras em direção aos mercados privados, impulsionando a quota do mercado de fundos mútuos do Reino Unido das estratégias alternativas.

Os fluxos institucionais continuam a crescer de forma constante, apoiados pela gestão do risco de longevidade e pelas taxas de contribuição incrementais. No entanto, as renegociações de comissões mantêm-se intensas, em particular para os mandatos ativos que enfrentam dispersão de desempenho. O crescimento do retalho está previsto a uma CAGR de 7,06% até 2031, amplificado pela inclusão dos Fundos de Ativos de Longo Prazo nas Contas de Poupança Individual em Ações e Participações. A venda cruzada de fundos ASG alarga igualmente o apelo, com marketing direcionado para demografias mais jovens. A interação entre a estabilidade institucional e o ímpeto do retalho acrescenta profundidade aos perfis de liquidez em todas as estruturas de fundos.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Canal de Distribuição: A dominância digital reformula a economia

Os supermercados online ocuparam 53,60% do total de distribuição de 2025, estabelecendo o padrão de referência em velocidade, transparência e disciplina de preços. Os consultores financeiros captaram 27,80%, providenciando planeamento holístico para necessidades complexas, como as transferências de pensões. Os bancos detiveram 12,00%, limitados pelas regras de capital que incentivam a consultoria baseada em comissões em detrimento da produção de produtos em balanço. As vendas diretas das casas de fundos representaram 6,60%, em grande parte mandatos segregados institucionais e lançamentos temáticos de nicho. De 2026 a 2031, os canais online estão posicionados para uma CAGR de 9,62%, reforçando o seu papel central no mercado de fundos mútuos do Reino Unido.

As guerras de comissões nas plataformas comprimem as margens, mas expandem os volumes globais à medida que as poupanças de custos atraem novos investidores. A consolidação é inevitável porque os portais de menor dimensão carecem de orçamentos tecnológicos para cumprir os requisitos de evidência do Dever ao Consumidor. Os modelos de consultores estão a evoluir para uma prestação híbrida, combinando a integração digital com pontos de contacto humanos periódicos. Os bancos aproveitam as marcas de referência para vender de forma cruzada contas de investimento a par de hipotecas e produtos de poupança. Os canais diretos estão agora a experimentar centros de educação liderados pela comunidade para se diferenciarem da concorrência baseada exclusivamente no preço.

Análise Geográfica

Inglaterra comandou 81,10% dos ativos sob gestão em 2025, sustentado pelo centro financeiro de Londres, pela robusta riqueza das famílias e pelo financiamento denso de pensões empresariais. A Escócia seguiu-se com 8,20%, aproveitando o património de gestão de ativos de Edimburgo e os temas de transição energética que atraem capital de investimento sustentável. O País de Gales registou uma quota de 5,70%, impulsionada pelo ecossistema de tecnologia financeira de Cardiff e pelas redes de consultoria transfronteiriça que servem reformados abastados. A Irlanda do Norte deteve 5,00%, mas apresentou a previsão de CAGR mais rápida de 6,38% até 2031, apoiada por programas de competências digitais e pela estabilidade do protocolo pós-Brexit, que encoraja o comércio de serviços.

Os quadros de política regional moldam estas dinâmicas. A Corporação da Cidade de Londres defende as caixas de areia de tecnologia financeira que alimentam o pipeline de inovação de Inglaterra, enquanto o Governo Escocês promove incubadoras de finanças verdes alinhadas com o desenvolvimento de energia eólica offshore. As autoridades galesas expandem os currículos de literacia financeira para fomentar a participação de investidores locais. A agência Invest NI da Irlanda do Norte promove Belfast como uma base operacional económica para centros globais de serviços de ativos. À medida que a infraestrutura melhora, a penetração regional das plataformas digitais deverá aumentar, alargando a propriedade de fundos mútuos para além dos bastiões históricos.

Os indicadores económicos também diferem: o rendimento disponível das famílias per capita ultrapassa os 37.000 USD em Londres, em comparação com os 25.000 USD na Irlanda do Norte, influenciando os montantes investidos e o mix de produtos. Não obstante, os invólucros com vantagens fiscais, como as Contas de Poupança Individual, padronizam os âmbitos para o investimento de entrada. A uniformidade da política de pensões harmoniza ainda mais a procura de fundos com data-alvo em todas as regiões. Embora a dominância de Inglaterra persista, os pontos de crescimento nas nações periféricas amplificam a resiliência e diversificam a base de receitas do mercado de fundos mútuos do Reino Unido.

Panorama Competitivo

O Mercado de Fundos Mútuos do Reino Unido demonstra uma concentração moderada, em que um pequeno grupo de empresas líderes controla uma parte significativa do total de ativos. Isto cria um ambiente competitivo que equilibra os benefícios de escala com a necessidade de inovação contínua. A BlackRock detém uma posição de liderança devido à sua dominância nas estratégias de replicação de índices e à sua profunda penetração nos regimes de pensões institucionais. A Vanguard ganhou um rápido ímpeto no segmento de retalho através das suas ofertas passivas de baixo custo e da sua abordagem direta ao consumidor. A Legal & General Investment Management capitaliza o seu papel como gestor predefinido para os regimes de contribuição definida e os seus laços estreitos com um negócio de seguros integrado. No entanto, está a passar por uma reestruturação estratégica através de uma fusão com a Legal & General Capital para formar um braço unificado de gestão global de ativos com foco em lucros operacionais substanciais a longo prazo.

A consolidação no setor de fundos mútuos do Reino Unido acelerou ao longo de 2024 e 2025, refletindo a crescente pressão para escala e especialização. As transações notáveis incluem a aquisição pela BlackRock de um importante fornecedor de dados e análises do mercado privado, reforçando as suas capacidades em ativos alternativos. Outras operações significativas incluem a aquisição pela Oaktree de um destacado gestor de património e a formação de uma joint venture de grande escala entre a Phoenix Group e a Schroders, com o objetivo de consolidar as pensões profissionais. Estes movimentos indicam uma tendência para a integração vertical e as parcerias estratégicas num mercado em maturação. As empresas procuram reforçar as suas ofertas tanto de retalho como institucionais através de aquisições e alianças direcionadas. Esta consolidação está a reformular o panorama competitivo e a elevar a importância das capacidades diferenciadas.

A tecnologia emergiu como um fator crítico no posicionamento competitivo no Mercado de Fundos Mútuos do Reino Unido. As empresas líderes estão cada vez mais a implementar ferramentas de construção de carteiras impulsionadas por IA, a explorar estruturas de fundos tokenizados e a construir plataformas robustas de distribuição digital. Estas inovações ajudam a atrair investidores de retalho sensíveis aos custos, enquanto mantêm relações institucionais sólidas. A aliança estratégica entre a Wellington, a Vanguard e a Blackstone destaca uma crescente mudança da indústria em direção à colaboração entre mercados públicos e privados. As pressões regulatórias, incluindo as novas regras de proteção do consumidor, os requisitos de divulgação de sustentabilidade e as normas de resiliência operacional, estão a elevar as barreiras à entrada. No entanto, estas mesmas regulamentações estão também a pressionar os operadores estabelecidos a inovar no design de produtos, na infraestrutura de conformidade e na experiência do cliente.

Líderes do Setor de Fundos Mútuos do Reino Unido

BlackRock

Vanguard

LGIM

Fidelity International

Schroders

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Wellington Management, a Vanguard e a Blackstone anunciaram uma aliança estratégica para desenvolver soluções de investimento multiativo integrando mercados públicos e privados, visando carteiras diversificadas de calibre institucional para um acesso mais amplo dos investidores e melhores resultados de rendimento e crescimento.

- Dezembro de 2024: A Legal & General definiu os Fundos Lifetime Advantage como nova estratégia predefinida para clientes de contribuição definida baseados em contratos a partir do início de 2025, incorporando uma alocação de 15% em mercados privados através do L&G Private Markets Access Fund, com foco em habitação acessível, spin-offs universitários e infraestruturas de energia renovável.

- Setembro de 2024: A Legal & General nomeou Eric Adler como Diretor Executivo de Gestão de Ativos, liderando um gestor de ativos global unificado que combina os negócios de mercados públicos e privados com 1,136 biliões de GBP em ativos sob gestão e visando lucros operacionais de 500-600 milhões de GBP até 2028.

- Setembro de 2024: A Janus Henderson estabeleceu uma parceria com a Anemoy e a Centrifuge para lançar o seu primeiro fundo tokenizado, explorando a tecnologia blockchain para a distribuição e propriedade de fundos através de infraestrutura de finanças descentralizadas.

Âmbito do Relatório do Mercado de Fundos Mútuos do Reino Unido

Um fundo mútuo é um veículo financeiro que agrupa ativos de acionistas para investir em valores mobiliários como ações, obrigações, instrumentos do mercado monetário e outros ativos. O âmbito do relatório inclui a compreensão do setor de fundos mútuos do Reino Unido, do ambiente regulatório, das empresas de fundos mútuos e dos seus modelos de negócio, a segmentação detalhada do mercado, as tendências atuais do mercado, as mudanças na dinâmica do mercado, as oportunidades de crescimento e uma análise aprofundada do tamanho e das previsões do mercado para os vários segmentos.

O mercado de fundos mútuos do Reino Unido é segmentado por tipo de fundo e tipo de investidor. Por tipo de fundo, o mercado é subsegmentado em ações, dívida, multiativo, mercado monetário e outros tipos de fundos. Por tipo de investidor, o mercado é subsegmentado em famílias, instituições financeiras monetárias, administrações públicas, sociedades não financeiras, seguradoras e fundos de pensões, e outros intermediários financeiros. O relatório oferece o tamanho e as previsões do mercado de fundos mútuos do Reino Unido em valor (USD) para todos os segmentos acima referidos.

| Ações |

| Obrigações |

| Híbrido |

| Mercado Monetário |

| Outros |

| Retalho |

| Institucional |

| Bancos |

| Plataformas Online |

| Consultores Financeiros |

| Direto |

| Inglaterra |

| Escócia |

| País de Gales |

| Irlanda do Norte |

| Por Classe de Ativo | Ações |

| Obrigações | |

| Híbrido | |

| Mercado Monetário | |

| Outros | |

| Por Tipo de Investidor | Retalho |

| Institucional | |

| Por Canal de Distribuição | Bancos |

| Plataformas Online | |

| Consultores Financeiros | |

| Direto | |

| Por Região | Inglaterra |

| Escócia | |

| País de Gales | |

| Irlanda do Norte |

Principais Questões Respondidas no Relatório

Qual é o valor previsto do mercado de fundos mútuos do Reino Unido em 2031?

O mercado está previsto atingir 19,13 biliões de USD até 2031, refletindo uma CAGR de 5,16%.

Qual é a classe de ativos que atualmente lidera o mercado de fundos mútuos do Reino Unido?

Os fundos de ações dominam com 47,50% dos ativos sob gestão em 2025.

A que ritmo estão a crescer as plataformas online na distribuição de fundos?

As plataformas online estão a expandir-se a uma CAGR de 9,62%, passando de uma quota de 53,60% em 2025 para uma maior presença até 2031.

Qual é o impacto do Pacto da Mansion House na alocação de investimentos?

Compromete os fundos de pensões a direcionar pelo menos 5% dos ativos para ações de crescimento do Reino Unido, apoiando a formação de capital doméstico.

Por que razão são os Fundos de Ativos de Longo Prazo significativos para os investidores de retalho?

Os Fundos de Ativos de Longo Prazo abrem o acesso aos mercados privados com instrumentos de liquidez regulados pela Autoridade de Conduta Financeira, oferecendo novas oportunidades de diversificação.

Página atualizada pela última vez em: