Tamanho e Participação do Mercado de Serviços de Compre Agora Pague Depois da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

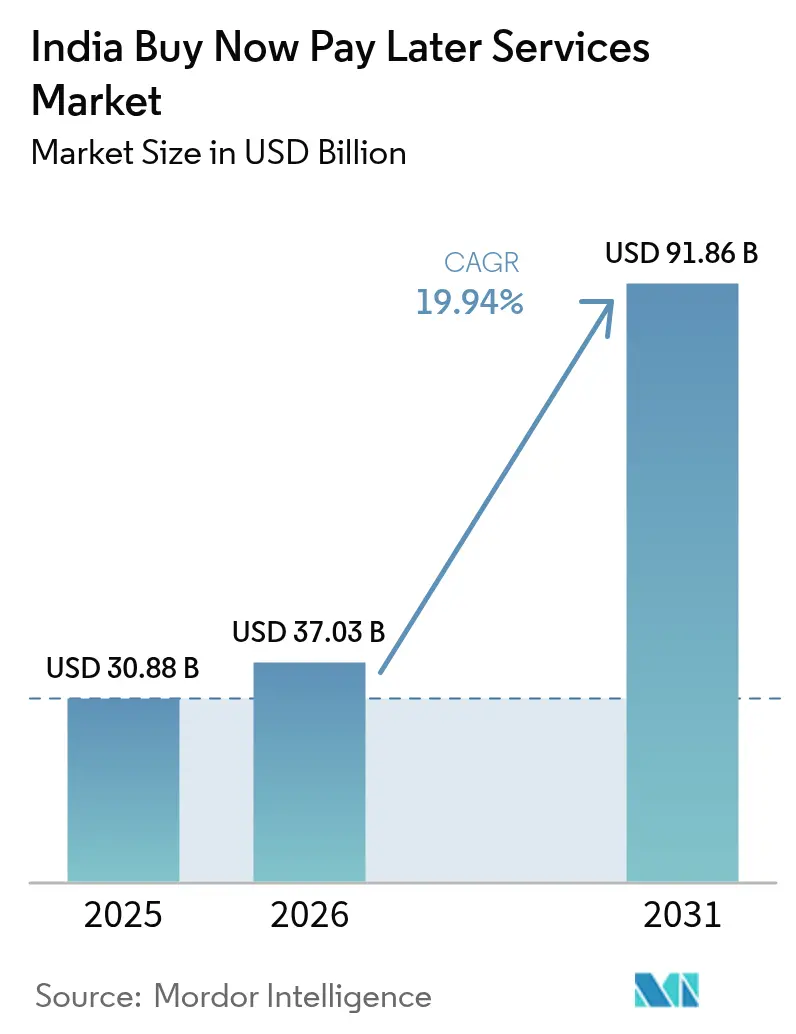

| Tamanho do mercado no ano base (2025) | 30.88 Bilhões de dólares |

| Tamanho do Mercado (2026) | 37.03 Bilhões de dólares |

| Tamanho do Mercado (2031) | 91.86 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 19.94% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Compre Agora Pague Depois da Índia por Mordor Intelligence

O tamanho do mercado de BNPL da Índia em 2026 é estimado em USD 37,03 bilhões, crescendo a partir do valor de 2025 de USD 30,88 bilhões, com projeções para 2031 indicando USD 91,86 bilhões, crescendo a um CAGR de 19,94% no período 2026-2031. Esta trajetória coloca o mercado de BNPL da Índia no centro de um realinhamento estrutural no crédito ao consumidor, impulsionado pela subscrição instantânea habilitada por UPI, uma população de 95% sem atendimento por cartão de crédito e uma postura regulatória mais equilibrada que agora favorece a inovação em conformidade. As fintechs ainda definem o ritmo na experiência do cliente, mas os bancos estão expandindo rapidamente ao incorporar infraestruturas de BNPL nos ecossistemas de débito existentes, criando um modelo competitivo de dupla via. As cidades de Nível II e Nível III fornecem novo crescimento, impulsionado por aplicativos em idiomas regionais e aumento na penetração de smartphones, enquanto as compras de saúde e educação desbloqueiam novos casos de uso que elevam os valores médios das transações. As inadimplências em empréstimos de curto prazo e regras mais rígidas de perda por inadimplência limitam a lucratividade de curto prazo, mas o mercado de BNPL da Índia continua superando seus pares globais tanto em adições de usuários quanto em integrações com comerciantes.

Principais Destaques do Relatório

- Por canal, as transações online lideraram com 82,90% de participação na receita em 2025 no mercado de BNPL da Índia, enquanto o BNPL no ponto de venda tem previsão de crescimento de 24,08% de CAGR até 2031.

- Por setor de uso final, os eletrônicos de consumo detiveram 34,60% da participação do mercado de BNPL da Índia em 2025; saúde e bem-estar avança a um CAGR de 25,58% até 2031.

- Por faixa etária, a Geração Z deteve 39,40% do tamanho do mercado de BNPL da Índia em 2025 e tem projeção de expansão de 23,18% de CAGR entre 2026-2031.

- Por tipo de provedor, as fintechs mantiveram uma participação de 64,10% no mercado de BNPL da Índia em 2025, enquanto os bancos devem registrar o crescimento mais rápido a um CAGR de 24,71% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Serviços de Compre Agora Pague Depois da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Subscrição de crédito instantânea impulsionada por UPI | +5.8% | Nacional; mais forte nas cidades de Nível II e III | Médio prazo (2 a 4 anos) |

| Baixa penetração de cartão de crédito | +4.2% | Nacional; maior em áreas semiurbanas e rurais | Longo prazo (≥ 4 anos) |

| Pressão dos comerciantes para reduzir devoluções de pagamento contra entrega | +3.1% | Nacional; concentrado em centros de comércio eletrônico | Curto prazo (≤ 2 anos) |

| Dados em tempo real habilitados pelo Agregador de Contas | +3.9% | Nacional | Médio prazo (2 a 4 anos) |

| BNPL incorporado para saúde e educação | +2.5% | Primeiro em áreas urbanas, expandindo para cidades de Nível II | Médio prazo (2 a 4 anos) |

| Adoção de smartphones e aplicativos em idiomas regionais | +2.1% | Cidades de Nível II e III e áreas rurais | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Subscrição de crédito instantânea impulsionada por UPI nas cidades de Nível II e Nível III

A convergência do UPI com linhas de crédito pré-aprovadas permite que compradores em cidades menores acessem financiamento no momento do checkout em segundos, eliminando burocracia e aumentando a elegibilidade para usuários "sem histórico de crédito". Empresas como HDFC Bank e ICICI Bank agora sobrepõem contas PayLater em pagamentos QR padrão, enquanto o super.money processou 124,83 milhões de transações de crédito via UPI apenas em janeiro de 2025[1]super.money, "super.money Adquire a BharatX para Expandir o Crédito via UPI," super.money. O resultado é uma base de clientes mais ampla no mercado de BNPL da Índia, tíquetes médios mais elevados e maior aceitação pelos comerciantes em localidades que anteriormente careciam de infraestrutura de crédito formal.

Baixa penetração de cartão de crédito impulsiona o crédito alternativo

Com a penetração de cartões em apenas 5% dos adultos, o mercado de BNPL indiano preenche uma lacuna sistêmica, em vez de apenas oferecer conveniência. A adoção poderá alcançar 100 milhões de usuários até 2026, à medida que os consumidores optam por parcelamentos que evitam dívidas rotativas com juros elevados. O roteamento via UPI sem fricção elimina barreiras de cadastro e posiciona o BNPL como a infraestrutura de crédito digital de fato para compras discricionárias e essenciais.

Comerciantes pressionam para reduzir devoluções de pagamento contra entrega e elevar o valor médio do pedido

O pagamento contra entrega ainda domina o comércio em áreas rurais, gerando riscos de reembolso e pressão sobre o capital de giro. Quando os comerciantes integram o BNPL por meio de parceiros como Simpl e Cashfree Payments, o abandono de carrinho cai 51% e o valor do pedido sobe 30%, melhorando as margens brutas e incentivando uma adoção mais ampla. Esse ciclo de reforço acelera o crescimento das transações no mercado de BNPL da Índia e recompensa os provedores que se integram profundamente aos fluxos de checkout.

Agregador de Contas do Banco de Reserva da Índia e India Stack habilitam dados em tempo real

O compartilhamento de dados baseado em consentimento reduz o histórico atraso de aprovação de 7 dias para minutos, expandindo a subscrição para clientes com histórico de crédito limitado. A Rede de Habilitação de Crédito Aberto padroniza a conectividade entre credores e fintechs, reduzindo custos de aquisição e garantindo visibilidade regulatória. Aprovações mais rápidas se traduzem em maior conversão, ancorando uma curva de demanda sustentável para o mercado de BNPL indiano[2]Banco de Reserva da Índia, "Estrutura de Ponderação de Risco para Microfinanças ao Consumidor," rbi.org.in.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Restrições do Banco de Reserva da Índia sobre linhas de crédito pré-pago restringem os modelos | -3.20% | Nacional | Curto prazo (≤ 2 anos) |

| O aumento das inadimplências em empréstimos de curto prazo prejudica a economia unitária | -2.60% | Cidades de Nível II e III | Médio prazo (2 a 4 anos) |

| Preocupações com privacidade de dados do consumidor sobre coleta de dados alternativos | -1.5% | Centros urbanos inicialmente | Médio prazo (2 a 4 anos) |

| Inverno de financiamento de fintechs restringe a expansão da carteira de crédito | -1.8% | Nacional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Restrições do Banco de Reserva da Índia sobre linhas de crédito pré-pago restringem os modelos operacionais

As diretrizes provisórias agora tratam os saldos de BNPL como empréstimos formais, obrigando os não bancos a estabelecerem parcerias com entidades reguladas, captar capital e reformular as divulgações[3]Banco de Reserva da Índia, "Diretrizes sobre Garantia de Perda por Inadimplência em Crédito Digital," rbi.org.in. Os gastos com conformidade aumentam, a elegibilidade se estreita e alguns provedores pausam a expansão até que os frameworks revisados se estabilizem.

O aumento das inadimplências em empréstimos de curto prazo impacta a economia unitária

O estresse precoce no reembolso ampliou as lacunas de provisionamento após os reguladores excluírem as garantias de perda por inadimplência dos buffers de perda de crédito. As Companhias de Financiamento não Bancário (NBFCs) que originam empréstimos de fintechs relatam compressão de lucros, o que pode limitar o crescimento da carteira de crédito, a menos que os modelos de subscrição se tornem mais rígidos e a precificação baseada em risco melhore.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Canal: O financiamento no checkout físico acelera a convergência omnichannel

O BNPL no ponto de venda tem projeção de crescimento de 24,08% de CAGR, refletindo a preferência dos compradores por crédito instantâneo via QR code em lojas de bairro. Em 2025, o canal online ainda detinha 82,90% da receita do mercado de BNPL da Índia, mas o momentum nas lojas físicas sinaliza uma integração mais profunda entre carteiras digitais e comerciantes presenciais. As linhas de crédito vinculadas ao UPI permitem que os compradores parcelemm pagamentos sem precisar enviar novos formulários de KYC (Conheça Seu Cliente), reduzindo a fricção e ampliando o alcance para além do comércio eletrônico.

O tamanho do mercado de BNPL da Índia para compras em lojas físicas tem projeção de crescimento expressivo à medida que as processadoras de pagamento incorporam botões de parcelamento nos softwares de PDV existentes, permitindo que os comerciantes ofereçam automaticamente opções de prazo em itens de alto valor. À medida que as fronteiras entre o offline e o online se tornam mais fluidas, os provedores focam em jornadas de usuário uniformes que preservam lembretes de reembolso, benefícios de fidelidade e limites de crédito em múltiplos pontos de contato. Essa abordagem omnichannel reduz a rotatividade de clientes e aumenta o valor ao longo da vida útil.

Nota: As participações dos segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Setor de Uso Final: O financiamento de saúde desbloqueia demanda inexplorada

Os eletrônicos de consumo mantiveram 34,60% da participação do mercado de BNPL da Índia em 2025, já que os parcelamentos se alinham com os desembolsos médios em aparelhos ou eletrodomésticos. No entanto, saúde e bem-estar, crescendo a um CAGR de 25,58%, agora direciona o BNPL para gastos essenciais, nos quais as lacunas de liquidez imediata são críticas. Hospitais e clínicas integram APIs de crédito instantâneo, reduzindo atrasos nas internações causados por requisitos de depósito antecipado.

O tamanho do mercado de BNPL da Índia para procedimentos de saúde tem previsão de multiplicação à medida que os provedores estruturam calendários de reembolso em torno dos ciclos de reembolso de seguros. O momentum em cirurgias eletivas e assinaturas de bem-estar sinaliza demanda duradoura, levando startups especializadas em BNPL a estabelecerem parcerias com redes hospitalares e cadeias de diagnóstico. A diversificação para o setor de saúde protege os provedores dos ciclos de gastos discricionários vinculados a eletrônicos ou moda.

Por Faixa Etária: A Geração Z define o ritmo de adoção

A Geração Z detinha 39,40% do total de usuários em 2025 e registra um CAGR de 23,18%, refletindo hábitos voltados para dispositivos móveis e desconfiança em relação ao crédito rotativo. A propensão três vezes maior desse grupo para escolher o BNPL sustenta um crescimento consistente das transações no mercado de BNPL indiano. Os casos de uso vão desde compras de moda online até gadgets em lojas físicas, impulsionados por painéis de reembolso gamificados.

Os Millennials surgem como compradores de tíquetes elevados e preferem o BNPL para reformas residenciais e planos de viagem. Os grupos etários mais velhos adotam o BNPL de forma seletiva, tipicamente para gastos médicos ou de utilidade, onde os pagamentos escalonados aliviam impactos orçamentários. Os provedores personalizam a comunicação em idiomas regionais, aumentando a penetração em clusters semiurbanos onde a confiança digital está crescendo.

Nota: As participações dos segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Provedor: Os bancos aproveitam a vantagem de conformidade para fechar a lacuna

As fintechs ainda responderam por 64,10% do tamanho do mercado de BNPL da Índia em 2025, sustentadas por uma experiência de usuário ágil e rápido cadastramento de comerciantes. No entanto, os bancos avançam a um CAGR de 24,71% ao incorporar o BNPL nos canais familiares de internet banking e débito. Os produtos PayLater vinculados ao UPI movem os clientes bancários do crédito por deslizamento para o crédito por escaneamento, incentivando a venda cruzada de depósitos e seguros.

As parcerias de coempréstimo dominam; as fintechs gerenciam a aquisição de clientes e a análise de dados no front-end, enquanto os bancos financiam os saldos e absorvem a exposição regulatória. O setor de BNPL da Índia, portanto, evolui em direção a alianças de plataformas em vez de disrupção de pilha única, criando ofertas mistas que combinam interfaces intuitivas com capital de balanço de baixo custo.

Análise Geográfica

O mercado de BNPL indiano apresenta um perfil regional em camadas. As cidades metropolitanas atualmente contribuem com os maiores volumes absolutos de transações, embora os centros semiurbanos registrem crescimento mais rápido, ajudados por um aumento de 414% nos gastos com cartão de crédito de 2019 a 2024, em comparação com 96% nas metrópoles. A melhoria da banda larga, os programas de identidade do governo e a agressiva expansão do comércio eletrônico incentivam os comerciantes em Indore, Coimbatore e Guwahati a integrarem parcelamentos no checkout.

As cidades de Nível II e Nível III agora abrigam 72% dos usuários de internet; aplicativos em idiomas regionais agilizam o cadastramento, e as lojas familiares começam a preferir o BNPL via QR code ao crédito em caderno. O tamanho do mercado de BNPL da Índia vinculado a essas cidades tem previsão de expansão à medida que as fintechs utilizam dados alternativos, como pagamentos de contas de utilidade, para calibrar o risco de tomadores de crédito pela primeira vez. Os centros agregadores em Jaipur e Lucknow também atraem talentos para operações de fintechs, distribuindo centros de serviços para além de Bengaluru e Mumbai.

Os mercados rurais permanecem incipientes, mas estratégicos. A limitada aceitação de cartões e os fluxos de caixa sazonais criam demanda por micropagamentos alinhados com os ciclos de colheita. Os bancos pilotam produtos de BNPL agrupados com contas de poupança, enquanto as Companhias de Financiamento não Bancário (NBFCs) utilizam feeds do Agregador de Contas para avaliar candidatos que anteriormente não tinham histórico de crédito formal. À medida que as operadoras de telecomunicações ampliam a cobertura 4G, a adoção rural está prestes a adicionar volume incremental ao mercado de BNPL da Índia sem elevar materialmente o risco, devido a tíquetes menores, porém mais frequentes.

Cenário Competitivo

O mercado de BNPL da Índia permanece moderadamente fragmentado, com fintechs, bancos e grandes empresas de comércio eletrônico competindo pelo controle de nichos em vez de dominância absoluta. A parceria da Capital Float com a Razorpay abrange mais de 100.000 comerciantes online e eleva o valor médio do pedido em 30%, ilustrando o valor da escala de parcerias. As barreiras de entrada estão diminuindo para interfaces voltadas ao cliente, o que intensifica os gastos com marketing, mas desloca a diferenciação para a sofisticação na subscrição e o engajamento ao longo do ciclo de vida.

Oportunidades de espaço em branco aparecem em saúde, educação e compras B2B, onde os tíquetes e os calendários de reembolso diferem das normas do varejo. Startups que aproveitam dados de folha de pagamento e de GST (Imposto sobre Bens e Serviços) baseados em consentimento oferecem precificação baseada em risco que as scorecards tradicionais não capturam. O mercado de BNPL da Índia também testemunha iniciativas verticais, como portais de viagem que incorporam botões de pagar depois integrados a milhas de fidelidade, impulsionando a retenção sem subsídios diretos.

A regulação molda o posicionamento competitivo. Os provedores com patrocínio bancário ou braços de NBFC cativos adaptam-se mais rapidamente aos limites de perda por inadimplência e aos requisitos de relatórios, aliviando as preocupações dos investidores sobre a volatilidade dos custos de crédito. À medida que a resiliência operacional ganha peso, a consolidação é provável: players com capital insuficiente podem sair ou se fundir quando o financiamento de fintechs se recuperar. A próxima fase do setor de BNPL da Índia provavelmente girará em torno de ecossistemas federados que equilibram uma experiência de usuário fluida com processos de back-end aprovados pelo regulador.

Líderes do Setor de Serviços de Compre Agora Pague Depois da Índia

Paytm Postpaid

LazyPay

Amazon Pay Later

MobiKwik ZIP

ZestMoney

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: SMFG India Credit e Credit Saison India relataram quedas de lucro após mudanças obrigatórias de provisionamento em empréstimos originados por fintechs.

- Março de 2025: A redução dos pesos de risco pelo Banco de Reserva da Índia incentiva as Companhias de Financiamento não Bancário (NBFCs) a preferirem empréstimos bancários em vez de commercial papers de curto prazo.

- Fevereiro de 2025: o super.money adquiriu a BharatX para integrar o BNPL ao UPI, processando 124,83 milhões de transações em janeiro de 2025.

- Dezembro de 2024: Axis Bank, HDFC Bank, ICICI Bank e SBI lançaram novos produtos digitais de pagar depois e poupança voltados para segmentos de consumidores rurais e verdes.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

O nosso estudo define o mercado indiano de serviços buy-now-pay-later (BNPL) como todos os produtos de crédito de curto prazo, virados para o consumidor, que permitem aos compradores dividir uma compra em prestações sem juros, quer sejam transaccionados online ou num terminal de ponto de venda, e emitidos por especialistas em fintech, bancos ou plataformas co-branded. O âmbito geográfico é a República da Índia, e os valores reflectem o valor total dos empréstimos gerados num ano civil.

Exclusão de âmbito: Os programas EMI tradicionais de cartões de crédito e as linhas de crédito comercial B2B não são abrangidos por esta avaliação.

Visão geral da segmentação

- Por Canal

- Online

- Ponto de Venda (Loja Física)

- Por Setor de Uso Final

- Eletrônicos de Consumo

- Moda e Vestuário

- Saúde e Bem-Estar

- Melhoria Residencial

- Viagem e Lazer

- Mídia e Entretenimento

- Outros Setores de Uso Final

- Por Faixa Etária

- Geração Z (18-28 Anos)

- Millennials (29-44 Anos)

- Geração X (45-60 Anos)

- Baby Boomers (61-79 Anos)

- Geração Silenciosa (80 Anos e Acima)

- Por Provedor

- Fintechs

- Bancos

- Outros

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Os analistas da Mordor realizaram entrevistas com chefes de produtos BNPL em grandes fintechs e bancos privados, diretores de risco em credores não bancários e comerciantes em cidades de nível 1-3. Também entrevistamos usuários da Geração Z e da geração do milênio para testar as suposições de adoção, refinar o tamanho médio dos tíquetes e verificar as estimativas de inadimplência.

Pesquisa documental

Começámos com estatísticas de pagamentos dos bancos centrais, painéis de controlo da UPI da National Payments Corporation of India, circulares do Reserve Bank of India sobre empréstimos digitais e actualizações do Ministério do Comércio sobre comércio eletrónico, que fundamentam o conjunto de transacções do mercado. Associações do sector, como o Payments Council of India e o FICCI, contribuíram com métricas de adoção, enquanto os principais jornais e registos de investidores revelaram livros de empréstimos de fornecedores. Bases de dados pagas, como a Dow Jones Factiva para notícias e a D&B Hoovers para dados financeiros das empresas, forneceram uma validação adicional. As fontes enumeradas são meramente ilustrativas; numerosos documentos adicionais serviram de base à análise.

Dimensionamento e previsão de mercado

Um modelo descendente converte o valor do comércio eletrónico nacional e dos pagamentos digitais sem cartão num conjunto de procura de BNPL utilizando taxas de penetração medidas e, em seguida, corrobora os totais com instantâneos ascendentes de livros de empréstimos de fornecedores e verificações de preço médio de venda × volume por amostragem. As principais variáveis incluem a penetração dos smartphones, a velocidade das transacções UPI, a emissão de cartões de crédito por 1 000 adultos, os prazos das diretivas RBI e os factores de oscilação da inadimplência, cada um previsto através de regressão multivariada. Nos casos em que as divulgações de baixo para cima são escassas, as lacunas são colmatadas por verificações de canal com processadores e agregadores de comerciantes antes de os pesos serem finalizados.

Validação de dados e ciclo de atualização

Os resultados passam por análises de anomalias em relação a métricas de pagamento externas, rácios de pares e limites de tendências anuais. Duas análises de analistas precedem a aprovação. Actualizamos a cada doze meses, com actualizações intercalares quando a política ou os eventos de financiamento alteram materialmente o mercado.

Porque é que a linha de base dos serviços Buy Now Pay Later da Mordor na Índia conquista a confiança dos decisores

As estimativas publicadas diferem frequentemente porque as empresas escolhem âmbitos de transação diferentes, aplicam tamanhos de bilhetes médios variáveis ou fixam modelos a cenários políticos desactualizados.

Os principais factores de lacuna neste mercado são se os volumes de pagamento diferido na loja são contabilizados, como os empréstimos cancelados são compensados, o ano da moeda utilizado para os feeds UPI e a cadência com que as divulgações do fornecedor são actualizadas. A linha de base da Mordor alinha o âmbito firmemente com as definições do RBI, aplica factores de câmbio e de inflação em tempo real e é reavaliada anualmente, o que muitos editores não fazem.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| USD 30,88 B (2025) | Inteligência de Mordor | - |

| USD 15,37 B (2024) | Consultoria Regional A | Exclui o BNPL em loja e pressupõe um crescimento estático do UPI |

| USD 21,95 B (2025) | Consultoria Global B | Utiliza apenas o GMV do fornecedor, omitindo as reversões de pagamentos falhados |

Em conjunto, a comparação mostra que a definição disciplinada do âmbito, a seleção de variáveis e o ciclo de atualização anual da Mordor proporcionam uma linha de base equilibrada e transparente em que os nossos clientes podem confiar.

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de BNPL da Índia até 2031?

O mercado de BNPL da Índia tem previsão de atingir USD 91,86 bilhões até 2031, crescendo a um CAGR de 19,94%.

Qual canal está se expandindo mais rapidamente no mercado de BNPL da Índia?

O BNPL no ponto de venda em lojas físicas é o canal de crescimento mais rápido, com um CAGR de 24,08% esperado entre 2026 e 2031.

Por que a Geração Z é o maior grupo de usuários de BNPL na Índia?

A Geração Z prefere parcelamentos sem juros voltados para dispositivos móveis e tem acesso limitado a cartões de crédito tradicionais, levando a uma participação de 39,40% dos usuários e uma taxa de crescimento de CAGR de 23,18%.

Como os bancos estão competindo com as fintechs no setor de BNPL da Índia?

Os bancos incorporam recursos de pagar depois nos produtos UPI e de débito existentes, aproveitam capital de baixo custo e estabelecem parcerias com fintechs para aquisição de clientes, possibilitando um CAGR de 24,71% em suas carteiras de BNPL.

Qual mudança regulatória mais afetou a lucratividade do BNPL em 2025?

A decisão do Banco de Reserva da Índia de excluir as garantias de perda por inadimplência dos cálculos de provisionamento aumentou os custos de crédito para as colaborações entre Companhias de Financiamento não Bancário (NBFCs) e fintechs, pressionando as margens.

Qual segmento de uso final oferece a maior oportunidade de crescimento para os provedores de BNPL?

Saúde e bem-estar lidera com um CAGR de 25,58%, à medida que hospitais e clínicas adotam pagamentos parcelados para procedimentos de alto tíquete.

Página atualizada pela última vez em: