Tamanho e Participação do Mercado de Tungstênio

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

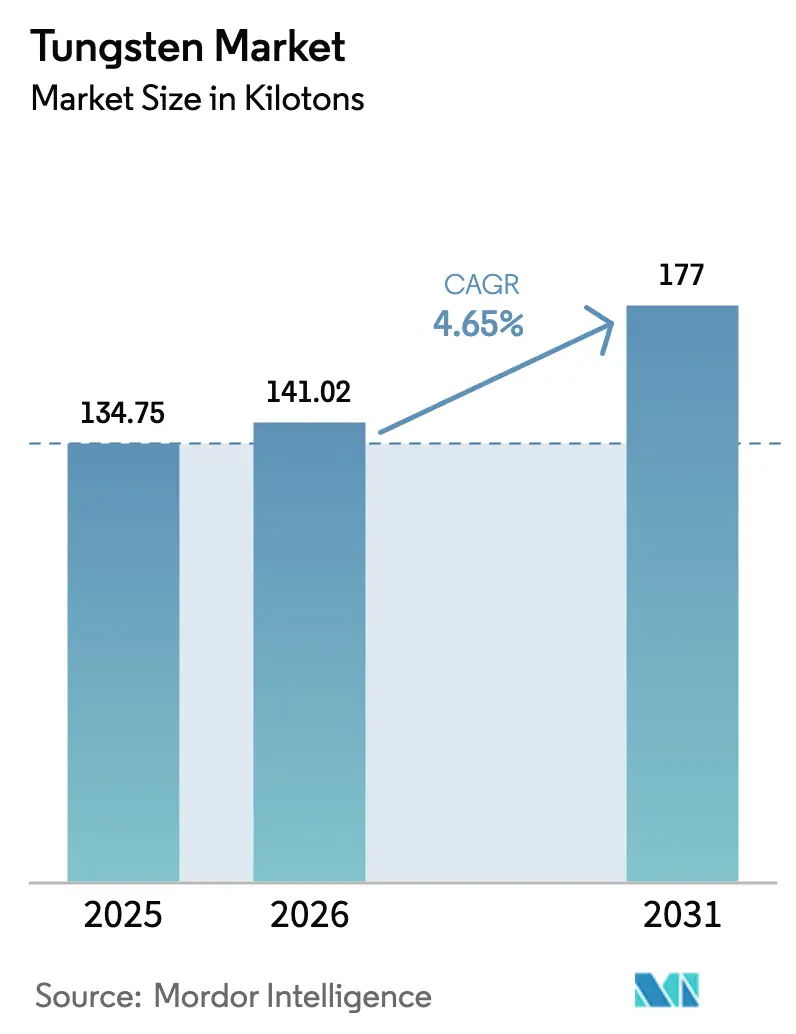

| Volume do Mercado (2026) | 141.02 quilotoneladas |

| Volume do Mercado (2031) | 177 quilotoneladas |

| Taxa de crescimento (2026 - 2031) | 4.65% CAGR |

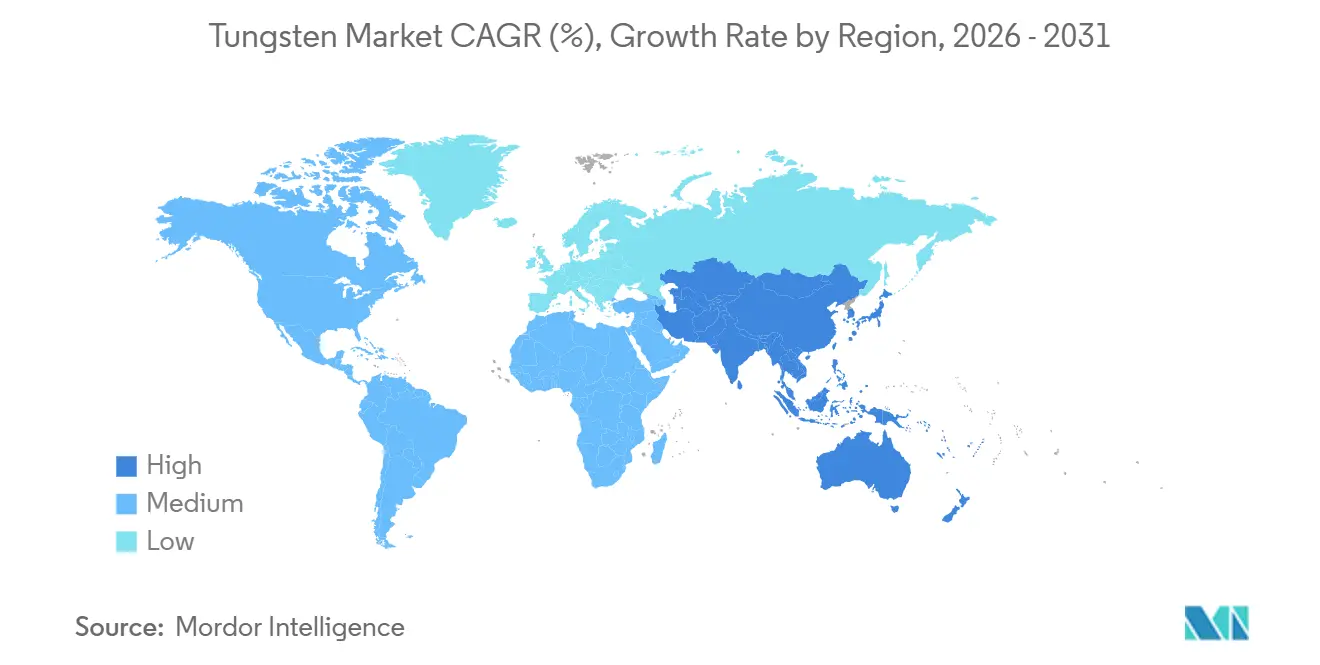

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tungstênio por Mordor Intelligence

O tamanho do Mercado de Tungstênio foi avaliado em 134,75 quilotoneladas em 2025 e estima-se que cresça de 141,02 quilotoneladas em 2026 para atingir 177 quilotoneladas até 2031, a um CAGR de 4,65% durante o período de previsão (2026-2031). Mudanças estruturais na fabricação de precisão, aquisições de defesa e armazenamento de energia de próxima geração estão sustentando a demanda mesmo quando os preços das commodities enfraquecem. O fio continua a dominar na usinagem por descarga elétrica e em fornos de alta temperatura, enquanto os tubos registram o crescimento mais rápido à medida que os fabricantes de equipamentos originais aeroespaciais especificam bocais de liga de tungstênio para propulsão hipersônica. O carboneto de tungstênio mantém uma participação majoritária graças às aplicações em ferramentas de corte, mas produtos químicos como o paratungstato de amônio e o hexafluoreto de tungstênio estão se expandindo rapidamente com base no uso em semicondutores e baterias. Fornecedores chineses verticalmente integrados estão ampliando seu alcance, mas recicladores no Vietnã, Ruanda e Índia estão reduzindo o risco da cadeia de suprimentos para compradores ocidentais. O aumento da pressão regulatória sobre a exposição à poeira e a incerteza sobre cotas de exportação estão moderando o ritmo, mas não desviaram a trajetória de longo prazo do mercado de tungstênio.

Principais Conclusões do Relatório

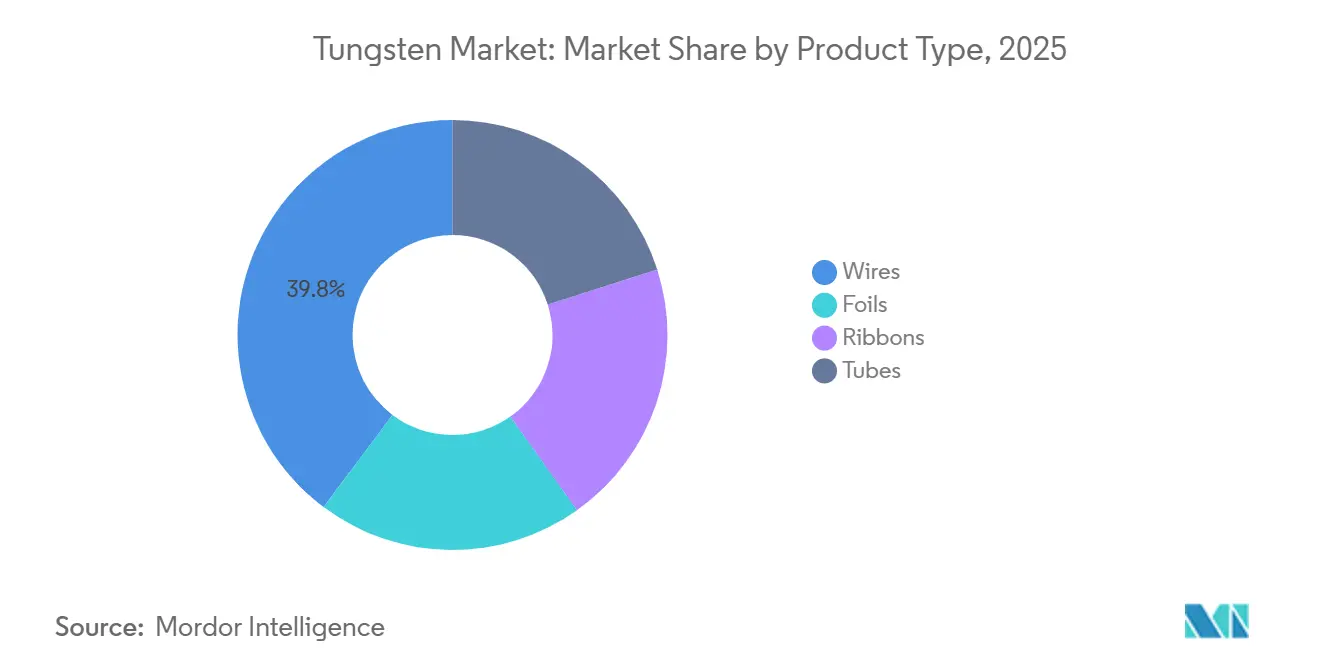

- Por tipo de produto, os fios detinham 39,75% da participação do mercado de Tungstênio em 2025, enquanto os tubos avançam a um CAGR de 5,10% até 2031.

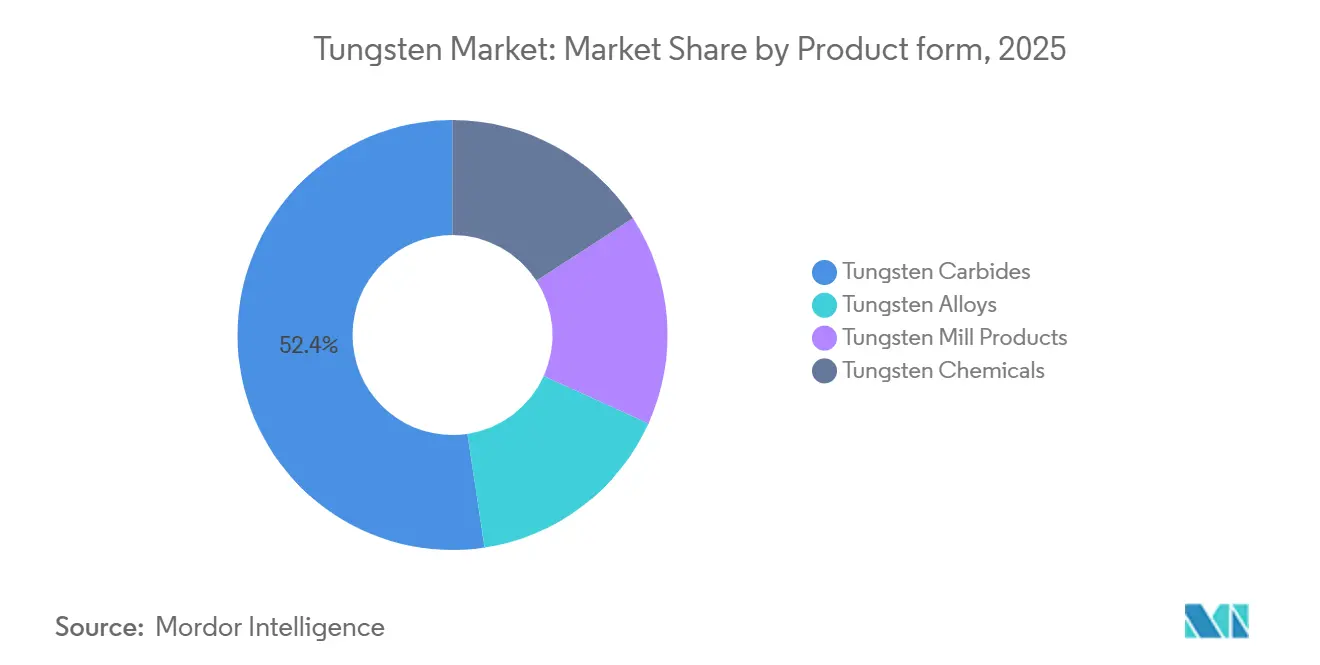

- Por forma de produto, o carboneto de tungstênio representou 52,38% da participação do tamanho do mercado de Tungstênio em 2025; os produtos químicos de tungstênio devem se expandir a um CAGR de 5,48% entre 2026 e 2031.

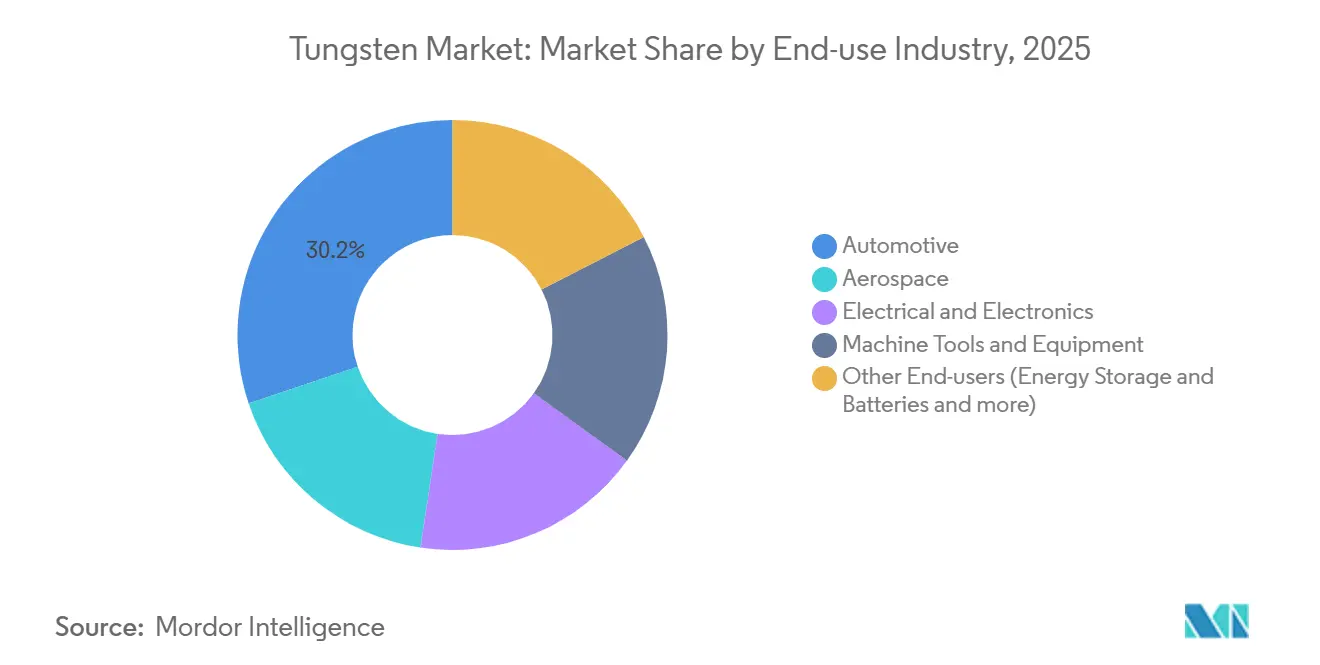

- Por uso final, o setor automotivo comandou 30,16% da demanda em 2025, enquanto as demais indústrias de uso final, que incluem baterias e diagnóstico por imagem médica, crescem a um CAGR de 5,29% até 2031.

- Por geografia, a Ásia-Pacífico capturou 58,28% do volume de 2025 e deve crescer a um CAGR de 5,02% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Tungstênio

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ferramentas de corte de carboneto cimentado em automotivo e aeroespacial | +1.2% | Global (Alemanha, Japão, Estados Unidos, China) | Médio prazo (2-4 anos) |

| Miniaturização de eletrônicos com interconexões de alta densidade | +0.9% | Taiwan, Coreia do Sul, Japão, Estados Unidos | Longo prazo (≥ 4 anos) |

| Adoção de penetradores de energia cinética pela defesa | +0.6% | América do Norte, Europa, Índia | Médio prazo (2-4 anos) |

| Baterias de íons de lítio e de estado sólido utilizando dissulfeto de tungstênio | +0.8% | China, Coreia do Sul, Japão, Estados Unidos | Longo prazo (≥ 4 anos) |

| Fabricação aditiva de peças de blindagem contra radiação | +0.5% | América do Norte, Europa, China | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda por Ferramentas de Corte de Carboneto Cimentado nos Setores Automotivo e Aeroespacial

Os insertos de carboneto cimentado continuam sendo indispensáveis para a usinagem de aços endurecidos, titânio e compósitos de alumínio em componentes de trem de força e estrutura de aeronaves. A transição para veículos elétricos eleva as exigências de tolerância nas carcaças de baterias, levando os fabricantes de equipamentos originais a especificar graus de carboneto de grão ultrafino com ligantes de cobalto abaixo de 6% em peso para minimizar a interferência magnética próxima às células. As principais empresas aeroespaciais estão adotando fresas de topo de carboneto revestidas com carbono tipo diamante que cortam painéis de fibra de carbono 25% mais rápido, ao mesmo tempo que estendem a vida útil para além de 10.000 peças por aresta[1]Sandvik AB, "Relatório Anual 2024," home.sandvik. A norma ISO 513:2024 reclassificou a nomenclatura de graus, desencadeando um ciclo de renovação de ferramental que mantém a demanda por reposição aquecida. Os fornecedores de primeiro nível na Alemanha e no Japão estão consolidando compras com produtores integrados que co-projetam geometria e revestimentos, uma dinâmica que sustenta preços premium.

Miniaturização de Eletrônicos Impulsionando Interconexões de Alta Densidade

Os fabricantes de semicondutores estão migrando do alumínio para o tungstênio no preenchimento de vias e na metalização de contatos em nós abaixo de 3 nanômetros. O processo 18A da Intel, que entra em produção em alto volume no final de 2025, consome aproximadamente 15 g de hexafluoreto de tungstênio por wafer de 300 mm. A TSMC expandiu sua capacidade de deposição química de vapor de tungstênio em 40% em 2024 para apoiar sua aceleração para 2 nm. A Samsung registrou uma dúzia de patentes sobre barreiras de WS₂ depositadas por camada atômica, apontando para uma adoção mais ampla de compostos de tungstênio bidimensionais. As necessidades de empacotamento avançado — chiplets e empilhamento 3D — estão multiplicando o uso de tungstênio por dispositivo, tornando a eletrônica um pilar de crescimento resiliente para o mercado de tungstênio.

Adoção de Penetradores de Energia Cinética pela Defesa

As forças armadas ocidentais estão substituindo projéteis de urânio empobrecido por ligas pesadas de tungstênio que oferecem densidades de 17-18,5 g cm⁻³ sem as preocupações radiológicas. O contrato de USD 47 milhões do Exército dos Estados Unidos com a Allegheny Technologies em 2024 garante o fornecimento de tarugos até 2027[2]Departamento de Defesa dos Estados Unidos, "Contratos Adjudicados em Agosto de 2024," defense.gov. O DRDO da Índia validou penetradores de fabricação nacional com desempenho dentro de 5% dos análogos de urânio a velocidades de impacto de 1.700 m s⁻¹. Os programas de reabastecimento de munições da OTAN estão antecipando a demanda e restringindo a disponibilidade no mercado spot, aumentando os prazos de entrega comerciais de 8 semanas para 14 semanas.

Baterias de Íons de Lítio e de Estado Sólido Utilizando Ânodos de Dissulfeto de Tungstênio

A revista Nature Energy relatou que a adição de 5% em peso de nanolâminas de WS₂ triplicou a vida útil de ciclos de íons de lítio para 1.500 ciclos a 1C. A QuantumScape está avaliando revestimentos de óxido de tungstênio para reduzir a resistência de interface em protótipos de estado sólido programados para testes piloto em 2026. A série de patentes da CATL em 2025 sobre síntese de WS₂ de alta pureza ressalta a intenção comercial para suas células Qilin. Essas aplicações em baterias sustentam o segmento de forma de produto de crescimento mais rápido — produtos químicos de tungstênio — dentro do mercado de tungstênio mais amplo.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade da oferta centrada na China e cotas de exportação | -0.8% | Global (aguda na América do Norte e Europa) | Curto prazo (≤ 2 anos) |

| Riscos à saúde decorrentes da exposição à poeira de carboneto de tungstênio | -0.4% | Europa, América do Norte | Médio prazo (2-4 anos) |

| Substituição por cerâmicas avançadas e cermets | -0.6% | Global (nicho de ferramentas de corte) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade da Oferta Centrada na China e Cotas de Exportação

A regulamentação de licenciamento de exportação de 2024 de Pequim para pó de tungstênio, carboneto e ligas amplificou a incerteza para os compradores ocidentais. Os preços spot do paratungstato de amônio subiram 22% em dois meses antes de recuar, à medida que os consumidores europeus reduziram seus estoques e as fundições vietnamitas aumentaram a produção secundária. O Serviço Geológico dos Estados Unidos destacou o tungstênio como de alto risco, uma vez que a mineração doméstica encerrou em 2015, e o Estoque Nacional de Defesa detém apenas 15% do nível autorizado. A oferta alternativa de Ruanda e Coreia do Sul cobrirá menos de 8% da demanda europeia até 2028, mantendo a exposição elevada.

Riscos à Saúde Decorrentes da Exposição à Poeira de Carboneto de Tungstênio

A Agência Europeia de Produtos Químicos adicionou o carboneto de tungstênio com cobalto à sua Lista de Autorização do REACH em 2024, exigindo licenças até 2027. A OSHA propôs um limite de exposição nos Estados Unidos dez vezes mais rigoroso em 2025, levando pequenas empresas a gastar entre USD 50.000 e USD 200.000 em melhorias de ventilação e monitoramento. Algumas empresas estão migrando para carbonetos com ligantes de níquel ou ferro, mas a resistência à ruptura 10-15% menor restringe o uso em cortes interrompidos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dominância do Fio Ancorada em Aplicações de Usinagem por Descarga Elétrica e Fornos

O fio capturou 39,75% da participação do mercado de Tungstênio em 2025, liderança que mantém até 2031, pois as oficinas de usinagem por descarga elétrica e os fabricantes de fornos dependem de sua resistência única a altas temperaturas. O fio de filamento para commodities está diminuindo com a adoção de LEDs, mas os graus de precisão trefilados para usinagem por descarga elétrica e fios-guia estão crescendo 6% ao ano. O fio dopado com óxido de lantânio da Plansee em 2025 eleva a temperatura de recristalização para 1.800 °C, reduzindo o refugo em 12% para fabricantes de ferramentas e matrizes. Os tubos são o produto de crescimento mais rápido, registrando um CAGR de 5,10%, pois os programas de veículos hipersônicos e os fabricantes de ressonância magnética necessitam de termopares de tungstênio-rênio de parede fina. Apenas quatro empresas dominam as capacidades de forjamento rotativo para paredes abaixo de 0,5 mm, criando uma barreira tecnológica.

Uma participação menor pertence às folhas e fitas. Folhas de até 0,025 mm blindam fontes de raios X e eletrônicos espaciais, enquanto as fitas servem como barcos de evaporação na deposição de filmes finos. A demanda é de nicho, porém estável, pois poucos substitutos igualam o ponto de fusão de 3.422 °C do tungstênio. Coletivamente, essas tendências incorporam vantagens duradouras para fabricantes especializados, mesmo com o recuo dos usos em iluminação legada, ajudando o mercado de tungstênio a manter um perfil de crescimento equilibrado.

Por Forma de Produto: Supremacia do Carboneto Desafiada pelo Crescimento dos Precursores Químicos

O carboneto de tungstênio comandou 52,38% do tamanho do mercado de tungstênio em 2025, mas o crescimento é mais lento do que o mercado geral. A inovação mantém as margens saudáveis. Os insertos Beyond Blast da Kennametal com grãos abaixo de 0,4 µm obtêm um prêmio de 25%. Os produtos químicos de tungstênio são o segmento de destaque, crescendo a um CAGR de 5,48%, à medida que as fábricas de semicondutores adicionam portas de tungstênio de baixa resistividade e as empresas de baterias ampliam os aditivos de WS₂. A Applied Materials registrou um salto de 35% nos pedidos de equipamentos de deposição química de vapor de tungstênio em 2024, validando a tendência de alta.

As ligas e os produtos laminados atendem à defesa, ao setor aeroespacial e a projetos piloto de energia de fusão. Os compósitos de tungstênio-cobre com 10–20% de cobre atingem condutividade térmica de 180 W m⁻¹ K⁻¹, permitindo barramentos de veículos elétricos 8–12% mais leves. A demanda por produtos laminados oscila com os investimentos em fornos e fusão, mas apresenta uma tendência de alta constante à medida que a Índia e o Sudeste Asiático constroem capacidade de tratamento térmico. Em conjunto, essas dinâmicas confirmam que a diversificação além do carboneto é central para a expansão sustentável do mercado de tungstênio.

Por Indústria de Uso Final: Automotivo Ainda Lidera Enquanto Baterias e Saúde Aceleram

As aplicações automotivas comandaram 30,16% da participação do mercado de Tungstênio em 2025, pois as ferramentas de carboneto cimentado permaneceram indispensáveis para a usinagem de componentes de trem de força e carroceria. A transição para veículos elétricos não está erodindo o volume, pois a usinagem de precisão de carcaças de alumínio de alta resistência e exoesqueletos de aço inoxidável aumenta o consumo de insertos; a Tesla divulgou que cada conjunto de baterias do Cybertruck utiliza 40% mais insertos de carboneto do que um conjunto do Model 3, devido às ligas mais resistentes. A usinagem de motores de combustão interna está diminuindo na Europa e na América do Norte, mas permanece aquecida na Índia e no Sudeste Asiático, onde os veículos de combustão interna ainda dominam a produção de novos automóveis. A demanda aeroespacial, embora menor, está crescendo em conjunto com os 1.050 jatos de fuselagem estreita entregues pela Boeing e pela Airbus em 2024, cada um exigindo aproximadamente 18 kg de tungstênio para ferramentas de corte, insertos de pás de turbina e buchas de trem de pouso.

A categoria outros, que abrange baterias, diagnóstico por imagem médica e oncologia, expandiu-se mais rapidamente, a um CAGR de 5,29%, e está ampliando progressivamente sua participação no tamanho geral do mercado de tungstênio. Os fabricantes de baterias de íons de lítio e de estado sólido agora incorporam nanolâminas de dissulfeto de tungstênio e revestimentos de óxido de tungstênio em eletrodos e separadores; a célula Qilin da CATL adotou intercamadas de WS₂ que elevaram a densidade de energia em 13%, para 255 Wh kg⁻¹, em 2024. Os hospitais estão atualizando para alvos de raios X de tungstênio-rênio que duram 30% mais do que as peças de tungstênio puro, reduzindo o tempo de inatividade e os custos de manutenção das salas de radiologia. Os centros de oncologia também estão adotando colimadores de tungstênio impressos em 3D para radioterapia de intensidade modulada, reduzindo os prazos de entrega de 12 semanas para 3 semanas e reforçando a demanda de longo prazo por pós de grau aditivo.

Análise Geográfica

A Ásia-Pacífico controlou 58,28% do volume de 2025 e está em uma trajetória de CAGR de 5,02% até 2031. A China integra 75% do refino de carboneto e 90% do refino de paratungstato de amônio, precificando as exportações 25–35% abaixo dos níveis ocidentais mesmo após as tarifas. A Índia classificou o tungstênio como mineral crítico em 2024 e acelerou o processo de Degana, com meta de 1.800 t por ano até 2028. Os pedidos de máquinas-ferramenta do Japão no valor de JPY 1,8 trilhão em 2024 mantêm a demanda por carboneto de grão ultrafino aquecida. As fábricas de memória da Coreia do Sul impulsionam o consumo de deposição química de vapor de tungstênio à medida que a SK Hynix e a Samsung expandem as camadas de memória NAND 3D.

A falta de produção doméstica de minas na América do Norte mantém a exposição elevada, mas uma alocação de USD 200 milhões da Lei de Produção de Defesa em 2024 visa semear capacidade de refino e reciclagem. A Almonty do Canadá abastecerá os fabricantes de ferramentas norte-americanos quando Sangdong entrar em operação em 2027. O boom de investimento direto estrangeiro automotivo de USD 5,2 bilhões do México em 2024 aumenta as necessidades de ferramentas de carboneto para linhas de usinagem relocalizadas.

Na Europa, os produtores alemães enfrentam importações de carboneto chinês com preços 30% mais baixos, mesmo após uma taxa antidumping de 6,5%. A Lei de Matérias-Primas Críticas de 2024 determina 15% de tungstênio reciclado até 2030, levando a Umicore a realizar uma atualização de EUR 45 milhões em Hoboken para processar 3.000 t por ano de sucata. O concentrado russo permanece majoritariamente doméstico devido às sanções, enquanto o concentrador recém-inaugurado de Ruanda abastece as fundições europeias. Fora das três grandes regiões, a América Latina, a África e o Oriente Médio forneceram conjuntamente cerca de 8% do volume global, com Bolívia e Ruanda como contribuintes notáveis.

Cenário Competitivo

O mercado de Tungstênio é moderadamente concentrado. Os líderes chineses integram linhas de mina a ferramentas de carboneto, permitindo-lhes oferecer contratos agrupados; a Xiamen Tungsten consome internamente 68% de sua produção de carboneto, reduzindo a exposição às oscilações do mercado spot. Os concorrentes ocidentais se destacam em serviços de engenharia e gêmeos digitais de usinagem — a plataforma NOVO da Kennametal prevê a vida útil dos insertos com precisão de 5%, reduzindo o tempo de inatividade e justificando prêmios de 20-25%. A automação de processos amplia a diferença entre os principais players, que controlam a uniformidade de densidade em ±0,2%, e as empresas menores que ainda operam sinterização em modo de lote. Essa divergência provavelmente estimulará aquisições à medida que os grandes players integrados buscam capacidade de reciclagem e conhecimento especializado em ligas de nicho.

Líderes da Indústria de Tungstênio

Xiamen Tungsten Co., Ltd.

China Minmetals Non-Ferrous Metals Co.

China Molybdenum Co., Ltd.

H.C. Starck Tungsten GmbH

Global Tungsten & Powders Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Outubro de 2025: Foi relatado que os Estados Unidos apoiam a oferta privada do Cove Kaz Capital Group LLC pelos depósitos de tungstênio Upper Kairakty e North Katpar do Cazaquistão, enfrentando concorrentes apoiados pelo Estado chinês. Esse movimento ressalta uma mudança estratégica: os Estados Unidos visam reduzir a dependência da dominância da China nas cadeias de suprimentos de mina a pó. Além disso, os Estados Unidos estabeleceram um prazo de aquisição para 2027.

- Outubro de 2025: O primeiro carregamento de concentrado de tungstênio (WO₃) da mina Nyakabingo da Trinity Metals em Ruanda chegou à planta da Global Tungsten and Powders (GTP) em Towanda, Estados Unidos. A GTP é o maior processador de tungstênio dos Estados Unidos e faz parte do Grupo Plansee da Áustria, um fabricante global de componentes feitos de tungstênio utilizados em aplicações aeroespaciais, de defesa e industriais.

Escopo do Relatório Global do Mercado de Tungstênio

O tungstênio, frequentemente conhecido como wolfram, é um elemento químico com o símbolo W e número atômico 74. O tungstênio é um metal raro que ocorre quase inteiramente na natureza em compostos com outros metais.

O mercado de tungstênio é segmentado por forma, produtos, indústria de usuário final e geografia (Ásia-Pacífico, América do Norte, Europa, América do Sul e Oriente Médio e África). Por forma, o mercado é segmentado em folhas, fitas, fios e tubos. Por produtos, o mercado é segmentado em carbonetos, ligas de tungstênio, produtos laminados de tungstênio e produtos químicos de tungstênio. Por indústria de usuário final, o mercado é segmentado em automotivo, aeroespacial, ferramentas e equipamentos de usinagem, elétrico e eletrônico e outras indústrias de usuário final. O relatório também abrange o tamanho do mercado e as previsões para o mercado de agentes de ligação de concreto em 11 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base na receita (USD).

| Folhas |

| Fitas |

| Fios |

| Tubos |

| Carbonetos de Tungstênio |

| Ligas de Tungstênio |

| Produtos Laminados de Tungstênio |

| Produtos Químicos de Tungstênio |

| Automotivo |

| Aeroespacial |

| Elétrico e Eletrônico |

| Ferramentas e Equipamentos de Usinagem |

| Outros Usuários Finais (Armazenamento de Energia e Baterias, Diagnóstico por Imagem Médica e Oncologia) |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| Resto do Mundo | América do Sul |

| Oriente Médio e África |

| Por Tipo de Produto | Folhas | |

| Fitas | ||

| Fios | ||

| Tubos | ||

| Por Forma de Produto | Carbonetos de Tungstênio | |

| Ligas de Tungstênio | ||

| Produtos Laminados de Tungstênio | ||

| Produtos Químicos de Tungstênio | ||

| Por Indústria de Uso Final | Automotivo | |

| Aeroespacial | ||

| Elétrico e Eletrônico | ||

| Ferramentas e Equipamentos de Usinagem | ||

| Outros Usuários Finais (Armazenamento de Energia e Baterias, Diagnóstico por Imagem Médica e Oncologia) | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Resto do Mundo | América do Sul | |

| Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de tungstênio?

O tamanho do mercado de tungstênio atingiu 141,02 quilotoneladas em 2026 e a previsão é de 177 quilotoneladas até 2031.

Qual é a taxa de crescimento esperada para a demanda de tungstênio?

A demanda global deve se expandir a um CAGR de 4,65% entre 2026 e 2031.

Qual tipo de produto lidera o consumo?

Os produtos de fio lideram com 39,75% de participação em 2025, principalmente devido aos usos em usinagem por descarga elétrica e fornos.

Por que os produtos químicos de tungstênio crescem mais rápido do que o carboneto?

As interconexões de semicondutores e os aditivos para baterias requerem produtos químicos de alta pureza, impulsionando um CAGR de 5,48% para o segmento.

Qual região domina a oferta e a demanda?

A Ásia-Pacífico detém 58,28% do volume global em 2025, com a China integrando a maior parte da capacidade de mineração e carboneto.

Página atualizada pela última vez em: