Tamanho e Participação do Mercado de Sistemas de Energia de Backup

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

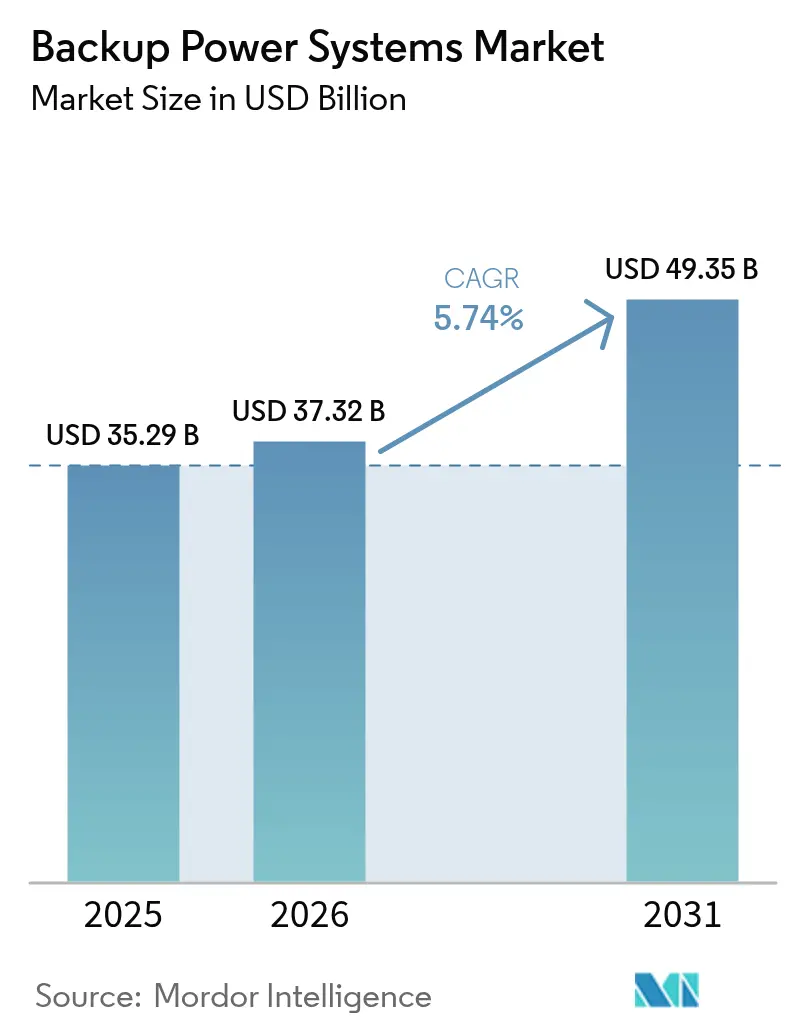

| Tamanho do Mercado (2026) | 37.32 Bilhões de dólares |

| Tamanho do Mercado (2031) | 49.35 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.74% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Energia de Backup por Mordor Intelligence

O tamanho do Mercado de Sistemas de Energia de Backup foi avaliado em USD 35,29 bilhões em 2025 e estimado para crescer de USD 37,32 bilhões em 2026 para atingir USD 49,35 bilhões até 2031, a um CAGR de 5,74% durante o período de previsão (2026-2031).

A rápida construção de centros de dados, a frequência de interrupções causadas por condições climáticas e a automação na manufatura combinam-se para manter a demanda em trajetória ascendente. Os geradores a diesel continuam sendo os equipamentos de trabalho para locais remotos e de uso intensivo, mas os sistemas de armazenamento de energia em baterias (BESS) estão se acelerando à medida que os custos diminuem e as regulamentações ambientais reformulam a seleção de tecnologia. As unidades de médio porte de 501 a 2.000 kVA são as mais amplamente implantadas porque seus projetos modulares se alinham com edifícios comerciais e instalações de borda. As tarifas de corte de picos das concessionárias e a manutenção preditiva habilitada por IA criam novos conjuntos de valor para os fornecedores, enquanto a pressão regulatória sobre as emissões divide o mercado entre soluções de tecnologia limpa urbana e projetos rurais centrados em diesel.

Principais Conclusões do Relatório

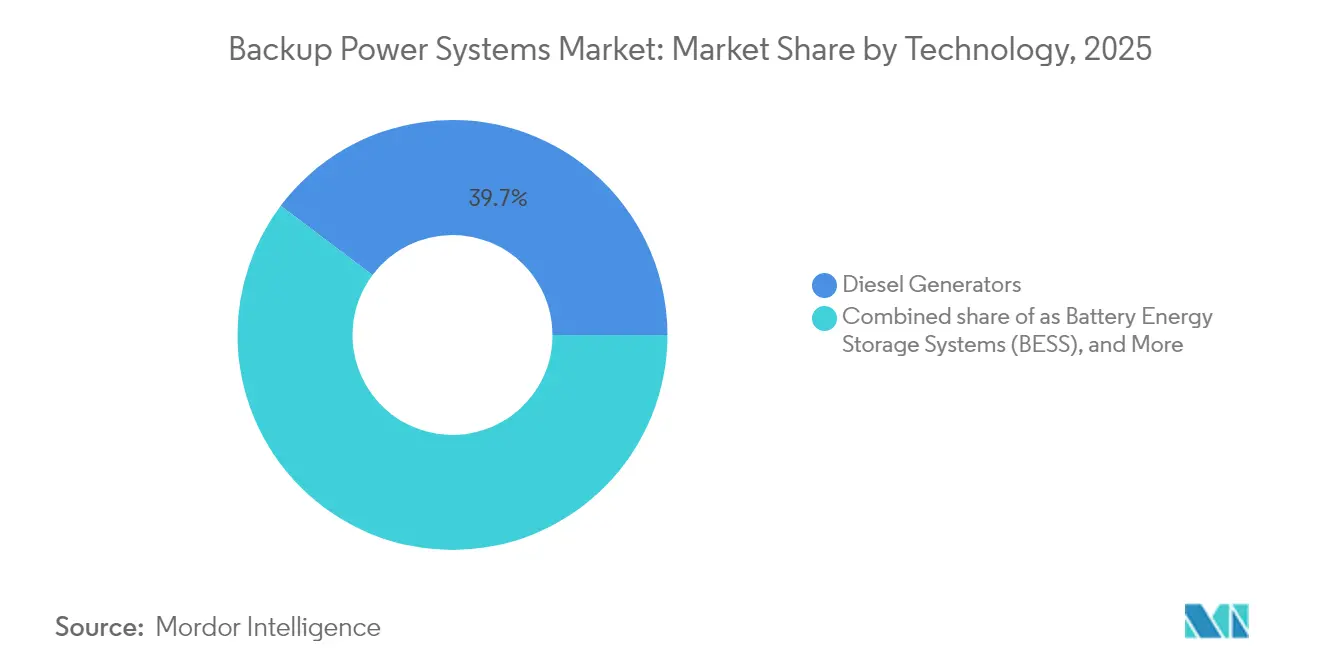

- Por tecnologia, os geradores a diesel detinham 39,74% da participação de receita em 2025, enquanto o BESS está projetado para expandir a um CAGR de 13,1% até 2031.

- Por classificação de potência, o segmento de 501 a 2.000 kVA representou 31,28% da participação do mercado de sistemas de energia de backup em 2025 e está definido para crescer a um CAGR de 7,43% até 2031.

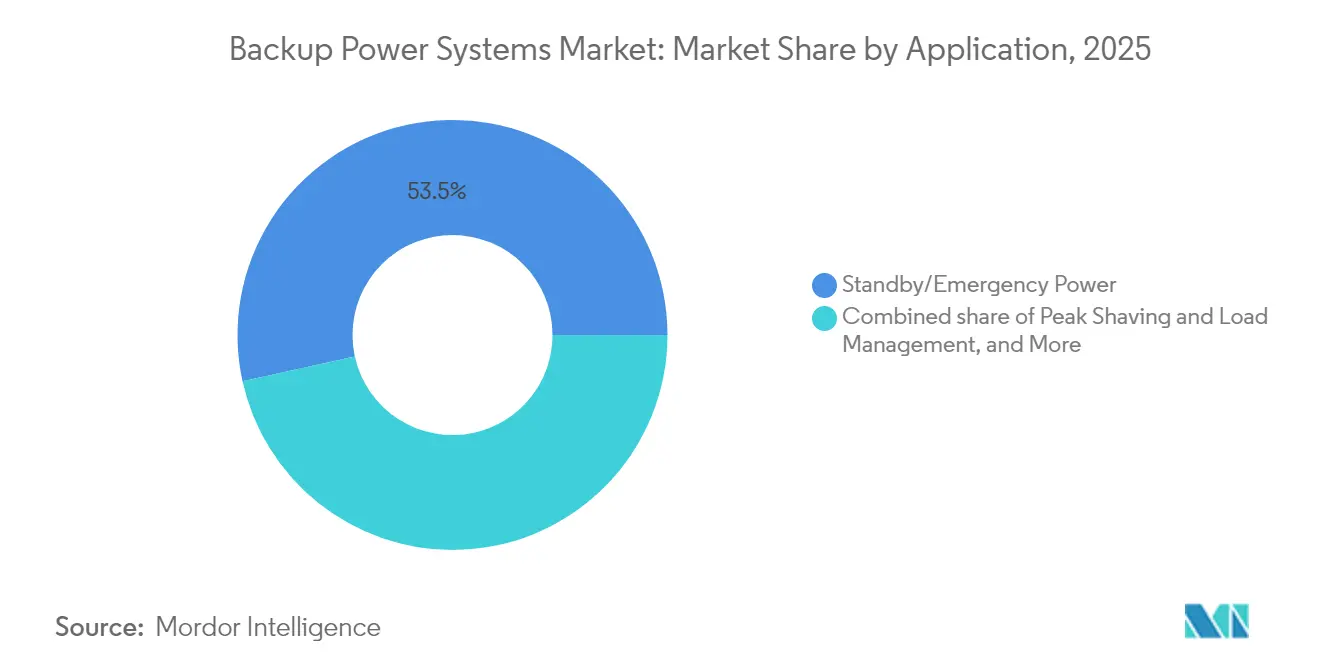

- Por aplicação, a energia de reserva e emergência representou 53,45% da demanda em 2025, enquanto as aplicações de corte de picos e gestão de carga devem avançar a um CAGR de 8,31% até 2031.

- Por usuário final, as instalações industriais e de manufatura lideraram com uma participação de 23,22% em 2025; os centros de dados estão previstos para registrar a taxa de crescimento mais rápida de 10,62% de CAGR ao longo do período de perspectiva.

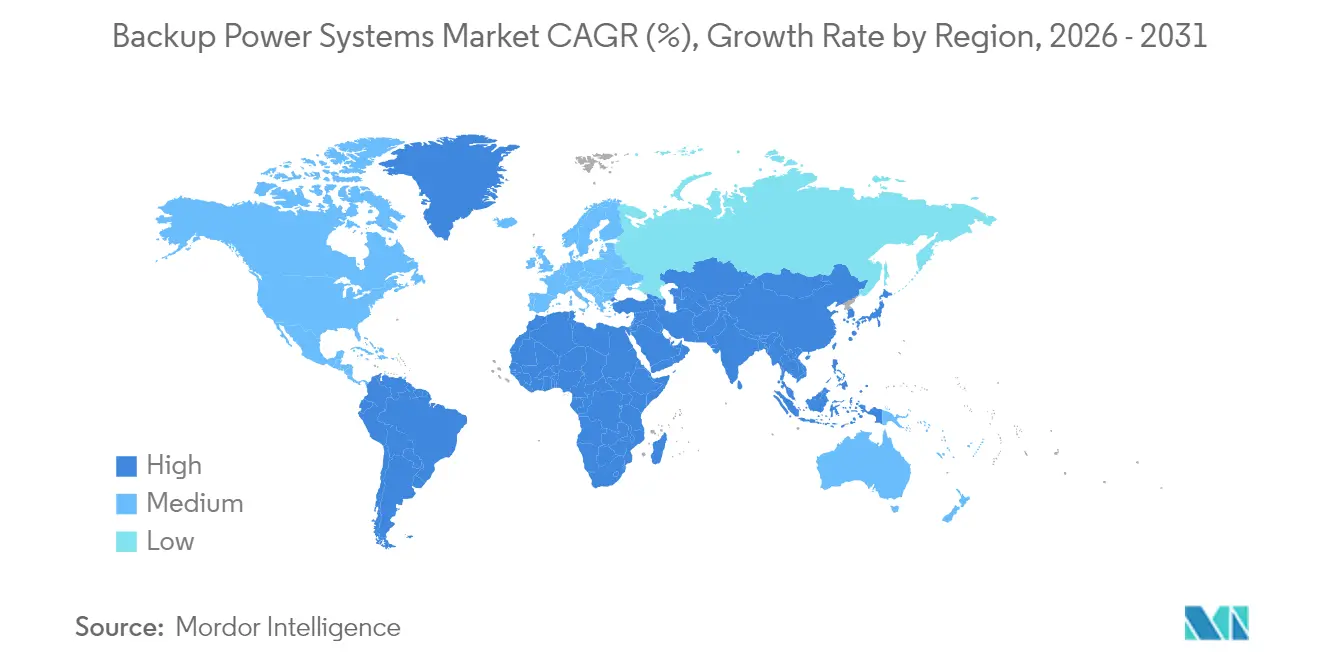

- Por geografia, a região Ásia-Pacífico comandou 39,12% da receita em 2025 e está crescendo a um CAGR de 6,18%, impulsionada pela expansão de centros de dados e investimentos em automação na China, Índia e Japão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sistemas de Energia de Backup

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Frequência de interrupções na rede elétrica e perdas econômicas | +1.20% | América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Expansão de centros de dados de hiperescala e de borda | +1.80% | Global | Longo prazo (≥ 4 anos) |

| Operações industriais automatizadas 24 × 7 | +0.90% | Ásia-Pacífico e América do Norte | Médio prazo (2 a 4 anos) |

| Mandatos regulatórios para instalações críticas | +0.70% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Corredores de recarga rápida de veículos elétricos fora da rede | +0.40% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Adoção de manutenção preditiva orientada por IA | +0.30% | Global | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Frequência de Interrupções na Rede Elétrica e Perdas Econômicas

As concessionárias estão enfrentando falhas causadas por condições climáticas cada vez mais frequentes e severas, e 80% das principais interrupções nos EUA entre 2000 e 2023 foram relacionadas ao clima. Apagões prolongados levam as empresas a encarar a capacidade de backup como um seguro operacional, especialmente quando o tempo de inatividade supera USD 100.000 por hora. A construção de microrredes no Texas disparou após a tempestade de inverno de 2021, com projetos custando entre USD 2 milhões e USD 5 milhões por MW.(1)Federal Reserve Bank of Dallas, "Investimento em Microrredes Após a Tempestade de Inverno," dallasfed.org Os investimentos, portanto, favorecem sistemas de maior capacidade que suportem interrupções de vários dias. A modernização das redes elétricas envelhecidas fica aquém das necessidades de confiabilidade, de modo que os ativos distribuídos permanecem como uma proteção crítica até 2030. Essas condições impulsionam coletivamente o crescimento do mercado de sistemas de energia de backup.

Expansão de Centros de Dados de Hiperescala e de Borda

A demanda global de energia dos centros de dados está a caminho de atingir 35 GW somente nos Estados Unidos até 2030, com os provedores de hiperescala respondendo por 60% desse crescimento. Campi individuais agora solicitam 1 GW ou mais de capacidade de backup, superando em muito as normas anteriores das instalações. As implantações de borda multiplicam a contagem de nós, cada um exigindo de 50 a 500 kW de fornecimento de reserva para garantir latência inferior a 10 milissegundos. Os sistemas de baterias ganham preferência por sua operação silenciosa e comutação instantânea, um requisito indispensável em zonas urbanas com limites rígidos de ruído. Os acordos de compra de energia de fontes renováveis introduzem intermitência, impulsionando o desenvolvimento de conjuntos híbridos de diesel e bateria para proteger as cargas de trabalho de IA, solidificando assim uma demanda robusta para o mercado de sistemas de energia de backup.

Operações Industriais Automatizadas 24 × 7

A adoção da Indústria 4.0 comprimiu a tolerância a perturbações de energia porque a robótica, os sensores e os fluxos just-in-time não deixam margem para tempo de inatividade. Plantas de semicondutores, farmacêuticas e automotivas podem perder milhões de dólares em sucata em minutos após uma interrupção.(2)Energy Tech, "Indústria 4.0 e Qualidade de Energia," energytech.com Os projetos de backup, portanto, visam transferência quase instantânea e duração estendida. Os projetos de fábricas inteligentes incorporam servidores de borda que também precisam de proteção de nível UPS para manter o controle de qualidade em malha fechada. A relocalização da manufatura na América do Norte e na Europa amplifica essas necessidades, garantindo crescimento estável para o mercado de sistemas de energia de backup.

Mandatos Regulatórios para Instalações Críticas

Normas como a NFPA 110 obrigam hospitais e operadoras de telecomunicações a atender a critérios rigorosos de tempo de operação e inicialização. A Comissão Federal de Comunicações dos EUA exige 72 horas de backup em regiões designadas com risco de incêndio, impulsionando compras não discricionárias. As diretrizes da Agência de Segurança de Infraestrutura e Cibersegurança priorizam a redundância, favorecendo configurações de combustível duplo e híbridas. As regras de qualidade do ar urbano estão acelerando a transição para baterias e células de combustível, pois as emissões de diesel frequentemente violam os códigos locais. Essas regras ancoram coletivamente uma aquisição estável e reforçam a perspectiva para o tamanho do mercado de sistemas de energia de backup.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos voláteis de combustível diesel e alto OPEX | -0.80% | Global | Curto prazo (≤ 2 anos) |

| Substituição por BESS de longa duração | -1.10% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Instalações de grande escala com uso intensivo de capital | -0.60% | Global | Médio prazo (2 a 4 anos) |

| Zoneamento urbano de baixo ruído e emissões ultrabaixas | -0.40% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Custos Voláteis de Combustível Diesel e Alto OPEX

O combustível representa até 70% das despesas operacionais ao longo da vida útil de um conjunto a diesel, e as oscilações de preço corroem a certeza orçamentária. O Conselho de Centros de Dados do Japão alertou que a operação simultânea de geradores poderia sobrecarregar as cadeias de suprimento regionais de diesel durante emergências prolongadas.(3)Data Center Knowledge, "Cadeias de Suprimento de Diesel Sob Pressão," datacenterknowledge.com Os encargos de carbono inflacionam os preços do combustível entregue, elevando o custo total de propriedade em relação às baterias. Os regulamentos de armazenamento nos centros das cidades frequentemente limitam os volumes no local, forçando entregas mais frequentes que aumentam o risco logístico. Esses fatores moderam a adoção do diesel e moderam a taxa de crescimento do mercado de sistemas de energia de backup.

Substituição por BESS de Longa Duração

Os sistemas de baterias com quatro horas ou mais de autonomia agora chegam à faixa de USD 232 a 293 por kWh, superando o diesel em muitas funções de reserva. Eles evitam conformidade com combustível, ruído e emissões, e as principais empresas de tecnologia deslocaram publicamente suas aquisições nessa direção. A capacidade global de BESS atingiu 150 GW, auxiliada por reduções de custo de 40% ao ano. As instalações híbridas de diesel mais bateria ainda proliferam, mas cada novo pedido corrói a participação do diesel no mercado de sistemas de energia de backup.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Os sistemas de baterias reduzem a diferença em relação à dominância do diesel

O tamanho do mercado de sistemas de energia de backup para geradores a diesel representou uma participação de 39,74%, enquanto o BESS captou USD 5,76 bilhões e está projetado para avançar a um CAGR de 13,1% até 2031. A logística de combustível consolidada do diesel mantém-no essencial para minas remotas e indústrias pesadas, mas os limites de emissões motivam os operadores de centros de dados e de saúde a migrar para pacotes de íons de lítio e de íons de sódio emergentes. A participação do mercado de sistemas de energia de backup para geradores a gás permanece resiliente porque os gasodutos de gás natural oferecem tempos de operação estendidos durante falhas na rede elétrica. As plataformas de UPS mantêm os racks de TI online por segundos a minutos, preenchendo a lacuna até que ativos maiores entrem em operação. Os conjuntos híbridos que combinam energia fotovoltaica, baterias e diesel reduzem o consumo de combustível em 35% em microrredes isoladas, melhorando a economia do projeto enquanto satisfazem os compromissos de redução de carbono. Os pilotos de células de combustível em centros de dados da Califórnia ilustram caminhos futuros se as cadeias de suprimento de hidrogênio amadurecerem.

Uma base de fornecedores em expansão está reduzindo os custos dos sistemas BESS em 8 a 10% ao ano, e as instalações acima de 2 MWh agora atendem às metas de autonomia de quatro horas para campi de borda. Os fornecedores de tecnologia incorporam controladores de IA para ciclar as baterias para corte de picos, monetizando assim o mesmo hardware fora de eventos de interrupção. Esse modelo de valor duplo eleva o retorno sobre o investimento e acelera a adoção em todo o mercado de sistemas de energia de backup.

Por Classificação de Potência: Os módulos de médio porte lideram a adoção convencional

As unidades classificadas em 501 a 2.000 kVA capturaram 31,28% da participação do mercado de sistemas de energia de backup em 2025, devido à sua adequação para salas de dados de médio porte, hospitais e campi industriais leves. Sua perspectiva de CAGR de 7,43% supera a das classes residenciais menores, onde as estações de energia portáteis satisfazem apenas cargas críticas por algumas horas. Os blocos padronizados de 1 MW permitem que os operadores escalem em incrementos de 1 MW, reduzindo os prazos de engenharia em 25% em comparação com construções sob medida. Os pacotes acima de 2.000 kVA dominam as estações em escala de concessionária e os complexos petroquímicos; no entanto, os ciclos de pedidos são irregulares e vinculados à aprovação de megaprojetos.

Os segmentos abaixo de 280 kVA atendem a torres de telecomunicações e lojas de varejo, com baterias de fosfato de ferro e lítio substituindo bancos de chumbo-ácido para reduzir a manutenção em campo. Os fornecedores integram diagnósticos remotos, permitindo que um único técnico supervisione centenas de instalações dispersas, reduzindo assim os custos operacionais e apoiando o crescimento de volume no mercado de sistemas de energia de backup.

Por Aplicação: O corte de picos transforma o backup em um ativo gerador de receita

A função de reserva e emergência deteve 53,45% da demanda em 2025, pois as regras de conformidade obrigam hospitais e centros de telecomunicações a instalar energia de segurança de vida. Os encargos de demanda crescentes das concessionárias, às vezes superiores a USD 20/kW por mês, estimulam os usuários comerciais a investir em ativos que cortam picos e armazenam energia barata fora do horário de pico. Essa função sustenta um CAGR de 8,31% para sistemas de corte de picos até 2031, aumentando sua participação de mercado em sistemas de energia de backup. Os conjuntos de energia primária permanecem indispensáveis para locais de petróleo, gás e mineração fora da rede; no entanto, esses mercados estão crescendo modestamente à medida que os custos de combustível e o escrutínio de ESG aumentam os obstáculos operacionais. As microrredes remotas que combinam energia solar e sistemas de armazenamento de energia em baterias prolongam os intervalos de manutenção dos geradores de 500 para 1.000 horas, reduzindo o OPEX ao longo da vida útil.

Por Usuário Final: Os centros de dados avançam à frente dos pilares industriais

As instalações industriais e de manufatura representaram 23,22% da receita em 2025, dependendo principalmente de motores a diesel e a gás para proteger as linhas automatizadas contra tempo de inatividade custoso. No entanto, os operadores de centros de dados de hiperescala estão assinando acordos de compra plurianuais que impulsionam um CAGR de 10,62% para seu segmento. Cada campus de nuvem de 100 MW agora orça mais de USD 300 milhões em ativos de backup dedicados, frequentemente divididos entre motores e BESS em escala de megawatt. Os setores de saúde e telecomunicações mantêm ciclos de substituição estáveis, enquanto o nicho residencial se expande, onde incêndios florestais e tempestades aumentam a duração das interrupções. Os compradores governamentais e de defesa especificam arquiteturas redundantes N+2 que favorecem máquinas de combustível duplo, sustentando assim a demanda especializada no setor de sistemas de energia de backup.

Análise Geográfica

A Ásia-Pacífico capturou 39,12% da receita de 2025, e seu CAGR de 6,18% permanece o mais alto entre as regiões, pois China, Índia e Japão adicionam tanto salas de dados de hiperescala quanto capacidade de fábricas inteligentes. A política chinesa impulsiona os fornecedores locais de baterias a aumentar a produção, o que reduz os custos regionais e alimenta uma adoção adicional. O esquema de Incentivo Vinculado à Produção da Índia para eletrônicos estimula a construção de novas fábricas de semicondutores, todas as quais exigem backup de alta confiabilidade. As concessionárias do Japão comprometem JPY 150 bilhões (USD 1,04 bilhão) em reforços de rede vinculados a clusters de centros de dados, estimulando pedidos paralelos de sistemas de backup.

A América do Norte ocupa o segundo lugar, impulsionada pelos gastos dos provedores de nuvem dos EUA e pela exposição a interrupções relacionadas ao clima que média mais de 7 horas por cliente anualmente. O tamanho do mercado de sistemas de energia de backup para a região se beneficia de créditos fiscais sobre armazenamento de baterias sob a Lei de Redução da Inflação, inclinando as aquisições para pacotes de lítio para corte de picos. Os cinturões de mineração remota do Canadá ainda favorecem o diesel, mas os projetos piloto de equipamentos de combustível duplo hidrogênio-diesel visam reduzir as emissões em 15%.

A Europa avança de forma constante à medida que a penetração de energias renováveis eleva os riscos de intermitência. A rede elétrica da Alemanha teve 6,4 TWh de energia eólica cortada em 2024, levando as fábricas a adotar motores de cogeração que também servem como unidades de reserva. As Zonas de Emissões Ultrabaixas em Londres e Paris proíbem conjuntos a diesel mais antigos durante alertas de smog, catalisando retrofits de BESS. As temporadas de incêndios florestais no sul da Europa estão se prolongando, levando as operadoras de telecomunicações a implantar soluções solares e de baterias em contêineres que atendem às normas de operação silenciosa.

O Oriente Médio e a África se beneficiam de mandatos de localização de dados que semeiam novos sites de colocalização Tier III em Riade, Dubai e Nairóbi. As altas temperaturas ambientes encurtam a vida útil das baterias, de modo que as soluções híbridas de gás mais bateria são frequentemente a escolha preferida nas construções iniciais. Os investimentos em rede da América do Sul ficam aquém do crescimento da demanda, e as importações de diesel aumentam durante os déficits de energia hidrelétrica relacionados à seca, mantendo os pedidos de geradores em ritmo acelerado. Em conjunto, essas dinâmicas distribuem o crescimento amplamente pelo mercado de sistemas de energia de backup.

Panorama regulatório

A aquisição de energia de backup para instalações críticas é sustentada por normas de segurança e desempenho que especificam tempo de resposta, tempo de execução, testes e regimes de manutenção. A NFPA 110 continua sendo uma referência central para sistemas de energia de emergência e de reserva em instalações como hospitais e sites de telecomunicações, enquanto a NFPA 111 (edição de 2025, em vigor desde 12 de maio de 2024) atualizou os requisitos para sistemas de energia de emergência e de reserva com energia elétrica armazenada. As atualizações reforçam um caminho de conformidade mais claro para arquiteturas de backup baseadas em baterias, ao lado de conjuntos baseados em motores.

Nos Estados Unidos, agências federais também estão intensificando a atenção sobre a resiliência e os testes de fontes de energia de emergência no local. Em junho de 2026, a Comissão Reguladora Nuclear dos EUA (U.S. Nuclear Regulatory Commission) emitiu o Guia Regulatório em Rascunho DG-1477 para consulta pública sobre a aplicação e os testes de fontes de energia CA de emergência no local em instalações de produção e utilização, o que reforça as práticas de verificação padronizadas para backup de missão crítica. Temas de resiliência de rede e infraestrutura também aparecem em fóruns de confiabilidade e políticas, incluindo a Norma de Confiabilidade PRC-029-1 da NERC, que entra em vigor em agosto de 2025 para o ride-through de recursos baseados em inversores, e uma mesa-redonda de alto nível da IEA em setembro de 2025 focada em clima extremo e riscos naturais. Esses fatores influenciam a forma como os sistemas de backup são especificados, integrados e validados no nível do local.

Cenário Competitivo

A concorrência no mercado permanece moderada, com os cinco principais fornecedores controlando aproximadamente 45% da receita, deixando espaço para inovadores de nicho. Caterpillar e Cummins dependem de suas redes globais de serviços e introduzem motores compatíveis com HVO que reduzem as emissões de CO₂ ao longo do ciclo de vida em 90%. A Generac adquiriu Off Grid Energy e Ageto em 2025 para incorporar BESS móvel e controladores de microrredes em uma oferta integrada. A Eaton entrou na tecnologia de transformadores de estado sólido por meio da Resilient Power Systems para melhorar a eficiência da arquitetura de corrente contínua em hubs de veículos elétricos. Empresas especializadas em baterias, como Fluence e Tesla, desafiam os titulares ao combinar pacotes de 4 horas com software que monetiza programas de resposta à demanda das concessionárias.

O fluxo de negócios destaca a mudança: 227 transações de fusões e aquisições de armazenamento de baterias no valor de USD 24,1 bilhões foram concluídas em 2023, representando um aumento de 180% em relação ao ano anterior. As parcerias em células de combustível estão em ascensão, com a Honda testando conjuntos de hidrogênio de 500 kW em centros de dados da Califórnia. A diferenciação competitiva está mudando das classificações brutas de kVA para custos ao longo do ciclo de vida, perfis de emissões e camadas de serviços digitais, reformulando a forma como os compradores avaliam as ofertas no mercado de sistemas de energia de backup.

Líderes do Setor de Sistemas de Energia de Backup

Kohler Co.

Atlas Copco AB

Generac Holdings Inc.

Caterpillar Inc.

Eaton Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O espaço em branco está se expandindo onde os compradores precisam de sistemas de backup que também funcionem como ativos interativos com a rede, particularmente em corte de pico (peak shaving) e gestão de carga, e em programas que agregam recursos energéticos distribuídos. A legislação da Califórnia, como a SB-913, que determina que a Comissão de Serviços Públicos da Califórnia (California Public Utilities Commission) desenvolva novos modelos de participação (até 30 de junho de 2027) para que DERs agregados se qualifiquem para adequação de recursos, oferece um ponto de entrada prático para fornecedores capazes de agrupar UPS, BESS, geradores e controles em capacidade despachável no nível do local para clientes comerciais e industriais.

As restrições de eletrificação lideradas por data centers também estão impulsionando expansões atrás do medidor (behind-the-meter) que alteram o mix de equipamentos e os caminhos de aquisição para fornecedores de energia de backup. Em março de 2026, a Babcock & Wilcox recebeu ordem de início (notice to proceed) para um grande contrato de design-build para capacidade de geração a gás natural destinada a atender data centers de IA, e em julho de 2026 a Cypress Creek Energy iniciou as obras de um megaprojeto de solar mais armazenamento no Arkansas (2,5 GWdc de energia solar combinados com 2,9 GWh de armazenamento em baterias). Esses movimentos destacam como grandes compradores estão buscando capacidade firme além da conexão tradicional com a concessionária. Do lado da oferta, capacidade e prazos de entrega continuam sendo um diferencial para motores de grande porte e sistemas empacotados, exemplificado pela Rolls-Royce, que abriu um centro de operações logísticas de USD 24 milhões em Mankato, Minnesota, em julho de 2026, para sustentar o aumento da produção de geradores destinados a data centers, hospitais e aeroportos. Essa expansão sustenta um cumprimento mais rápido de pedidos para projetos de missão crítica e fortalece o posicionamento dos fornecedores em implantações multissite.

Desenvolvimentos recentes do setor

- Junho de 2026: a Generac adquiriu uma instalação em Belvidere, Illinois, para expandir a capacidade de embalagem de geradores de grande porte (megawatt). A aquisição aumenta a capacidade de produção de curto prazo para projetos de missão crítica e adiciona flexibilidade de fabricação à medida que compradores de data centers e do setor industrial fazem pedidos maiores e mais sensíveis ao tempo.

- Abril de 2026: a Rehlko (anteriormente Kohler Energy) reportou a conquista de 1,7 GW em novos contratos de energia de backup vinculados a projetos de data centers hyperscale na América do Norte. A escala das conquistas aponta para a contínua concentração da demanda em construções de data centers multicampus e reforça a importância da execução do fornecedor, da cobertura de serviços e dos cronogramas de entrega para grandes frotas de reserva.

- Julho de 2024: a Rehlko apresentou atualizações da série KD posicionadas em torno de um design de motor mais sustentável e preparado para o futuro para a classe de 60-600 kW. A renovação do produto atende aplicações comuns de reserva em instalações comerciais e data halls menores, apoiando compradores que precisam de atualizações voltadas para conformidade sem redesenhar toda a arquitetura de energia no local.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este estudo, o mercado de sistemas de energia de backup é definido como a receita gerada por equipamentos e soluções que fornecem eletricidade temporária ou contínua quando a energia da rede está indisponível ou instável, abrangendo usuários residenciais, comerciais e industriais.

Exclusões de escopo: excluímos trabalhos elétricos de rotina em edifícios, investimentos padrão em rede de serviços públicos e gastos com combustível como item isolado, quando não estiverem agrupados em um contrato de equipamento ou serviço.

Visão geral da segmentação

- Por Tecnologia

- Geradores a Diesel

- Geradores a Gás

- Fonte de Alimentação Ininterrupta (UPS)

- Sistemas de Armazenamento de Energia em Baterias (BESS)

- Soluções de Energia Híbrida

- Sistemas de Backup com Células de Combustível

- Estações de Energia Portáteis

- Por Classificação de Potência

- Até 50 kVA

- 51 a 280 kVA

- 281 a 500 kVA

- 501 a 2.000 kVA

- Acima de 2.000 kVA

- Por Aplicação

- Energia de Reserva/Emergência

- Energia Primária/Contínua

- Corte de Picos e Gestão de Carga

- Energia Fora da Rede e Remota

- Por Usuário Final

- Residencial

- Comercial (Varejo, Escritórios, Hotelaria)

- Industrial e Manufatura

- Centros de Dados e TI

- Instalações de Saúde

- Torres de Telecomunicações

- Concessionárias e Energia

- Governo e Defesa

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Países Nórdicos

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Países da ASEAN

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- África do Sul

- Egito

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para estabelecer a base factual em torno da confiabilidade elétrica, dos ativos de energia instalados e dos fatores desencadeantes da demanda de usuários finais por energia de backup. Revisamos fontes públicas como a Agência Internacional de Energia (IEA) para indicadores do setor elétrico, a Administração de Informações de Energia dos EUA (EIA) para dados de geração e combustível, o Banco Mundial para indicadores de eletrificação e macroeconômicos, e o Escritório do Censo dos EUA para sinais de construção e manufatura.

Para verificar cruzadamente como a demanda se move entre grupos de usuários, também consultamos fontes como relatórios nacionais de interrupções na rede e painéis de interrupções de reguladores de energia, estatísticas alfandegárias para fluxos comerciais de equipamentos relevantes, e estudos revisados por pares sobre resiliência energética. Relatórios anuais de empresas, apresentações a investidores e comunicados de imprensa foram usados para validar mudanças no mix de produtos e sinais de expansão regional, enquanto uma assinatura paga para dados financeiros de empresas e um banco de dados de importação e exportação em nível de remessa ajudaram a confirmar a direção quando os detalhes públicos eram limitados. Esses exemplos não são exaustivos, e muitas outras fontes públicas e pagas também foram usadas para coleta de dados, validação e esclarecimento de pesquisa.

Entrevistas primárias e pesquisas

O trabalho primário foi usado para testar as premissas da pesquisa documental e traduzir sinais amplos de confiabilidade energética em comportamento de compra prático. Conversamos com uma combinação de fabricantes de equipamentos, distribuidores e instaladores, equipes de engenharia e instalações, e grandes usuários finais, como data centers, instalações de saúde e indústrias de processo. As contribuições foram então comparadas entre APAC, EMEA e Américas, para que os padrões regionais não fossem diluídos por médias.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 28% | Executivos C-level: 14% | APAC: 51% |

| Nível médio: 56% | Líderes funcionais/de unidade: 42% | EMEA: 31% |

| Empresas menores: 16% | Gerentes: 44% | Américas: 18% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down que reconstrói o conjunto de demanda endereçável usando indicadores de confiabilidade elétrica e eletrificação, e depois aloca gastos em energia de backup com base em padrões de adoção por usuário final. As principais entradas rastreadas e atualizadas incluem frequência e duração de interrupções (quando disponíveis), novas adições de área construída e construções de instalações críticas, adições de capacidade de data centers, tendências de produção industrial que sinalizam sensibilidade a paradas, e ciclos de substituição de geradores e UPS vinculados à vida útil típica de serviço.

Uma vez formados os totais, eles são corroborados com aproximações seletivas bottom-up, incluindo faixas de preço médio de venda amostradas, combinadas com atividade observada de remessa e instalação, e verificações de canal que esclarecem quanto da demanda é atendida por distribuidores versus projetos diretos. Onde existem lacunas de cobertura, por exemplo em instalações menores ou redes informais de serviço, o modelo usa premissas conservadoras de penetração que são posteriormente ajustadas após o feedback das entrevistas.

A previsão utiliza análise de cenários apoiada por uma regressão multivariada simples. As variáveis explicativas mais fortes são o pipeline de construção para instalações críticas, sinais de confiabilidade da rede e indicadores de atividade macroeconômica. As premissas sobre a progressão de preços são mantidas explícitas ao vinculá-las à direção do custo dos componentes e à mudança de mix entre geradores e UPS, antes que a previsão final seja normalizada em uma série temporal consistente em USD.

Validação de dados e ciclo de atualização

Os resultados do modelo são verificados em relação a sinais independentes, como a produção de equipamentos relacionados e a direção comercial, comentários sobre pedidos em registros públicos, e mudanças nos indicadores de base instalada; em seguida, as diferenças são investigadas antes da aprovação final. Se uma região apresentar uma variação repentina não sustentada por interrupções, atividade de construção ou lógica de precificação, as premissas são revisadas e os especialistas relevantes são recontatados.

Uma revisão em múltiplas etapas é seguida para garantir que a aritmética, a lógica de escopo e a narrativa de tendência sejam consistentes, e que o conjunto completo de totais de segmento se reconcilie com o número global. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes interrupções na rede, mudanças de política sobre emissões para geradores, ou grandes choques de demanda decorrentes de gastos com infraestrutura. Antes da entrega, um analista realiza uma nova verificação para que os clientes recebam a visão mais atualizada.

Estimativa de mercado de sistemas de energia de backup da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para sistemas de energia de backup frequentemente diferem porque a linha de escopo é traçada de forma diferente, e a mesma demanda pode ser contabilizada sob rótulos de equipamento separados. O ano-base usado, a forma como a precificação é convertida para USD, e a rapidez com que as premissas são atualizadas após grandes eventos de interrupção também tendem a alterar o número final.

Neste mercado, os maiores fatores de divergência geralmente vêm de saber se as estimativas incorporam hardware de qualidade de energia adjacente, se tratam combustível e manutenção como parte do mercado por padrão, e se assumem maior adoção em reserva residencial sem validar as restrições reais de instalação. A dispersão também aumenta quando as trajetórias de preços são assumidas a partir de inflação ampla, em vez de estarem vinculadas ao mix de geradores e UPS e ao momento do ciclo de substituição. Por esse motivo, a contagem aqui permanece focada em equipamentos e serviços relacionados, precificados em um ano consistente, o que é uma escolha de modelagem aplicada pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 35,29 bilhões de USD (2025) | |

| Editora do Setor A | 41,35 bilhões de USD (2024) | Usa um ano-base diferente e um conjunto de cobertura mais amplo que pode agrupar várias categorias de energia de backup, o que pode elevar os totais quando as verificações cruzadas não são normalizadas para o mesmo período em USD. |

| Editora do Setor B | 33,37 bilhões de USD (2024) | Frequentemente enfatiza divisões baseadas em aplicação e pode aplicar um limite de equipamento mais restrito ou premissas de adoção mais conservadoras, especialmente em instalações residenciais e comerciais de pequeno porte, onde a visibilidade é irregular. |

No geral, a tabela mostra que a escolha do ano-base e o que é contabilizado como sistema de energia de backup explicam a maior parte da dispersão, seguidos por como a precificação e a adoção são projetadas. Ao manter as entradas vinculadas a sinais observáveis de interrupções, atividade de construção e ciclo de substituição, a estimativa fica mais fácil de reconciliar e repetir à medida que novas informações surgem.

Principais Questões Respondidas no Relatório

Qual é o CAGR projetado para o mercado de sistemas de energia de backup até 2031?

O mercado está previsto para avançar a um CAGR de 5,74% de 2026 a 2031.

Qual segmento de tecnologia está crescendo mais rapidamente?

Os sistemas de armazenamento de energia em baterias lideram com um CAGR de 13,1% até 2031, reduzindo a diferença em relação ao diesel.

Por que as unidades de 501 a 2.000 kVA são tão populares?

Elas correspondem aos perfis de carga típicos para salas de dados, hospitais e plantas industriais leves e permitem escalabilidade modular.

Como as regulamentações de emissões estão influenciando as escolhas de tecnologia?

As regras de ruído e qualidade do ar urbano levam os compradores a optar por baterias e células de combustível, especialmente na Europa e na América do Norte.

Qual é o papel dos centros de dados no crescimento do mercado?

A construção de centros de dados de hiperescala impulsiona um CAGR de 10,62% para esse segmento de usuário final porque as cargas de trabalho de IA exigem energia 24 × 7.

Os sistemas de baterias estão substituindo completamente os geradores a diesel?

Ainda não; os sistemas híbridos são comuns. No entanto, as baterias de longa duração agora atingem a paridade de custos para muitas funções de reserva e corte de picos, corroendo a participação futura do diesel.

Página atualizada pela última vez em: