Tamanho e Participação do Mercado de Brinquedos e Jogos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 296.82 Bilhões de dólares |

| Tamanho do Mercado (2031) | 331.56 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.24% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Brinquedos e Jogos por Mordor Intelligence

O tamanho do Mercado de Brinquedos e Jogos está projetado em USD 290,31 bilhões em 2025, USD 296,82 bilhões em 2026, e deverá atingir USD 331,56 bilhões até 2031, crescendo a um CAGR de 2,24% de 2026 a 2031.

Os Millennials e a Geração Z, com seu substancial poder de compra, estão impulsionando o crescimento do mercado. O segmento de figuras de ação e acessórios prospera, sustentado por um fluxo constante de lançamentos cativantes de filmes e desenhos animados. À medida que as crianças se imergem nas redes sociais e nos jogos online, o mercado testemunha uma expansão adicional. Os colecionadores adultos e as categorias de produtos premium continuam a desfrutar de uma demanda sólida. Os pais de hoje priorizam brinquedos que entretenham e reforcem habilidades cognitivas, criatividade e aprendizado. Há um pronunciado apetite global por brinquedos e jogos educativos, com ênfase na resolução de problemas e no desenvolvimento de habilidades. Dados esses diversos fatores de crescimento, o mercado de brinquedos e jogos está preparado para uma expansão sustentada, conectando os domínios tradicional e digital. A conectividade digital redefiniu o brincar, transformando-o em uma experiência comunitária. Os jogos multiplayer online e os brinquedos digitais interativos estão cultivando comunidades globais. Além disso, uma tendência crescente vê consumidores adultos, frequentemente motivados pela nostalgia e pelo alívio do estresse, ampliando ainda mais o mercado. Os fabricantes estão respondendo ativamente, criando produtos adaptados a esse segmento demográfico em expansão.

Principais Conclusões do Relatório

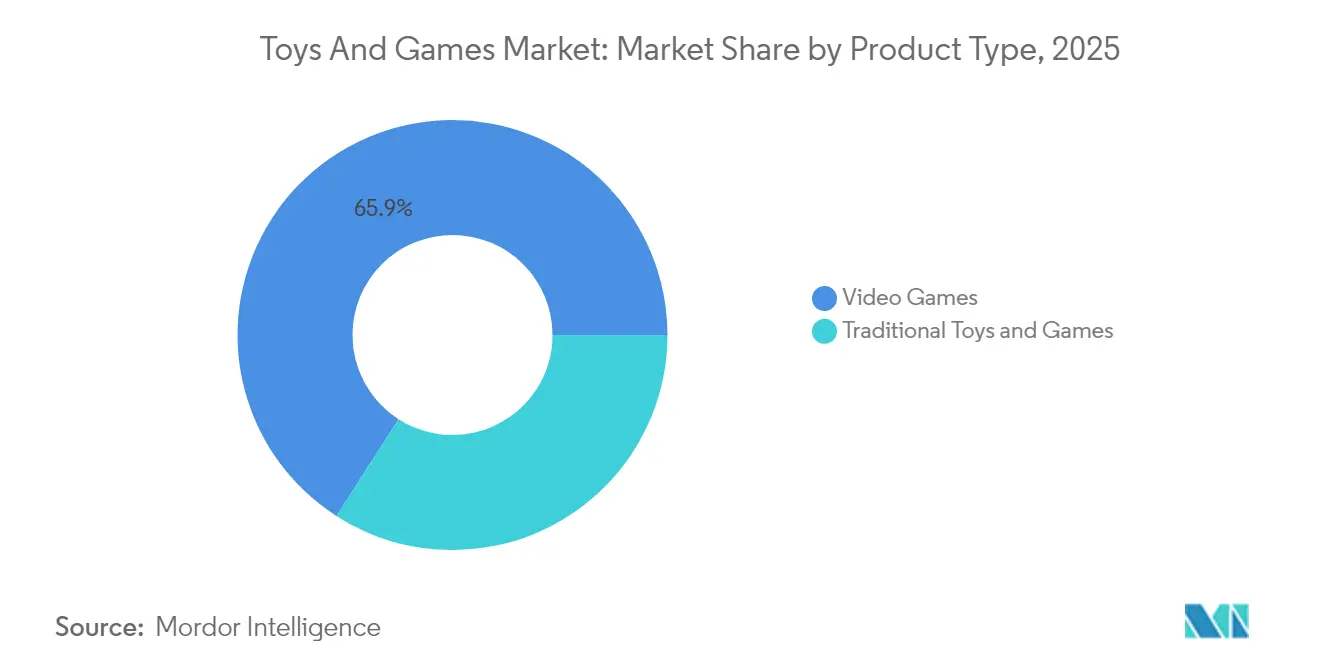

- Por tipo de produto, os videogames lideraram com 65,92% da participação do mercado de brinquedos e jogos em 2025, e espera-se que cresçam a um CAGR de 2,65% até 2031.

- Por modo de operação, os itens elétricos e operados a bateria representaram 75,92% do tamanho do mercado de brinquedos e jogos em 2025 e avançam a um CAGR de 2,96%.

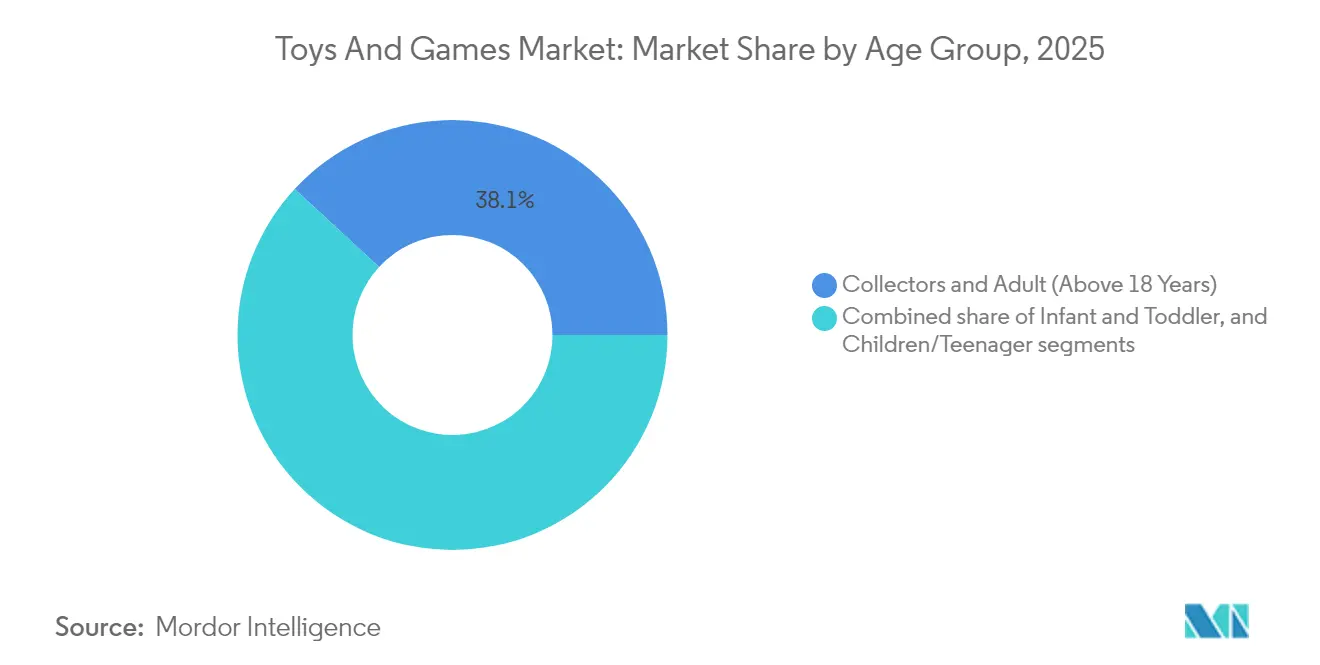

- Por faixa etária, colecionadores e adultos acima de 18 anos detinham 38,12% da participação de receita em 2025; o segmento de crianças/adolescentes (2 a 18 anos) registra o CAGR mais rápido de 3,31% até 2031.

- Por categoria, as linhas de mercado de massa comandaram 67,74% do tamanho do mercado de brinquedos e jogos em 2025, enquanto as linhas premium têm previsão de crescer a um CAGR de 3,75%.

- Por canal de distribuição, as lojas online capturaram 58,93% da participação do mercado de brinquedos e jogos em 2025 e crescerão a um CAGR de 4,11% até 2031.

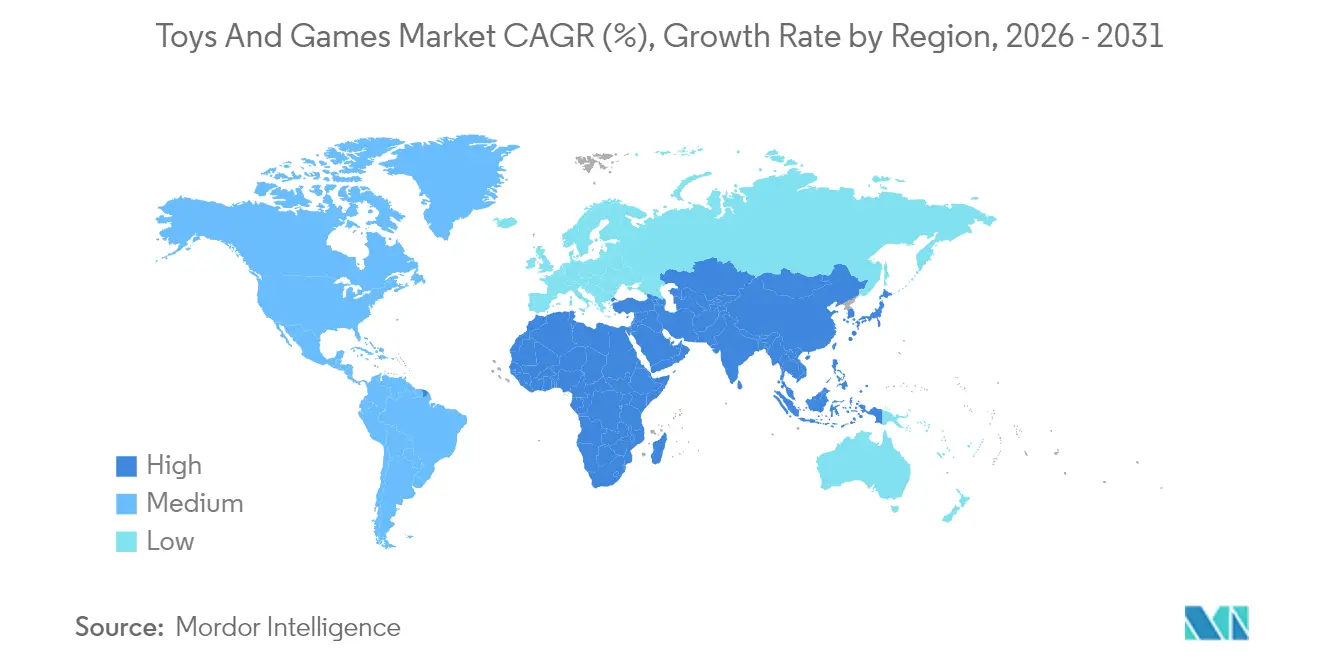

- Por geografia, a Ásia-Pacífico contribuiu com 34,48% da receita em 2025 e é a região mais rápida com uma previsão de CAGR de 4,52%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Brinquedos e Jogos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Inovação de Hardware e Dispositivos Avançados de Videogame | +0.8% | Global, com concentração na América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Crescente Popularidade dos Brinquedos de Construção | +0.6% | Global, liderado pela Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Conscientização sobre Saúde e Brincadeiras ao Ar Livre | +0.4% | América do Norte e Europa são primárias, expandindo-se para mercados emergentes | Médio prazo (2 a 4 anos) |

| Integração Tecnológica com Brinquedos Tradicionais | +0.7% | Global, com adoção antecipada em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Sustentabilidade e Materiais Ecológicos | +0.3% | Europa e América do Norte liderando, com adoção global em seguida | Longo prazo (≥ 4 anos) |

| Crescimento de Jogos e Gráficos 3D | +0.5% | Global, concentrado em mercados maduros em jogos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Inovação de Hardware e Dispositivos Avançados de Videogame

A convergência de hardware sofisticado com experiências de jogo imersivas está transformando o mercado de brinquedos inteligentes e jogos. A integração de tecnologias Wi-Fi, Bluetooth e IA permite que os fabricantes implementem estratégias de precificação premium enquanto geram receita recorrente por meio de atualizações de conteúdo e serviços de assinatura. O mercado se beneficia da compatibilidade entre plataformas e da integração de jogos em nuvem, com o hardware servindo como ponto de entrada para o engajamento digital e a monetização. Essa tendência é ainda mais fortalecida pela evolução da dinâmica familiar, conforme evidenciado pelos dados de 2024 da Entertainment Software Association, que mostram que 83% dos pais jogam videogames com seus filhos [1]Fonte: Entertainment Software Association, "2024 Essential Facts About the U.S. Video Game Industry," theesa.com. A combinação de tecnologia avançada, conectividade digital e entretenimento orientado à família cria uma base sólida para a expansão do mercado.

Crescente Popularidade dos Brinquedos de Construção

Os brinquedos de construção estão ganhando popularidade devido ao seu apelo em todas as faixas etárias e à integração de tecnologia. Blocos de montar e conjuntos de Lego ajudam a desenvolver habilidades cognitivas, melhorar a motricidade fina e estimular a criatividade, ao mesmo tempo em que desenvolvem capacidades de resolução de problemas e engenharia. As plataformas de redes sociais contribuem para o crescimento do mercado ao apresentar projetos de construção complexos, gerando alcance de marketing orgânico. Os avanços nos processos de fabricação permitem designs de produtos complexos enquanto atendem aos requisitos de segurança. Em maio de 2025, a Mattel entrou no mercado com sua marca Brick Shop, aumentando a concorrência no segmento de conjuntos de montar. Esses desenvolvimentos indicam um potencial de crescimento sustentado no mercado de brinquedos de construção, impulsionado pelo valor educacional e pelo avanço tecnológico.

Conscientização sobre Saúde e Brincadeiras ao Ar Livre

Os pais reconhecem cada vez mais que as experiências de jogo táteis e tridimensionais oferecem mais benefícios para o desenvolvimento em comparação com as atividades baseadas em telas, o que impulsiona o crescimento no mercado de brinquedos e jogos. Essa tendência beneficia categorias como equipamentos esportivos, jogos ao ar livre e conjuntos de construção física que aprimoram as habilidades motoras e a interação social. As diretrizes pediátricas que limitam o tempo de tela para crianças pequenas, juntamente com pesquisas que conectam o jogo físico ao desenvolvimento cognitivo e à regulação emocional, apoiam essa mudança. A Toy Association relata que as vendas no varejo de brinquedos ao ar livre e esportivos nos Estados Unidos atingiram USD 4,3 bilhões em 2024 [2]Fonte: Circana, LLC, "U.S. Sales Data," The Toy Association, toyassociation.org. O Hospital Infantil da Filadélfia observa que as brincadeiras ao ar livre melhoram a socialização das crianças, a consciência corporal, as capacidades de jogo imaginativo e o engajamento ao ar livre [3]Fonte: Children's Hospital of Philadelphia, "Benefits of Outdoor Play," chop.edu. O desempenho do mercado reflete essa preferência crescente por experiências de jogo tradicionais.

Integração Tecnológica com Brinquedos Tradicionais

As tecnologias digitais estão se fundindo com os brinquedos tradicionais, dando origem a uma nova categoria de produtos híbridos. Essas inovações, desde o reconhecimento de voz até a IA e a conectividade IoT, estão enriquecendo o tempo de brincadeira, tornando-o mais interativo e adaptado às preferências individuais. Tais aprimoramentos não apenas aumentam o engajamento, mas também exigem preços premium, oferecendo experiências únicas que ressoam com as crianças tecnologicamente experientes de hoje e seus pais. Um exemplo notável dessa evolução é a estreia da Hasbro em março de 2025 dos 'Nano-mals' na Feira Internacional de Brinquedos da América do Norte. Esses animais de estimação eletrônicos de bolso combinam o jogo de cuidado e sensorial com a tecnologia. Cada Nano-mal possui mais de 70 sons, luzes e reações, como guinchos e gargalhadas, interagindo com as crianças e exibindo um "medidor de coração" digital para indicar seu estado emocional.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Concorrência Intensa de Entretenimento Digital e Baseado em Telas | -0.9% | Global, mais pronunciado em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Interrupções na Cadeia de Suprimentos e Escassez de Matérias-Primas | -0.6% | Global, com impacto agudo em fabricantes dependentes da China | Médio prazo (2 a 4 anos) |

| Concorrência Crescente de Aplicativos Educacionais e Ferramentas de Aprendizado Online | -0.4% | Principalmente mercados desenvolvidos, expandindo-se globalmente | Longo prazo (≥ 4 anos) |

| Normas Regulatórias e de Segurança Rigorosas | -0.3% | Global, com custos de conformidade variáveis por região | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Concorrência Intensa de Entretenimento Digital e Baseado em Telas

As plataformas de entretenimento digital, incluindo conteúdo de streaming e redes sociais, representam uma restrição significativa ao mercado. O tempo crescente que as crianças passam nessas plataformas afeta o engajamento com os brinquedos tradicionais devido às suas características de gratificação instantânea e conectividade social. As plataformas digitais oferecem vantagens por meio de atualizações contínuas de conteúdo, experiências personalizadas e recursos sociais que os brinquedos físicos não conseguem replicar facilmente. Esse desafio se intensifica à medida que as crianças desenvolvem alfabetização digital em idades mais jovens, com aplicativos de aprendizado baseados em jogos mostrando efeitos moderados a grandes no desenvolvimento cognitivo e social. Esses fatores posicionam o entretenimento digital e os aplicativos educacionais como substitutos diretos dos brinquedos tradicionais, limitando o potencial de crescimento do mercado.

Interrupções na Cadeia de Suprimentos e Escassez de Matérias-Primas

As tensões geopolíticas e as incertezas das políticas comerciais criam vulnerabilidades persistentes na cadeia de suprimentos, particularmente devido à dominância da China na fabricação de brinquedos. A eliminação das disposições de minimis comerciais para importações de baixo valor, juntamente com a escassez de matérias-primas em plásticos especializados e componentes eletrônicos, leva ao aumento dos custos de produção e a gargalos durante os períodos de pico de demanda. As empresas que tentam mitigar esses riscos por meio da relocalização de produção enfrentam custos de mão de obra mais elevados e investimentos em infraestrutura, enquanto a manutenção de padrões de qualidade em diversos locais de fabricação requer uma supervisão operacional extensiva. Esses fatores combinados impactam significativamente a eficiência operacional dos fabricantes e, em última análise, afetam os preços e a disponibilidade dos produtos no mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Videogames Dominam as Categorias Tradicionais

Os videogames dominam o mercado de brinquedos e jogos com uma participação de 65,92% em 2025, demonstrando a transformação digital do setor. Essa supremacia é impulsionada pela capacidade dos videogames de fornecer atualizações contínuas de conteúdo, conectividade social e experiências personalizadas, enquanto geram receita recorrente por meio de conteúdo para download e serviços de assinatura. Espera-se que o segmento cresça a um CAGR de 2,65% até 2031, apoiado pela adoção de jogos em nuvem, compatibilidade entre plataformas e integração com tecnologias de realidade virtual e aumentada.

Os brinquedos e jogos tradicionais continuam a prosperar no mercado. Carros em miniatura de edição limitada, por exemplo, destacam seu artesanato intrincado, atraindo colecionadores adultos e entusiastas. Enquanto isso, jogos e quebra-cabeças, impulsionados pelas redes sociais e pelo envolvimento familiar, veem uma popularidade crescente. Isso é evidente em conjuntos de construção como LEGO e clássicos atemporais como o Jenga da Hasbro, ambos os quais promovem a criatividade e a coesão social. A força duradoura do segmento tradicional é amplamente atribuída ao seu posicionamento premium e ao apelo do mercado de colecionadores adultos, alimentado pela nostalgia e por uma tendência crescente em direção aos colecionáveis.

Por Modo de Operação: Dominância Elétrica Reflete a Integração Tecnológica

Os brinquedos elétricos e operados a bateria dominam o mercado com uma participação de 75,92% em 2025 e devem crescer a um CAGR de 2,96% até 2031, impulsionados pela demanda dos consumidores por experiências de jogo interativas. Esses brinquedos integram efetivamente sensores, recursos de conectividade e inteligência artificial para se adaptar ao comportamento do usuário e oferecer interações personalizadas. A integração da conectividade IoT e do reconhecimento de voz permite a precificação premium, ao mesmo tempo em que cria oportunidades de engajamento contínuo por meio de atualizações de software e expansão de conteúdo. Esse avanço tecnológico se expandiu além dos brinquedos eletrônicos tradicionais para incluir conjuntos de construção motorizados, bonecas interativas e veículos autônomos.

Embora os brinquedos manuais detenham uma participação de mercado menor, eles mantêm sua importância por meio de artesanato premium, valor educacional e apelos à sustentabilidade. Esses produtos alcançam margens mais altas por meio de fabricação artesanal, materiais orgânicos e tiragens de produção limitadas, criando exclusividade e valor colecionável. O segmento manual se beneficia das crescentes preocupações com o tempo de tela e da preferência dos pais por experiências de jogo táteis e imaginativas que desenvolvem habilidades motoras sem dependência digital. Os fabricantes se concentram em materiais sustentáveis e artesanato tradicional, posicionando os brinquedos manuais como alternativas premium aos produtos eletrônicos para consumidores que buscam opções autênticas e ambientalmente responsáveis.

Por Faixa Etária: Adultos e Colecionadores Impulsionam o Crescimento Premium

Os colecionadores adultos e entusiastas acima de 18 anos dominam o mercado com uma participação de 38,12% em 2025, demonstrando a expansão bem-sucedida do setor além dos segmentos demográficos infantis tradicionais. Esse segmento valoriza particularmente os lançamentos de edição limitada, o artesanato detalhado e os produtos conectados a franquias de entretenimento nostálgicas, permitindo estratégias de precificação premium. Enquanto isso, crianças e adolescentes de 2 a 18 anos exibem a maior taxa de crescimento, com um CAGR de 3,31% até 2031, impulsionado pela demanda por brinquedos educativos e pela integração tecnológica.

O segmento de bebês e crianças pequenas abaixo de 2 anos enfatiza o desenvolvimento sensorial e a conformidade com as normas de segurança, exigindo materiais especializados e considerações de design que criam barreiras à entrada no mercado. O setor evoluiu para criar produtos orientados à família e experiências de jogo multigeracionais que atraem todas as faixas etárias, permitindo que os fabricantes maximizem o valor em todos os segmentos demográficos enquanto atendem às necessidades específicas, desde brinquedos educativos para crianças até colecionáveis para adultos.

Por Categoria: Segmento Premium Supera o Mercado de Massa

Os brinquedos de mercado de massa dominam com uma participação de mercado de 67,74%, aproveitando amplas redes de distribuição, preços competitivos e processos de fabricação eficientes para atender consumidores sensíveis ao preço por meio de canais de varejo orientados ao volume. O sucesso do segmento depende de parcerias estratégicas de licenciamento com propriedades de entretenimento e de uma gestão sofisticada da cadeia de suprimentos para manter os padrões de qualidade enquanto otimiza os custos. No entanto, a crescente concorrência de produtos de marca própria e marcas diretas ao consumidor levou os fabricantes do mercado de massa a incorporar elementos de design premium e materiais sustentáveis para defender sua posição no mercado.

Os brinquedos premium, embora detenham uma participação de mercado menor, têm previsão de crescer a um CAGR de 3,75% até 2031, superando o segmento de mercado de massa por meio de artesanato superior, disponibilidade limitada e forte apelo aos colecionadores adultos. Esses fabricantes capitalizam nos canais de vendas diretas ao consumidor para manter margens mais altas e fomentar a fidelidade à marca por meio de experiências personalizadas e acesso exclusivo a produtos de edição limitada. Em regiões avançadas, o aumento do poder de compra está levando os consumidores a buscar experiências únicas, materiais ecológicos e designs exclusivos, todos os quais oferecem um senso de prestígio e apelo colecionável.

Por Canal de Distribuição: Transformação Online Acelera

As lojas online dominam o mercado de varejo de brinquedos com uma participação de 58,93% em 2025 e um CAGR projetado de 4,11% até 2031, impulsionadas por sua capacidade de oferecer extensas seleções de produtos, preços competitivos e experiências de compra convenientes. As plataformas de comércio eletrônico e as estratégias diretas ao consumidor permitem que os fabricantes alcancem margens mais altas por meio de vendas diretas, ao mesmo tempo em que coletam dados dos consumidores para o desenvolvimento de produtos e marketing direcionado, beneficiando particularmente produtos especializados e colecionáveis que enfrentam espaço físico limitado nas prateleiras do varejo tradicional.

As lojas físicas mantêm sua posição no mercado ao oferecer experiências táteis únicas, disponibilidade imediata de produtos e oportunidades de compras sociais, complementadas por elementos experienciais como áreas de jogo, zonas de demonstração e displays interativos. Os varejistas físicos estão se adaptando por meio de estratégias omnicanal que combinam a conveniência online com os serviços na loja, enquanto as lojas especializadas em brinquedos se diferenciam por meio de curadoria especializada de produtos, atendimento personalizado ao cliente e eventos comunitários que constroem a fidelidade do cliente e apoiam estratégias de precificação premium.

Análise Geográfica

A Ásia-Pacífico domina o mercado global de brinquedos com uma participação de 34,48% em 2025 e deve crescer ao maior CAGR de 4,52% até 2031. Esse crescimento é impulsionado principalmente pela rápida urbanização, pela inovação tecnológica e por políticas governamentais de apoio que promovem as capacidades de fabricação doméstica. O duplo papel da China como maior fabricante de brinquedos do mundo e como um mercado consumidor significativo cria dinâmicas de mercado únicas, enquanto o Sudeste Asiático emerge como um motor de crescimento vital para o setor.

A América do Norte mantém sua posição como o maior mercado consumidor de brinquedos do mundo, com Los Angeles estabelecida como o polo global para design de brinquedos e sedes corporativas. A força do mercado da região é sustentada por uma robusta proteção à propriedade intelectual, infraestrutura de varejo avançada e alto poder de compra dos consumidores, permitindo o crescimento de categorias de produtos premium e a rápida adoção de inovações tecnológicas.

O mercado europeu de brinquedos exibe crescimento moderado caracterizado por tendências de premiumização e pela integração de inteligência artificial nos produtos. As rigorosas regulamentações de segurança e as iniciativas de sustentabilidade da região criam vantagens competitivas para os fabricantes em conformidade, ao mesmo tempo em que estabelecem barreiras de entrada mais elevadas. Os consumidores europeus demonstram uma preferência marcada por brinquedos educativos e de STEM, refletindo o foco da região em produtos orientados ao aprendizado.

Cenário Competitivo

O mercado de brinquedos e jogos exibe fragmentação moderada, com empresas estabelecidas e especializadas ganhando participação de mercado por meio de posicionamento distinto. Empresas como Mattel Inc., Hasbro Inc. e Spin Master Corp., entre outras, mantêm a liderança de mercado por meio de sua presença global, portfólios de propriedade intelectual e redes de varejo estabelecidas. Empresas menores alcançam sucesso enfatizando a inovação, especializando-se em categorias específicas e implementando estratégias diretas ao consumidor que contornam os canais de distribuição tradicionais.

A estrutura do mercado abrange vários segmentos de consumidores, desde brinquedos infantis de mercado de massa até colecionáveis adultos premium. Cada segmento requer expertise específica em design, fabricação, distribuição e marketing. Essa fragmentação cria oportunidades de entrada, particularmente em categorias emergentes como brinquedos habilitados por IA e produtos sustentáveis, onde as empresas estabelecidas enfrentam desafios de adaptação para atender às preferências mutáveis dos consumidores.

As empresas se diferenciam por meio de licenciamento de propriedade intelectual, integração tecnológica e iniciativas de sustentabilidade. As parcerias estratégicas desempenham um papel essencial na expansão do mercado, como evidenciado pela parceria da Cobi com a Hobbycraft em setembro de 2024, que se iniciou com um lançamento suave dos produtos principais da Cobi.

Líderes do Setor de Brinquedos e Jogos

Mattel Inc.

Hasbro, Inc.

Funskool India Ltd.

TOMY Company, Ltd.

Spin Master Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Funskool introduziu uma nova linha de brinquedos e jogos focada no desenvolvimento infantil e no aprendizado criativo em suas linhas Giggles, Handycrafts, Play & Learn e Fundough.

- Março de 2025: A VTech apresentou uma linha expandida de produtos interativos para bebês, crianças pequenas e pré-escolares na Toy Fair 2025.

- Fevereiro de 2025: A Jazwares lançou a BLDR, uma marca de construção com conjuntos licenciados abrangendo Squishmallows, Hello Kitty and Friends e títulos de anime como Chainsaw Man e Jujutsu Kaisen.

Escopo do Relatório Global do Mercado de Brinquedos e Jogos

Brinquedos e jogos são ferramentas de entretenimento que ocupam um lugar importante na vida social. Esses produtos são destinados principalmente ao uso por crianças, embora também tenham sido comercializados para adultos em determinadas circunstâncias. O mercado estudado é segmentado por tipo de produto, canal de distribuição e geografia. Com base no tipo de produto, o mercado é segmentado em jogos e quebra-cabeças, videogames, brinquedos de construção, bonecas e acessórios, brinquedos ao ar livre e esportivos, e outros tipos de produtos. Com base no canal de distribuição, o mercado é segmentado em canais físicos e canais online. Com base na geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no valor (em milhões de USD).

| Brinquedos e Jogos Tradicionais | Figuras de Ação e Acessórios |

| Construção | |

| Bonecas e Acessórios | |

| Jogos e Quebra-Cabeças | |

| Veículos em Miniatura | |

| Outros Tipos de Produtos | |

| Videogames |

| Manual |

| Elétrico/Operado a Bateria |

| Bebês e Crianças Pequenas (Abaixo de 2 Anos) |

| Crianças/Adolescentes (2 a 18 Anos) |

| Colecionadores e Adultos (Acima de 18 Anos) |

| Massa |

| Premium |

| Lojas Físicas |

| Lojas Online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Brinquedos e Jogos Tradicionais | Figuras de Ação e Acessórios |

| Construção | ||

| Bonecas e Acessórios | ||

| Jogos e Quebra-Cabeças | ||

| Veículos em Miniatura | ||

| Outros Tipos de Produtos | ||

| Videogames | ||

| Por Modo de Operação | Manual | |

| Elétrico/Operado a Bateria | ||

| Por Faixa Etária | Bebês e Crianças Pequenas (Abaixo de 2 Anos) | |

| Crianças/Adolescentes (2 a 18 Anos) | ||

| Colecionadores e Adultos (Acima de 18 Anos) | ||

| Por Categoria | Massa | |

| Premium | ||

| Por Canal de Distribuição | Lojas Físicas | |

| Lojas Online | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de brinquedos e jogos?

O mercado de brinquedos e jogos está em USD 296,82 bilhões em 2026 e tem previsão de atingir USD 331,56 bilhões até 2031.

Qual categoria de produto detém a maior participação de receita?

Os videogames dominam com 65,92% da participação do mercado de brinquedos e jogos em 2025.

Qual é a velocidade de crescimento do canal online?

As lojas online têm previsão de crescer a um CAGR de 4,11% até 2031, superando os formatos físicos.

Qual região tem previsão de crescer mais rapidamente?

A Ásia-Pacífico lidera com um CAGR de 4,52% até 2031, impulsionada pelo aumento da renda disponível e por políticas de fabricação favoráveis.

Como as empresas estão abordando as preocupações com sustentabilidade?

As principais marcas estão migrando para plásticos reciclados ou de base vegetal, adotando instalações com neutralidade de carbono e introduzindo designs de embalagens mínimas para satisfazer os consumidores conscientes do meio ambiente.

Página atualizada pela última vez em: