Tamanho e Participação do Mercado de Jogos de Azar Online da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

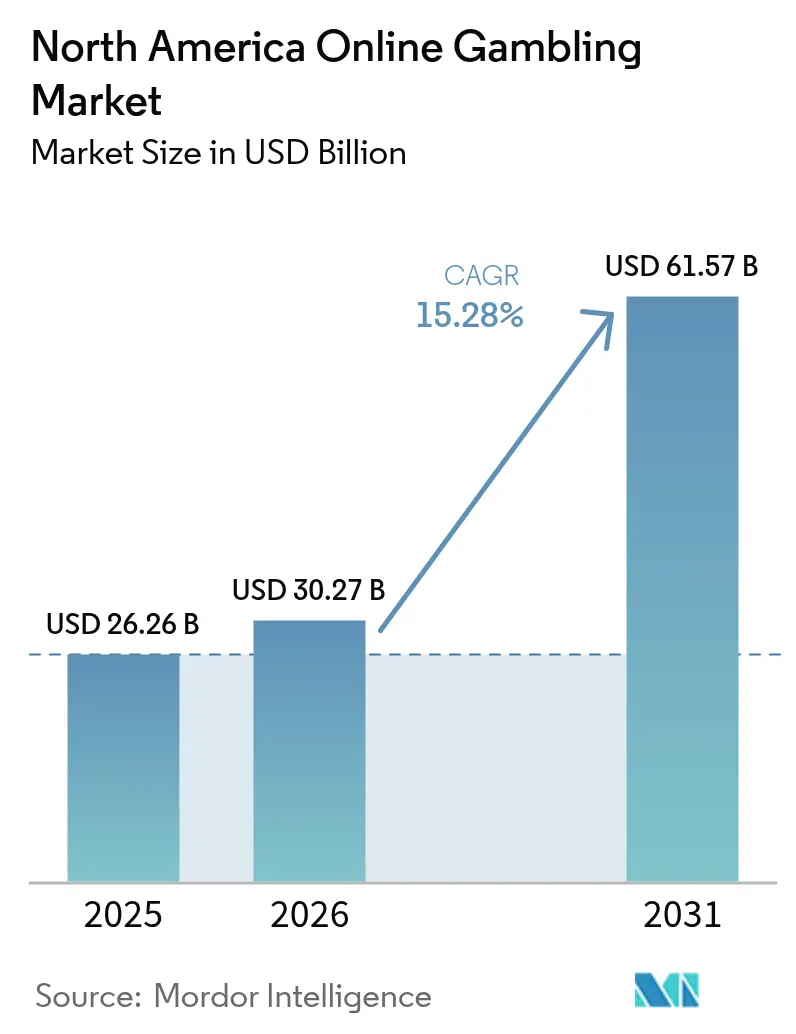

| Tamanho do mercado no ano base (2025) | 26.26 Bilhões de dólares |

| Tamanho do Mercado (2026) | 30.27 Bilhões de dólares |

| Tamanho do Mercado (2031) | 61.57 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.28% CAGR |

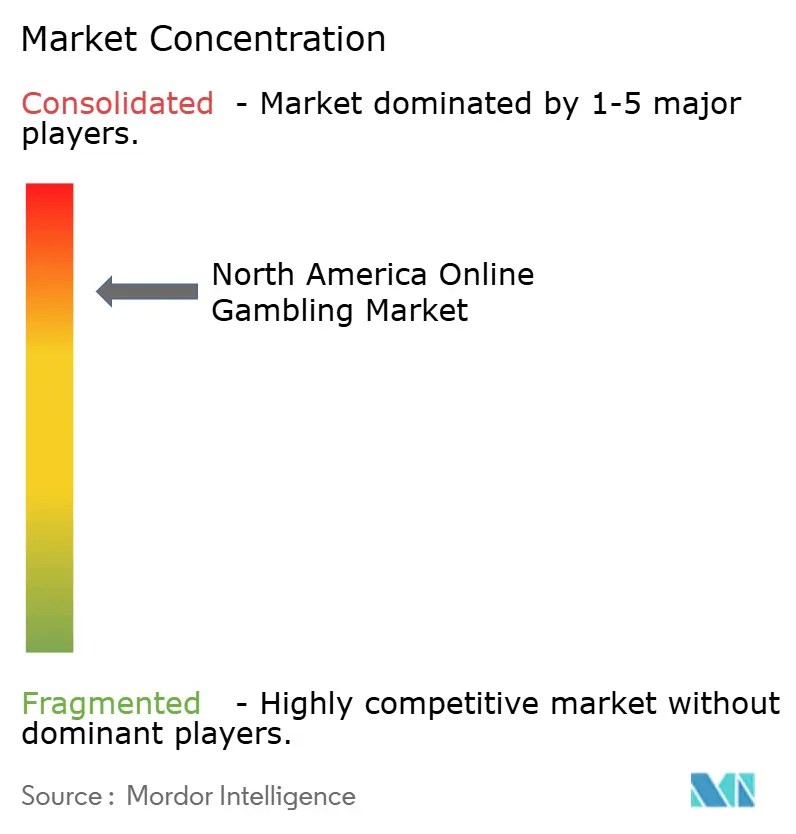

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Jogos de Azar Online da América do Norte por Mordor Intelligence

O tamanho do mercado de jogos de azar online da América do Norte em 2026 é estimado em USD 30,27 bilhões, crescendo a partir do valor de 2025 de USD 26,26 bilhões, com projeções para 2031 indicando USD 61,57 bilhões, crescendo a uma CAGR de 15,28% no período de 2026 a 2031. As rápidas transições digitais estão remodelando o panorama dos jogos de azar online, com ondas de legalizações em nível estadual e a ascensão de ferramentas comerciais impulsionadas por inteligência artificial. Esses avanços estão revolucionando a forma como os apostadores interagem com esportes, cassinos, loterias e bingo. Os operadores estão recorrendo a pagamentos habilitados por blockchain, reduzindo tanto os custos de transação quanto os prazos de liquidação. Além disso, vínculos mais estreitos entre plataformas de mídia de streaming e de apostas estão acelerando a jornada da visualização de conteúdo até a realização de uma aposta. Embora haja uma mudança pronunciada em direção ao mobile, designs inovadores de multiplataforma garantem que os desktops permaneçam relevantes. Uma idade média mais jovem entre os apostadores alimenta um aumento sustentado nas receitas. Embora o maior escrutínio regulatório sobre jogos responsáveis e proteção ao jogador tenha levado ao aumento dos custos de conformidade, ele simultaneamente promove a confiança pública, reforçando a aceitação mainstream.

Principais Conclusões do Relatório

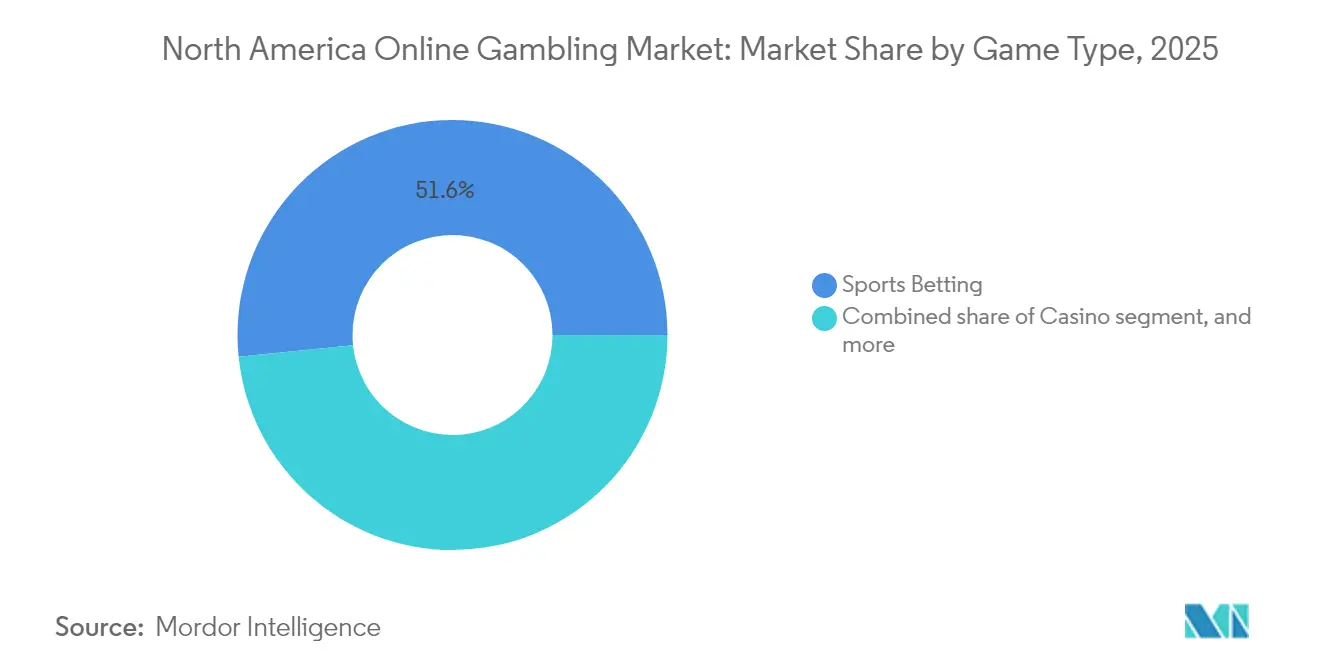

- Por tipo de jogo, as apostas esportivas responderam por 51,62% da receita regional em 2025, enquanto os jogos de cassino têm previsão de crescimento composto a uma CAGR de 17,92% até 2031.

- Por plataforma, dispositivos móveis e tablets responderam por 72,10% da atividade total de usuários em 2025, enquanto as aplicações desktop estão se expandindo a uma CAGR de 16,03% à medida que as ferramentas de análise multitela ganham popularidade.

- Por faixa etária, o grupo de 25 a 34 anos deteve 34,30% das contas de apostadores ativos em 2025; o grupo de 18 a 24 anos está no caminho para uma CAGR de 16,74%, destacando os ventos favoráveis da adoção pela Geração Z.

- Por tipo de aposta, as apostas pré-jogo mantiveram uma participação de 59,55% em 2025, mas as apostas ao vivo/em andamento acelerarão a uma CAGR de 18,05% com base em feeds de dados em tempo real e micromercados.

- Por geografia, os Estados Unidos contribuíram com uma participação de 79,05% em 2025, enquanto o Canadá registrou o crescimento mais acelerado a uma CAGR de 15,82%, graças à harmonização regulatória em nível provincial.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Jogos de Azar Online da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da legalização pelos estados | +4.2% | Estados Unidos, com efeito transbordamento para o Canadá | Médio prazo (2 a 4 anos) |

| Personalização baseada em inteligência artificial e dados | +3.1% | América do Norte, concentrada em estados tecnologicamente avançados | Curto prazo (≤ 2 anos) |

| Integração de esportes eletrônicos e apostas em fantasy | +2.8% | Estados Unidos e Canadá, mercados urbanos | Médio prazo (2 a 4 anos) |

| Parcerias de mídia cruzada integrando esportes ao vivo e feeds de apostas | +2.3% | Estados Unidos, com expansão para o Canadá | Curto prazo (≤ 2 anos) |

| Soluções de pagamento avançadas (carteiras digitais, criptomoeda, blockchain) | +1.9% | América do Norte, dependente de aprovação regulatória | Longo prazo (≥ 4 anos) |

| Experiência personalizada do usuário | +1.3% | Global, com adoção antecipada na América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da legalização pelos estados

Vermont iniciou operações em janeiro de 2024, e a Carolina do Norte deve seguir o mesmo caminho no primeiro trimestre de 2024, sublinhando uma tendência crescente de legalização estado por estado. No Wyoming, o Projeto de Lei da Câmara HB0120 estabelece um arcabouço abrangente para jogos interativos, exigindo uma taxa inicial de licença de operador de USD 100.000 e impondo um imposto de 10% sobre as receitas mensais[1]Fonte: Legislatura do Wyoming, "Projeto de Lei da Câmara HB0120, arcabouço para jogos interativos," wyoleg.gov. Essa medida, conforme observado pela Legislatura do Wyoming, reflete um impulso em direção à padronização entre diferentes jurisdições. Enquanto isso, no Missouri, a rejeição pelo Secretário de Estado de uma regulamentação de emergência levou a atrasos regulatórios, com possíveis lançamentos de mercado agora postergados em 6 a 12 meses. Esse panorama fragmentado oferece uma faca de dois gumes: os operadores podem obter vantagens de pioneirismo garantindo acesso antecipado ao mercado, mas também lidam com custos de conformidade elevados devido às variadas exigências jurisdicionais. Em Alberta, a revelação do iGaming Alberta Act sinaliza esforços provinciais para harmonizar regulamentações, potencialmente abrindo caminho para expansões de operadores transfronteiriças mais amplas e agrupamento colaborativo de liquidez.

Personalização baseada em inteligência artificial e dados

A inteligência artificial está remodelando a forma como as empresas atraem e retêm clientes, aproveitando ferramentas como análise preditiva e segmentação comportamental. No entanto, a ausência de regulamentações claras apresenta dilemas éticos. O Comitê de Padrões de Inteligência Artificial Ética da Associação Internacional de Padrões de Jogos está elaborando estruturas de melhores práticas. Seu foco está em garantir que os sistemas de inteligência artificial não explorem jogadores vulneráveis com fins lucrativos, conforme destacado pela Universidade da Flórida[2]Fonte: Alisha Katz, "A inteligência artificial está transformando os jogos de azar, Comitê de Padrões de Inteligência Artificial Ética da Associação Internacional de Padrões de Jogos," Phys.org, phys.org. Embora o Plano para uma Carta de Direitos de Inteligência Artificial dos EUA estabeleça uma base, ele fica aquém em diretrizes específicas para o setor, deixando os operadores em dificuldades à medida que investem em aprendizado de máquina. As medidas propostas defendem auditorias independentes de sistemas de inteligência artificial, clareza nas recomendações de jogos e transparência sobre a coleta de dados. A atual falta de regulamentações abrangentes de inteligência artificial estimula a inovação rápida, mas também traz potenciais desafios de proteção ao consumidor, o que pode levar a leis mais rigorosas. Ao adotar práticas éticas de inteligência artificial agora, os operadores não apenas se preparam para as regulamentações iminentes, mas também cultivam a confiança dos consumidores por meio de escolhas algorítmicas claras e justas.

Integração de esportes eletrônicos e apostas em fantasy

As apostas em esportes eletrônicos ganham impulso com aprovações regulatórias e integrações de plataformas, mas obstáculos legais lançam uma sombra de incerteza. Em 2016, o Conselho de Controle de Jogos de Nevada estabeleceu um precedente fundamental para apostas em esportes eletrônicos em Las Vegas, aprovando apostas em torneios de League of Legends no William Hill Sports Book, conforme relatado pela ESPN. No entanto, uma opinião de julho de 2025 do Procurador-Geral da Califórnia, Rob Bonta, classificando os esportes de fantasy diários como apostas ilegais nos termos da seção 337a do Código Penal, gera repercussões no mercado, conforme destacado pelo Esports Insider[3]Fonte: Kerman Garrett, "Procurador-Geral da Califórnia declara DFS ilegal," esportsinsider.com. Essa decisão não apenas perturba a substancial participação da Califórnia no mercado nacional de DFS, mas também sugere possíveis mudanças legislativas em outros estados. Acrescentando à intriga, o Governador Gavin Newsom contesta publicamente a posição do Procurador-Geral, sinalizando um possível compromisso político, mesmo enquanto os operadores de fantasy se preparam para batalhas jurídicas. Enquanto isso, a fusão de torneios de esportes eletrônicos com casas de apostas esportivas tradicionais abre portas para a venda cruzada e atrai públicos mais jovens. No entanto, o mosaico de padrões regulatórios entre os estados apresenta desafios para lançamentos de plataformas em âmbito nacional.

Parcerias de mídia cruzada integrando esportes ao vivo e feeds de apostas

Alianças estratégicas de mídia estão impulsionando o engajamento dos usuários ao integrar conteúdo em tempo real e oferecer oportunidades promocionais entre plataformas. Em um movimento notável, X estabeleceu parceria com a BetMGM para exibir estatísticas de apostas diretamente em sua plataforma, com links para interfaces de apostas. Isso é particularmente surpreendente dado o posicionamento habitual do X contra a promoção de jogos de azar. Enquanto isso, a ESPN BET, aproveitando seu recurso de vinculação de contas, permite que os usuários monitorem suas apostas dentro do ecossistema da ESPN. Os clientes também se beneficiam de promoções personalizadas com base em seus times favoritos e escalações de fantasy, um recurso destacado pela PENN Entertainment. Em outra parceria significativa, a Churchill Downs firmou um acordo de vários anos com a FanDuel. Este acordo não apenas garante direitos de televisão exclusivos para conteúdo de corridas, mas também concede direitos de patrocínio para o prestigioso Kentucky Derby, ressaltando as estratégias inteligentes de monetização de conteúdo da Churchill Downs Incorporated. Essas colaborações não apenas fortalecem as vantagens competitivas por meio do acesso exclusivo a conteúdo, mas também abrem novas avenidas de receita para entidades de mídia. No entanto, à medida que essas parcerias florescem, elas enfrentam crescente escrutínio regulatório. Um notável número de 37 estados implementou restrições, especialmente direcionadas a promoções voltadas para jovens e relacionadas a mensagens sobre vício.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Panorama regulatório fragmentado | -2.8% | Estados Unidos, lacunas de coordenação federal | Longo prazo (≥ 4 anos) |

| Riscos de segurança cibernética e fraude | -1.9% | Estados de alto volume de apostas em toda a América do Norte | Curto prazo (≤ 2 anos) |

| Jogos responsáveis e preocupações sociais | -1.4% | Estados Unidos e Canadá | Médio prazo (2 a 4 anos) |

| Altos impostos e custos de licenciamento | -1.2% | Específico por estado, liderado por Nova York e Pensilvânia | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Panorama regulatório fragmentado

Em 38 estados, jurisdições inconsistentes complicam as operações e inflacionam os custos de conformidade, atingindo mais duramente os operadores menores e ao mesmo tempo dando vantagem aos players experientes com conhecimento regulatório. Por exemplo, o pesado imposto de 51% sobre a receita bruta de jogos de Nova York contrasta nitidamente com o mais tolerante 6,75% de Nevada, influenciando as escolhas de entrada no mercado dos operadores, conforme destacado pela Conferência Nacional de Legislaturas Estaduais[4]Fonte: Lesley Kennedy, "Explorando as Apostas Esportivas Legalizadas," ncsl.org. Em Manitoba, uma liminar civil contra o operador offshore Bodog ressalta a aplicação irregular entre as províncias. Enquanto isso, o mercado de Ontário, com seus arcabouços competitivos, atrai operadores privados. Na Pensilvânia, o processo de licença de jogos interativos exige divulgações corporativas e verificações minuciosas de antecedentes, uma medida que, segundo o Conselho de Controle de Jogos da Pensilvânia, onera entidades menores enquanto favorece aquelas com maior capacidade financeira. A falta de supervisão federal não apenas abre portas para a arbitragem regulatória, mas também aumenta o risco de fragmentação do mercado. Além disso, embora existam acordos interestaduais para agrupamento de liquidez, sua natureza limitada restringe o crescimento do pôquer e das apostas em torneios entre estados.

Riscos de segurança cibernética e fraude

Os riscos operacionais decorrentes das vulnerabilidades de pagamentos digitais e dos rigorosos mandatos de proteção de dados exigem investimentos substanciais em tecnologia e supervisão contínua de conformidade. O Departamento de Segurança Interna destaca lavagem de dinheiro, crimes cibernéticos e golpes contra consumidores como ameaças predominantes nas transações de ativos digitais[5]Fonte: Departamento de Segurança Interna, "Combatendo Atividades Ilícitas," dhs.gov. Além disso, ferramentas como mixers, moedas de privacidade e plataformas de finanças descentralizadas ampliam esses riscos de ofuscação. Embora a adoção de criptomoedas em plataformas de jogos de azar esteja em ascensão, ela enfrenta obstáculos de conformidade com a prevenção à lavagem de dinheiro. Os cassinos, sob a Lei de Sigilo Bancário, têm a tarefa de manter programas de prevenção à lavagem de dinheiro baseados em risco, enquanto navegam pelas complexidades da rastreabilidade de transações pseudoanônimas. A colaboração transjurisdicional de aplicação da lei permanece escassa, permitindo que atores ilícitos manobrem com destreza. Mandatos mais rigorosos, como requisitos aprimorados de KYC, relatórios de regras de viagem e autenticação multifator, embora reforcem a segurança, também inflacionam os custos operacionais e introduzem atritos na experiência do usuário. Apesar da necessidade premente, a colaboração transjurisdicional de aplicação da lei permanece escassa, permitindo que atores ilícitos manobrem habilmente pelos vazios regulatórios, frequentemente aproveitando exchanges offshore e métodos de pagamento centrados na privacidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Jogo: A Dominância das Apostas Esportivas Enfrenta a Inovação dos Cassinos

Em 2025, as apostas esportivas detêm uma participação de mercado dominante de 51,62%, sublinhando uma clara inclinação do consumidor em direção a apostas baseadas em habilidade e participação em eventos em tempo real. Enquanto isso, os jogos de cassino estão em alta, com projeção de crescimento a uma CAGR de 17,92% até 2031. Esse aumento é amplamente atribuído aos operadores que adotam experiências imersivas de dealer ao vivo e firmam parcerias com conteúdo de marca. A Associação Americana de Jogos prevê um montante de USD 35 bilhões em apostas legais para a temporada de futebol americano da NFL de 2024, marcando um salto de 30% em relação aos USD 26,7 bilhões da temporada anterior. Esse impulso é amplamente alimentado por novos lançamentos estaduais no Maine, Carolina do Norte e Vermont. O futebol americano continua a dominar o cenário de apostas esportivas, seguido pelas corridas de cavalos e pelo tênis. No entanto, o horizonte está se ampliando com perspectivas emergentes em esportes eletrônicos e integrações de fantasy, abrindo caminho para que os operadores realizem vendas cruzadas.

Os jogos de cassino estão colhendo os frutos dos avanços tecnológicos. Um exemplo primordial é a colaboração da MGM Resorts com a Playtech, que transmite conteúdo ao vivo exclusivo dos icônicos pisos dos cassinos Bellagio e MGM Grand. Essa iniciativa é estrategicamente voltada para mercados regulados fora das fronteiras dos EUA. Diferentes jogos atendem a diferentes demografias: enquanto os caça-níqueis atraem o público casual, o pôquer é um ímã para os mais orientados a habilidades. Bases de clientes estabelecidas e panoramas regulatórios simples garantem desempenhos estáveis para os segmentos de loteria e bingo. Em uma tentativa de reforçar a fidelidade à plataforma e atrair novos usuários, a FanDuel lançou o caça-níqueis Huff N' More Puff da Light & Wonder, ressaltando a importância da diferenciação de conteúdo. Esse lançamento exclusivo abrange estados como Nova Jersey, Pensilvânia, Michigan, Virgínia Ocidental, Connecticut e até Ontário.

Por Plataforma: A Supremacia do Mobile Impulsiona a Inovação no Desktop

Em 2025, as plataformas de dispositivos móveis e tablets dominam o engajamento dos usuários, respondendo por 72,10%. Enquanto isso, as experiências em desktop estão registrando um crescimento robusto a uma CAGR de 16,03%. Esse crescimento é impulsionado pelos operadores que aprimoram a complexidade das apostas e as capacidades analíticas por meio de funcionalidades complementares de multitela. Um relatório da Universidade de Nevada, Las Vegas, destaca uma mudança geracional: os usuários Millennials e da Geração Z preferem designs com prioridade para o mobile, valorizando a conveniência e o acesso em tempo real em detrimento das interfaces tradicionais de desktop. As plataformas móveis contam com recursos como serviços baseados em localização, notificações push e autenticação biométrica, superando os desktops nessas capacidades.

Apesar do avanço do mobile, as plataformas desktop mantêm uma vantagem estratégica para apostadores profissionais e usuários de alto volume. Esses usuários dependem de ferramentas avançadas de criação de gráficos, exibições de múltiplos mercados e interfaces analíticas sofisticadas. Enquanto isso, plataformas como smart TVs e outros dispositivos emergentes apresentam novas oportunidades. Os operadores estão explorando apostas por ativação de voz e experiências de realidade aumentada. À medida que os usuários exigem transições perfeitas entre dispositivos, a sincronização multiplataforma torna-se primordial. Isso garante continuidade nos históricos de apostas, saldos de conta e configurações personalizadas. Os operadores que investem em arquiteturas de plataforma unificadas não apenas aprimoram a consistência da experiência do usuário, mas também aproveitam a análise de dados para o desenvolvimento informado de produtos e estratégias de marketing, assegurando uma vantagem competitiva.

Por Faixa Etária: Os Millennials Lideram Enquanto a Geração Z Acelera

Em 2025, os usuários com idades entre 25 e 34 anos respondem por 34,30% da demografia ativa de jogos de azar, demonstrando seu poder de compra estabelecido e familiaridade com a atividade. Enquanto isso, o grupo etário de 18 a 24 anos, como nativos digitais, está impulsionando o crescimento do mercado a uma CAGR de 16,74% até 2031, favorecendo especialmente as experiências de apostas com prioridade para o mobile. De acordo com a Universidade de Nevada, Las Vegas, os millennials têm preferência por jogos de mesa em detrimento de caça-níqueis, apreciam elementos de jogos sociais e valorizam comodidades fora dos jogos que aprimoram sua experiência de jogo, destacando uma tendência de integrar os jogos de azar em escolhas de estilo de vida mais amplas. Essas preferências em evolução estão remodelando o desenvolvimento de produtos, as estratégias de marketing e o design de programas de jogos responsáveis.

Embora os grupos etários de 35 a 44, 45 a 54 e 55 anos ou mais continuem a deter uma participação de mercado notável, impulsionados por gastos médios mais elevados e engajamento em programas de fidelidade, suas taxas de crescimento estão se estabilizando à medida que a adoção digital se aproxima do pico. A Geração Z se destaca com comportamentos únicos, favorecendo apostas em esportes eletrônicos, transações com criptomoedas e forte ligação com as redes sociais — áreas onde os operadores tradicionais encontram desafios. Destacando as preocupações, a Associação Internacional de Reguladores de Jogos aponta para os riscos dos jogos de azar para adultos jovens, levando a uma maior ênfase regulatória na verificação de idade, limites de gastos e medidas para prevenir o vício. Os operadores enfrentam o duplo desafio de atrair públicos mais jovens enquanto mantêm padrões de jogo responsável e navegam pelo diversificado panorama regulatório entre as jurisdições.

Por Tipo de Aposta: A Estabilidade do Pré-Jogo Encontra a Inovação do Ao Vivo

Em 2025, as apostas pré-jogo/odds fixas comandam uma participação de mercado de 59,55%, graças aos seus cálculos de odds previsíveis e interfaces amigáveis ao usuário. Enquanto isso, as apostas ao vivo/em andamento estão em ascensão, ostentando uma CAGR de 18,05%. Esse aumento é alimentado pelos investimentos dos operadores em feeds de dados em tempo real e recursos de microapostas, que impulsionam o engajamento dos usuários durante os eventos. Enquanto as apostas pré-jogo tradicionais desfrutam das vantagens da familiaridade do cliente e de regulamentações claras, permitindo que os operadores se concentrem na otimização de odds e no gerenciamento de riscos, os avanços no processamento de dados em tempo real, na conectividade móvel e no design de interface do usuário impulsionam a evolução das apostas. Esses avanços capacitam a tomada de decisões em tempo real durante os eventos.

Os operadores aproveitam algoritmos avançados para ajustar rapidamente as odds, respondendo às dinâmicas do jogo, ao desempenho dos jogadores e às tendências de volume de apostas. Ao incorporar transmissão ao vivo, elementos sociais e apostas combinadas no mesmo jogo, eles criam experiências envolventes que não apenas prolongam as durações das sessões, mas também ampliam a frequência de apostas. No entanto, mergulhar nas apostas ao vivo não é isento de desafios. Isso exige investimentos substanciais em infraestrutura tecnológica e navegação pelas aprovações regulatórias, que diferem por jurisdição. Isso cria obstáculos para operadores menores, enquanto plataformas estabelecidas, com sua robusta tecnologia e vínculos regulatórios, têm muito a ganhar.

Análise Geográfica

Em 2025, os Estados Unidos comandam uma participação de mercado dominante de 79,05%, sustentados pela legalização estado por estado e por uma robusta infraestrutura de operadores. No entanto, disparidades de rentabilidade surgem devido às variadas complexidades regulatórias e tributação entre as jurisdições. Por exemplo, Nova York, apesar de impor um pesado imposto sobre a receita bruta de jogos de 51%, um dos mais altos do país, arrecadou a expressiva quantia de USD 188,53 milhões em receita de impostos sobre apostas esportivas no terceiro trimestre de 2023. Esse valor representou mais de 37% do total nacional de arrecadações de impostos sobre apostas esportivas, conforme destacado pelo Departamento do Censo dos EUA. Enquanto isso, a Pensilvânia demonstrou sua maturidade de mercado com uma receita recorde de jogos de USD 554,6 milhões em março de 2024. Desse total, os iGaming contribuíram com USD 191,1 milhões, e o estado arrecadou uma receita fiscal total de USD 229,6 milhões, de acordo com o Conselho de Controle de Jogos da Pensilvânia. Em Illinois, as estratégias de otimização de receita em nível estadual são evidentes à medida que implementam uma estrutura tributária progressiva: começando em 15% sobre as receitas brutas ajustadas para valores de até USD 25 milhões, escalando para 50% sobre receitas superiores a USD 200 milhões para jogos que não sejam de mesa, conforme informado pelo Conselho de Jogos de Illinois.

O Canadá está em rápida ascensão, ostentando a maior trajetória de crescimento da América do Norte com uma CAGR projetada de 15,82% até 2031. Esse aumento é amplamente atribuído à harmonização regulatória provincial e a um rápido afluxo de operadores, um impulso ganho após a aprovação do Projeto de Lei C-218 em junho de 2021. O mercado de iGaming de Ontário, que entrou em operação em abril de 2022, é um testemunho desse sucesso. Com operadores privados integrados de forma harmoniosa, o iGaming Ontario orgulhosamente reporta uma contribuição ao PIB superior a CAD 2,7 bilhões e a criação de cerca de 15.000 empregos de tempo integral. Alberta, não querendo ficar para trás, lançou o iGaming Alberta Act, estabelecendo a Alberta iGaming Corporation como um agente da Coroa. Esse movimento, voltado para gerenciar parcerias de jogos de azar online com entidades privadas, ressalta os esforços coordenados da província, potencialmente abrindo caminho para arranjos de liquidez transfronteiriços. Enquanto isso, as iniciativas da British Columbia Lottery Corporation, como o programa GameSense e o sistema de autoexclusão Game Break, estão estabelecendo referências regulatórias. Esses arcabouços, agora sendo adotados por outras províncias, apresentam oportunidades de padronização para operadores que visam expansões multiprovinciais.

O México está abrindo um nicho dentro do segmento do Restante da América do Norte, navegando em seu panorama de jogos sob a Lei Federal de Jogos e Sorteios. Atualmente, 36 detentores de licenças, em parceria com cassinos terrestres, estão autorizados para atividades online, conforme detalhado nos Guias de Prática Global da Chambers. No entanto, recentes ajustes regulatórios em novembro de 2023, como a remoção de estruturas de sublicenciamento e um limite para novas licenças de cassino, representam obstáculos para a entrada no mercado. Embora essas alterações visem proteger os operadores existentes de uma concorrência intensificada, elas também geram litígios constitucionais, lançando uma sombra de incerteza regulatória. Essa ambiguidade levou a uma desaceleração nos esforços de expansão dos operadores internacionais. Além disso, rígidos mandatos de prevenção à lavagem de dinheiro classificam os jogos de azar como uma "atividade vulnerável". Essa designação exige a identificação do cliente e o registro de transações para valores superiores a USD 2.500. Esses custos de conformidade, embora onerosos para os recém-chegados, beneficiam os operadores estabelecidos com arcabouços de prevenção à lavagem de dinheiro já existentes.

Panorama Competitivo

O mercado está concentrado com Flutter Entertainment, DraftKings e BetMGM aproveitando parcerias estratégicas, vantagem tecnológica e conhecimento regulatório para dominar o mercado. Isso cria barreiras formidáveis para players menores. O panorama competitivo assemelha-se a um oligopólio restrito, onde os principais players exploram economias de escala, prestígio de marca e vínculos regulatórios, enquanto entidades menores lutam com altos custos de conformidade e aquisição de clientes.

A FanDuel, da Flutter Entertainment, ostenta uma participação de 43,2% nos estados onde as apostas esportivas online estão em operação e captura 25,7% dos mercados de iGaming ativos. Esses números ressaltam os benefícios de ser um participante precoce e o impacto do marketing consistente, conforme destacado pela Flutter Entertainment plc. Sua estratégia gira em torno da integração tecnológica, colaborações de conteúdo e experiências de usuário perfeitas entre plataformas, todas voltadas para aumentar a fidelidade do cliente e o valor vitalício.

As parcerias estratégicas da Playtech com gigantes do setor como DraftKings, Rush Street, BetMGM, Bet365 e Penn Entertainment mostram uma tendência de consolidação de fornecedores B2B. Isso não apenas acelera a entrada no mercado para esses operadores, mas também fomenta uma dependência da Playtech plc. Embora haja potencial em demografias emergentes, pagamentos com criptomoedas e esportes eletrônicos, os desafios regulatórios e os obstáculos de conformidade restringem o acesso. Em um movimento notável, a Caesars Entertainment vendeu os direitos de propriedade intelectual do World Series of Poker para o NSUS Group por USD 500 milhões. No entanto, a Caesars manteve as licenças operacionais, destacando uma estratégia de otimização de ativos para aumentar a valorização enquanto garante uma posição no mercado, conforme análises da Caesars Entertainment, Inc.

Líderes do Setor de Jogos de Azar Online da América do Norte

Flutter Entertainment / FanDuel

DraftKings Inc.

BetMGM (MGM Resorts + Entain)

Caesars Digital

Bet365

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A BetMGM anunciou uma parceria exclusiva com o Las Vegas Aces e a WNBA até 2027, incluindo sinalização na arena, experiências VIP e o desenvolvimento do primeiro caça-níqueis online com a marca WNBA, visando a expansão do mercado de apostas em esportes femininos.

- Março de 2025: Alberta introduziu o iGaming Alberta Act, criando a Alberta iGaming Corporation como um agente da Coroa para gerenciar parcerias de jogos de azar online com operadores privados, seguindo o modelo de mercado regulado bem-sucedido de Ontário.

- Fevereiro de 2025: A FanDuel lançou a disponibilidade online exclusiva do caça-níqueis Huff N' More Puff da Light & Wonder em Nova Jersey, Pensilvânia, Michigan, Virgínia Ocidental, Connecticut e Ontário, demonstrando estratégias de diferenciação de conteúdo que impulsionam a fidelidade à plataforma e a aquisição de usuários em mercados regulados.

- Janeiro de 2025: A BetMGM anunciou um acordo de acesso ao mercado da Carolina do Norte com a Charlotte Motor Speedway para o lançamento de apostas esportivas online, enfatizando programas de jogo responsável e os benefícios antecipados de receita pública para o financiamento da educação.

Escopo do Relatório do Mercado de Jogos de Azar Online da América do Norte

Os jogos de azar online consistem em apostas em jogos do tipo esportivo ou de cassino pela internet. Esses programas e sites online oferecem uma enorme seleção de jogos. Para ganhar prêmios ou dinheiro, os participantes podem apostar nesses jogos ao vivo, esportes ou outros jogos similares. O mercado de jogos de azar online da América do Norte é segmentado por tipo de jogo, dispositivo e geografia. Com base no tipo de jogo, o mercado é segmentado em apostas esportivas, cassino e outros tipos de jogos. O cassino é ainda segmentado em cassino ao vivo, caça-níqueis, bacará, blackjack, pôquer e outros jogos de cassino. O mercado é dividido em duas categorias: desktop e mobile. Com base na geografia, o mercado é segmentado em Estados Unidos, Canadá, México e o restante da América do Norte. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (em milhões de USD).

| Apostas Esportivas | Futebol Americano |

| Corrida de Cavalos | |

| Tênis | |

| Outros Esportes | |

| Cassino | Cassino Ao Vivo |

| Bacará | |

| Blackjack | |

| Pôquer | |

| Caça-Níqueis | |

| Outros Jogos de Cassino | |

| Loteria | |

| Bingo |

| Desktop |

| Dispositivos Móveis e Tablets |

| Outras Plataformas |

| 18–24 Anos |

| 25–34 Anos |

| 35–44 Anos |

| 45–54 Anos |

| 55+ Anos |

| Pré-Jogo/Odds Fixas |

| Ao Vivo/Em Andamento |

| Estados Unidos |

| Canadá |

| México |

| Restante da América do Norte |

| Por Tipo de Jogo | Apostas Esportivas | Futebol Americano |

| Corrida de Cavalos | ||

| Tênis | ||

| Outros Esportes | ||

| Cassino | Cassino Ao Vivo | |

| Bacará | ||

| Blackjack | ||

| Pôquer | ||

| Caça-Níqueis | ||

| Outros Jogos de Cassino | ||

| Loteria | ||

| Bingo | ||

| Por Plataforma | Desktop | |

| Dispositivos Móveis e Tablets | ||

| Outras Plataformas | ||

| Por Faixa Etária | 18–24 Anos | |

| 25–34 Anos | ||

| 35–44 Anos | ||

| 45–54 Anos | ||

| 55+ Anos | ||

| Por Tipo de Aposta | Pré-Jogo/Odds Fixas | |

| Ao Vivo/Em Andamento | ||

| Por Geografia | Estados Unidos | |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de jogos de azar online da América do Norte em 2026?

Ele está em USD 30,27 bilhões e tem projeção de mais que dobrar até 2031 a uma CAGR de 15,28%.

Qual tipo de jogo gera mais receita?

As apostas esportivas lideram com 51,62% das receitas brutas de 2025, sustentadas pelo futebol americano e pela expansão da legalização em todo o país.

Qual plataforma atrai mais usuários?

Os dispositivos móveis e tablets respondem por 72,10% das apostas, impulsionados pela conveniência e pela cobertura 5G.

Qual faixa etária está crescendo mais rapidamente?

A faixa etária de 18 a 24 anos apresenta uma CAGR de 16,74% até 2031, à medida que a Geração Z adota recursos de apostas em esportes eletrônicos e apostas sociais.

Qual é o principal obstáculo regulatório para os operadores?

As regras estaduais e provinciais fragmentadas, incluindo alíquotas de impostos que variam de 6,75% a 51%, acrescentam complexidade e custo de conformidade.

Página atualizada pela última vez em: