Tamanho e Participação do Mercado de Jogos de Azar Online

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 120.35 Bilhões de dólares |

| Tamanho do Mercado (2031) | 211.99 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.72% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Jogos de Azar Online por Mordor Intelligence

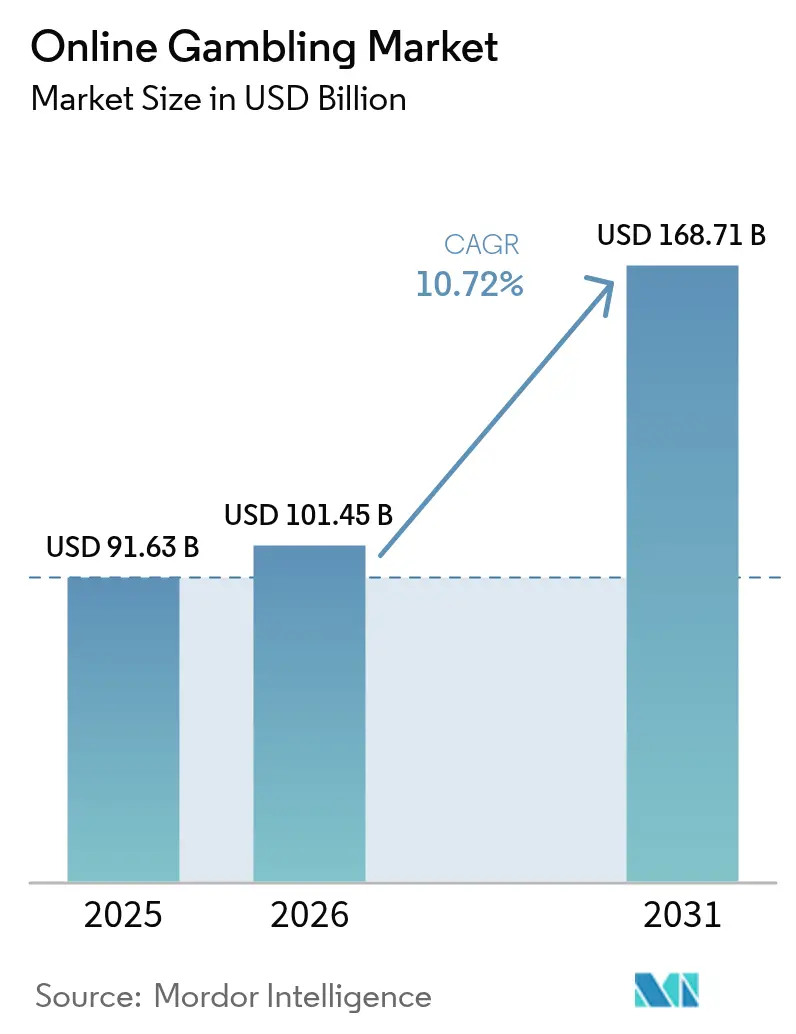

O tamanho do mercado de jogos de azar online em 2026 é estimado em USD 101,45 bilhões, crescendo a partir do valor de 2025 de USD 91,63 bilhões, com projeções para 2031 mostrando USD 168,71 bilhões, crescendo a um CAGR de 10,72% no período de 2026–2031. Fatores como o aumento da penetração de smartphones, a ampla implantação do 5G e regulamentações cada vez mais harmonizadas em grandes jurisdições estão impulsionando uma rápida migração para os canais digitais. Em 2024, a Associação GSM (GSMA) reporta que a América do Norte lidera globalmente na adoção do 5G, com uma taxa de 55%, seguida de perto pela Grande China[1]Fonte: Associação GSM (GSMA), "A Economia Móvel", www.gsma.com. Os operadores estão aproveitando transmissão ao vivo, mecanismos de odds baseados em IA e arquiteturas nativas em nuvem, frequentemente superando as experiências imersivas dos estabelecimentos físicos tradicionais. Com feeds de dados em tempo real, os operadores podem gerenciar centenas de micro-mercados para cada evento esportivo, aumentando tanto a frequência das apostas quanto o valor médio do ticket. No âmbito regulatório, os governos estão abraçando as novas receitas fiscais, encarando o iGaming regulamentado não apenas como uma ferramenta fiscal no cenário pós-pandemia, mas também como uma alternativa gerenciável às atividades do mercado cinza, impulsionando o crescimento do mercado.

Principais Conclusões do Relatório

- Por tipo de jogo, as apostas esportivas lideraram com 52,05% da participação no mercado de jogos de azar online em 2025, com previsão de crescimento a um CAGR de 11,75% até 2031, o mais alto entre todos os segmentos de jogos.

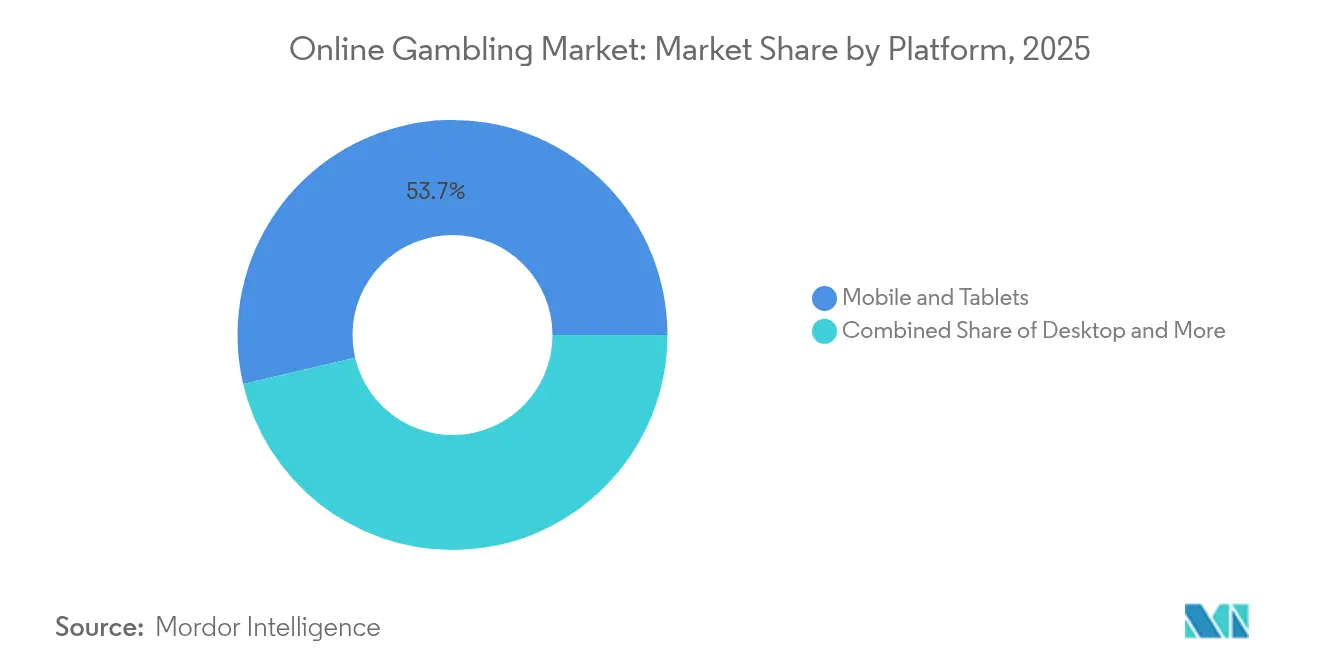

- Por plataforma, mobile e tablet capturaram 53,65% da participação de receita em 2025, com projeção de registrar o CAGR mais rápido de 13,65% entre 2026–2031.

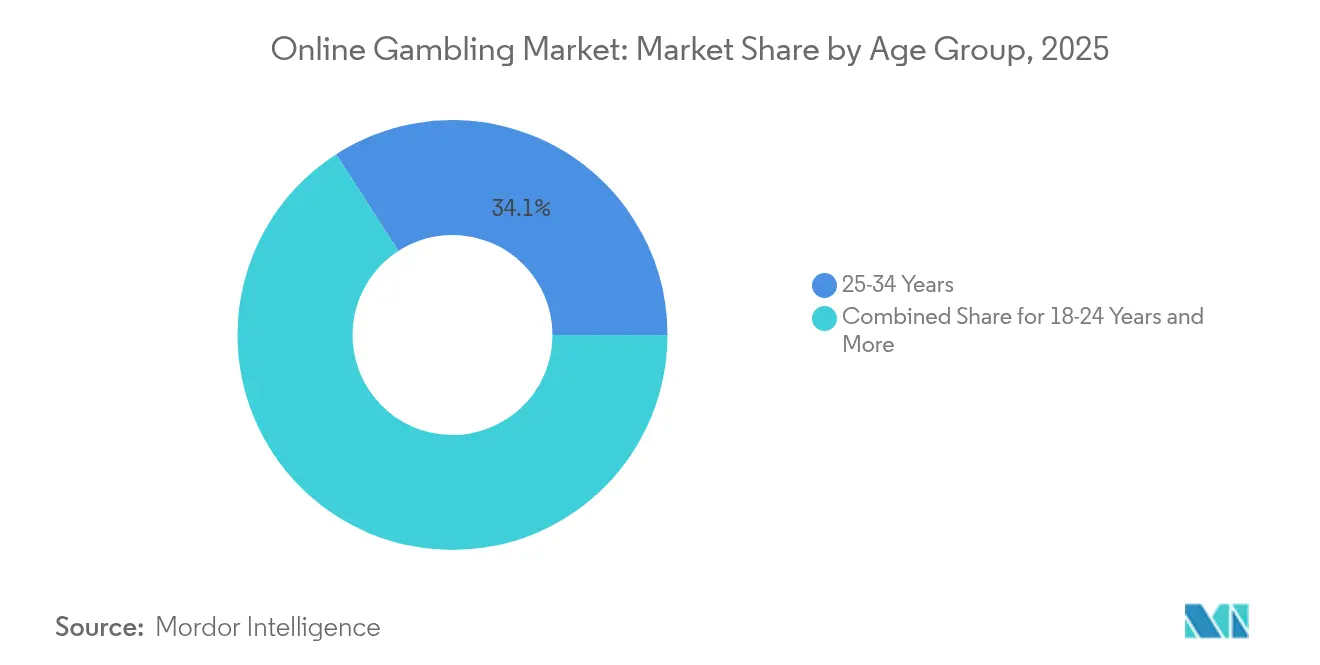

- Por faixa etária, usuários de 25–34 anos representaram 34,10% da base global de clientes em 2025, enquanto usuários de 18–24 anos têm projeção de registrar o CAGR mais rápido de 11,98% entre 2026–2031.

- Por tipo de aposta, as apostas ao vivo/em andamento representaram 53,40% da atividade de apostas em 2025 e avançam a um CAGR de 14,85% até 2031.

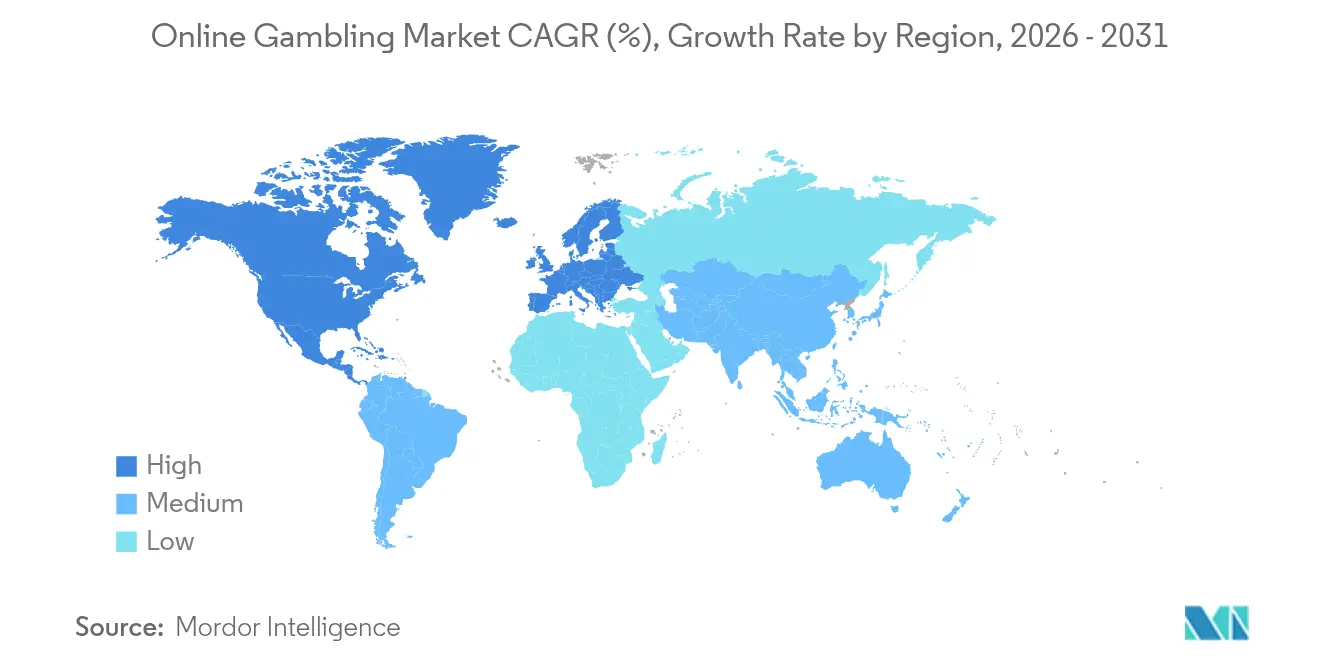

- Por geografia, a Europa deteve 56,90% da participação de receita em 2025, enquanto a América do Norte está acelerando a um CAGR de 15,40% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Jogos de Azar Online

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Avanço das Tecnologias Digitais | + 2.8% | Global, com concentração na América do Norte e Europa | Médio prazo (2–4 anos) |

| Legalização e Liberalização Regulatória | + 3.2% | América do Norte, América Latina, Oriente Médio | Longo prazo (≥ 4 anos) |

| Apostas ao Vivo e Transmissão em Tempo Real | + 2.1% | Global, mais forte na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Soluções de Pagamento Aprimoradas | + 1.7% | Global, com ênfase em mercados emergentes | Médio prazo (2–4 anos) |

| Tecnologia Blockchain | + 0.9% | Global, adoção inicial em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Experiência Personalizada do Usuário | + 1.4% | Global, liderada pela América do Norte e Europa | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Avanço das Tecnologias Digitais

Os avanços em tecnologia digital estão remodelando os jogos de azar online, evoluindo de plataformas web estáticas para ecossistemas dinâmicos baseados em IA que adaptam experiências a usuários individuais em tempo real. Ao aproveitar a inteligência artificial e o aprendizado de máquina, os operadores agora podem analisar padrões de apostas, prever o comportamento do usuário e ajustar as ofertas com precisão incomparável, obtendo uma vantagem competitiva difícil de alcançar para os operadores tradicionais. O desenvolvimento de plataformas hoje é dominado por estratégias mobile-first, com operadores investindo recursos em aplicações web progressivas e experiências nativas para mobile, levando jogos de qualidade de console para smartphones. A sinergia das redes 5G e a computação de borda reduzem a latência a quase zero, viabilizando experiências com dealers ao vivo e apostas esportivas em tempo real que podem competir com a presença física. Com a adoção de infraestrutura em nuvem, os operadores podem se expandir rapidamente por diversas jurisdições, cumprindo ao mesmo tempo os mandatos locais de residência de dados. Essa conformidade é primordial à medida que os órgãos reguladores atribuem crescente importância à soberania dos dados e à proteção dos direitos do consumidor.

Legalização e Liberalização Regulatória

A liberalização regulatória se destaca como a principal força estrutural que remodela o cenário global de jogos de azar online. Os governos estão cada vez mais reconhecendo as plataformas digitais como fontes legítimas de receita, elaborando estruturas que harmonizam ganhos econômicos com salvaguardas ao consumidor. Os EUA lideram essa evolução, legalizando os jogos de azar estado por estado. O Conselho Nacional de Legisladores dos Estados com Jogos de Azar está na vanguarda, elaborando legislação-modelo que padroniza as alíquotas de imposto entre 15% e 25% sobre a receita bruta ajustada, garantindo que os operadores enfrentem ambientes previsíveis. A Lei 14.790/2023 do Brasil, citada pela Secretaria de Prêmios e Apostas do Brasil, demonstra a maturidade regulatória dos mercados emergentes, exigindo que os operadores estabeleçam sede no Brasil e adotem protocolos completos de jogo responsável, ao mesmo tempo que arrecada uma receita fiscal anual estimada em USD 4,5 bilhões[2]Fonte: Secretaria de Prêmios e Apostas do Brasil, "www.gov.br. O lançamento da Autoridade Reguladora Geral de Jogos Comerciais dos Emirados Árabes Unidos sinaliza uma grande mudança no Oriente Médio, potencialmente tornando a região um polo atrativo para operadores licenciados que visam demografias abastadas e mercados voltados para o turismo. Enquanto isso, a ambição da França de legalizar os cassinos online até 2025 aponta para uma expansão mais ampla do mercado europeu, indo além dos limites das apostas esportivas tradicionais. O Ministério da Economia e das Finanças da França projeta que as receitas provenientes dessas atividades recém-regulamentadas poderão atingir entre EUR 748 milhões e EUR 1,5 bilhão.

Apostas ao Vivo e Transmissão em Tempo Real

A integração das apostas ao vivo com a tecnologia de transmissão em tempo real aumenta o engajamento do usuário ao converter a visualização passiva em oportunidades interativas de apostas. Essa integração permite que os operadores ofereçam opções de micro-apostas em eventos específicos do jogo, como prever o próximo arremesso no beisebol ou a próxima posse de bola no basquete. Esses recursos criam múltiplas oportunidades de apostas dentro de eventos esportivos individuais, superando as limitações das apostas pré-jogo tradicionais. Por meio de parcerias de transmissão com as principais ligas esportivas, os operadores obtêm acesso a conteúdo exclusivo e feeds de dados, que sustentam seus modelos de precificação em tempo de jogo. Esse acesso cria barreiras significativas à entrada de novos concorrentes. A combinação de estatísticas em tempo real e recursos de realidade aumentada nas plataformas de transmissão torna as apostas uma parte natural da visualização esportiva, especialmente atraente para usuários mais jovens. A infraestrutura tecnológica avançada, incluindo computação de borda e redes de distribuição de conteúdo, mantém a sincronização entre as interfaces de transmissão e de apostas, protegendo a rentabilidade dos operadores e garantindo a confiabilidade da plataforma.

Soluções de Pagamento Aprimoradas

O setor de jogos de azar online se beneficia de soluções de pagamento avançadas que abordam os principais desafios operacionais. Carteiras digitais, integração de criptomoedas e sistemas de liquidação instantânea reduzem os tempos de processamento de transações de dias para segundos, tornando os serviços acessíveis a mais usuários. Os sistemas de pagamento baseados em blockchain permitem transações transfronteiriças sem intermediários bancários tradicionais, especialmente em mercados onde as instituições financeiras convencionais limitam as transações relacionadas a jogos de azar. As transferências entre contas por meio de iniciativas de open banking na Europa e no Reino Unido eliminam a necessidade de redes de cartões, reduzindo os custos de transação e proporcionando confirmação imediata de depósito. Em jurisdições com métodos de pagamento tradicionais restritos, criptomoedas como Bitcoin e Ethereum oferecem opções alternativas de transação, mantendo a conformidade por meio da rastreabilidade do blockchain. Os serviços de compre agora e pague depois e as soluções de crédito digital aumentam a acessibilidade ao mercado, embora os operadores devam gerenciar essas ofertas dentro das estruturas de jogo responsável e dos requisitos regulatórios.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta Tributação e Custos de Licenciamento | -1.8% | Global, particularmente agudo em mercados recém-regulamentados | Médio prazo (2–4 anos) |

| Riscos de Segurança Cibernética e Fraude | -1.2% | Global, com maior impacto em mercados emergentes | Curto prazo (≤ 2 anos) |

| Limitações no Processamento de Pagamentos | -0.9% | Mercados emergentes, regiões com restrições bancárias | Médio prazo (2–4 anos) |

| Percepção Pública Negativa e Estigma Social | -0.7% | Mercados conservadores, jurisdições religiosas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Tributação e Custos de Licenciamento

A alta tributação e os custos de licenciamento criam barreiras significativas à entrada no mercado, ao mesmo tempo que obrigam os operadores estabelecidos a melhorar a eficiência operacional e buscar economias de escala por meio de consolidação ou expansão geográfica. O arcabouço regulatório do Brasil demonstra esse desafio, com operadores enfrentando um imposto de 12% sobre a receita bruta de jogos e taxas de licenciamento de até USD 6 milhões a partir de janeiro de 2025, sob a Lei nº 14.790/2023, conforme reportado pela Secretaria de Prêmios e Apostas (SPA) do Brasil. Essas exigências criam barreiras substanciais de capital que beneficiam grandes operadores multinacionais em detrimento das empresas locais. A estrutura tributária em camadas de Illinois, que aumenta as alíquotas com base nos níveis de receita dos operadores, demonstra como a tributação pode inibir o crescimento do mercado ao impor alíquotas efetivas mais altas sobre operadores bem-sucedidos, limitando sua capacidade de reinvestimento. Em algumas jurisdições, os impostos federais, estaduais e locais combinados chegam a até 40% da receita bruta de jogos, exigindo que os operadores reduzam despesas de marketing, restrinjam ofertas de bônus ou aumentem as margens da casa para manter as margens de lucro. Os diferentes custos de licenciamento entre jurisdições influenciam a estratégia dos operadores, com as empresas priorizando mercados que oferecem condições fiscais favoráveis e processos regulatórios eficientes em vez de expansão geográfica ampla.

Riscos de Segurança Cibernética e Fraude

As ameaças à segurança cibernética e os riscos de fraude não apenas inflacionam os custos operacionais, mas também desafiam a conformidade regulatória, arriscando suspensões ou revogações de licenças. Isso ressalta a importância dos investimentos em infraestrutura de segurança, elevando-os de meras necessidades de conformidade a diferenciais competitivos vitais. O setor de jogos de azar online enfrenta ameaças sofisticadas: desde a tomada de contas e fraudes em pagamentos até abusos de bônus, frequentemente executados por meio de redes de bots coordenadas e roubo de identidade. Ameaças persistentes avançadas miram bancos de dados de clientes e sistemas financeiros. Quando ocorrem violações, elas levam a multas regulatórias, custos de compensação aos clientes e danos reputacionais, comprometendo a posição no mercado e os esforços de aquisição de clientes. A implementação de medidas robustas de prevenção de fraudes, como autenticação multifator, biometria comportamental e monitoramento de transações em tempo real, exige pesados investimentos em tecnologia e custos operacionais contínuos. Esses encargos pesam mais sobre os operadores de menor porte, que muitas vezes carecem das vantagens das economias de escala. À medida que os mandatos regulatórios para proteção de dados e notificação de incidentes evoluem, o Regulamento Geral de Proteção de Dados (RGPD) da União Europeia se destaca como um padrão global, moldando estruturas de conformidade em todo o mundo. Essa evolução adiciona camadas de complexidade operacional para operadores que atendem a mercados diversos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Jogo: Apostas Esportivas Lideram o Mercado

Em 2025, as apostas esportivas detêm uma participação de mercado dominante de 52,05%, aproveitando o amplo apelo dos esportes populares e desfrutando de vantagens regulatórias sobre os jogos de cassino tradicionais em diversas jurisdições. Com um CAGR projetado de 11,75% até 2031, as apostas esportivas superam o crescimento geral do mercado, impulsionadas pela expansão das ligas esportivas, por um calendário de apostas ao longo de todo o ano e pelo crescente atrativo das apostas em esportes eletrônicos entre o público mais jovem. Enquanto os jogos de cassino prosperam com inovações como dealers ao vivo e slots otimizados para mobile, o segmento de loteria desfruta de sólidas parcerias governamentais e uma base de consumidores consolidada. O bingo, embora de nicho, apresenta popularidade estável em regiões como o Reino Unido e partes da Europa, impulsionado pela familiaridade cultural.

A vantagem das apostas esportivas reside no seu elemento percebido de habilidade e na aceitação social, facilitando sua aprovação regulatória e a adoção pelos consumidores, especialmente em mercados onde os jogos de cassino tradicionais enfrentam obstáculos. As apostas em futebol lideram o ranking, seguidas pela robusta infraestrutura das corridas de cavalos e pelos torneios consistentes ao longo do ano do tênis. Dados da Comissão de Jogos de Azar destacam que as apostas em corridas de cavalos no circuito na Grã-Bretanha registraram um volume de negócios anual superior a GBP 238 milhões de abril de 2022 a março de 2023, acima dos GBP 151,86 milhões do ano anterior. Além disso, a combinação de fantasy sports com recursos de apostas sociais cria experiências híbridas, permitindo que os operadores diversifiquem suas ofertas e atendam a um público mais amplo com preferências e apetites de risco variados.

Por Plataforma: A Dominância do Mobile Remodela o Comportamento do Usuário

Em 2025, as plataformas mobile e tablet detêm 53,65% da participação no mercado de jogos de azar, sinalizando uma mudança decisiva nas tendências de consumo. Com um CAGR projetado de 13,65% até 2031, esse segmento ressalta a crescente adoção de smartphones e uma orientação estratégica em direção ao desenvolvimento de produtos centrado no mobile. Embora as plataformas desktop permaneçam vitais para tarefas de apostas mais complexas e apostadores profissionais, que frequentemente dependem de múltiplas telas e ferramentas analíticas sofisticadas, as tecnologias emergentes estão conquistando espaço em outras plataformas. Isso inclui aplicações para smart TVs e interfaces de apostas ativadas por voz. Ao adotar uma estratégia mobile-first, os operadores aproveitam recursos específicos dos dispositivos, como autenticação biométrica, serviços de localização e notificações push, criando experiências de usuário mais envolventes e seguras do que suas contrapartes web tradicionais.

Os benefícios das plataformas mobile transcendem a mera conveniência. Elas oferecem oportunidades de engajamento em tempo real que as plataformas desktop têm dificuldade em igualar. Isso inclui promoções baseadas em localização, recursos de compartilhamento social e aprimoramentos de realidade aumentada que elevam a visualização esportiva ao vivo. O surgimento das aplicações web progressivas (AWPs) simplifica a experiência do usuário, contornando o frequentemente trabalhoso processo de aprovação nas lojas de aplicativos. As AWPs oferecem uma experiência similar à de um aplicativo nativo, funcionando perfeitamente em diversos sistemas operacionais e dispositivos. Além disso, a integração dos pagamentos mobile com as plataformas de jogos de azar abre caminho para jornadas de usuário fluidas, desde o financiamento de contas até a realização de apostas e saques, derrubando efetivamente as barreiras que outrora dificultavam a ampla adoção dos jogos de azar mobile.

Por Faixa Etária: As Preferências dos Millennials Moldam a Evolução do Mercado

Em 2025, o grupo etário de 25–34 anos detém 34,10% da participação de mercado, ressaltando sua fluência digital e renda disponível. Enquanto isso, o segmento de 18–24 anos tem projeção de crescer a um CAGR de 11,98% até 2031, sinalizando uma mudança em direção a experiências de jogos de azar mais interativas e socialmente orientadas. Os grupos etários mais velhos, embora fiéis às marcas e formatos de jogos tradicionais, estão adotando progressivamente as plataformas mobile à medida que estas se tornam mais fáceis de usar. Essa lacuna geracional molda o desenvolvimento de produtos, com os usuários mais jovens impulsionando a gamificação, os recursos sociais e os pagamentos em criptomoedas — elementos que os usuários mais velhos podem considerar supérfluos ou confusos.

Os órgãos reguladores estão se concentrando na verificação de idade e no jogo responsável, frequentemente direcionando medidas específicas para jogadores mais jovens, como limites de gastos, limites de tempo de sessão e pausas obrigatórias para coibir possíveis problemas relacionados ao jogo. O crescimento da faixa demográfica de 18–24 anos não diz respeito apenas aos números; trata-se também de uma elevação da idade mínima legal para o jogo à medida que as jurisdições se abrem aos jogos de azar online, apresentando aos operadores uma oportunidade propícia para marketing personalizado e produtos adequados à faixa etária. No entanto, com muitas regiões impondo restrições de marketing e publicidade, os operadores se veem caminhando em uma linha tênue, atraindo o público jovem ao mesmo tempo que cumprem as regulamentações. Isso deu origem a métodos avançados de segmentação, mais baseados em insights comportamentais do que em meros dados demográficos de idade.

Por Tipo de Aposta: As Apostas ao Vivo Transformam os Modelos de Engajamento

Em 2025, as apostas ao vivo/em andamento capturaram 53,40% da participação de mercado, ressaltando seu êxito em transformar espectadores esportivos passivos em participantes ativos. Com um CAGR projetado de 14,85% até 2031, esse crescimento é amplamente atribuído aos avanços no processamento de dados em tempo real e à otimização das plataformas mobile. Enquanto isso, as apostas pré-jogo/odds fixas mantêm uma robusta presença no mercado, sustentadas pelas preferências tradicionais dos clientes e pela familiaridade com as regulamentações. Isso é especialmente evidente em regiões onde as apostas ao vivo enfrentam obstáculos técnicos ou jurídicos, limitando o que os operadores podem oferecer. A vantagem das apostas ao vivo reside em sua capacidade de aumentar a frequência de engajamento e elevar os valores médios das apostas, à medida que os usuários capitalizam sobre as situações em evolução dos jogos e as múltiplas oportunidades de apostas durante os eventos.

Estabelecer uma infraestrutura tecnológica para apostas ao vivo apresenta desafios competitivos, favorecendo operadores experientes equipados com gestão avançada de risco e colaborações de dados em tempo real com ligas esportivas e fontes de dados. À medida que os operadores gerenciam milhares de apostas simultâneas, garantir odds precisas e impedir oportunidades de arbitragem é fundamental para proteger a rentabilidade. A fusão da transmissão ao vivo com as apostas em andamento amplifica o engajamento do usuário, prolongando a duração das sessões e aumentando o valor ao longo do tempo. Essa sinergia ressalta os pesados investimentos em tecnologia necessários para proporcionar experiências em tempo real sem interrupções em diversos esportes e mercados de apostas.

Análise Geográfica

Em 2025, a Europa respondeu por uma parcela dominante de 56,90% das receitas globais, totalizando substanciais USD 52,15 bilhões. No entanto, o CAGR da região está desacelerando à medida que os mercados maduros intensificam seus códigos de publicidade e impõem limites de bônus. A abordagem mais flexível da Alemanha e o licenciamento baseado em mérito dos Países Baixos estão canalizando operações cinzas para plataformas regulamentadas. Esse movimento não apenas protege as receitas fiscais, mas também modera o crescimento dos indicadores principais. Enquanto isso, os líderes nórdicos estão sendo pioneiros em medidas de prevenção de danos, aproveitando ferramentas como pontuação de risco baseada em IA e limites de perdas obrigatórios.

A mudança regulatória da América do Norte está gerando um robusto CAGR de 15,40%, o mais rápido entre as regiões. O volume bruto de apostas nos EUA saltou de USD 93 bilhões em 2024 para USD 110 bilhões em 2025, impulsionado por doze estados que aprovaram apostas esportivas móveis, conforme reportado pelo Conselho Nacional de Legisladores dos Estados com Jogos de Azar. A abordagem de mercado liberalizado de Ontário é evidente, com as receitas do primeiro ano superando CAD 1,4 bilhão (USD 1,1 bilhão). O cenário de jogos de azar online do continente está se aquecendo, ressaltado por atividades de fusões e aquisições transfronteiriças, como a aquisição do Jackpocket pela DraftKings, destacando a corrida por bases de usuários e tecnologia avançada.

A Ásia-Pacífico, embora repleta de potencial, lida com a fragmentação de políticas. A retirada da PAGCOR do licenciamento offshore reduziu a capacidade da região como polo. Na Índia, as regulamentações específicas por estado oscilam entre a flexibilidade e a rigidez. No entanto, com alto engajamento mobile e uma crescente aceitação das carteiras eletrônicas, há um promissor potencial de crescimento assim que a harmonização regulatória for alcançada.

As fortunas da América Latina dependem do lançamento antecipado do Brasil em janeiro de 2025. Embora as estipulações do Brasil, como a sede local obrigatória e o imposto de 12% sobre a receita bruta de jogos, representem desafios, o vasto mercado consumidor do país é irresistível. Tanto a Argentina quanto a Colômbia exemplificam os benefícios de retornos estáveis quando há clareza em nível provincial ou federal.

O foco do Oriente Médio e África está nos Emirados Árabes Unidos, que estreiam com uma licença de cassino. O ambicioso complexo de USD 5,1 bilhões da Wynn em Ras Al Khaimah, inaugurado em outubro de 2024, sugere uma visão mais ampla de diversificação econômica liderada pelo entretenimento, potencialmente inspirando os estados vizinhos do CCG. Enquanto a África do Sul desfruta de crescimento estável sob a supervisão do seu Conselho Nacional de Jogos de Azar, a Nigéria e o Quênia estão promovendo as apostas esportivas mobile, aproveitando os sistemas de crédito via tempo de antena.

Cenário Competitivo

O mercado global de jogos de azar online é moderadamente fragmentado e as multinacionais com alta competência tecnológica e os ágeis operadores regionais dominam o cenário de jogos de azar online. Em maio de 2025, a Flutter Entertainment reforçou sua presença na América do Sul, adquirindo uma participação de 56% no NSX Group por USD 350 milhões. Esse movimento integrou perfeitamente sua pilha tecnológica do FanDuel com a marca Betnacional do Brasil. Enquanto isso, a Entain, investindo mais de USD 100 milhões por ano em controles de risco baseados em IA, se fortalece contra as crescentes auditorias de PLD (Prevenção à Lavagem de Dinheiro).

Em 2025, a fusão da DraftKings com o Jackpocket não apenas integrou os serviços de loteria digital em uma carteira unificada, mas também aprimorou a eficiência de vendas cruzadas, ampliando o potencial de gastos além das ofertas tradicionais de casa de apostas. A Kindred Group, aproveitando um modelo proprietário de previsão de rotatividade, ostenta uma vantagem de retenção de 13% em relação aos benchmarks de coorte, ressaltando a crescente importância da ciência de dados no setor.

Os operadores independentes localizados, sintonizados com as nuances culturais, como preferências de pagamento, idioma e ligas locais, estão se posicionando estrategicamente, muitas vezes antes que as ofertas de aquisição se materializem. As capacidades de conformidade estão se tornando determinantes no ritmo de entrada no mercado; operadores equipados com protocolos de dados ISO-27001 e registros de auditoria multijurisdicionais conseguem licenças mais rapidamente do que os recém-chegados. Consequentemente, as cinco principais marcas agora detêm aproximadamente 45% da participação de mercado, pintando um quadro de concentração moderada, mas deixando amplo espaço para recém-chegados orientados à inovação.

Líderes do Setor de Jogos de Azar Online

Flutter Entertainment PLC

Entain PLC

Bet365 Group Ltd

DraftKings Inc.

Betsson AB

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Evolution firmou um acordo exclusivo com a Hasbro para desenvolver e distribuir jogos de cassino online baseados em marcas icônicas da Hasbro, como Monopoly, Clue e Battleship. Essa parceria ampliou as ofertas de conteúdo de marca da Evolution e fortaleceu sua liderança em experiências de cassino ao vivo.

- Abril de 2025: A Caesars expandiu sua parceria com a AGS para levar online pela primeira vez a família de slots Triple Coin Treasures, tornando as plataformas de cassino online da Caesars o lar exclusivo desses jogos favoritos dos fãs em vários estados dos Estados Unidos, incluindo Nova Jersey e Pensilvânia.

- Dezembro de 2024: A DraftKings concluiu uma importante aquisição da 888 Holdings, combinando sua forte presença nos Estados Unidos com o extenso portfólio da 888 na Europa e na América Latina. Essa fusão expande significativamente o alcance da DraftKings nos mercados globais de cassino online e apostas esportivas.

- Junho de 2024: A Riot Games expandiu sua parceria com a Cisco, aprimorando a conectividade e a segurança para os eventos de esportes eletrônicos do League of Legends em todo o mundo. A Cisco continua como parceira oficial de rede corporativa e segurança da Riot, aumentando a confiabilidade dos eventos de esportes eletrônicos.

Escopo do Relatório Global do Mercado de Jogos de Azar Online

Os jogos de azar online consistem tipicamente em apostas em jogos de cassino ou esportivos pela internet. O mercado de jogos de azar online é segmentado por tipo de jogo, usuário final e geografia. Com base no tipo de jogo, a participação de mercado dos jogos online é segmentada em apostas esportivas, cassino, loteria e bingo. As apostas esportivas são subdivididas em futebol, corridas de cavalos, tênis e outros esportes. Os cassinos são subdivididos em cassinos ao vivo, bacará, blackjack, pôquer, slots e outros jogos de cassino. Com base nos usuários finais, o mercado é segmentado em desktop e mobile. O mercado é segmentado geograficamente em América do Norte, Europa, Ásia-Pacífico e Resto do Mundo. O tamanho do mercado de jogos de azar online foi calculado em termos de valor em USD para todos os segmentos mencionados acima.

| Apostas Esportivas | Futebol |

| Corridas de Cavalos | |

| Tênis | |

| Outros Esportes | |

| Cassino | Cassino ao Vivo |

| Bacará | |

| Blackjack | |

| Pôquer | |

| Slots | |

| Outros Jogos de Cassino | |

| Loteria | |

| Bingo |

| Desktop |

| Mobile e Tablets |

| Outras Plataformas |

| 18–24 Anos |

| 25–34 Anos |

| 35–44 Anos |

| 45–54 Anos |

| 55+ Anos |

| Pré-Jogo/Odds Fixas |

| Ao Vivo/Em Andamento |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Suécia | |

| Bélgica | |

| Polônia | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Tailândia | |

| Singapura | |

| Indonésia | |

| Coreia do Sul | |

| Austrália | |

| Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| África do Sul | |

| Arábia Saudita | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Jogo | Apostas Esportivas | Futebol |

| Corridas de Cavalos | ||

| Tênis | ||

| Outros Esportes | ||

| Cassino | Cassino ao Vivo | |

| Bacará | ||

| Blackjack | ||

| Pôquer | ||

| Slots | ||

| Outros Jogos de Cassino | ||

| Loteria | ||

| Bingo | ||

| Por Plataforma | Desktop | |

| Mobile e Tablets | ||

| Outras Plataformas | ||

| Por Faixa Etária | 18–24 Anos | |

| 25–34 Anos | ||

| 35–44 Anos | ||

| 45–54 Anos | ||

| 55+ Anos | ||

| Por Tipo de Aposta | Pré-Jogo/Odds Fixas | |

| Ao Vivo/Em Andamento | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Suécia | ||

| Bélgica | ||

| Polônia | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Tailândia | ||

| Singapura | ||

| Indonésia | ||

| Coreia do Sul | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| África do Sul | ||

| Arábia Saudita | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de jogos de azar online em 2026?

O tamanho do mercado de jogos de azar online é de USD 101,45 bilhões em 2026.

Qual CAGR é projetado para as apostas online globais até 2031?

A taxa de crescimento anual composta é prevista em 10,72% entre 2026 e 2031.

Qual segmento detém a maior participação de receita?

As apostas esportivas lideram com 52,05% da receita de 2025.

Qual plataforma está crescendo mais rapidamente?

As apostas em mobile e tablet estão se expandindo a um CAGR de 13,65%.

Qual região registra o maior crescimento?

A América do Norte lidera o crescimento regional com um CAGR de 15,40% até 2031.

Como os reguladores estão impactando a expansão do setor?

Faixas de impostos padronizadas, ferramentas obrigatórias de jogo mais seguro e regras de licenciamento mais claras estão incentivando a entrada no mercado legal, ao mesmo tempo que protegem os consumidores.

Página atualizada pela última vez em: