Tamanho e Participação do Mercado de Sensoriamento Sem Toque

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

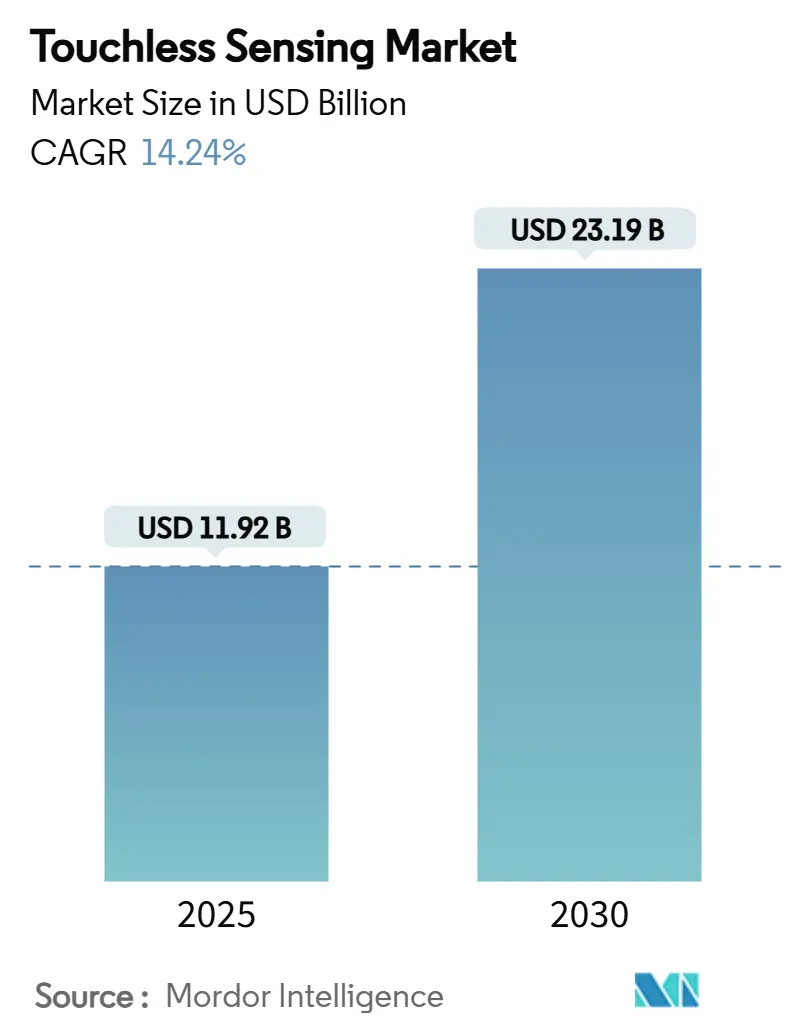

| Tamanho do Mercado (2025) | 11.92 Bilhões de dólares |

| Tamanho do Mercado (2030) | 23.19 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 14.24% CAGR |

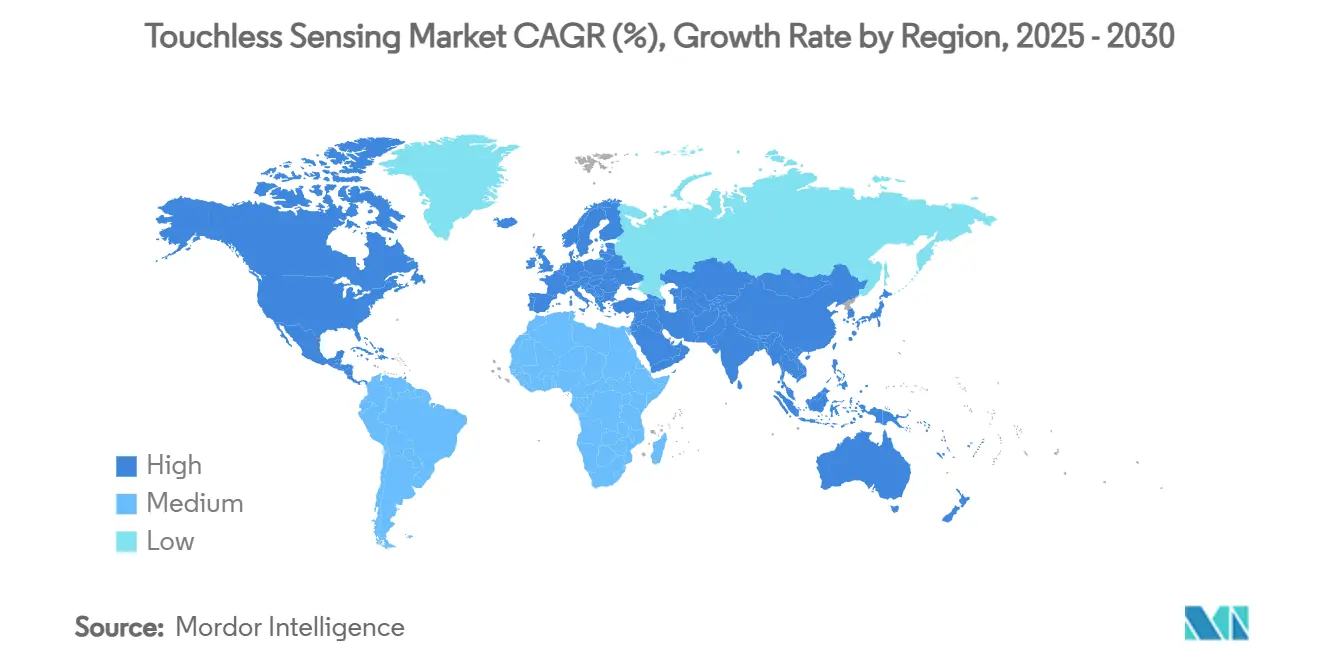

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

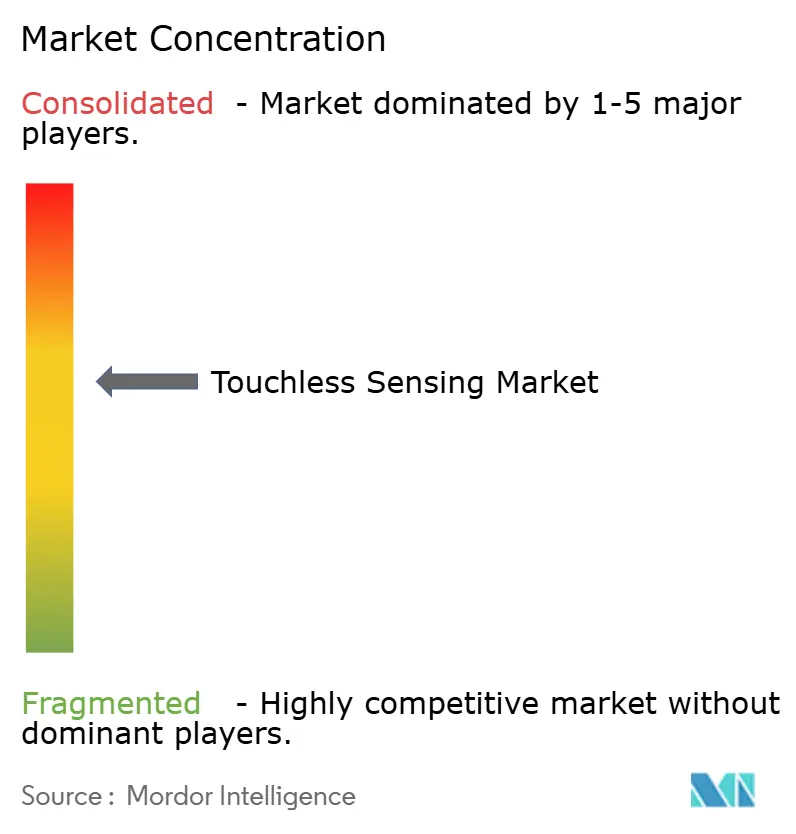

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sensoriamento Sem Toque por Mordor Intelligence

O tamanho do mercado de sensoriamento sem toque está em USD 11,92 bilhões em 2025 e está projetado para crescer para USD 23,19 bilhões até 2030, avançando a uma CAGR de 14,24%. A demanda acelera à medida que as expectativas de higiene pública permanecem elevadas, os veículos migram para cockpits definidos por software e a fusão de sensores impulsionada por IA eleva a precisão do reconhecimento. Matrizes de infravermelho e ultrassom mantêm a dominância por serem eficientes em energia e maduras, embora câmeras 3D de tempo de voo estejam escalando rapidamente à medida que os nós de processo semicondutor melhoram a resolução de profundidade. A Europa detém a maior posição regional devido a regras rígidas de privacidade e uma base automotiva avançada, enquanto a APAC entrega o crescimento de unidades mais rápido com base em clusters de fabricação de eletrônicos de consumo. O hardware continua a comandar a maior parte dos gastos, mas a narrativa de valor está se inclinando para algoritmos no dispositivo que transformam sinais brutos em experiências conscientes do contexto.

Principais Conclusões do Relatório

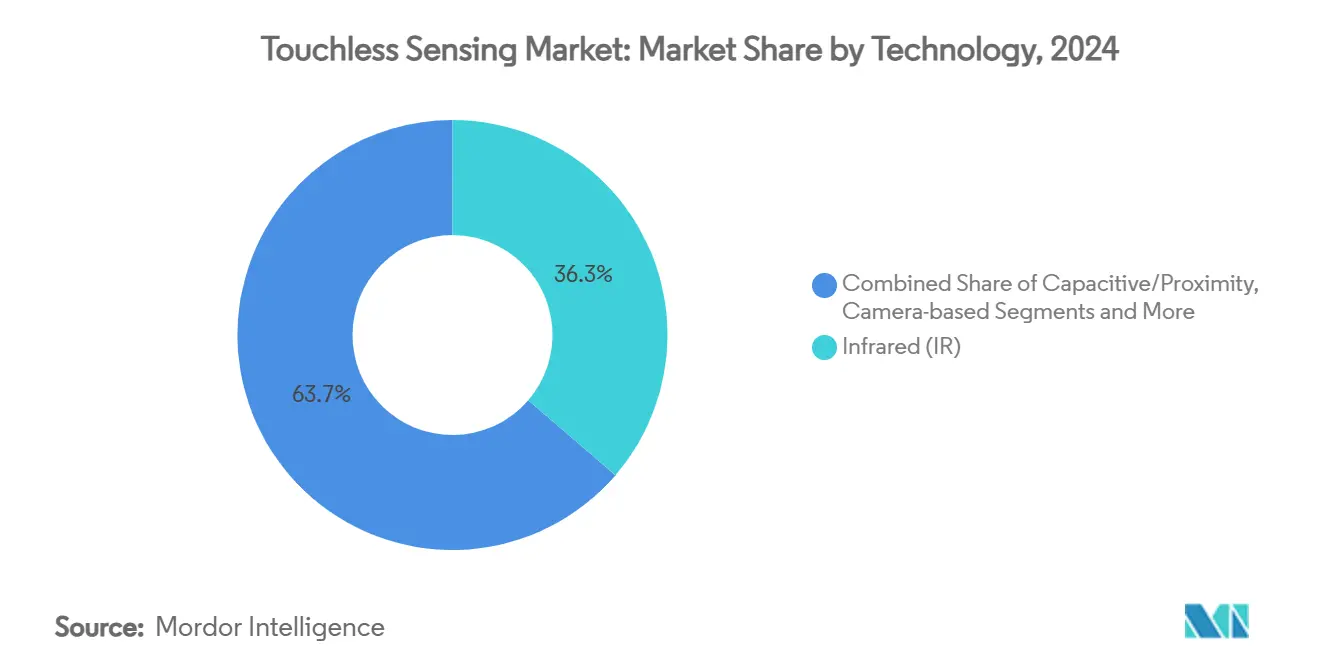

- Por tecnologia, o infravermelho liderou com 36,3% de participação na receita em 2024, enquanto as câmeras 3D de tempo de voo estão se expandindo a uma CAGR de 15,4% até 2030.

- Por tipo de produto, os dispositivos biométricos detiveram 38,4% da participação do mercado de sensoriamento sem toque em 2024, enquanto os controladores de reconhecimento de gestos estão projetados para crescer a 15,9% até 2030.

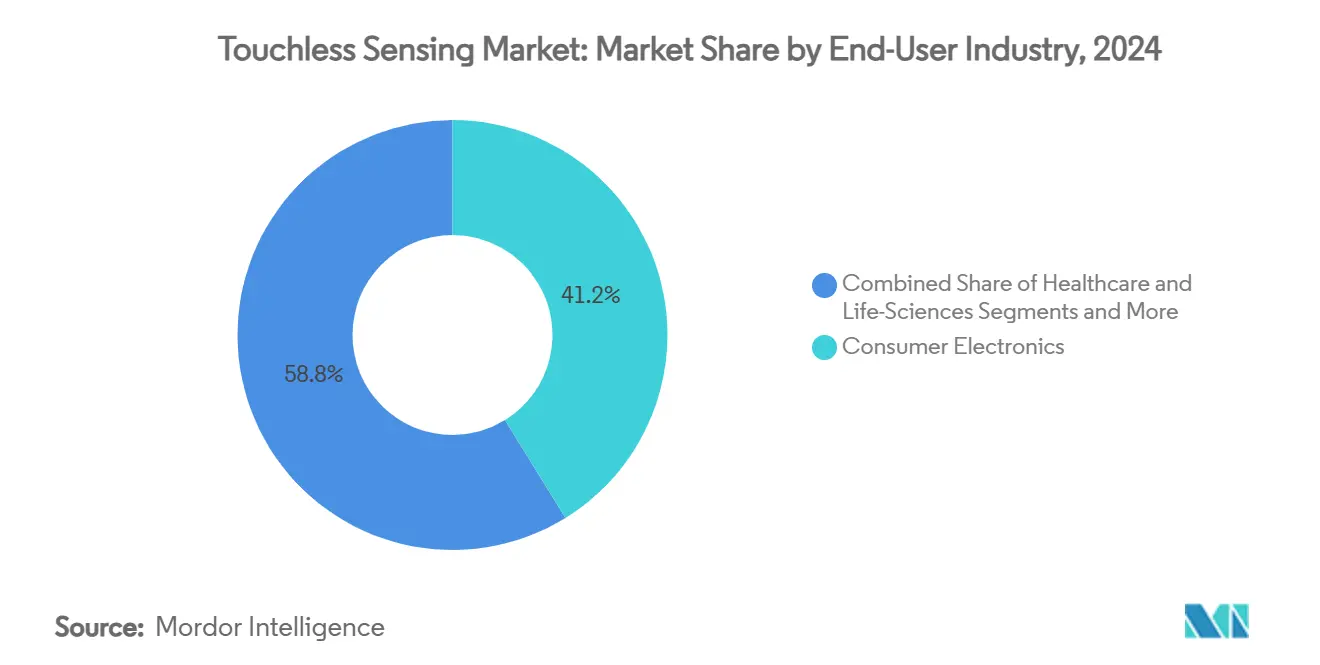

- Por setor do usuário final, os eletrônicos de consumo representaram 41,2% do tamanho do mercado de sensoriamento sem toque em 2024, e as aplicações automotivas estão previstas para avançar a uma CAGR de 15,2% no mesmo horizonte.

- Por componente, o hardware contribuiu com 82,1% da receita de 2024, mas o software está crescendo a uma CAGR de 14,8% à medida que a IA migra para a borda.

- Por geografia, a Europa comandou 29,5% da receita global em 2024, enquanto a APAC está no caminho para uma CAGR de 14,5% até 2030.

Tendências e Perspectivas do Mercado Global de Sensoriamento Sem Toque

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento da demanda impulsionada por higiene em infraestrutura pública | +2.1% | Global, com concentração na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Aumento na integração por fabricantes de equipamentos originais de dispositivos de consumo (smartphones, wearables) | +3.2% | Núcleo APAC, expansão para a América do Norte | Médio prazo (2-4 anos) |

| Transição do ADAS automotivo para controle de gestos na cabine | +2.8% | Europa e América do Norte, expandindo para APAC | Médio prazo (2-4 anos) |

| Adoção rápida de quiosques de interface zero em BFSI e varejo | +1.9% | Global, com ganhos iniciais em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Fusão de sensores multimodal aprimorada por IA melhorando a precisão | +2.7% | América do Norte e Europa, transferência de tecnologia para APAC | Longo prazo (≥ 4 anos) |

| Casos de uso emergentes de soft-robótica para sensoriamento capacitivo de proximidade | +1.5% | Clusters industriais na Alemanha, Japão, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda Impulsionada por Higiene em Infraestrutura Pública

Estações de trânsito público, hospitais e repartições governamentais redesenharam os fluxos de usuários para minimizar o contato com superfícies compartilhadas. Os quiosques de emissão de bilhetes agora dependem de comandos de proximidade ou gestos, e as estações de triagem hospitalar leem sinais vitais sem sondas físicas. Módulos de infravermelho e ultrassônicos são preferidos porque se adaptam facilmente às carcaças existentes, permitindo que os operadores elevem os padrões de segurança sem desmontar sistemas legados. As diretrizes de aquisição municipal classificam cada vez mais as funções sem toque como obrigatórias, garantindo visibilidade de demanda por vários anos. Essa mudança estrutural posiciona a conformidade com higiene como uma premissa básica de design, em vez de um recurso premium.

Aumento na Integração por Fabricantes de Equipamentos Originais de Dispositivos de Consumo

Marcas de smartphones, tablets e wearables incorporam camadas de proximidade e gestos diretamente sob o vidro do display, reduzindo o custo dos materiais enquanto adicionam casos de uso diferenciadores, como rolagem por aproximação e entrada por linguagem de sinais.[1]ams-OSRAM, "Sensoriamento no Plano em Displays MicroLED," ams-osram.comOs painéis MicroLED agora podem detectar tanto movimentos amplos de mão quanto pulsos cardiovasculares microscópicos a partir da mesma grade de fotodiodos, comprimindo componentes e carga da bateria. Os embarques em volume das fábricas da APAC reduzem os preços médios de venda dos sensores, permitindo que modelos de nível médio adotem funções antes encontradas apenas em modelos topo de linha. À medida que os ecossistemas amadurecem, os desenvolvedores obtêm APIs padrão que aceleram a inovação no nível de aplicativos, alimentando um ciclo virtuoso de adoção.

Transição do ADAS Automotivo para Controle de Gestos na Cabine

Os reguladores exigem sistemas de monitoramento do motorista para autonomia L2+, e os fabricantes de equipamentos originais estão recorrendo à fusão de gestos, olhar e biometria para satisfazer os testes de segurança sem sobrecarregar os painéis. Módulos de varredura a laser desenvolvidos em conjunto pela Infineon e pela Marelli projetam interfaces de usuário adaptativas em qualquer superfície do cockpit, liberando os designers de telas fixas. Os fornecedores de primeiro nível empacotam sensores de radar, infravermelho e câmera em carcaças comuns, simplificando as plataformas de veículos em diferentes versões. À medida que esses sistemas migram de sedãs de luxo para veículos de segmento de massa, os volumes anuais de unidades aumentam acentuadamente, sustentando a perspectiva de crescimento de dois dígitos para implantações automotivas.

Fusão de Sensores Multimodal Aprimorada por IA Melhorando a Precisão

Os chips de IA de borda combinam dados de fluxos de infravermelho, ultrassom, capacitivo e visual para antecipar a intenção do usuário em vez de apenas reagir a gatilhos discretos. O silício Astra da Synaptics executa modelos de transformadores localmente, eliminando a latência da nuvem e reduzindo as superfícies de ataque à privacidade. Em plantas industriais, a fusão de sensores neutraliza a interferência eletromagnética que prejudicaria designs de canal único. As atualizações de software desbloqueiam novos vocabulários de gestos após a instalação, transformando o hardware em uma plataforma de longa duração em vez de um ativo de função fixa, o que melhora o retorno sobre o investimento ao longo da vida útil para os compradores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Altos custos de migração e retrofit para sistemas legados | -1.8% | Global, afetando particularmente as PMEs em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Preocupações dos usuários finais com privacidade/vigilância | -2.3% | Europa e América do Norte, com requisitos de conformidade com GDPR/CCPA | Curto prazo (≤ 2 anos) |

| Degradação da relação sinal-ruído em ambientes industriais de alta interferência eletromagnética | -1.2% | Centros de fabricação industrial globalmente | Médio prazo (2-4 anos) |

| Padrões fragmentados desacelerando a interoperabilidade entre fornecedores | -0.9% | Global, com impacto particular em implantações empresariais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Migração e Retrofit para Sistemas Legados

Fábricas, aeroportos e blocos de escritórios mais antigos usam links fieldbus ou serial que não conseguem transmitir os dados de alta largura de banda que os sensores sem toque geram. [2]Álvaro García, Anibal Bregon e M J Martinez, "Uma Abordagem de Retrofit Não Intrusiva para a Indústria 4.0," ncbi.nlm.nih.gov A atualização implica recabear armários, validar certificados de segurança e retreinar funcionários, o que pode triplicar os orçamentos dos projetos em relação a construções em campo aberto. Hubs de sensores sem fio e kits de retrofit pré-calibrados estão surgindo, mas as PMEs sensíveis ao preço ainda adiam as compras até que retornos claros apareçam. Modelos de financiamento que agrupam hardware, software e serviços em assinaturas mensais visam mitigar as barreiras de capital.

Preocupações dos Usuários Finais com Privacidade/Vigilância

Modelos faciais, veias palmares e assinaturas de marcha são identificadores imutáveis; se vazados, não podem ser revogados. A lei europeia de proteção de dados, portanto, exige consentimento explícito, criptografia no dispositivo e janelas mínimas de retenção. A conformidade adiciona sobrecarga de processamento e prolonga os ciclos de certificação, especialmente para multinacionais que devem harmonizar regras entre regiões. A análise de borda que realiza hash de vetores biométricos antes da inferência, combinada com painéis de adesão controlados pelo usuário, está ganhando força como salvaguardas pragmáticas, mas o cenário de políticas permanece fluido.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Dominância de IR/Ultrassom Enfrenta Disrupção 3D

Os módulos de infravermelho representaram 36,3% da receita em 2024, refletindo seu baixo consumo de energia e imunidade ao ruído de luz ambiente. Eles ancoram dispensadores de higienizador de mãos de nível básico e painéis industriais robustos onde a confiabilidade supera a sofisticação. A participação do segmento se moderará à medida que as câmeras 3D de tempo de voo escalem uma curva de CAGR de 15,4%, impulsionadas pela queda dos custos de VCSEL e melhores algoritmos de profundidade. As câmeras 3D oferecem precisão submilimétrica, permitindo escrita no ar ou medição de pulso sem contato. Placas híbridas que empacotam proximidade por infravermelho, profundidade por tempo de voo e radar de ondas milimétricas no mesmo flex estão aparecendo em laptops premium, ilustrando uma norma multimodal emergente.

As superfícies capacitivas de segunda geração mantêm o ritmo em smartphones porque coexistem com os controladores de toque existentes, permitindo que os fabricantes de equipamentos originais introduzam gestos por aproximação sem redesenho mecânico. Enquanto isso, RFID e NFC permanecem em nicho, servindo portões de acesso de alta segurança onde a autenticação criptográfica supera a liberdade de gestos. Ao longo da previsão, o firmware de IA orquestrará sinais de sensores diversos, transformando a heterogeneidade de hardware em uma vantagem competitiva em vez de um problema de integração. O tamanho do mercado de sensoriamento sem toque para pilhas de tecnologia híbrida está projetado para crescer mais rapidamente, remodelando os roteiros dos fornecedores.

Por Tipo de Produto: Liderança Biométrica Desafiada pela Inovação em Gestos

Os terminais biométricos geraram 38,4% dos gastos de 2024, pois bancos, aeroportos e escritórios buscavam acesso sem atrito, porém seguro. Os leitores de impressão digital estão migrando de placas capacitivas para designs ópticos sob o display em veículos, complementando módulos de desbloqueio facial que funcionam através de vidros tingidos. No entanto, os controladores de reconhecimento de gestos estão escalando a 15,9% porque abordam cenas de infoentretenimento, jogos e casa inteligente onde a identidade é menos crítica, mas a conveniência é primordial.

Os equipamentos sanitários permanecem estáveis: torneiras, dispensadores e secadores utilizam feixes de infravermelho comprovados que acionam sem latência, uma métrica fundamental para banheiros públicos. Os quiosques interativos se recuperaram no varejo à medida que as lojas implantaram navegadores de catálogo sem contato que reduziram o trabalho de limpeza. As garras emergentes de "soft robótica" integram almofadas de proximidade capacitiva, um produto de cruzamento que confunde sensores de segurança com controle de movimento. À medida que essas categorias convergem, os fornecedores agrupam SDKs que abrangem biometria e gestos, posicionando portfólios para uma era de plataforma.

Por Setor do Usuário Final: Escala de Eletrônicos de Consumo Versus Inovação Automotiva

Smartphones, wearables e headsets de RA entregaram 41,2% da receita de 2024 aproveitando a vasta capacidade de produção e os rápidos ciclos de atualização. A rolagem por aproximação, a entrada por toque no ar e o sensoriamento de saúde se unem dentro do mesmo módulo, melhorando a fidelização sem aumentar a espessura do dispositivo. Os fabricantes automotivos, embora menores em volume, registram uma CAGR de 15,2% porque cada veículo carrega múltiplos sensores — desde consoles superiores até estruturas de assentos — e os graus de segurança funcional elevam os preços médios de venda.

A área da saúde adota monitores de sinais vitais por radar e infravermelho que mantêm as zonas de infecção estéreis, enquanto as filiais de BFSI implantam caixas eletrônicos com gestos para reduzir os custos de limpeza de superfícies. Os armazéns integram invólucros de proximidade em torno de robôs colaborativos, permitindo que humanos e máquinas compartilhem corredores com segurança.[3]Advantech, "Robôs Móveis Autônomos (AMR): Tecnologia e Aplicações," advantech.comÀ medida que os setores se intersectam, padrões intersetoriais como ISO/IEC 30145 emergem, prometendo interoperabilidade e eficiências de escala. A participação do mercado de sensoriamento sem toque detida pelo setor automotivo está definida para se ampliar à medida que a autonomia L3 se aproxima da produção, enquanto os eletrônicos de consumo manterão a liderança em volume.

Por Componente: A Base de Hardware Suporta a Inovação em Software

O hardware contribuiu com 82,1% do faturamento de 2024 porque os conjuntos de silício, óptica e RF permanecem intensivos em capital. No entanto, as receitas de software crescem 14,8% ao ano à medida que os modelos de IA de borda se tornam o diferenciador de desempenho claro. Os fornecedores pré-treinam redes de gestos e licenciam mecanismos de inferência por dispositivo, criando camadas de receita recorrente sobre as vendas únicas de sensores.

Os serviços, embora ainda modestos, se expandem à medida que as empresas terceirizam avaliações regulatórias, ajuste de algoritmos e atualizações over-the-air em nível de frota. O tamanho do mercado de sensoriamento sem toque para pacotes de software e serviços está previsto para dobrar até 2030, reduzindo o prêmio exclusivo de hardware. Pilhas de código aberto como o kit de ferramentas Astra da Synaptics evoluem rapidamente, permitindo que os integradores personalizem gestos sem profunda expertise em aprendizado de máquina, inclinando ainda mais o valor para o código.

Análise Geográfica

A Europa gerou a maior fatia de receita com 29,5% em 2024, auxiliada por orientações coesas do GDPR que fornecem aos integradores um manual de conformidade claro e por um setor automotivo premium concentrado que pilota a inovação na cabine. A região canaliza fundos públicos para retrofits de infraestrutura inteligente, instalando elevadores com gestos e validadores de bilhetes sem contato em redes ferroviárias. Os sistemas de saúde nórdicos foram pioneiros no monitoramento de sinais vitais por radar, e esses pilotos agora se expandem para implantações mais amplas na União Europeia.

A América do Norte ocupa o segundo lugar, com operadores de saúde e serviços financeiros adotando interfaces sem toque para reduzir a responsabilidade por patógenos transmitidos por superfícies. As regras de privacidade de dados como a CCPA são menos prescritivas do que o GDPR, mas ainda exigem criptografia em repouso e prompts de adesão, estimulando a adoção de análise de borda. As empresas fabless do Vale do Silício fazem parceria com fabricantes contratados de primeiro nível no México, encurtando as cadeias de suprimentos e acelerando as atualizações, um fator que sustenta o momentum do mercado.

A APAC é o motor de crescimento, expandindo-se a uma CAGR de 14,5% à medida que os fabricantes de equipamentos originais chineses, coreanos e japoneses incorporam o sensoriamento sem toque em telefones e carros convencionais. Os incentivos governamentais para a Indústria 4.0 no Sudeste Asiático impulsionam projetos de automação de fábricas que preferem sensores de proximidade a cortinas de luz. As autoridades de trânsito da Índia emitem licitações para portões de emissão de bilhetes por gestos em novas linhas de metrô, sinalizando potencial de escala. O tamanho do mercado de sensoriamento sem toque na Índia e na ASEAN deve atingir bilhões de dígito médio único até 2030, embora os preços médios de venda por unidade permaneçam mais baixos do que nas regiões desenvolvidas, levando os fornecedores a otimizar agressivamente as listas de materiais.

Cenário Competitivo

O campo permanece moderadamente fragmentado. Três fabricantes líderes de chips — Infineon, Microchip e ams-OSRAM — fornecem matrizes de sensores de profundidade, front ends de radar e drivers VCSEL em escala. Suas fábricas de wafer, portfólios de propriedade intelectual e certificações de segurança automotiva erguem altas barreiras de entrada. Especialistas de nível médio como Ultraleap e Elliptic Labs se diferenciam por meio de algoritmos de gestos que rodam em DSPs de uso geral em vez de ASICs dedicados. Startups em interfaces neurais, exemplificadas pela Wisear, atacam futuros endpoints de RA/RV com controles de sinais cerebrais que poderiam superar completamente os gestos manuais.

A concorrência está mudando de contagens de hardware para desempenho de software. À medida que os preços médios de venda dos sensores se comprimem, o valor se acumula no firmware que mantém a precisão em diferentes condições de iluminação, interferência eletromagnética e conjuntos de gestos culturais. Os depósitos de patentes se concentram em fusão multimodal e inferência que preserva a privacidade. Os fornecedores maiores respondem adquirindo empresas de algoritmos para garantir pilhas de ponta a ponta; por exemplo, a criação da unidade SURF da Infineon agrupa funcionários de RF, radar e sensores sob um único centro de lucro e perda, facilitando os roteiros entre domínios.

As alianças estratégicas crescem: o projeto de laser MEMS da Infineon-Marelli reimagina as interfaces homem-máquina do cockpit; a Elliptic Labs otimiza seu conjunto de IA para o NPU NeuPro-Nano da Ceva para alcançar bordas de IoT com potência mínima. Plataformas abertas como o Snapdragon Digital Chassis da Qualcomm cortejam fornecedores de primeiro nível oferecendo um sistema operacional completo, camadas de segurança e aceleradores de IA. Esses movimentos prenunciam uma onda de consolidação na qual as empresas agrupam silício, software e designs de referência para entregar subsistemas certificados em vez de peças discretas.

Líderes do Setor de Sensoriamento Sem Toque

Infineon Technologies AG

Microchip Technology Inc.

ams-OSRAM AG

Synaptics Incorporated

STMicroelectronics N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Elliptic Labs otimizou sua plataforma de IA para o NPU NeuPro-Nano da Ceva, aprimorando o reconhecimento de gestos em dispositivos com recursos limitados.

- Maio de 2025: A Wearable Devices obteve uma patente cobrindo gestos neurais de pinça para zoom para dispositivos de RA e inteligentes.

- Abril de 2025: A Infineon e a Marelli fizeram parceria em módulos de varredura a laser MEMS para cockpits automotivos imersivos.

- Janeiro de 2025: A Qualcomm expandiu seu Snapdragon Digital Chassis para adicionar sensoriamento na cabine com IA e recursos de Casa Inteligente 2.0.

Escopo do Relatório Global do Mercado de Sensoriamento Sem Toque

| Infravermelho (IR) |

| Ultrassom |

| Capacitivo/Proximidade |

| Baseado em Câmera (2D/3D Tempo de Voo, Luz Estruturada) |

| RFID/NFC |

| Dispositivos Biométricos Sem Toque |

| Controladores de Reconhecimento de Gestos |

| Equipamentos Sanitários (torneiras, dispensadores, secadores) |

| Quiosques/Telas Interativos |

| Eletrônicos de Consumo |

| Saúde e Ciências da Vida |

| Automotivo e Transporte |

| BFSI e Varejo |

| Industrial e Logística |

| Hardware | Software |

| Serviços |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Israel | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| Por Tecnologia | Infravermelho (IR) | ||

| Ultrassom | |||

| Capacitivo/Proximidade | |||

| Baseado em Câmera (2D/3D Tempo de Voo, Luz Estruturada) | |||

| RFID/NFC | |||

| Por Tipo de Produto | Dispositivos Biométricos Sem Toque | ||

| Controladores de Reconhecimento de Gestos | |||

| Equipamentos Sanitários (torneiras, dispensadores, secadores) | |||

| Quiosques/Telas Interativos | |||

| Por Setor do Usuário Final | Eletrônicos de Consumo | ||

| Saúde e Ciências da Vida | |||

| Automotivo e Transporte | |||

| BFSI e Varejo | |||

| Industrial e Logística | |||

| Por Componente | Hardware | Software | |

| Serviços | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Israel | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

O que está impulsionando o rápido crescimento do mercado de sensoriamento sem toque?

Padrões elevados de higiene, digitalização do cockpit automotivo e fusão de sensores habilitada por IA juntos impulsionam o mercado ao longo de uma CAGR de 14,24% até 2030.

Qual tecnologia detém a maior participação em 2025?

Os sensores de infravermelho ainda lideram com 36,3% de participação na receita porque oferecem desempenho robusto e de baixo consumo em ambientes diversos.

Com que rapidez o segmento automotivo está se expandindo?

As implantações automotivas e de transporte estão avançando a uma CAGR de 15,2% à medida que o controle de gestos na cabine se torna parte integrante dos mandatos de monitoramento do motorista.

Por que a Europa é o maior mercado regional?

Regras rígidas de privacidade de dados e uma base de fabricação automotiva de alto padrão estimulam a adoção antecipada de interfaces sem toque com certificação de segurança em todo o continente.

Quais são as principais barreiras para uma implantação mais ampla?

Os altos custos de retrofit para infraestrutura legada e as persistentes preocupações com privacidade em torno de dados biométricos cada um reduz mais de 1,5 ponto percentual da CAGR prevista.

Como as receitas de hardware e software evoluirão?

O hardware permanece a maior parte dos gastos hoje, mas o software está crescendo a uma CAGR de 14,8% à medida que os algoritmos de IA de borda emergem como a principal alavanca de valor em ofertas diferenciadas.

Página atualizada pela última vez em: