Tamanho e Participação do Mercado de Sensor Patch

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 5.20 Bilhões de dólares |

| Tamanho do Mercado (2030) | 19.30 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 29.99% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sensor Patch por Mordor Intelligence

O tamanho do mercado global de sensor patch atingiu USD 5,20 bilhões em 2025 e a previsão é de crescimento para USD 19,30 bilhões até 2030, registrando uma robusta CAGR de 29,99%, impulsionada pela convergência da miniaturização de eletrônicos flexíveis, mandatos de digitalização da saúde e vias regulatórias simplificadas. Modelos de cuidado domiciliar contínuo agora complementam o monitoramento clínico, permitindo rastreamento de múltiplos parâmetros, análise de biomarcadores em tempo real e integração de administração de medicamentos em um único dispositivo. A América do Norte permanece o maior polo regional, enquanto a Ásia-Pacífico acelera na expansão do acesso à telessaúde e na capacidade de fabricação doméstica.[1] Center for Devices and Radiological Health, "Sistema Simplera – P160007/S047," FDA dos EUA, 15 de nov. de 2024, fda.gov A expansão do reembolso por pagadores, a integração de computação de borda que protege a privacidade e substratos autorreparáveis reforçam ainda mais a adoção em cuidados crônicos, ciências do esporte e aplicações militares. Ao mesmo tempo, vulnerabilidades de segurança cibernética, irritação cutânea relacionada a adesivos e riscos de fornecimento de materiais de substrato testam a resiliência dos fornecedores, impulsionando investimentos em processamento local e adesivos biocompatíveis.

Principais Conclusões do Relatório

- Por tipo de produto, os patches de glicose no sangue lideraram com 31,2% da participação do mercado de sensor patch em 2024, enquanto os patches de oxigênio no sangue avançam a uma CAGR de 31,3% até 2030.

- Por aplicação, o monitoramento médico representou uma participação de 42,3% do tamanho do mercado de sensor patch em 2024, enquanto a administração de medicamentos e terapêutica está se expandindo a uma CAGR de 32,0% até 2030.

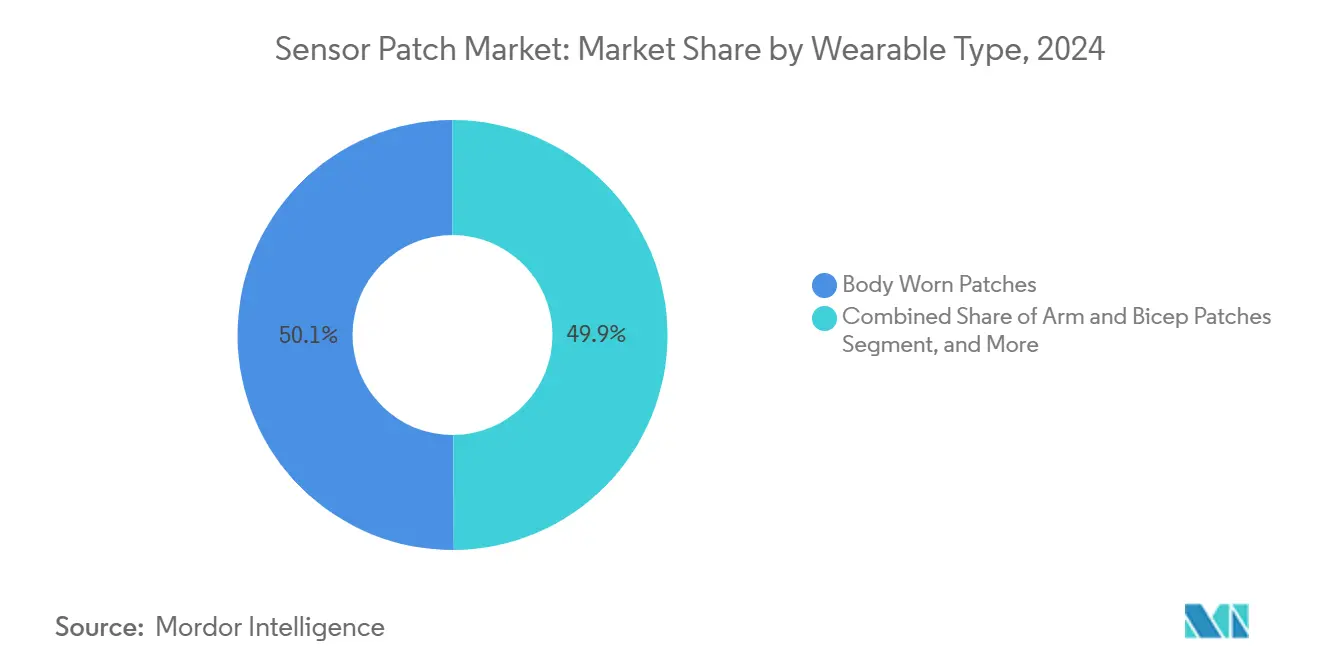

- Por tipo de dispositivo vestível, os patches corporais capturaram 50,1% da participação de receita em 2024, e os formatos de peito e tronco têm previsão de registrar uma CAGR de 31,6% durante 2025-2030.

- Por geografia, a América do Norte comandou 35,60% do mercado de sensor patch em 2024; a Ásia-Pacífico registra a maior CAGR projetada de 32,50% até 2030.

Tendências e Perspectivas do Mercado Global de Sensor Patch

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Crescente Prevalência de Doenças Crônicas (Diabetes, DCV) | +8.2% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Expansão de Programas de Telessaúde e Monitoramento Remoto de Pacientes | +7.5% | Ásia-Pacífico, Oriente Médio e África, Global | Médio prazo (2-4 anos) |

| Miniaturização e Redução de Custos em Eletrônicos Flexíveis | +6.8% | Polos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescente Aceitação de Sensor Patches em Cuidados Domiciliares | +4.9% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Abertura de Vias de Reembolso para Terapêutica Digital | +2.1% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Parcerias com Vestuário/OEM para Roupas Inteligentes "Invisíveis" | +1.8% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Crescente Prevalência de Doenças Crônicas Impulsiona a Demanda por Monitoramento Contínuo

O ônus global do diabetes e das condições cardiovasculares leva os sistemas de saúde a favorecer o monitoramento contínuo de glicose e intervenções baseadas em sensores relacionadas que reduzem as taxas de readmissão em até 41%. Patches de múltiplos analitos agora consolidam glicose, lactato e eletrólitos, ajudando os clínicos a ajustar a terapia sem testes repetidos de picada no dedo. Os fabricantes de dispositivos citam pontuações mais altas de adesão à medicação quando os dados de monitoramento remoto de pacientes alimentam diretamente os registros médicos eletrônicos, reforçando o apoio dos pagadores ao reembolso. A pressão de custo sustentada favorece os sensor patches porque fornecem perspectiva longitudinal a uma fração do custo do monitoramento hospitalar, uma tendência mais pronunciada nos contratos de cuidado baseado em valor. Como resultado, a adoção no mercado de sensor patch está se estendendo além do diabetes para o monitoramento de insuficiência cardíaca crônica, DPOC e tratamento oncológico.

A Expansão dos Programas de Telessaúde Acelera a Integração de Sensores

A utilização da telessaúde permanece quase três vezes acima dos níveis anteriores a 2020, e aproximadamente 50 milhões de residentes dos EUA transmitem ativamente dados fisiológicos por meio de plataformas de monitoramento remoto de pacientes.[2]Anthony L. Komaroff, "Qual é o Futuro do Monitoramento Remoto de Pacientes?" Harvard Health, 01 de dez. de 2022, health.harvard.eduPatches que incorporam modems 5G suportam alertas de baixa latência, permitindo que os clínicos intervenham antes que a deterioração se agrave em hospitalização. Os ministérios da saúde da Ásia-Pacífico estão replicando tabelas de honorários semelhantes, o que está impulsionando a penetração do mercado de sensor patch no Japão, Austrália e Coreia do Sul. À medida que a análise de IA amadurece, as plataformas de telessaúde estão priorizando cada vez mais a qualidade dos dados dos dispositivos, recompensando patches que fornecem precisão validada em nível laboratorial, deslocando assim a vantagem competitiva para fornecedores clinicamente comprovados.

Os Avanços na Miniaturização Permitem Novos Fatores de Forma e Aplicações

A impressão rolo a rolo, o empilhamento heterogêneo de wafers e as arquiteturas de medidores de microtensão 3D agora permitem que os fabricantes incorporem coprocessadores de IA e circuitos de gerenciamento de energia em patches mais finos que 50 µm, preservando a conformidade com a pele.[3]Tech Xplore Staff, "Medidores de Microtensão 3D Promovem Capacidades de Sensoriamento de Peles Eletrônicas," TechXplore, 03 de set. de 2024, techxplore.com Matrizes de fibras inspiradas no DNA suportam mais de 1.000 ciclos de estiramento sem falha elétrica, abordando reclamações anteriores de durabilidade. As curvas de custo de produção continuam a cair à medida que as fábricas compartilham substratos comuns em múltiplas linhas de produtos médicos e de consumo. O processamento de borda integrado agora filtra sinais brutos localmente, transmitindo apenas eventos clinicamente relevantes, reduzindo o uso de largura de banda e melhorando a postura de segurança cibernética ao minimizar a exposição à nuvem. Essas inovações desbloqueiam novos casos de uso, como patches de detecção de emoções e funções subaquáticas para segurança de mergulhadores.

A Aceitação dos Cuidados Domiciliares Transforma os Modelos de Engajamento do Paciente

Os pacientes gravitam em direção a matrizes de microagulhas indolores que amostram fluido intersticial sem lancetas, aumentando a adesão para ciclos de uso de várias semanas. Substratos de carregamento sem fio eliminam trocas de bateria, e 88,2% dos participantes do estudo descreveram o monitoramento de 50 dias como confortável. Painéis de controle em smartphones em tempo real transferem a responsabilidade para o autogerenciamento proativo, com os clínicos atuando como treinadores remotos em vez de solucionadores de problemas episódicos. Os ciclos de feedback de satisfação do consumidor fomentam a iteração rápida de produtos, apertando o ciclo de inovação no mercado de sensor patch. Aliado a programas de determinantes sociais da saúde, o monitoramento remoto reduz os encargos de transporte para pacientes idosos ou rurais, ampliando o acesso equitativo a cuidados especializados.

Análise de Impacto das Restrições*

| RESTRIÇÕES | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Processos de Aprovação Regulatória Rigorosos e Fragmentados | -4.3% | Global | Médio prazo (2-4 anos) |

| Riscos de Privacidade de Dados e Segurança Cibernética em Dispositivos Conectados | -3.8% | Europa, América do Norte | Curto prazo (≤ 2 anos) |

| Altos Custos de Materiais e Fabricação para Substratos Avançados | -3.2% | Cadeia de suprimentos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Irritação Cutânea Relacionada a Adesivos Reduzindo a Adesão ao Uso Prolongado | -2.7% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Complexidade Regulatória Atrasa a Entrada no Mercado de Tecnologias Inovadoras

Os fabricantes precisam lidar com as submissões 510(k) da FDA dos EUA para patches de classe II e as avaliações clínicas conjuntas do Regulamento de Dispositivos Médicos da UE, um duplo ônus que pode dobrar o tempo de entrada no mercado para formatos inovadores sem comparadores predicados. Inovadores menores sem equipes regulatórias internas frequentemente licenciam tecnologia para empresas estabelecidas, desacelerando a diversidade competitiva. A vigilância pós-mercado adiciona custo por meio da validação de desvio de algoritmo, essencial quando a IA no dispositivo aprende com dados adicionais de pacientes. As iniciativas de harmonização ainda estão a anos de distância, incentivando lançamentos centrados nos EUA primeiro, seguidos de implementações graduais na Europa e na Ásia-Pacífico.

Vulnerabilidades de Segurança Cibernética Ameaçam os Dados dos Pacientes e a Integridade dos Dispositivos

Cada patch Bluetooth ou Wi-Fi representa um nó de entrada para agentes maliciosos que visam informações pessoais de saúde ou manipulam dados de sinais vitais, comprometendo as decisões de tratamento. As multas do RGPD e da HIPAA criam um risco material para os prestadores que implantam firmware sem correções, levando alguns hospitais a restringir a conectividade de dispositivos apenas a redes privadas. O processamento de borda mitiga a exposição à nuvem, mas transfere a complexidade para as atualizações de dispositivos de campo, onde patches perdidos abrem vulnerabilidades latentes. Grupos de trabalho do setor agora elaboram diretrizes de segurança por design que provavelmente se tornarão padrões de facto, aumentando os custos de desenvolvimento no curto prazo, mas reduzindo as responsabilidades por violações no longo prazo. As preocupações públicas persistentes podem desacelerar a adoção entre os grupos demográficos sensíveis à privacidade, limitando o mercado endereçável total de sensor patch em certas regiões.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Glicose Lidera; Sensoriamento de Oxigênio Acelera

Os patches de glicose no sangue entregaram 31,2% da receita de 2024, pois o monitoramento contínuo de glicose está profundamente incorporado nas vias de cuidado do diabetes, beneficiando a liderança geral no tamanho do mercado de sensor patch. Enquanto isso, os patches de oxigênio no sangue crescem a uma CAGR de 31,3%, auxiliados pela maior conscientização sobre o bem-estar respiratório após eventos globais de saúde e pela fusão da oximetria de pulso em plataformas integradas de bem-estar. As variantes de temperatura e pressão arterial atendem a necessidades clínicas de nicho, mas os obstáculos de precisão e reembolso mantêm sua adoção moderada. Os patches de ECG ganham tração na reabilitação cardíaca, apoiados por protocolos clínicos bem definidos, embora a cobertura limitada dos pagadores iniba a implantação ampla. As plataformas de múltiplos parâmetros, agrupando glicose, lactato e eletrólitos, oferecem diferenciação à medida que o hardware se torna uma commodity, sinalizando uma mudança em direção à captura de valor orientada por análises no mercado de sensor patch.

Os novos participantes do mercado investem em matrizes de fotopletismografia imprimíveis para reduzir o custo da lista de materiais, permitindo patches de frequência cardíaca com preços acessíveis para atletismo de consumo. Patches de monitoramento de hidratação respaldados por testes de campo militares chegam a pilotos comerciais em canais de artigos esportivos, mostrando crescimento entre setores. À medida que os penhasco de patentes se aproximam para formatos de analito único, os fornecedores aceleram a pesquisa e o desenvolvimento em direção à detecção de química multiplexada. No geral, a glicose permanece a âncora, mas as curvas de crescimento se achatam, enquanto as soluções de oxigênio e de múltiplos parâmetros reformulam o mix de produtos até 2030.

Por Aplicação: Monitoramento Domina; Integração Terapêutica Cresce Rapidamente

O monitoramento médico capturou 42,3% da demanda de 2024, entregando a maior fatia da participação do mercado de sensor patch porque os protocolos de cuidado crônico dependem de feeds de dados quase contínuos.[4] Alice Ravizza, "Panorama Regulatório das Vias de Aprovação Acelerada para Dispositivos Médicos," Frontiers in Medical Technology, 15 de mai. de 2025, frontiersin.org Os patches de administração de medicamentos, integrando microreservatórios e dosagem controlada por feedback, expandem-se mais rapidamente a uma CAGR de 32,0%, criando ecossistemas terapêuticos de circuito fechado. O diagnóstico aproveita a amostragem minimamente invasiva de fluidos para detectar biomarcadores de doenças precoces; no entanto, a codificação de reembolso está atrasada, desacelerando o reconhecimento de receita apesar dos resultados clínicos promissores. Os segmentos de fitness e esportes exploram o desejo do consumidor por ganhos de desempenho orientados por dados, comandando pontos de preço premium, mas contribuindo com valor absoluto menor. Os programas militares implantam patches para análises de estresse térmico e exposição em campo de batalha, com ciclos de aquisição fornecendo pedidos de longo prazo, mas episódicos. Os patches para cuidados infantis, projetados para pele frágil em unidades de terapia intensiva neonatal, demonstram altos preços médios de venda e precisão rigorosa, adicionando um fluxo de receita estável, embora limitado.

Até 2030, o tamanho do mercado de sensor patch para administração de medicamentos em circuito fechado poderá quadruplicar os níveis atuais à medida que mais biológicos obtiverem aprovação para administração transdérmica habilitada por microagulhas. Ainda assim, o monitoramento médico retém uma base de clientes considerável; a integração com registros eletrônicos de saúde consolida seu papel nos modelos de cuidado baseado em valor. Os fornecedores cada vez mais agrupam assinaturas de software, deslocando o mix de receita para taxas de análise recorrentes em vez de depender exclusivamente das margens de hardware.

Por Tipo de Dispositivo Vestível: Corporal Domina; Patches de Peito Ganham Espaço

Os patches corporais alcançaram 50,1% de participação de receita em 2024 devido à sua colocação flexível e compatibilidade com diversas matrizes de sensores, protegendo a liderança no mercado de sensor patch. Os formatos de peito e tronco, otimamente posicionados para métricas cardíacas e respiratórias, exibem uma CAGR de 31,6%, ganhando preferência em ensaios clínicos para detecção precoce de extravasamento, onde as mudanças de resistência excedem 40% com escape mínimo de fluido. Os patches de pulso capitalizam a familiaridade com smartwatches, mas enfrentam sobreposição competitiva; as unidades baseadas no braço permanecem preferidas para amostragem de fluido intersticial. As variantes de ouvido e pescoço suportam interfaces neurológicas, mas permanecem em fase pré-comercial.

Os sensores emergentes incorporados em têxteis borram as linhas de fator de forma, incorporando matrizes capacitivas diretamente nas fibras das roupas. Os desenvolvimentos de tapetes de carregamento sem fio e substratos reutilizáveis reduzem o custo por uso, reforçando a adoção de patches de peito em cuidados cardíacos domiciliares. No futuro, a reabilitação ortopédica e a detecção de quedas em idosos apresentam casos de uso incrementais para patches de peito, impulsionando seu crescimento em relação a outros dispositivos vestíveis no mercado de sensor patch.

Análise Geográfica

A América do Norte reteve uma participação de 35,60% em 2024, auxiliada pelos códigos de monitoramento remoto de pacientes do Medicare, financiamento de capital de risco e vias de dispositivos inovadores da FDA que agilizam as aprovações para inovações clinicamente significativas. Os fabricantes de dispositivos aproveitam os pilotos domésticos para coletar evidências antes do lançamento global, fomentando um ciclo virtuoso de validação clínica e adoção pelos pagadores. Os hospitais regionais estão cada vez mais padronizando as aquisições em torno de plataformas interoperáveis, apoiando a integração de múltiplos fornecedores.

A Ásia-Pacífico registra a maior CAGR de 32,50% até 2030, à medida que os governos impulsionam iniciativas de saúde digital e as fábricas locais impulsionam reduções de custos. Os hospitais de primeiro nível da China estão pilotando patches cardíacos habilitados por IA, enquanto a população envelhecida do Japão adota o monitoramento domiciliar para reduzir o ônus dos cuidadores. A Índia e o Sudeste Asiático expandem programas de saúde preventiva, fomentando a penetração do mercado de sensor patch por meio de ofertas de baixo custo e nível de valor. O fornecimento local de componentes mitiga o risco de taxa de câmbio, melhorando a flexibilidade de preços e o potencial de exportação.

A Europa mantém regras rigorosas de privacidade de dados, mas ocupa o segundo lugar em adoção, especialmente na Alemanha e no Reino Unido, onde as redes hospitalares buscam a redução de penalidades por readmissão. O Regulamento de Dispositivos Médicos da UE unifica as regras de classificação, embora com maior carga administrativa, levando a lançamentos graduais. As nações nórdicas apresentam alto uso per capita e subsídios governamentais para cuidados remotos, estabelecendo referências para o engajamento do paciente. A divergência causada pelo Brexit exige submissões duplas para as marcações CE e UKCA, estendendo modestamente o tempo para o lucro dos novos participantes, mas as carteiras de mercado permanecem atraentes devido aos altos gastos com saúde.

Cenário Competitivo

A estrutura do mercado permanece moderadamente fragmentada. A Medtronic aproveita seu CGM descartável Simplera para defender a posição estabelecida e realizar vendas cruzadas de ecossistemas de bomba de insulina. A Abbott faz parceria com a Medtronic para codesenvolver plataformas interoperáveis que ampliam a cobertura do mercado de sensor patch além da glicose para o perfil cardiometabólico. A Biolinq garante USD 100 milhões para acelerar o desenvolvimento de sensores intradérmicos, sinalizando a confiança dos investidores em patches de múltiplos analitos para saúde metabólica.

Startups como a iRhythm visam mercados de nicho em diagnóstico cardíaco, enquanto inovadores em têxteis buscam parcerias OEM com fabricantes de vestuário para monitoramento invisível. Os portfólios de patentes estão se deslocando para software, propriedade intelectual de aprendizado de máquina e química de adesivos biocompatíveis, à medida que os produtos de sensoriamento básico são vendidos com margens menores. Os fornecedores cortejam redes hospitalares com painéis de análise de ponta a ponta, buscando receita de assinatura que suavize a ciclicidade do hardware. A atividade de fusões e aquisições se concentra no agrupamento vertical de talentos em ciência de dados, pipelines de nuvem e design de experiência do usuário para reforçar a fidelidade à plataforma e aumentar os custos de troca.

Líderes do Setor de Sensor Patch

Abbott Laboratories

Dexcom, Inc.

Medtronic PLC

iRhythm Technologies Inc.

Senseonics Holdings Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Biolinq captou USD 100 milhões em uma Série B para escalar sua plataforma de dispositivo vestível biológico, acelerando os ensaios clínicos para sensores de glicose intradérmicos e soluções integradas de múltiplos analitos.

- Fevereiro de 2025: O Instituto Terasaki revelou uma pele eletrônica autorreparável que restaura 80% da função em 10 segundos após danos, com o objetivo de aumentar a durabilidade de patches por vários anos em condições adversas.

- Janeiro de 2025: A Penn State introduziu patches de detecção de emoções elásticos e recarregáveis que combinam sensores fisiológicos com análises de expressão facial, posicionando-se para a adoção na telemedicina de saúde mental.

- Novembro de 2024: A FDA aprovou o CGM descartável Simplera da Medtronic, com design tudo-em-um, reduzindo a complexidade de inserção e eliminando a necessidade de fita adesiva adicional.

Escopo do Relatório Global do Mercado de Sensor Patch

| Patches de Sensor de Temperatura |

| Patches de Sensor de Glicose no Sangue |

| Patches de Sensor de Pressão Arterial |

| Patches de Sensor de Frequência Cardíaca |

| Patches de Sensor de ECG |

| Patches de Sensor de Oxigênio no Sangue (SpO₂) |

| Patches de Sensor de Múltiplos Parâmetros |

| Patches de Sensor de Hidratação e Analitos do Suor |

| Monitoramento Médico |

| Diagnóstico |

| Fitness e Esportes |

| Administração de Medicamentos e Terapêutica |

| Monitoramento Militar e de Defesa |

| Cuidados Infantis e Neonatais |

| Cuidados Geriátricos |

| Patches de Pulso |

| Patches de Braço e Bíceps |

| Patches de Peito e Tronco |

| Patches de Ouvido e Pescoço |

| Patches de Pé e Tornozelo |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Tipo de Produto | Patches de Sensor de Temperatura | ||

| Patches de Sensor de Glicose no Sangue | |||

| Patches de Sensor de Pressão Arterial | |||

| Patches de Sensor de Frequência Cardíaca | |||

| Patches de Sensor de ECG | |||

| Patches de Sensor de Oxigênio no Sangue (SpO₂) | |||

| Patches de Sensor de Múltiplos Parâmetros | |||

| Patches de Sensor de Hidratação e Analitos do Suor | |||

| Por Aplicação | Monitoramento Médico | ||

| Diagnóstico | |||

| Fitness e Esportes | |||

| Administração de Medicamentos e Terapêutica | |||

| Monitoramento Militar e de Defesa | |||

| Cuidados Infantis e Neonatais | |||

| Cuidados Geriátricos | |||

| Por Tipo de Dispositivo Vestível | Patches de Pulso | ||

| Patches de Braço e Bíceps | |||

| Patches de Peito e Tronco | |||

| Patches de Ouvido e Pescoço | |||

| Patches de Pé e Tornozelo | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de sensor patch?

O tamanho do mercado de sensor patch foi de USD 5,20 bilhões em 2025, refletindo a rápida adoção no monitoramento de doenças crônicas e programas de telessaúde.

Com que velocidade o mercado de sensor patch crescerá até 2030?

A receita global está projetada para crescer para USD 19,30 bilhões até 2030, traduzindo-se em uma CAGR de 29,99% impulsionada pela miniaturização de dispositivos e pela expansão do reembolso de telessaúde.

Qual segmento de produto lidera o mercado de sensor patch?

Os patches de monitoramento de glicose no sangue dominam, detendo 31,2% da receita de 2024, embora os patches de oxigênio no sangue sejam os de crescimento mais rápido, com uma CAGR de 31,3%.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico registra a maior CAGR regional de 32,50% devido à expansão das iniciativas de saúde digital, ao envelhecimento demográfico e às vantagens de custo de fabricação local.

Página atualizada pela última vez em: