Tamanho e Participação do Mercado de Cirurgia Torácica Minimamente Invasiva

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

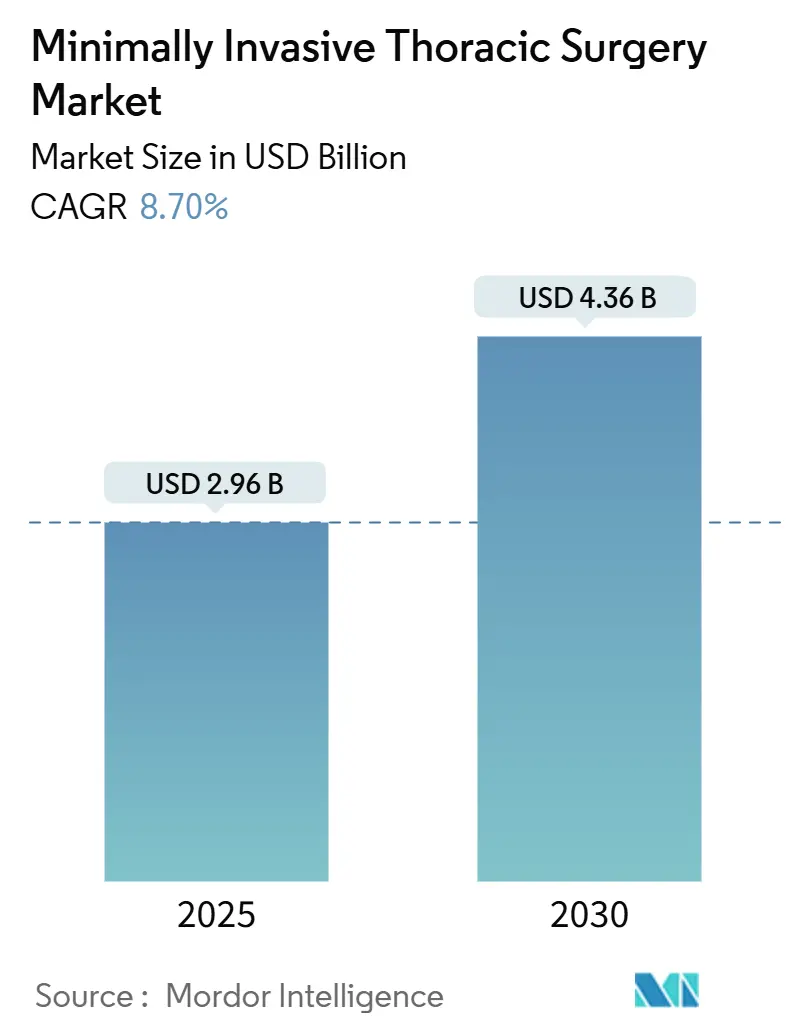

| Tamanho do Mercado (2025) | 2.96 Bilhões de dólares |

| Tamanho do Mercado (2030) | 4.36 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.70% CAGR |

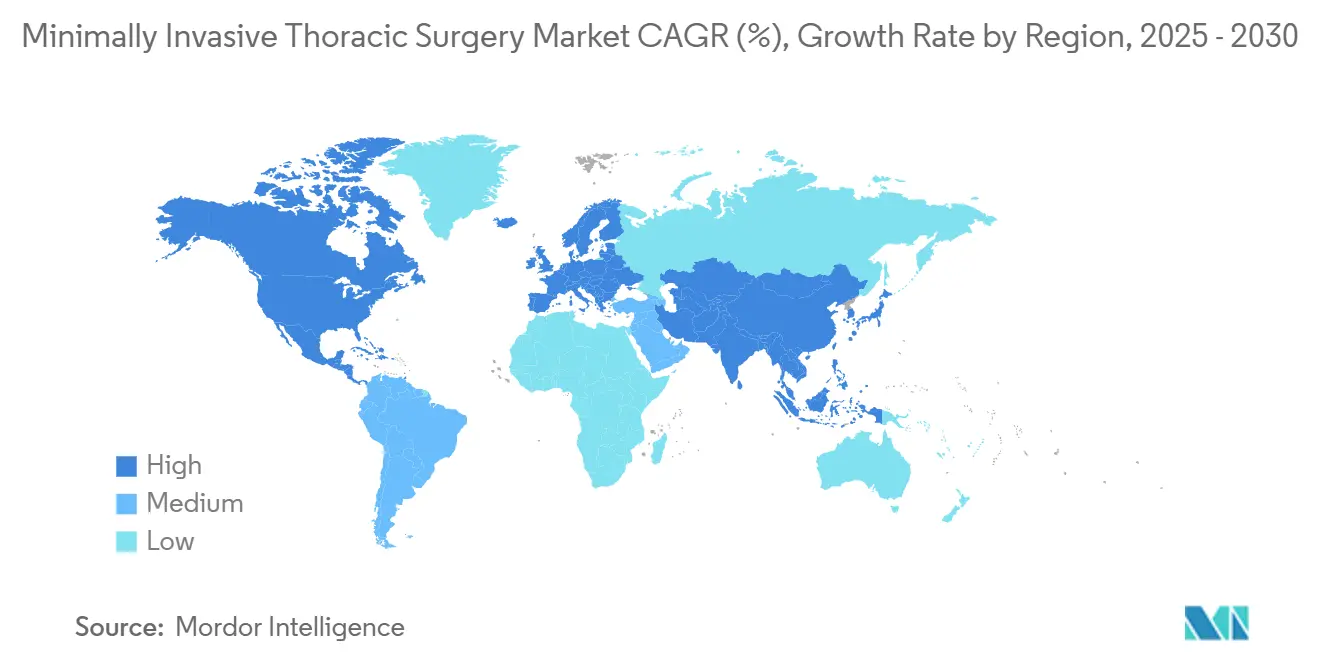

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cirurgia Torácica Minimamente Invasiva por Mordor Intelligence

O mercado de cirurgia torácica minimamente invasiva atingiu USD 2,96 bilhões em 2025 e está previsto para alcançar USD 4,36 bilhões até 2030, traduzindo-se em um CAGR de 8,70% ao longo do período; o tamanho atual do mercado reflete o impulso por trás de técnicas guiadas por precisão que limitam o trauma tecidual enquanto preservam o controle oncológico. A convergência tecnológica mais ampla — particularmente o emparelhamento de imagens aprimoradas por IA com plataformas robóticas de próxima geração — redefiniu os fluxos de trabalho procedimentais, encurtou os tempos de recuperação e fortaleceu o argumento de valor para ambientes de atendimento ambulatorial. Os cirurgiões favorecem cada vez mais soluções guiadas por imagem, multiportal e de portal único que combinam visualização em 3D, feedback háptico e análises preditivas baseadas em aprendizado de máquina para aumentar a precisão da ressecção e reduzir em 15–20% o tempo operatório médio. Os sistemas hospitalares também estão adotando protocolos de recuperação aprimorada após cirurgia (ERAS) para obter reduções mensuráveis no tempo de internação e nas taxas de readmissão, ao mesmo tempo em que satisfazem os esquemas de reembolso baseados em valor em evolução. No front competitivo, fabricantes de instrumentos estabelecidos competem com especialistas em robótica, cada um agrupando hardware, software, descartáveis e programas de orientação para fidelizar clientes e capturar os fluxos de receita recorrente do mercado de cirurgia torácica minimamente invasiva.

Principais Conclusões do Relatório

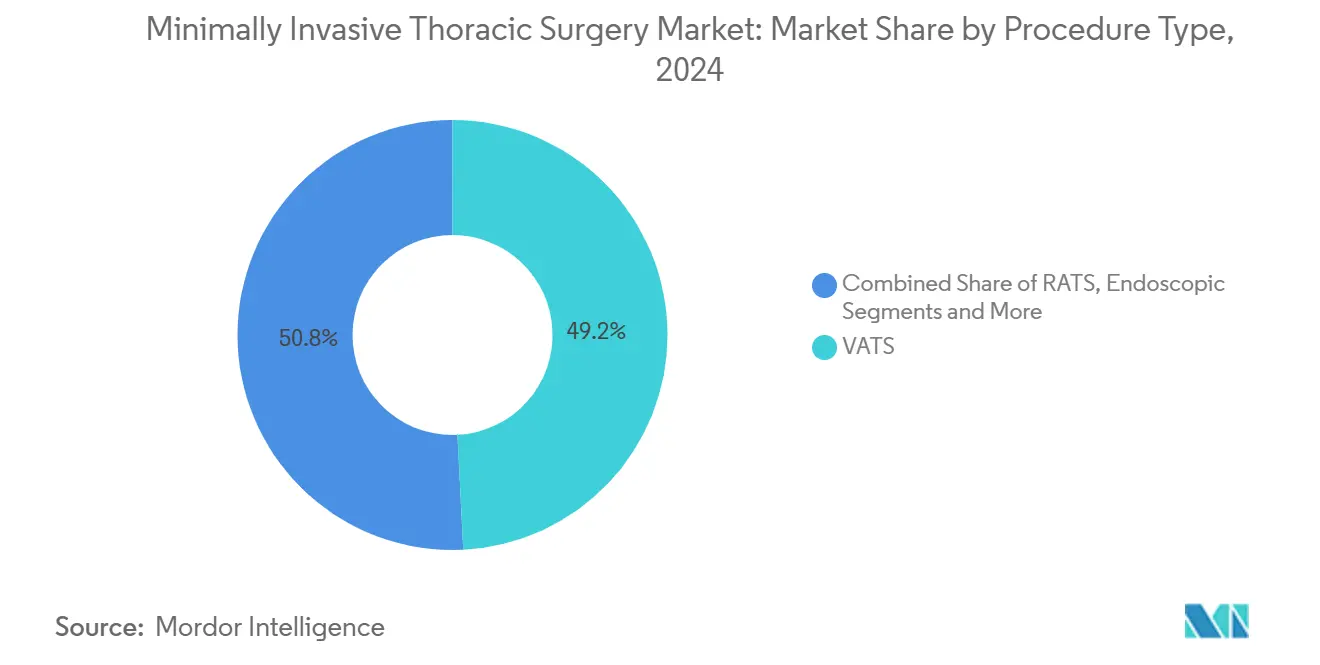

- Por tipo de procedimento, a cirurgia torácica videoassistida liderou com 49,2% da participação do mercado de cirurgia torácica minimamente invasiva em 2024. A Cirurgia Torácica Assistida por Robô está se expandindo a um CAGR de 8,5% até 2030, o mais rápido entre todos os tipos de procedimento.

- Por indicação, o câncer de pulmão representou 52,3% da participação na receita do tamanho do mercado de cirurgia torácica minimamente invasiva em 2024. Os procedimentos para câncer de esôfago estão projetados para avançar a um CAGR de 7,5% até 2030, o mais rápido entre as indicações.

- Por tipo de equipamento, os hospitais capturaram 61,9% da participação do tamanho do mercado de cirurgia torácica minimamente invasiva em 2024, enquanto os Centros Cirúrgicos Ambulatoriais registram o maior CAGR de 10,7% até 2030.

- Geograficamente, a América do Norte deteve 38,2% da participação do mercado de cirurgia torácica minimamente invasiva em 2024; a Ásia-Pacífico está no caminho para um CAGR de 9,50% até 2030.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Cirurgia Torácica Minimamente Invasiva*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Imagens Intraoperatórias Habilitadas por IA | +1.20% | América do Norte e UE lideram, difusão global | Médio prazo (2–4 anos) |

| Adoção Crescente de Protocolos ERAS | +1.50% | Global; mais forte na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Aumento das Taxas de Rastreamento de Câncer de Pulmão | +1.80% | América do Norte, Europa, Ásia-Pacífico em expansão | Médio prazo (2–4 anos) |

| Expansão do Reembolso para RATS | +1.10% | Estados Unidos como núcleo, estados seletivos da UE | Longo prazo (≥ 4 anos) |

| Redução de Custos das Plataformas Robóticas | +0.90% | Global, pronunciado na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Envelhecimento da População e Carga de Comorbidades | +1.30% | Economias desenvolvidas em todo o mundo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Imagens Intraoperatórias Habilitadas por IA

A integração de IA agora fornece reconstruções anatômicas tridimensionais em nível milimétrico que aprimoram os planos de dissecção e protegem estruturas vitais durante lobectomias e esofagectomias, impulsionando ressecções mais seguras e maior rotatividade na sala de operações.[1]Wei Huang et al., "Cirurgia Torácica Robótica versus Videoassistida para Câncer de Pulmão," pmc.ncbi.nlm.nih.gov Modelos de aprendizado de máquina também sinalizam anomalias hemodinâmicas em tempo real, permitindo etapas corretivas preventivas que reduzem a morbidade pós-operatória. Esses ganhos são amplificados em casos robóticos, onde o contexto visual aprimorado compensa o feedback tátil atenuado e ajuda cirurgiões iniciantes a achatar sua curva de aprendizado. Instituições que registram mais de 100 casos torácicos guiados por IA documentaram reduções de 15–20% no tempo operatório e maiores contagens de colheita nodal, resultados que se vinculam diretamente a maior sobrevida livre de doença e métricas de internação hospitalar mais curtas.

Adoção Crescente de Protocolos ERAS

Pacotes abrangentes de ERAS — cobrindo carregamento de carboidratos, analgesia poupadora de opioides, deambulação precoce e abordagens minimamente invasivas — encurtaram o tempo médio de internação pós-operatória em 25–30% e reduziram as readmissões em 30 dias em 20% entre os centros torácicos de alto volume dos EUA em 2024.[2]Christian Galata et al., "Fatores de Risco para Complicações Cirúrgicas Após VATS," onlinelibrary.wiley.com Como o ERAS depende de protocolos padronizados, os hospitais que escalam esses protocolos testemunham maior rendimento na sala de operações, menor desperdício de consumíveis e melhores resultados relatados pelos pacientes. O programa tornou-se um diferenciador estratégico à medida que os pagadores avançam para pagamentos agrupados que penalizam complicações e hospitalizações prolongadas. Defensores cirurgiões na Europa relataram amplas implementações de ERAS concluídas em 12 meses, financiadas principalmente pelas economias realizadas com menos dias de UTI e menor utilização de farmácia.

Aumento das Taxas de Rastreamento de Câncer de Pulmão

A detecção em estágios I–II aumentou 40–50% nas jurisdições que adotaram o rastreamento por tomografia computadorizada de baixa dose, alimentando um fluxo previsível de candidatos cirúrgicos que favorecem ressecções minimamente invasivas em detrimento de quimiorradiação.[3]Dominique Gossot et al., "Cirurgia Torácica na França," ncbi.nlm.nih.gov O maior volume em estágio inicial permite que as instalações justifiquem investimentos em consoles robóticos, grampeadores endoscópicos e plataformas de imagem guiada por fluorescência. Órgãos de saúde pública nos EUA, Canadá e Japão agora reembolsam o rastreamento anual para coortes de risco com idades entre 50–80 anos, uma medida política que elevou materialmente os volumes de lobectomia e segmentectomia e, assim, acelerou o desenvolvimento da proficiência cirúrgica.

Expansão do Reembolso para RATS

O CMS criou novos pagamentos adicionais de DRG para casos torácicos robóticos a partir do ano fiscal de 2025, citando menores taxas de readmissão e pneumonia que, em última análise, reduzem o custo total do episódio. Várias seguradoras privadas dos EUA seguiram o exemplo, publicando políticas de cobertura vinculando o pagamento integral ao credenciamento do cirurgião e aos limites de volume de casos da instituição. Alguns fundos de saúde alemães e franceses lançaram tarifas piloto para lobectomia robótica em 2024, condicionadas ao envio de dados de registro. Essas políticas incentivam os hospitais a adotar tecnologia ao reduzir o risco de recuperação de despesas de capital e recompensar resultados superiores.

Análise de Impacto das Restrições do Mercado de Cirurgia Torácica Minimamente Invasiva*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Curva de Aprendizado Acentuada para Cirurgiões | -0.80% | Global; mais acentuada em centros de baixo volume | Curto prazo (≤ 2 anos) |

| Alto Dispêndio de Capital | -1.20% | Mundial, agudo em mercados sensíveis a custos | Médio prazo (2–4 anos) |

| Acesso Limitado em Países de Baixa Renda | -0.60% | Locais rurais em economias emergentes | Longo prazo (≥ 4 anos) |

| Atrasos Regulatórios para Novos Robôs | -0.40% | Específico por mercado | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Curva de Aprendizado Acentuada para Cirurgiões

Os órgãos de credenciamento recomendam 50–75 lobectomias robóticas para atingir a proficiência técnica, um requisito que restringe a adoção em centros com baixa densidade de casos. O tempo prolongado no console, as maiores taxas iniciais de complicações e as complexidades de agendamento durante a fase de treinamento sobrecarregam os recursos hospitalares e arriscam o esgotamento dos cirurgiões. Os mercados emergentes sentem o aperto de forma mais aguda porque programas estruturados de orientação e sistemas de console duplo são escassos, forçando viagens prolongadas de mentoria ou bolsas transfronteiriças que inflacionam os custos de treinamento.

Alto Dispêndio de Capital

Os consoles robóticos têm preço de tabela de USD 2–3 milhões, enquanto a manutenção anual pode chegar a USD 200.000, elevando a propriedade total em cinco anos acima de USD 5 milhões para centros movimentados. As instalações também devem orçar salas dedicadas, infraestrutura de imagem atualizada e instrumentos descartáveis que adicionam USD 2.000–3.000 por caso. Embora a aquisição agrupada possa suavizar o impacto, os administradores na América Latina e em partes do Sudeste Asiático ainda consideram o gasto proibitivo na ausência de garantias claras de reembolso.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Cirurgia Torácica Minimamente Invasiva

Por Tipo de Procedimento:

RATS Ganha Terreno Apesar da Dominância do VATSA Cirurgia Torácica Videoassistida deteve 49,2% da participação do mercado de cirurgia torácica minimamente invasiva em 2024, sublinhando três décadas de evidências acumuladas que apoiam a segurança, a adequação oncológica e os perfis de custo favoráveis. O crescimento do segmento agora modera à medida que a penetração se aproxima da saturação nos centros terciários. No entanto, as expansões de capacidade continuam nos hospitais comunitários, auxiliadas por visualização em 4K, trocateres de instrumentos estreitos e sistemas de insuflação de baixa pressão que elevam a eficiência procedural. Em contraste, a Cirurgia Torácica Assistida por Robô registra um CAGR de 8,5% até 2030, impulsionada pela demanda dos cirurgiões por instrumentos articulados, filtragem de tremor e óptica 3D imersiva que facilitam dissecções mediastinais complexas. Evidências de análises de escore de propensão multicêntricas mostram que a lobectomia robótica reduz as taxas de conversão para cirurgia aberta em 40% em comparação com o VATS, uma métrica de qualidade que impulsiona diretamente a preferência dos pagadores.

As intervenções torácicas endoscópicas — principalmente pleurectomia parietal, clipagem da cadeia simpática e biópsias — capturam uma base de usuários menor, mas crescente, à medida que as plataformas de portal único e agulhoscópicas reduzem a contagem de incisões e aumentam o apelo cosmético. Os centros que implantam essas modalidades ultra-minimamente invasivas relatam maiores taxas de alta no mesmo dia, um fator que se alinha bem com as estratégias de expansão dos Centros Cirúrgicos Ambulatoriais. Coletivamente, a interação entre a inovação em RATS e a ubiquidade do VATS mantém o tamanho do mercado de cirurgia torácica minimamente invasiva em uma trajetória ascendente constante, à medida que as instalações reequilibram o mix de casos para otimizar margens e resultados.

Por Indicação:

Câncer de Esôfago Acelera o CrescimentoAs cirurgias para câncer de pulmão comandaram 52,3% da participação do mercado de cirurgia torácica minimamente invasiva em 2024, graças à ampla adoção do rastreamento, à alta prevalência da doença e ao forte endosso das diretrizes para lobectomia e segmentectomia em tumores em estágio I-II. O grampeamento robótico, o mapeamento por fluorescência e as ferramentas de ressecção sub-segmentar agora permitem abordagens poupadoras de parênquima que preservam a função pulmonar e a qualidade de vida. Enquanto isso, o câncer de esôfago representa a indicação de crescimento mais rápido com um CAGR de 7,5%, catalisado pela capacidade de microanastomose robótica que reduz as taxas de vazamento e melhora a completude da linfadenectomia. Centros asiáticos de alto volume registraram mortalidade em 30 dias abaixo de 1% para esofagectomias de McKeown assistidas por robô em 2024, um referencial anteriormente inatingível com cirurgia aberta.

Em outros lugares, o manejo do pneumotórax sustenta um pipeline procedural confiável devido à maior disponibilidade de imagens e ao aumento dos encaminhamentos de programas de cessação do tabagismo, permitindo intervenção precoce por meio de bulectomia e pleurodese por VATS que minimizam a recorrência. Os tumores mediastinais e os casos de fixação de fraturas de costelas compreendem segmentos de nicho, mas estrategicamente importantes, que impulsionam a inovação em instrumentos e a diversificação das habilidades cirúrgicas. Em conjunto, as dinâmicas em evolução no nível das indicações sustentam um robusto crescimento de volume e diversificação dentro do mercado de cirurgia torácica minimamente invasiva.

Por Tipo de Equipamento:

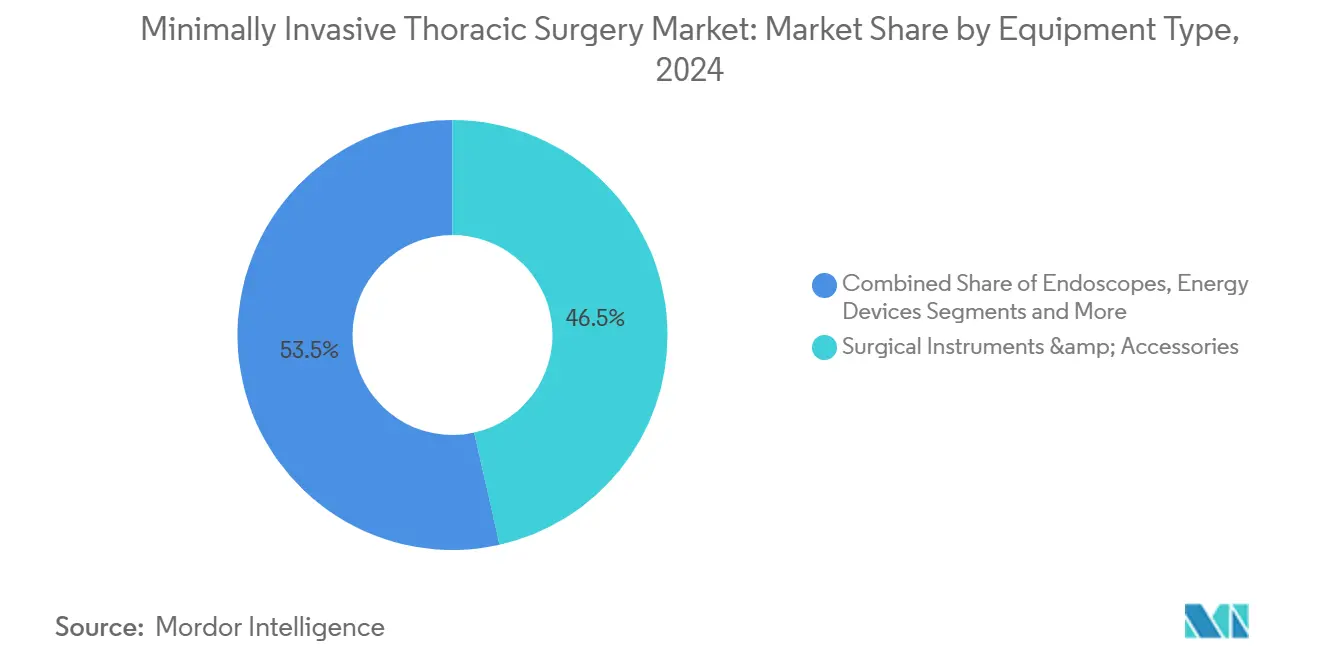

Robótica Impulsiona o Crescimento PremiumOs instrumentos e acessórios cirúrgicos representaram 46,5% do tamanho do mercado de cirurgia torácica minimamente invasiva em 2024, um testemunho da necessidade contínua de dispositivos de energia, grampeadores e aplicadores de clipes adaptáveis a múltiplas plataformas de acesso. No entanto, os sistemas robóticos registram um CAGR de 13,2% até 2030, refletindo a preferência dos hospitais por ecossistemas fechados que integram imagem, instrumentação e análises. Os robôs multiportal dominam hoje, mas as arquiteturas de portal único estão atraindo o interesse dos cirurgiões para ressecções sublobares, onde a carga limitada de incisão se correlaciona com menor dor pós-operatória.

Os módulos de imagem — endoscópios em 4K, lentes guiadas por fluorescência e software de sobreposição com suporte de IA — avançam de forma constante à medida que os fornecedores os incorporam em torres robóticas ou pilhas independentes, protegendo o preço médio de venda em meio à comoditização dos endoscópios HD legados. As categorias de grampeamento e energia enfrentam compressão de preços porque a paridade competitiva aumentou; no entanto, recargas especializadas ajustadas para anatomia hilar densa ou tecido esofágico inferior espesso sustentam margens premium. A convergência de plataformas é a palavra de ordem estratégica: os fornecedores que agrupam robótica com imagem e descartáveis fidelizam os clientes em vias de aquisição no estilo de assinatura que reforçam a receita recorrente.

Por Usuário Final:

Centros Cirúrgicos Ambulatoriais Desafiam a Dominância HospitalarOs hospitais retiveram 61,9% da participação do mercado de cirurgia torácica minimamente invasiva em 2024, dada sua infraestrutura superior de UTI, equipes multidisciplinares de oncologia e mandatos de treinamento de residentes. No entanto, os centros cirúrgicos ambulatoriais estão capturando um CAGR de 10,7% à medida que os protocolos ERAS permitem altas no mesmo dia para lobectomias e ressecções em cunha selecionadas. Os incentivos dos pagadores sob regras de reembolso neutras por local encorajam ainda mais a migração de casos para os Centros Cirúrgicos Ambulatoriais, reduzindo as taxas de instalação em 15–25% em relação aos ambientes de internação. As redes de Centros Cirúrgicos Ambulatoriais pertencentes a sistemas de saúde estão, portanto, adicionando salas de operações torácicas com pressão negativa e baias de internação prolongada, acelerando o ponto de inflexão ambulatorial.

Os institutos torácicos especializados preenchem um nicho intermediário, funcionando como centros de referência para casos de alto risco ou revisão, enquanto fornecem bolsas de treinamento cirúrgico que disseminam as melhores práticas em redes mais amplas. Sua concentração de casos complexos sustenta os ciclos de feedback dos fornecedores de equipamentos, informando refinamentos iterativos no design de instrumentos robóticos e algoritmos de imagem por IA. Juntas, essas mudanças nos usuários finais diversificam os canais de compra e ampliam os vetores de crescimento para o mercado de cirurgia torácica minimamente invasiva.

Análise Geográfica

Mercado de Cirurgia Torácica Minimamente Invasiva na América do Norte

A América do Norte controlou 38,2% da participação de mercado de cirurgia torácica minimamente invasiva em 2024, graças à ampla cobertura de seguros, alta adoção por parte dos cirurgiões e sólida infraestrutura de ensaios clínicos. Os centros terciários dos Estados Unidos realizam rastreamento de câncer de pulmão 24 horas por dia, 7 dias por semana, encaminhando rapidamente os casos em estágio inicial para ressecção robótica em até duas semanas — um desempenho de produtividade inigualável em qualquer outro lugar. O sistema de pagador único do Canadá, embora orientado à contenção de custos, financiou consórcios robóticos multi-hospitalares que amortizam os consoles em redes provinciais, ampliando o acesso sem inflar os orçamentos de capital.

Mercado de Cirurgia Torácica Minimamente Invasiva na Ásia-Pacífico

A Ásia-Pacífico está a caminho de um CAGR de 9,50% até 2030, o mais elevado do mundo, impulsionado pelas reformas nos planos nacionais de saúde na China que cobrem lobectomias robóticas selecionadas, por programas de subsídio na Índia que compensam as tarifas de importação de equipamentos e por mandatos do Ministério da Saúde do Japão que favorecem a esofagectomia minimamente invasiva para tumores T1-T3. Laboratórios de simulação de alta fidelidade na Coreia do Sul e em Singapura formam cirurgiões com treinamento em fellowship que retornam aos países vizinhos, impulsionando o conhecimento técnico regional.

Mercado de Cirurgia Torácica Minimamente Invasiva na EMEA e na América do Sul

A Europa avança em ritmo moderado à medida que os ciclos de aquisição dos hospitais públicos se prolongam, embora as alianças de pesquisa transfronteiriças fortaleçam as bases de evidências que orientam as alocações de reembolso. O Oriente Médio e África, assim como a América do Sul, permanecem em estágio inicial, porém com oportunidades promissoras: os países do Golfo adquirem frotas robóticas completas para se tornarem polos de turismo médico, enquanto os hospitais privados brasileiros aproveitam taxas de câmbio favoráveis para importar bens de capital.

Cenário Competitivo

A intensidade competitiva é moderada; a Intuitive Surgical lidera a categoria robótica com uma base de instalação global de consoles superior a 9.000, enquanto as plataformas Verb Surgical da Johnson & Johnson e Hugo da Medtronic disputam participação por meio de modelos modulares de custo de propriedade. As potências tradicionais — Stryker, Olympus e Karl Storz — redobram os esforços em imagem e instrumentação para permanecerem indispensáveis independentemente da marca do console. As alianças entre fabricantes de hardware e empresas de análise em nuvem proliferam, prometendo painéis de sala de operações que comparam o desempenho do cirurgião com conjuntos de dados globais anonimizados.

As jogadas estratégicas incluem integração vertical: a aquisição da Fortimedix pela Medtronic em 2024 entregou propriedade intelectual de portal único que complementa seu robô multiportal. A Johnson & Johnson agrupa grampeadores e dispositivos de energia específicos para o Verb a preços fixos, vinculando as receitas de descartáveis à penetração do console. Os fornecedores asiáticos emergentes se diferenciam pelo preço inicial e pelos recursos de copiloto de IA, atraindo compradores sensíveis ao preço, mas enfrentando obstáculos de percepção de durabilidade. No geral, a amplitude do portfólio, os ecossistemas de treinamento e a profundidade da análise de dados determinam a vantagem contínua no mercado de cirurgia torácica minimamente invasiva.

Líderes do Setor de Cirurgia Torácica Minimamente Invasiva

Intuitive Surgical

Johnson & Johnson

Medtronic Plc

Stryker Corp.

Olympus Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Cirurgia Torácica Minimamente Invasiva

- Intuitive Surgical

- Johnson & Johnson (Ethicon & Auris)

- Medtronic

- Stryker

- Olympus

- Karl Storz

- Zimmer Biomet

- BD (Becton, Dickinson)

- Teleflex

- Conmed

- Richard Wolf

- Applied Medical Resources

- Smiths Group

- FUJIFILM

- Tofur Surgical

- Shenzhen Mindray Bio-Medical

- Asensus Surgical

- Wego Surgical

- CMR Surgical

- MicroPort

Desenvolvimentos Recentes do Setor no Mercado de Cirurgia Torácica Minimamente Invasiva

- Abril de 2025: A Ethicon obteve aprovação da FDA para o grampeador SP SureForm 45 desenvolvido especificamente para procedimentos torácicos robóticos.

- Março de 2025: A FDA concedeu aprovação 510(k) para o sistema robótico multiportal da Vinci 5 da Intuitive Surgical, adicionando óptica 3D aprimorada e orientação de fluxo de trabalho assistida por IA.

- Dezembro de 2024: A Medtronic concluiu a aquisição da Fortimedix Surgical por USD 485 milhões, acelerando o desenvolvimento da plataforma de portal único.

Escopo do Relatório Global do Mercado de Cirurgia Torácica Minimamente Invasiva

Visão Geral da Segmentação

| Cirurgia Torácica Videoassistida (VATS) |

| Cirurgia Torácica Assistida por Robô (RATS) |

| Cirurgia Torácica Endoscópica |

| Câncer de Pulmão |

| Câncer de Esôfago |

| Pneumotórax |

| Tumores Mediastinais |

| Outros (por exemplo, Hiperidrose) |

| Instrumentos e Acessórios Cirúrgicos |

| Endoscópios e Sistemas de Imagem |

| Dispositivos de Energia e Grampeamento |

| Plataformas Robóticas |

| Hospitais |

| Centros Torácicos Especializados |

| Centros Cirúrgicos Ambulatoriais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Procedimento | Cirurgia Torácica Videoassistida (VATS) | |

| Cirurgia Torácica Assistida por Robô (RATS) | ||

| Cirurgia Torácica Endoscópica | ||

| Por Indicação | Câncer de Pulmão | |

| Câncer de Esôfago | ||

| Pneumotórax | ||

| Tumores Mediastinais | ||

| Outros (por exemplo, Hiperidrose) | ||

| Por Tipo de Equipamento | Instrumentos e Acessórios Cirúrgicos | |

| Endoscópios e Sistemas de Imagem | ||

| Dispositivos de Energia e Grampeamento | ||

| Plataformas Robóticas | ||

| Por Usuário Final | Hospitais | |

| Centros Torácicos Especializados | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de cirurgia torácica minimamente invasiva em 2030?

Espera-se que o mercado alcance USD 4,36 bilhões até 2030 com base em um CAGR de 8,70%.

Qual tipo de procedimento está crescendo mais rapidamente em cirurgia torácica?

A Cirurgia Torácica Assistida por Robô está crescendo a um CAGR de 8,5% até 2030.

Por que os Centros Cirúrgicos Ambulatoriais estão ganhando participação?

Os protocolos ERAS agora permitem alta no mesmo dia para casos selecionados, permitindo que os Centros Cirúrgicos Ambulatoriais ofereçam procedimentos torácicos ambulatoriais com boa relação custo-benefício, registrando um CAGR de 10,7%.

Qual região está prevista para crescer mais rapidamente?

A Ásia-Pacífico lidera com um CAGR de 9,50%, impulsionada por investimentos em infraestrutura de saúde e populações de risco maiores.

Qual continua sendo a principal restrição à adoção mais ampla da robótica?

O alto dispêndio de capital — USD 2–3 milhões por console mais manutenção — continua a desacelerar a adoção em mercados sensíveis a custos.

Como as ferramentas de IA estão melhorando os resultados da cirurgia torácica?

A imagem intraoperatória baseada em IA fornece orientação anatômica em tempo real, reduzindo o tempo operatório em até 20% e diminuindo as taxas de conversão para cirurgia aberta.

Página atualizada pela última vez em: