Tamanho e Participação do Mercado de Dispositivos Cirúrgicos Gerais da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

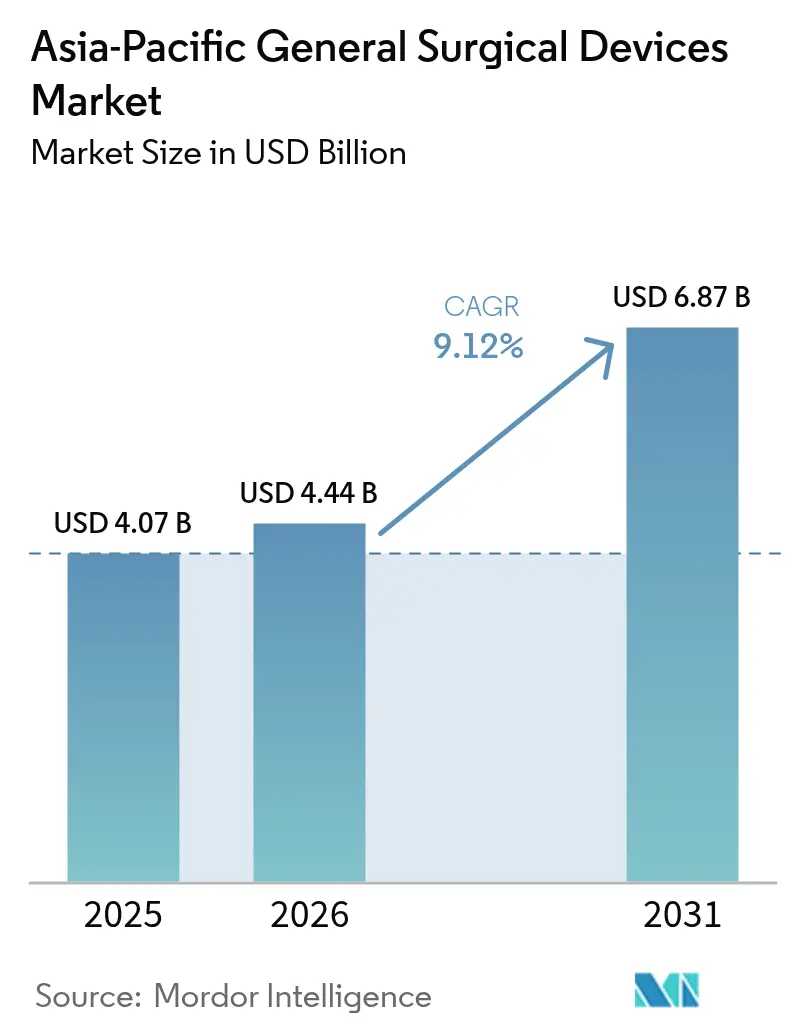

| Tamanho do mercado no ano base (2025) | 4.07 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.44 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.87 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.12% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos Cirúrgicos Gerais da Ásia-Pacífico por Mordor Intelligence

Espera-se que o tamanho do mercado de Dispositivos Cirúrgicos Gerais da Ásia-Pacífico cresça de USD 4,07 bilhões em 2025 para USD 4,44 bilhões em 2026 e está previsto para atingir USD 6,87 bilhões até 2031 a um CAGR de 9,12% no período 2026-2031. A modernização sustentada dos cuidados cirúrgicos, o envelhecimento da população e a rápida adoção de plataformas minimamente invasivas e robóticas são os principais motores do crescimento. A convergência dos regimes regulatórios, em particular a Diretiva de Dispositivos Médicos da ASEAN, está reduzindo os prazos de entrada no mercado para inovadores multinacionais e regionais. A China lidera a receita regional com uma participação de 31,97% em 2024, enquanto a Índia apresenta a trajetória mais acelerada, impulsionada por aumentos de dois dígitos nos gastos com saúde e fortes políticas de localização. Os procedimentos minimamente invasivos dominam as salas de cirurgia, sustentando a demanda resiliente por ferramentas laparoscópicas e baseadas em energia, mesmo com os sistemas robóticos de preço premium registrando o maior crescimento. A migração ambulatorial para centros cirúrgicos ambulatoriais (CCAs) está remodelando as estratégias de aquisição em direção a equipamentos compactos e orientados para o fluxo de trabalho, e as parcerias pan-regionais entre fabricantes globais e empresas domésticas estão ampliando o acesso à tecnologia de próxima geração.[1]Fonte: Ming Xu, "Confiança regulatória para convergência e harmonização no espaço de dispositivos médicos na Ásia-Pacífico," BMJ Global Health, gh.bmj.com

Principais Conclusões do Relatório

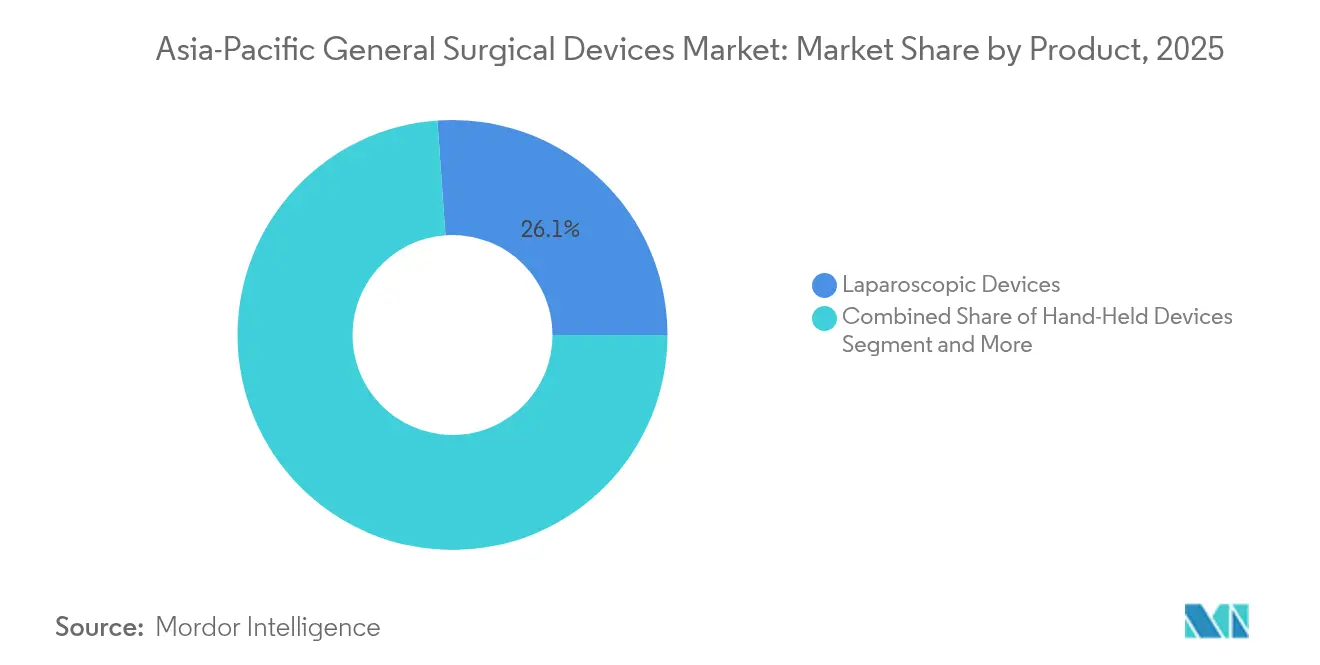

- Por categoria de produto, os dispositivos laparoscópicos lideraram com 26,12% de participação na receita do mercado de Dispositivos de Cirurgia Geral da Ásia-Pacífico em 2025, enquanto as plataformas assistidas por robô estão previstas para avançar a um CAGR de 11,42% até 2031.

- Por abordagem de procedimento, a cirurgia minimamente invasiva deteve 62,05% da participação do mercado de Dispositivos de Cirurgia Geral da Ásia-Pacífico em 2025 e deve crescer a um CAGR de 10,05% até 2031.

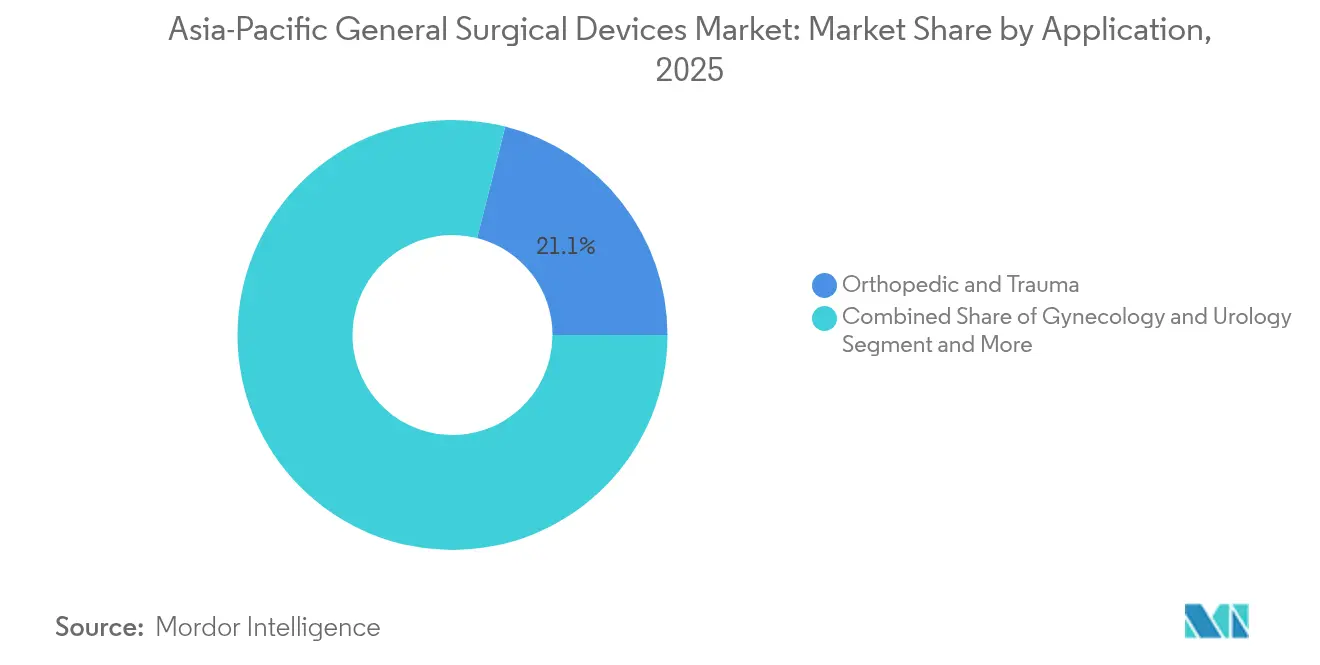

- Por aplicação, os procedimentos ortopédicos e de trauma responderam por 21,05% do tamanho do mercado de Dispositivos de Cirurgia Geral da Ásia-Pacífico em 2025; a cirurgia bariátrica e gastrointestinal está preparada para expandir a um CAGR de 10,64% durante 2026-2031.

- Por usuário final, os hospitais comandaram 66,92% do tamanho do mercado de Dispositivos de Cirurgia Geral da Ásia-Pacífico em 2025, enquanto os centros cirúrgicos ambulatoriais representam o canal de crescimento mais rápido com um CAGR de 10,81% até 2031.

- Por geografia, a China capturou 31,55% do mercado de Dispositivos de Cirurgia Geral da Ásia-Pacífico em 2025; a Índia está projetada para registrar o maior CAGR de 10,18% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Dispositivos Cirúrgicos Gerais da Ásia-Pacífico

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Crescente de Cirurgia Minimamente Invasiva e Robótica em toda a APAC | +2.1% | Global, com ganhos iniciais no Japão, Coreia do Sul, China | Médio prazo (2-4 anos) |

| Rápida Expansão da Capacidade de Instalações Cirúrgicas Públicas e Privadas | +1.8% | China, Índia, mercados centrais do Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Envelhecimento da População e Aumento da Carga de Doenças Crônicas Impulsionando os Volumes Cirúrgicos | +1.7% | Japão, China, Austrália, transbordamento para mercados emergentes | Longo prazo (≥ 4 anos) |

| Demanda Crescente Relacionada à Obesidade por Procedimentos Bariátricos e Gastrointestinais | +1.3% | China, Índia, centros urbanos em toda a APAC | Médio prazo (2-4 anos) |

| Alta Incidência Persistente de Trauma e Lesões Ortopédicas | +1.0% | Global, concentrado em regiões de alta densidade de tráfego | Curto prazo (≤ 2 anos) |

| Lançamentos de Produtos e Parcerias Locais | +0.9% | Japão, China, Índia com vantagens de vias regulatórias | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Cirurgia Minimamente Invasiva e Robótica em toda a APAC

Os hospitais de toda a região estão acelerando a aquisição de sistemas robóticos à medida que as evidências se acumulam de que a instrumentação com retroalimentação de força e a orientação assistida por IA melhoram a precisão da ressecção e encurtam as curvas de aprendizado. O Japão registrou seu primeiro procedimento colorretal com o da Vinci de quinta geração em 2025, sublinhando a aceitação de consoles ricos em dados para casos oncológicos complexos.[2]Fonte: Hospital Osaka Keisatsu, "Primeiro procedimento colorretal com da Vinci 5," prtimes.jp A Administração Nacional de Produtos Médicos da China aprovou plataformas robóticas domésticas com precisão de 0,1 mm, sinalizando apoio político a soluções de alta tecnologia de origem nacional. Demonstrações transfronteiriças de 5G provaram que cirurgiões especialistas podem supervisionar laparoscopias a distâncias superiores a 1.000 km, abrindo um modelo viável para atender áreas remotas sem especialistas em tempo integral. Módulos de análise de imagem por IA agora incorporados em torres endoscópicas fornecem avaliação de margens em tempo real, integrando-se perfeitamente aos fluxos de trabalho laparoscópicos existentes e acelerando o caminho de atualização para hospitais de médio porte. Esses avanços reforçam coletivamente o mercado de Dispositivos de Cirurgia Geral da Ásia-Pacífico como um polo de inovação cirúrgica digital.

Rápida Expansão da Capacidade de Instalações Cirúrgicas Públicas e Privadas

Os aumentos anuais nos orçamentos de saúde nas principais economias estão se traduzindo em expansão física de salas cirúrgicas. A Índia aumentou os gastos centrais com saúde em 12,59% para o exercício fiscal 2024-25 e ativou cinco novos institutos AIIMS, cada um com salas multiespecialidade prontas para dispositivos de energia avançados e carros robóticos. As métricas de coordenação de acoplamento da China mostram melhor alinhamento entre a oferta e a demanda relacionada ao envelhecimento, mas os desertos de recursos nas províncias ocidentais persistem, estimulando políticas para agilizar licitações de equipamentos que fechem lacunas de serviço. Multinacionais como a Medtronic responderam abrindo estúdios de treinamento em robótica em Singapura e na Coreia, criando centros de demonstração que ancoram relacionamentos com fornecedores e direcionam futuras decisões de padronização de dispositivos para suas plataformas. A construção de centros de cirurgia ambulatorial dedicados, anexos a hospitais privados, é igualmente intensa, alimentando volumes incrementais para fornecedores focados em consumíveis de alta rotatividade.

Envelhecimento da População e Aumento da Carga de Doenças Crônicas Impulsionando os Volumes Cirúrgicos

O número de cidadãos com idade ≥ 60 anos aumentou significativamente em todo o Nordeste Asiático, impulsionando as contagens de procedimentos para reparo de hérnia, fixação de fratura de quadril e revascularização cardíaca. Os gastos com saúde da China saltaram quase 16 vezes entre 2007 e 2023, com implantes ortopédicos e sistemas de fechamento de feridas entre os adotantes mais rápidos. As cargas de casos de fratura de quadril na Austrália estão previstas para mais do que dobrar até 2050, estabelecendo uma linha de base previsível para a demanda por hardware de trauma. Os pagadores japoneses estão sob pressão para limitar os dias de internação, incentivando os hospitais a investir em tecnologias de grampeamento e selagem que permitam estadias mais curtas. As projeções epidemiológicas para hérnia indicam um aumento de 19,7% em novos casos até 2050, obrigando os fornecedores a aperfeiçoar materiais de malha adequados à integridade do tecido idoso. Coletivamente, o envelhecimento demográfico consolida um padrão de expansão duradouro para o mercado de Dispositivos de Cirurgia Geral da Ásia-Pacífico.

Demanda Crescente Relacionada à Obesidade por Procedimentos Bariátricos e Gastrointestinais

As mudanças no estilo de vida urbano elevaram acentuadamente a prevalência da obesidade, particularmente na China e na Índia, aumentando a utilização de conjuntos de gastrectomia vertical laparoscópica e bypass gástrico. A mortalidade por cirurgia bariátrica agora varia de 0,03-0,2%, e as taxas de complicações ficam próximas de 1%, estatísticas que tranquilizam igualmente cirurgiões e pacientes. Ensaios comparativos mostram que as técnicas bariátricas robóticas reduzem o risco de sangramento em comparação com a laparoscopia convencional, justificando o investimento em grampeadores articulados e instrumentos de energia específicos para tecido gástrico de parede espessa. Os protocolos de recuperação aprimorada reduzem a ocupação de enfermaria, tornando os programas bariátricos cada vez mais atraentes para os CCAs e impulsionando a demanda por pilhas de câmeras portáteis de alta definição. Simultaneamente, a endoscopia pré-operatória detecta gastrite em mais de 80% dos candidatos, sublinhando a necessidade de torres diagnóstico-terapêuticas combinadas comercializadas como suítes completas.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Vias de Aprovação Regulatória Prolongadas e Complexas | -1.4% | China, Índia, mercados emergentes do Sudeste Asiático | Médio prazo (2-4 anos) |

| Reembolso Inconsistente e Limitado para Dispositivos Avançados | -1.2% | Variações regionais, concentradas em cidades de nível 2/3 | Longo prazo (≥ 4 anos) |

| Restrições de Capital em Hospitais de Nível 2/3 Favorecem Equipamentos Recondicionados / de Baixo Custo | -0.9% | Índia, China, mercados secundários do Sudeste Asiático | Médio prazo (2-4 anos) |

| Escassez de Mão de Obra Cirúrgica Qualificada | -0.8% | Global, aguda em centros urbanos rurais e secundários | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Vias de Aprovação Regulatória Prolongadas e Complexas

Apesar dos movimentos da ASEAN em direção à convergência, as empresas ainda navegam por um mosaico de formulários específicos de cada país, classificações de dispositivos e verificações de importação que prolongam os lançamentos comerciais. A lei atualizada de dispositivos médicos da China endureceu a vigilância pós-comercialização, adicionando testes iterativos que podem adiar a receita. O novo código de marketing da Índia exige divulgação explícita de transferências de valor, complicando as estratégias de engajamento com clínicos. O Japão continua a experimentar "atraso de dispositivos" à medida que as revisões domésticas minuciosas se estendem além das submissões já aprovadas nos Estados Unidos ou na Europa. Embora avaliações de conformidade por terceiros sejam autorizadas em várias jurisdições, a adoção desigual limita seu potencial de economia de tempo. O efeito líquido reduz o momentum no mercado de Dispositivos de Cirurgia Geral da Ásia-Pacífico, especialmente para PMEs sem equipe regulatória dedicada.

Escassez de Mão de Obra Cirúrgica Qualificada

Os déficits de mão de obra reduzem o rendimento dos procedimentos e, portanto, a utilização dos equipamentos. Pesquisas em Hokkaido mostraram que menos da metade dos cirurgiões gerais tinha confiança nas operações essenciais de trauma. A escassez de enfermagem perioperatória eleva a rotatividade e infla as contas salariais, levando os hospitais a adiar o investimento em novas torres quando o quadro de pessoal não consegue suportar sessões extras. Médicos jovens migram para o exterior em busca de melhor treinamento, esvaziando os pipelines de talentos nos estados da ASEAN de renda média. Os atrasos da COVID-19 destacaram a ausência de currículos formais de política de saúde nas residências cirúrgicas, dificultando a capacidade dos líderes de defender a alocação de recursos. Coletivamente, a escassez de habilidades retarda a adoção de sistemas complexos que exigem programas de credenciamento mais longos ou trabalho em equipe multidisciplinar.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Plataformas Robóticas Impulsionam o Crescimento Premium

As plataformas assistidas por robô representam a linha de produto de crescimento mais rápido com um CAGR de 11,42%, mas os dispositivos laparoscópicos ainda fornecem a maior receita absoluta com 26,12% de participação em 2025. Os hospitais apreciam a versatilidade da laparoscopia em ginecologia, gastrointestinal e urologia, garantindo pedidos de base para conjuntos de trocarte e aplicadores de clipes. Os instrumentos manuais permanecem indispensáveis para a manipulação básica de tecidos, mantendo os pontos de entrada de preço acessíveis em centros menores. Os geradores eletrocirúrgicos estão se beneficiando de refinamentos na modulação de forma de onda que reduzem a lesão térmica colateral, alinhando-se com os mandatos de segurança.

As inovações em fechamento de feridas incluem curativos eletrocêuticos que aceleram a granulação de feridas crônicas, ampliando as indicações além do centro cirúrgico para as enfermarias pós-operatórias. Os acessórios de uso único estão crescendo rapidamente à medida que os comitês de controle de infecção avaliam a garantia de esterilidade em relação aos custos de gestão de resíduos; os fabricantes agora divulgam programas de reciclagem e devolução para superar objeções de sustentabilidade. Com chassis robóticos prontos para IA comercializados como investimentos modulares e atualizáveis, os orçamentos de capital são cada vez mais reservados para sistemas que garantem o futuro contra as expectativas cirúrgicas orientadas por dados, reforçando a captura de valor a longo prazo no mercado de Dispositivos de Cirurgia Geral da Ásia-Pacífico.

Por Abordagem de Procedimento: Dominância da Cirurgia Minimamente Invasiva

A cirurgia minimamente invasiva respondeu por 62,05% do mercado de Dispositivos de Cirurgia Geral da Ásia-Pacífico em 2025 e mantém a previsão de crescimento mais alta com um CAGR de 10,05%. Os hospitais relatam redução do tempo médio de internação em até dois dias para colecistectomia laparoscópica em comparação com técnicas abertas, reforçando a aquisição de cabeças de câmera de alta definição e insufladores. As plataformas robóticas aumentam a vantagem da cirurgia minimamente invasiva com instrumentos de pulso articulado que proporcionam precisão de sutura anteriormente possível apenas por acesso aberto.

Inovações como o plasma atmosférico frio para esterilização de feridas estão entrando nos protocolos pós-operatórios de cirurgia minimamente invasiva, ampliando as cestas de dispositivos vendidos junto com os escopos principais. Os sistemas de colonoscopia guiados por IA agora sinalizam pólipos em tempo real, aumentando as taxas de detecção de adenomas e expandindo a receita para processadores compatíveis. A cirurgia aberta mantém relevância para ressecções oncológicas extensas e politrauma, mas esses casos incorporam cada vez mais tecnologias adjuntas, como evacuação de fumaça e dissecção ultrassônica, garantindo que todos os tipos de procedimentos continuem a consumir dispositivos.

Por Aplicação: Liderança Ortopédica com Aceleração Bariátrica

A cirurgia ortopédica e de trauma deteve 21,05% de participação em 2025, refletindo a alta incidência de fraturas de membros inferiores e reconstruções articulares. A demanda por dispositivos se concentra em hastes intertravadas, parafusos canulados e hastes femorais sem cimento. Os procedimentos bariátricos e gastrointestinais, embora menores em volume de base, estão previstos para um CAGR de 10,64% com a escalada da obesidade e a ampliação da cobertura de seguros. Kits de gastrectomia vertical, grampeadores circulares e suturas reforçadas dominam os livros de pedidos, enquanto os novos grampeadores robóticos articulados comandam preços premium.

A ginecologia e urologia se beneficiam da selagem de energia precisa em histerectomia e prostatectomia, incentivando a adoção de sistemas bipolares. Os casos de neurologia e coluna exigem brocas de precisão e gaiolas expansíveis, um segmento que agora aproveita braços robóticos habilitados para navegação adaptados a pedículos estreitos. As aplicações de cardiologia e torácica espelham a adoção de ferramentas de colheita endoscópica de artéria mamária interna e escopos de câmera tridimensional. As demais aplicações "outras" cobrem procedimentos endócrinos e pediátricos que cada vez mais transitam para acesso por porta única, estimulando a demanda por instrumentos flexíveis complacentes.

Por Usuário Final: Dominância Hospitalar com Crescimento dos CCAs

Os hospitais detinham 66,92% da receita de 2025 devido ao suporte de UTI e à integração de imagens necessária para intervenções complexas. Os centros de ensino na China e no Japão alocam salas de robótica dedicadas, impulsionando a aquisição em pacote de carros de visão, grampeadores e plataformas de energia. Os CCAs registram o CAGR mais rápido de 10,81% ao se concentrar em casos de alta rotatividade, como reparo de hérnia e artroscopia, que se prestam a protocolos de recuperação de meio dia. As preferências de dispositivos aqui se inclinam para torres portáteis, geradores de energia de conexão rápida e máquinas de anestesia leves.

As clínicas especializadas atendem a nichos — fertilidade, otorrinolaringologia ou estética — e, portanto, adquirem volumes menores, mas frequentemente investem em microscópios ou plataformas a laser de última geração para diferenciar os serviços. Os fornecedores adaptam cada vez mais contratos de pagamento por uso e de serviço gerenciado para os CCAs, capturando receita de consumíveis enquanto aliviam as restrições de capital que, de outra forma, poderiam paralisar a adoção de equipamentos premium.

Análise Geográfica

A participação de 31,55% da China decorre da construção hospitalar em larga escala e de políticas industriais de apoio. Marcas domésticas como a MicroPort obtiveram aprovação da ANPM para um robô de porta única em 2025, sinalizando a intenção oficial de nutrir campeões nacionais. As enormes áreas de captação das províncias ocidentais catalisam o interesse em soluções de cirurgia remota por 5G, garantindo que os fornecedores de conectividade colaborem com os fabricantes de dispositivos para ofertas de ponta a ponta.

A Índia entrega o CAGR mais rápido da região de 10,18%, sustentado por gastos públicos recordes, uma meta de setor de saúde de USD 612 bilhões até 2025 e políticas de localização que restringem as importações recondicionadas e, assim, impulsionam as vendas de equipamentos novos. As instalações japonesas exibem comportamento de adotante precoce, tendo implantado os sistemas da Vinci 5 e hinotori domésticos, mas o intenso escrutínio sobre custo-efetividade modera o crescimento unitário em favor de atualizações estratégicas.

A Austrália e a Coreia do Sul sustentam avanços de dígito único médio por meio da cobertura de seguros privados e robustas redes de treinamento de cirurgiões. Os mercados do restante da APAC — Tailândia, Indonésia, Vietnã — mostram penetração crescente à medida que o valor total de dispositivos médicos da ASEAN supera USD 4,5 bilhões e a harmonização simplifica as remessas transfronteiriças.

Cenário Competitivo

O mercado de Dispositivos de Cirurgia Geral da Ásia-Pacífico exibe fragmentação moderada, com players globais estabelecidos competindo ao lado de inovadores regionais emergentes, criando tensões competitivas dinâmicas que impulsionam o avanço tecnológico e a expansão do mercado. A Johnson & Johnson aproveita seu catálogo endomecânico Ethicon e o desenvolvimento do robô OTTAVA para proteger sua participação enquanto incorpora chips de IA da NVIDIA para análise na borda. A Medtronic aposta em estúdios de treinamento em robótica cirúrgica para bloquear os caminhos de compra em adotantes em estágio inicial.

A Olympus busca a superioridade em imagem de vídeo, lançando sua plataforma EVIS X1 4K e registrando 20% de crescimento anual em endoscopia na América do Norte antes de cascatear as atualizações para a APAC. A MicroPort e a SS Innovations aceleram o tempo de entrada no mercado por meio de designs econômicos que subprecificam as multinacionais em 20-30%, atraindo hospitais chineses e indianos de nível 2. Parcerias, corrida de patentes em háptica e iniciativas de reciclagem formam o eixo da manobra competitiva nos próximos cinco anos.

Existem oportunidades de espaço em branco em robótica cirúrgica pediátrica, capacidades de cirurgia remota e soluções de dispositivos sustentáveis, com empresas buscando posicionamento diferenciado por meio de aplicações especializadas e convergência tecnológica. Os disruptores emergentes incluem sistemas de diagnóstico baseados em IA como o Eureka Alpha da Anaut e o robô ETcath da WeMed, que demonstram como a tecnologia de precisão pode criar novas categorias de mercado.

Líderes do Setor de Dispositivos Cirúrgicos Gerais da Ásia-Pacífico

Johnson & Johnson (Ethicon)

Medtronic plc

B. Braun SE

Boston Scientific Corp.

Stryker Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Universidade Médica King George, em Lucknow, Índia, começou a oferecer cirurgia robótica com dois sistemas indígenas — um financiado por RSC e um público-privado — ampliando o acesso em um ambiente governamental.

- Fevereiro de 2025: O AIIMS Delhi instalou um robô cirúrgico em sua unidade de cirurgia geral, ilustrando a adoção pelo setor público.

- Setembro de 2024: A Medtronic abriu um Estúdio de Experiência em Robótica em Singapura para fortalecer a educação profissional em todo o Sudeste Asiático.

- Junho de 2024: A Olympus estabeleceu um Centro de Desenvolvimento Offshore em Hyderabad, Índia, em parceria com a HCLTech para ampliar a capacidade de P&D.

Escopo do Relatório do Mercado de Dispositivos Cirúrgicos Gerais da Ásia-Pacífico

De acordo com o escopo, os dispositivos cirúrgicos servem a um propósito específico durante a cirurgia. Os dispositivos cirúrgicos têm uso genérico, enquanto algumas ferramentas específicas são projetadas para procedimentos ou cirurgias específicas. O mercado da Ásia-Pacífico para dispositivos cirúrgicos gerais é segmentado por Produto (Dispositivos Manuais, Dispositivos Laparoscópicos, Dispositivos Eletrocirúrgicos, Dispositivos de Fechamento de Feridas, Trocarteres e Dispositivos de Acesso e Outros Produtos), Aplicação (Ginecologia e Urologia, Cardiologia, Ortopedia, Neurologia e Outras Aplicações) e Geografia (China, Japão, Índia, Austrália, Coreia do Sul e o restante da Ásia-Pacífico). O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Dispositivos Manuais |

| Dispositivos Laparoscópicos |

| Dispositivos Eletrocirúrgicos |

| Dispositivos de Fechamento de Feridas |

| Trocarteres e Dispositivos de Acesso |

| Plataformas Assistidas por Robô |

| Produtos Auxiliares de Uso Único e Outros |

| Cirurgia Aberta |

| Cirurgia Minimamente Invasiva |

| Ginecologia e Urologia |

| Cardiologia e Torácica |

| Ortopedia e Trauma |

| Neurologia e Coluna |

| Bariátrica e Gastrointestinal |

| Outras Aplicações Cirúrgicas |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Clínicas Especializadas |

| China |

| Japão |

| Índia |

| Austrália |

| Coreia do Sul |

| Restante da Ásia-Pacífico |

| Por Produto | Dispositivos Manuais |

| Dispositivos Laparoscópicos | |

| Dispositivos Eletrocirúrgicos | |

| Dispositivos de Fechamento de Feridas | |

| Trocarteres e Dispositivos de Acesso | |

| Plataformas Assistidas por Robô | |

| Produtos Auxiliares de Uso Único e Outros | |

| Por Abordagem de Procedimento | Cirurgia Aberta |

| Cirurgia Minimamente Invasiva | |

| Por Aplicação | Ginecologia e Urologia |

| Cardiologia e Torácica | |

| Ortopedia e Trauma | |

| Neurologia e Coluna | |

| Bariátrica e Gastrointestinal | |

| Outras Aplicações Cirúrgicas | |

| Por Usuário Final | Hospitais |

| Centros Cirúrgicos Ambulatoriais | |

| Clínicas Especializadas | |

| Por País | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico |

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de Dispositivos de Cirurgia Geral da Ásia-Pacífico até 2031?

As previsões situam o mercado em USD 6,87 bilhões até 2031 em uma trajetória de CAGR de 9,12%.

Qual segmento de produto atualmente gera a maior receita?

Os dispositivos laparoscópicos lideraram com 26,12% de participação em 2025.

Qual abordagem de procedimento está crescendo mais rapidamente?

A cirurgia minimamente invasiva registra um CAGR de 10,05% até 2031.

Qual país apresenta o crescimento de mercado mais rápido até 2031?

A Índia lidera com um CAGR de 10,18%, impulsionado pela expansão dos gastos públicos e pelos esforços de localização.

Como os centros cirúrgicos ambulatoriais estão afetando a demanda por dispositivos?

Os CCAs, crescendo a um CAGR de 10,81%, favorecem equipamentos compactos e orientados para o fluxo de trabalho e contratos de serviço gerenciado, alterando os padrões de aquisição.

Qual fator-chave restringe a rápida adoção de novos dispositivos cirúrgicos na APAC?

Vias de aprovação regulatória complexas e em múltiplas camadas prolongam o tempo de entrada no mercado, reduzindo a adoção de curto prazo de sistemas avançados.

Página atualizada pela última vez em: