Tamanho e Participação do Mercado de Embalagens de Parede Fina

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

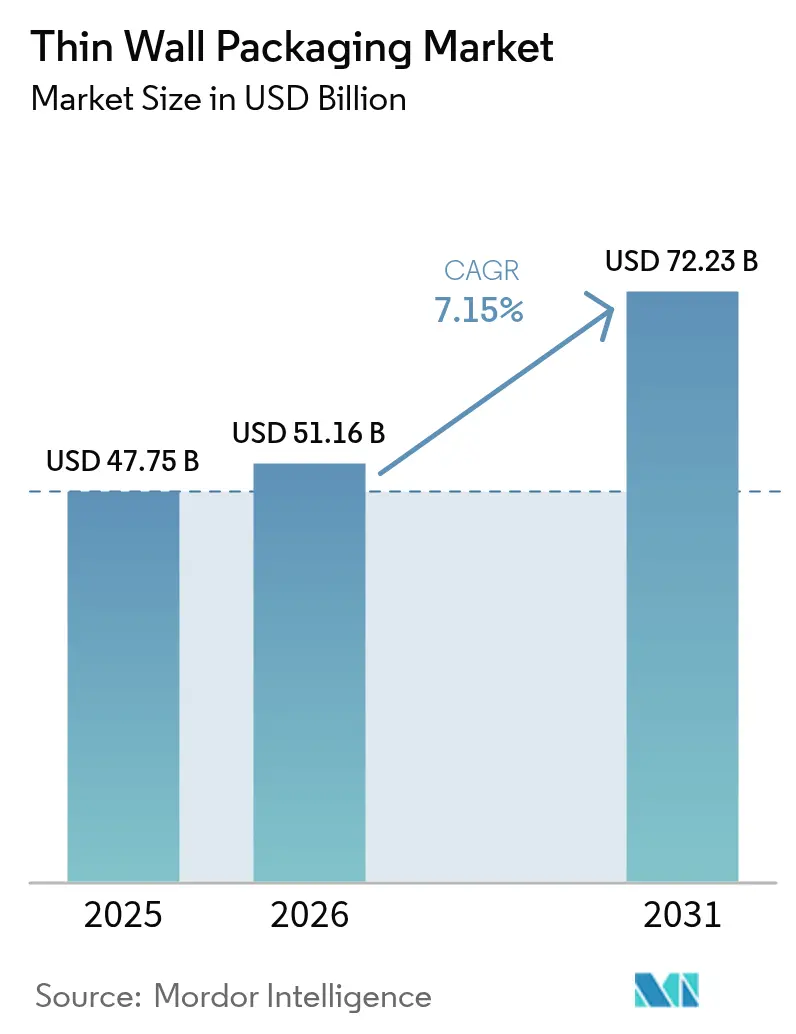

| Tamanho do Mercado (2026) | 51.16 Bilhões de dólares |

| Tamanho do Mercado (2031) | 72.23 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.15% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens de Parede Fina por Mordor Intelligence

O tamanho do mercado de embalagens de parede fina em 2026 é estimado em USD 51,16 bilhões, crescendo a partir do valor de 2025 de USD 47,75 bilhões com projeções para 2031 mostrando USD 72,23 bilhões, crescendo a um CAGR de 7,15% entre 2026-2031. O impulso ascendente é alimentado pelo crescimento da logística vinculado ao varejo online, metas de design com eficiência de material que reduzem os custos de frete e o fortalecimento do suporte legislativo para formatos recicláveis. O polipropileno continua sendo a resina de base, mas a penetração de biopolímeros está se acelerando à medida que os proprietários de marcas correm para cumprir as regras de responsabilidade estendida do produtor. A inovação na fabricação em moldagem por injeção com canais quentes e extrusão-termoformagem em linha mantém a produção elevada enquanto reduz a espessura da parede abaixo de 1 mm. Regionalmente, a América do Norte mantém a liderança em volume, mas a Ásia-Pacífico está se expandindo mais rapidamente com base na urbanização, adoção de entrega de refeições e aumento da renda disponível. Esses fatores convergentes se combinam para posicionar o mercado de embalagens de parede fina como uma plataforma central para diferenciação de marca, contenção de custos e redução de carbono nos próximos cinco anos.

Principais Conclusões do Relatório

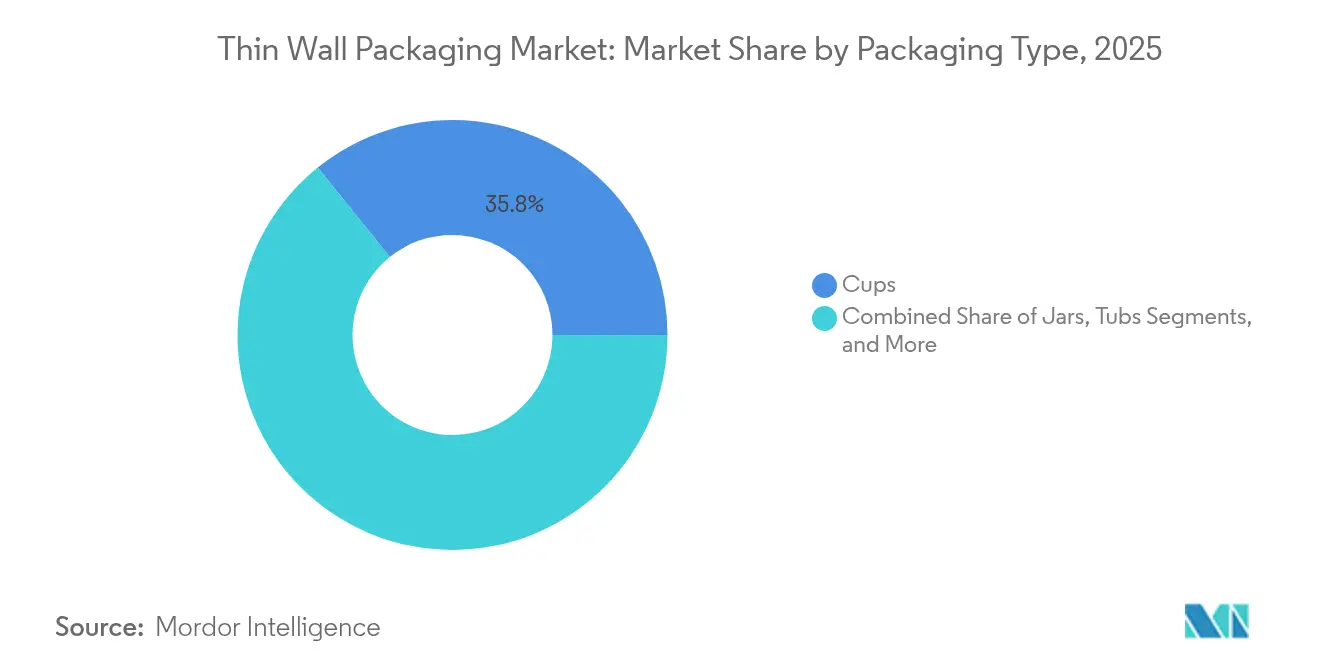

- Por tipo de embalagem, os copos representaram 35,78% da participação no tamanho do mercado de embalagens de parede fina em 2025; tigelas e tampas estão avançando a um CAGR de 7,55% entre 2026-2031.

- Por material, o polipropileno respondeu por 42,65% da participação no mercado de embalagens de parede fina em 2025, e espera-se que os biopolímeros registrem um CAGR de 8,05% até 2031.

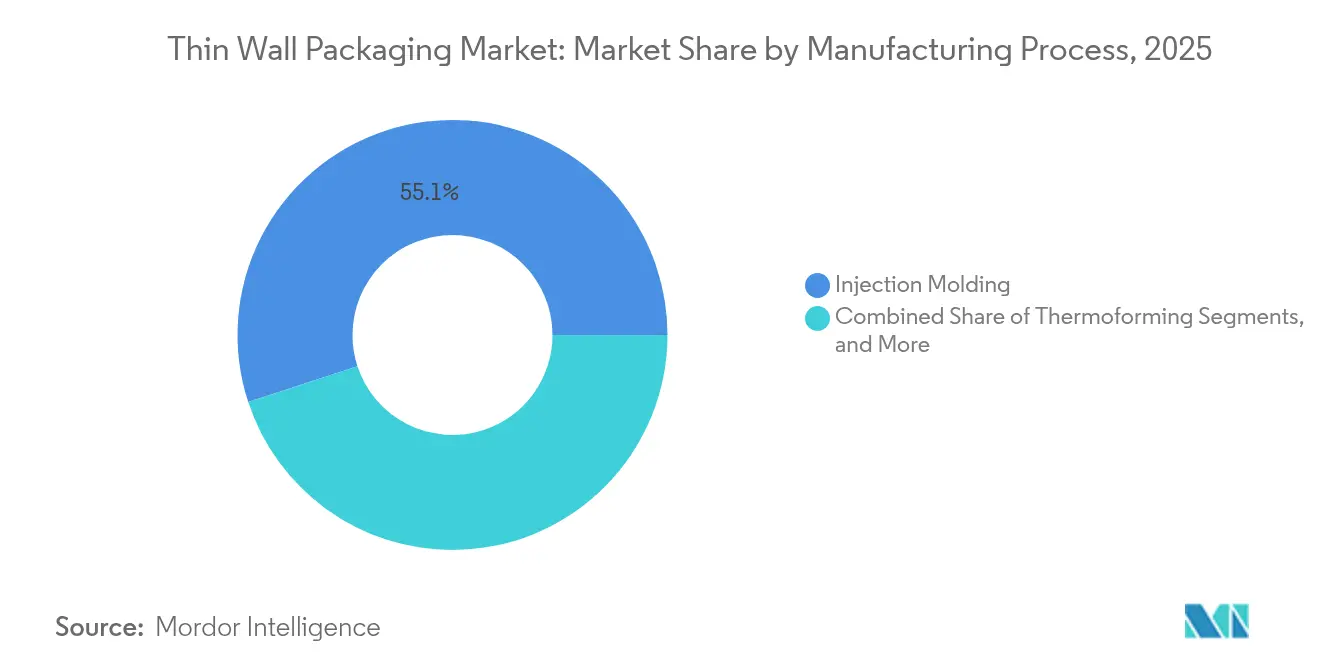

- Por processo de fabricação, a moldagem por injeção liderou com 55,05% de participação no tamanho do mercado de embalagens de parede fina em 2025, enquanto as tecnologias de extrusão devem se expandir a um CAGR de 8,4% até 2031.

- Por indústria do usuário final, as aplicações de alimentos e bebidas capturaram 35,12% da participação no mercado de embalagens de parede fina em 2025, enquanto cosméticos e cuidados pessoais devem crescer a um CAGR de 9,85% até 2031

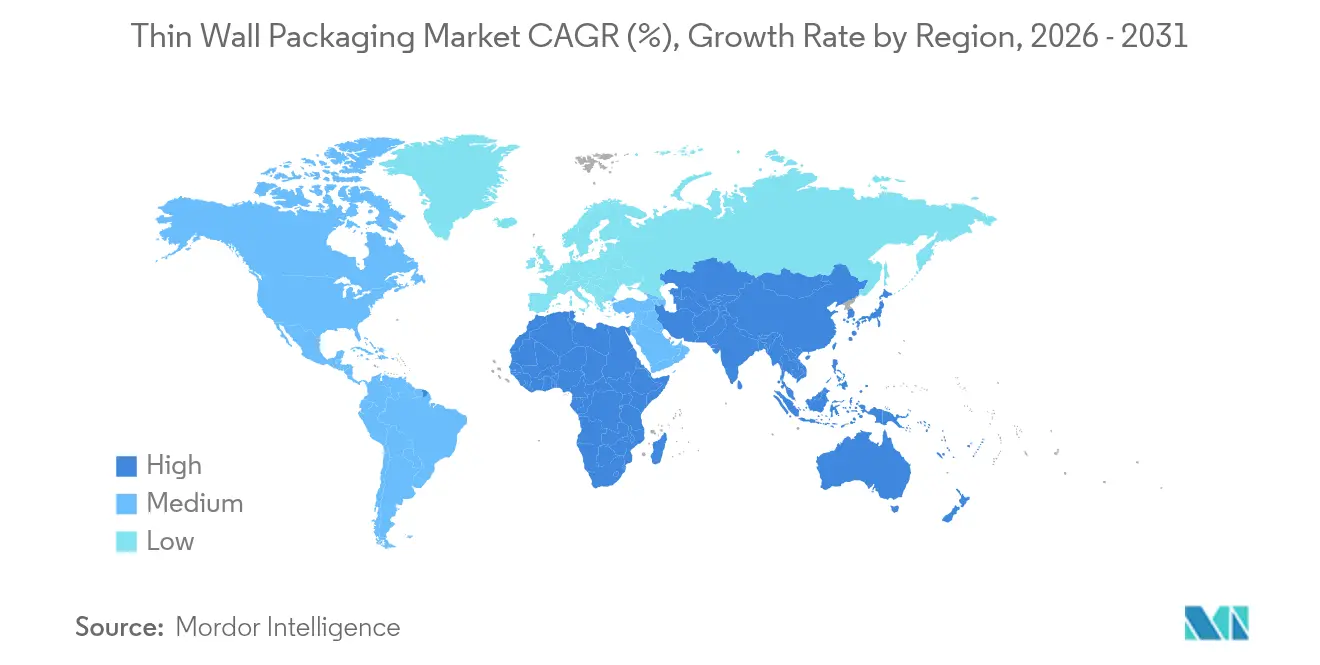

- Por geografia, a América do Norte detinha 27,85% da participação no mercado de embalagens de parede fina em 2025, enquanto a Ásia-Pacífico deve crescer a um CAGR de 9,1% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Embalagens de Parede Fina

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na logística de comércio eletrônico | +1.2% | Global, com concentração na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Demanda por refeições prontas para consumo convenientes | +0.9% | Global, mais forte em centros urbanos em todas as regiões | Curto prazo (≤ 2 anos) |

| Redução de peso para redução de custos e redução de CO₂ | +0.8% | Global, regulatório na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Rotulagem em molde (IML) aumenta a reciclabilidade | +0.6% | Europa e América do Norte, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Embalagens de parede fina compatíveis com recarga em cosméticos | +0.5% | América do Norte e Europa, segmentos premium globalmente | Médio prazo (2-4 anos) |

| Boom de kits de refeição em cadeia fria | +0.4% | América do Norte e Europa, emergindo em áreas urbanas da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Logística de Comércio Eletrônico

A rápida expansão do varejo online impulsiona o mercado de embalagens de parede fina em direção a designs que resistem à triagem automatizada enquanto minimizam as taxas de peso dimensional. Marcas como a Levain Bakery reduziram as etapas do processo de oito para quatro e obtiveram um ganho de 50% na eficiência de embalagem ao adotar recipientes sub-milimétricos que fluem suavemente pelos centros de distribuição.[1]RRD Solutions, "Levain Bakery Streamlines E-Commerce Fulfillment," rrd.comA ReadyWise usa embalagens dimensionadas sob demanda para movimentar 1 milhão de sachês semanalmente, reduzindo simultaneamente os custos de frete e o espaço físico. A compatibilidade com automação e a otimização de espaço tornam os formatos de parede fina críticos para a infraestrutura de escalabilidade do comércio eletrônico, em vez de um simples alavancador de custos.

Demanda por Refeições Prontas para Consumo Convenientes

Os consumidores urbanos gravitam em torno de alimentos prontos para micro-ondas e com porções controladas que requerem embalagens capazes de aquecimento seguro sem distorção do material. A Curefit agora despacha 35.000 refeições prontas diariamente em recipientes projetados para retenção de frescor e ciclos rápidos de reaquecimento, ilustrando como a recuperação do serviço de alimentação direciona a demanda incremental de resina para designs de parede fina de alta barreira. Tampas transparentes incentivam a compra por impulso, enquanto as bases termoformadas exploram a calibração precisa da parede para conservar resina e manter a integridade estrutural.

Redução de Peso para Redução de Custos e Redução de CO₂

As empresas combinam economia de material com metas de carbono ao reduzir a espessura da parede abaixo de 1 mm. A tecnologia Cornerstone da Mid-America Machining demonstra viabilidade comercial para garrafas mais leves que ainda satisfazem as normas de teste de queda e os estatutos regionais de depósito de recipientes. A Berry Global relatou um salto de 43% no uso de resina pós-consumo e um declínio de 28,3% nas emissões, vinculando diretamente a redução de peso ao desempenho ESG.[2]Plastics Today editors, "Berry Global 2024 Sustainability Report," plasticstoday.com Estruturas regulatórias, incluindo precificação de carbono e limites obrigatórios de conteúdo reciclado, reforçam a redução de peso como uma alavanca de lucro duradoura.

Rotulagem em Molde (IML) Aumenta a Reciclabilidade

A IML integra gráficos durante a moldagem, eliminando adesivos que historicamente contaminavam os fluxos de recuperação. A demanda global por IML está a caminho de atingir USD 4,06 bilhões em 2025, à medida que os proprietários de marcas buscam embalagens de material único que passem pelos sistemas de retorno de depósito sem etapas de delaminação. O processo de passagem única comprime os tempos de ciclo, reduz os insumos de mão de obra e permite obras de arte vívidas sem decoração secundária. Na Europa, os impostos sobre plástico vinculados a créditos de conteúdo reciclado aceleram a transição para IML, tornando-a um pilar central nos roteiros de embalagens de ciclo fechado.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Legislação de imposto sobre plástico e RPE | -0.8% | Europa e América do Norte, expandindo globalmente | Curto prazo (≤ 2 anos) |

| Volatilidade do preço da resina | -0.6% | Global, aguda em regiões dependentes de importação | Curto prazo (≤ 2 anos) |

| Mudança para filmes flexíveis de material único | -0.4% | Global, liderado pela Europa e América do Norte | Médio prazo (2-4 anos) |

| Investimento em ferramental de alta cavitação | -0.3% | Global, afetando particularmente os fabricantes menores | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Legislação de Imposto sobre Plástico e RPE

O Reino Unido agora cobra GBP 200 por tonelada em embalagens com menos de 30% de conteúdo reciclado, arrecadando um valor antecipado de GBP 700 milhões anualmente sem destinar fundos para infraestrutura de reciclagem. A Espanha lançou um imposto por quilograma sobre plástico virgem em 2023, enquanto o atraso na implementação da Alemanha até 2025 obscurece as previsões de investimento. [3]RIGK GmbH, "EPR Legislation Timelines in Europe," rigk.de Essas políticas inflacionam os custos de conformidade e incentivam transições aceleradas em direção a fluxos de reciclado certificado e parcerias de ciclo fechado.

Volatilidade do Preço da Resina

Os valores do polipropileno caíram 2 centavos por libra no final de 2024, contrastando com um aumento de 3 centavos para o polietileno, comprimindo as margens em contratos de fornecimento de longo prazo. As vendas líquidas do segundo trimestre de 2024 da Berry Global caíram 6%, um declínio parcialmente ligado às flutuações de preço da resina que deprimem a receita de repasse. Os conversores respondem adotando preços de índice dinâmico, flexibilidade de design multirresina e fornecimento regionalizado para amortecer os choques de volatilidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Embalagem: Copos Sustentam a Liderança, Tigelas Aceleram

Os copos geraram uma participação de 35,78% no mercado de embalagens de parede fina em 2025, sustentados pela reabertura do serviço de alimentação e pelos robustos rituais de bebidas para consumo em movimento. O segmento se beneficia de baixas proporções de material por volume, compatibilidade com enchimento automatizado e superfícies de impressão favoráveis à marca. O crescimento persiste até 2031 à medida que as redes de café e os restaurantes de serviço rápido ampliam os testes de copos sustentáveis capazes de suportar temperaturas de enchimento de 100 °C sem deformação.

A categoria de tigelas e tampas deve registrar um CAGR de 7,55% até 2031, catalisada pelas assinaturas globais de kits de refeição e pelos produtos frescos refrigerados pré-cortados. Os operadores priorizam tampas transparentes que mostram a frescura do produto e suportam extensões de vida útil com descarga de gás. Os avanços na termoformagem em linha permitem tigelas com seções de parede médias de 400 micrômetros que atendem aos padrões de teste de queda anteriormente associados apenas a concorrentes mais pesados. Bandejas, potes e frascos permanecem vitais para nichos de laticínios, confeitaria e cuidados pessoais, cada um aproveitando a geometria e a personalização de barreira para manter a diferenciação nas prateleiras.

Por Material: Polipropileno Domina enquanto Biopolímeros Escalam

O polipropileno capturou 42,65% da participação no mercado de embalagens de parede fina em 2025 devido à sua janela de processamento versátil, resistência à umidade e relação preço-desempenho favorável. No entanto, o mercado de embalagens de parede fina está testemunhando uma rápida adoção de resinas PLA e PHA, que estão se expandindo a um CAGR de 8,05% à medida que os conversores se apressam para atender aos mandatos de compostabilidade e conteúdo reciclado.

O Instituto Fraunhofer revelou um filme PLA flexível com 80% de base biológica que funciona em linhas convencionais de PEBD, sinalizando potencial de integração econômica para aplicações de alta clareza. Enquanto isso, a pioneira em PHA Green Team validou potes compostáveis em casa que se decompõem em seis meses sem rastros de microplásticos. O PET mantém relevância de nicho em saladas preparadas sensíveis ao oxigênio, enquanto o poliestireno e o PVC continuam a perder participação em meio ao crescente escrutínio regulatório.

Por Processo de Fabricação: Eficiência da Moldagem por Injeção vs. Impulso da Extrusão

A moldagem por injeção detinha 55,05% do tamanho do mercado de embalagens de parede fina em 2025, favorecida pelos tempos de preenchimento de cavidade repetíveis de 0,4 segundos e pela capacidade de empacotar 128 cavidades por ferramenta sem desvio dimensional. O sistema Multiflow da Oerlikon HRSflow processa pesos de injeção tão baixos quanto 0,5 g, ampliando a liberdade de design moldável em misturas de PCR e biopolímeros.

Os métodos de extrusão-termoformagem devem crescer 8,4% ao ano, impulsionados por sistemas em linha energeticamente eficientes que eliminam etapas de reaquecimento e reduzem drasticamente as taxas de refugo. A Série Quad da Brown Machine oferece controle avançado de deflexão para tigelas de embutimento profundo, reduzindo a espessura média da parede em 10% enquanto mantém a resistência à carga superior. Os critérios de seleção dependem cada vez mais da flexibilidade para trocar resinas e alternar entre pedidos em minutos — capacidades que fortalecem a economia de pequenos lotes e a velocidade de chegada ao mercado.

Por Indústria do Usuário Final: Núcleo de Alimentos e Bebidas, Cosméticos Superam

As marcas de alimentos e bebidas responderam por 35,12% da participação no mercado de embalagens de parede fina em 2025, dependendo de potes de alta barreira e bandejas com tampa que protegem contra a entrada de oxigênio e suportam o reaquecimento em micro-ondas. As embalagens de sorvete e iogurte com controle de porção permanecem um item básico, enquanto os fornecedores de refeições prontas pivotam para designs de múltiplos compartimentos que mantêm os ingredientes separados até o consumo.

Os produtos de cosméticos e cuidados pessoais devem registrar um CAGR de 9,85% à medida que os frascos prontos para recarga e os acabamentos foscos premium ganham visibilidade nas prateleiras. A Wellnesse validou recipientes de conteúdo reciclado com custo neutro que mantêm padrões rigorosos de pureza de material — um sinal de que estética e sustentabilidade podem se alinhar sem sacrifício de margem. Os players farmacêuticos e de nutracêuticos adicionam volume incremental por meio de componentes de inaladores de alta precisão e copos de dose unitária produzidos em instalações validadas em sala limpa.

Análise Geográfica

A América do Norte reteve 27,85% do mercado de embalagens de parede fina em 2025 com base em negócios de serviço de refeições consolidados, canais de reciclagem sofisticados e adoção antecipada de kits de ferramentas de redução de peso. Os proprietários de marcas continuam a absorver o preço premium da resina em troca de embalagens prontas para conformidade que navegam pela legislação federal e estadual de plásticos. Os Estados Unidos permanecem o locus de inovação para sistemas avançados de canais quentes, enquanto o Canadá canaliza políticas de compras do setor público para a adoção de PCR em programas institucionais de alimentação.

A Ásia-Pacífico deve alcançar um CAGR de 9,1% até 2031, sustentada pela rápida urbanização, pelo crescente poder de compra da classe média e por uma forte mudança em direção ao varejo de alimentos omnicanal. A China lidera o volume, mas a Índia e a Indonésia registram a expansão per capita mais rápida. A aprovação da Autoridade de Segurança Alimentar e Padrões da Índia para plástico reciclado em aplicações de contato com alimentos reduz ainda mais as barreiras de entrada para designs de parede fina ricos em PCR. Os conversores regionais investem pesadamente em linhas de extrusão-termoformagem multicamadas configuráveis tanto para polipropileno quanto para bio-resinas emergentes, aumentando a resiliência do fornecimento.

A Europa detém participação significativa em virtude dos mandatos de sustentabilidade antecipados e de um foco continental na circularidade. Os impostos sobre plástico e os regimes de RPE intensificam as pressões de custo, mas simultaneamente recompensam as empresas capazes de entregar 30% ou mais de conteúdo reciclado sem sacrificar a integridade do selo. Alemanha, França e os países nórdicos são focos de adoção de IML à medida que os varejistas impulsionam embalagens de material único em sortimentos de marcas próprias. As nações da Europa Oriental, auxiliadas por custos de mão de obra mais baixos, emergem como centros de fabricação por contrato que atendem à demanda ocidental enquanto navegam por limites regulatórios idênticos.

O cluster do Oriente Médio e África oferece perspectivas incipientes, mas promissoras, particularmente em exportações de laticínios congelados e redes regionais de restaurantes de serviço rápido que buscam copos de PP de alta resistência ao calor. O crescimento sul-americano está atrelado à agregação de valor agrícola e a uma classe média em expansão atraída por formatos de conveniência. A produção local de resina no Brasil oferece vantagem de custo; no entanto, a infraestrutura de reciclagem não confiável limita o fornecimento circular de materiais, desacelerando a penetração de ofertas de parede fina ricas em PCR.

Panorama regulatório

Na Europa, o Regulamento de Embalagens e Resíduos de Embalagens (UE) 2025/40 (PPWR) entrou em vigor em 11 de fevereiro de 2025 e se aplica a partir de 12 de agosto de 2026, tornando mais rígidos os requisitos relativos ao design, segurança e rastreabilidade de embalagens para produtos colocados no mercado da UE. O arcabouço do PPWR também depende de um amplo conjunto de atos delegados e de execução conduzidos pela Comissão Europeia para definir regras técnicas (por exemplo, metodologias de cálculo de conteúdo reciclado e rotulagem relacionada). Isso amplia as exigências de gestão de conformidade e documentação para formatos de parede fina usados em aplicações de alto volume no setor alimentício e de cuidados pessoais.

A conformidade em contato com alimentos também está se tornando mais rigorosa por meio das regras da UE sobre produtos químicos e materiais em contato com alimentos, que afetam resinas e aditivos comuns de parede fina. O Regulamento da Comissão (UE) 2026/250, em vigor a partir de fevereiro de 2026, proíbe o Bisfenol A (BPA) em materiais em contato com alimentos, com cronogramas de transição. O Regulamento da Comissão (UE) 2026/245 atualiza o Anexo I do Regulamento (UE) n.º 10/2011, adicionando novas substâncias autorizadas para materiais plásticos em contato com alimentos. Essas mudanças aumentam a importância das declarações de fornecedores, dos testes de migração e das estratégias de seleção de materiais, incluindo polipropileno e estruturas emergentes de biopolímeros, para conversores que vendem para usos finais alimentícios e de bebidas na UE.

Cenário Competitivo

O mercado de embalagens de parede fina é moderadamente fragmentado, com campeões regionais e multinacionais globais aproveitando uma combinação de ciência de materiais, conhecimento de processos e integração da cadeia de suprimentos para disputar participação. A aprovação pelos acionistas em fevereiro de 2025 da fusão Amcor–Berry Global promete USD 650 milhões em sinergias de custo anuais e um orçamento combinado de P&D de USD 180 milhões, criando um player de escala que abrange blisteres de saúde a copos de serviço de alimentação. A consolidação ajuda a suavizar a volatilidade na aquisição de resina e oferece expertise em sustentabilidade de portfólio cruzado a clientes de bens de consumo de movimentação rápida de primeira linha.

A Huhtamaki expande a capacidade de fibra moldada na Irlanda do Norte para atender à demanda das marcas por tampas de copos de café compostáveis, sinalizando a prontidão dos titulares para canibalizar o volume de plástico legado em prol da credibilidade ambiental de longo prazo. A aliança da Dart Container com a PulPac introduz a tecnologia de Fibra Moldada a Seco na América do Norte, reduzindo os insumos de água e energia em até 80% e posicionando a empresa como pioneira em descarbonização.

Especialistas menores como Green Team e Intertech Plastics aproveitam oportunidades de espaço em branco em biopolímeros de alto desempenho e rotulagem em molde de precisão, respectivamente. Sua agilidade em pilotar novas resinas e conceitos de ferramental permite a captura de margem premium em micro-lotes de cosméticos e nutracêuticos, onde os grandes titulares podem carecer da agilidade para personalizar rapidamente. No geral, a estratégia gira em torno do equilíbrio entre contratos globais de materiais e a personalização ágil e específica por região necessária para conformidade e aceitação do consumidor.

Líderes do Setor de Embalagens de Parede Fina

Berry Global Inc.

Greiner Packaging International

Faerch Group

Silgan Holdings Inc.

Huhtamaki Oyj

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Os requisitos de redesenho orientado pela conformidade e de rastreabilidade na Europa, ancorados na data de aplicação do PPWR de 12 de agosto de 2026, criam espaço em branco para conversores capazes de industrializar embalagens de parede fina em mono-material, fornecendo simultaneamente documentação técnica consistente em escala. A rotulagem no molde e arquiteturas de componentes simplificadas apoiam essa transição ao reduzir a contaminação por adesivos e melhorar a reciclabilidade. Ao mesmo tempo, a proibição em toda a UE do BPA em materiais em contato com alimentos, sob o Regulamento da Comissão (UE) 2026/250, eleva a demanda por sistemas de resina e aditivos comprovadamente conformes em potes, copos e tampas de parede fina destinados a refeições prontas e produtos lácteos.

A expansão de capacidade e a modernização de processos estão reforçando a disponibilidade de suprimento em corredores de demanda importantes, apoiando oportunidades para programas de embalagens de parede fina de alto rendimento focados em alimentos convenientes e comércio eletrônico. A Amcor iniciou, em julho de 2026, a construção de uma expansão de embalagens flexíveis de 7.000 metros quadrados em Dongguan, China, com equipamentos de alta velocidade e um armazém automatizado, sinalizando investimento contínuo na profundidade de fabricação na Ásia-Pacífico. Na América do Norte, a SIG iniciou a Fase I de uma expansão plurianual em sua fábrica em Querétaro, México, visando um aumento de 1,5 bilhão para 3 bilhões de embalagens anualmente até 2028, indicando ênfase contínua em produção escalável de embalagens e automação de fábrica que também pode se traduzir em práticas de fabricação de parede fina, como redução do tempo de ciclo, moldagem em pilha e controle de qualidade orientado por sensores.

Desenvolvimentos recentes do setor

- Julho de 2026: a Amcor iniciou a construção de uma expansão de embalagens flexíveis de 7.000 metros quadrados em Dongguan, China, adicionando um armazém automatizado e equipamentos de alta velocidade. O projeto amplia a pegada de fabricação e a eficiência logística em uma região onde a demanda por embalagens de parede fina está ligada ao consumo urbano e à distribuição de varejo moderno. A capacidade adicional e a automação também aumentam a capacidade de operar estruturas eficientes em material e programas de embalagem de alto rendimento.

- Fevereiro de 2025: a Berry Global firmou parceria com a Mars para transicionar potes de despensa das marcas M&M'S, SKITTLES e STARBURST para embalagens 100% de plástico reciclado. O movimento reforça a demanda impulsionada por marcas por soluções de conteúdo reciclado e fortalece o argumento comercial para a integração de PCR e o design voltado à reciclagem em formatos de embalagens rígidas. Também eleva as expectativas de desempenho para polipropileno de conteúdo reciclado e tampas e fechos de parede fina relacionados, usados em categorias de consumo de alto volume.

- Julho de 2024: a Berry Global firmou parceria com a Wells Enterprises para lançar os Blue Bunny Twist Pints usando polipropileno (PP) amplamente reciclável com tampas de HDPE, parte de uma transição mais ampla para embalagens mono-material em diversas linhas de sobremesas congeladas. A colaboração demonstra a adoção por marcas de soluções orientadas a mono-material para embalagens de sobremesas congeladas, onde rigidez, desempenho de barreira e apresentação nas gôndolas são fundamentais. Também apoia uma atividade mais ampla de conversão para potes e tampas de parede fina à base de PP compatíveis com os fluxos de reciclagem existentes.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Embalagem de parede fina é definida como embalagens rígidas e leves fabricadas com espessura de parede reduzida, principalmente potes, copos, bandejas, tampas e formatos similares de plástico usados para proteger e entregar produtos de consumo e industriais do dia a dia.

Exclusões de escopo: este dimensionamento exclui filmes de embalagem flexível, embalagens somente de papel e recipientes de vidro ou metal que não sejam produzidos como formatos rígidos de parede fina.

Visão geral da segmentação

- Por Tipo de Embalagem

- Potes

- Frascos

- Recipientes

- Copos

- Bandejas

- Tigelas e Tampas

- Por Material

- Polipropileno (PP)

- Tereftalato de Polietileno (PET)

- Poliestireno (PS)

- Polietileno (PE)

- Policloreto de Vinila (PVC)

- Biopolímeros (PLA, PHA)

- Por Processo de Fabricação

- Moldagem por Injeção

- Termoformagem

- Extrusão e Outros

- Por Indústria do Usuário Final

- Alimentos e Bebidas

- Produtos Lácteos

- Refeições Prontas

- Frutas e Vegetais

- Carne, Aves e Frutos do Mar

- Confeitaria e Salgadinhos

- Cosméticos e Cuidados Pessoais

- Farmacêuticos e Nutracêuticos

- Bens Industriais e Domésticos

- Alimentos e Bebidas

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Nigéria

- Restante da África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para definir o perímetro do mercado e construir um conjunto de dados inicial confiável antes do início das entrevistas. Consultamos fontes públicas como estatísticas de manufatura do US Census Bureau, tabelas de produção e comércio da Eurostat, dados alfandegários do UN Comtrade e indicadores macroeconômicos da OCDE para alinhar a base de demanda por região.

Para tornar as premissas realistas, relatórios anuais e apresentações a investidores das empresas foram analisados em busca de pistas sobre mix de embalagens e expansão de capacidade, seguidos por sites de associações e imprensa especializada confiável para regras de sustentabilidade e metas de conteúdo reciclado. Quando disponíveis, assinaturas pagas com dados financeiros de empresas, notícias e informações financeiras, bancos de dados de patentes e um banco de dados de embarques de importação/exportação foram usados para verificar cruzadamente os sinais de atividade e evitar dependência de uma única fonte. As fontes listadas aqui são ilustrativas, e muitas outras referências públicas e pagas também foram utilizadas para coleta, validação e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário ajudou a converter dados de pesquisa documental em premissas utilizáveis para o mercado, especialmente sobre a substituição por parede fina, a divisão entre moldagem e termoformagem, e a movimentação de preços por família de resina. Conversamos com conversores, fornecedores de materiais, distribuidores e grandes usuários finais em APAC, EMEA e Américas para que lacunas nos relatórios públicos pudessem ser preenchidas, verificando em seguida múltiplos pontos de vista.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 34% | CXOs: 15% | APAC: 40% |

| Nível médio: 46% | Líderes funcionais/de unidade: 25% | EMEA: 37% |

| Players menores: 20% | Gerentes: 60% | Américas: 23% |

Dimensionamento e previsão de mercado

O modelo de dimensionamento usa uma abordagem top-down, na qual a demanda por embalagens é reconstruída a partir da produção de usos finais e sinais de consumo, sendo então restringida aos formatos elegíveis de parede fina por região. Começamos pelos volumes de alimentos e bebidas que comumente usam potes, copos, bandejas e tampas, e então aplicamos fatores de adoção e participação de materiais que refletem a mudança para plásticos rígidos leves.

Esses totais são então corroborados com aproximações seletivas bottom-up, como ASP amostrado multiplicado pelo volume de embarques para tipos-chave de embalagens, consolidações de fornecedores e conversores a partir de divulgações públicas de receita, e verificações de canal sobre faixas de preço típicas. As principais entradas usadas no modelo incluem a direção dos preços de resina para PP e PET, o peso médio da embalagem e as taxas de redução de espessura (down-gauging), o mix entre moldagem por injeção e termoformagem, a adoção de conteúdo reciclado (PCR) em embalagens rígidas, e o crescimento de consumo específico por região para categorias de pronto-consumo e lácteos. Quando um mercado local apresenta divulgação limitada, as lacunas são tratadas por meio de indicadores substitutos, como dependência de importação, anúncios de capacidade e benchmarks de países vizinhos, seguidos de ajustes com base no retorno das entrevistas.

As previsões são construídas usando análise de cenários apoiada por indicadores de ciclo curto, já que a regulamentação e os preços de resina podem mudar rapidamente. Os fatores de demanda e as restrições são testados por região, e a trajetória final de crescimento é alinhada às faixas de consenso ouvidas dos respondentes do setor.

Validação de dados e ciclo de atualização

A validação é feita por meio de múltiplas verificações, de modo que os números finais não dependam de um único conjunto de dados ou de uma única premissa. Comparamos os resultados do modelo com sinais independentes, como a direção da demanda por polímeros, índices de produção de embalagens e fluxos comerciais de artigos de embalagens rígidas relevantes, investigando em seguida as variações que ficam fora dos intervalos normais.

Antes da aprovação final, os valores discrepantes são revisados por outro analista, e perguntas de acompanhamento são acionadas quando os preços, o crescimento regional ou o mix de processos não se conciliam com a atividade de mercado observada. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes adições de capacidade, mudanças regulatórias ou oscilações abruptas nos preços de resina. Imediatamente antes da entrega, uma nova revisão é concluída para que os clientes recebam a visão mais atual disponível naquele momento.

Dimensionamento do mercado de embalagens de parede fina da Mordor Intelligence em comparação com outras estimativas publicadas

Os valores publicados do mercado de embalagens de parede fina podem diferir porque as empresas usam anos de referência diferentes, incluem diferentes famílias de produtos e aplicam premissas distintas de preço e conversão. A tabela abaixo destaca como essas escolhas se refletem no número final.

As principais lacunas geralmente surgem de as empresas tratarem parede fina apenas como potes, copos, bandejas e tampas rígidas, ou incluírem também embalagens rígidas adjacentes com maior espessura de parede. As diferenças também surgem de como a precificação vinculada à resina é projetada, se o comércio regional é usado para corrigir lacunas de produção local, e com que frequência as premissas são atualizadas quando as regras de sustentabilidade e a adoção de PCR avançam mais rápido do que conjuntos de dados mais antigos.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 47,75 bilhões de USD (2025) | |

| Consultoria Global A | 42,60 bilhões de USD (2024) | Utiliza um ano de referência mais antigo e parece enfatizar mais fortemente as aplicações de alimentos e bebidas, o que pode subestimar a demanda por parede fina não alimentícia e retardar os efeitos de repasse de preços de resina que elevam o valor em anos posteriores. |

| Editora do Setor B | 43,94 bilhões de USD (2025) | Utiliza uma lista mais restrita de materiais e produtos no resumo público, o que pode deixar de contemplar formatos menores, mas relevantes, e alguns usos industriais e domésticos, além de possivelmente aplicar uma progressão de ASP mais suavizada que atenua a variância regional de preços. |

A tabela mostra uma dispersão explicada principalmente pela seleção do ano e pelo que é considerado parede fina em primeiro lugar. No modelo da Mordor Intelligence, o total é limitado a formatos rígidos de parede fina e é corrigido com sinais de comércio regional antes da aplicação das premissas de ASP. Quando essas regras de escopo e verificações de entrada são mantidas consistentes, o resultado se torna mais fácil de rastrear até volumes claros, participações de adoção e movimentos de preço.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de embalagens de parede fina?

O mercado de embalagens de parede fina está em USD 51,16 bilhões em 2026 e deve atingir USD 72,23 bilhões até 2031 a um CAGR de 7,15%.

Qual tipo de embalagem lidera o segmento de parede fina?

Os copos ocupam a posição de liderança, respondendo por 35,78% da receita de 2025 à medida que a demanda do serviço de alimentação se recupera.

Por que os biopolímeros estão ganhando espaço nas aplicações de parede fina?

O PLA e o PHA ganham um CAGR de 8,05% porque atendem às metas de compostabilidade e ajudam as marcas a cumprir os impostos sobre plástico e as regras de RPE sem sacrificar o desempenho funcional.

Qual região é o mercado de crescimento mais rápido para embalagens de parede fina?

A Ásia-Pacífico deve se expandir a um CAGR de 9,1% até 2031, impulsionada pela urbanização, pelo aumento da renda disponível e pela rápida adoção de entrega de refeições.

Como as tendências do comércio eletrônico estão influenciando o design de embalagens de parede fina?

Os centros de distribuição automatizados requerem embalagens leves e duráveis com espessura de parede inferior a 1 mm que reduzam as taxas de peso dimensional e resistam ao manuseio mecânico, tornando as soluções de parede fina integrais à logística do varejo online.

Página atualizada pela última vez em: