熱硬化性成形コンパウンド市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

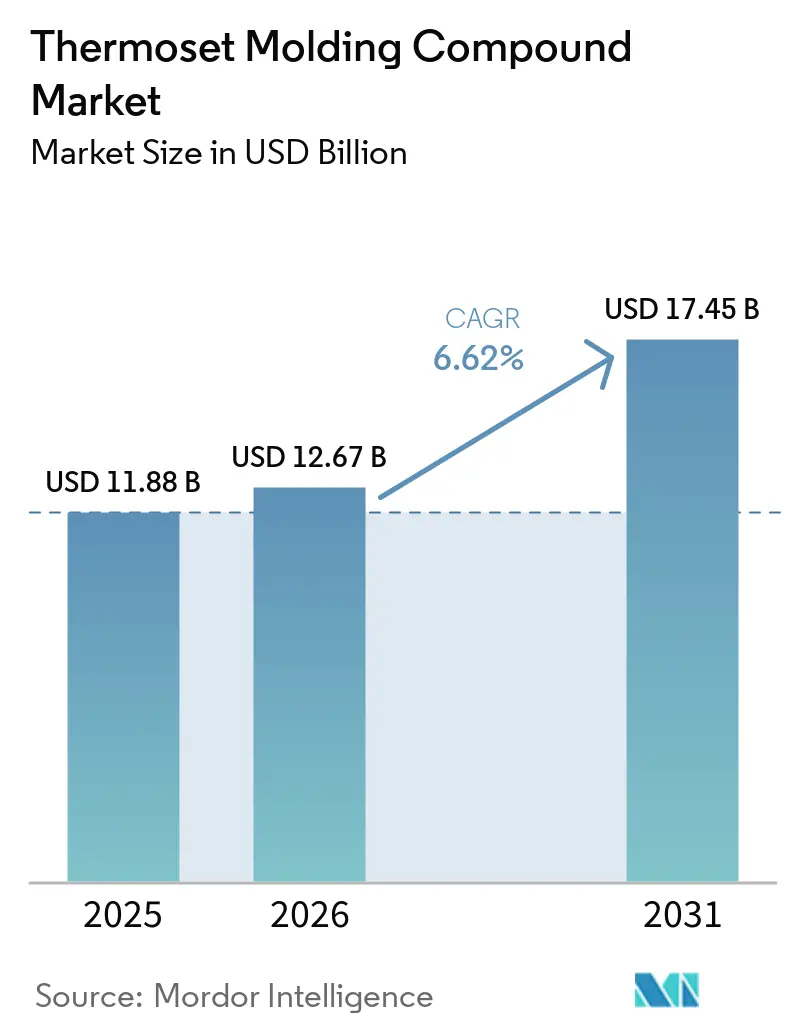

| 市場規模 (2026) | 12.67 十億米ドル |

| 市場規模 (2031) | 17.45 十億米ドル |

| 成長率 (2026 - 2031) | 6.62% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる熱硬化性成形コンパウンド市場分析

熱硬化性成形コンパウンド市場規模は、2025年に118.8億米ドル、2026年に126.7億米ドルと予測され、2031年までに174.5億米ドルに達する見込みで、2026年から2031年にかけてCAGR 6.62%で成長します。小型化された5G電子機器、電気自動車(EV)の軽量化、洋上風力タービンブレードに対する需要の高まりが、配合業者を高性能エポキシおよび低排出フェノール系化学品へと誘導しています。オートクレーブサイクルを40%短縮する急速硬化プリプレグ、熱伝導率を0.80 W/m/K以上に引き上げるハイブリッドフィラー、バイオカーボン含有量15%超の材料が、持続可能性を重視するOEM(相手先ブランド製造業者)向けの価値提案を再定義しています。中国産エポキシに対する貿易障壁およびEPA(米国環境保護庁)TSCA(有害物質規制法)に基づくホルムアルデヒド暴露限度は、供給を同時に逼迫させるとともに、インド、メキシコ、東南アジアにおける地域樹脂投資を触媒しています。動的共有結合型ビトリマーネットワークへのベンチャー資金調達は、まだ萌芽段階にあるものの、リサイクル性のブレークスルーが2030年以降の廃棄経済を実質的に変える可能性を示唆しています。

主要レポートのポイント

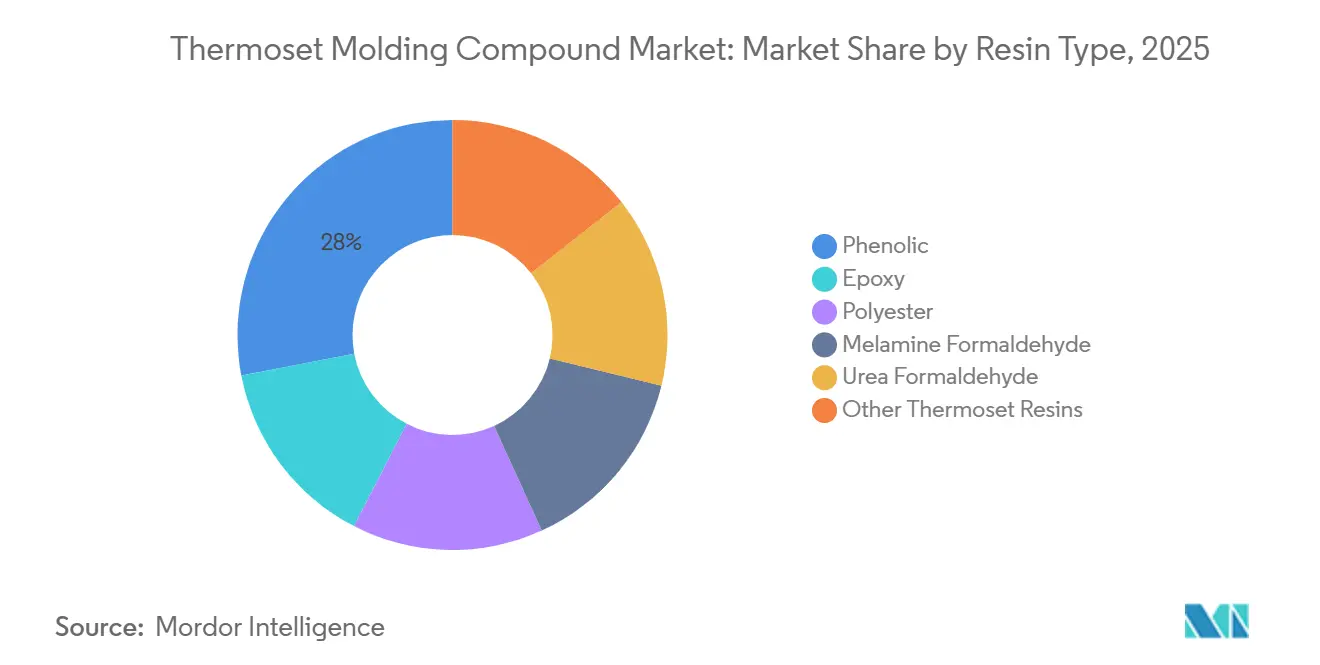

- 樹脂タイプ別では、フェノール樹脂が2025年の熱硬化性成形コンパウンド市場規模の28.02%のシェアを占め、エポキシコンパウンドは2031年にかけてCAGR 7.02%で拡大しています。

- 繊維強化材別では、ガラス繊維が2025年の熱硬化性成形コンパウンド市場規模の63.63%を占め、炭素繊維強化材は予測期間(2026年~2031年)にCAGR 7.34%で拡大しています。

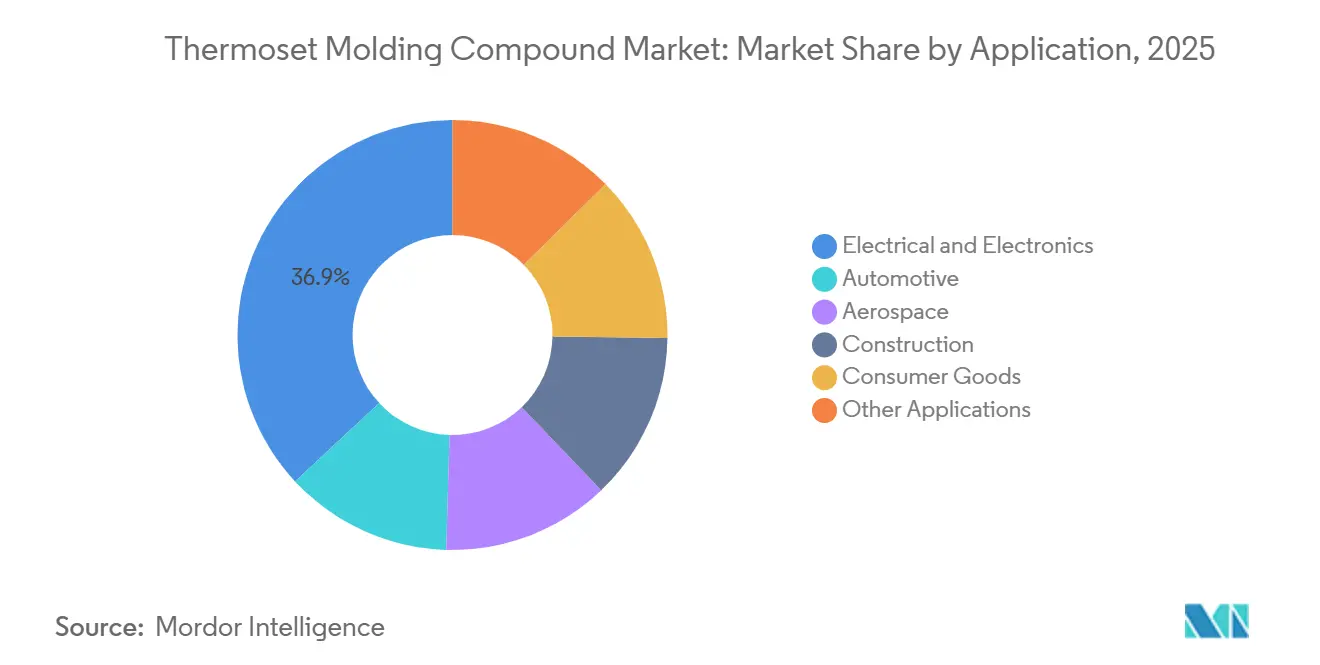

- 用途別では、電気・電子が2025年の熱硬化性成形コンパウンド市場シェアの36.92%を占め、自動車は2031年にかけて最速のCAGR 7.77%を記録すると予測されています。

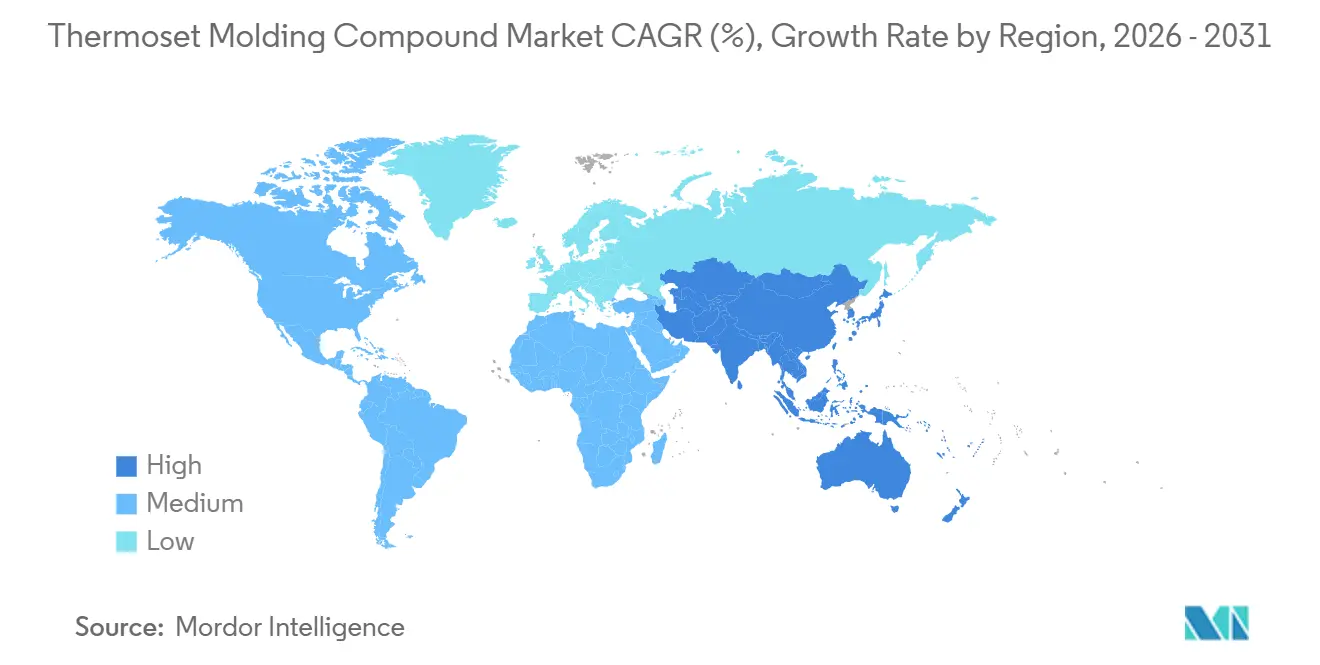

- 地域別では、アジア太平洋が2025年に45.72%の収益を占め、予測期間(2026年~2031年)にCAGR 7.43%で成長しており、全地域の中で最速です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の熱硬化性成形コンパウンド市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電気・電子分野での使用拡大 | +1.2% | アジア太平洋(中国、韓国、台湾)および北米に集中したグローバル | 中期(2~4年) |

| 自動車・航空宇宙の軽量化推進 | +1.5% | 北米、欧州、アジア太平洋(日本、韓国) | 長期(4年以上) |

| 再生可能エネルギー向けコンポジット需要の急増 | +0.9% | 中国主導のグローバル、欧州(洋上風力)、北米 | 長期(4年以上) |

| 高耐久性コンパウンドを採用するインフラプレハブ | +0.7% | アジア太平洋(中国、インド、ASEAN)、中東 | 中期(2~4年) |

| 反ダンピング関税後の地域エポキシ生産能力増強 | +0.8% | インド、東南アジア、北米(メキシコ) | 短期(2年以内) |

| リサイクル性を実現する動的共有結合型・ビトリマー技術 | +0.5% | 欧州、北米(初期研究開発採用) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電気・電子分野での使用拡大

800ボルトEVインバーターおよび5G基地局の熱管理要件が、エポキシの仕様を熱伝導率0.80 W/m/K以上、誘電率4.0未満へと押し上げています[1]米国電気電子学会、「高熱伝導率エポキシ成形コンパウンド」、ieee.org。ハイブリッドhBN-AlNフィラーシステムは、ハロゲンを使用せずにUL 94 V-0難燃等級を達成し、105°C連続使用試験に合格する必要があるデータセンター電源装置をサポートしています。中国のプリント回路基板生産高は2026年までに546億米ドルに達すると予測されており、FR-4および高周波積層板向けのエポキシ需要を持続させています。AIアクセラレーター向け半導体パッケージングでは、ガラス転移温度150°C以上の脂環式エポキシが採用されるケースが増加しており、フェノールのシェアを侵食しています。現在12ヶ月未満となっている認定サイクルの短縮化により、デジタルシミュレーションと社内ラピッドプロトタイピング能力を提供するサプライヤーが優位に立っています。

自動車・航空宇宙の軽量化推進

欧州の車隊CO₂上限95 g/kmにより、OEMはブラケット、クロスビーム、バッテリーエンクロージャーを鉄鋼からガラス繊維フェノールおよび炭素繊維エポキシへと移行させ、車両重量を最大50%削減しています[2]BASF SE、「EV部品向けスプレートランスファー成形」、basf.com。BASFのスプレートランスファー成形プロセスは、3分サイクルでクラスAボディパネルの成形を可能にし、塗装焼付炉を不要にするとともにエネルギー使用量を40%削減します。航空宇宙分野では、HexPly M51プリプレグが180°Cで40分で硬化し、オートクレーブエネルギーを30%削減してシングルシフトのスループットを実現します。韓国のサプライチェーンは、非構造部位においてフェノール系シートモールディングコンパウンドを脅かすガラスマット熱可塑性バンパービームの試験導入を進めています。モビリティプラットフォーム全体において、軽量化は規制クレジットとバッテリー航続距離の延長に直結しており、熱硬化性成形コンパウンド市場の価値提案を高めています。

再生可能エネルギー向けコンポジット需要の急増

100mを超える洋上風力ブレードには、海洋環境での25年間の耐久性を確保するために、ガラス転移温度80°C以上、吸湿率1.5%未満のエポキシマトリックスが必要です。中国の累積風力発電容量は2023年に441 GWを超え、エポキシは疲労耐性のために15 MWタービンブレードにおいてポリエステルに取って代わっています。HexcelのバイオベースM949プリプレグは15%の再生可能炭素を含み、2030年までに70%の材料回収を義務付けるEU指令2018/851に準拠しています。Arkemaのケンタッキー工場は2025年に稼働を開始し、低地球温暖化係数(GWP)発泡剤Forane 1233zdを供給し、クローズドループポリウレタンフォームコアを促進しています。ビトリマーを用いた統合ブレードリサイクル性パイロットは、循環型コンポジットへの長期的な転換を示しています。

高耐久性コンパウンドを採用するインフラプレハブ

プレハブ型データセンターモジュールおよびモジュール式病院では、ASTM E84クラスA難燃性能を満たし、ASTM G21に基づく防カビ性を有するフェノールおよびメラミンコンパウンドが指定されています。インドの1.4兆米ドル規模の国家インフラパイプラインは、輸入品への反ダンピング関税を受けてAtulおよびHindusthan Speciality Chemicalsのエポキシ生産能力拡大を促進しています。中東の水処理プロジェクトでは、15%の価格プレミアムにもかかわらず、ガラス強化ポリアミドよりも耐食性ポリエステルBMC(バルクモールディングコンパウンド)が好まれています。東南アジアのプレハブ浴室ポッドでは、E1室内空気等級を達成するために0.05 ppm(百万分率)未満のホルムアルデヒドを放出する尿素ホルムアルデヒドコンパウンドが使用されています。急速な都市化により、パネル、ダクト、防火エンクロージャー全体にわたって熱硬化性材料の需要が堅調に推移しています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| リサイクル性の低さ・廃棄コスト | -0.8% | 欧州(厳格な循環経済義務)、北米 | 中期(2~4年) |

| ホルムアルデヒド系コンパウンドの健康・安全・環境リスク | -0.6% | EU(REACH)および北米(EPA TSCA)で特に深刻なグローバル | 短期(2年以内) |

| サプライチェーンを混乱させる保護主義的貿易障壁 | -0.5% | 米中印貿易回廊に集中したグローバル | 短期(2年以内) |

| 低温用途を侵食する新興熱可塑性コンポジット | -0.4% | 自動車(欧州、韓国、日本)、消費財 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

リサイクル性の低さと廃棄コスト

不可逆的な架橋により、ほとんどの熱硬化性スクラップは埋め立てまたは高コストの熱分解に限定されており、ゲート料金はトンあたり200~400米ドルと、バージン材料価格の2倍に達します。EU指令2018/851は2030年までにコンポジットの70%回収を目標としていますが、機械的粉砕は材料を低価値フィラーに格下げします。3 MW風力タービン1基から20トンのブレード廃棄物が発生し、欧州では14,000枚のブレード廃棄が見込まれており、ドイツとデンマークの埋め立てスペースを逼迫させています。分解設計により車両1台あたり50~100米ドルの労務費が追加され、拡大生産者責任制度が拡大しない限りOEMの採用を妨げています。ビトリマー工場には5,000万米ドルの投資が必要であり、統合型樹脂大手にしか手が届かないため、近期の普及が遅れています。

ホルムアルデヒド系コンパウンドの健康・安全・環境リスク

2024年に最終化されたEPA TSCAルールは、職場のホルムアルデヒドを0.75 ppmに、消費者排出量を0.1 ppmに制限しており、フェノールおよびメラミン生産業者は低排出触媒への移行または撤退を迫られています。REACH(化学物質の登録・評価・認可・制限)附属書XVIIは、成形家具に対して0.1 ppmの閾値を反映しており、尿素ホルムアルデヒドの対応可能な量を縮小しています。Sumitomo Bakeliteのノボラック樹脂は0.05 ppm未満の排出量ですが、コストが15~20%高く、規制対象セグメントでのみ受け入れられています。リアルタイムの工場モニタリングでは、金型開放時のピークが2 ppmを超えることが示されており、プレスライン1本あたり50万米ドルの換気設備改修を余儀なくされています。エポキシへの代替はホルムアルデヒドを排除しますが、部品コストが30%上昇し難燃性の課題も生じるため、配合業者は安全性、性能、経済性のバランスを取ることを強いられています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:フェノールの優位性とエポキシの勢い

フェノール樹脂は、摩擦材およびEVモーターハウジングを背景に、2025年の熱硬化性成形コンパウンド市場シェアの28.02%を占めました。フェノール系の熱硬化性成形コンパウンド市場規模は、排出規制対応品が家電内装部品を確保するにつれて緩やかに拡大すると予測されています。エポキシはAI半導体パッケージングおよび15 MW風力ブレードスキンの需要を背景に、2031年にかけてCAGR 7.02%で先行しています。ポリエステルBMCはコスト重視の衛生陶器分野で後れを取り、メラミンおよび尿素誘導体は排出規制の精査の下で縮小しています。

エポキシ配合業者は、Tg 150°C以上、吸湿率1%の脂環式グレードを商業化しており、AIアクセラレーターパッケージに対応しています。中国のフェノール生産量は2024年に160万トンを超え、山東省の聖泉集団が25%のシェアを占め、アジアのコスト優位性を示しています。ビニルエステルやジアリルフタレートなどのニッチシステムは、それぞれ耐食性および高電圧絶縁セグメントを占め、2~5倍の価格プレミアムが設定されており、熱硬化性成形コンパウンド産業は故障が許されない場面でこれを吸収しています。

繊維強化材別:炭素繊維の台頭

ガラス繊維は、1 kgあたり2~4米ドルの価格とOwens CorningおよびJushiによるグローバル供給を背景に、2025年に63.63%のシェアを維持しました。炭素繊維は予測期間(2026年~2031年)にCAGR 7.34%で拡大しており、航空宇宙および高級EV部品向けの熱硬化性成形コンパウンド市場規模を牽引しています。

HexPly M51のような急速硬化炭素プリプレグは、180°Cでのオートクレーブサイクルを40分に短縮し、ガラス繊維とのコスト差を縮小しています。韓国のサプライヤーは、鉄鋼比で質量を60%低減するRTMドライブシャフトの試験導入を進めており、年間1万台以上の量産への道を開いています。HexcelのHy-Borのようなハイブリッドプログラムは、宇宙用途向けに剛性200 GPaでホウ素繊維と炭素繊維を融合させています。一方、アラミドおよび天然繊維は、より広い熱硬化性成形コンパウンド市場においてそれぞれ保護用途およびバイオコンテンツのニッチを担っています。

用途別:自動車が電気・電子を上回る成長

電気・電子用途は、0.80 W/m/K熱伝導率を必要とする5Gヒートシンクおよびパワーモジュール基板に牽引され、2025年に36.92%の収益を占めました。自動車向け熱硬化性成形コンパウンド市場規模は、車隊排出目標が金属代替を促進するにつれて、2031年にかけてCAGR 7.77%で最速の拡大が予測されています。

フェノールPM-5820コンパウンドはEVモーターハウジング向けに200°C連続暴露に耐え、BASFのSTMプロセスは3分でクラスAパネルを成形し、ライン生産性を25%向上させます。航空宇宙は180°Cのサービス要求により熱硬化性材料が主流であり続け、HexPly M51はエアバスA350およびボーイング787の胴体に採用されています。建設、消費財、耐食性タンクが残りの用途を構成していますが、荷物シェルおよび家電外装では熱可塑性材料との競争が激化しています。

地域分析

アジア太平洋は2025年の熱硬化性成形コンパウンド市場収益の45.72%を占め、中国の400万トンのエポキシ生産能力と急増する洋上風力発電設備に牽引され、2031年にかけてCAGR 7.43%で拡大すると予測されています。インドの反ダンピング関税は、1.4兆米ドルのインフラパイプラインに連動した国内樹脂プロジェクトを触媒しています。日本のOEMはEVギア向けにPM-5700フェノールコンパウンドを採用しており、2030年までに1,300万米ドルの売上を目標としています。長繊維熱可塑性材料に関する韓国のプログラムは新たな代替脅威を示唆していますが、義務付けられた難燃性能により同地域の熱硬化性成形コンパウンド市場は引き続き堅調です。

北米は中国産エポキシへの米国反ダンピング関税後に供給逼迫に直面しており、調達先をメキシコおよびカナダにシフトしている一方、国内生産能力は以前の輸入量を40%下回っています。Hexcelの2025年の売上高18.9億米ドルは航空宇宙の牽引力を示しており、ArkemaのケンタッキーForane 1233zd工場は国内風力ブレードリサイクル推進を支援しています。

欧州は0.1 ppm(百万分率)のホルムアルデヒド閾値と70%コンポジットリサイクル義務のバランスを取り、フェノール系既存企業に革新または撤退を迫っています。ドイツとデンマークはブレード廃棄物の急増に直面しており、ビトリマー研究協力を加速させています。南米および中東・アフリカは規模は小さいものの成長志向であり、石油化学および水インフラ向けの耐食性ビニルエステルシステムを重視しています。

競合環境

熱硬化性成形コンパウンド市場は中程度に分散しています。HexcelおよびTorayが貿易変動に対するヘッジとしてエポキシ合成を拡大するにつれて、後方統合が加速しており、小規模成形業者には越えられない資本集約的な参入障壁となっています。リサイクル可能な熱硬化性材料に関する特許出願は2024年から2025年にかけて35%増加しており、将来の循環性義務への対応競争が激化していることを示しています。

熱硬化性成形コンパウンド産業のリーダー企業

Hexion Inc.

BASF

Sumitomo Bakelite Co., Ltd.

Owens Corning

Toray Advanced Composites

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Sumitomo Bakelite Co., Ltd.は、京セラ株式会社が設立する新会社(京セラのケミカル事業の一部を継承)の全株式を取得する計画を発表しました。この動きは、エポキシ樹脂成形コンパウンド、接合ペースト、産業用樹脂に注力し、ICTセクターにおけるSumitomo Bakeliteの地位を強化することを目的としています。

- 2024年12月:McClarin CompositesはExxonMobilのProxxima部門と共同開発契約を締結しました。このパートナーシップは、高速クローズドモールドコンポジット製造の拡大を加速させることを目的としています。この協力関係は、McClirinがExxonMobil系列のMateria Inc.から特定のポリオレフィン熱硬化性成形設備を取得・移転した戦略的な動きに続くものです。

世界の熱硬化性成形コンパウンド市場レポートの調査範囲

熱硬化性成形コンパウンドは、熱と圧力の下で不可逆的な化学的架橋プロセスを経て、剛性が高く、高強度で耐熱性のある部品を形成するポリマー樹脂です。

熱硬化性成形コンパウンド市場は、樹脂タイプ、繊維強化材、用途、地域によってセグメント化されています。樹脂タイプ別では、エポキシ、フェノール、ポリエステル、メラミンホルムアルデヒド、尿素ホルムアルデヒド、その他の熱硬化性樹脂にセグメント化されています。繊維強化材別では、ガラス繊維、炭素繊維、その他の強化材にセグメント化されています。用途別では、電気・電子、自動車、航空宇宙、建設、消費財、その他の用途にセグメント化されています。本レポートは、主要地域の17カ国における熱硬化性成形コンパウンドの市場規模と予測も対象としています。市場規模と予測は金額(米ドル)ベースで提供されています。

| エポキシ |

| フェノール |

| ポリエステル |

| メラミンホルムアルデヒド |

| 尿素ホルムアルデヒド |

| その他の熱硬化性樹脂 |

| ガラス繊維 |

| 炭素繊維 |

| その他の強化材 |

| 電気・電子 |

| 自動車 |

| 航空宇宙 |

| 建設 |

| 消費財 |

| その他の用途 |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 樹脂タイプ別 | エポキシ | |

| フェノール | ||

| ポリエステル | ||

| メラミンホルムアルデヒド | ||

| 尿素ホルムアルデヒド | ||

| その他の熱硬化性樹脂 | ||

| 繊維強化材別 | ガラス繊維 | |

| 炭素繊維 | ||

| その他の強化材 | ||

| 用途別 | 電気・電子 | |

| 自動車 | ||

| 航空宇宙 | ||

| 建設 | ||

| 消費財 | ||

| その他の用途 | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年の熱硬化性成形コンパウンド市場の予測収益はいくらですか?

熱硬化性成形コンパウンド市場規模は、2025年に118.8億米ドル、2026年に126.7億米ドルと予測され、2031年までに174.5億米ドルに達する見込みで、2026年から2031年にかけてCAGR 6.62%で成長します。

最も成長が速い樹脂タイプはどれですか?

エポキシ配合品は、半導体パッケージングおよび風力タービンブレードの需要を背景に、CAGR 7.02%で拡大しています。

アジア太平洋が主要地域である理由は何ですか?

同地域は400万トンの中国エポキシ生産能力と堅調な風力エネルギー建設を有しており、2025年に45.72%のシェアをもたらしました。

貿易障壁は供給にどのような影響を与えていますか?

米国およびインドの反ダンピング関税により、購買者はメキシコおよび国内調達先に転換しており、北米の供給が40%逼迫しています。

最終更新日: