Tamanho e Participação do Mercado de Termocompressão

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

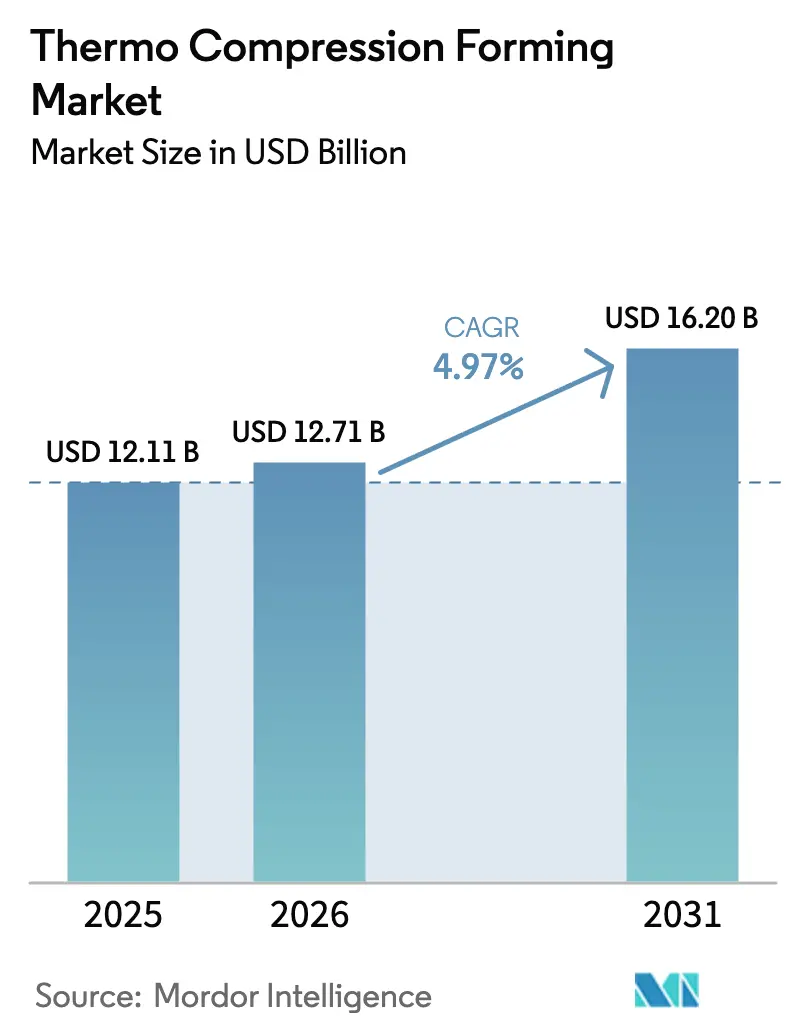

| Tamanho do Mercado (2026) | 12.71 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.20 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.97% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Termocompressão por Mordor Intelligence

O tamanho do Mercado de Termocompressão está projetado para expandir de USD 12,11 bilhões em 2025 e USD 12,71 bilhões em 2026 para USD 16,20 bilhões até 2031, registrando um CAGR de 4,97% entre 2026 e 2031. Este crescimento ocorre à medida que as etapas de back-end de semicondutores se aproximam das linhas de montagem final, a resiliência da cadeia de suprimentos torna-se uma prioridade estratégica nas salas de diretoria, e o controle de processos por inteligência artificial entra nas operações convencionais. A crescente demanda por embalagens leves e duráveis, a migração de arquiteturas de memória de alta largura de banda e chiplets para a produção em série, e a rápida adoção de prensas servo-hidráulicas capazes de 10.000 kN estão expandindo a base instalada de equipamentos. Ao mesmo tempo, conversores e fabricantes de equipamentos originais estão incorporando análises de aprendizado de máquina que sinalizam desvios dimensionais milissegundos antes de um defeito surgir, reduzindo as taxas de refugo abaixo de 0,5% e encurtando os ciclos de projeto para fabricabilidade. As pressões de sustentabilidade, especialmente na Europa e na América do Norte, favorecem o ácido polilático de base biológica, a celulose e a folha de PET reciclado que podem ser reextrudados sem perda significativa de peso molecular, estimulando parcerias em ciência de materiais entre produtores de resina e conversores.

Principais Conclusões do Relatório

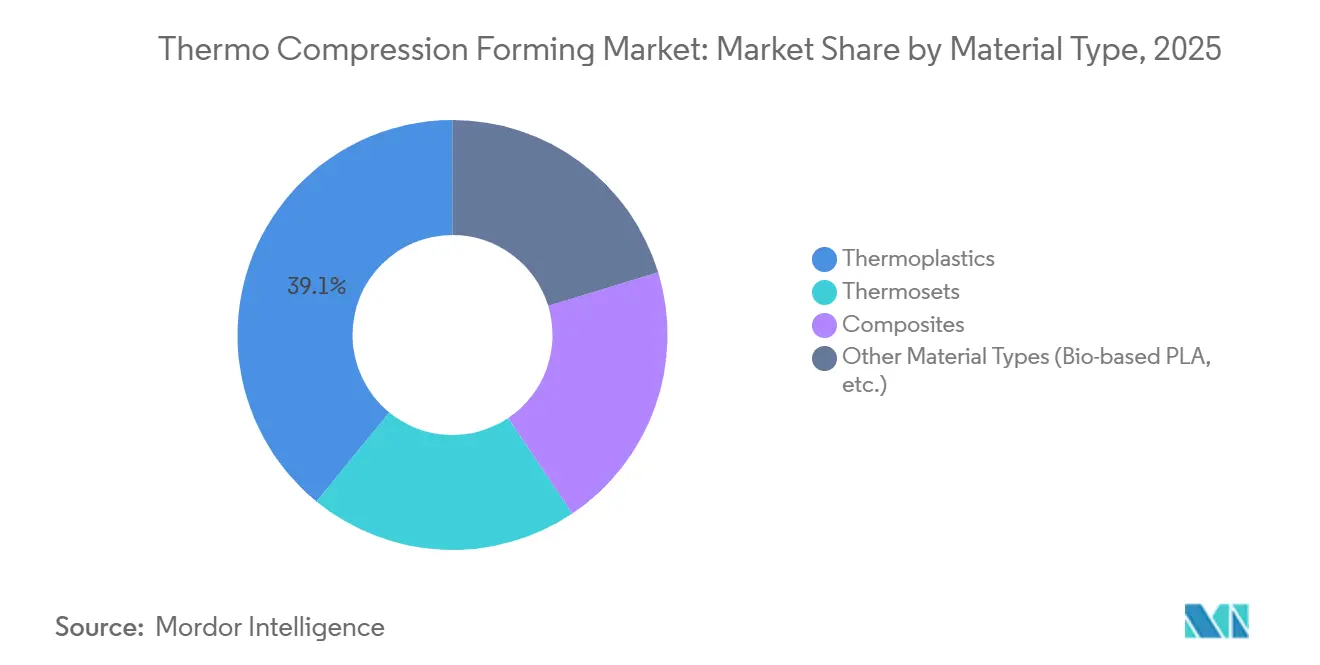

- Por tipo de material, os termoplásticos lideraram com 39,11% da participação do mercado de termocompressão em 2025, enquanto outros tipos de materiais têm previsão de expansão a um CAGR de 5,51% até 2031.

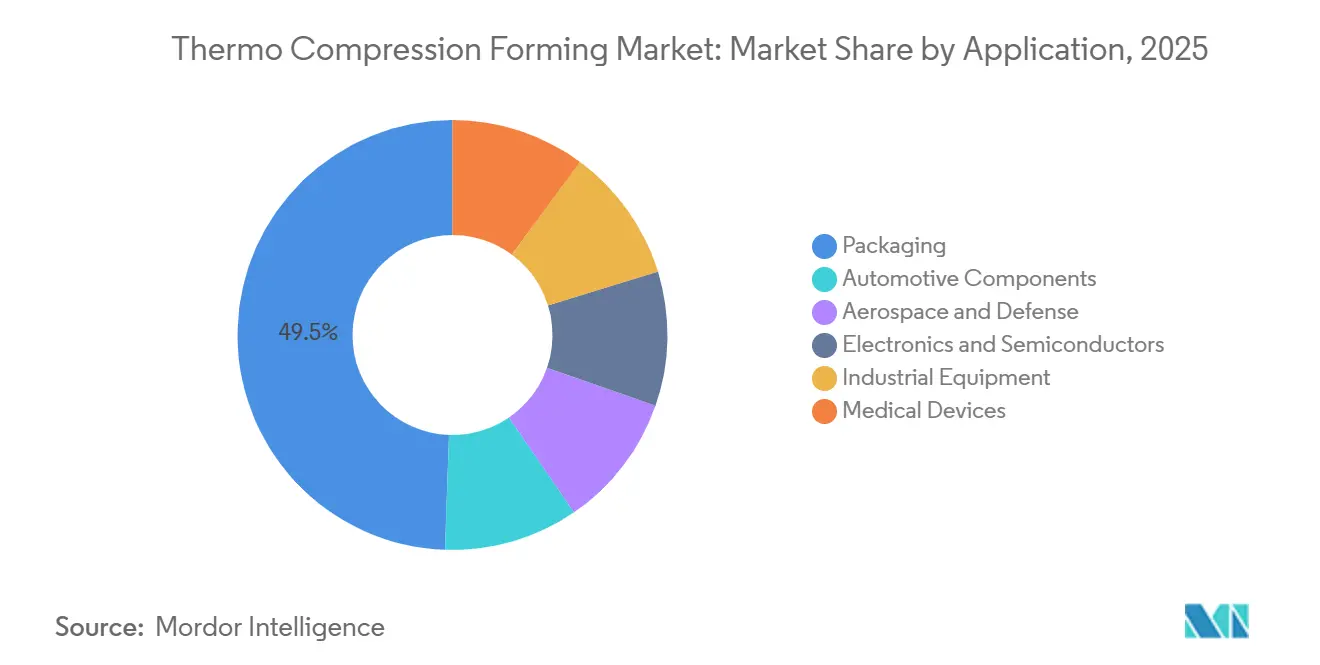

- Por aplicação, as embalagens contribuíram com 49,45% da participação do mercado de termocompressão em 2025; o segmento de dispositivos médicos avança a um CAGR de 5,96% até 2031.

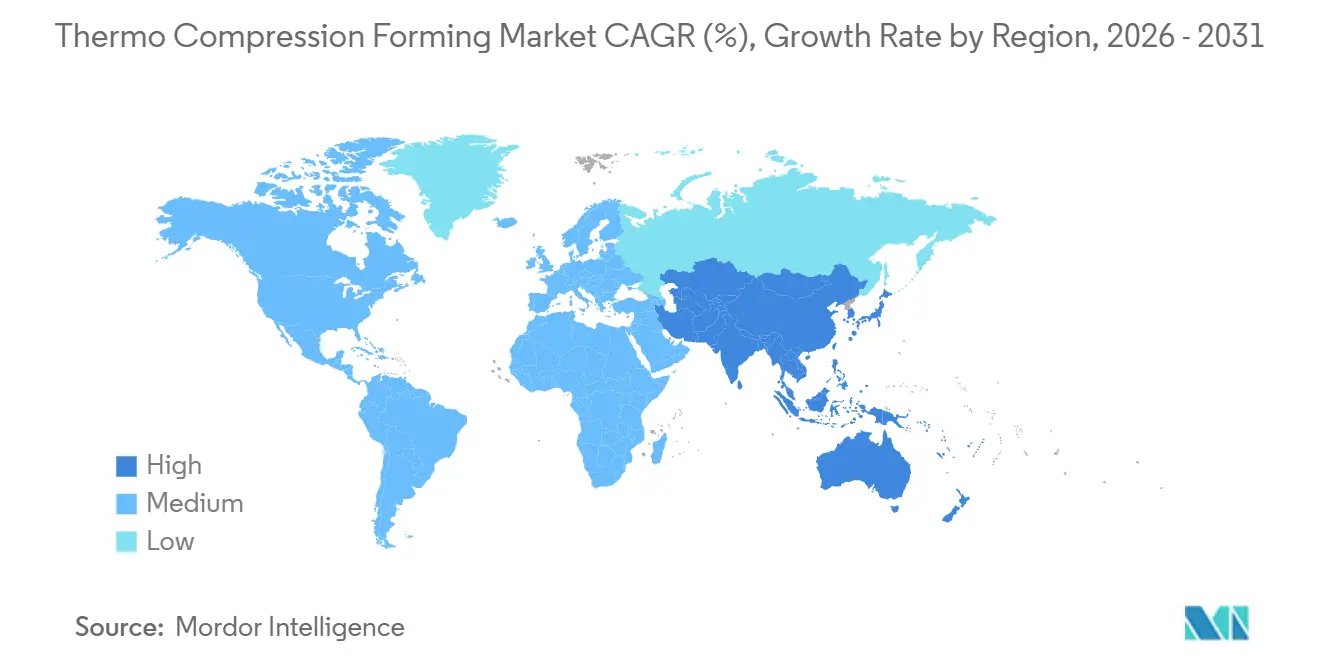

- Por geografia, a Ásia-Pacífico respondeu por 45,24% da participação do mercado de termocompressão em 2025 e está definida para crescer a um CAGR de 5,84% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Termocompressão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda por Soluções de Embalagem Leves e Duráveis | +0.9% | Global, com concentração na América do Norte e Europa para aplicações de serviços de alimentação e farmacêuticas | Médio prazo (2–4 anos) |

| Maior Uso em Montagem de Eletrônicos e Embalagem de Semicondutores | +1.4% | Núcleo da Ásia-Pacífico (Taiwan, Coreia do Sul, China), expansão para a América do Norte via relocalização da Lei CHIPS | Longo prazo (≥ 4 anos) |

| Incentivos pelo Lado da Oferta para Relocalização do Back-end de Semicondutores | +0.8% | Estados Unidos (Lei CHIPS), União Europeia (Lei Europeia de Chips), Japão (Lei de Promoção da Segurança Econômica) | Médio prazo (2–4 anos) |

| Análise de Qualidade por Inteligência Artificial em Linha Permitindo Formação com Zero Defeitos | +0.6% | Global, adoção antecipada na Alemanha, Japão e Estados Unidos para fornecedores de nível 1 de dispositivos médicos e automotivos | Curto prazo (≤ 2 anos) |

| Prensas Servo-hidráulicas de Ciclo Ultrarrápido com Mais de 10.000 kN Reduzindo o Tempo de Ciclo em 40% | +0.7% | Global, com maior penetração na montagem de eletrônicos da Ásia-Pacífico e nos clusters automotivos europeus | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda por Soluções de Embalagem Leves e Duráveis

Marcas de bens de consumo e farmacêuticas agora especificam bandejas termoformadas que correspondem às credenciais de barreira e teste de queda de contêineres moldados por injeção, ao mesmo tempo em que reduzem a massa de material em 20-30%. O Regulamento de Embalagens e Resíduos de Embalagens da Europa estabelece um prazo de 2030 para reciclabilidade ou compostabilidade, levando os conversores a trabalhar com seções de parede abaixo de 0,5 mm sem falhas de perfuração[1]Comissão Europeia, "Proposta de Regulamento de Embalagens e Resíduos de Embalagens," europa.eu. O hub da Nefab no Tennessee em 2025 reprocessa e reextruda refugo em novo rolo de material, permitindo que os fabricantes de equipamentos originais registrem métricas de conteúdo reciclado que alimentam auditorias de ESG. As redes de serviços de alimentação impulsionam ainda mais a demanda ao migrar para embalagens clamshell de PLA certificadas pela EN 13432 que se desintegram em 90 dias em compostadores industriais, evitando taxas de aterro sanitário na Califórnia e em Québec.

Maior Uso em Montagem de Eletrônicos e Embalagem de Semicondutores

A integração heterogênea depende de ligações híbridas cobre a cobre formadas a 200-400 °C com alinhamento de ±1-2 µm. A SK Hynix destinou KRW 19 trilhões (USD 13 bilhões) para sua fábrica de embalagem avançada P&T7 para entregar pilhas HBM3 de 12 camadas até 2027. O investimento de USD 7 bilhões da ASE Technology em 2026 triplicará a capacidade de classe CoWoS para 25.000 wafers por mês e incorporará canais microfluídicos para racks de inteligência artificial de 120 kW. A nova linha de substrato flip-chip da TOPPAN liga bumps de índio de 5 µm para matrizes de sensores SWIR, confirmando que a alavancagem da Lei de Moore agora vem da minimização da latência de interconexão, e não da redução das portas de transistores.

Incentivos pelo Lado da Oferta para Relocalização do Back-end de Semicondutores

A Lei CHIPS e Ciência dos Estados Unidos dedica USD 52,7 bilhões para capacidade doméstica, canalizando USD 2 bilhões para o site de back-end da Amkor em Peoria, que iniciará operações de termocompressão em 2027. A Lei Europeia de Chips busca 20% de participação na produção global até 2030, e os subsídios do Japão compensam até 50% do CapEx de back-end, catalisando fornecedores de equipamentos a co-localizar laboratórios de transferência de processos próximos às fábricas dos clientes. Esses incentivos aumentam os pedidos de equipamentos de ligação modulares reconfiguráveis para tamanhos variados de matrizes, reduzindo o período de retorno para linhas de defesa e médicas de baixo volume.

Análise de Qualidade por Inteligência Artificial em Linha Permitindo Formação com Zero Defeitos

O aprendizado de máquina que amostra 1.200 pontos de dados de processo por ciclo agora antecipa o desvio dimensional 30 ms antes de se manifestar. O SpeedGuard da KIEFEL reduziu o refugo de bandejas médicas de 3% para menos de 0,5%, fornecendo a fabricantes de equipamentos originais que exigem Cpk superior a 1,67 em dimensões críticas. O conjunto de visão Empower da WM Thermoforming rejeita embalagens blister com microfissuras na velocidade da linha, um pré-requisito para conformidade com a serialização da FDA. As janelas de formação simuladas reduzem os ciclos de validação de 12 semanas para 4 semanas, uma vantagem quando os ciclos de vida dos dispositivos se encurtam para meses.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Desvio Dimensional em Pilhas de Laminados Ultrafinos | -0.5% | Global, agudo em aplicações de compósitos aeroespaciais e automotivos na América do Norte e Europa | Médio prazo (2–4 anos) |

| Concorrência de Termoformagem de Baixa Pressão e Compressão por Injeção | -0.4% | Global, com maior risco de substituição nos segmentos de embalagens e bens de consumo | Curto prazo (≤ 2 anos) |

| Escassez de Matéria-prima Composta Reciclável Resistente ao Calor | -0.3% | Global, mais severa na Europa devido a regulamentações rigorosas de fim de vida útil | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Desvio Dimensional em Pilhas de Laminados Ultrafinos

Laminados de fibra de carbono abaixo de 1,5 mm sofrem retorno elástico superior a 3° quando formados acima de 180 °C porque a orientação assimétrica das camadas amplifica a incompatibilidade do coeficiente de expansão térmica. A formação assistida por laser tempera a superfície externa a 250 °C enquanto mantém o núcleo a 180 °C, mas as reformas de estação custam USD 200.000-400.000 e, portanto, permanecem como nicho em longarinas aeroespaciais. Os pré-impregnados de cura de 40 minutos da Hexcel atingem tolerâncias de ±0,5 mm, mas os projetistas devem co-ligar reforçadores que atenuam a justificativa de economia de peso. Em caixas de bateria, a pressão desigual eleva a variabilidade da fração volumétrica de fibra em 5 pontos, um gatilho latente de delaminação durante o ciclo térmico.

Concorrência de Termoformagem de Baixa Pressão e Compressão por Injeção

A compressão por injeção injeta material fundido em uma cavidade parcialmente aberta e, em seguida, comprime até a forma final, atingindo tolerâncias que rivalizam com a termocompressão com 20-30% menos tonelagem de fixação. Embora o ferramental seja mais caro, o preenchimento consistente da cavidade reduz a deformação, uma vantagem em painéis de instrumentos com dutos moldados. A termoformagem a vácuo a menos de 0,5 MPa, por sua vez, reduz os custos de capital para bandejas descartáveis, conquistando participação onde a estética supera a precisão. Os clientes que migram citam trocas de molde mais rápidas e fácil moldagem por inserção, difíceis de replicar na compressão sem etapas secundárias.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: Termoplásticos Dominam, Grades de Base Biológica Crescem

Os termoplásticos capturaram 39,11% da participação do mercado de termocompressão em 2025 com base na compatibilidade de tempo de ciclo e na refusão de refugo em circuito fechado. O polipropileno, o PET e o policarbonato lideram nos setores de alimentos, automotivo e eletrônicos, enquanto o ABS serve a invólucros que exigem resistência ao impacto. Outros tipos de materiais, incluindo PLA de base biológica, crescem a um CAGR de 5,51% até 2031, impulsionados por proibições municipais de plásticos de uso único e novos grades de PLA que suportam enchimento a quente a 100 °C[2]Bioplásticos Europeus, "Avanços na Resistência ao Calor do PLA," europeanbioplastics.org .

Os conversores agora misturam PET reciclado com EVOH de barreira e PLA estrutural, formando multicamadas que estendem a vida útil de alimentos refrigerados de 7 para 10 dias sem absorção de oxigênio. O NATUREFORMER da KIEFEL molda celulose em bandejas para produtos frescos que se compostam em casa em 12 semanas. Os termoplásticos compósitos adicionam fibra de carbono ou de vidro para atender à rigidez das bandejas de bateria de veículos elétricos, mas o desvio dimensional e a escassez de fibra reciclada moderam a adoção. Os termofixos, embora de nicho, permanecem insubstituíveis onde a exposição contínua a 150 °C exige resistência à queima de fenólicos.

O impulso favorecerá as linhas que trocam ferramentas rapidamente entre folhas de PP e PLA, integram medição de cristalinidade em linha e registram dados de ciclo de vida para alimentar a conformidade com a Responsabilidade Estendida do Produtor de embalagens. As empresas que dominarem a coextrusão de camada de barreira e a alimentação de folhas de baixa tensão aproveitarão a mudança de mix em direção a filmes de base biológica multicamadas.

Por Aplicação: Embalagens Lideram, Dispositivos Médicos Aceleram

As embalagens comandaram 49,45% do tamanho do mercado de termocompressão em 2025, com embalagens blister, clamshells e bandejas de refeições prontas impulsionando o volume graças ao baixo custo de ferramental e à vida útil do molde de 500.000 ciclos. Os cartões blister farmacêuticos agora encaminham códigos QR serializados, alinhando-se com as regras de Medicamentos Falsificados da UE e a Lei de Segurança da Cadeia de Suprimentos de Medicamentos dos EUA para autenticar embalagens de doses no dispensador.

Espera-se que a aplicação de dispositivos médicos cresça a um CAGR de 5,96% até 2031, à medida que os fabricantes de equipamentos originais de implantáveis terceirizam sistemas de barreira estéril validados sob a ISO 11607. A aquisição da UNIPEC e da TPI pela UFP Technologies em 2025 adiciona escudos de bateria de tolerância apertada e aventais para cirurgia robótica, agrupando moldagem, montagem e embalagem em sala limpa sob a ISO 13485. Revestimentos automotivos, escudos de subchassi e acabamentos interiores dependem de prensas de grande formato para reduzir montagens de cinco estampagens metálicas para uma peça composta, economizando 15% da massa do veículo. Os painéis aeroespaciais utilizam termoplásticos de fibra de carbono para longarinas soldáveis que evitam furos de fadiga de alumínio. As bandejas de eletrônicos insistem em bolsos de ±0,1 mm para proteger matrizes frágeis, ancorando um nicho premium para transportadores antiestáticos e ultrafinos.

Análise Geográfica

A Ásia-Pacífico deteve 45,24% da receita de 2025 e registrará um CAGR de 5,84% até 2031, à medida que Taiwan e Coreia do Sul ampliam as linhas de embalagem avançada e a China continua a montagem de eletrônicos. O investimento de USD 7 bilhões da ASE em 2026 adiciona capacidade em Penang, diversificando a dependência de Taiwan e sustentando a demanda regional por máquinas de termocompressão. A TOPPAN e a Nissha do Japão investem em substratos flip-chip que exigem ligação de pilares de cobre abaixo de 40 µm, enquanto o avanço dos veículos elétricos na China supera 8 milhões de unidades, impulsionando pedidos de bandejas de bateria para prensas servo-hidráulicas.

A participação da América do Norte se recupera com os subsídios da Lei CHIPS. A planta da Amkor em Peoria, prevista para 2027, executará termocompressão para chips aeroespaciais de missão crítica, protegendo as cadeias de suprimentos contra choques geopolíticos. O hub da Nefab no Tennessee atende às metas de conteúdo reciclado dos fabricantes de equipamentos originais automotivos, e o corredor de dispositivos médicos do México aproveita a proximidade com os fabricantes de equipamentos originais dos EUA e os menores custos de mão de obra.

O Regulamento de Resíduos de Embalagens da Europa orienta os conversores para bandejas de PLA compostável e celulose. Alemanha, França e Reino Unido visam o aliviamento de peso de veículos elétricos, usando moldagem por compressão de fibra de carbono para ampliar a autonomia. Os supermercados nórdicos promovem copos de laticínios de PLA, apoiados por uma infraestrutura robusta de compostagem. A política e os altos preços de energia incentivam reformas de equipamentos com hidráulica de recuperação de energia. O Oriente Médio e a África constroem plantas de embalagem farmacêutica de primeira geração, mas os déficits de reciclagem dificultam a adoção da economia circular.

Cenário Competitivo

O mercado de termocompressão apresenta baixa concentração. Os cinco maiores players detinham aproximadamente 28% da receita de 2025, mas o espaço dos conversores permanece atomizado em milhares de empresas regionais. A vantagem competitiva está transitando da tonelagem de prensa para a fidelidade de dados; os conversores que garantem Cpk superior a 1,67 por meio de controle de parâmetros assistido por inteligência artificial vencem licitações aeroespaciais e médicas que pagam prêmios de 30-50%. A linha Speedformer da KIEFEL incorpora análises SpeedGuard e visão computacional, movendo o modelo de fornecedor em direção a contratos de serviço baseados em desempenho que monetizam o tempo de atividade em vez de vendas únicas de hardware.

Os players de nicho exploram espaços em branco. A UFP Technologies, recém-saída dos acordos com a UNIPEC e a TPI, agora fornece escudos de bateria termoformados de tolerância apertada certificados pela ISO 13485 e aventais cirúrgicos moldados por injeção sob o mesmo teto, reduzindo os prazos de entrega para implantes de Classe III. Os fabricantes de equipamentos cortejam tais especialistas com kits de platô modulares e ferramental de troca rápida que se adaptam a programas médicos, de embalagem e de veículos elétricos. A sustentabilidade também molda a rivalidade: as linhas capazes de formar celulose, PLA e PET reciclado sem reformas profundas oferecem valor quando as taxas de Responsabilidade Estendida do Produtor penalizam o plástico virgem.

Líderes do Setor de Termocompressão

Amcor plc

UFP Technologies, Inc.

FLEXTECH

FRIMO Innovative Technologies

KIEFEL GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A UFP Technologies, Inc. expandiu suas capacidades de fabricação de dispositivos médicos ao adquirir a Universal Plastics & Engineering Company (UNIPEC) e a Techno Plastics Industries (TPI). Este desenvolvimento impactou positivamente o mercado de termocompressão ao aprimorar as capacidades de produção e inovação.

- Fevereiro de 2025: Na JEC World 2025, a FRIMO Innovative Technologies destacou sua tecnologia de Moldagem por Compressão Úmida Automatizada (WCM) para atender à demanda por fabricação eficiente de compósitos. O sistema impregnava tecidos de fibra contínua seca com resina reativa fora da prensa antes da consolidação, utilizando sistemas de resina de cura rápida que superavam significativamente a Moldagem por Transferência de Resina (RTM) tradicional em velocidade.

Escopo do Relatório do Mercado Global de Termocompressão

A termocompressão é um processo de fabricação que envolve a moldagem de folhas termoplásticas pré-aquecidas ou materiais compósitos entre dois moldes correspondentes usando calor e pressão mecânica. Este processo produz componentes duráveis e de alta resistência, comumente utilizados nas indústrias automotiva e aeroespacial para aliviamento de peso, pois combina moldagem e cura em uma única etapa.

O Mercado de Termocompressão é segmentado por tipo de material, aplicação e geografia. Por tipo de material, o mercado é segmentado em termoplásticos, termofixos, compósitos e outros tipos de materiais (por exemplo, PLA de base biológica). Por aplicação, o mercado é segmentado em embalagens (alimentos e bebidas, farmacêutico, bens de consumo), componentes automotivos, aeroespacial e defesa, eletrônicos e semicondutores, equipamentos industriais e dispositivos médicos. O relatório também abrange o tamanho do mercado e as previsões para a termocompressão em 17 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram feitos com base no valor (USD).

| Termoplásticos |

| Termofixos |

| Compósitos |

| Outros Tipos de Materiais (PLA de Base Biológica, etc.) |

| Embalagens | Alimentos e Bebidas |

| Farmacêutico | |

| Bens de Consumo | |

| Componentes Automotivos | |

| Aeroespacial e Defesa | |

| Eletrônicos e Semicondutores | |

| Equipamentos Industriais | |

| Dispositivos Médicos |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Material | Termoplásticos | |

| Termofixos | ||

| Compósitos | ||

| Outros Tipos de Materiais (PLA de Base Biológica, etc.) | ||

| Por Aplicação | Embalagens | Alimentos e Bebidas |

| Farmacêutico | ||

| Bens de Consumo | ||

| Componentes Automotivos | ||

| Aeroespacial e Defesa | ||

| Eletrônicos e Semicondutores | ||

| Equipamentos Industriais | ||

| Dispositivos Médicos | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de termocompressão?

O tamanho do mercado de termocompressão é de USD 12,71 bilhões em 2026 e tem previsão de atingir USD 16,20 bilhões até 2031.

Qual tipo de material dominou em 2025?

Os termoplásticos entregaram 39,11% da receita de 2025 graças aos tempos de ciclo rápidos e à fácil reciclagem interna do refugo de corte.

Por que a Ásia-Pacífico está crescendo mais rapidamente até 2031?

Taiwan, Coreia do Sul e China estão triplicando as linhas de embalagem avançada para aceleradores de inteligência artificial, impulsionando a receita do mercado de termocompressão da Ásia-Pacífico a um CAGR de 5,84% até 2031.

Por que as aplicações de dispositivos médicos estão crescendo mais rapidamente até 2031?

Os mandatos de barreira estéril da ISO 11607 e a demanda por escudos de bateria de tolerância apertada impulsionam as aplicações de dispositivos médicos a um CAGR de 5,96% até 2031.

Página atualizada pela última vez em: