Tamanho e Participação do Mercado de Resina de Petróleo

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.99 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.31 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.88% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

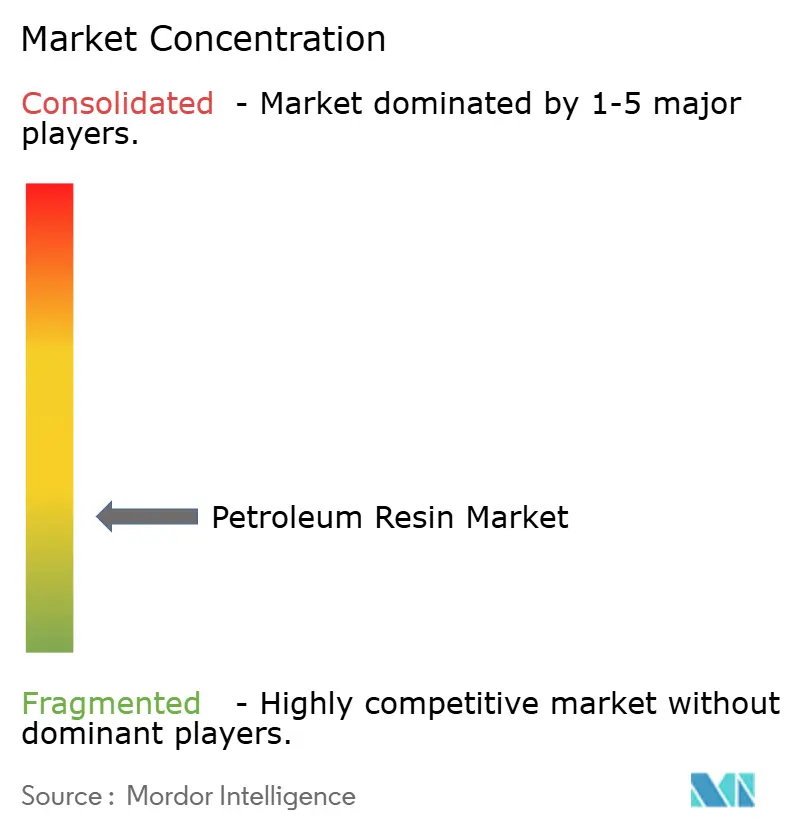

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Resina de Petróleo por Mordor Intelligence

O tamanho do Mercado de Resina de Petróleo foi avaliado em USD 3,77 bilhões em 2025 e estima-se que cresça de USD 3,99 bilhões em 2026 para atingir USD 5,31 bilhões até 2031, a um CAGR de 5,88% durante o período de previsão (2026-2031). A robusta atividade de comércio eletrônico mantém as linhas de embalagem operando em velocidades recordes, elevando a demanda por agentes de pegajosidade que melhoram o desempenho de adesivos hot-melt e sensíveis à pressão. O investimento em infraestrutura na Índia, no Vietnã e na Indonésia está abrindo saídas de longo prazo para tintas de demarcação viária que incorporam resinas C5 de alto ponto de amolecimento. Simultaneamente, formuladores de adesivos na América do Norte e na Europa estão migrando para graus hidrogenados e de baixo teor de COV (compostos orgânicos voláteis) para produtos de higiene e contato com alimentos, criando um nicho premium que compensa a pressão sobre as margens nos segmentos de commodities. Produtores integrados na Ásia estão adicionando grandes unidades de craqueamento e resina que comprimem os preços regionais, mas também expandem a base de clientes endereçável para graus especiais.

Principais Conclusões do Relatório

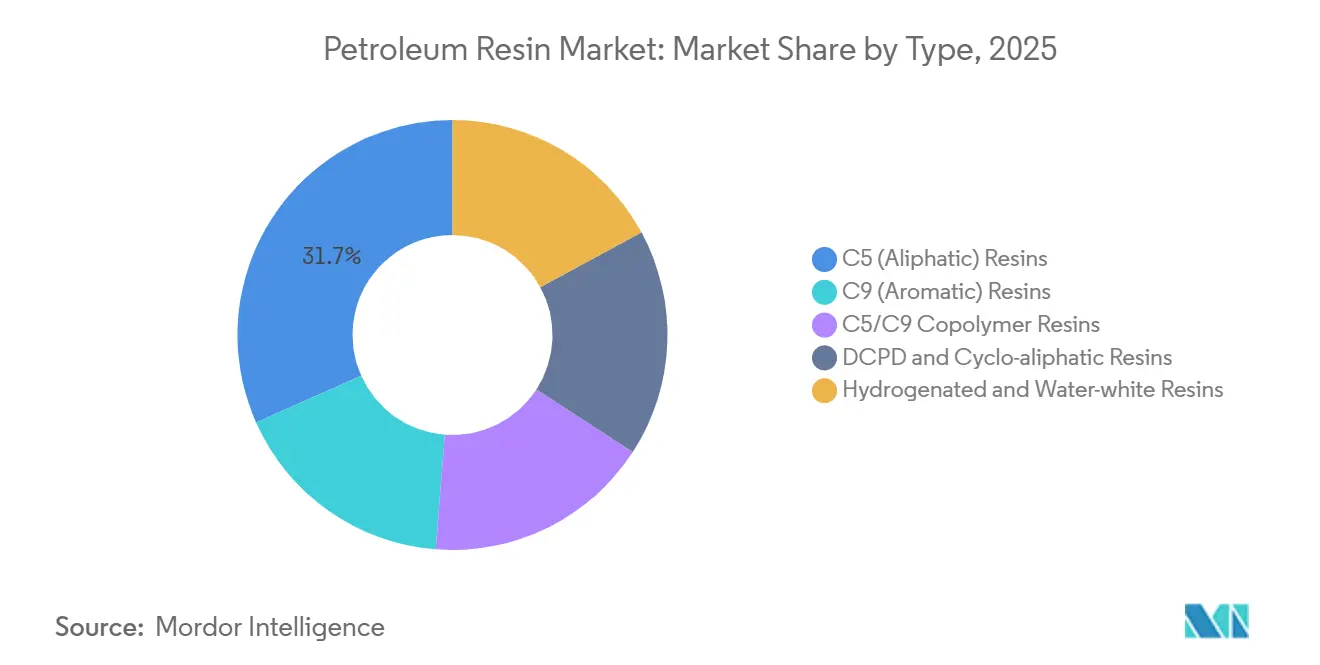

- Por tipo, as resinas C5 (alifáticas) lideraram com 31,67% de participação na receita em 2025; resinas hidrogenadas e water-white têm projeção de expansão a um CAGR de 6,63% durante o período de previsão (2026-2031).

- Por aplicação, os adesivos hot-melt representaram 27,72% da participação do mercado de Resina de Petróleo em 2025, enquanto tintas de impressão e filmes de embalagem flexível avançam a um CAGR de 6,90% durante o período de previsão (2026-2031).

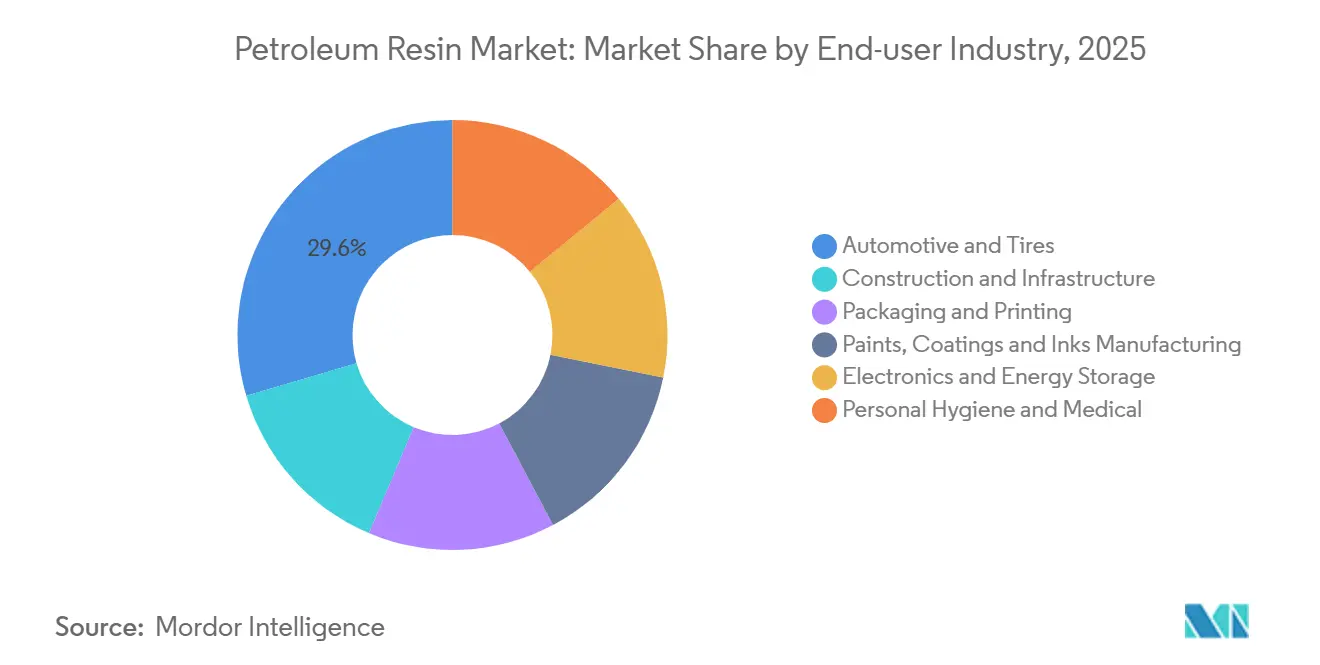

- Por indústria do usuário final, automotivo e pneus capturaram 29,56% da receita de 2025, enquanto eletrônicos e armazenamento de energia devem registrar o maior CAGR projetado de 6,72% durante o período de previsão (2026-2031).

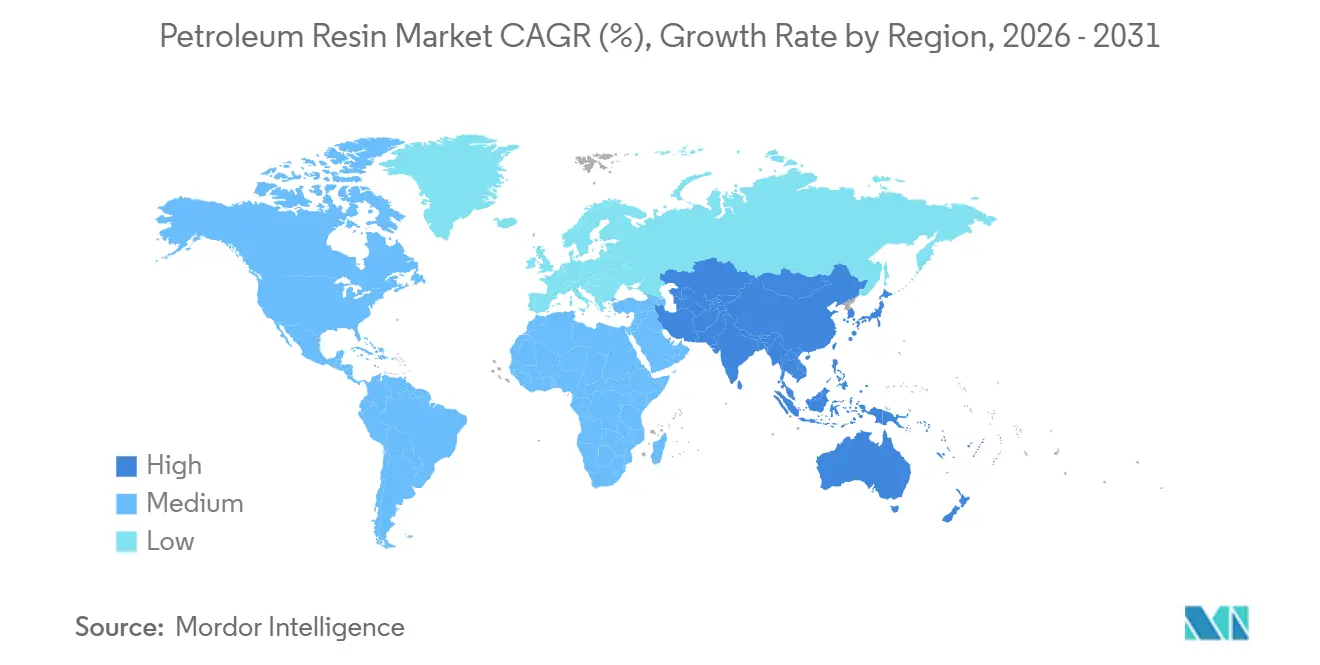

- Por geografia, a Ásia-Pacífico deteve 45,63% da participação na receita de 2025, e espera-se que essa participação da região cresça a um CAGR de 6,88% durante o período de previsão (2026-2031).

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Resina de Petróleo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda impulsionada pelo comércio eletrônico por adesivos sensíveis à pressão e hot-melt | +1.2% | Global, mais forte na Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Expansão de infraestrutura no Sul e Sudeste Asiático | +0.9% | Índia, Vietnã, Tailândia, Indonésia | Médio prazo (2-4 anos) |

| Expansão de capacidade por produtores asiáticos reduzindo preços de resina | +0.8% | China, Coreia do Sul com efeitos globais | Médio prazo (2-4 anos) |

| Migração para graus hidrogenados e de baixo teor de COV | +0.7% | América do Norte, União Europeia, Ásia orientada à exportação | Longo prazo (≥ 4 anos) |

| Uso de agentes de pegajosidade de resina de petróleo em ligantes de ânodo para baterias de veículos elétricos | +0.5% | China, Coreia do Sul, Estados Unidos | Longo prazo (≥ 4 anos) |

| Comercialização de reciclagem avançada de C5 misto | +0.3% | América do Norte, locais piloto da União Europeia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente de Adesivos Sensíveis à Pressão e Hot-Melt

Os volumes de encomendas gerados pelas cadeias de compras online, juntamente com linhas de embalagem de alta velocidade que dependem de sistemas hot-melt formulados com agentes de pegajosidade de hidrocarbonetos. Copolímeros C5/C9 hidrogenados water-white mantêm a pegajosidade em filmes recicláveis mais finos, ao mesmo tempo que minimizam cor e odor[1]Exxon Mobil Chemical, "Escorez Tackifier Resins," exxonmobilchemical.com. Estudos de resistência ao descascamento em adesivos sensíveis à pressão à base de copolímero de bloco de estireno confirmam que as frações C9 ricas em aromáticos aumentam a estabilidade térmica em quase 50°C nas cargas comuns de 40-60 phr. À medida que o comércio eletrônico se expande globalmente, esses ganhos de desempenho superam as oscilações de preço das matérias-primas para os conversores que valorizam o tempo de atividade e a estética das embalagens.

Expansão da Infraestrutura no Sul e Sudeste Asiático

As tintas termoplásticas de demarcação viária na Índia, na Tailândia e no Vietnã utilizam resinas C5 a 10-22% em peso para garantir cura rápida e adesão ao asfalto sob o calor tropical. O fornecedor chinês Guangdong Bole exporta uma produção de 200 toneladas por dia que atende aos padrões AASHTO M249 e BS 3262, ilustrando a escala transfronteiriça e a diversidade de especificações. Os programas governamentais de rodovias em toda a ASEAN estão programados para adicionar milhares de quilômetros de faixas nesta década, ancorando um consumo consistente mesmo quando os ciclos automotivos ou de bens de consumo desaceleram.

Expansão de Capacidade pelos Produtores da Ásia-Pacífico

A agenda de "petróleo para produtos químicos" da China canaliza correntes de refinaria para polímeros de alto valor, e a Sinopec elevou a produção de resina sintética em 9,71% em relação ao ano anterior, para 22,04 milhões de toneladas em 2025. O complexo de resinas de alto desempenho da primeira fase da Zhejiang Petrochemical adicionou novas linhas de LDPE/EVA, ABS e PMMA no final de 2025, melhorando a disponibilidade regional de matérias-primas utilizadas pelas plantas de agentes de pegajosidade a jusante. A maior oferta reduz os preços à vista, permitindo que os formuladores substituam ésteres de terpeno ou colofônia mais caros em aplicações sensíveis ao preço.

Migração para Graus Hidrogenados e de Baixo Teor de COV

As regras de COV da União Europeia que entraram em vigor em meados de 2026 apertam os limites em todas as classes de adesivos, direcionando os conversores para resinas totalmente hidrogenadas que eliminam os aromáticos residuais. A série NOVARES pure da Rain Carbon oferece clareza water-white e se qualifica para contato direto com a pele em fraldas e produtos femininos. Os custos de retrofit de hidrogenação acrescentam USD 2-5 milhões por linha, mas os prêmios de 15-25% para graus de contato com alimentos justificam o investimento para fornecedores que visam mercados regulamentados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos voláteis de matérias-primas de petróleo bruto e nafta | -1.1% | Global, mais agudo na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Regulamentações mais rígidas de COV e odor | -0.6% | Aplicação na América do Norte e na União Europeia | Médio prazo (2-4 anos) |

| Crescente concorrência de agentes de pegajosidade de terpeno e colofônia de base biológica | -0.4% | União Europeia, América do Norte; Ásia emergente | Longo prazo (≥ 4 anos) |

| Risco geopolítico nas rotas marítimas do Oriente Médio | -0.3% | Ásia-Pacífico dependente de importações | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Custos Voláteis de Petróleo Bruto e Nafta

A nafta à vista disparou para quase USD 1.000/tonelada em março de 2026 após a interrupção do transporte marítimo pelo Estreito de Ormuz, forçando os craqueadores asiáticos a reduzir as taxas abaixo de 60% de utilização[2]Agência Internacional de Energia, "Relatório do Mercado de Petróleo de Abril de 2026," iea.org. Os produtores de resina sem integração a montante viram as margens contrair 5-8% à medida que as frações C5/C9 se tornaram escassas, sublinhando a vantagem das refinarias com flexibilidade de alimentação que podem alternar para etano ou butano quando necessário.

Regras Rígidas de COV e Odor

As diretivas da União Europeia em vigor em meados de 2026 introduziram limites rigorosos que muitos adesivos à base de solvente não conseguem cumprir sem agentes de pegajosidade hidrogenados e de baixo odor. Os desembolsos de capital para hidrogenação e o custo contínuo de certificação por terceiros pesam mais sobre os pequenos produtores regionais, acelerando a transferência de participação de mercado para fornecedores de resina globalmente integrados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Graus Hidrogenados Capturam o Segmento Premium Enquanto as Resinas C5 Defendem o Volume

As resinas alifáticas C5 mantiveram uma participação de 31,67% no mercado de resina de petróleo em 2025, refletindo sua acessibilidade e compatibilidade com borracha natural e sintética. As resinas hidrogenadas e water-white, embora menos volumosas, registram um CAGR acelerado de 6,63% para o período de previsão (2026-2031), pois os conversores de higiene e contato com alimentos preferem perfis sem odor que atendem aos limites de MOAH/MOSH. Os produtores sem capacidade de hidrogenação correm o risco de perder esse corredor de crescimento, particularmente na Europa, onde a legislação de COV restringe o conjunto endereçável para resinas C9 ricas em aromáticos.

As resinas DCPD de alto Tg, como a LX-3100, estão abrindo novos caminhos em pneus para veículos elétricos, proporcionando ganhos de resistência ao rolamento fundamentais para estender a autonomia da bateria. Os copolímeros C5/C9 continuam sendo os agentes de pegajosidade mais utilizados para adesivos hot-melt de embalagem, equilibrando cor clara com coesão melhorada. As resinas cicloalifáticas especiais extraídas de correntes de DCPD de refinaria ocupam um nível premium graças à estabilidade térmica que supera os pontos de amolecimento de anel e bola de 135°C, atendendo a fitas especiais e aplicações de mascaramento em alta temperatura.

Por Aplicação: Tintas de Impressão Superam Adesivos Hot-Melt na Redução do Peso do Substrato

Os adesivos hot-melt ocuparam o topo da pirâmide de demanda com 27,72% em 2025, impulsionados pela selagem de caixas de papelão ondulado e pela marcenaria. No entanto, as impressoras que buscam filmes mais leves e de material único estão direcionando um CAGR projetado de 6,90% para usos de tinta e embalagem flexível, o que poderia elevar esse grupo a um quarto do consumo total até 2031. Os fabricantes de resina que atendem a esse segmento devem adaptar a distribuição de peso molecular que proporciona molhabilidade equilibrada e dispersão de pigmento sem comprometer a resistência da ligação de laminação.

Os adesivos sensíveis à pressão continuam a fazer a transição para construções ricas em polímeros, onde os agentes de pegajosidade ajustam o descascamento e o cisalhamento em abas de fraldas e drapes médicos. As tintas de demarcação viária, impulsionadas pelas construções de rodovias da ASEAN, continuam sendo um destino de volume estável para resinas C5 de ponto de amolecimento médio, cuja vantagem de preço sobre as alternativas de terpeno se amplia sempre que o petróleo bruto recua. A composição de borracha, particularmente a pegajosidade do estoque de pneus verdes, ainda consome tonelagem apreciável, mas enfrenta ganhos de eficiência que limitam a carga de resina por pneu.

Por Indústria do Usuário Final: Eletrônicos e Armazenamento de Energia em Alta Enquanto o Setor Automotivo Amadurece

Automotivo e pneus representaram 29,56% do consumo de 2025, mas o segmento agora acompanha a estabilização das montagens globais de veículos. Por outro lado, a montagem de semicondutores, as plantas de baterias para veículos elétricos e a colagem de módulos fotovoltaicos sustentam um CAGR de 6,72% durante o período de previsão (2026-2031) para eletrônicos e armazenamento de energia. O tamanho do mercado de resina de petróleo direcionado a esses segmentos de manufatura avançada tem previsão de triplicar sua base de 2025 até 2031. Os conversores buscam agentes de pegajosidade de baixa impureza iônica que sustentam a integridade dielétrica e os ciclos térmicos, recompensando os fornecedores com controle rigoroso do processo.

Os selantes e revestimentos de construção flutuam com os inícios de obras habitacionais, mas permanecem críticos nas economias emergentes onde a urbanização ainda impulsiona o consumo de cimento. Os conversores de higiene mantêm fidelidade aos graus hidrogenados para desempenho sem odor, mantendo um fluxo de receita estável que confere poder de precificação aos fornecedores totalmente certificados.

Análise Geográfica

A Ásia-Pacífico comanda 45,63% da demanda global e deve entregar o ritmo de expansão mais rápido de 6,88% durante o período de previsão (2026-2031), à medida que os investimentos em mega-refinarias na China desbloqueiam abundantes correntes de C5 e C9. As redes de rodovias expressas apoiadas pelo governo na Índia e na ASEAN criam licitações recorrentes para tinta termoplástica de demarcação viária, ancorando um uso final resiliente mesmo quando a manufatura orientada à exportação desacelera. Os grandes grupos chineses integrados utilizam os excedentes locais de frações leves para praticar preços abaixo das importações, obrigando os produtores estrangeiros a se diferenciar em pureza e conformidade regulatória.

A América do Norte aproveita a vantagem de custo do etano que protegeu as margens durante o pico de nafta de 2026. As adições recentes em Baytown fornecem polímeros de desempenho que se integram perfeitamente com agentes de pegajosidade de hidrocarbonetos, impulsionando a demanda a jusante cativa. Os mandatos agressivos de reciclagem de plásticos pós-consumo ampliam o acesso a frações C5 circulares, alinhando as credenciais de sustentabilidade com as metas corporativas de carbono.

O crescimento europeu fica abaixo da média global devido à atividade industrial moderada e aos limites mais rígidos de COV que aumentam os custos de conformidade. No entanto, as resinas hidrogenadas premium obtêm margens atraentes, e os fornecedores que atendem às restrições EN 71 e REACH defendem sua participação contra importações de menor preço. O Oriente Médio e África e a América Latina permanecem incipientes, mas demonstram potencial de crescimento onde as atualizações de refinarias, como a conversão da Samref em um complexo petroquímico, prometem reservas de matérias-primas localizadas que encurtam as cadeias logísticas.

Cenário Competitivo

O mercado de Resina de Petróleo é fragmentado. A pressão de consolidação se intensificará quando a atual onda de capacidade na Ásia encontrar um crescimento moderado do PIB. Produtores menores e independentes que carecem tanto de capacidade de hidrogenação quanto de capacidade híbrida biológica podem se tornar alvos de aquisição ou sair completamente, empurrando o mercado para uma concentração ligeiramente maior até o final da década.

Líderes da Indústria de Resina de Petróleo

Exxon Mobil Corporation

Eastman Chemical Company

Kolon Industries Inc.

TotalEnergies

Idemitsu Kosan Co.,Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Janeiro de 2026: Em seu Formulário 10-K para o ano fiscal de 2025, a Exxon Mobil Corporation divulgou que triplicou a capacidade de mistura de resina Proxxima e planeja escalar a produção para 200.000 toneladas anuais até 2030. A Proxxima, uma resina termofixante de poliolefina, é projetada para aplicações como construção, revestimentos e transporte.

- Dezembro de 2025: Exxon Mobil Corporation, Saudi Aramco e Samref assinaram um acordo para atualizar a refinaria Samref em Yanbu, Arábia Saudita, em um complexo petroquímico integrado. O projeto visa melhorar a produção de destilados de alta qualidade e produtos químicos, melhorar a eficiência energética e reduzir as emissões. Isso pode resultar em um aumento na produção de resina de petróleo.

Escopo do Relatório Global do Mercado de Resina de Petróleo

A resina de petróleo (resina de hidrocarboneto) é uma resina termoplástica derivada de subprodutos do craqueamento de petróleo, amplamente utilizada como agente de pegajosidade, ligante e modificador em adesivos, revestimentos, tintas de impressão e borracha.

O mercado de Resina de Petróleo é segmentado por tipo, aplicação, indústria do usuário final e geografia. Por tipo, o mercado é segmentado em resinas C5 (alifáticas), resinas C9 (aromáticas), resinas copolímero C5/C9, resinas DCPD e cicloalifáticas, e resinas hidrogenadas e water-white. Por aplicação, adesivos sensíveis à pressão, adesivos hot-melt, composição de borracha e pneus, tintas de demarcação viária e revestimentos industriais, tintas de impressão e filmes de embalagem flexível, e ligantes para baterias de veículos elétricos. Por indústria do usuário final, o mercado é segmentado em construção e infraestrutura, automotivo e pneus, embalagem e impressão, fabricação de tintas, revestimentos e tintas de impressão, eletrônicos e armazenamento de energia, e higiene pessoal e médico. O relatório também cobre o tamanho do mercado e as previsões para resina de petróleo em 17 países nas principais regiões. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD).

| Resinas C5 (Alifáticas) |

| Resinas C9 (Aromáticas) |

| Resinas Copolímero C5/C9 |

| Resinas DCPD e Cicloalifáticas |

| Resinas Hidrogenadas e Water-White |

| Adesivos Sensíveis à Pressão |

| Adesivos Hot-Melt |

| Composição de Borracha e Pneus |

| Tintas de Demarcação Viária e Revestimentos Industriais |

| Tintas de Impressão e Filmes de Embalagem Flexível |

| Ligantes para Baterias de Veículos Elétricos |

| Construção e Infraestrutura |

| Automotivo e Pneus |

| Embalagem e Impressão |

| Fabricação de Tintas, Revestimentos e Tintas de Impressão |

| Eletrônicos e Armazenamento de Energia |

| Higiene Pessoal e Médico |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | Resinas C5 (Alifáticas) | |

| Resinas C9 (Aromáticas) | ||

| Resinas Copolímero C5/C9 | ||

| Resinas DCPD e Cicloalifáticas | ||

| Resinas Hidrogenadas e Water-White | ||

| Por Aplicação | Adesivos Sensíveis à Pressão | |

| Adesivos Hot-Melt | ||

| Composição de Borracha e Pneus | ||

| Tintas de Demarcação Viária e Revestimentos Industriais | ||

| Tintas de Impressão e Filmes de Embalagem Flexível | ||

| Ligantes para Baterias de Veículos Elétricos | ||

| Por Indústria do Usuário Final | Construção e Infraestrutura | |

| Automotivo e Pneus | ||

| Embalagem e Impressão | ||

| Fabricação de Tintas, Revestimentos e Tintas de Impressão | ||

| Eletrônicos e Armazenamento de Energia | ||

| Higiene Pessoal e Médico | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de resina de petróleo em 2031?

O tamanho do Mercado de Resina de Petróleo foi avaliado em USD 3,77 bilhões em 2025 e estima-se que cresça de USD 3,99 bilhões em 2026 para atingir USD 5,31 bilhões até 2031, a um CAGR de 5,88% durante o período de previsão (2026-2031).

Qual região crescerá mais rapidamente até 2031?

A Ásia-Pacífico deve se expandir a um CAGR de 6,88% durante o período de previsão (2026-2031) devido aos gastos com infraestrutura e à nova capacidade de resina.

Por que as resinas hidrogenadas estão ganhando popularidade?

As regulamentações de baixo teor de COV e as aplicações de higiene favorecem os graus water-white e sem odor, obtidos apenas por meio de hidrogenação.

Como as tendências do comércio eletrônico estão influenciando a demanda?

Volumes maiores de encomendas exigem adesivos sensíveis à pressão e hot-melt que dependem de agentes de pegajosidade de hidrocarbonetos para uma colagem rápida e limpa.

Página atualizada pela última vez em: