Tamanho e Participação do Mercado de Upstream de Petróleo e Gás da Tailândia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

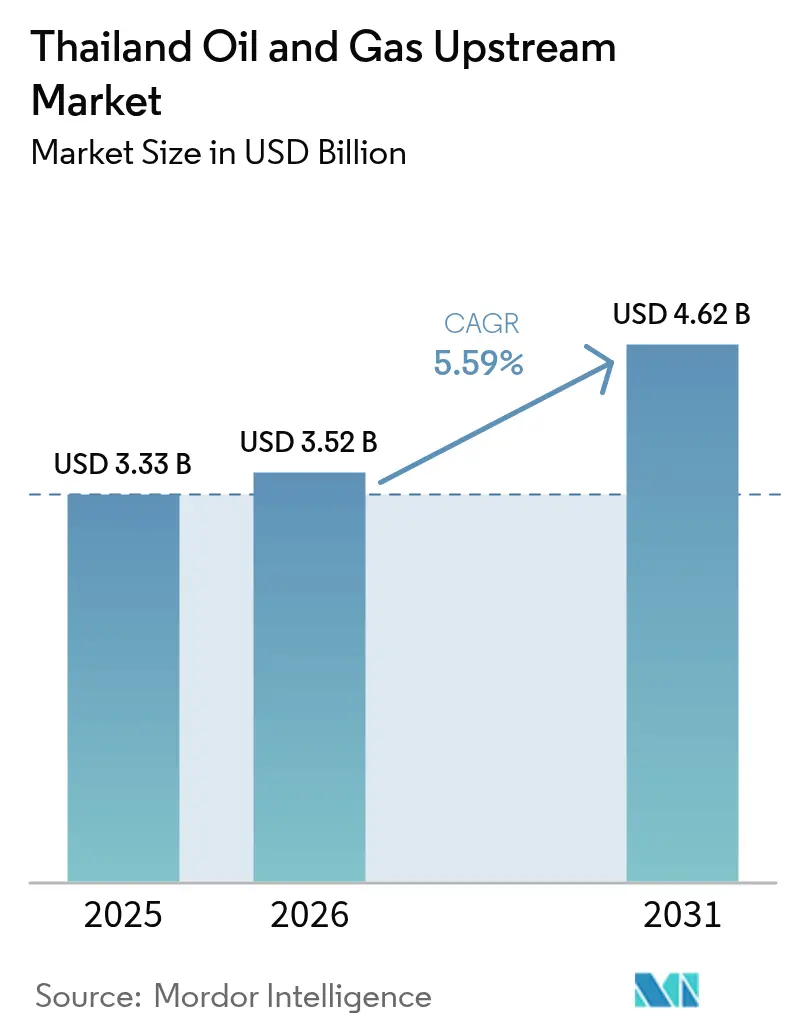

| Tamanho do mercado no ano base (2025) | 3.33 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.52 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.62 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.59% CAGR |

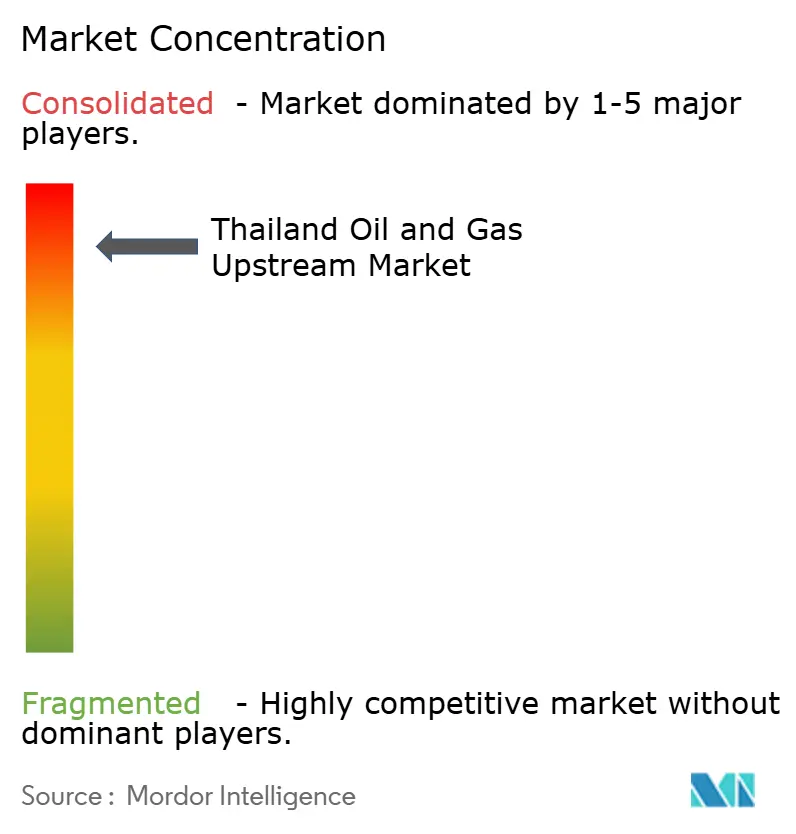

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Upstream de Petróleo e Gás da Tailândia pela Mordor Intelligence

O tamanho do Mercado de Upstream de Petróleo e Gás da Tailândia foi avaliado em USD 3,33 bilhões em 2025 e estima-se que cresça de USD 3,52 bilhões em 2026 para atingir USD 4,62 bilhões até 2031, a uma CAGR de 5,59% durante o período de previsão (2026-2031).

O aumento da produção doméstica de gás proveniente dos agrupamentos de Erawan e Bongkot, os termos fiscais flexíveis de contratos de partilha de produção e os projetos-piloto de CCS apoiados pelo governo ancoram conjuntamente a trajetória de crescimento. As flutuações no preço do GNL em 2024 ampliaram a diferença de custo do gás importado em comparação com a produção doméstica, incentivando os operadores a acelerar projetos com períodos de retorno mais curtos. Ao mesmo tempo, perspectivas em águas mais profundas e o reprocessamento sísmico habilitado por IA reativaram os gastos com exploração, e políticas mais rígidas de segurança energética estão elevando os projetos de upstream domésticos de ativos puramente comerciais a pilares da estratégia nacional. Os líderes de mercado estão canalizando capital para atualizações em campos maduros, conexões submarinas e infraestrutura de gestão de carbono, impulsionando coletivamente volumes incrementais a custos unitários mais baixos.

Principais Conclusões do Relatório

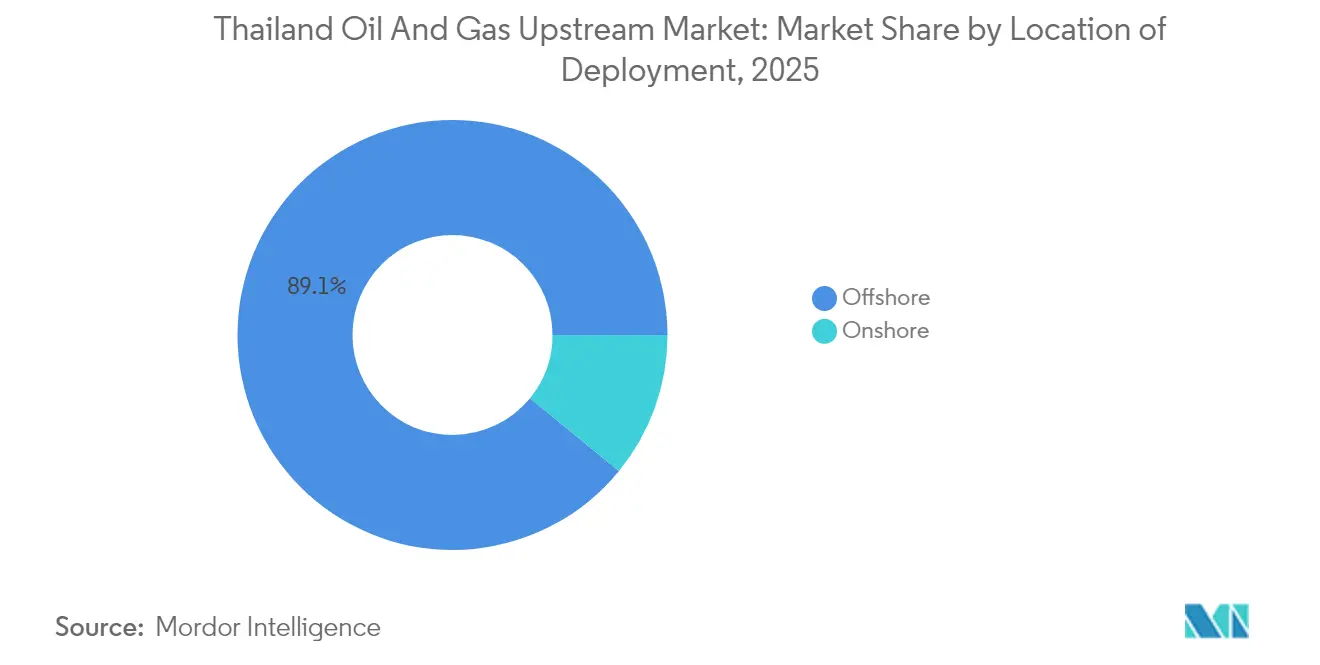

- Por localização de implantação, as operações marítimas detinham uma participação de 89,10% no tamanho do mercado de upstream de petróleo e gás da Tailândia em 2025 e devem avançar a uma CAGR de 5,78% até 2031.

- Por tipo de recurso, o gás natural representou 77,85% da participação do mercado de upstream de petróleo e gás da Tailândia em 2025, enquanto o petróleo bruto deve crescer a uma CAGR de 5,66% até 2031.

- Por tipo de poço, a perfuração convencional capturou 84,60% do tamanho do mercado de upstream de petróleo e gás da Tailândia em 2025; os poços não convencionais estão preparados para uma CAGR de 5,95% até 2031.

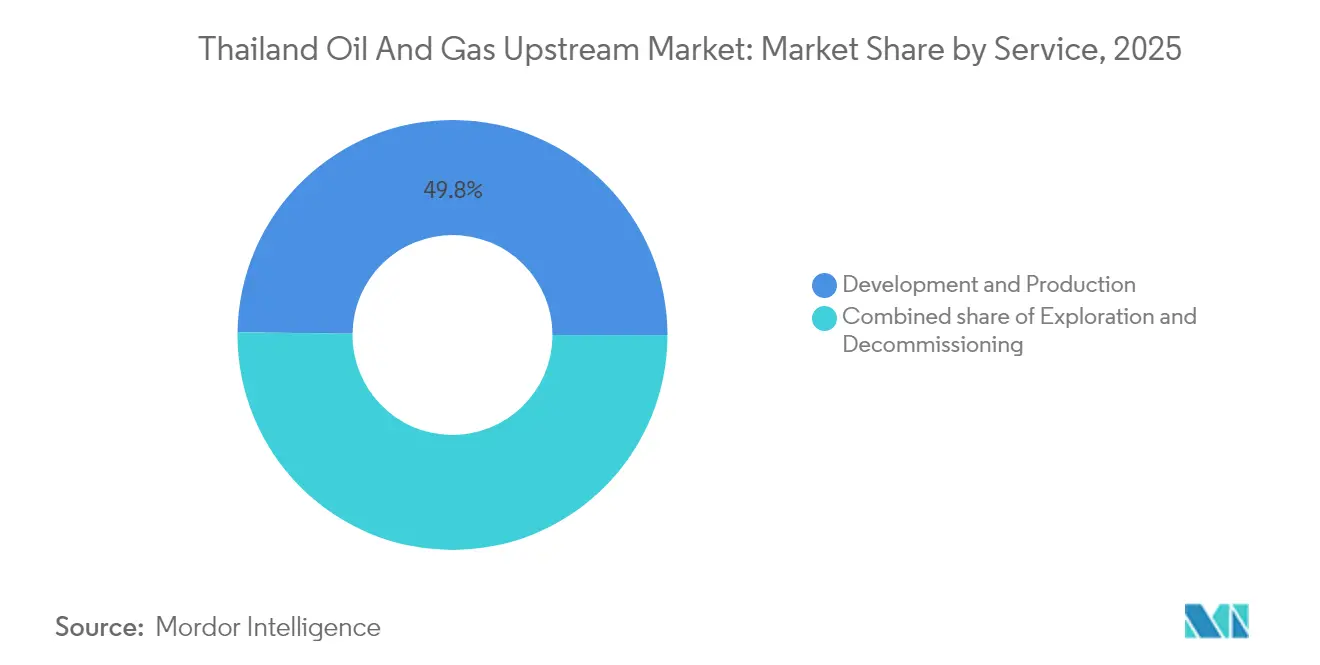

- Por serviço, as atividades de desenvolvimento e produção representaram 49,80% da receita de 2025, enquanto os serviços de exploração estão no caminho certo para uma CAGR de 6,2% até 2031.

- PTTEP, Chevron, TotalEnergies e Mubadala Energy controlaram coletivamente mais de 80% dos volumes nacionais de gás em 2024.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Upstream de Petróleo e Gás da Tailândia

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração dos agrupamentos de gás de Erawan/Bongkot | +1.2% | Blocos marítimos do Golfo da Tailândia | Curto prazo (≤ 2 anos) |

| 24ª e 25ª rodadas de licenciamento mais reformulação do PSC | +0.8% | Nacional (foco terrestre) | Médio prazo (2-4 anos) |

| Volatilidade do preço do GNL impulsionando o upstream doméstico | +0.7% | Nacional com repercussão regional | Curto prazo (≤ 2 anos) |

| Projetos-piloto de CCS/EGR desbloqueando reservas paralisadas | +0.6% | Campos maduros do Golfo da Tailândia | Longo prazo (≥ 4 anos) |

| Reprocessamento sísmico de legado potencializado por IA | +0.5% | Todos os blocos de exploração | Médio prazo (2-4 anos) |

| Conexões modulares de bolsões de gás marginais | +0.4% | Campos satélite do Golfo da Tailândia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração dos Agrupamentos de Gás de Erawan/Bongkot

A PTTEP concluiu a aquisição do portfólio doméstico da Chevron por USD 2,8 bilhões em 2024 e imediatamente iniciou uma campanha de perfuração e atualização de instalações com o objetivo de elevar a produção combinada de Erawan e Bongkot para 800 MMSCFD até 2026.[1]Relações com Investidores, "Apresentação do Quarto Trimestre de 2024," PTTEP, pttep.com O controle integrado reduziu os custos de desenvolvimento por unidade em aproximadamente 15–20% por meio do compartilhamento de ativos de compressão, processamento e logística entre blocos vizinhos. O alinhamento com a política de Preço Único de Gás de Pool da Tailândia assegura margens previsíveis de longo prazo, viabilizando métodos de recuperação melhorada em horizontes mais profundos que podem estender a vida útil do campo em até 10 anos. A unidade de IA e Robótica Ventures da PTTEP implanta drones de manutenção preditiva e sensores de análise de borda que já reduziram o tempo de inatividade não planejado em ambos os complexos.

24ª e 25ª Rodadas de Licenciamento mais Reformulação do PSC

A reformulação regulatória de 2024 introduziu contratos de partilha de produção ao lado das concessões tradicionais, equilibrando a captação de receita estatal com o potencial de ganho dos investidores. Oito blocos concedidos no âmbito da 24ª rodada atraíram USD 2,1 bilhões em gastos comprometidos, enquanto a 25ª rodada liberou 16 áreas terrestres adaptadas para técnicas não convencionais. A estrutura do PSC aumenta a participação governamental durante picos de preço, mas protege os operadores durante as quedas, uma característica especialmente atrativa para campos marginais com margens reduzidas. As aprovações ambientais simplificadas agora incluem cronogramas padronizados, reduzindo o atraso médio no início da exploração em quase 40% em comparação com a prática anterior a 2024.

Volatilidade do Preço do GNL Impulsionando o Upstream Doméstico

O GNL spot asiático oscilou entre USD 8–15/MMBtu em 2024, ampliando a conta de importação de gás da Tailândia e levando os formuladores de políticas a acelerar os desenvolvimentos de campos domésticos. Os operadores responderam priorizando novamente poços de preenchimento em campos maduros e conexões submarinas com retornos de menos de três anos. O portfólio de offtake da PTT se deslocou para contratos de fornecimento doméstico indexados que protegem a exposição a choques globais, ressaltando o valor estratégico dos barris locais mesmo quando os pontos de equilíbrio superam os preços de contratos de GNL de longo prazo.

Projetos-Piloto de CCS/EGR Desbloqueando Reservas Paralisadas

A Tailândia aprovou a legislação completa de armazenamento de carbono em 2024, e o projeto-piloto Arthit da PTTEP visa a injeção de 2,5 milhões de t/a de CO₂ enquanto eleva um adicional de 1,5 TCF de gás por meio de suporte de pressão a partir de 2027.[2]Divisão de Estatística, "Balanço Petrolífero 2024," Departamento de Combustíveis Minerais da Tailândia, dmf.go.th O sucesso estabeleceria modelos de engenharia para mais de 15 campos maduros, potencialmente estendendo sua vida econômica em 10-15 anos e alinhando-se ao compromisso de neutralidade de carbono do país para 2065.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Declínio da produção em campos maduros de águas rasas | -0.9% | Concessões tradicionais do Golfo da Tailândia | Curto prazo (≤ 2 anos) |

| Longos ciclos de AIA e consulta comunitária | -0.6% | Nacional, notadamente terrestre | Médio prazo (2-4 anos) |

| Alto teor de CO₂ em novas descobertas | -0.5% | Blocos em águas profundas do Golfo | Médio prazo (2-4 anos) |

| Fuga de talentos em engenharia de petróleo para energias renováveis | -0.4% | Bangkok e centros regionais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Declínio da Produção em Campos Maduros de Águas Rasas

Os campos tradicionais perfurados entre 1980 e 2010 exibem taxas anuais de declínio de 8–12% à medida que a pressão do reservatório cai.[3]"Workshop de Análise de Declínio de Campo 2024," Seção Tailandesa da Society of Petroleum Engineers, spe.org Embora as atualizações de injeção de água e compressão possam suavizar o declínio, volumes de reposição com boa relação custo-benefício de 200–300 MMCFD por ano ainda são necessários apenas para manter um fornecimento estável. As reservas remanescentes residem em compartimentos mais fechados, exigindo poços horizontais e estimulação seletiva, ambos intensivos em capital sob a inflação atual dos custos de serviços.

Longos Ciclos de AIA e Consulta Comunitária

As avaliações de impacto obrigatórias para projetos marítimos dentro de 12 milhas náuticas da costa atraem revisões de múltiplos grupos de partes interessadas, incluindo pesca, turismo e grupos ambientais.[4]"Diretrizes Nacionais de AIA," Escritório de Política e Planejamento de Recursos Naturais e Meio Ambiente, onep.go.th As aprovações recentes levaram em média 18–24 meses, dobrando os prazos de execução dos projetos em comparação com os pares regionais e prejudicando os cronogramas de fluxo de caixa para pequenas empresas independentes. Os esquemas não convencionais terrestres enfrentam oposição ainda mais ampla, complicando ainda mais as negociações de acesso à superfície.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Localização de Implantação: Dominância Marítima Impulsiona Mudanças Tecnológicas

A área marítima representou 89,10% do tamanho do mercado de upstream de petróleo e gás da Tailândia em 2025 e deve crescer a uma CAGR de 5,78% até 2031. A produção está ancorada nas águas rasas do Golfo, onde a PTTEP integra Bongkot, Erawan e Arthit por meio de dutos entre campos e trens compartilhados de processamento de gás, reduzindo assim as despesas operacionais unitárias (opex). Perspectivas mais profundas que agora entram na fase de avaliação podem inclinar o mercado de upstream de petróleo e gás da Tailândia em direção a sistemas de completação submarina e sondas de posicionamento dinâmico, elevando os requisitos de capex, mas prolongando a vida útil dos ativos.

As perspectivas terrestres, que representam apenas 10,90% da produção atual, se beneficiam do novo regime fiscal do PSC. A exploração se concentra no Planalto de Khorat, onde as formações de areia compacta espelham análogos produtivos em países vizinhos. Embora a infraestrutura fique aquém dos centros costeiros, unidades de processamento modulares e GNL transportado por caminhões poderiam preencher as lacunas de comercialização inicial até que a conectividade por dutos melhore.

Por Tipo de Recurso: A Infraestrutura de Gás Ancora a Cadeia de Valor

O gás natural forneceu 77,85% dos volumes de 2025 graças à demanda de carga base do setor de energia elétrica e aos contratos firmes de offtake com a EGAT. A saturação de longo prazo dos gasodutos e plantas de processamento de gás ao longo da Costa Leste consolida o gás como o definidor de preços para os barris líquidos concorrentes. A perspectiva de CAGR de 5,66% para o petróleo bruto decorre de descobertas em águas mais profundas com cortes de óleo mais elevados e de programas de recuperação secundária em campos maduros com o objetivo de aumentar o rendimento agregado de líquidos. As altas proporções de CO₂ em algumas perspectivas profundas complicam a economia, mas as instalações de CCS previstas poderiam neutralizar essas penalidades e atrair novo capital.

Por Tipo de Poço: Técnicas Convencionais Enfrentam Disrupção Digital

Os poços convencionais retiveram 84,60% da participação do mercado de upstream de petróleo e gás da Tailândia em 2025, entregando taxas iniciais de gás de 15–25 MMCFD em profundidades de água de 30–80 m. Os gêmeos digitais e sensores de fundo de poço em tempo real mantêm os custos de elevação abaixo de USD 1,3 por MMBtu. Os programas não convencionais—ainda com menos de 5% da atividade—registram uma CAGR de 5,95% à medida que os operadores testam perfuração horizontal e métodos de fraturamento otimizados para a mecânica de rochas do Sudeste Asiático. Os primeiros poços-piloto exibiram ganhos de taxa de penetração de 22% após a integração de orientação automatizada de brocas e análise de perfuração por IA.

Por Serviço: Renascimento da Exploração Toma Forma

O trabalho de desenvolvimento e produção capturou 49,80% dos gastos de 2025, refletindo atualizações contínuas de plataformas, adições de compressão e implantações de elevação artificial. No entanto, os serviços de exploração estão crescendo a uma taxa de 6,2% ao ano à medida que dados sísmicos reprocessados e novas áreas de PSC despertam interesse em perspectivas de fronteira. O descomissionamento—ainda em seus estágios iniciais—escalará acentuadamente após 2028, quando mais de 30 plataformas fixas atingirem o fim de sua vida útil de projeto, abrindo licitações para embarcações de içamento pesado e equipamentos de tamponamento e abandono sem sonda adaptados para ambientes de Golfo de águas rasas.

Análise Geográfica

O coração do upstream da Tailândia é a bacia central do Golfo, onde Bongkot, Erawan e Arthit sozinhos fornecem mais de 75% do gás diário. A proximidade com o Corredor Econômico Oriental mantém as tarifas de transporte baixas e facilita a retroalimentação de líquidos de gás processados como matérias-primas petroquímicas. A oeste, a área de desenvolvimento conjunto com Myanmar contribui com aproximadamente 15% do gás do país por meio de dutos de trânsito bilaterais; as recentes turbulências políticas do outro lado da fronteira ressaltam o valor estratégico das reservas controladas pela Tailândia.

As zonas emergentes de águas profundas ao sul dos centros existentes introduzem zonas de pagamento mais espessas, mas também concentrações elevadas de CO₂ que requerem separação in situ ou pós-processamento. Os centros de CCS planejados poderiam absorver economicamente esse CO₂, abrindo o caminho para alvos mais ricos em líquidos e diversificando o mercado de upstream de petróleo e gás da Tailândia. Em terra, o Planalto de Khorat permanece subperfurado. Os dados de inversão sísmica sugerem um potencial de 5–8 TCF de gás compacto; no entanto, os riscos de percepção pública e as restrições no uso da água provavelmente ditarão abordagens-piloto em etapas antes do desenvolvimento de campo completo.

Cenário Competitivo

A PTTEP forneceu mais de 80% do gás da Tailândia em 2024 e operou 15 blocos marítimos, aproveitando o apoio estatal e ativos integrados de midstream para consolidar vantagens de escala. Chevron, TotalEnergies e Mubadala Energy mantêm participações minoritárias, frequentemente como parceiros técnicos em expansões complexas de campos maduros, em vez de líderes em projetos de greenfield. A competição em serviços é mais equilibrada. Schlumberger, Baker Hughes e Halliburton alternam campanhas de perfuração turnkey, enquanto TechnipFMC e Subsea 7 buscam escopos de EPC submarinos vinculados a conexões em águas profundas.

As oportunidades para entrantes de nicho se concentram em tecnologia de gestão de carbono, estimulação de recursos não convencionais e descomissionamento ao final da vida útil. A mudança para PSCs reduz as barreiras de entrada ao permitir estruturas de risco compartilhado que alinham o fluxo de caixa com o desempenho do reservatório, posicionando o setor de upstream de petróleo e gás da Tailândia para uma mistura de operadores mais diversificada após 2027.

Líderes do Setor de Upstream de Petróleo e Gás da Tailândia

PTTEP

Chevron Thailand E&P

Valeura Energy

Mitsui Oil Exploration (MOECO)

Mubadala Energy Thailand

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A PTTEP assegura uma participação de 50% no Bloco A-18 da Área de Desenvolvimento Conjunto Malásia–Tailândia (MTJDA), um movimento fundamental para reforçar a segurança energética da Tailândia e impulsionar o crescimento da empresa.

- Julho de 2025: A Valeura Energy Inc. assinou um Acordo de Farm-in com a PTT Exploration and Production Plc. Por meio de sua subsidiária, PTTEP Energy Development Company Limited, a PTT visa garantir uma participação de 40% nos Blocos G1/65 e G3/65 do Golfo da Tailândia marítimo.

- Janeiro de 2025: O Ministério de Energia da Tailândia (MOE) iniciou sua 25ª rodada de licitações para exploração e produção de petróleo. Esta última rodada apresenta nove blocos terrestres de greenfield, com sete localizados no nordeste da Tailândia e dois na região central, cobrindo uma vasta área de mais de 33.000 km².

- Novembro de 2024: A Valeura Energy Inc. concluiu uma campanha de perfuração de preenchimento no campo Jasmine, localizado na Licença B5/27, que opera com 100% de participação de trabalho, no Golfo da Tailândia marítimo.

Escopo do Relatório do Mercado de Upstream de Petróleo e Gás da Tailândia

O relatório do mercado de upstream de petróleo e gás tailandês inclui:

| Terrestre |

| Marítimo |

| Petróleo Bruto |

| Gás Natural |

| Convencional |

| Não Convencional |

| Exploração |

| Desenvolvimento e Produção |

| Descomissionamento |

| Por Localização de Implantação | Terrestre |

| Marítimo | |

| Por Tipo de Recurso | Petróleo Bruto |

| Gás Natural | |

| Por Tipo de Poço | Convencional |

| Não Convencional | |

| Por Serviço | Exploração |

| Desenvolvimento e Produção | |

| Descomissionamento |

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de upstream de petróleo e gás da Tailândia?

Era de USD 3,52 bilhões em 2026 e deve subir para USD 4,62 bilhões até 2031.

Com que rapidez se espera que a produção marítima cresça?

Os volumes marítimos devem aumentar a uma CAGR de 5,78% até 2031 à medida que projetos em águas mais profundas e de conexão entram em operação.

Qual tipo de recurso domina o portfólio de upstream da Tailândia?

O gás natural fornece 77,85% da produção, impulsionado por contratos de offtake de longo prazo com geradores de energia elétrica.

Quais mudanças fiscais foram introduzidas nas últimas rodadas de licenciamento?

A 24ª e a 25ª rodadas adicionaram contratos de partilha de produção que equilibram a participação governamental com os incentivos aos investidores.

Como a Tailândia está abordando os reservatórios com alto teor de CO₂?

Os projetos-piloto comerciais de CCS, começando com o campo Arthit em 2027, injetarão CO₂ capturado para melhorar a recuperação enquanto armazenam as emissões.

Quem lidera o setor de upstream doméstico?

A PTTEP comanda mais de 80% da produção nacional de gás e detém a operação de 15 blocos marítimos.

Página atualizada pela última vez em: