Tamanho e Participação do Mercado de Downstream de Petróleo e Gás da Tailândia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

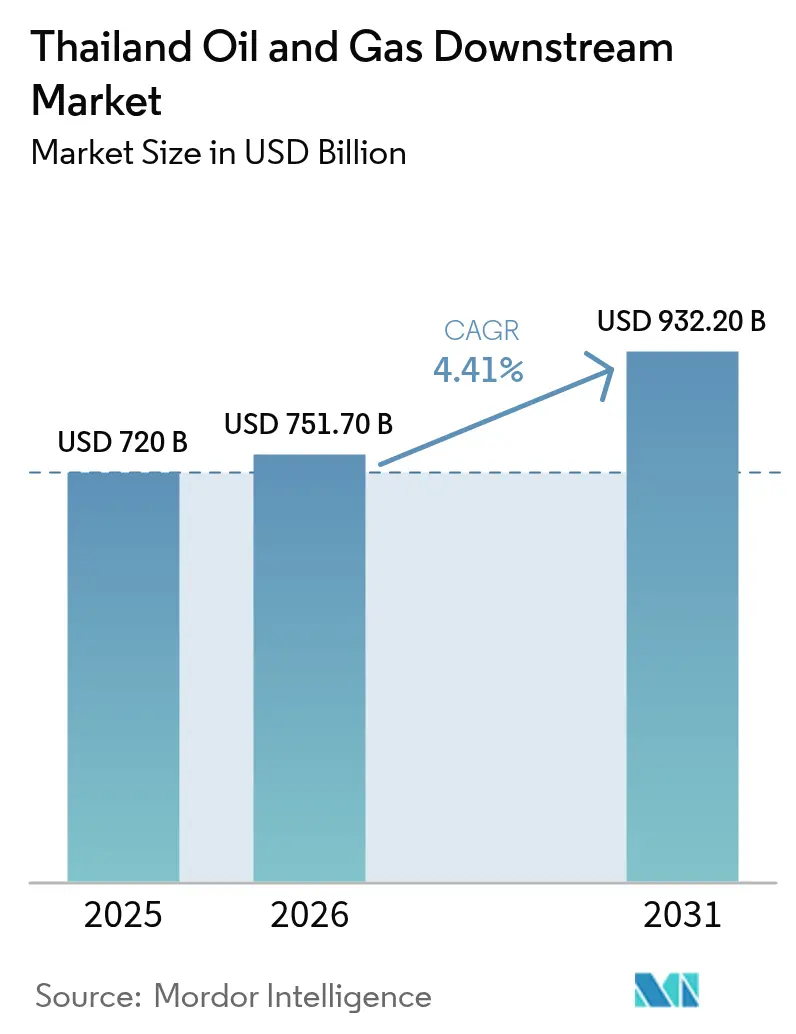

| Tamanho do mercado no ano base (2025) | 720 Bilhões de dólares |

| Tamanho do Mercado (2026) | 751.7 Bilhões de dólares |

| Tamanho do Mercado (2031) | 932.2 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.41% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Downstream de Petróleo e Gás da Tailândia pela Mordor Intelligence

O tamanho do Mercado de Downstream de Petróleo e Gás da Tailândia deverá crescer de USD 720 milhões em 2025 para USD 751,7 milhões em 2026 e está previsto para atingir USD 932,2 milhões até 2031 a uma CAGR de 4,41% no período 2026-2031.

A retomada do turismo, o constante crescimento logístico do comércio eletrônico e as políticas de combustíveis limpos apoiadas pelo governo sustentam este caminho de crescimento moderado, porém resiliente. As refinarias integradas já estão otimizando as taxas de utilização para capturar a recuperação da demanda por combustível de aviação e gasolina, enquanto as unidades petroquímicas com flexibilidade de matéria-prima estão se redirecionando para produtos químicos especiais de maior margem. Os ventos favoráveis das políticas, como as especificações de combustível Euro-5 e um imposto nacional sobre o carbono, estão configurados para elevar os prêmios dos produtos e recompensar os operadores que modernizarem suas unidades de dessulfurização e aumento de octanagem. Ao mesmo tempo, redes de varejo digitalizadas com baias de carregamento para veículos elétricos e aplicativos de fidelidade baseados em dados estão ampliando as fontes de receita além do combustível e isolando parcialmente as margens contra os ventos contrários da eletrificação a longo prazo.

Principais Conclusões do Relatório

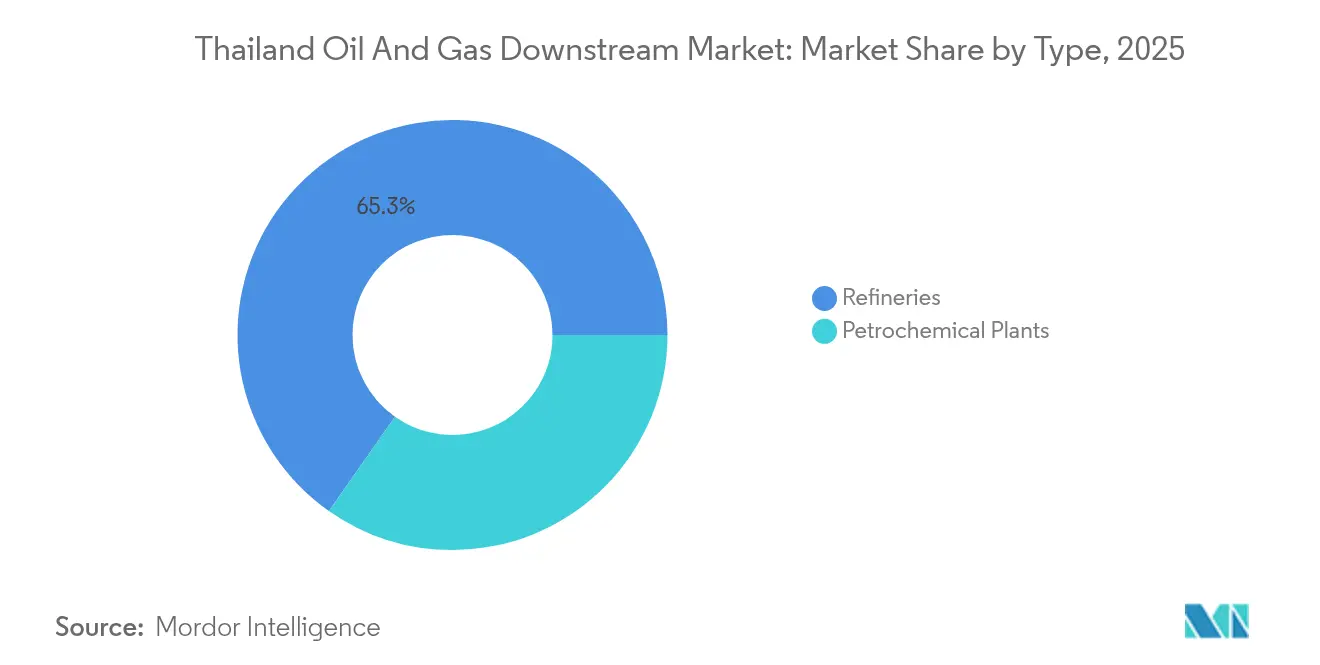

- Por tipo, as refinarias detinham 65,25% da participação do mercado de downstream de petróleo e gás da Tailândia em 2025, enquanto as plantas petroquímicas estão projetadas para registrar a taxa de crescimento mais rápida de 4,85% até 2031.

- Por tipo de produto, os produtos de petróleo refinado respondiam por 69,80% do tamanho do mercado de downstream de petróleo e gás da Tailândia em 2025; os petroquímicos estão preparados para acelerar a uma CAGR de 5,08% até 2031.

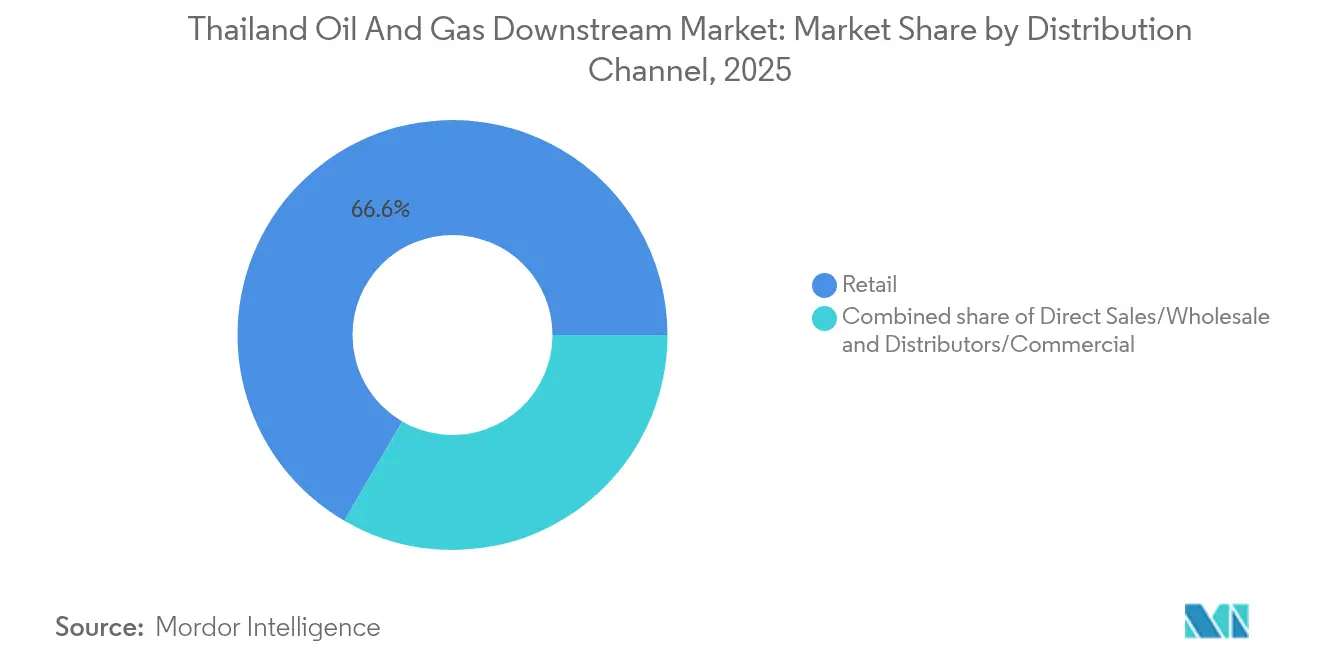

- Por canal de distribuição, as redes de varejo detinham 66,60% do tamanho do mercado de downstream de petróleo e gás da Tailândia em 2025, enquanto distribuidores e vendas comerciais estão previstos para avançar a uma CAGR de 4,62% de 2026 a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Downstream de Petróleo e Gás da Tailândia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Recuperação gradual da demanda interna por produtos refinados com o retorno do turismo e a expansão da logística do comércio eletrônico | +1.2% | Corredores de Bangcoc, Phuket e Chiang Mai | Curto prazo (≤ 2 anos) |

| Modernizações para combustíveis Euro-5/limpos desbloqueando margens mais altas após 2026 | +0.9% | Região Metropolitana de Bangcoc | Médio prazo (2-4 anos) |

| Plano Nacional de Petróleo 2025: implantação gradual do imposto sobre o carbono acelerando projetos de eficiência em refinarias | +0.7% | Clusters industriais de Map Ta Phut e Rayong | Médio prazo (2-4 anos) |

| Digitalização acelerada da rede de postos de serviço (carregadores para veículos elétricos e plataformas de varejo) impulsionando a lucratividade do downstream | +0.5% | Centros urbanos em todo o país | Curto prazo (≤ 2 anos) |

| Projetos de flexibilidade de matéria-prima petroquímica (propano/etano) mitigando choques de preço de nafta | +0.4% | Complexos de Map Ta Phut e Rayong | Longo prazo (≥ 4 anos) |

| Investimentos em combustível de aviação sustentável (SAF) criando um novo conjunto de produtos de alto valor | +0.3% | Com ligações de exportação para Singapura | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Recuperação do Turismo Impulsiona a Ressurgência da Demanda por Produtos Refinados

Os embarques de combustível de aviação estão se aproximando dos níveis pré-pandemia à medida que as chegadas internacionais se aproximam da marca dos 40 milhões, revivendo a demanda por gasolina e diesel nos serviços de hospitalidade e logística.[1]Agência Internacional de Energia, "Petróleo 2025 – Perspectiva de Demanda do Sudeste Asiático", iea.org As frotas de comércio eletrônico de última milha acrescentam demanda incremental de diesel para transporte rodoviário em toda a expansão periurbana de Bangcoc, ampliando a janela de utilização para refinarias de média complexidade. Os operadores que reduziram o processamento durante a pandemia estão agora executando paradas programadas antecipadas para maximizar a disponibilidade durante a alta temporada de 2025-2026. Em comparação com os pares onde as viagens de entrada ficam para trás, o mercado de downstream de petróleo e gás da Tailândia desfruta de uma recuperação de demanda de pioneiro que sustenta as margens de refino. A atual penetração de 10% de veículos elétricos no país permanece baixa demais para impactar significativamente o crescimento agregado dos combustíveis líquidos antes de 2027, criando um colchão de vários anos para as refinarias recuperarem os gastos de capital de modernização.

As Normas Euro-5 Criam um Caminho para a Expansão das Margens

As especificações obrigatórias de gasolina e diesel Euro-5, vigentes a partir de janeiro de 2027, ampliarão a diferença de preço entre suprimentos conformes e não conformes em uma estimativa de 5-15%. Refinarias complexas equipadas com novos trens de atualização de resíduo e dessulfurizadores de alta capacidade podem capturar esse prêmio ao mesmo tempo em que reduzem os passivos do imposto sobre o carbono. A demanda importada de destilados médios de pares da ASEAN não conformes oferece uma saída adicional, posicionando a Tailândia como um hub de exportação de combustíveis limpos. Os cronogramas dos projetos, como o Projeto de Combustível Limpo de 400.000 barris por dia, estão alinhados para entrar em operação antes da aplicação, reforçando assim as economias de escala. Unidades independentes menores enfrentam obstáculos de modernização, acelerando a mudança em direção a super-sites integrados de refino e petroquímica que podem reciclar hidrogênio e processar petróleos mais pesados a um custo marginal menor.

O Plano Nacional de Petróleo 2025 Acelera os Investimentos em Eficiência

A decisão do Gabinete Tailandês de incorporar um imposto sobre carbono de THB 200 por tonelada de CO₂ nas estruturas de impostos especiais de consumo existentes reformulará fundamentalmente as curvas de custo das refinarias a partir de julho de 2025.[2]Governo Real da Tailândia, "Resolução do Gabinete sobre Reforma do Imposto sobre Energia", thaigov.go.th Instalações eficientes com emissões de processo inferiores a 27 kg de CO₂/boe experimentarão apenas uma exposição fiscal marginal, ao passo que ativos de hidrosseparação mais antigos poderão incorrer em uma compressão de EBIT de 10-15% a menos que projetos de mitigação sejam acelerados. A política é neutra em termos de receita para os consumidores, mas canaliza fluxos de caixa previsíveis para fundos nacionais de descarbonização, estimulando a atividade do mercado voluntário de carbono vinculado ao abatimento no downstream. Os agentes integrados estão agrupando a recuperação de gás de tocha, a captura de carbono pré-combustão e os contratos de compra de energia renovável em planos de compensação agrupados, criando vantagens de custo de conformidade antecipadas.

A Transformação Digital Aumenta a Lucratividade do Varejo

Os ecossistemas de pagamento com prioridade para dispositivos móveis e os incentivos governamentais de carteira eletrônica impulsionaram as compras de combustível sem dinheiro para acima de 85%, permitindo que os operadores de postos realizem análises granulares de fidelidade.[3]Nation Thailand, "Digital Fuel Retail Gains Momentum", nationthailand.com Os novos postos principais em Bangcoc e Chiang Mai concentram carregadores rápidos de 150 kW para veículos elétricos, franquias de café e armários para encomendas, elevando as margens brutas sem combustível acima de 35%. Motores de precificação dinâmica ajustam os preços nas bombas a cada três horas, otimizando os volumes em resposta às variações do preço de atacado. O mercado de downstream de petróleo e gás da Tailândia, portanto, vê as redes de varejo se transformando em microssedes de múltiplas energias que fazem a ponte entre a transição da combustão para a eletrificação. Os operadores que capturam dados de telemetria dos veículos estão monetizando percepções com seguradoras e gestores de frotas, criando reservas de receita entre setores que compensam o declínio do consumo de gasolina por veículo após 2030.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Excesso de capacidade petroquímica liderado pela China comprimindo as margens de craqueadores/polímeros | -0.8% | Map Ta Phut e Rayong | Médio prazo (2-4 anos) |

| Aumento dos custos de matéria-prima de gás de pool único comprimindo as margens de GLP e GSP | -0.6% | Instalações dependentes de gás em todo o país | Curto prazo (≤ 2 anos) |

| Medidas de fronteira de carbono (EU CBAM, CORSIA) ameaçando a economia de exportação de combustíveis com alto teor de CO₂ | -0.4% | Refinarias e plantas petroquímicas orientadas para exportação | Médio prazo (2-4 anos) |

| Adoção acelerada de veículos elétricos corroendo a demanda por gasolina mais cedo do que as previsões | -0.5% | Centros urbanos com densas redes de carregamento | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Excesso de Capacidade Petroquímica da China Pressiona as Margens Regionais

Mais de 30 milhões de toneladas por ano (mta) de nova capacidade de etileno chinesa colocada em operação desde 2024 puxou os preços à vista dos monômeros para o quartil inferior da curva de custo global, reduzindo as margens dos craqueadores do Sudeste Asiático para USD 150 por tonelada.[4]The Investor, "China's Petrochemical Push Threatens Regional Margins", theinvestor.co.kr Os operadores tailandeses dependentes de matéria-prima de nafta sofrem pressão desproporcional porque os complexos chineses utilizam rotas baratas de carvão para olefinas ou baseadas em etano, apoiadas por incentivos provinciais. A compressão das margens acelera o giro estratégico em direção a produtos químicos especiais, plásticos de engenharia e integração downstream, onde a elasticidade de preços é menor, aumentando assim a lucratividade. Embora os direitos antidumping temporários ofereçam um alívio limitado, a competitividade a longo prazo depende de retrofit de eficiência energética e flexibilidade de matéria-prima — investimentos já priorizados no roteiro nacional de petroquímica 2023-2027.

As Medidas de Fronteira de Carbono Ameaçam a Competitividade das Exportações

A fase de teste do Mecanismo de Ajuste de Fronteira de Carbono (CBAM) da UE e o esquema de compensação CORSIA da OACI impõem obrigações de reporte de carbono incorporado aos exportadores tailandeses de combustíveis e polímeros a partir de 2026. Na ausência de avaliações de ciclo de vida verificadas por terceiros, as remessas correm o risco de enfrentar taxas de EUR 80-100 por tonelada, que corroem as vantagens de preço. Os refinadores orientados para exportação estão, portanto, acelerando o desenvolvimento de plataformas digitais de MRV e certificação de teor biológico para manter o acesso ao mercado. Embora o mercado de downstream de petróleo e gás da Tailândia ainda desfrute da demanda da ASEAN, a perda das rotas para a UE poderia deixar capacidade ociosa, a menos que os operadores descarbonizem sua produção ou redirecionem volumes para mercados emergentes do Sul Asiático com regras de importação menos rigorosas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Dominância das Refinarias em Meio à Ascensão Petroquímica

As refinarias capturaram 65,25% da participação do mercado de downstream de petróleo e gás tailandês em 2025, à medida que 1,24 milhão de barris por dia de capacidade de destilação instalada atendeu à ressurgência da demanda por combustíveis de mobilidade. O tamanho do mercado de downstream de petróleo e gás da Tailândia para refinarias está projetado para crescer a uma CAGR de 3,68% até 2031, à medida que os prêmios de conformidade com o Euro-5 e os déficits regionais de combustível de aviação sustentam a utilização. As plantas petroquímicas, crescendo a uma CAGR de 4,85%, são sustentadas por investimentos como o programa "3 Steps Plus" da PTT Global Chemical, de USD 4,4 bilhões, que adiciona linhas de poliuretano downstream e de PLA biodegradável. Os sites integrados aproveitam utilitários compartilhados e redes de hidrogênio, reduzindo os custos operacionais em 5-7% e aguçando seu foco estratégico em direção à flexibilidade de alimentação mista. O excesso de capacidade chinês continua sendo o principal vento contrário; no entanto, os complexos tailandeses contra-atacam com nichos de especialidade, incluindo bio-etileno e ABS de alta pureza, que comandam prêmios resilientes.

Uma trilha de diferenciação paralela está se desdobrando em torno da intensidade de carbono. Os novos hidrocraqueadores combinados com unidades de cogeração a gás emitem 12-15% menos CO₂ por barril do que os hidrosseparadores de uma década atrás, amortecendo assim a exposição ao imposto sobre o carbono. Os retrofits que agrupam a recuperação de calor residual e a dessalinização de gases de combustão reduzem ainda mais os custos de conformidade, atraindo empréstimos vinculados a finanças verdes a spreads abaixo da LIBOR. Coletivamente, essas medidas ajudam a sustentar o núcleo de refinarias do mercado de downstream de petróleo e gás tailandês, mesmo à medida que os lucros petroquímicos superam as vendas de combustíveis.

Por Tipo de Produto: Os Combustíveis Refinados Lideram Enquanto os Petroquímicos Aceleram

Os produtos refinados respondiam por 69,80% do tamanho do mercado de downstream de petróleo e gás da Tailândia em 2025, impulsionados pela duplicação da demanda por combustível de aviação em relação às mínimas de 2022 e pela demanda interna de diesel das frotas de comércio eletrônico. Os ventos estruturais favoráveis incluem o aperto regional da qualidade do combustível e os fluxos de exportação pelo oleoduto de Mianmar, que juntos mantêm as margens de refino de destilados médios atrativas até pelo menos 2027. Os petroquímicos, avançando a uma CAGR de 5,08%, estão cada vez mais inclinados para elastômeros de alto valor e resinas de engenharia fornecidas aos clusters de eletrônicos e automotivos do Sudeste Asiático. Operadores como a IRPC elevaram sua capacidade instalada de poliolefinas para 931 kta em meados de 2024, capturando a demanda de polipropileno vinculada às embalagens de bens de consumo.

Os lubrificantes formam um subsetor de nicho, gerando um crescimento estável de dígito médio único por meio de sintéticos premium para frotas de transporte por aplicativo e segmentos industriais de MRO. O combustível de aviação sustentável — embora representasse apenas 0,2% da demanda nacional de combustível de aviação em 2024 — registra a trajetória de crescimento de volume mais rápida, respaldada por acordos de compra com transportadoras regionais sob o CORSIA. O mix de produtos em evolução diversifica os lucros e mitiga as margens brutas de refino voláteis das refinarias, reforçando a mudança do mercado de petróleo e gás da Tailândia em direção a produtos de valor agregado.

Por Canal de Distribuição: As Redes de Varejo Mantêm Vantagens de Escala

Os pontos de venda no varejo capturaram 66,60% do tamanho do mercado de downstream de petróleo e gás da Tailândia em 2025, graças a 13.500 postos de serviço ativos que integram as vendas de combustível em áreas de lojas de conveniência. Pagamentos digitais, aplicativos de fidelidade e venda cruzada de serviços de alimentação aumentaram a contribuição da margem sem combustível para acima de 35% para as principais redes, mitigando a pressão de volumes de gasolina por veículo estagnados ou em declínio após 2028. Distribuidores e vendas a granel comerciais, que estão crescendo a uma CAGR de 4,62%, beneficiam-se do reabastecimento industrial nas zonas do Corredor Econômico Oriental e dos contratos de combustível para mineração nos países vizinhos do Laos e Camboja.

Os canais de atacado focados em combustível para embarcações e entregas de aviação oferecem escala, mas sofrem maior volatilidade de preço à vista, empurrando os comerciantes em direção a acordos de compra de prazo mais longo indexados a swaps de Singapura. Os agentes integrados — proprietários de refinarias, terminais e varejo — otimizam a arbitragem desviando dinamicamente os barris entre os canais com base em sinais de margem. Em conjunto, a diversificação do canal de distribuição reforça a resiliência da receita e sustenta a lucratividade do mercado de downstream de petróleo e gás da Tailândia à medida que a mobilidade se eletrifica.

Análise Geográfica

O leste da Tailândia ancora o mercado de downstream de petróleo e gás tailandês, com Map Ta Phut, Rayong e Sattahip hospedando 75% do processamento de refino e petroquímica do país, graças aos píeres de águas profundas e extensas redes de dutos que se conectam aos vastos centros de demanda de combustível de Bangcoc. O agrupamento da zona reduz os custos logísticos em 18% em comparação com ativos interiores independentes e apoia sinergias de integração em combustíveis, olefinas e aromáticos. As províncias do norte, como Chiang Mai, registram um aumento constante de combustível impulsionado pela mobilidade liderada pelo turismo, embora as bases industriais limitadas mantenham as participações de processamento abaixo de 5%. A Tailândia Central, impulsionada pelos 11 milhões de residentes de Bangcoc e pela maior densidade de veículos da Tailândia, representa mais de 40% da demanda nacional de gasolina, ancorando assim as margens do varejo e sustentando grandes capacidades de terminal.

Os fluxos transfronteiriços aprofundam a relevância geográfica. As exportações por dutos para o Laos e as entregas por caminhões-tanque para o Camboja se traduzem em aproximadamente 85 kbd de consumo de produtos refinados, amortecendo a ciclicidade da demanda interna. No lado das importações, o petróleo bruto entregue pelo Estreito de Málaca expõe o mercado de downstream de petróleo e gás da Tailândia a perturbações no transporte marítimo; por isso, o governo mantém reservas estratégicas de petróleo equivalentes a 180 dias de importações líquidas. A expansão da energia renovável, com o objetivo de atingir 51% da geração até 2037, reduzirá a demanda por óleo combustível no setor elétrico, ao mesmo tempo em que deixará os combustíveis de transporte estruturalmente apertados até que a adoção de veículos elétricos ultrapasse uma participação de frota de 30%, projetada para 2032.

A concentração geográfica também aumenta o escrutínio ambiental. As províncias que hospedam grandes complexos implementaram monitoramento em tempo real de SOx e NOx, vinculando as violações de emissões a restrições imediatas de produção. Os operadores estão cada vez mais garantindo contratos de compra de energia renovável de parques eólicos e solares em Nakhon Ratchasima para reduzir suas emissões de Escopo 2, aproveitando o acesso à rede para tornar suas cadeias de valor mais sustentáveis. As vantagens e restrições combinadas impulsionadas pela geografia criam um cenário matizado no qual o posicionamento estratégico, a redundância de infraestrutura e o engajamento comunitário desempenham um papel crucial na determinação da competitividade a longo prazo.

Panorama regulatório

O mercado downstream da Tailândia opera sob a estrutura de políticas do Ministério da Energia. O Department of Energy Business (DOEB) supervisiona o licenciamento e a conformidade do comércio de combustíveis, enquanto o Energy Policy and Planning Office (EPPO) coordena o planejamento energético nacional. Um pilar político fundamental é a introdução gradual do imposto sobre carbono, apoiada pelo Gabinete, incorporada nas estruturas de imposto especial de consumo a partir de julho de 2025 (200 THB por tonelada de CO2), o que aumentou o valor das atualizações de eficiência de refinaria e da preparação para contabilização de emissões para refinarias e operadores petroquímicos.

A supervisão regulatória se intensificou ainda mais em 2026 por meio de diretrizes do DOEB que moveram a conformidade em direção a relatórios digitais de alta frequência. Em abril de 2026, o DOEB determinou o envio semanal de dados de custo de petróleo bruto, preços de venda de produtos acabados e custo de refino (até o meio-dia de toda sexta-feira), e exigiu relatórios quase em tempo real de dados de vendas e transferência de gasolina, gasohol e diesel, além de uploads de manifestos de transporte por meio do Fuel Transportation Inspection System (Fuel-DM). Paralelamente, o Ministério da Energia abriu audiências públicas em abril de 2026 sobre emendas ao Petroleum Act B.E. 2514 (1971), incluindo disposições ligadas ao compartilhamento de infraestrutura e a uma estrutura de captura e armazenamento de carbono (CCS). Revisões ao National Oil Plan foram confirmadas como em andamento em dezembro de 2025, para refletir mudanças na demanda decorrentes da adoção de veículos elétricos e da crescente demanda de energia de data centers.

Cenário Competitivo

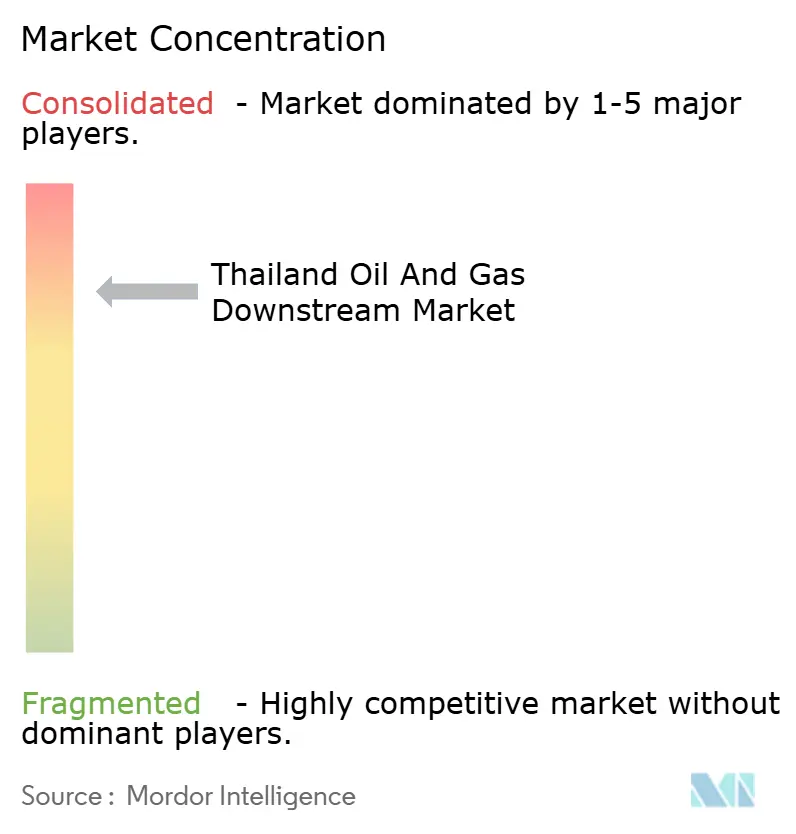

O setor de downstream da Tailândia é moderadamente consolidado, com o PTT Group, Thai Oil, Bangchak, IRPC e PTT Global Chemical respondendo coletivamente por aproximadamente 58% da capacidade de destilação do país e mais de 60% de sua produção de polímeros. Grandes players internacionais como Shell e TotalEnergies operam por meio de refinarias em joint venture ou redes de varejo com marca própria, adicionando sofisticação de marketing e posicionamento de combustíveis premium. As cadeias de valor integradas, desde a importação de petróleo bruto até o varejo, conferem aos incumbentes economias de escala que oferecem vantagens de custo operacional de 4-6 USD/barril em relação a potenciais entrantes. As modernizações intensivas em capital para o Euro-5 e o imposto sobre o carbono de 2025 elevam ainda mais as barreiras de entrada, solidificando o fosso competitivo dos incumbentes.

A implantação de tecnologia está remodelando a hierarquia. A PTT está testando um eletrolisador de hidrogênio verde de 45 MW em Rayong, com previsão de início de operações em 2026, enquanto a Thai Oil integra a captura de carbono pós-combustão em sua renovação de combustível limpo. Gêmeos digitais e manutenção preditiva estão sendo implementados em reformadores catalíticos, reduzindo o tempo de inatividade não planejado em 25% e aumentando a capacidade efetiva. No front do varejo, a plataforma "B-eV" da Bangchak está agrupando o carregamento baseado em assinatura com parcerias de seguros, ampliando o escopo da receita além do combustível. Os agentes independentes de médio porte aproveitam alianças estratégicas para acessar essas tecnologias por meio de serviços compartilhados, refletindo uma ética setorial colaborativa em vez de puramente competitiva.

As perspectivas de fusões e aquisições permanecem ativas à medida que refinadores independentes menores navegam pela conformidade e pelos gastos de capital. Rumores de participações estratégicas estrangeiras em unidades de fracionamento de gás e aromáticos surgem periodicamente, porém considerações de interesse nacional e objetivos de segurança energética moderam as vendas completas de ativos. Em geral, o mercado de downstream de petróleo e gás da Tailândia equilibra a incumbência orientada pela escala com o reposicionamento liderado pela inovação — uma dualidade que molda a dinâmica competitiva ao longo da próxima década.

Líderes do Setor de Downstream de Petróleo e Gás da Tailândia

PTT Public Company Limited (incl. Thai Oil, IRPC, OR)

Bangchak Group (Bangchak + BSRC)

Esso (Thailand) PCL

Star Petroleum Refining PCL (Chevron)

SCG Chemicals & PTTGC (com forte presença petroquímica)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A conformidade com combustíveis limpos e produtos de baixo carbono está criando espaço investível em refinarias, mistura e cadeias de valor de combustível de aviação. A aplicação do padrão Euro-5 a partir de janeiro de 2027 e a introdução gradual do imposto sobre carbono a partir de julho de 2025 estão levando as refinarias a investir em dessulfurização, gestão de octanagem e hidrogênio, e capacidades digitais de MRV. Empresas voltadas para exportação também estão respondendo aos requisitos de relatório do CBAM e do CORSIA, que começam a exigir divulgação de carbono incorporado a partir de 2026.

Um impulso definido de curto prazo está ligado ao Alternative Energy Development Plan da Tailândia (AEDP 2024), que determina uma mistura de 1% de combustível de aviação sustentável (SAF) no querosene de aviação para 2026. Essa exigência sustenta a demanda por fornecimento, certificação e logística de SAF, junto com sistemas associados de verificação de conteúdo biológico. A oportunidade também se estende a terminais de importação, armazenamento e serviços downstream de gás e energia adjacentes para clusters industriais. O Gas Plan 2024 formaliza a liberalização em direção a um mercado de gás natural com múltiplos fornecedores, deslocando a aquisição de LNG de um modelo de fornecedor único e sustentando a demanda por serviços de capacidade de acesso aberto e otimização. No pipeline de projetos, a joint venture entre CTCI Corporation e Saipem garantiu um contrato EPCC de 925 milhões de USD (abril de 2026) para o terminal de recebimento de LNG de Nong Fab, em Rayong, e o Map Ta Phut LNG Terminal 3 (Fase 2), liderado pela Gulf Energy Development e pela PTT Tank Terminal, foi projetado para uma capacidade de 8 mtpa, com construção programada para começar no quarto trimestre de 2025. No refino, a Thai Oil reafirmou em janeiro de 2026 que seu Clean Fuel Project permanece ativo, ligando a modernização da refinaria a portfólios de produtos de maior valor e especificações mais estritas. O apoio à política de biocombustíveis, incluindo o apoio governamental ao biodiesel B20 e à gasolina misturada E20 anunciado em junho de 2026, também sustenta as necessidades de investimento relacionadas à mistura e distribuição, à medida que os padrões de demanda rodoviária evoluem.

Desenvolvimentos recentes do setor

- Julho de 2026: PTT Oil and Retail Business PCL (OR) e Bangchak Corporation PCL implementaram notáveis cortes nos preços de combustível no varejo em Bangkok, com reduções em vigor a partir de 8 de julho de 2026, abrangendo gasolina/gasohol e diesel. As mudanças destacaram a intensidade competitiva crescente nos postos de combustível, ao mesmo tempo em que enfatizaram o papel das redes de varejo em escala, plataformas de fidelidade e receitas não relacionadas a combustível na proteção das margens durante períodos de escrutínio político e variabilidade da demanda.

- Junho de 2026: A Bangchak Corporation PCL, por meio da subsidiária BHK Holding, concluiu a aquisição de uma participação de 100% na Chevron Hong Kong Limited. A transação adicionou 31 postos de serviço, além de operações de combustível industrial e marítimo e um terminal de petróleo, estendendo a presença downstream da Bangchak e a flexibilidade logística além da Tailândia, e fortalecendo sua capacidade de atender centros de demanda transfronteiriços e marítimos.

- Fevereiro de 2024: Os acionistas da Thai Oil aprovaram um aumento de orçamento de 63,02 bilhões de THB para o Clean Fuel Project, apoiando a expansão planejada para 400.000 bpd e atualizações alinhadas com requisitos mais estritos de qualidade de combustível. A aprovação reforçou a transição da Tailândia para combustíveis de especificação mais alta e beneficiou operadores integrados com os balanços patrimoniais e a capacidade de execução necessários para entregar a modernização de refinaria em grande escala.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange o valor gerado na Tailândia pela transformação de petróleo bruto e líquidos de gás natural em combustíveis vendáveis e produtos downstream relacionados, e, em seguida, pela movimentação desses produtos por canais de atacado e varejo até os compradores finais.

Exclusões de escopo: este dimensionamento não contabiliza exploração e produção upstream, e também exclui o transporte por dutos e a infraestrutura de LNG quando tratados como serviços midstream independentes.

Visão geral da segmentação

- Por Tipo

- Refinarias

- Plantas Petroquímicas

- Por Tipo de Produto

- Produtos de Petróleo Refinado

- Petroquímicos

- Lubrificantes

- Por Canal de Distribuição

- Vendas Diretas/Atacado

- Distribuidores/Comercial

- Varejo

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para estabelecer a base factual da atividade downstream da Tailândia, especialmente em torno da demanda de combustível, dos fluxos comerciais e do contexto do sistema de refino. Recorremos a fontes públicas como comunicados do Ministério da Energia da Tailândia, o Department of Mineral Fuels, o Energy Policy and Planning Office, e referências internacionais como dados de mercado de petróleo da IEA e estatísticas comerciais do UN Comtrade para produtos refinados.

Para manter premissas realistas, relatórios anuais de empresas, apresentações a investidores e registros na bolsa de valores foram analisados quanto a atualizações de refinaria, comentários sobre utilização e direção do mix de produtos, e depois verificados em relação a coberturas de imprensa confiáveis. Uma assinatura paga focada em dados financeiros de empresas e outra focada em patentes foram usadas seletivamente para preencher lacunas sobre o momento de expansão de capacidade e mudanças tecnológicas que podem alterar rendimentos e margens. As fontes citadas acima são apenas ilustrativas, e muitas outras referências públicas também foram usadas para coleta de dados, validação e esclarecimento de pesquisa.

Entrevistas primárias e pesquisas

O trabalho primário foi realizado por meio de entrevistas com especialistas e pesquisas breves com profissionais de operações e planejamento de refinarias, comerciantes downstream, distribuidores e grandes compradores industriais de combustível em toda a Tailândia. Usamos essas informações para validar premissas de utilização, mudanças no mix de produtos (gasolina, diesel, querosene de aviação, GLP, lubrificantes) e o comportamento de transmissão de preços por canal, e depois alinhar a previsão com o que os participantes do mercado esperam sob diferentes condições de demanda e política.

Distribuição dos entrevistados do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 35% | CXOs: 16% | |

| Nível intermediário: 46% | Líderes funcionais/de unidade: 33% | |

| Empresas menores: 19% | Gerentes: 51% |

Dimensionamento e previsão de mercado

O dimensionamento principal é construído usando uma abordagem top-down, na qual o valor downstream da Tailândia é reconstruído a partir da demanda pelos principais produtos refinados e do throughput implícito necessário para atender a essa demanda, o que é então alinhado com a capacidade de refino do país e os padrões típicos de utilização. Uma vez formado o conjunto de demanda, séries de preços e divisões por canal são aplicadas para que o valor possa ser expresso de forma consistente em USD para o ano escolhido.

Para manter o modelo fundamentado, corroboramos os totais usando verificações seletivas de baixo para cima, como throughput amostrado multiplicado pelo preço médio do produto, e cruzamos os resultados com vendas de produtos reportadas e indicadores de canal quando disponíveis. As entradas mais relevantes incluem a capacidade de refino em milhares de barris por dia, taxas de utilização, mudanças no mix de rendimento de produtos, tendências de consumo doméstico de combustível por transporte e indústria, movimentos de importação e exportação de produtos refinados, e o spread entre os preços de atacado e varejo que afeta o valor realizado.

A previsão utiliza análise de cenários apoiada por regressão multivariada simples, na qual o crescimento e o mix da demanda são vinculados a indicadores macro (como atividade econômica e tendências de uso de combustível veicular) e a mudanças impulsionadas por políticas nas especificações de combustível e na mistura. Quando uma variável não está disponível na frequência necessária, usamos indicadores substitutos observáveis em dados públicos e, em seguida, verificamos novamente o resultado implícito com o feedback de especialistas antes de finalizar a série.

Validação de dados e ciclo de atualização

Os resultados são validados por meio de triangulação entre sinais de capacidade, demanda e comércio, para que o valor final não dependa de uma única série de dados. Verificações de variância são realizadas sobre variações ano a ano, utilização implícita e movimentos de preços, e quaisquer valores atípicos são revisados novamente, seguidos por uma segunda análise por analista antes da aprovação final.

O relatório é atualizado anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos materiais, como marcos importantes de atualização de refinaria, mudanças de política que afetam as especificações de combustível, ou oscilações acentuadas nos preços do petróleo bruto e dos produtos. Antes da entrega, fazemos uma última verificação de dados para que os números reflitam as publicações públicas mais recentes e quaisquer desenvolvimentos relevantes de mercado discutidos durante chamadas de acompanhamento.

Tamanho do mercado downstream de petróleo e gás da Tailândia da Mordor Intelligence em comparação com outras estimativas publicadas

Os valores de mercado publicados para o downstream da Tailândia frequentemente não coincidem, porque o escopo pode variar entre o valor físico de refino e comercialização e pools de receita mais amplos que incluem cadeias petroquímicas e serviços de armazenamento. As diferenças também aparecem quando uma estimativa é construída a partir da lógica de capacidade e utilização, enquanto outra se baseia em agregados financeiros que podem incluir efeitos de transmissão.

O maior fator de diferença é se a estimativa está ancorada na capacidade e utilização de refino da Tailândia, onde a Mordor Intelligence mantém o dimensionamento focado em refinarias, plantas petroquímicas, lubrificantes e varejo e comercialização de combustível, em vez de contabilizar receitas relacionadas ao downstream mais amplas, que podem agrupar armazenamento e cadeias de valor petroquímicas mais abrangentes. Outras estimativas também podem divergir quando misturam o momento do ano-base, aplicam pontos de conversão de moeda diferentes, ou assumem uma progressão de preços mais rápida sem verificá-la novamente em relação ao comportamento do spread de atacado e varejo.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 720 milhões de USD (2025) | |

| Consultoria Global A | 46,26 bilhões de USD (2023) | Utiliza um pool de receita mais amplo que pode agrupar receitas de refino, varejo e distribuição e armazenamento sem separar o valor de transmissão, o que infla o total comparável em relação a uma construção alinhada à capacidade e à demanda. |

| Publicadora do Setor B | 38,70 bilhões de USD (2026) | Trata as cadeias de valor petroquímicas integradas e a comercialização downstream de forma mais ampla, e o ano escolhido pode incorporar condições de preço diferentes, o que torna difícil mapear a cifra para um pool de demanda baseado em throughput. |

Observando os números, a diferença é explicada principalmente pelo que é contabilizado como valor downstream e pela precisão com que os cálculos estão vinculados a sinais observáveis, como capacidade, utilização e fluxos de produtos. Ao manter as etapas repetíveis e verificar a lógica de preço e volume em relação a múltiplos indicadores, o dimensionamento permanece mais fácil de rastrear e mais consistente ano a ano.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de downstream de petróleo e gás da Tailândia?

O tamanho do mercado de downstream de petróleo e gás da Tailândia atingiu USD 751,7 milhões em 2026 e está projetado para crescer para USD 932,2 milhões até 2031.

Com que rapidez o setor está crescendo entre 2025 e 2031?

A receita agregada está prevista para crescer a uma CAGR de 4,41%, sustentada pela demanda de combustível impulsionada pelo turismo e pelos incentivos de políticas de combustíveis limpos, no período 2026-2031.

Qual segmento está se expandindo mais rapidamente?

As plantas petroquímicas devem registrar a CAGR mais rápida de 4,85% até 2031, superando o segmento de refinarias.

Como as normas Euro-5 afetarão as refinarias?

A conformidade possibilitará um prêmio de produto de 5-15% e favorecerá os operadores que já financiaram modernizações de dessulfurização e aumento de octanagem.

Qual é o impacto do novo imposto sobre o carbono nos operadores?

As instalações com menor intensidade de carbono ganham uma vantagem de custo, enquanto os hidrodesulfurizadores mais antigos podem enfrentar uma compressão de EBIT de 10-15% sem retrofits de eficiência.

Os veículos elétricos representam uma grande ameaça à demanda de combustível na Tailândia?

A adoção de veículos elétricos atingiu 10% em 2023 e só impactará materialmente a demanda por gasolina após 2027, dando às refinarias uma janela de vários anos para diversificar as fontes de receita.

Página atualizada pela última vez em: