Tamanho e Participação do Mercado de Downstream de Petróleo e Gás da Indonésia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

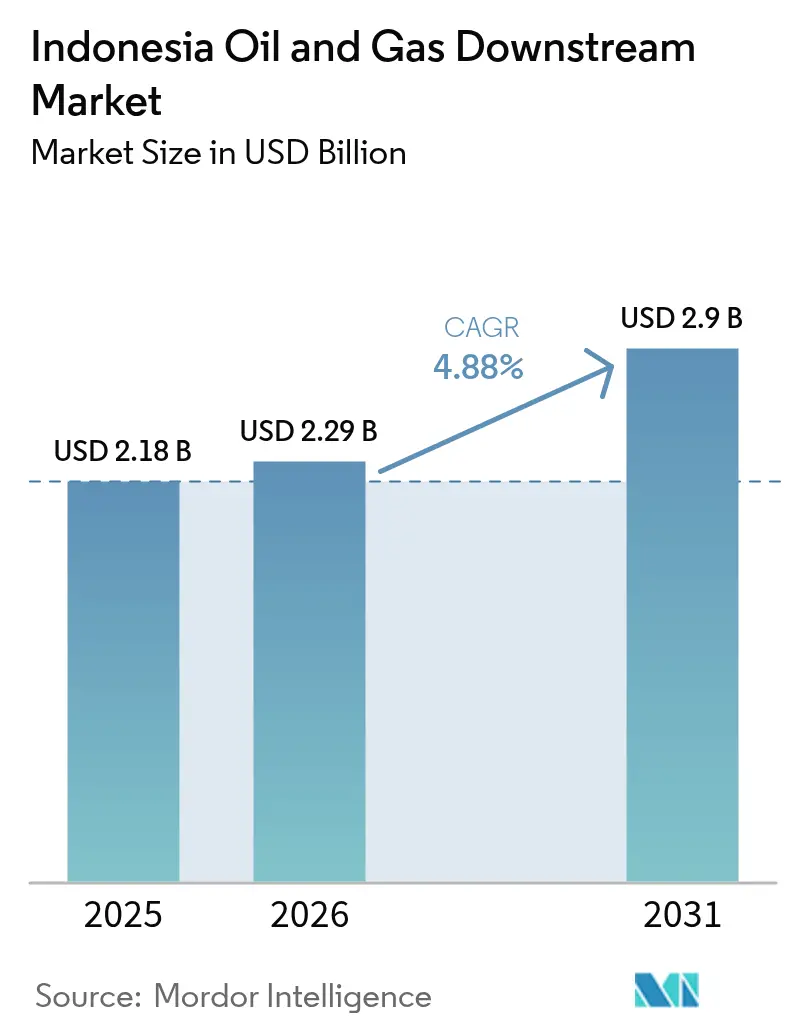

| Tamanho do mercado no ano base (2025) | 2.18 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.29 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.9 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.88% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Downstream de Petróleo e Gás da Indonésia por Mordor Intelligence

O tamanho do Mercado de Downstream de Petróleo e Gás da Indonésia em 2026 é estimado em USD 2,29 bilhões, crescendo a partir do valor de 2025 de USD 2,18 bilhões, com projeções para 2031 mostrando USD 2,9 bilhões, crescendo a uma CAGR de 4,88% no período de 2026 a 2031.

O forte apoio governamental para a expansão de refinarias, o aumento da demanda doméstica por combustíveis e os investimentos em complexos petroquímicos de escala mundial sustentam essa trajetória. Impulso adicional vem de regras mais rígidas de qualidade de combustível que estimulam atualizações nas refinarias e de mandatos crescentes de mistura de biodiesel que incorporam mais matéria-prima de óleo de palma no processamento downstream. As principais empresas internacionais estão ingressando por meio de joint ventures, levando os players locais a modernizar ativos e fortalecer suas posições de custo. A intensa concorrência de Singapura e da Malásia pressiona os operadores indonésios a aproveitar as vantagens da matéria-prima doméstica e os incentivos estatais para novos complexos.

Principais Conclusões do Relatório

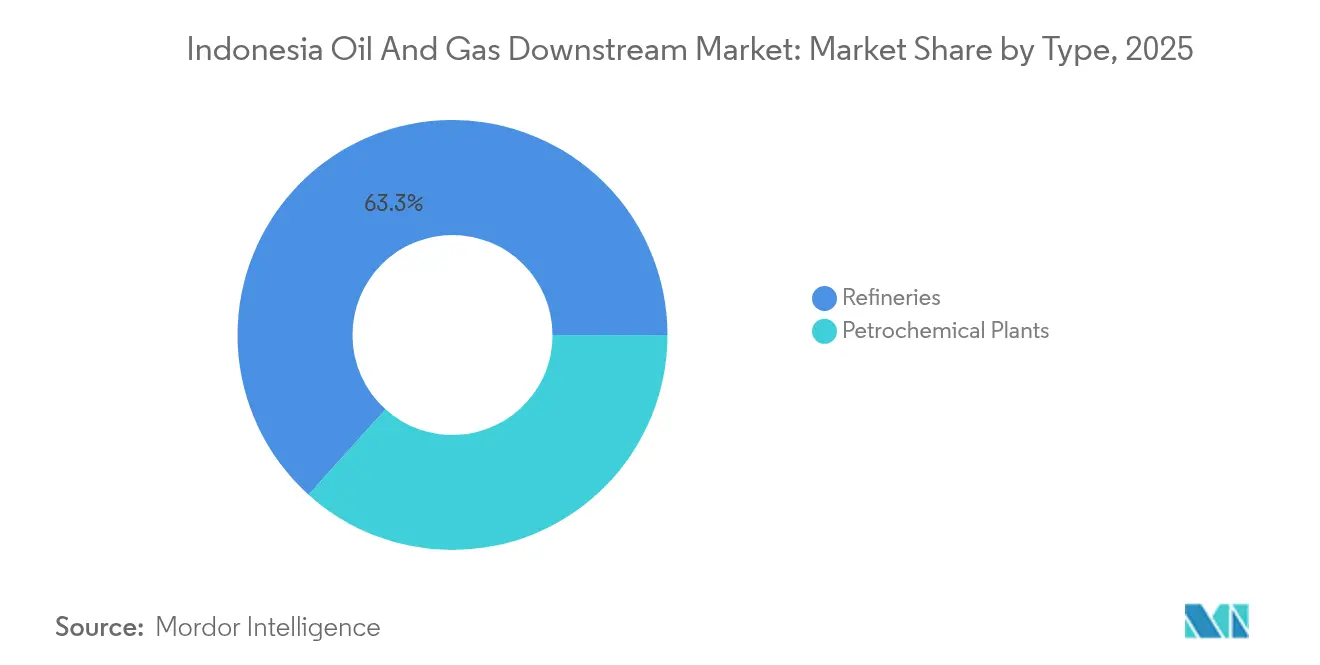

- Por tipo, as refinarias controlaram 63,32% da participação do mercado de downstream de petróleo e gás da Indonésia em 2025, enquanto as plantas petroquímicas devem registrar a CAGR mais rápida de 6,55% até 2031.

- Por tipo de produto, os produtos petrolíferos refinados detinham uma participação de 57,96% do tamanho do mercado de downstream de petróleo e gás da Indonésia em 2025, enquanto se prevê que os petroquímicos se expandam a uma CAGR de 6,6% até 2031.

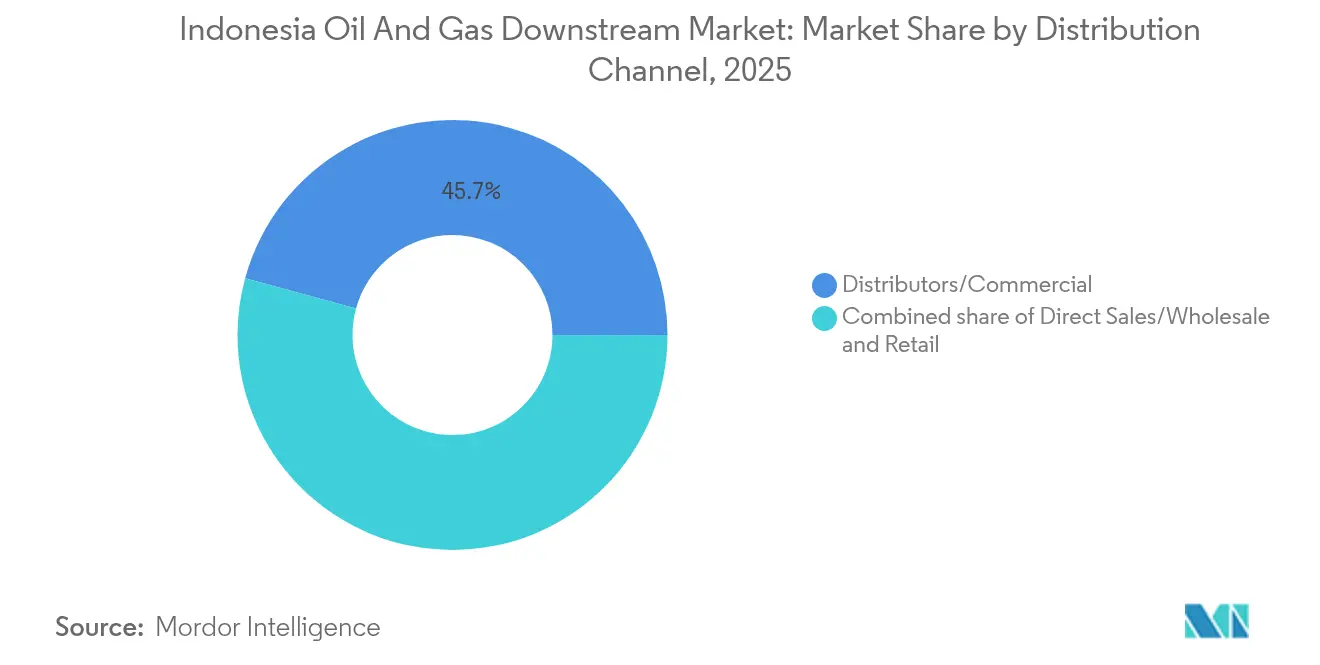

- Por canal de distribuição, os distribuidores e as vendas comerciais capturaram uma participação de 45,74% em 2025, mas os canais de varejo estão avançando a uma CAGR de 6,32% em meio ao programa de modernização das estações da Pertamina.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Downstream de Petróleo e Gás da Indonésia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Impulso governamental para expandir a capacidade de refino doméstico | 1.50% | Nacional, concentrado em Java, Kalimantan, Sulawesi | Médio prazo (2 a 4 anos) |

| Aumento da demanda doméstica por combustíveis do transporte e da indústria | 0.80% | Nacional, centros urbanos e zonas industriais | Longo prazo (≥ 4 anos) |

| Aumento dos investimentos em complexos petroquímicos de escala mundial | 0.90% | Áreas costeiras de Java e Sumatra | Médio prazo (2 a 4 anos) |

| Implementação do mandato de mistura de biodiesel B35 | 0.70% | Nacional, regiões produtoras de óleo de palma | Curto prazo (≤ 2 anos) |

| Limites obrigatórios de enxofre Euro-4 impulsionando atualizações nas refinarias | 0.60% | Nacional, locais de refinarias existentes | Médio prazo (2 a 4 anos) |

| Expansão da rede aeroportuária estimulando projetos de cadeia de valor de combustível de aviação | 0.50% | Principais aeroportos e centros de aviação | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Impulso Governamental para Expandir a Capacidade de Refino Doméstico

A Indonésia dobrou suas adições planejadas de 500.000 para 1 milhão de barris por dia em 16 localidades, criando centros regionais que reduzem os custos logísticos e elevam a segurança energética.[1]Ministério de Energia e Recursos Minerais da Indonésia, "Refinery Expansion Roadmap", esdm.go.id A atualização de Balikpapan, agora 91% concluída, ilustra a profundidade técnica e o desembolso de capital necessários para a conformidade com o combustível Euro-4. A capacidade distribuída também se alinha à política industrial que desloca o valor das exportações brutas para os combustíveis processados. O sucesso depende de garantir o fornecimento de petróleo bruto e de treinar pessoal capaz de operar hidrotratadores avançados. O programa posiciona a Indonésia para reduzir a dependência de importações, ao mesmo tempo que apoia a futura integração petroquímica.

Aumento da Demanda Doméstica por Combustíveis do Transporte e da Indústria

O crescimento do PIB e a urbanização aceleram a posse de veículos, o tráfego aéreo e a produção industrial, pressionando o fornecimento local e elevando as faturas de importação.[2]Banco da Indonésia, "Economic Report 2024", bi.go.id A infraestrutura, como novas rodovias pedagiadas e parques industriais, aprofunda a demanda regional por combustíveis. A expansão das rotas de aviação aumenta as necessidades de combustível de aviação, que exigem refinadores de especificação mais elevada. A demanda sustentada dá confiança aos investidores, apesar das oscilações nos preços do petróleo bruto, mas amplia a exposição a choques externos nos preços do petróleo.

Aumento dos Investimentos em Complexos Petroquímicos de Escala Mundial

Projetos como a instalação de USD 4 bilhões da Lotte Chemical em Banten e o complexo de USD 15 bilhões da ExxonMobil no Leste de Java combinam escala com tecnologia de captura de carbono.[3]Lotte Chemical, "Investor Presentation 2024," lottechem.com Os investidores capitalizam sobre os preços competitivos do gás natural, as matérias-primas de óleo de palma e os incentivos fiscais. Empresas domésticas como a Chandra Asri participam da construção, impulsionando o emprego e a transferência de tecnologia. A onda fortalece a candidatura da Indonésia a se tornar um centro regional de produtos químicos, embora intensifique a concorrência por gás e mão de obra qualificada.

Implementação do Mandato de Biodiesel B35 a B40

A mistura B40 em todo o país, que começou em meados de 2024, aumentou a demanda por biodiesel em 2,3 milhões de toneladas por ano, impulsionando assim a utilização de óleo de palma e reduzindo as importações de combustíveis fósseis.[4]Associação Indonésia de Óleo de Palma, "Biodiesel Implementation Update", gapki.id Misturas mais elevadas exigem armazenamento atualizado, bombas especializadas e controles de qualidade rigorosos aderentes aos padrões nacionais. Os distribuidores ajustam a logística enquanto os integradores exploram a co-localização de unidades de biodiesel e de combustível tradicional para otimizar o rendimento. O sucesso depende de sincronizar o fornecimento de óleo de palma com as vendas de combustível, garantindo uma economia estável para ambos os setores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressões ambientais e de descarbonização sobre ativos de combustíveis fósseis | -0.70% | Nacional, concentrado em áreas industriais | Longo prazo (≥ 4 anos) |

| Atrasos crônicos e estouros de custos em megaprojetos de refinarias | -0.50% | Principais locais de desenvolvimento de refinarias | Médio prazo (2 a 4 anos) |

| Escassez de mão de obra técnica avançada de downstream | -0.40% | Nacional, aguda em instalações especializadas | Longo prazo (≥ 4 anos) |

| Compressão de margens pela concorrência dos centros de Singapura e da Malásia | -0.30% | Regional, afetando instalações orientadas à exportação | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Pressões Ambientais e de Descarbonização sobre Ativos de Combustíveis Fósseis

O compromisso de Emissão Líquida Zero até 2060 da Indonésia atrai regras de emissão mais rígidas e possível precificação de carbono que inflacionam os custos operacionais. Os credores globais aplicam filtros ESG, limitando o financiamento para plantas tradicionais, a menos que módulos de captura de carbono sejam integrados. O licenciamento prolongado e o escrutínio da sociedade civil podem atrasar novas construções, levantando o espectro de ativos encalhados à medida que alternativas de energia mais limpa se expandem. Os operadores devem ponderar a demanda de curto prazo em relação aos passivos climáticos de longo prazo.

Atrasos Crônicos e Estouros de Custos em Megaprojetos de Refinarias

O projeto Pertamina-Rosneft em Tuban, agora programado para 2026, exemplifica os desafios de aquisição de terras e coordenação de empreiteiros. A inflação no aço e em equipamentos especializados empurra os orçamentos para além dos escopos iniciais, forçando renegociações e corroendo a confiança dos investidores. Os atrasos se propagam para os contratos de fornecimento de petróleo bruto e os acordos de escoamento de produtos, complicando os fluxos de caixa e prejudicando a credibilidade do setor.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Refinarias Ancoram a Base do Mercado

As refinarias continuaram sendo a espinha dorsal, com uma participação de 63,32% no mercado de downstream de petróleo e gás da Indonésia em 2025, sustentadas por programas governamentais voltados para dobrar o rendimento nacional. Prevê-se que o tamanho do mercado de downstream de petróleo e gás da Indonésia atribuído às refinarias se expanda de forma constante até 2031, à medida que Balikpapan e Tuban entrem em operação. As margens, no entanto, enfrentam pressão dos custos mais elevados de conformidade ambiental e da concorrência regional mais acirrada. As plantas petroquímicas, auxiliadas por complexos de escala mundial, devem registrar uma CAGR de 6,55%, refletindo a mudança de valor em direção a produtos químicos de maior margem. As principais empresas internacionais fornecem tecnologia de processo avançada e capital, enquanto as empresas domésticas oferecem conhecimento regulatório e logística local.

A tendência de integração borra as fronteiras entre as operações de refino e as químicas, permitindo a otimização compartilhada de matérias-primas e uma economia de escopo. Os locais combinados capturam correntes de nafta para unidades de craqueador, melhorando a utilização geral. Os desafios de mão de obra persistem, pois engenheiros altamente qualificados frequentemente emigram para o exterior, o que leva ao desenvolvimento de programas de treinamento conjunto. A supervisão governamental garante o desempenho de segurança e ambiental, embora a consistência da aplicação varie entre as províncias.

Por Tipo de Produto: Petroquímicos Impulsionam a Criação de Valor

Os produtos petrolíferos refinados representaram 57,96% da participação do mercado de downstream de petróleo e gás da Indonésia em 2025, fornecendo gasolina, diesel e combustível de aviação para os crescentes setores de transporte e industrial. Espera-se que o tamanho do mercado de downstream de petróleo e gás da Indonésia vinculado aos combustíveis refinados se expanda lentamente, à medida que os ganhos de eficiência contrabalançam o crescimento dos veículos. Espera-se que os petroquímicos, liderados pelo etileno e pelo polietileno, registrem a CAGR mais rápida de 6,6%, impulsionados pela demanda asiática e pelas vantagens da matéria-prima local. As empresas aproveitam os derivados do gás natural e os produtos químicos à base de óleo de palma para acessar pools de maior valor.

Os padrões de qualidade se tornam mais rígidos em todas as linhas de produtos, impulsionando investimentos em hidrocraqueadores e unidades de acabamento. Os lubrificantes capturam crescimento de nicho com o aumento das vendas automotivas, enquanto os produtos químicos especiais se beneficiam da expansão da fabricação de embalagens e de bens de consumo. O rastreamento digital de lotes aprimora a garantia de qualidade, fortalecendo a credibilidade das exportações para os compradores regionais.

Por Canal de Distribuição: A Modernização do Varejo Acelera o Crescimento

Os distribuidores e as vendas comerciais em volume representaram 45,74% da receita total de 2025, refletindo uma dependência de grandes compradores, como usinas de energia e frotas de transporte. Os canais de varejo, embora menores, devem crescer a uma CAGR de 6,32% à medida que a Pertamina reforma suas estações com pagamento sem dinheiro, varejo de conveniência e opções de combustíveis alternativos. O mercado de downstream de petróleo e gás da Indonésia, vinculado ao varejo, deve se beneficiar da expansão da posse de automóveis de passeio e do crescimento dos serviços de transporte por aplicativo.

Os canais em volume concentram-se em misturas personalizadas e entrega just-in-time para locais de mineração e manufatura espalhados pelo arquipélago. As plataformas de logística digital otimizam o roteamento e o inventário para ilhas remotas, reduzindo as faltas de estoque. As marcas estrangeiras avaliam a entrada seletiva, mas enfrentam requisitos de conteúdo local e de parceria que limitam sua capacidade de expansão rápida.

Análise Geográfica

Java abriga a maior parte da capacidade de refino e petroquímica, atendendo à maior base de consumidores e aos clusters industriais do país. Sumatra fornece uma produção significativa de petróleo bruto e óleo de palma, apoiando operações integradas de biodiesel que alimentam tanto os mandatos de mistura doméstica quanto os mercados de exportação. Espera-se que a participação do mercado de downstream de petróleo e gás da Indonésia concentrada em Java se modere à medida que novos ativos em Kalimantan e Sulawesi entrem em operação.

Os projetos planejados de refinaria em Kalimantan capitalizam a proximidade das reservas de carvão e gás, mas lacunas de infraestrutura e restrições ambientais dificultam o progresso. As regiões orientais, como Maluku e Papua, fazem parte de um plano de expansão de 16 localidades que visa a segurança de combustíveis, embora a escassez de mão de obra e os custos logísticos mais elevados aumentem a complexidade dos projetos. Os locais costeiros são preferidos para as exportações petroquímicas, enquanto as plantas interiores atuam como parte dos corredores de distribuição domésticos.

Os desafios logísticos decorrentes da geografia arquipelágica da Indonésia exigem terminais marítimos, armazenamento flutuante e ligações multimodais para garantir um fornecimento constante. As interrupções climáticas levam ao armazenamento estratégico nas ilhas remotas. A aplicação regulatória varia por província, introduzindo incerteza de conformidade que os investidores incorporam em suas avaliações de risco.

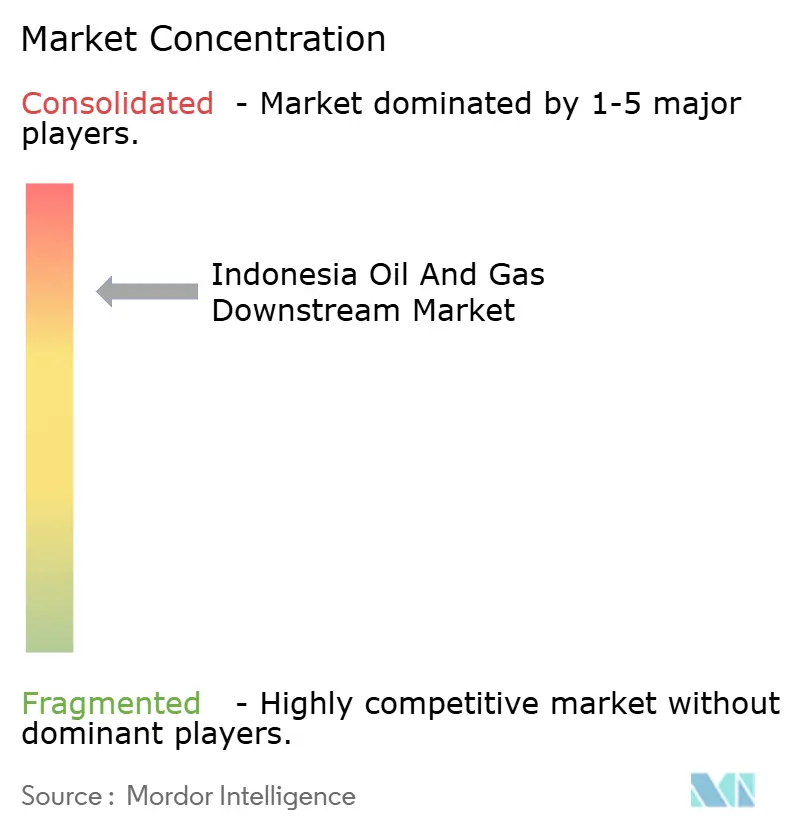

Cenário Competitivo

A PT Pertamina e suas subsidiárias têm a maior presença, graças às suas redes verticalmente integradas de refino, distribuição e varejo, que sustentam um mercado moderadamente consolidado. As principais empresas internacionais, como TotalEnergies, Shell e ExxonMobil, adotam modelos de parceria, fornecendo capital e tecnologia avançada enquanto navegam pelas regulamentações locais. A participação combinada dos cinco maiores players gira em torno de 55%, mantendo uma concentração significativa, mas não dominante.

Os movimentos estratégicos concentram-se em atualizações de capacidade, integração de captura de carbono e controle de processo digital para reduzir os custos operacionais e atender aos padrões Euro 4 e futuros Euro 5. O complexo de ExxonMobil no Leste de Java combina refino com sequestro, sinalizando uma mudança em direção a ativos de downstream de menor emissão de carbono. A implementação de manutenção preditiva da Shell reduziu as despesas operacionais em 12%, demonstrando a vantagem competitiva obtida por meio da digitalização.

Os rivais regionais em Singapura e na Malásia, que aproveitam portos eficientes e menores custos de conformidade, estão levando as empresas indonésias a utilizar a matéria-prima doméstica e a tirar proveito dos incentivos governamentais. Os participantes de nicho estão explorando produtos químicos de base biológica e combustível de aviação sustentável, embora a escala e o financiamento continuem sendo obstáculos significativos. As parcerias tecnológicas e o desenvolvimento da mão de obra local moldarão as vantagens de longo prazo.

Líderes do Setor de Downstream de Petróleo e Gás da Indonésia

PT Pertamina(Persero)

TotalEnergies SE

Shell plc

BP plc

PETRONAS

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A atualização da refinaria de Balikpapan da Pertamina está 96,5% concluída, com a unidade principal RFCC (Fluid Catalytic Cracking Residual) programada para iniciar no 4º trimestre de 2025. A atualização elevará a capacidade de 260.000 para 360.000 bpd e melhorará a qualidade dos produtos, incluindo gasolina e GLP.

- Setembro de 2025: A PT Pertamina planeja construir uma refinaria verde focada na produção de bioavtur (combustível de aviação sustentável), anunciado pelo Vice-Diretor Presidente Oki Muraza no fórum SAFE 2025 em Jacarta em 10 de setembro de 2025.

- Agosto de 2025: A estatal indonésia Pertamina planeja um investimento de USD 48 bilhões para atualizar seis refinarias e construir um novo complexo de refino-petroquímica, com o objetivo de dobrar a produção de petróleo para 1,5 milhão de bpd.

- Maio de 2025: A Lotte Chemical Indonésia, subsidiária do Grupo Lotte da Coreia do Sul, assinou um contrato de 10 anos para fornecer etileno à Asahimas Chemical para uso na fabricação downstream.

Escopo do Relatório do Mercado de Downstream de Petróleo e Gás da Indonésia

O relatório do mercado de downstream de petróleo e gás da Indonésia inclui:

| Refinarias |

| Plantas Petroquímicas |

| Produtos Petrolíferos Refinados |

| Petroquímicos |

| Lubrificantes |

| Vendas Diretas/Atacado |

| Distribuidores/Comercial |

| Varejo |

| Por Tipo | Refinarias |

| Plantas Petroquímicas | |

| Por Tipo de Produto | Produtos Petrolíferos Refinados |

| Petroquímicos | |

| Lubrificantes | |

| Por Canal de Distribuição | Vendas Diretas/Atacado |

| Distribuidores/Comercial | |

| Varejo |

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de downstream de petróleo e gás da Indonésia até 2031?

A previsão é que o mercado atinja USD 2,9 bilhões até 2031.

Qual segmento deve crescer mais rapidamente dentro do setor downstream da Indonésia?

As plantas petroquímicas devem registrar a maior CAGR de 6,55% até 2031.

Qual é a capacidade de refino que a Indonésia está almejando por meio de seu programa de expansão?

O governo planeja adicionar 1 milhão de barris por dia em 16 localidades até 2030.

O que está impulsionando o crescimento do canal de combustível no varejo na Indonésia?

A modernização das estações da Pertamina, os pagamentos sem dinheiro e o aumento da posse de veículos sustentam uma CAGR de 6,32% nas vendas no varejo.

Como a Indonésia está abordando as pressões ambientais nas operações de downstream?

Os projetos agora integram tecnologia de captura de carbono e buscam atualizações de combustíveis para a norma Euro-4, a fim de se alinhar com os compromissos de Emissão Líquida Zero até 2060.

Página atualizada pela última vez em: