Tamanho e Participação do Mercado de Petróleo e Gás do Sudeste Asiático

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 38.97 Bilhões de dólares |

| Tamanho do Mercado (2026) | 41.08 Bilhões de dólares |

| Tamanho do Mercado (2031) | 53.44 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.40% CAGR |

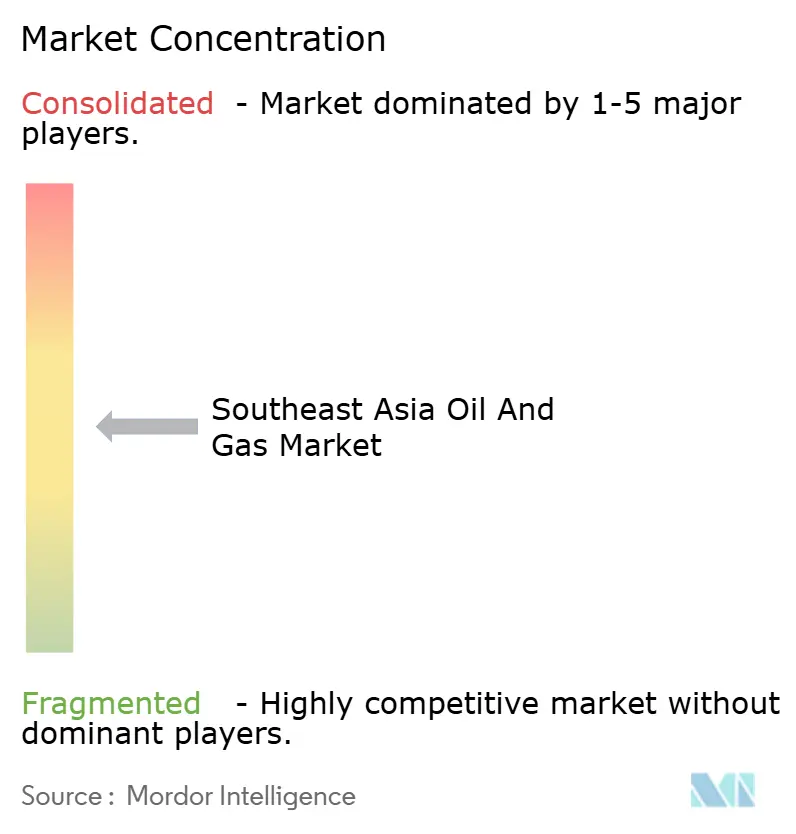

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Petróleo e Gás do Sudeste Asiático por Mordor Intelligence

O tamanho do Mercado de Petróleo e Gás do Sudeste Asiático foi avaliado em USD 38,97 bilhões em 2025 e estima-se que cresça de USD 41,08 bilhões em 2026 para atingir USD 53,44 bilhões até 2031, a um CAGR de 5,40% durante o período de previsão (2026-2031).

O forte apoio governamental ao desenvolvimento de recursos domésticos, o aumento dos gastos de capital no período pós-pandemia e a rápida aprovação de projetos em águas profundas sustentam essa expansão. O elevado investimento em infraestrutura de GNL, particularmente em unidades flutuantes de armazenamento e regaseificação, está ampliando as opções de fornecimento regional, ao mesmo tempo que facilita a substituição do carvão pelo gás na geração de energia. As iniciativas de captura e armazenamento de carbono (CCS) estão viabilizando campos com alto teor de CO₂, e a digitalização está reduzindo os custos de equilíbrio em ativos maduros, prolongando conjuntamente os ciclos de vida dos campos. A intensidade competitiva permanece moderada porque as empresas nacionais de petróleo (ENPs) protegem as áreas de exploração upstream, embora parceiros internacionais encontrem oportunidades por meio de joint ventures que fornecem tecnologias avançadas de subsea, perfuração e CCS.

Principais Conclusões do Relatório

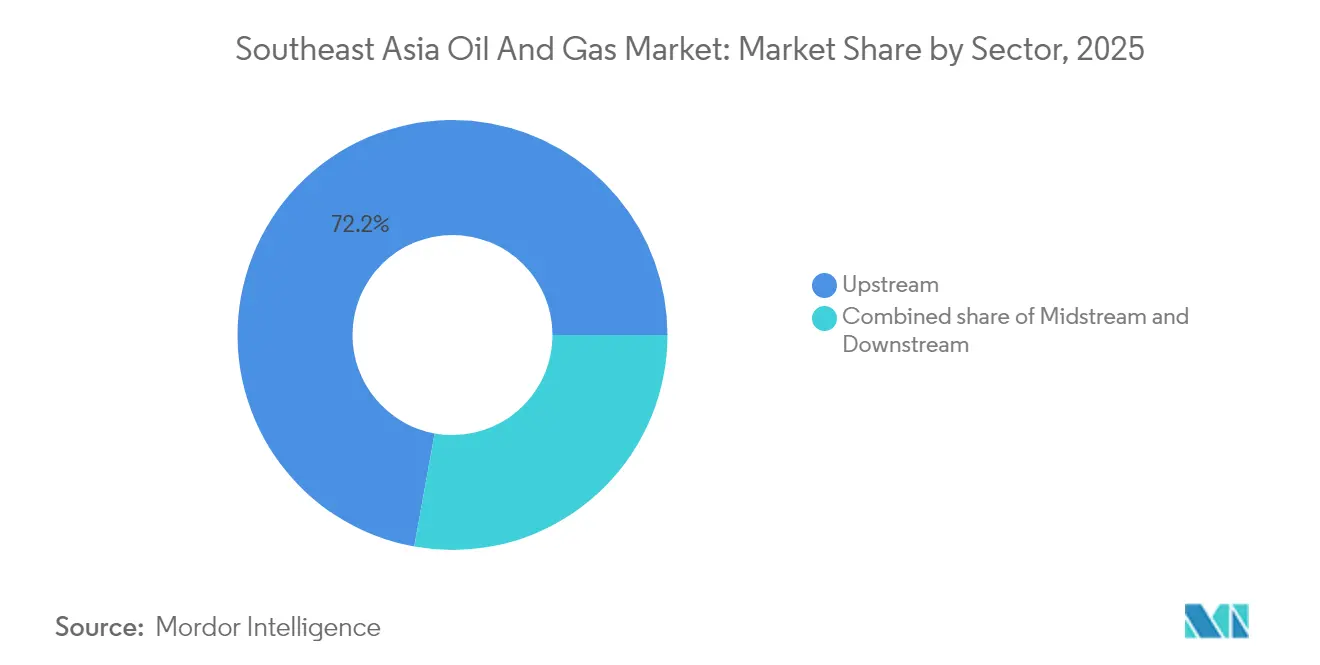

- Por setor, o segmento upstream representou uma participação de receita de 72,15% em 2025 e está previsto para registrar um CAGR de 5,67% até 2031.

- Por localização, as operações offshore representaram 60,25% da atividade em 2025, enquanto os projetos terrestres ficaram atrás, mas ainda registraram um sólido CAGR de 3,98% até 2031.

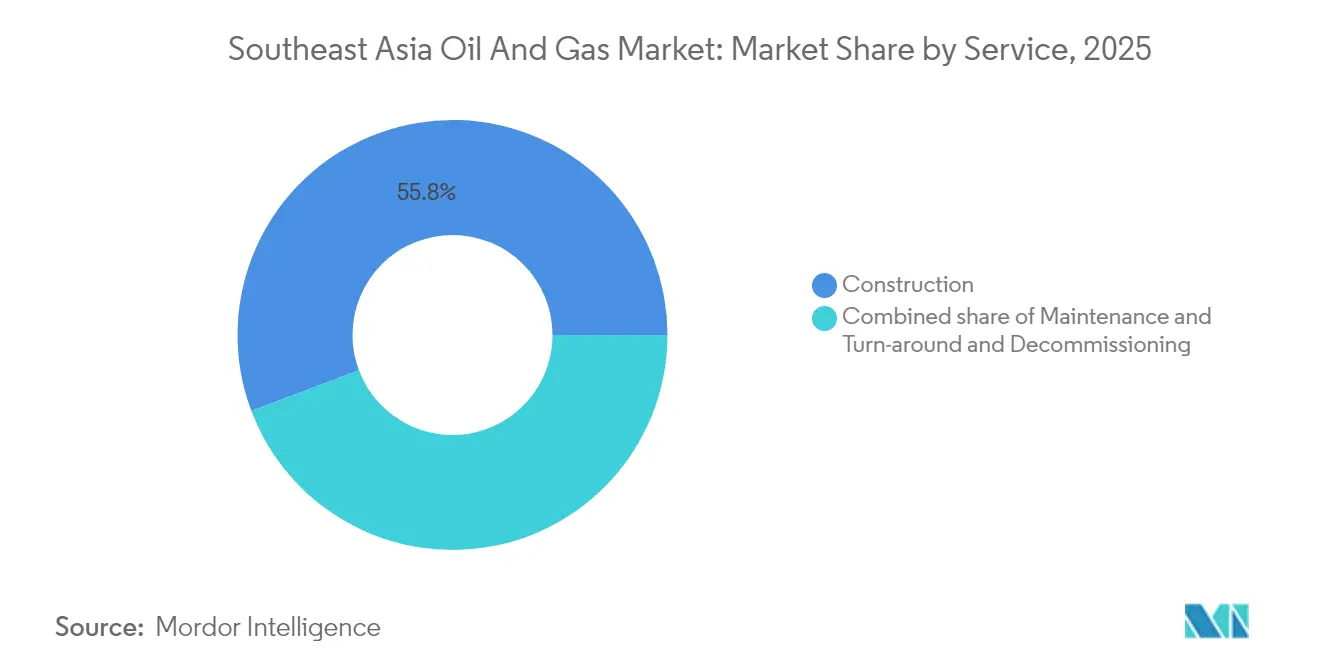

- Por serviço, a construção capturou uma participação de 55,75% dos gastos do setor em 2025; espera-se que os serviços de descomissionamento se expandam na taxa mais rápida, com um CAGR de 7,74% até 2031.

- Por geografia, a Indonésia liderou com uma participação de mercado de 35,22% em 2025; espera-se que as Filipinas registrem o maior CAGR de 6,08% entre 2026 e 2031.

- PETRONAS, PT Pertamina e PTT detinham conjuntamente uma participação de 41% da produção upstream regional de 2024, sublinhando o domínio das ENPs no mercado de petróleo e gás do Sudeste Asiático.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Petróleo e Gás do Sudeste Asiático

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Recuperação do investimento pós-pandemia nas cadeias de abastecimento upstream e de GNL | +1.20% | Indonésia, Malásia, Tailândia - mercados principais | Curto prazo (≤ 2 anos) |

| Impulso de segurança energética para produção e armazenamento doméstico | +0.80% | Filipinas, Vietname, Mianmar - regiões prioritárias | Médio prazo (2-4 anos) |

| Rápida expansão de terminais de importação de GNL e capacidade de regaseificação | +0.90% | Hub de Singapura, expansão nas Filipinas e na Tailândia | Médio prazo (2-4 anos) |

| Implantação de CCS para viabilizar campos de gás com alto teor de CO₂ | +1.10% | Campos offshore da Indonésia e da Malásia | Longo prazo (≥ 4 anos) |

| Projetos-piloto de mistura de biocombustíveis/hidrogênio em redes de gás existentes | +0.70% | Quadros regulatórios de Singapura e da Malásia | Longo prazo (≥ 4 anos) |

| Digitalização viabilizando a comercialização de campos marginais | +0.60% | Regional, liderado pelas iniciativas da PETRONAS e da PTT | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A recuperação do investimento pós-pandemia acelera a recuperação do upstream

Os gastos de capital em projetos upstream do Sudeste Asiático aumentaram 34% em 2024 para USD 28,5 bilhões, à medida que os operadores retomaram programas de exploração e desenvolvimento adiados. A PETRONAS destinou USD 8,2 bilhões a trabalhos offshore na Malásia, e a PT Pertamina alocou USD 4,7 bilhões para expansões na Indonésia, sinalizando a confiança renovada no crescimento da demanda. Aproximadamente 40% desse montante é gasto em cadeias de abastecimento de GNL específicas, com o GNL flutuante da Malásia e a liquefação terrestre da Indonésia a beneficiarem-se mais. Os rápidos desembolsos eliminam um atraso de projetos decorrente dos diferimentos de 2020-2022 e posicionam a região como um fornecedor flexível de GNL para a Ásia em geral. A análise de reservatórios em tempo real e as ligações subsea estão a comprimir os períodos de retorno do investimento, estimulando ainda mais os compromissos upstream.

Imperativos de segurança energética impulsionam o desenvolvimento de recursos domésticos

Os governos estão a intensificar os esforços para reduzir a dependência das importações. As Filipinas iniciaram um programa de reserva estratégica de petróleo em 2024, que prevê 30 dias de cobertura, enquanto o Vietname aumentou a sua capacidade de armazenamento de gás em 25%. A PTT da Tailândia aumentou os gastos com exploração em 45% no Golfo da Tailândia para compensar o declínio em campos maduros, e Mianmar adjudicou 12 novos blocos apesar dos riscos políticos. A revisão dos termos fiscais - limites mais elevados de recuperação de custos e depreciação acelerada - melhorou a economia dos projetos, atraindo capital nacional e estrangeiro. Estas ações estão alinhadas com os objetivos mais amplos da ASEAN de resiliência do fornecimento em mercados globais voláteis.

A construção de terminais de GNL transforma a infraestrutura regional de gás

A capacidade de regaseificação expandiu-se em 18 MTPA em 2024, liderada pela instalação de Bataan nas Filipinas e pela expansão de Map Ta Phut na Tailândia. O Jurong Island de Singapura processou 14,2 MTPA, consolidando o seu papel como hub de negociação do Sudeste Asiático. A nova capacidade de importação está 85% contratada sob acordos de longo prazo com a QatarEnergy e fornecedores dos EUA, reduzindo o risco de utilização. As FSRUs fornecem 60% da nova capacidade, oferecendo implantação rápida e custos mais baixos em comparação com os terminais terrestres. O maior acesso ao gás facilita a substituição do carvão pelo gás, permitindo o cumprimento das metas de emissões sem comprometer a fiabilidade da rede elétrica.

Projetos-piloto de integração de biocombustíveis transformam a utilização da rede de gás

Singapura aprovou misturas de hidrogênio de até 20% nas redes de gás existentes, com o objetivo de uma implementação comercial em 2026.(1)Autoridade do Mercado de Energia da Malásia, "Hydrogen Blending Pilot Approval 2024", ema.gov.sgA Petronas Gas está a realizar ensaios de injeção de biogás nas linhas da Malásia Peninsular, comprovando a compatibilidade sem grandes modificações de infraestrutura. A mistura aproveita os custos fixos das tubagens enquanto cria procura por moléculas renováveis, transformando as redes em facilitadores de baixo carbono. Os operadores recebem tarifas premium pelo conteúdo de baixo carbono e adiam a reforma de tubagens em larga escala, alinhando os retornos aos acionistas com os objetivos de transição energética.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Declínio dos campos legados e lacuna na reposição de reservas | -0.80% | Bacias maduras da Indonésia e da Malásia | Curto prazo (≤ 2 anos) |

| Incerteza regulatória e fiscal entre os membros da ASEAN | -0.70% | Regional, variando por jurisdição | Médio prazo (2-4 anos) |

| Fuga de capitais impulsionada por critérios ESG de ativos fósseis | -0.60% | Regional, afetando as principais empresas internacionais | Médio prazo (2-4 anos) |

| Disputas marítimas no Mar do Sul da China atrasando a perfuração | -0.50% | Áreas contestadas do Vietname, Filipinas e Malásia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O declínio dos campos legados supera os esforços de reposição de reservas

As bacias indonésias registaram uma depleção anual de 8-12% em 2024, superando a norma global de 5-7%.(2)Ministério de Energia e Recursos Minerais da Indonésia, "Field Decline Statistics 2024", esdm.go.idOs ativos offshore maduros da Malásia necessitam de USD 2,3 bilhões em manutenção até 2026 para sustentar a produção em plateau, pressionando o fluxo de caixa dos operadores. O índice regional de reposição de reservas caiu para 0,7 vezes, sublinhando o número insuficiente de descobertas. A perfuração de preenchimento e a recuperação avançada proporcionam apenas alívio tático. Os operadores enfrentam custos de elevação mais elevados e maiores responsabilidades de abandono, o que intensifica a disciplina de capital e pode atrasar a exploração de fronteira.

A fragmentação regulatória cria incerteza para o investimento

Revisões frequentes dos termos fiscais e o endurecimento das regras de conteúdo local complicam a modelação económica. A revisão do sistema de recuperação de custos da Indonésia em 2024 reduziu as margens dos contratantes em 8-12%, enquanto a Malásia aumentou o conteúdo local obrigatório para 70% em determinados âmbitos offshore, elevando assim os custos de aquisição. Os ciclos de aprovação na Tailândia alargaram-se até dois anos. Estas variações obrigam os investidores a exigir retornos mais elevados, o que pode colocar projetos marginais em espera. A harmonização da ASEAN continua a ser aspiracional, uma vez que os estados membros estão relutantes em ceder a soberania sobre os recursos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor: O domínio do upstream reflete a dotação de recursos

As atividades upstream geraram 72,15% da receita de 2025, e o segmento está projetado para crescer a uma taxa de 5,67% até 2031, mantendo a sua maior participação no mercado de petróleo e gás do Sudeste Asiático. Projetos massivos como o GNL Abadi da Indonésia e o desenvolvimento de gás Kasawari da Malásia sustentam os gastos, enquanto as redes midstream se expandem em paralelo para escoar os novos volumes. O crescimento da capacidade downstream fica aquém porque normas de emissão mais rigorosas limitam a construção de novas refinarias.

Os modelos digitais de reservatório e o processamento subsea avançado estão a elevar os fatores de recuperação, reforçando a liderança do upstream. Os governos favorecem a produção doméstica para aumentar a segurança energética, e os novos incentivos fiscais tendem a dirigir o capital para a exploração em vez de atualizações de refinação. A recuperação avançada de petróleo e os projetos-piloto de recursos não convencionais manterão o segmento upstream na vanguarda do setor de petróleo e gás do Sudeste Asiático.

Por Localização: As operações offshore impulsionam a inovação técnica

Os projetos offshore representaram 60,25% do total das despesas de 2025 e prevê-se que cresçam a um CAGR de 6,17% até 2031, à medida que os operadores expandem as suas operações para as bacias regionais. Os recordes de profundidade de água são continuamente quebrados nas zonas de exploração de Sabah e Sarawak da Malásia, validando a viabilidade comercial além dos 1.000 metros. Os ativos terrestres permanecem importantes para o processamento e armazenamento de gás, mas carecem de um momentum de crescimento comparável.

Os sistemas de produção flutuante representam 45% da nova capacidade, oferecendo flexibilidade de custos e uma pegada ambiental reduzida. Os reguladores da ASEAN estão gradualmente a alinhar os códigos de segurança e ambientais offshore, facilitando a colaboração transfronteiriça. A maturidade das cadeias de abastecimento em águas rasas encurta as curvas de aprendizagem para o desenvolvimento em águas profundas, sustentando o domínio offshore no mercado de petróleo e gás do Sudeste Asiático.

Por Serviço: A construção lidera enquanto o descomissionamento acelera

Os serviços de construção representaram 55,75% da receita em 2025, com a proliferação de terminais de GNL e plataformas offshore. O descomissionamento, embora menor, está projetado para avançar a uma taxa de 7,74% ao ano até 2031, refletindo os prazos rigorosos de remoção de instalações em fim de vida útil na Malásia e na Indonésia. A manutenção e parada programada mantêm uma procura estável ao preservar o tempo de funcionamento em campos envelhecidos.

A TechnipFMC obteve USD 1,2 bilhões em contratos no Sudeste Asiático em 2024, abrangendo umbilicais subsea e módulos de GNL. Os mandatos de conteúdo local fomentam consórcios que associam grandes prestadores de serviços globais a fabricantes domésticos, permitindo a transferência de competências. À medida que os volumes de descomissionamento aumentam, os serviços especializados de elevação pesada e tamponamento de poços deverão florescer, diversificando a receita para além da construção de novos projetos no setor de petróleo e gás do Sudeste Asiático.

Análise Geográfica

A Indonésia mantém a liderança de mercado com uma participação de 35,22% em 2025, graças às extensas reservas offshore, às instalações terrestres maduras e ao programa upstream de USD 4,7 bilhões da PT Pertamina, que visa um incremento de 180.000 BOPD até 2026. O projeto GNL Abadi, a aguardar uma decisão final de investimento, acrescentará capacidade estratégica de exportação após a aprovação. A Malásia mantém-se em segundo lugar de forma sólida através da cadeia de valor integrada da PETRONAS; o campo Kasawari entregou o seu primeiro gás em 2024 a 1,2 BCFD, reforçando a segurança do fornecimento doméstico. A Tailândia equilibra a queda da produção legada com a exploração de recursos não convencionais e uma expansão de regaseificação de 11 MTPA em Map Ta Phut que ancora a flexibilidade das importações.

Espera-se que as Filipinas atinjam a taxa de crescimento mais elevada de 6,08% até 2031, com o aumento progressivo da Fase 2 de Malampaya e a entrada em funcionamento de vários terminais de GNL para substituir o carvão na geração de energia. Os desenvolvimentos de Nam Con Son do Vietname e a procura industrial impulsionam a sua trajetória, apoiados pelo plano de crescimento de produção de 15% da PetroVietnam. O hub de Jurong de Singapura mantém a liquidez regional do fornecimento ao proporcionar armazenamento, mistura e facilitar a descoberta de preços. A produção de Mianmar permanece modesta devido à incerteza política; no entanto, o sucesso da perfuração no campo Shwe demonstra o contínuo envolvimento internacional.

Os projetos transfronteiriços aproximam os mercados. O Gasoduto Trans-ASEAN facilita permutas volumétricas, permitindo que países com excedentes sazonais apoiem os seus vizinhos. Os reguladores estão a elaborar normas unificadas de HSE e medição para reduzir a fricção transacional. A geografia exerce assim uma influência dual, concedendo aos produtores estabelecidos benefícios de escala enquanto abre oportunidades de crescimento de nicho para as economias dependentes de importações no cálculo do tamanho do mercado de petróleo e gás do Sudeste Asiático.

Panorama Competitivo

Os campeões nacionais PETRONAS, PT Pertamina e PTT dominam as áreas de exploração upstream devido a mandatos estatais e acesso preferencial, fornecendo conjuntamente cerca de 41% da produção regional de 2024. As empresas petrolíferas internacionais, como a Shell, a ExxonMobil e a TotalEnergies, desenvolvem projetos em águas profundas ou tecnologicamente complexos onde a sua competência de engenharia justifica as taxas de participação. As políticas de soberania sobre os recursos limitam a propriedade estrangeira maioritária, canalizando a colaboração para joint ventures que partilham o risco e transferem conhecimento.

A transformação digital amplifica as lacunas competitivas. A plataforma de otimização de reservatórios por inteligência artificial da PETRONAS aumentou a produtividade média dos poços em 12% em mais de 200 poços, e a manutenção preditiva da PTT reduziu o tempo de inatividade não planeado em 18%. As principais empresas de serviços TechnipFMC, Saipem e Samsung Engineering ganham grandes pacotes de EPC combinando as suas credenciais subsea com forte conformidade com o conteúdo local. A concorrência em espaços emergentes está a crescer nos domínios da implantação de CCS, do descomissionamento e da integração de gás renovável, onde a proficiência técnica de quem chegar primeiro pode garantir receitas de serviço a longo prazo.

Os mercados de capitais também moldam a rivalidade. Os investidores ocidentais alinhados com critérios ESG recuam, enquanto os fundos do Médio Oriente e asiáticos adquirem ativos alienados, frequentemente negociando termos fiscais favoráveis com governos anfitriões ansiosos por sustentar a produção. Como resultado, as estruturas de custos regionais estabilizam-se, assegurando um nível moderado de concentração no mercado de petróleo e gás do Sudeste Asiático.

Líderes do Setor de Petróleo e Gás do Sudeste Asiático

TechnipFMC

Saipem SpA

PT. JGC Indonesia

Bechtel Corporation

Fluor Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2024: A PETRONAS anunciou uma decisão final de investimento para o desenvolvimento de Kasawari Norte ao largo de Sarawak, comprometendo USD 3,2 bilhões para expandir a capacidade de produção em 800 MMSCFD.

- Novembro de 2024: A PT Pertamina concluiu a aquisição dos ativos indonésios da ConocoPhillips por USD 1,3 bilhões, acrescentando 45.000 BOPD de capacidade de produção e reforçando o controlo dos recursos domésticos.

- Outubro de 2024: A Shell e a PTT assinaram um acordo de joint venture para o desenvolvimento de Bongkot South na Tailândia, investindo USD 2,1 bilhões em infraestrutura de águas profundas e sistemas subsea.

- Setembro de 2024: A TotalEnergies aprovou o projeto Papua GNL na Indonésia com um investimento de USD 6,0 bilhões, visando uma capacidade de produção de 9,5 MTPA até 2028.

Âmbito do Relatório do Mercado de Petróleo e Gás do Sudeste Asiático

O petróleo e o gás natural são setores principais do mercado energético e têm um impacto significativo na economia global. Os processos e sistemas de produção e distribuição de petróleo e gás são extremamente complexos, intensivos em capital e requerem tecnologia de ponta. O setor é frequentemente dividido em três segmentos: upstream (pesquisa e produção de petróleo e gás), midstream (transporte e armazenamento) e downstream (refinação e comercialização).

O mercado de petróleo e gás do Sudeste Asiático é segmentado por setor e geografia. Por setor, o mercado é segmentado em upstream, midstream e downstream. O relatório também abrange o tamanho do mercado e as previsões para os principais países. Para cada segmento, o dimensionamento e as previsões de mercado foram elaborados com base na receita (em mil milhões de USD).

| Upstream |

| Midstream |

| Downstream |

| Terrestre |

| Offshore |

| Construção |

| Manutenção e Parada Programada |

| Descomissionamento |

| Indonésia |

| Malásia |

| Tailândia |

| Vietname |

| Filipinas |

| Singapura |

| Mianmar |

| Restante do Sudeste Asiático |

| Por Setor | Upstream |

| Midstream | |

| Downstream | |

| Por Localização | Terrestre |

| Offshore | |

| Por Serviço | Construção |

| Manutenção e Parada Programada | |

| Descomissionamento | |

| Por Geografia | Indonésia |

| Malásia | |

| Tailândia | |

| Vietname | |

| Filipinas | |

| Singapura | |

| Mianmar | |

| Restante do Sudeste Asiático |

Principais Questões Respondidas no Relatório

Qual é a dimensão do mercado de petróleo e gás do Sudeste Asiático?

O tamanho do mercado de petróleo e gás do Sudeste Asiático é avaliado em cerca de USD 41,08 bilhões em 2026 e está no caminho certo para superar USD 53,44 bilhões até 2031, crescendo a uma taxa anual de 5,40%.

Qual segmento apresenta o crescimento mais rápido até 2031?

Prevê-se que os serviços de descomissionamento avancem a um CAGR de 7,74% à medida que os reguladores fazem cumprir os prazos de remoção de plataformas na Malásia e na Indonésia.

Por que as Filipinas são consideradas a geografia de crescimento mais rápido?

Os novos terminais de importação de GNL e a expansão do campo Malampaya elevam as Filipinas a um CAGR de 6,08%, superando os outros membros da ASEAN.

Como os projetos de CCS estão a influenciar o fornecimento regional?

O CCS comercial em campos como o Kasawari captura CO₂ e permite o desenvolvimento de reservatórios com alto teor de CO₂, desbloqueando reservas anteriormente não económicas sob processamento convencional.

Que papel desempenha a digitalização na economia dos campos?

A otimização de reservatórios por inteligência artificial e a manutenção preditiva aumentam a produção em até 15% e reduzem os custos de desenvolvimento em cerca de 25%, melhorando a viabilidade dos campos marginais.

Quais são as empresas que dominam a produção regional?

A PETRONAS, a PT Pertamina e a PTT fornecem conjuntamente cerca de 41% da produção do Sudeste Asiático, sublinhando um controlo forte, mas não monopolístico, das ENPs.

Página atualizada pela última vez em: