Tamanho e Participação do Mercado Upstream de Petróleo e Gás do Sudeste Asiático

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

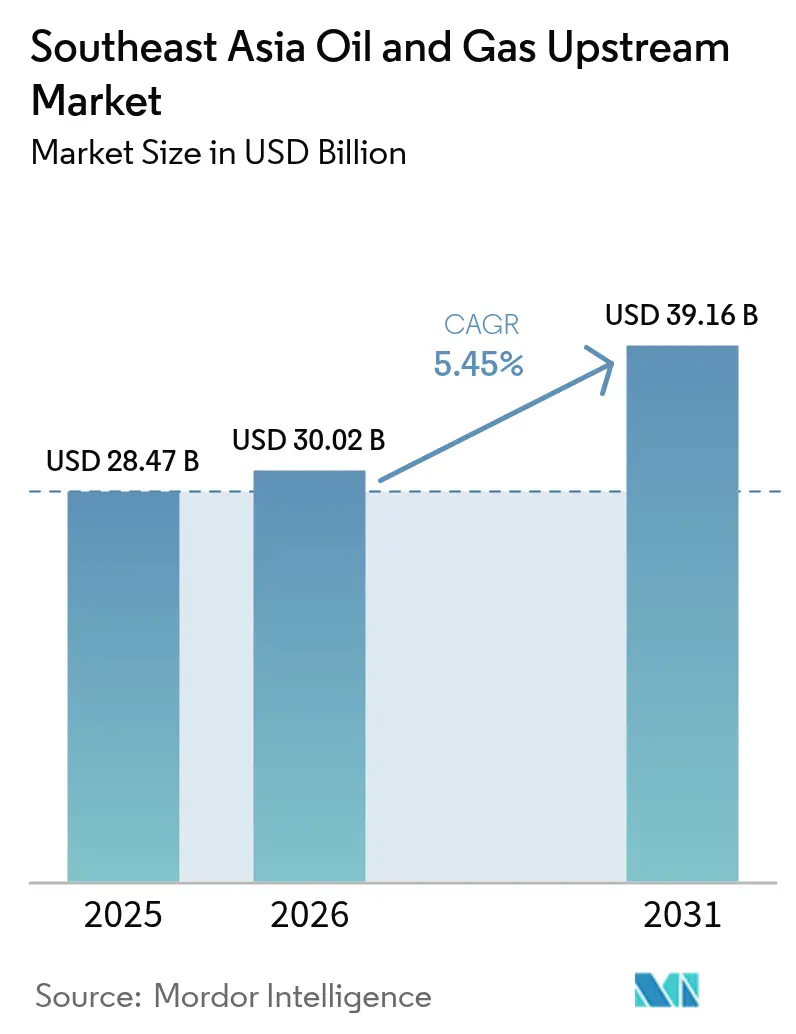

| Tamanho do mercado no ano base (2025) | 28.47 Bilhões de dólares |

| Tamanho do Mercado (2026) | 30.02 Bilhões de dólares |

| Tamanho do Mercado (2031) | 39.16 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.45% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Upstream de Petróleo e Gás do Sudeste Asiático pela Mordor Intelligence

O tamanho do Mercado Upstream de Petróleo e Gás do Sudeste Asiático foi avaliado em USD 28,47 bilhões em 2025 e estima-se que cresça de USD 30,02 bilhões em 2026 para atingir USD 39,16 bilhões até 2031, a um CAGR de 5,45% durante o período de previsão (2026-2031).

Uma combinação de descobertas de gás em águas profundas, incentivos fiscais aprimorados e demanda regional sustentada por combustíveis de queima mais limpa está acelerando os influxos de capital para atividades de exploração, desenvolvimento e descomissionamento. Os operadores estão priorizando projetos de gás com alto teor de CO₂ que integram soluções de captura de carbono, enquanto as Empresas Nacionais de Petróleo (ENPs) estão ampliando seus portfólios por meio de aquisições de ativos de Empresas Internacionais de Petróleo (EIPs) em processo de desinvestimento. A escassez de equipamentos de perfuração offshore e de subsuperfície está elevando as diárias e ampliando os prazos dos projetos, conferindo assim maior poder de precificação aos prestadores de serviços. A Indonésia mantém a maior base de recursos, mas as Filipinas apresentam a trajetória de crescimento mais rápida à medida que o licenciamento simplificado atrai novos entrantes.

Principais Conclusões do Relatório

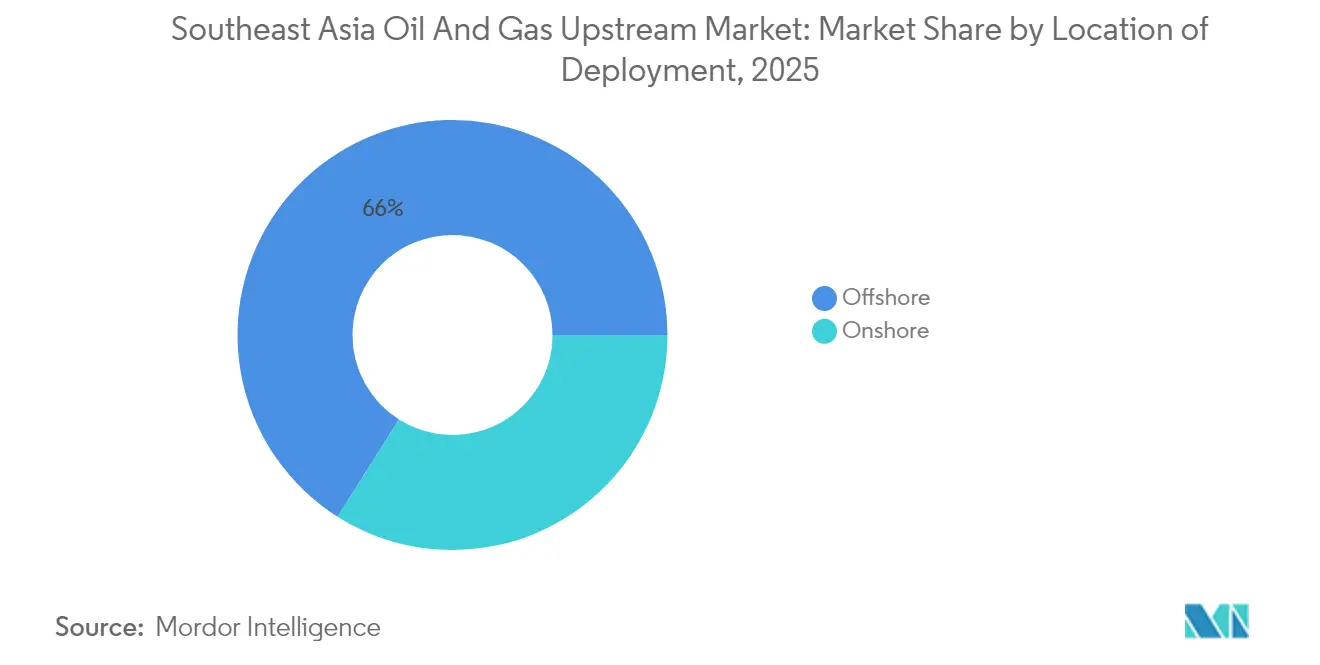

- Por localização, as operações offshore responderam por 66,02% da receita em 2025, e as implantações em águas profundas devem avançar a um CAGR de 5,98% até 2031.

- Por tipo de recurso, o gás natural registrou o CAGR mais rápido de 8,08%, enquanto o petróleo bruto detinha 54,20% da participação do mercado upstream de petróleo e gás do Sudeste Asiático em 2025.

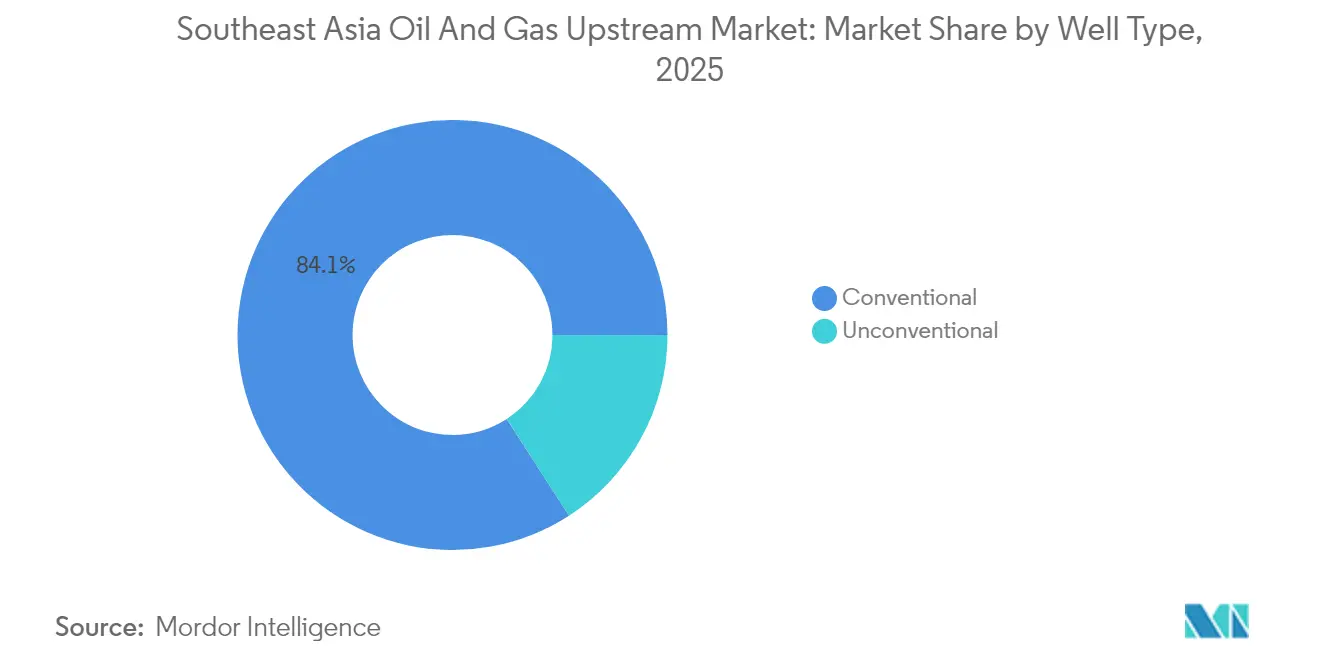

- Por tipo de poço, os poços convencionais responderam por 84,12% da receita em 2025; os desenvolvimentos não convencionais estão se expandindo a um CAGR de 7,41%, impulsionados pela perfuração horizontal e estimulação habilitada por IA.

- Por serviço, desenvolvimento e produção responderam por 68,35% da receita em 2025, mas espera-se que o descomissionamento lidere o crescimento futuro a um CAGR de 7,78%, à medida que 1.500 plataformas offshore se aproximam do fim de sua vida útil.

- Por geografia, a Indonésia capturou 35,12% da receita em 2025; as Filipinas apresentam o CAGR mais rápido de 6,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Upstream de Petróleo e Gás do Sudeste Asiático

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da demanda regional de gás para energia e indústria | 1.80% | Indonésia, Malásia, Tailândia como mercados principais | Médio prazo (2-4 anos) |

| Descobertas de gás em águas profundas e Decisões de Investimento Final (FIDs) planejadas (Indonésia, Malásia) | 1.50% | Bacias offshore da Indonésia e Malásia | Longo prazo (≥ 4 anos) |

| Condições fiscais aprimoradas e novas rodadas de licenciamento de Contratos de Partilha de Produção (PSCs) | 1.20% | Indonésia, Malásia, Filipinas | Curto prazo (≤ 2 anos) |

| Desinvestimentos de ativos de médio porte por EIPs abrindo oportunidades para ENPs | 0.80% | Regional, concentrado na Indonésia e Malásia | Médio prazo (2-4 anos) |

| Campos de gás ácido prontos para CCS desbloqueando reservatórios com alto teor de CO₂ | 0.60% | Malásia, Indonésia, Brunei | Longo prazo (≥ 4 anos) |

| Otimização de poços por IA elevando os fatores de recuperação em campos maduros | 0.40% | Campos maduros regionais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda Regional de Gás para Energia e Indústria

Estima-se que o consumo de gás natural nos setores de energia e industrial atinja 210 bilhões de m³ até 2030, um aumento de 45% em relação aos níveis atuais. A PLN da Indonésia planeja 20,9 GW de nova capacidade de geração a gás, e as reformas de mercado da Malásia tratam o gás como o combustível de equilíbrio preferencial para integração de energia solar e eólica. As expansões petroquímicas na Tailândia e em Singapura elevarão as necessidades de insumos, garantindo visibilidade de demanda por várias décadas. Essa demanda estrutural por gás fundamenta o licenciamento upstream agressivo de reservatórios com alto teor de CO₂ que incorporam módulos de captura de carbono. Consequentemente, os operadores asseguram contratos de venda de longo prazo antes do primeiro gás, reduzindo os riscos de investimentos de bilhões de dólares e sustentando o mercado upstream de petróleo e gás do Sudeste Asiático.

Descobertas de Gás em Águas Profundas e Decisões de Investimento Final (FIDs) Planejadas

O campo Geng North da Indonésia (2,5 TCF) e o Kasawari da Malásia (3,3 TCF) estão entre as descobertas de águas profundas mais relevantes do mundo, localizados em águas com profundidade superior a 1.500 m. A sanção de USD 7 bilhões da BP para o Tangguh Ubadari e o compromisso do Bloco B do Vietnã ilustram a confiança dos investidores na produção submarina, no GNL flutuante e na integração de CCS. Os centros de águas profundas deslocam o mapa de oferta dos ativos maduros de plataforma continental e estabelecem referências de engenharia local para desenvolvimentos de alta pressão e alto teor de CO₂. À medida que as redes nacionais migram para o gás, essas descobertas incentivam novas explorações de fronteira, reforçando as perspectivas de crescimento do mercado upstream de petróleo e gás do Sudeste Asiático.

Condições Fiscais Aprimoradas e Novas Rodadas de Licenciamento de PSCs

A Indonésia agora permite que os operadores escolham entre PSCs de recuperação de custos e de divisão bruta, reduzindo a participação estatal em 5 a 8 pontos percentuais em campos marginais.[1]Ministério de Energia e Recursos Minerais da Indonésia, "Reforma Fiscal do PSC", esdm.go.id A Malásia oferece o Subsídio para Campos Pequenos e esquemas de Ativos em Final de Vida, que prolongam a produção no platô. A rodada de licitações das Filipinas de 2024 reduziu os ciclos típicos de aprovação para 12 meses, melhorando a certeza de investimento. A liberalização fiscal competitiva entre os governos está impulsionando uma corrida regional de licitações que canaliza capital tanto para oportunidades em campos maduros quanto em greenfields. O fluxo de negócios resultante sustenta os compromissos de perfuração e fortalece o mercado upstream de petróleo e gás do Sudeste Asiático.

Desinvestimentos de Ativos de Médio Porte por EIPs Abrindo Oportunidades para ENPs

As grandes companhias globais estão reduzindo suas participações maduras no Sudeste Asiático para financiar portfólios de baixo carbono, vendendo ativos de médio porte para ENPs regionais e operadores independentes. A compra pela TotalEnergies das participações da SapuraOMV na Malásia e a saída da Chevron de uma refinaria em Singapura são exemplos típicos dessa tendência. Os compradores herdam campos com fluxo de caixa positivo, além de potencial de redevelopimento para melhorar a economia dos projetos, permitindo que ENPs como PETRONAS e PTTEP expandam suas operações e realizem perfurações de preenchimento. Os incentivos fiscais melhoram ainda mais a economia dos projetos, permitindo que ENPs como PETRONAS e PTTEP aprofundem sua exposição doméstica e transfronteiriça. A rotatividade de propriedade mantém as sondas em operação e preserva as competências da força de trabalho, reforçando a continuidade do mercado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Declínio rápido de campos petrolíferos maduros em águas rasas | -1.20% | Bacias legadas da Indonésia, Malásia e Tailândia | Curto prazo (≤ 2 anos) |

| Incerteza fiscal e regulatória no Vietnã e na Tailândia | -0.80% | Vietnã, Tailândia | Médio prazo (2-4 anos) |

| Oposição ambiental atrasando áreas de exploração de fronteira | -0.60% | Áreas de fronteira regionais | Longo prazo (≥ 4 anos) |

| Escassez global de sondas e equipamentos submarinos prolongando os cronogramas dos projetos | -0.50% | Projetos offshore regionais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Declínio Rápido de Campos Petrolíferos Maduros em Águas Rasas

Os ativos de plataforma continental instalados nas décadas de 1980 e 1990 enfrentam atualmente taxas anuais de declínio de 8 a 12% à medida que a pressão dos reservatórios cai e as instalações ultrapassam sua vida útil de projeto. Somente a Indonésia opera mais de 630 plataformas offshore, muitas das quais têm mais de 40 anos.[2]PETRONAS, "Visão Geral das Obrigações de Retirada de Ativos", petronas.com Os projetos de substituição frequentemente não atingem os limites de capital, levando os operadores a abandoná-los prematuramente. Esses fechamentos acelerados pesam sobre a produção de líquidos no curto prazo e limitam o potencial de crescimento do mercado upstream de petróleo e gás do Sudeste Asiático.

Escassez Global de Sondas e Equipamentos Submarinos Prolongando os Cronogramas dos Projetos

A utilização de sondas jack-up na Ásia-Pacífico atingiu 97% em 2025, e os navios-sonda de águas profundas estão se aproximando da reserva total.[3]Offshore Magazine, "Mercado de Sondas da Ásia-Pacífico se Estreita", offshoremag.com A Malásia necessita de 118 embarcações de apoio offshore adicionais por ano até 2027, mas um quinto da frota atual está desativada ou em não conformidade. A escassez eleva as diárias em percentuais de dois dígitos, prolonga os cronogramas dos projetos em até 12 meses e aumenta os preços de equilíbrio. Os desenvolvedores devem sequenciar os projetos com cuidado para evitar estouros de custos, o que pode moderar o crescimento do mercado upstream de petróleo e gás do Sudeste Asiático.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Localização de Implantação: Expansão em Águas Profundas Reforça a Dominância Offshore

As atividades offshore geraram dois terços da receita de 2025, e o segmento deve crescer a um CAGR de 5,98% até 2031, à medida que os operadores sancionam centros de gás em águas ultraprofundas. O tamanho do mercado upstream de petróleo e gás do Sudeste Asiático para o segmento offshore atingiu USD 19,82 bilhões em 2026, refletindo o impulso das instalações de FPSO do Geng North da Indonésia e do Kasawari da Malásia. Sistemas de produção flutuante, compressão submarina e módulos de CCS são agora parte integrante, permitindo a comercialização de acumulações com alto teor de CO₂ anteriormente isoladas.

Os gastos em terra firme representam uma parcela menor, mas os investimentos em manutenção preditiva e modelagem de reservatórios elevam a recuperação dos blocos terrestres legados de Sumatra e da Tailândia. A otimização habilitada por IA reduziu o tempo de inatividade em 15 a 20% nos ativos malaios da Shell, ajudando a compensar os declínios naturais. À medida que a expansão em águas profundas continua, os gargalos de sondas e embarcações ditarão o sequenciamento dos projetos e preservarão o prêmio desfrutado pelos contratistas offshore no mercado upstream de petróleo e gás do Sudeste Asiático.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Tipo de Recurso: Ascensão do Gás Acelera a Transição Energética

O gás natural registrou o CAGR mais rápido de 8,08% e deve superar metade dos volumes hidrocarbonetos incrementais até 2031. Os mandatos de descarbonização das concessionárias e as expansões petroquímicas elevam a demanda de carga base, enquanto a dependência de importações de GNL leva os governos a monetizar o gás doméstico. Espera-se que o componente de gás natural do mercado upstream de petróleo e gás do Sudeste Asiático aumente de USD 13,75 bilhões em 2026 para USD 20,29 bilhões até 2031.

O petróleo bruto permanece importante, com uma participação de 54,20% em 2025, mas o crescimento incremental se concentra em reservatórios ricos em gás com prontidão para CCS. A Fase 1 do Kasawari da PETRONAS integra 3,3 milhões de toneladas por ano de capacidade de captura de carbono, transformando gás ácido em um projeto bancável. Os elevados preços regionais do gás e o apoio político sustentam a tese de investimento, mesmo com o declínio suave da produção de líquidos.

Por Tipo de Poço: Métodos Não Convencionais Revitalizam Bacias Maduras

A perfuração convencional ainda representa 84,12% da receita, mas os poços não convencionais devem crescer a um CAGR de 7,41% até 2031, à medida que a perfuração horizontal, a estimulação em múltiplos estágios e os gêmeos digitais desbloqueiam recursos anteriormente inacessíveis. Os fluxos de trabalho baseados em IA reduziram o tempo não produtivo em 15 a 20% em poços-piloto, melhorando a eficiência de capital para perspectivas marginais.

A participação do mercado upstream de petróleo e gás do Sudeste Asiático para operações não convencionais ainda é modesta atualmente; no entanto, programas-piloto agressivos nos campos de Sumatra na Indonésia e nos campos da Península da Malásia indicam uma adoção crescente. As curvas de custo diminuem à medida que os efeitos de aprendizado se acumulam, permitindo que os operadores redesenolvam campos maduros com lucro sem exigir grandes atualizações de superfície.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Serviço: Descomissionamento Cresce Acentuadamente em Meio à Maturidade da Infraestrutura

Os serviços de desenvolvimento e produção responderam por 68,35% da receita em 2025, refletindo o trabalho contínuo em campos maduros e greenfields. No entanto, o descomissionamento tem uma previsão de CAGR de 7,78%, à medida que 200 campos e 1.500 plataformas se aproximam do fim de sua vida operacional. Esse nicho pode atingir USD 5,28 bilhões no mercado upstream de petróleo e gás do Sudeste Asiático até 2031. A PETRONAS reservou USD 2 bilhões ao longo de dez anos para a retirada de 300 plataformas, 40% das quais superaram sua vida útil de projeto de 30 anos.

As empresas de engenharia estão se voltando para soluções de tamponamento de poços, remoção de jaquetas e recifização, complementando a receita perdida com os desinvestimentos das EIPs. Os serviços de exploração mantêm uma fatia constante, mas menor, à medida que as reformas de licenciamento mantêm as áreas de fronteira em foco, particularmente nos blocos de águas profundas de Brunei e em Mianmar quando a estabilidade política for restabelecida.

Análise Geográfica

A Indonésia respondeu por 35,12% da receita de 2025, uma vez que as opções duais de PSC reduziram a participação governamental e desbloquearam Decisões de Investimento Final (FIDs), como o projeto Tangguh Ubadari da BP no valor de USD 7 bilhões. As mais de 630 plataformas do país fornecem um pipeline constante de contratos de intervenção em poços e descomissionamento, enquanto os novos centros de gás em águas profundas estendem as perspectivas de produção além de 2035. A agilidade fiscal e o aprimoramento do licenciamento permitem que a Indonésia mantenha sua liderança no mercado upstream de petróleo e gás do Sudeste Asiático.

As Filipinas são a jurisdição de crescimento mais rápido, com um CAGR de 6,05% até 2031. O sucesso da Fase 4 de Malampaya, combinado com oito novas Áreas Predeterminadas oferecidas em 2024, reduziu o ciclo médio de licenciamento para 12 meses. A estabilidade política e os termos diretos de divisão bruta atraem novo capital tanto para o gás em águas rasas quanto para as perspectivas de fronteira de Palawan, permitindo que Manila substitua volumes de GNL importados.

A Malásia permanece fundamental por meio do papel integrado da PETRONAS e de pacotes fiscais personalizados para reservatórios em águas profundas, campos pequenos e de alta pressão. Os PSCs especializados do país protegem o ponto de equilíbrio abaixo de USD 50/bbl, incentivando a perfuração de preenchimento em ativos em final de vida, mesmo com o aumento do descomissionamento. A Tailândia e o Vietnã geram fluxo de caixa constante, mas enfrentam riscos de atrasos decorrentes de avaliações ambientais e disputas territoriais no Mar do Sul da China. Singapura atua como um centro de logística e financeiro, enquanto o potencial de recursos de Mianmar permanece condicionado à normalização política.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Panorama regulatório

A regulação upstream do Sudeste Asiático está se movendo para aprovações mais rápidas e termos fiscais e administrativos mais atraentes para investimento, com os reguladores nacionais reforçando a governança operacional por meio de licenciamento digitalizado. Na Indonésia, o Ministério de Energia e Recursos Minerais (MEMR) promulgou o Permen ESDM No. 7/2026 em junho de 2026, alinhando os padrões de licenciamento empresarial baseado em risco com o sistema Online Single Submission (OSS) para simplificar o licenciamento no setor de energia e minerais. Isso também se enquadra no contexto de mercado em que a Indonésia oferece às operadoras a escolha entre estruturas de PSC de recuperação de custos e de gross-split para melhorar a economia dos projetos.

O Vietnã avançou em sua agenda de reforma upstream por meio de resoluções governamentais que definem a direção para a governança do setor e os incentivos ao investimento. A Resolução No. 81/NQ-CP (abril de 2026) aprovou grupos de políticas para orientar a elaboração de uma Lei do Petróleo revisada, com foco na simplificação de procedimentos e no incentivo ao investimento upstream, enquanto a Resolução No. 36/NQ-CP (março de 2026) concedeu à Petrovietnam maior autonomia na comercialização e importação de petróleo bruto para apoiar a segurança de combustíveis. No nível regional, a ASCOPE e a ASEAN Energy Regulators Network (AERN) fornecem plataformas de coordenação, e as Diretrizes de Descomissionamento da ASCOPE (ADG) são usadas como referência técnica para práticas de descomissionamento offshore, à medida que a infraestrutura envelhecida se torna um tema regulatório e de execução mais relevante.

Cenário Competitivo

O mercado upstream de petróleo e gás do Sudeste Asiático apresenta concentração moderada, com Shell, PETRONAS, BP e TotalEnergies liderando em termos de volumes operados. A reciclagem de ativos está remodelando a propriedade, à medida que as grandes companhias desinvestem para ENPs e operadores independentes ágeis como EnQuest e Jadestone Energy, atraídos pela melhoria dos PSCs. Os compradores aproveitam estruturas de custo mais baixas e horizontes de investimento mais longos, mantendo a produção com técnicas de recuperação aprimorada.

A tecnologia é o principal diferenciador. A Shell implantou IA de manutenção preditiva em seus centros malaios, o que reduziu o tempo de inatividade não planejado em 10%, enquanto a BP aplicou gêmeos digitais para otimizar as trajetórias dos poços no Tangguh. A PETRONAS integra CCS no Kasawari, criando um modelo compatível com emissões para a monetização de gás ácido. O gerenciamento da cadeia de suprimentos também confere vantagem, pois o acesso a sondas e embarcações de alta especificação escassas dita a certeza do cronograma.

O descomissionamento abre uma oportunidade de serviço de USD 30 a 100 bilhões. Os contratistas especializados que colaboram com os governos anfitriões desenvolvem regulamentações adequadas à finalidade, reduzindo o risco de responsabilidade por abandono. As empresas de serviços que fornecem tamponamento e abandono, corte de jaquetas e limpeza de detritos submarinos desfrutarão de carteiras de pedidos de vários anos, apoiando a diversificação para além da dependência de projetos greenfield.

Líderes da Indústria Upstream de Petróleo e Gás do Sudeste Asiático

Petroliam Nasional Berhad (PETRONAS)

Shell Plc

Total Energies SE

PTTEP

Pertamina

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O desenvolvimento em águas profundas e de gás com alto teor de CO2 cria um conjunto de oportunidades para novos gastos upstream, sustentado por novas descobertas, atividade de contratação e etapas de comercialização de gás que reduzem o risco dos projetos. A Eni anunciou a descoberta de Geliga-1 na Indonésia em abril de 2026 (5 Tcf de gás e 300 milhões de barris de condensado), reforçando a Bacia de Kutei como um ponto focal para desenvolvimentos offshore e a demanda relacionada por serviços de perfuração, subsea, FPSO e processamento de gás. Paralelamente, a Eni, a PETRONAS e a Searah concederam um contrato EPCI de 2 bilhões de dólares em julho de 2026 à joint venture entre Saipem e PT Tripatra para um FPSO destinado ao desenvolvimento de gás do Kutei North Hub, sinalizando um escopo de trabalho de curto prazo para estaleiros regionais de fabricação, construção offshore e centros de logística marítima concentrados na Indonésia e na Malásia.

Uma segunda linha de oportunidade é a monetização do gás doméstico e o upstream vinculado à infraestrutura, em que os projetos são cada vez mais sequenciados em torno de obrigações de fornecimento local e aprovações acelerada, em vez de depender apenas de estratégias de exportação. A Perenco Vietnam assinou um contrato de compra e venda de gás em junho de 2026 para o Su Tu Trang Fase 2B (Bloco 15-1) para abastecer o mercado doméstico, mostrando como desenvolvimentos de menor e médio porte podem avançar com comercialização garantida e prioridades de segurança energética nacional. Estruturas regionais de gestão de metano e emissões também estão ganhando relevância comercial: o Roteiro de Gestão de Metano liderado pela ASCOPE (com envolvimento do ASEAN Centre for Energy) cria expectativas comuns para monitoramento e mitigação, o que amplia a demanda por serviços de medição, verificação e soluções de redução de emissões, juntamente com o desenvolvimento de campos de gás ácido preparados para CCS na Malásia e na Indonésia.

Desenvolvimentos recentes do setor

- Julho de 2026: A Eni, a PETRONAS e a Searah concederam um contrato EPCI de 2 bilhões de dólares à joint venture entre Saipem e PT Tripatra para um FPSO vinculado ao desenvolvimento de gás do Kutei North Hub, offshore na Indonésia. A concessão leva o projeto para uma fase de execução e melhora a visibilidade da demanda por fabricação regional, instalação offshore e serviços relacionados a subsea. Também destaca uma mudança em direção a hubs de gás offshore integrados em grande escala como tema central de investimento no Sudeste Asiático.

- Junho de 2026: A Perenco Vietnam assina um contrato de compra e venda de gás para o Su Tu Trang Fase 2B (Bloco 15-1) para abastecer o mercado doméstico, destacando um caminho para que desenvolvimentos de menor e médio porte avancem por meio de comercialização garantida e prioridades de segurança energética nacional. O acordo estabelece um precedente de alocação doméstica e apoia a atividade de curto prazo no setor de gás do Vietnã.

- Abril de 2026: A Eni anuncia a descoberta de Geliga-1 na Indonésia (5 Tcf de gás e 300 milhões de barris de condensado), reforçando a Bacia de Kutei como ponto focal para desenvolvimentos offshore e a demanda relacionada por serviços de perfuração, subsea, FPSO e processamento de gás. A descoberta sustenta o impulso contínuo de exploração na região e informa o planejamento de capex para instalações associadas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado é definido como o valor anual de gastos e atividade vinculado ao trabalho upstream de petróleo e gás no Sudeste Asiático, começando pela exploração e passando pelo desenvolvimento de campos, operações de produção e trabalhos de fim de vida. Reflete o que operadoras e parceiros gastam para encontrar, desenvolver e produzir hidrocarbonetos em toda a região.

Exclusões de escopo: este dimensionamento não inclui infraestrutura midstream ou downstream, produtos refinados ou vendas de combustível no varejo.

Visão geral da segmentação

- Por Localização de Implantação

- Terrestre

- Offshore

- Por Tipo de Recurso

- Petróleo Bruto

- Gás Natural

- Por Tipo de Poço

- Convencional

- Não Convencional

- Por Serviço

- Exploração

- Desenvolvimento e Produção

- Descomissionamento

- Por Geografia

- Indonésia

- Malásia

- Tailândia

- Vietnã

- Filipinas

- Singapura

- Mianmar

- Resto do Sudeste Asiático

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental foi usado para estabelecer a base factual do modelo, antes que as premissas fossem adicionadas. Recorremos a estatísticas públicas e comunicados técnicos para entender a direção upstream por país, incluindo ministérios de energia e reguladores do petróleo, institutos nacionais de estatística e séries macroeconômicas de bancos centrais para inflação e taxas de câmbio.

Uma segunda camada veio de divulgações de operadoras e contratadas, como relatórios anuais, apresentações a investidores e atualizações de projetos, que ajudaram a mapear cronogramas de desenvolvimento e o faseamento típico de gastos. Para o contexto de produção e reservas, também usamos fontes como a U.S. EIA, publicações anuais da OPEC e periódicos revisados por pares sobre desenvolvimento offshore e fatores de recuperação. Quando pertinente, verificamos cruzadamente sinais de comércio e equipamentos usando um banco de dados de embarques de importação e exportação em nível de remessa. As fontes documentais listadas aqui são apenas ilustrativas, e muitos outros documentos e conjuntos de dados públicos também foram consultados para coleta, validação e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para testar as descobertas documentais e evitar a dependência de uma única narrativa pública. Conversamos com respondentes focados em upstream entre operadoras, prestadores de serviços e grupos de engenharia, e a cobertura foi equilibrada entre as sub-regiões da APAC para validar ciclos de custos, a combinação entre offshore e onshore, e o ritmo de projetos de curto prazo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 36% | CXOs: 18% | |

| Nível médio: 46% | Líderes funcionais/de unidade: 27% | |

| Empresas menores: 18% | Gerentes: 55% |

Dimensionamento de mercado e previsão

O dimensionamento começou com uma construção top-down que reconstrói os gastos upstream ao vincular a produção e a atividade de desenvolvimento em nível de país à intensidade de custo típica, e depois consolida isso em todo o Sudeste Asiático. Para manter a abordagem prática, os insumos principais foram uma lista curta de indicadores mensuráveis, incluindo tendências de produção de líquidos e gás, a participação offshore em novos projetos, a direção da atividade de perfuração e poços, o momento indicativo do CAPEX de desenvolvimento e a inflação de custos de serviços (que é então ajustada usando o momento cambial).

Uma vez formado o total regional, ele foi corroborado com aproximações seletivas bottom-up, como a amostragem de carteiras de projetos e a aplicação de perfis de gastos por fase, além do uso de faixas obtidas em entrevistas para verificar a plausibilidade do custo implícito por adição de barril de óleo equivalente. Onde os sinais diretos eram escassos para bacias menores, as lacunas foram tratadas usando variáveis proxy, como curvas de custo de países vizinhos, faixas de orientação das operadoras e taxas de declínio observadas, com as premissas sendo revalidadas em chamadas.

Para a previsão, a análise de cenários foi aplicada em torno de um caso-base que reflete o ritmo esperado de sanção, a capacidade de execução offshore e o comportamento do ciclo de custos, e então incorporamos uma verificação leve de série temporal no estilo ARIMA para variáveis vinculadas à produção, para que a volatilidade de curto prazo não distorcesse excessivamente a visão de longo prazo. Os números finais foram mantidos rastreáveis até alguns poucos direcionadores que podem ser explicados em uma chamada com o cliente sem ferramentas especiais.

Validação de dados e ciclo de atualização

A triangulação foi feita comparando os resultados do modelo com sinais independentes, como séries de produção, início visível de projetos e a relação implícita entre CAPEX e produção, verificando então se algum total por país parecia fora da linha esperada. Quando uma variância era encontrada, as premissas eram reabertas, seguidas de uma segunda verificação que reconfere unidades, o momento cambial e se os desenvolvimentos offshore estavam sendo contabilizados em duplicidade entre fases.

Antes da aprovação final, os resultados passam por uma revisão de analistas em várias etapas, para que a narrativa e os números permaneçam consistentes. Os relatórios são atualizados anualmente, com atualizações intermediárias acionadas por eventos materiais, como grandes sanções de projetos, mudanças fiscais importantes ou oscilações acentuadas nos custos de serviços, e uma revisão final pré-entrega é realizada para que os clientes recebam a visão mais atualizada.

Dimensionamento do mercado upstream de petróleo e gás do Sudeste Asiático da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para o upstream do Sudeste Asiático podem parecer muito distantes entre si, mesmo quando o título parece o mesmo, porque as regras de contagem costumam ser diferentes. As maiores diferenças geralmente vêm do que é tratado como gasto upstream versus atividade mais ampla da cadeia de valor de petróleo e gás, e também de como os ciclos de projetos offshore e o momento cambial são tratados.

Outro fator comum é se as estimativas estão ancoradas ao CAPEX das operadoras e ao momento das fases dos projetos, ou se usam um proxy de receita mais amplo que pode incluir serviços adjacentes e itens de repasse. A postura de previsão também importa, já que alguns números tendem a ser mais agressivos em relação a novas sanções, enquanto outros assumem atrasos ou deflação de custos que não são sustentados pelos sinais de contratação atuais.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 28,47 bilhões de dólares (2025) | |

| Consultoria Global A | 98,40 bilhões de dólares (2024) | Esse número parece usar um conjunto de gastos muito mais amplo e pode efetivamente incluir itens da cadeia de valor não upstream ou receitas de repasse, o que infla os totais em relação a uma construção exclusivamente de E&P, além de estar ancorado a um ano diferente. |

| Editora Regional B | 31,52 bilhões de dólares (2026) | O dimensionamento é apresentado a partir de um ano-base posterior e pode aplicar uma sanção de projetos mais rápida e uma ponderação maior da atividade offshore, o que pode elevar o ponto de partida de curto prazo se a escalada do ciclo de custos for aplicada de forma uniforme. |

A tabela mostra que a dispersão é impulsionada mais pelo escopo e pelo momento do que por um único sinal de demanda. No modelo da Mordor Intelligence, o mercado é contabilizado apenas para exploração, desenvolvimento e produção upstream, além do descomissionamento, em todo o Sudeste Asiático, em vez de incluir o valor midstream ou downstream. Com essa regra de contagem mais restrita, além de verificações em nível de país sobre a direção da produção e o ritmo das fases dos projetos, a estimativa permanece mais fácil de reconciliar e reproduzir quando o próximo ciclo de atualização for executado.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado upstream de petróleo e gás do Sudeste Asiático em 2026?

O mercado é avaliado em USD 30,02 bilhões em 2026.

Qual é o CAGR projetado até 2031?

Estima-se que a receita agregada cresça a um CAGR de 5,45% de 2026 a 2031.

Qual país lidera a produção regional?

A Indonésia representa 35,12% da receita de 2025, refletindo sua extensa base de recursos e as melhores condições de PSC.

Por que o gás natural está ganhando participação?

A descarbonização do setor elétrico e a expansão petroquímica estão elevando a demanda, impulsionando os volumes de gás a um CAGR de 8,08% até 2031.

O que impulsiona o crescimento do descomissionamento?

A infraestrutura envelhecida, com 1.500 plataformas offshore se aproximando do fim de sua vida útil, está impulsionando um CAGR de 7,78% nos serviços de descomissionamento.

Como a escassez de equipamentos está impactando os projetos?

A escassez de sondas e equipamentos submarinos elevou as diárias, atrasando os desenvolvimentos em até 12 meses e aumentando os custos de capital.

Página atualizada pela última vez em: