Tamanho e Participação do Mercado de Dispositivos de Modulação de Temperatura

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

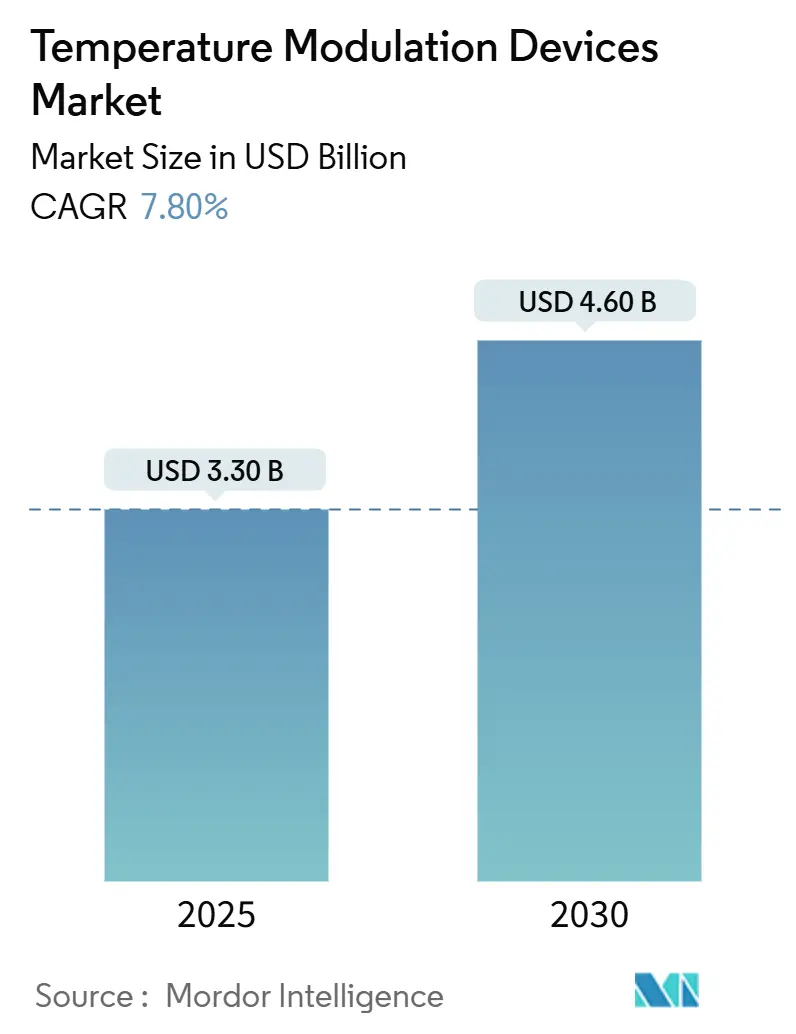

| Tamanho do Mercado (2025) | 3.30 Bilhões de dólares |

| Tamanho do Mercado (2030) | 4.60 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.80% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Modulação de Temperatura por Mordor Intelligence

O tamanho do mercado de dispositivos de modulação de temperatura foi de USD 3,30 bilhões em 2025 e está previsto para atingir USD 4,60 bilhões até 2030, traduzindo-se em um CAGR de 7,8% ao longo do período. Essa expansão reflete a transição de ferramentas básicas de aquecimento para plataformas de circuito fechado que utilizam análises em tempo real para manter a normotermia durante procedimentos cirúrgicos complexos, de cuidados intensivos e de emergência. O aumento das cargas cirúrgicas em populações envelhecidas de alta renda, a rápida adoção do gerenciamento de temperatura alvo após parada cardíaca e um fluxo constante de atualizações de inteligência artificial impulsionam a demanda por dispositivos de precisão. Os principais fornecedores estão incorporando algoritmos de aprendizado de máquina em sistemas estabelecidos de aquecimento e resfriamento para reduzir a carga de trabalho de enfermagem, enquanto agências de defesa estão acelerando o desenvolvimento de aquecedores intravenosos portáteis que mantêm os produtos sanguíneos viáveis em condições extremas. Em conjunto, essas forças sustentam uma trajetória de crescimento resiliente para o mercado de dispositivos de modulação de temperatura.

Principais Conclusões do Relatório

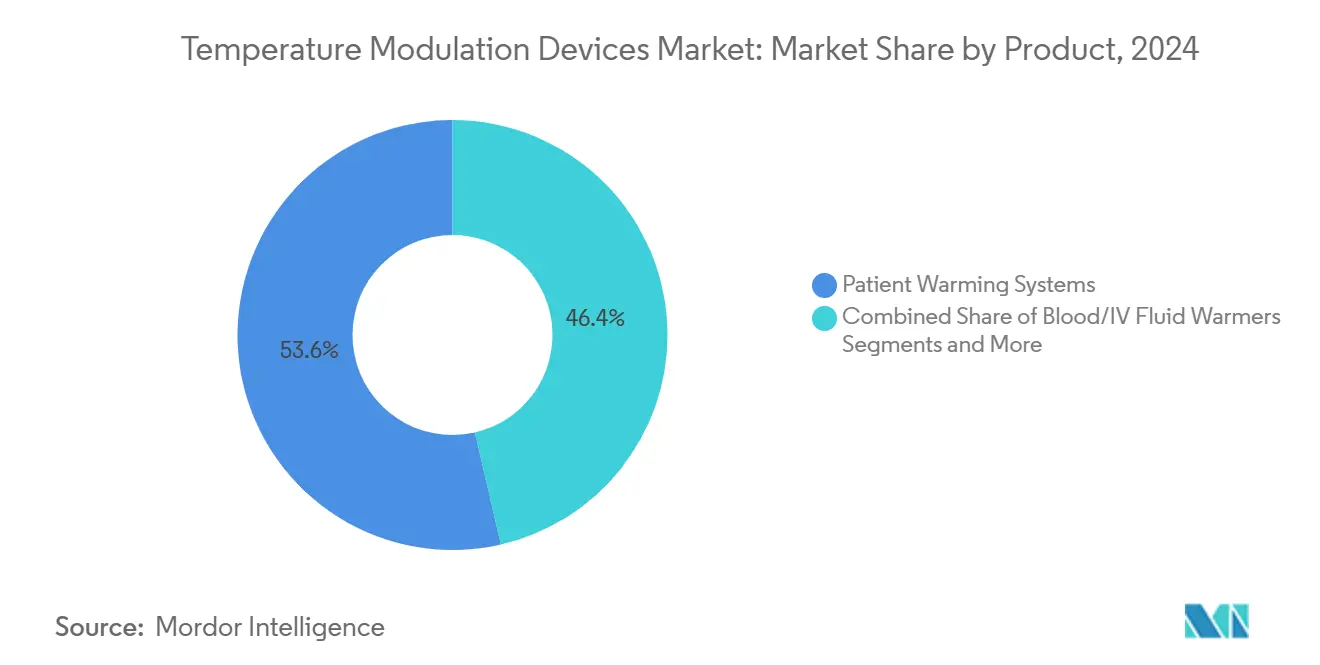

- Por produto, os sistemas de aquecimento de pacientes capturaram 53,6% da participação do mercado de dispositivos de modulação de temperatura em 2024. Os sistemas intravasculares de gerenciamento de temperatura estão projetados para registrar o CAGR mais rápido de 12,1% até 2030.

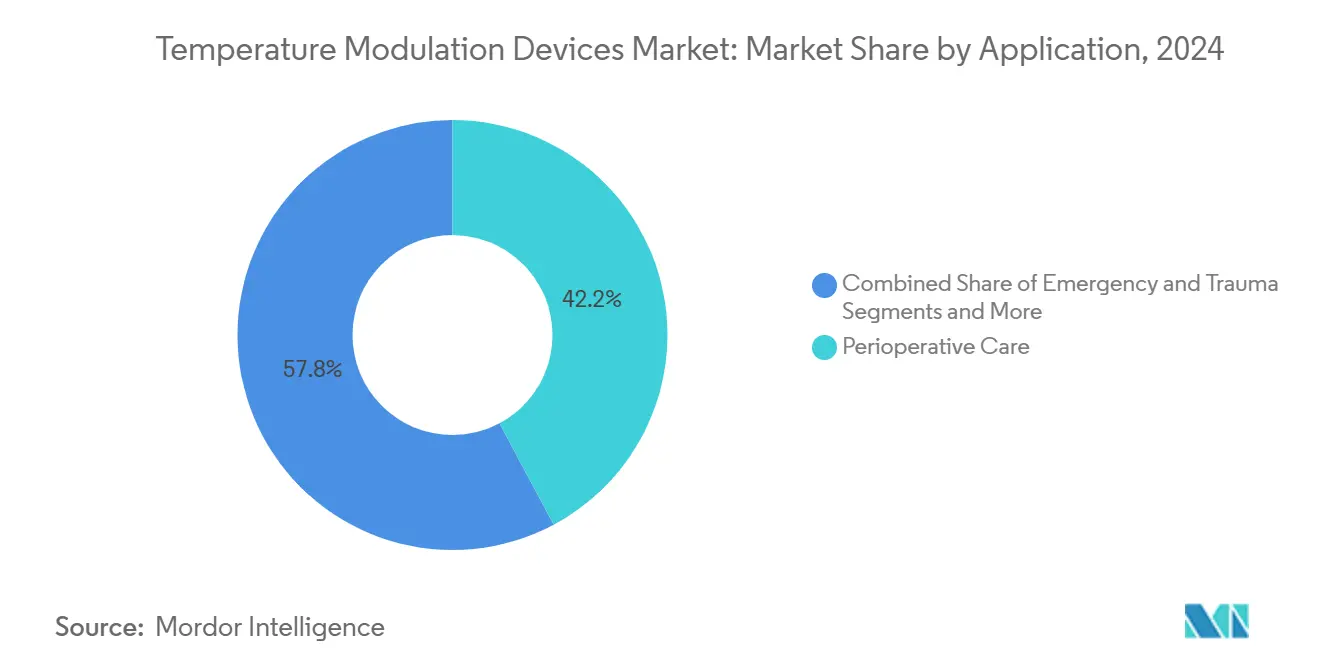

- Por aplicação, os cuidados perioperatórios detiveram 42,2% do tamanho do mercado de dispositivos de modulação de temperatura em 2024. Os cuidados de emergência e trauma estão avançando ao CAGR mais elevado de 11,2% até 2030.

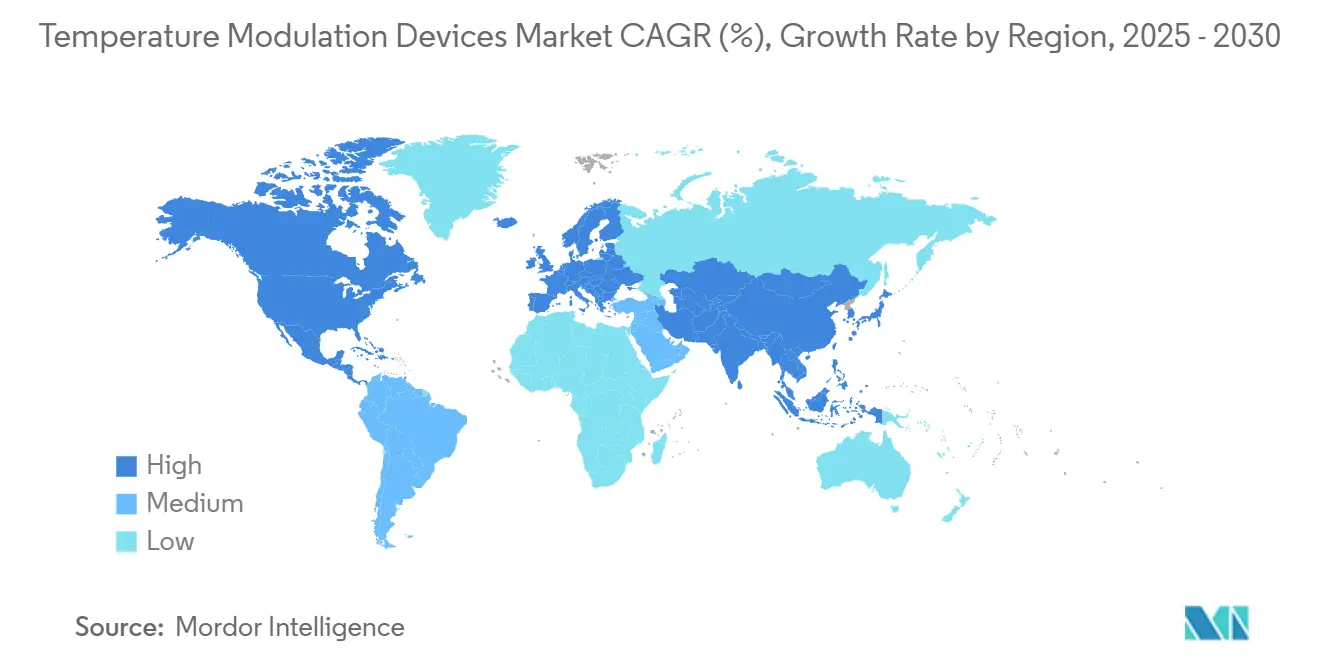

- Por geografia, a América do Norte liderou com uma participação de 40,6% no mercado de dispositivos de modulação de temperatura em 2024; a Ásia-Pacífico está projetada para registrar um CAGR de 7,4% até 2030.

Tendências e Perspectivas do Mercado Global de Dispositivos de Modulação de Temperatura

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Intensificação dos volumes cirúrgicos em países de alta renda | +1.80% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Crescente adoção do gerenciamento de temperatura alvo após parada cardíaca | +1.50% | Global, concentrado em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Demanda militar por aquecedores intravenosos/de sangue leves e movidos a bateria | +0.40% | América do Norte, Europa, Ásia-Pacífico selecionada | Longo prazo (≥ 4 anos) |

| Rápida expansão de centros de cirurgia ambulatorial na Ásia-Pacífico | +1.20% | Núcleo da Ásia-Pacífico, expansão para Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Dispositivos de troca de calor esofágica ganhando reembolso na União Europeia | +0.60% | Europa, expandindo para a América do Norte | Médio prazo (2 a 4 anos) |

| Plataformas de regulação de temperatura em circuito fechado impulsionadas por inteligência artificial | +0.90% | Global, liderado pela América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Aumento dos Volumes Cirúrgicos Impulsiona a Adoção do Gerenciamento Avançado de Temperatura

Os sistemas de saúde de alta renda enfrentam cargas crescentes de casos ortopédicos e cardiovasculares que elevam o risco de hipotermia. Os hospitais estão, portanto, integrando o aquecimento pré-operatório, o aquecimento ativo intraoperatório e a vigilância de temperatura pós-operatória em um fluxo de trabalho integrado. Esses pacotes multimodais demonstraram reduzir as taxas de infecção, encurtar a recuperação e melhorar as métricas de reembolso, impulsionando investimentos contínuos em plataformas de temperatura de nível empresarial.[1]Yi Shang, "Estratégias para o Gerenciamento da Hipotermia Perioperatória: Avanços nas Técnicas de Aquecimento e Implicações Clínicas," BMCSurg.biomedcentral.com

Aplicações Militares Aceleram a Inovação em Gerenciamento Portátil de Temperatura

As agências de defesa agora especificam aquecedores com menos de 900 gramas capazes de aquecer sangue a 37 °C em minutos em condições de campo de batalha. Os dispositivos aprovados para uso em combate estão migrando para redes civis de trauma e frotas de ambulâncias aéreas, onde a portabilidade e a autonomia da bateria são críticas. Cápsulas de refrigeração entregáveis por drone prototipadas em 2024 sugerem uma futura logística pré-hospitalar de sangue que dependerá fortemente de módulos robustos de controle de temperatura.

A Expansão dos Centros de Cirurgia Ambulatorial Transforma o Cenário de Gerenciamento de Temperatura na Ásia-Pacífico

Os centros de cirurgia ambulatorial da Ásia-Pacífico esperam um aumento de 25% nos procedimentos nesta década. Os operadores preferem sistemas de modo duplo que tanto aquecem quanto resfriam, adaptando-se a plantas físicas compactas. Interfaces automatizadas de configuração e esquecimento ajudam a compensar a escassez de enfermeiros e garantem perfis de temperatura compatíveis com as diretrizes em suítes de oftalmologia, gastroenterologia e ortopedia ambulatorial.[2]Sahely Mukerji, "Relatório Anual Sg2 Prevê Crescimento no Volume de Centros de Cirurgia Ambulatorial," ASCfocus.org

Sistemas de Circuito Fechado Impulsionados por Inteligência Artificial Revolucionam a Precisão de Temperatura

Algoritmos de aprendizado de máquina estão elevando a precisão de ±1 °C para ±0,2 °C ao recalibrar continuamente a entrega de energia em resposta ao feedback tecidual. As implantações iniciais mostram economia de energia e menos intervenções manuais, sinalizando uma mudança significativa nos padrões de segurança perioperatória.[3]Sean Coeckelenbergh et al., "Fundamentos e Aplicações da Anestesia em Circuito Fechado," Springer.com

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de capital dos sistemas de resfriamento intravascular | -1.10% | Global, com maior impacto nos mercados emergentes | Curto prazo (≤ 2 anos) |

| Preocupações com controle de infecção em cobertores e mangueiras reutilizáveis | -0.80% | Global, com maior escrutínio na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Risco de litígio associado ao aquecimento por ar forçado em ortopedia | -0.60% | América do Norte, expandindo para a Europa | Longo prazo (≥ 4 anos) |

| Escassez de pessoal qualificado para protocolos de neuroproteção em países de baixa e média renda | -0.70% | África Subsaariana e Sul da Ásia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Capital Restringem a Adoção de Sistemas de Resfriamento Intravascular

Os custos de aquisição frequentemente excedem USD 50.000 por console, desencorajando hospitais que não conseguem justificar o prêmio em relação às opções de superfície com preços entre USD 5.000 e USD 15.000. Os custos adicionais de treinamento e consumíveis ampliam a diferença, particularmente em instalações públicas com orçamento restrito, apesar dos resultados neurológicos superiores documentados em ensaios revisados por pares.

Preocupações com Controle de Infecção Desafiam os Componentes Reutilizáveis de Gerenciamento de Temperatura

Violações do campo estéril alegadas em processos judiciais relacionados ao ar forçado levaram alguns centros ortopédicos a migrar para alternativas de uso único ou de circuito fechado. Protocolos de limpeza reforçados reduzem o risco, mas aumentam os custos de mão de obra e conformidade, direcionando as aquisições para circuitos descartáveis onde os preços permitem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Sistemas Intravasculares Desafiam a Dominância Tradicional do Aquecimento

Os sistemas de aquecimento de pacientes mantiveram 53,6% da participação do mercado de dispositivos de modulação de temperatura em 2024, com base em protocolos perioperatórios universais. O tamanho do mercado de dispositivos de modulação de temperatura atribuível às plataformas intravasculares está no caminho de um CAGR de 12,1% até 2030, à medida que neurologistas e intensivistas preferem o resfriamento central preciso para cuidados pós-parada cardíaca. Cobertores de resfriamento e almofadas condutivas preenchem um nicho bem estabelecido, mas os hospitais que buscam versatilidade em um único console estão testando plataformas integradas de modo duplo que alternam entre aquecimento e resfriamento com consumíveis mínimos. A aprovação de novo dispositivo de resfriamento esofágico pela Agência de Alimentos e Medicamentos em 2024 desbloqueou um conduto baseado na garganta que protege o esôfago durante a ablação cardíaca e proporciona resfriamento sistêmico rápido, apontando para uma fértil trajetória de inovação.

A maior automação algorítmica também diferencia os consoles de próxima geração. Os fornecedores integram controles de circuito fechado que ajustam automaticamente as taxas de fluxo e os limites de alarme à trajetória metabólica do paciente, reduzindo a carga de trabalho do clínico. Os contratos de defesa para aquecedores intravenosos otimizados para bateria adicionam demanda incremental de unidades e aceleram a pesquisa e desenvolvimento de robustez que posteriormente alimenta os projetos civis. À medida que a amplitude de recursos se expande, as equipes de aquisição comparam as plataformas pelo custo de consumíveis por caso e pelas saídas de dados interoperáveis, mais do que pelo preço de etiqueta.

Por Aplicação: Cuidados de Emergência Aceleram Enquanto os Cuidados Perioperatórios Permanecem Dominantes

Os fluxos de trabalho perioperatórios comandaram 42,2% do tamanho do mercado de dispositivos de modulação de temperatura em 2024, pois todas as principais diretrizes cirúrgicas agora exigem aquecimento ativo. A prevenção de infecções, a emergência mais rápida da anestesia e as penalidades de reembolso por hipotermia não planejada reforçam a liderança perioperatória. Os segmentos de emergência e trauma, no entanto, entregarão o CAGR mais rápido de 11,2%, à medida que os pacotes de ressuscitação formalizam metas de normotermia após o retorno da circulação espontânea.

O crescimento nas unidades de cuidados intensivos permanece estável à medida que os hospitais atualizam para consoles em rede que alimentam dados em registros eletrônicos para auditoria de protocolos de neuroproteção. As enfermarias neonatais em países de baixos recursos continuam a lutar contra a hipotermia: um estudo nigeriano de 2024 registrou uma incidência de 72,9% entre as admissões prematuras, sublinhando uma necessidade não atendida de incubadoras de baixo custo e aquecedores vestíveis. Pilotos de telessaúde que combinam patches axilares sem fio com painéis em nuvem sugerem uma futura vigilância de temperatura domiciliar para bebês em risco e pacientes pós-operatórios.

Análise Geográfica

A América do Norte respondeu por 40,6% da participação do mercado de dispositivos de modulação de temperatura em 2024, apoiada por reembolso robusto e caminhos claros da Agência de Alimentos e Medicamentos que reduzem o risco da inovação. Os códigos de repasse do Medicare que cobrem cateteres de resfriamento avançados impulsionam a adoção precoce, enquanto os consórcios hospitalares negociam contratos de consumíveis em massa que reduzem os custos por procedimento. Os ecossistemas civis da região também se beneficiam de tecnologias de uso duplo derivadas da pesquisa e desenvolvimento militar dos Estados Unidos, acelerando a difusão de dispositivos portáteis.

A Europa segue com um cenário maduro, porém em evolução, moldado pelo Regulamento de Dispositivos Médicos. As aprovações de reembolso para sistemas de troca de calor esofágica na Alemanha e na França ressaltam a disposição dos pagadores em apoiar dispositivos de nicho baseados em evidências. Os fornecedores agora devem fornecer conjuntos de dados mais robustos de vigilância pós-mercado, impulsionando maiores investimentos em consoles conectados à nuvem que relatam automaticamente métricas de utilização e resultados aos reguladores.

A Ásia-Pacífico é o território de crescimento mais rápido, com um CAGR de 7,4% até 2030. Os gastos governamentais para modernizar salas cirúrgicas na China e na Índia, juntamente com investimentos privados em redes japonesas de cirurgia ambulatorial, impulsionam o aumento dos volumes de unidades. As alocações de saúde na região poderiam superar USD 138 bilhões até 2027, com cuidados intensivos e tecnologia cirúrgica absorvendo uma parcela considerável. Os compradores locais preferem consoles compactos de modo duplo que funcionam com alimentações de energia padrão, criando oportunidades para participantes de preço médio voltados a hospitais em cidades secundárias.

Cenário Competitivo

O mercado de dispositivos de modulação de temperatura apresenta concentração moderada. Medtronic, Stryker e Solventum detêm bases instaladas consideráveis em cobertores de aquecimento, aquecedores de fluidos e linhas de resfriamento cardiotorácico. A Haemonetics expandiu-se para o resfriamento esofágico ao adquirir a Attune Medical por USD 160 milhões em 2024, diversificando-se além de seu histórico em gerenciamento de sangue. A aquisição da Paragonix Technologies pela Getinge em 2024 trouxe soluções de temperatura para preservação de órgãos para seu portfólio cardiovascular, ilustrando uma tendência mais ampla de aquisições complementares que ampliam a cobertura de episódios clínicos.

Os principais fornecedores se diferenciam pela precisão, integração ao fluxo de trabalho e fluxos de dados interoperáveis, em vez de descontos. Algoritmos de circuito fechado que reduzem a intervenção manual geram ganhos tangíveis de produtividade de enfermagem, enquanto análises integradas satisfazem o crescente interesse dos reguladores em evidências do mundo real. As startups focam em dispositivos ultraligeiros militares ou de serviços médicos de emergência, frequentemente em parceria com empresas de logística por drone para testar em campo a entrega de sangue com controle de temperatura. Os titulares respondem incorporando gerenciamento de bateria e invólucros robustos nos modelos hospitalares de próxima geração, borrando as fronteiras tradicionais dos produtos.

Líderes do Setor de Dispositivos de Modulação de Temperatura

3M (Solventum)

Stryker

Medtronic

Gentherm Medical (CSZ)

ZOLL Medical

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A BrainCool recebeu um pedido da ZOLL de 10 sistemas BrainCool de demonstração avaliados em SEK 1,7 milhão (USD 160.000) para aprimorar a precisão do resfriamento pós-parada cardíaca.

- Novembro de 2024: A Agência de Alimentos e Medicamentos aprovou a Plataforma VARIPULSE para fibrilação atrial paroxística, integrando salvaguardas de controle de temperatura para ablação.

- Agosto de 2024: A ZOLL Medical obteve USD 37 milhões em financiamento para avançar em dispositivos de temperatura terapêutica.

Escopo do Relatório Global do Mercado de Dispositivos de Modulação de Temperatura

| Sistemas de Aquecimento de Pacientes |

| Sistemas de Resfriamento de Pacientes |

| Sistemas Intravasculares de Gerenciamento de Temperatura Alvo |

| Aquecedores de Sangue / Fluidos Intravenosos |

| Sistemas Integrados de Modo Duplo |

| Cuidados Perioperatórios |

| Cuidados Intensivos / Críticos |

| Emergência e Trauma |

| Cuidados Neonatais e Pediátricos |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Conselho de Cooperação do Golfo |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Produto | Sistemas de Aquecimento de Pacientes | |

| Sistemas de Resfriamento de Pacientes | ||

| Sistemas Intravasculares de Gerenciamento de Temperatura Alvo | ||

| Aquecedores de Sangue / Fluidos Intravenosos | ||

| Sistemas Integrados de Modo Duplo | ||

| Por Aplicação | Cuidados Perioperatórios | |

| Cuidados Intensivos / Críticos | ||

| Emergência e Trauma | ||

| Cuidados Neonatais e Pediátricos | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Conselho de Cooperação do Golfo | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é a taxa de crescimento projetada para o mercado de dispositivos de modulação de temperatura?

Prevê-se que suba de USD 3,30 bilhões em 2025 para USD 4,60 bilhões até 2030, refletindo um CAGR de 7,8%.

Qual categoria de produto lidera atualmente os gastos?

Os sistemas de aquecimento de pacientes detiveram 53,6% de participação em 2024 devido aos mandatos universais de uso perioperatório.

Por que os sistemas de resfriamento intravascular estão ganhando força?

Eles oferecem precisão mais rigorosa de ±0,2 °C, reduzindo as complicações neurológicas nos cuidados pós-parada cardíaca e espera-se que registrem um CAGR de 12,1% até 2030.

Qual região adiciona o maior número de novos procedimentos?

A Ásia-Pacífico está se expandindo a um CAGR de 7,4% à medida que os centros de cirurgia ambulatorial proliferam na China, no Japão e na Índia.

O que está impulsionando a demanda em ambientes de emergência?

A adoção mais ampla de protocolos de gerenciamento de temperatura alvo após a ressuscitação impulsiona um CAGR de 11,2% nas aplicações de emergência e trauma.

Quão concentrado é o poder dos fornecedores atualmente?

O mercado é moderadamente concentrado, com Medtronic, Stryker e Solventum liderando a participação global, mas aquisições como a da Attune Medical pela Haemonetics estão intensificando a concorrência.

Página atualizada pela última vez em: