Tamanho e Participação do Mercado de Gestão Térmica HBM e TIM

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 0.41 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.71 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 32.90% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Gestão Térmica HBM e TIM por Mordor Intelligence

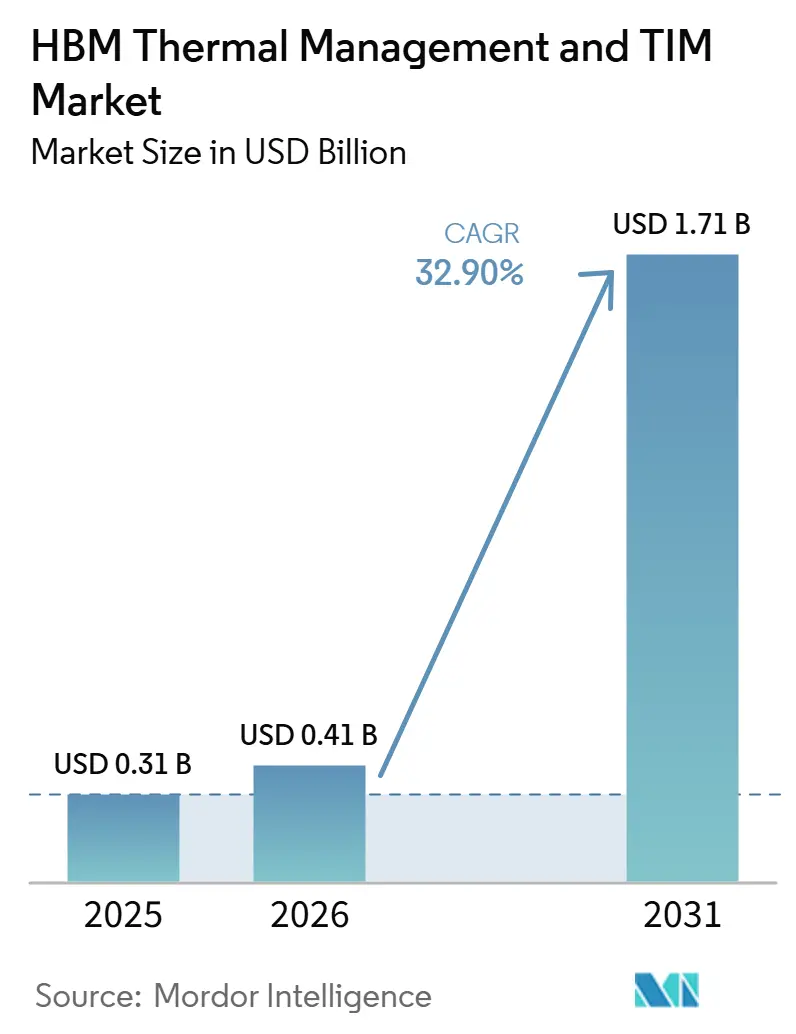

Espera-se que o tamanho do mercado de gestão térmica HBM e TIM aumente de 0,31 bilhão de USD em 2025 para 0,41 bilhão de USD em 2026 e atinja 1,71 bilhão de USD até 2031, crescendo a um CAGR de 32,90% ao longo de 2026-2031. O mercado de gestão térmica HBM e TIM está se expandindo muito mais rapidamente do que o espaço mais amplo de materiais de interface térmica, porque as plataformas de computação de IA estão migrando para densidades de potência muito mais elevadas e limites térmicos muito mais rígidos dentro de cada pacote. O aumento da potência de projeto térmico das GPUs está forçando os projetistas de pacotes a revisar cada camada térmica, desde a fixação do die até a interface da tampa do pacote e do dissipador de calor, porque as escolhas de materiais anteriores não fornecem mais margem suficiente para as novas plataformas de aceleradores. O crescimento também está sendo moldado por pilhas HBM mais altas e geometrias de pacotes mais complexas, que aumentam o fluxo de calor e tornam o desempenho térmico uma questão de projeto em nível de pacote, em vez de uma tarefa de seleção de material único. A concorrência está se movendo em direção ao co-desenvolvimento mais antecipado com fabricantes de memória, empresas de chips e parceiros de embalagem, o que favorece fornecedores capazes de oferecer suporte a simulação, qualificação e ajuste específico de interface. O mercado de gestão térmica HBM e TIM também se beneficia do investimento soberano em semicondutores e da expansão doméstica de embalagens, mas os longos ciclos de qualificação e o fornecimento limitado de cargas de alta pureza ainda retardam o ritmo de escalonamento de novas formulações.

Principais Conclusões do Relatório

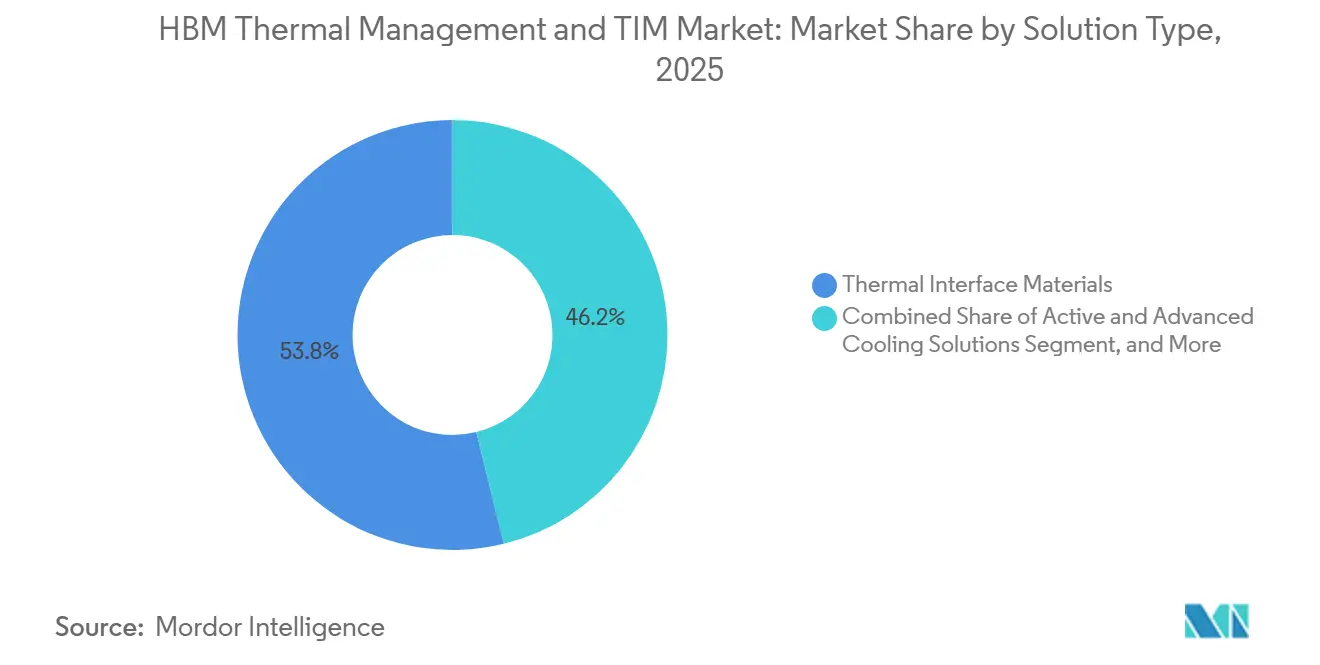

- Por tipo de solução, os materiais de interface térmica detinham 53,83% da participação do mercado de gestão térmica HBM e TIM em 2025, enquanto as soluções de resfriamento ativo e avançado devem se expandir a um CAGR de 33,49% até 2031.

- Por tipo de TIM, o TIM à base de silicone representou 42,19% da participação de mercado em 2025, enquanto o TIM à base de grafeno e carbono deve registrar o maior CAGR de 34,08% até 2031.

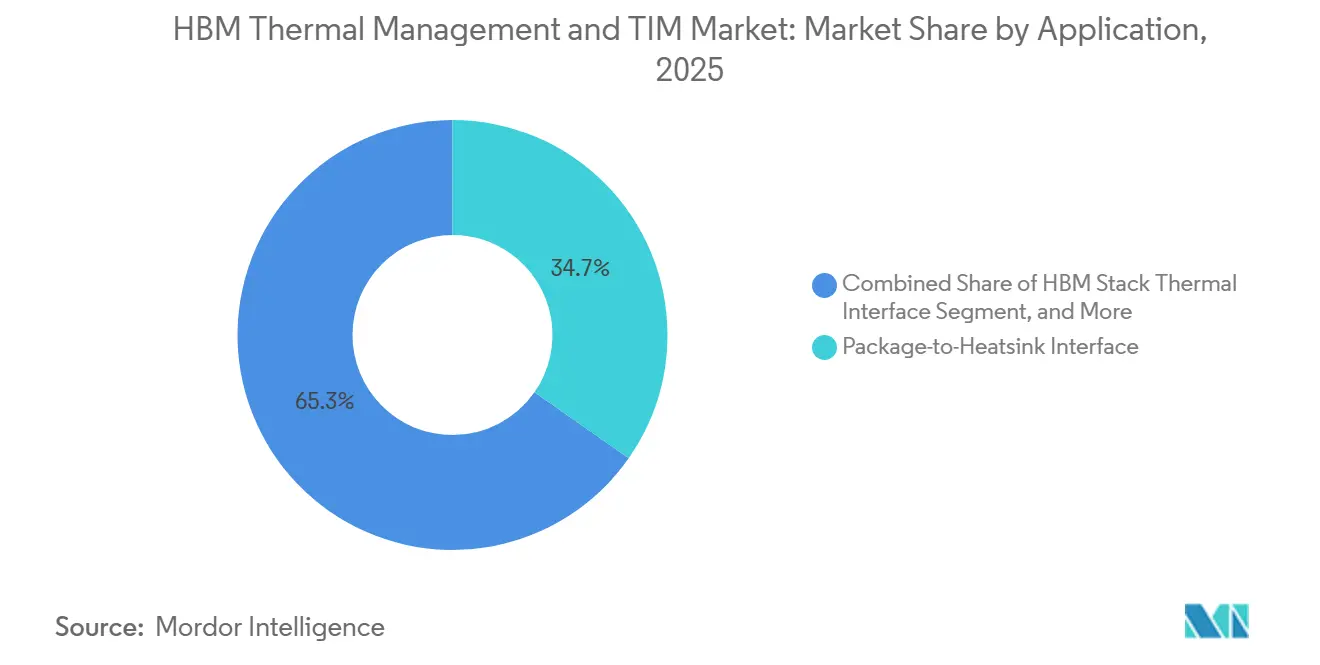

- Por aplicação, a interface pacote-dissipador de calor capturou 34,71% de participação em 2025, enquanto a interface térmica da pilha HBM deve avançar a um CAGR de 33,88% até 2031.

- Por setor de uso final, os aceleradores de IA e GPUs detinham 59,62% de participação do mercado de gestão térmica HBM e materiais de interface térmica (TIM) em 2025, enquanto os data centers devem crescer ao CAGR mais rápido de 33,97% até 2031.

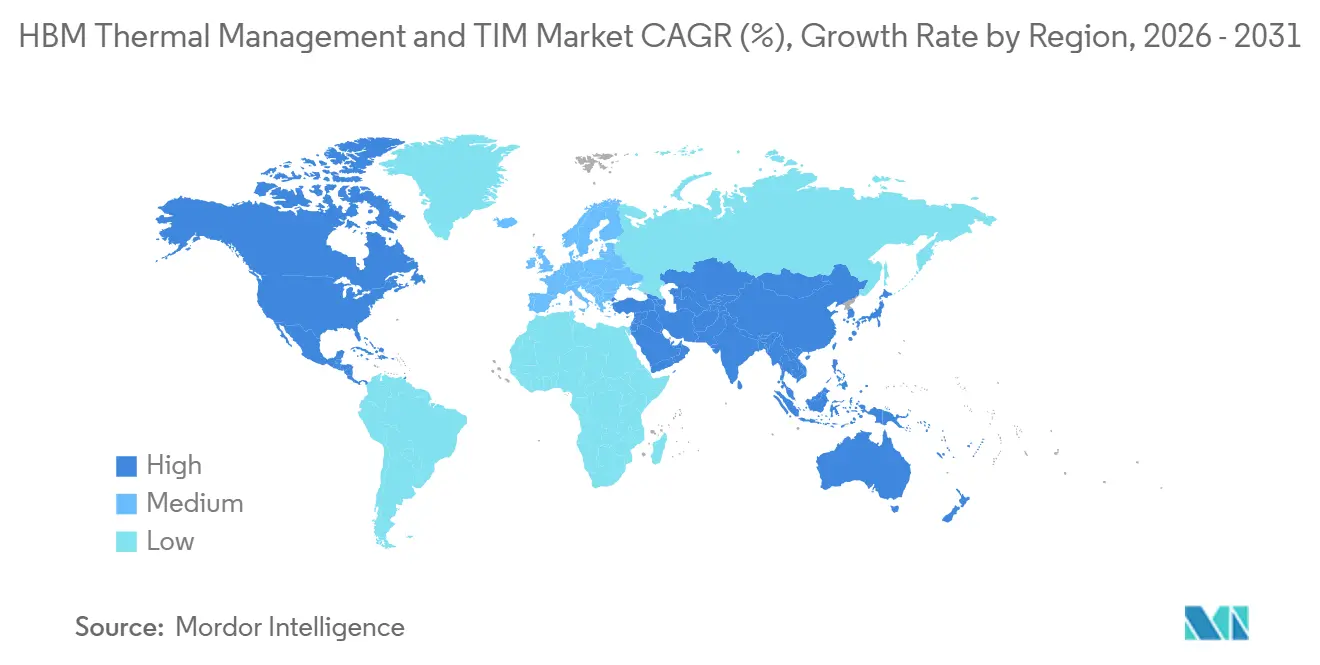

- Por geografia, a Ásia-Pacífico detinha 64,96% de participação em 2025, enquanto a América do Norte deve registrar o maior CAGR de 33,81% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Gestão Térmica HBM e TIM

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada da Densidade de Potência dos Aceleradores de IA | +7.5% | Global, liderado pela América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Crescimento da Altura da Pilha HBM Aumentando o Fluxo de Calor do Pacote | +6.8% | Núcleo da Ásia-Pacífico, com expansão para a América do Norte | Curto prazo (≤ 2 anos) |

| Roteiros de Memória e Lógica Co-Empacotadas Elevando os Limites de Qualificação Térmica | +5.2% | Global, com ganhos iniciais na Coreia do Sul, Taiwan e Estados Unidos | Médio prazo (2-4 anos) |

| Adoção de Embalagem Avançada de Semicondutores em Cadeias de Suprimentos HBM | +4.6% | Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Margens de Falha Térmica HBM Impulsionando a Adoção de TIM Premium em Projetos de Hiperescala | +3.1% | América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Demanda Subestimada por Simulação Térmica em Nível de Pacote e Serviços de Design-In | +2.8% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada da Densidade de Potência dos Aceleradores de IA

O mercado de gestão térmica HBM e TIM está respondendo primeiramente ao aumento acentuado nos envelopes de potência das GPUs, que passaram de até 700 W nos sistemas NVIDIA H100 para 1.000 W no caminho Blackwell B200 e para 1.400 W no caminho B300 descrito no material de origem.[1]Fonte: NVIDIA, "GPU H200," NVIDIA Data Center, nvidia.com Esse aumento reduz a margem térmica em todo o pacote, pois o die da GPU e a pilha HBM agora precisam compartilhar um caminho de redução de calor muito mais restrito dentro da mesma área. As escolhas de materiais que funcionavam para gerações anteriores de aceleradores estão se tornando menos adequadas, pois o controle da temperatura de junção agora depende de menor resistência em múltiplas interfaces, e não apenas de melhor condutividade em massa. A NVIDIA também associou o resfriamento líquido à redução dos custos operacionais em grandes instalações de IA, oferecendo aos clientes um incentivo financeiro para elevar as especificações térmicas antes mesmo que o próximo nó de memória atinja o volume de implantação. No mercado de gestão térmica HBM e TIM, essa mudança está direcionando as discussões com fornecedores para além de simples afirmações de condutividade, em direção ao suporte de co-design, correspondência de interface e capacidades de simulação durante o desenvolvimento do pacote. Fornecedores que podem ajudar os clientes a equilibrar o fluxo de calor entre o silício de computação e as camadas de memória mais cedo no ciclo de projeto estão, portanto, ganhando posições de design-in mais sólidas.

Crescimento da Altura da Pilha HBM Aumentando o Fluxo de Calor do Pacote

O mercado de gestão térmica HBM e TIM também está sendo impulsionado por pilhas de memória mais altas, pois o padrão HBM4 da JEDEC, publicado em abril de 2025, suporta pilhas de até 16 camadas com densidade de die de 32 Gb e capacidade máxima de cubo de 64 GB. Cada camada adicional expande a área geradora de calor ao mesmo tempo em que alonga o caminho vertical pelo qual os dies inferiores devem liberar calor, tornando a geometria da pilha em si uma restrição térmica. O Imec demonstrou a escala desse problema quando seu estudo de HBM-em-GPU 3D relatou temperaturas de pico da GPU de 141,7°C sem mitigação, enquanto um pacote com mudanças estruturais e de resfriamento as reduziu para 70,8°C. A SK hynix abordou o mesmo problema em maio de 2026 com o iHBM, que posiciona Elementos de Resfriamento Integrados na camada D2D PHY e reduz a resistência térmica em mais de 30% em comparação com abordagens de resfriamento indireto. Para os fornecedores no mercado de gestão térmica HBM e TIM, isso significa que as interfaces em nível de pilha estão migrando para linhas de ligação mais finas, pontos de calor mais localizados e requisitos de desempenho que vão além do intervalo validado de muitos produtos de silicone atuais. Essa mudança aumenta o valor de formulações capazes de manter o desempenho térmico em linhas de ligação muito finas sem sacrificar a confiabilidade sob estresse térmico repetido.

Roteiros de Memória e Lógica Co-Empacotadas Elevando os Limites de Qualificação Térmica

O mercado de gestão térmica HBM e TIM está sendo ainda mais moldado pela tendência de incorporar lógica mais ativa dentro do pacote de memória, à medida que o HBM4 expande a interface de 1.024 bits para 2.048 bits e aumenta o número de canais independentes por pilha para 32. Essa mudança torna o die base lógico uma fonte de calor mais significativa na interface die-a-die, de modo que a carga térmica não está mais concentrada apenas no die de computação principal. O resultado prático é que cada variante de lógica co-empacotada pode ter seu próprio perfil térmico, reduzindo a utilidade de um único TIM pré-qualificado entre clientes e gerações de produtos. A qualificação, portanto, precisa ser repetida em todo o projeto do pacote, configuração de lógica e geração de memória, o que estende os ciclos de desenvolvimento mesmo quando o desempenho do material parece sólido nos testes de laboratório. No mercado de gestão térmica HBM e materiais de interface térmica (TIM), os fornecedores que participam de programas de desenvolvimento conjunto com fabricantes de memória e empresas de chips têm uma vantagem estrutural, pois o acesso antecipado encurta a lacuna entre os testes de protótipo e a qualificação do pacote. Essa vantagem está se tornando cada vez mais importante à medida que os clientes buscam materiais capazes de suportar uma gama mais ampla de condições de interface sem introduzir novos riscos de confiabilidade.

Adoção de Embalagem Avançada de Semicondutores em Cadeias de Suprimentos HBM

O mercado de gestão térmica HBM e TIM está se beneficiando do uso mais amplo de embalagens avançadas, pois os aceleradores de IA que utilizam HBM são cada vez mais construídos em torno de plataformas como CoWoS e EMIB, onde o controle térmico depende de múltiplas interfaces conectadas, em vez de uma única. Nessas arquiteturas, o comportamento térmico e o comportamento mecânico interagem estreitamente, pois interposers de silício, substratos, compostos de moldagem e tampas respondem de forma diferente ao calor durante a operação e o ciclismo. Isso significa que a seleção do TIM afeta simultaneamente a deformação do pacote, a diafonia térmica e a estabilidade a longo prazo, de modo que a tarefa de qualificação é mais ampla do que medir a condutividade isoladamente. O número de interfaces térmicas por pacote de computação também está aumentando, desde a fixação do die e a ligação die-a-die até o contato da tampa e do dissipador de calor, o que expande o escopo total endereçável para fornecedores capazes de qualificar em mais de uma posição de interface. O mercado de gestão térmica HBM e TIM, portanto, ganha não apenas com requisitos de desempenho mais elevados, mas também com um número crescente de posições de interface que requerem materiais personalizados e maior suporte de engenharia em nível de pacote. Fornecedores capazes de cobrir várias dessas posições com materiais compatíveis e dados de validação compartilhados provavelmente conquistarão um conteúdo de pacote mais amplo dentro da mesma plataforma.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Janelas de Confiabilidade Rígidas para Implantações de IA e HPC de Longa Duração | -2.4% | Global | Curto prazo (≤ 2 anos) |

| Ciclos de Qualificação de Materiais Atrasando o Escalonamento Comercial | -1.8% | Global, com impacto inicial na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fornecimento Limitado de Sistemas de Carga de Alta Pureza para Formulações Avançadas de TIM | -1.5% | Global, matéria-prima proveniente de geografias limitadas | Longo prazo (≥ 4 anos) |

| Risco de Perda de Rendimento por Estresse Termomecânico em Memória Empilhada 3D | -1.2% | Núcleo da Ásia-Pacífico, Coreia do Sul e Taiwan, com expansão para a América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Janelas de Confiabilidade Rígidas para Implantações de IA e HPC de Longa Duração

O mercado de gestão térmica HBM e TIM enfrenta um freio claro decorrente da longa vida útil esperada em hardware de hiperescala e HPC, pois os operadores desejam que os sistemas funcionem sob uso intenso e sustentado por 5 a 7 anos antes da substituição. Materiais avançados, como géis aprimorados com grafeno e metais líquidos à base de gálio, ainda têm escala de produção e histórico de campo limitados em comparação com os sistemas de silicone estabelecidos, mesmo quando seu desempenho em laboratório parece superior. A pesquisa IEEE THERMINIC de 2025 mostrou que a degradação do TIM1 em pacotes de die grandes pode ser altamente localizada e moldada pela deformação da montagem e pelo comportamento do material sob estresse termomecânico. Isso significa que a condutividade térmica em massa por si só não prevê suficientemente bem a confiabilidade em campo para compradores que tomam decisões de infraestrutura de longa duração. Uma vez que um material é qualificado e implantado, os operadores relutam em alterá-lo no meio do ciclo, pois a substituição requer desmontagem e nova validação. Isso cria um bloqueio de qualificação no mercado de gestão térmica HBM e TIM, retardando a adoção de novas químicas, mesmo quando elas podem superar o desempenho térmico do material estabelecido em testes controlados.

Ciclos de Qualificação de Materiais Atrasando o Escalonamento Comercial

O mercado de gestão térmica HBM e TIM também desacelera quando novas formulações entram em longos pipelines de qualificação que incluem testes de resistência térmica, caracterização de linha de ligação, ciclismo, verificações de bombeamento e aprovação térmica em nível de pacote. Essas etapas frequentemente são executadas sequencialmente, em vez de em paralelo, de modo que o cronograma se estende ainda mais sempre que uma nova geração de HBM ou uma configuração de die base lógico força uma reinicialização. O trabalho apoiado pela NEDO no Japão sobre encapsulamento de catalisador de ferro para fabricação de TIM de silicone mostra que existem caminhos credíveis para a melhoria do processo e redução de custos, mas esses ganhos ainda precisam de qualificação comercial completa antes de poderem suportar o escalonamento de volume. Isso favorece fornecedores capazes de integrar materiais com suporte de modelagem e simulação internos, pois uma solução de problemas mais rápida pode reduzir o tempo que os clientes passam entre o protótipo e a aprovação. No mercado de gestão térmica HBM e TIM, o histórico de qualificação em si se torna um ativo competitivo, pois um histórico comprovado em programas de pacotes anteriores reduz o risco de seleção para o próximo. Como resultado, os novos participantes podem ter dificuldade em converter dados de desempenho sólidos em receita, a menos que também reduzam o ônus operacional da qualificação para o cliente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Solução: Materiais de Interface Térmica Ancoram o Mercado, Soluções de Resfriamento Ativo Lideram o Crescimento

Os Materiais de Interface Térmica detinham 53,83% da participação do mercado de gestão térmica HBM e TIM em 2025, o que refletiu seu papel estabelecido há muito tempo nas interfaces de fixação de die, tampa do pacote e dissipador de calor em pacotes de aceleradores de IA. Essa posição veio tanto da profundidade da base instalada quanto do desempenho, pois muitos projetos de pacotes atuais ainda dependem de sistemas de silicone e polímero que já estão qualificados em fluxos de produção e montagem automatizados. Mesmo assim, a escada de desempenho nessa categoria está subindo à medida que os clientes buscam formulações que mantenham menor resistência sem sacrificar a conformidade durante o ciclismo e a deformação. Pesquisa publicada na ACS Applied Energy Materials em 2025 mostrou que matrizes de grafeno alinhadas verticalmente alcançaram uma condutividade térmica em massa de 90,5 W m⁻¹ K⁻¹ a 30,07% em peso de carregamento de grafeno, muito acima do intervalo típico de almofadas de silicone convencionais. No mercado de gestão térmica HBM e TIM, esse resultado é importante porque apoia a transição da validação em laboratório para a amostragem comercial inicial para TIM1 e interfaces de alto calor relacionadas.

Os dissipadores de calor e componentes de aprimoramento térmico ocupam um terreno intermediário importante, suportando tanto os pacotes com tampa atuais quanto os conceitos de caminho térmico integrado à tampa mais recentes que estão ganhando atenção no gerenciamento em nível de pilha HBM. As Soluções de Resfriamento Ativo e Avançado devem se expandir a um CAGR de 33,49% até 2031, tornando-as o tipo de solução de crescimento mais rápido à medida que o resfriamento em nível de plataforma se aproxima do pacote. O comentário da NVIDIA em 2025 sobre o Rubin descreveu uma direção de sistema totalmente resfriado a líquido com remoção de ventiladores e refrigerante mais quente, o que muda as condições de contorno que os materiais térmicos a jusante devem atender. A Frore Systems reforçou essa direção em março de 2026 ao levantar 143 milhões de USD a uma avaliação de 1,64 bilhão de USD para escalar sua plataforma LiquidJet, mostrando que o capital também está se movendo em direção a conceitos de resfriamento ativo integrado ao pacote.

Por Tipo de TIM: TIM à Base de Silicone Lidera em Volume, Formulações à Base de Grafeno e Carbono Definem o Ritmo de Crescimento

O TIM à Base de Silicone representou 42,19% do mercado de gestão térmica HBM e TIM em 2025, refletindo sua ampla base de qualificação, conformidade mecânica e compatibilidade com os processos de dispensação automatizada existentes. O TIM à Base de Grafeno e Carbono deve registrar o CAGR mais rápido de 34,08% até 2031, pois oferece um teto de condutividade teórica muito mais alto e um caminho mais sólido para o controle de pontos de calor de próxima geração. O mesmo estudo da ACS Applied Energy Materials citado na entrada explica por que o interesse permanece alto; o grafeno pode traduzir suas fortes propriedades térmicas intrínsecas em estruturas em massa que oferecem desempenho muito melhor do que os sistemas de carga legados quando os desafios de processamento são abordados. No mercado de gestão térmica HBM e TIM, a questão não é mais se os sistemas ricos em carbono podem ter desempenho, mas se podem fazê-lo em escala com linhas de ligação estáveis, processamento limpo e confiabilidade de pacote repetível. É por isso que o segmento ainda equilibra o potencial de crescimento com a prontidão comercial, em vez de se afastar imediatamente dos sistemas de silicone estabelecidos.

O lançamento do DOWSIL TC-3120 Thermal Gel pela Dow em maio de 2026 mostrou que os fornecedores de silicone estabelecidos ainda estão elevando o teto de desempenho, com condutividade térmica próxima de 12 W/m·K e posicionamento para interfaces de módulos ópticos e eletrônicos densos.[2]Dow Inc., "A Dow lança o DOWSIL TC-3120 Thermal Gel," Comunicado de Imprensa da Dow, corporate.dow.com O TIM não silicone e os materiais de mudança de fase permanecem relevantes onde a contaminação por silicone é uma preocupação, e o Tpcm 7000 da Laird forneceu um referencial premium com condutividade térmica de 7,5 W/mK e confiabilidade em 2.000 horas de teste de envelhecimento no material de origem. Os sistemas de metal líquido continuam a ganhar interesse, com as formulações Indalloy à base de gálio da Indium se aproximando de 44 W m⁻¹ K⁻¹ e visando o uso em TIM0 e TIM1 em processadores de servidores de IA de die exposto e ASICs. O setor de gestão térmica HBM e TIM, portanto, não está se movendo em uma única direção, pois a química vencedora ainda depende do confinamento, do risco de contaminação, da capacidade de fabricação e da posição de interface sendo atendida.

Por Aplicação: Interface Pacote-Dissipador de Calor Detém o Volume, Interface Térmica da Pilha HBM Impulsiona a Vantagem de Crescimento

A Interface Pacote-Dissipador de Calor representou 34,71% do mercado de gestão térmica HBM e TIM em 2025, refletindo sua ampla base instalada em CPUs, GPUs e pacotes ASIC usados em sistemas de IA. A Interface Térmica da Pilha HBM deve crescer a um CAGR de 33,88% até 2031, à medida que o controle térmico se aprofunda no pacote de memória e cria uma nova classe de requisitos de interface fina e adjacente ao silício. A SK hynix tornou essa mudança visível com o iHBM em maio de 2026, ao posicionar elementos de resfriamento na camada D2D PHY, alterando diretamente as expectativas de desempenho do material em montagens de memória empilhada. No mercado de gestão térmica HBM e TIM, essa aplicação é importante porque aumenta o valor de formulações capazes de ter desempenho em linhas de ligação muito finas enquanto lidam com fluxo de calor concentrado próximo ao silício ativo. Ela também move o problema do material de uma interface externa mais acessível para uma interna mais restrita, onde a tolerância de processamento e a confiabilidade são mais difíceis de gerenciar.

A fixação de die e a ligação de chip continuam a se beneficiar da mudança em direção a materiais de alto desempenho capazes de fechar a lacuna entre sistemas de polímero e solda, mantendo ainda os requisitos de conformidade atuais em muitas aplicações eletrônicas. A entrada apontou especificamente para sistemas de semi-sinterização e fixação avançada de die, como a linha LOCTITE ABLESTIK da Henkel, como exemplos de como a interface está sendo atualizada por razões tanto térmicas quanto regulatórias. O gerenciamento térmico de interposer e ponte de silício também está ganhando importância porque a embalagem avançada adiciona mais pontos onde os estresses térmicos e mecânicos interagem dentro do pacote. O trabalho do IEEE ECTC em módulos HBM-GPU heterogeneamente integrados com diferenças de altura de degrau apoia ainda mais a visão de que a embalagem heterogênea avançada se tornará uma aplicação mais forte além de 2031, à medida que os conceitos de pesquisa se aproximam da prontidão para produção.

Por Setor de Uso Final: Aceleradores de IA e GPUs Definem o Mercado, Data Centers Aceleram à Medida que a Infraestrutura Escala

Os Aceleradores de IA e GPUs detinham uma participação de 59,62% em 2025, tornando-os o maior segmento de uso final no mercado de gestão térmica HBM e material de interface térmica (TIM) e a fonte mais clara de demanda por materiais térmicos premium. Sua liderança reflete a densidade de potência extrema do silício de computação de IA moderno, onde a remoção de calor limita simultaneamente o desempenho do pacote, o tempo de atividade e a estabilidade da memória. A transição dos sistemas da era H100 em direção à plataforma Blackwell e à direção da plataforma Rubin está forçando uma ampla reinicialização nos requisitos térmicos do pacote, pois o design de sistema com prioridade para líquido muda as condições de rejeição de calor em todo o acelerador. No mercado de gestão térmica HBM e TIM, os aceleradores de IA permanecem no centro das mudanças de especificação, do trabalho de qualificação de fornecedores e da amostragem inicial de produtos. Isso também significa que as melhorias adotadas primeiro para aceleradores de ponta podem se espalhar para categorias de computação adjacentes à medida que as plataformas e os padrões de pacotes amadurecem.

Os Data Centers devem registrar o CAGR mais rápido de 33,97% até 2031, à medida que o resfriamento líquido expande a oportunidade de materiais térmicos além do pacote do acelerador para placas frias, eletrônica de potência e hardware de distribuição de resfriamento. A Computação de Alto Desempenho compartilha muitos dos mesmos requisitos térmicos, mas seus ciclos de atualização mais longos retardam a substituição de materiais de curto prazo, mesmo quando suas expectativas de confiabilidade permanecem muito altas. O Automotivo permanece um canal menor, mas significativo, à medida que a eletrônica de potência eletrificada aumenta a carga térmica, e a Wacker expandiu a produção de TIM de silicone em Tsukuba durante 2025 para atender à demanda de eletromobilidade na Ásia-Pacífico. O setor de gestão térmica HBM e TIM, portanto, continua centrado na infraestrutura de IA, ao mesmo tempo em que constrói demanda secundária de setores que valorizam longa vida útil, estabilidade térmica e qualidade de produção certificada.

Análise Geográfica

A Ásia-Pacífico detinha 64,96% da participação do mercado de gestão térmica HBM e TIM em 2025, o que refletiu a concentração da região em fabricação de HBM, embalagem avançada e capacidade de materiais semicondutores de suporte. A Coreia do Sul permaneceu central porque a Samsung Electronics e a SK hynix ancoram o fornecimento global de HBM, enquanto Taiwan apoia o lado do pacote por meio de atividade de embalagem avançada em larga escala vinculada a programas de aceleradores de IA. O mercado de gestão térmica HBM e TIM na Ásia-Pacífico também é apoiado pela adoção mais rápida de pilhas HBM mais altas e layouts de pacotes mais complexos, que aumentam a necessidade de materiais de interface qualificados próximos aos dies de memória e computação. O lançamento do HBM4 pela JEDEC em 2025 e o lançamento do iHBM pela SK hynix em 2026 reforçaram o papel da região na definição de requisitos térmicos práticos para a próxima onda de projeto de pacotes.[3]Associação de Tecnologia de Estado Sólido JEDEC, "A JEDEC e Líderes do Setor Colaboram para Lançar o Padrão HBM4 JESD270-4, Avançando Largura de Banda, Eficiência e Capacidade para IA e HPC," JEDEC, jedec.org O Japão também detinha valor estratégico por meio do desenvolvimento de materiais e trabalho de processo, com a Wacker expandindo a capacidade local de TIM de silicone e a NEDO apoiando a inovação de fabricação para reduzir os custos de produção de TIM de silicone.

A América do Norte deve registrar o CAGR mais rápido de 33,81% até 2031, impulsionada pela rápida expansão de data centers de IA e pela necessidade de suportar clusters de computação mais densos com soluções térmicas prontas para líquido. A própria discussão da NVIDIA sobre a economia do resfriamento líquido mostra por que essa região está se movendo rapidamente, pois as decisões de infraestrutura térmica agora afetam tanto o desempenho do sistema quanto os custos operacionais em grandes instalações de IA. O mercado de gestão térmica HBM e TIM na América do Norte também se beneficia da expansão doméstica de embalagens de semicondutores sob a política industrial atual, o que amplia a demanda além dos servidores de hiperescala. Essa combinação vincula a demanda de materiais em nível de componente a uma expansão maior em hardware de pacote, placa e resfriamento.

A Europa detinha uma posição menor, mas permaneceu tecnicamente importante porque sua base eletrônica e automotiva mantém a demanda focada em conformidade, confiabilidade e desenvolvimento de pacotes orientado por pesquisa. Os marcos regulatórios RoHS e REACH da região ainda importam para fornecedores que usam sistemas de carga ricos em metais ou especializados, pois a seleção de materiais deve estar alinhada com requisitos de conformidade mais rígidos em aplicações industriais e de mobilidade. A América do Sul, o Oriente Médio e a África permaneceram em estágio inicial em demanda direta de TIM relacionada a HBM, pois a produção local de HBM e a atividade de embalagem avançada permanecem limitadas. Mesmo assim, programas de infraestrutura de IA em períodos posteriores em partes do Oriente Médio poderiam criar oportunidade incremental para o mercado de gestão térmica HBM e material de interface térmica (TIM) se a capacidade de computação local passar do planejamento de implantação para a instalação sustentada de hardware.

Cenário Competitivo

O mercado de gestão térmica HBM e TIM permaneceu moderadamente fragmentado em 2026, com grandes fornecedores químicos mantendo amplas posições de qualificação enquanto especialistas menores se concentravam em nichos de alta condutividade e problemas emergentes de interface. Henkel AG and Co. KGaA, Dow Inc., DuPont de Nemours Inc. e Shin-Etsu Chemical Co. Ltd. mantiveram visibilidade porque combinam profundidade em ciência de materiais com relacionamentos em clientes de embalagem de semicondutores. Isso importa neste mercado porque os compradores não avaliam apenas a condutividade; em vez disso, buscam adequação ao processo, histórico de confiabilidade, controle de contaminação e a capacidade de suportar múltiplas interfaces dentro do mesmo pacote. O mercado de gestão térmica HBM e TIM também deixa espaço para desafiantes direcionados em áreas de metal líquido, ricas em carbono e resfriamento integrado ao pacote, onde os catálogos estabelecidos ainda não cobrem todas as condições de linha de ligação fina ou de pilha interna. Como resultado, a concorrência é moldada tanto pela química quanto pelo acesso ao cliente, com o histórico de qualificação frequentemente decidindo quem pode transformar desempenho técnico em participação real de produção.

O lançamento do DOWSIL TC-3120 Thermal Gel pela Dow em maio de 2026 mostrou como os fornecedores estabelecidos ainda estão elevando o desempenho do silicone em vez de ceder terreno para químicas alternativas. A Indium também usou promoções de produtos e apresentações técnicas em 2026 para posicionar soluções de TIM de metal líquido à base de gálio e solda para embalagem de IA e HPC, o que mostra como os fornecedores especialistas estão visando primeiro as interfaces mais difíceis. O lançamento do iHBM pela SK hynix foi outro movimento estratégico significativo porque puxou o controle térmico para mais fundo no pacote HBM, potencialmente mudando onde os fornecedores de materiais criam valor e como as interfaces futuras são especificadas.[4]SK hynix Inc., "A SK hynix Apresenta a Solução Térmica 'iHBM' para Impulsionar o Desempenho de IA," Sala de Imprensa da SK hynix, news.skhynix.com A Frore Systems adicionou pressão de um ângulo diferente ao levantar 143 milhões de USD para escalar plataformas de resfriamento ativo, o que sinaliza que parte da concorrência está mudando do fornecimento de materiais isoladamente para arquiteturas térmicas integradas.

O mercado de gestão térmica HBM e TIM, portanto, provavelmente favorecerá fornecedores capazes de combinar materiais, suporte de simulação e co-desenvolvimento com clientes, em vez daqueles que vendem apenas produtos de catálogo. O espaço em branco mais atraente permanece dentro das posições de pacote em nível de pilha e de linha de ligação fina, onde as metas de resistência térmica estão aumentando mais rapidamente do que a base de validação dos materiais comerciais padrão. Empresas que já detêm qualificações de pacote ainda podem defender participação estendendo as plataformas atuais para versões de maior desempenho, enquanto os novos participantes devem provar tanto o desempenho quanto a prontidão operacional. Isso mantém o cenário competitivo aberto o suficiente para inovação, mas difícil o suficiente para que o escalonamento sem suporte direto de desenvolvimento com o cliente permaneça uma barreira importante.

Líderes do Setor de Gestão Térmica HBM e TIM

-

Henkel AG and Co. KGaA

-

Dow Inc.

-

DuPont de Nemours, Inc.

-

Shin-Etsu Chemical Co., Ltd.

-

3M Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Indium Corporation anunciou participação na FINE 2026 em Xangai, apresentando sobre otimização da composição de ligas e design de estrutura de interface para aplicações de TIM metálico em embalagem de IA e HPC.

- Maio de 2026: A SK hynix lançou a solução iHBM, incorporando Elementos de Resfriamento Integrados na camada D2D PHY dentro do pacote HBM, reduzindo a resistência térmica em mais de 30% em comparação com designs convencionais. Construído sobre o processo de embalagem em nível de wafer MR-MUF da SK hynix, ele visa o HBM5 e produtos subsequentes, redefinindo diretamente os requisitos de design de TIM para interfaces de pilha HBM em sistemas de IA de hiperescala.

- Maio de 2026: A Dow Inc. lançou o DOWSIL TC-3120 Thermal Gel, oferecendo condutividade térmica de 12 W/m·K, a mais alta no portfólio de géis de silicone comercialmente disponíveis da Dow. Projetado para módulos ópticos 800G e 1,6T e eletrônicos densos, o produto visa interfaces módulo-dissipador de calor com empilhamentos de tolerância em implantações de data centers de alta velocidade.

- Maio de 2026: O Engenheiro de Desenvolvimento de Aplicações da Indium Corporation apresentou pesquisa sobre TIMs de solda à base de índio para desafios térmicos de IA e HPC no IEEE ECTC 2026 em Orlando, abordando as vantagens de conformidade e baixa resistência interfacial do índio para pacotes BGA de die grande.

Escopo do Relatório Global do Mercado de Gestão Térmica HBM e TIM

O Mercado de Gestão Térmica HBM e Material de Interface Térmica (TIM) compreende materiais, componentes e tecnologias de resfriamento projetados para gerenciar a dissipação de calor em pacotes de memória de alta largura de banda (HBM) usados em dispositivos semicondutores avançados. Essas soluções aprimoram a condutividade térmica, mantêm as temperaturas de junção dentro dos limites operacionais, melhoram a confiabilidade e suportam as crescentes densidades de potência associadas a aceleradores de IA, GPUs, computação de alto desempenho (HPC) e outros sistemas eletrônicos de alto desempenho. O mercado inclui materiais de interface térmica, dissipadores de calor, componentes de aprimoramento térmico e soluções de resfriamento ativo implantados em interfaces de die, pilha HBM, interposer e nível de pacote para otimizar o desempenho térmico em arquiteturas de embalagem heterogênea avançada.

O Relatório do Mercado de Gestão Térmica HBM e TIM é Segmentado por Tipo de Solução (Materiais de Interface Térmica, Dissipadores de Calor e Componentes de Aprimoramento Térmico, e Soluções de Resfriamento Ativo e Avançado), Tipo de TIM (TIM à Base de Silicone, TIM Não Silicone, Materiais de Mudança de Fase, TIM de Metal Líquido, TIM à Base de Grafeno e Carbono, e TIM de Índio e Liga Metálica), Aplicação (Fixação de Die e Ligação de Chip, Gerenciamento Térmico de Interposer e Ponte de Silício, Interface Térmica da Pilha HBM, Interface Pacote-Dissipador de Calor e Embalagem Heterogênea Avançada), Setor de Uso Final (Aceleradores de IA e GPUs, Data Centers, Computação de Alto Desempenho, Automotivo, Telecomunicações e Eletrônicos de Consumo) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Materiais de Interface Térmica |

| Dissipadores de Calor e Componentes de Aprimoramento Térmico |

| Soluções de Resfriamento Ativo e Avançado |

| TIM à Base de Silicone |

| TIM Não Silicone |

| Materiais de Mudança de Fase |

| TIM de Metal Líquido |

| TIM à Base de Grafeno e Carbono |

| TIM de Índio e Liga Metálica |

| Fixação de Die e Ligação de Chip |

| Gerenciamento Térmico de Interposer e Ponte de Silício |

| Interface Térmica da Pilha HBM |

| Interface Pacote-Dissipador de Calor |

| Embalagem Heterogênea Avançada |

| Aceleradores de IA e GPUs |

| Data Centers |

| Computação de Alto Desempenho |

| Automotivo |

| Telecomunicações |

| Eletrônicos de Consumo |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Taiwan | |

| Índia | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio e África |

| Por Tipo de Solução | Materiais de Interface Térmica | |

| Dissipadores de Calor e Componentes de Aprimoramento Térmico | ||

| Soluções de Resfriamento Ativo e Avançado | ||

| Por Tipo de TIM | TIM à Base de Silicone | |

| TIM Não Silicone | ||

| Materiais de Mudança de Fase | ||

| TIM de Metal Líquido | ||

| TIM à Base de Grafeno e Carbono | ||

| TIM de Índio e Liga Metálica | ||

| Por Aplicação | Fixação de Die e Ligação de Chip | |

| Gerenciamento Térmico de Interposer e Ponte de Silício | ||

| Interface Térmica da Pilha HBM | ||

| Interface Pacote-Dissipador de Calor | ||

| Embalagem Heterogênea Avançada | ||

| Por Setor de Uso Final | Aceleradores de IA e GPUs | |

| Data Centers | ||

| Computação de Alto Desempenho | ||

| Automotivo | ||

| Telecomunicações | ||

| Eletrônicos de Consumo | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Taiwan | ||

| Índia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e futuro do espaço de gestão térmica HBM e TIM?

O mercado de gestão térmica HBM e TIM foi avaliado em 0,31 bilhão de USD em 2025, situou-se em 0,41 bilhão de USD em 2026 e tem previsão de atingir 1,71 bilhão de USD até 2031 a um CAGR de 32,90%.

O que está impulsionando a demanda por soluções de gestão térmica HBM e TIM?

O principal impulsionador de demanda é a migração para aceleradores de IA de maior potência, pilhas HBM mais altas e embalagens avançadas mais complexas, que juntas aumentam o fluxo de calor e apertam as margens térmicas dentro do pacote.

Qual tipo de solução lidera atualmente a receita?

Os Materiais de Interface Térmica lideraram com 53,83% de participação em 2025 porque permanecem essenciais nas interfaces de fixação de die, tampa do pacote e dissipador de calor em pacotes de aceleradores de IA.

Qual química de TIM está crescendo mais rapidamente?

O TIM à Base de Grafeno e Carbono deve crescer no ritmo mais rápido, com um CAGR de 34,08% até 2031, à medida que os clientes avaliam opções de maior condutividade para pontos de calor de próxima geração.

Qual área de aplicação está se expandindo mais rapidamente?

A Interface Térmica da Pilha HBM deve registrar o crescimento mais rápido a um CAGR de 33,88% até 2031, à medida que o controle térmico se aprofunda nas estruturas de memória empilhada.

Qual região é mais forte neste espaço?

A Ásia-Pacífico liderou com 64,96% de participação em 2025 porque concentra a fabricação de HBM e a capacidade de embalagem avançada, enquanto a América do Norte deve crescer mais rapidamente a um CAGR de 33,81% até 2031.

Página atualizada pela última vez em: