Tamanho e Participação do Mercado de Telerreabilitação

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

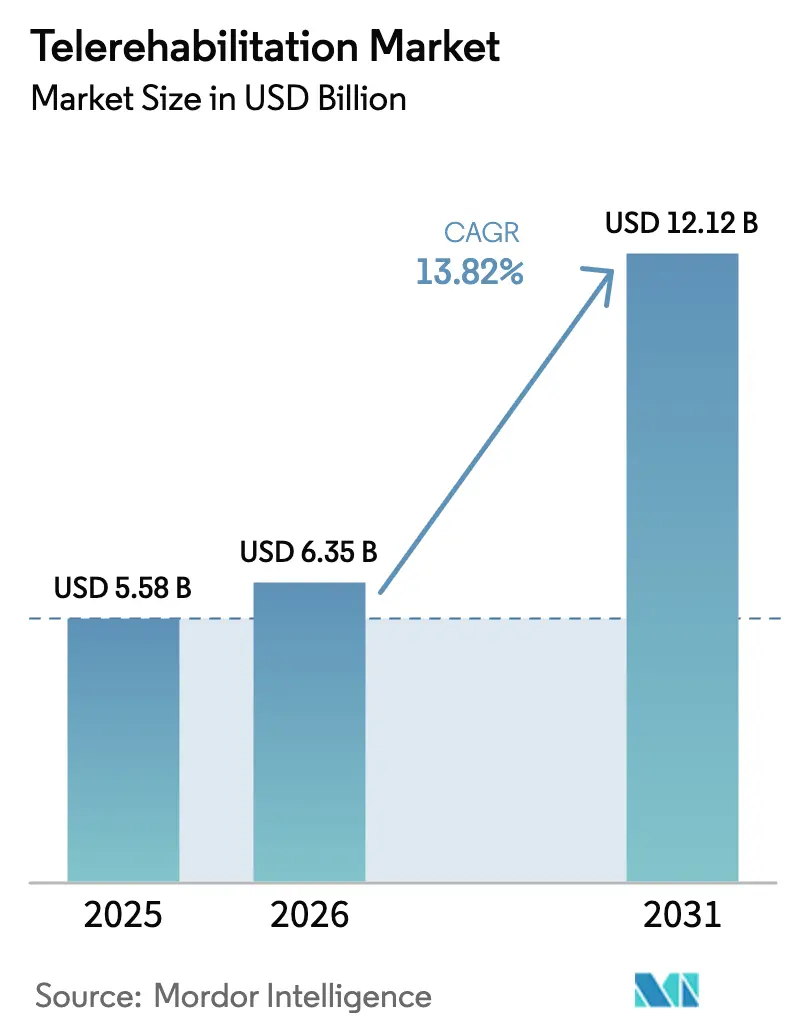

| Tamanho do Mercado (2026) | 6.35 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.82% CAGR |

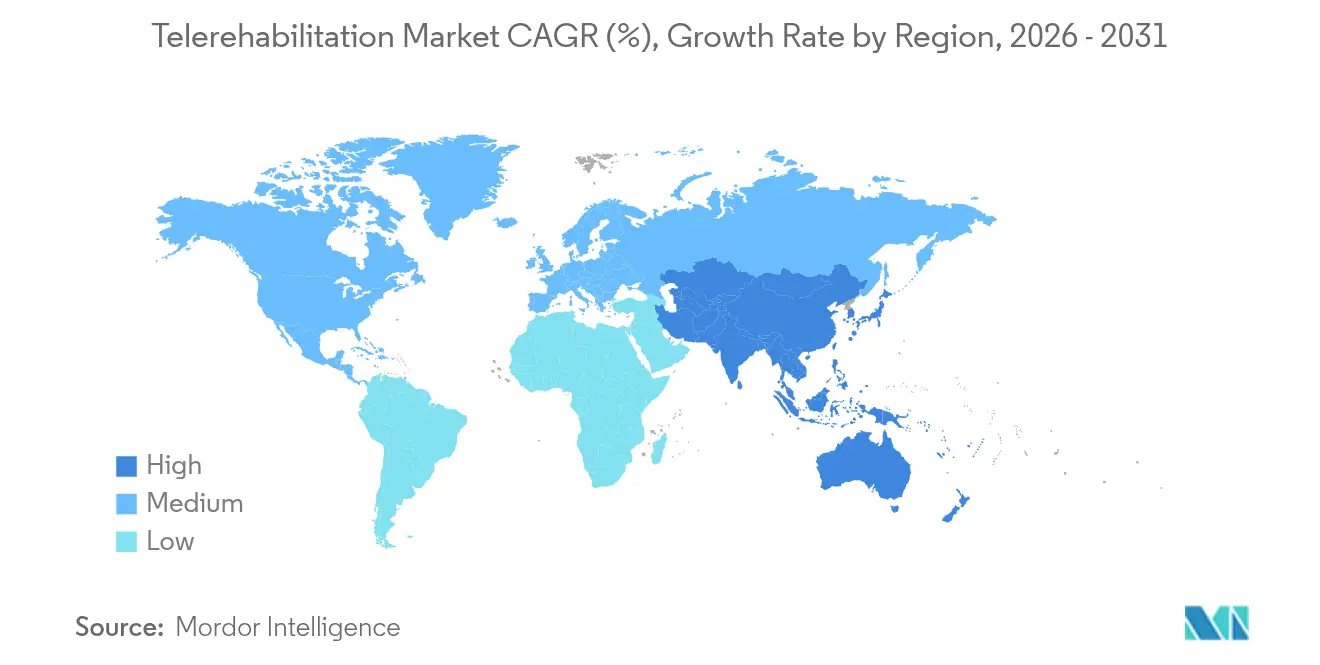

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

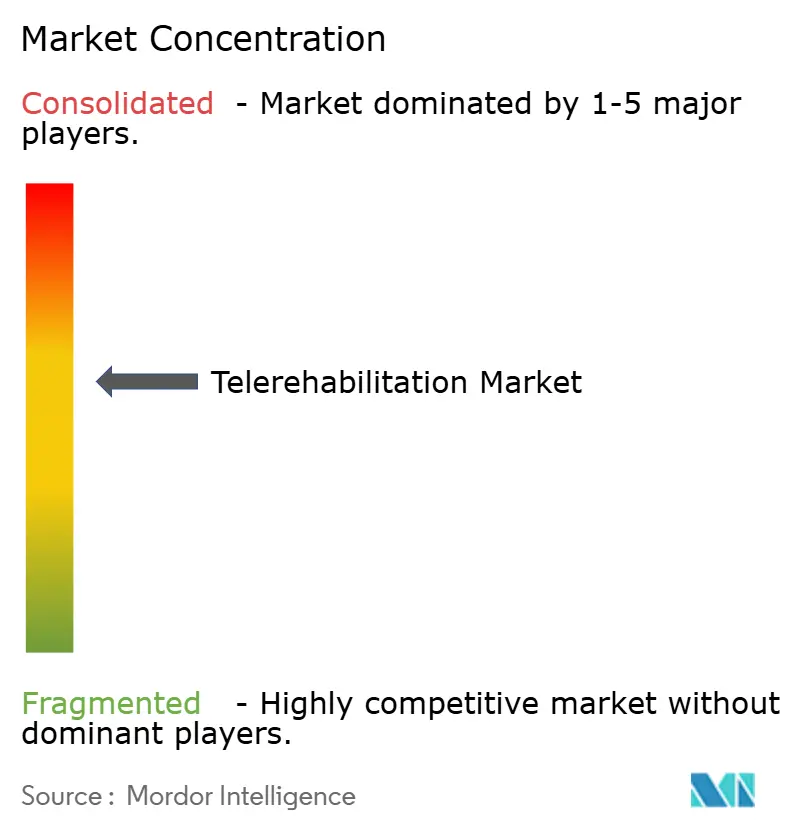

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Telerreabilitação por Mordor Intelligence

O tamanho do mercado de telerreabilitação em 2026 é estimado em USD 6,35 bilhões, crescendo a partir do valor de 2025 de USD 5,58 bilhões com projeções para 2031 mostrando USD 12,12 bilhões, crescendo a um CAGR de 13,82% no período 2026-2031. O suporte regulatório sustentado, os rápidos aprimoramentos de plataformas impulsionados por IA e uma mudança duradoura em direção ao cuidado descentralizado ancoram esse crescimento. A ampliação das flexibilidades de telessaúde do Medicare, o modelo de reembolso DiGA da Alemanha e o aumento dos volumes de recuperação cardiopulmonar fortalecem coletivamente a demanda. A implantação em nuvem continua a superar os modelos locais, a fusão de sensores aprimora a precisão clínica e a integração de dados em tempo real move a telerreabilitação da terapia reativa para a intervenção preditiva. Aquisições estratégicas e pipelines de IPO sinalizam a confiança dos investidores, enquanto a intensidade competitiva pressiona os fornecedores a agrupar programas físicos, cardiometabólicos e comportamentais em suítes unificadas de cuidado virtual.

Principais Conclusões do Relatório

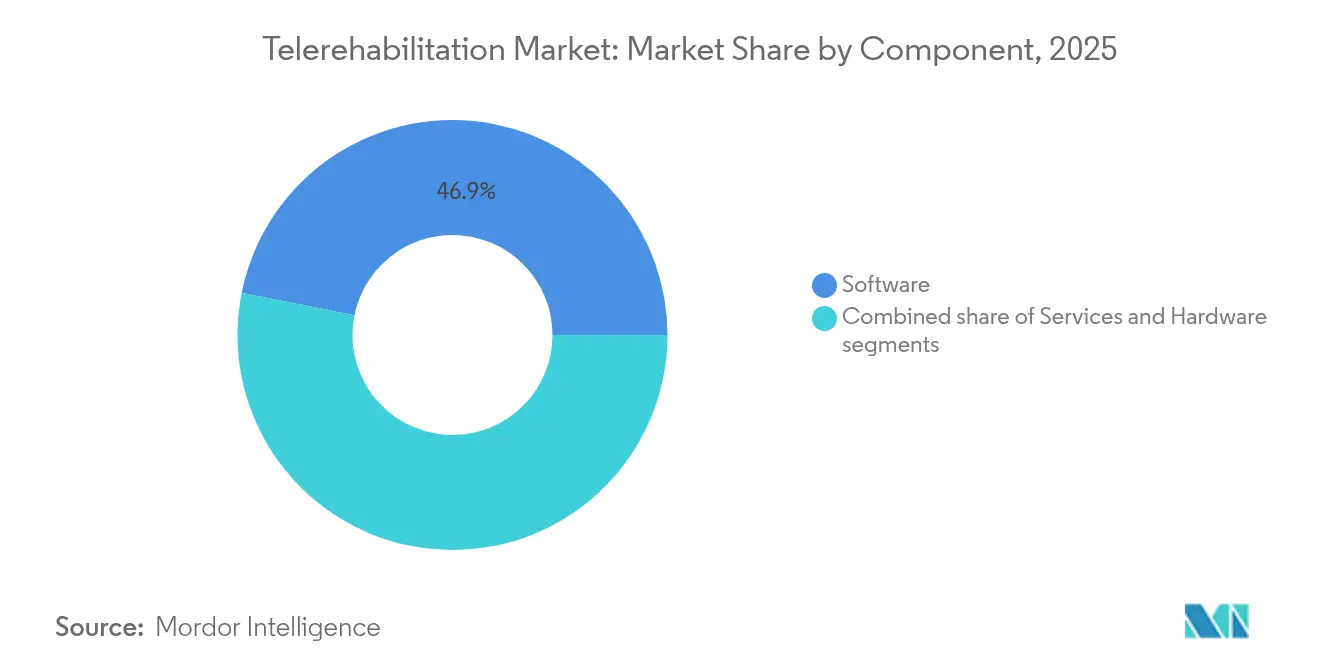

- Por componente, o software deteve 46,85% da participação de receita em 2025, enquanto os serviços estão projetados para entregar o CAGR mais rápido de 16,27% até 2031.

- Por modo de entrega, as plataformas baseadas em nuvem lideraram com 67,90% da receita e estão prontas para expandir a um CAGR de 16,68% até 2031.

- Por aplicação, a reabilitação cardíaca liderou com 33,75% de participação de receita em 2025; a reabilitação respiratória está definida para crescer a um CAGR de 17,19% até 2031.

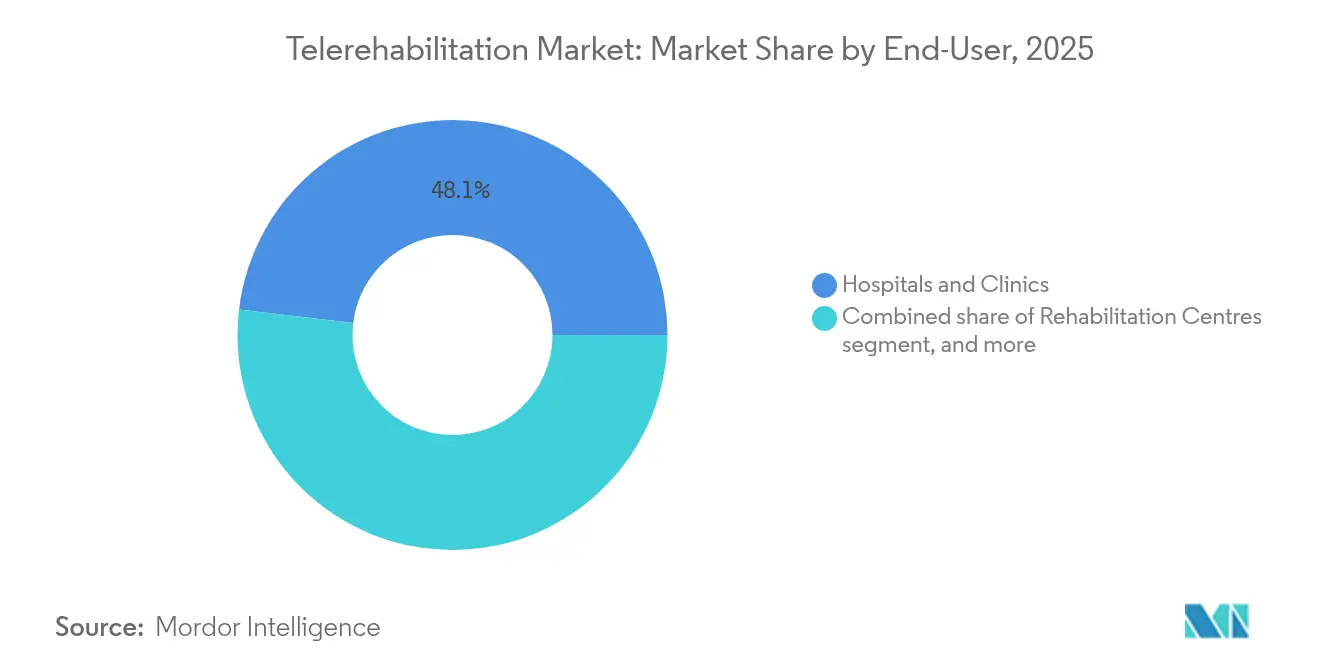

- Por usuário final, hospitais e clínicas controlaram 48,10% dos gastos em 2025, enquanto os ambientes de cuidado domiciliar avançarão a um CAGR de 17,46%.

- Por tecnologia, as estruturas baseadas em sensores produziram 37,10% da receita de 2025; no entanto, a telerreabilitação baseada em imagem está prevista para crescer a um CAGR de 15,96%.

- Por geografia, a América do Norte contribuiu com 41,95% da receita de 2025, mas a Ásia-Pacífico está projetada para registrar um CAGR de 15,52% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Telerreabilitação

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Prevalência de Doenças Crônicas e Envelhecimento da População | +3.2% | Global, maior na APAC e América do Norte | Longo prazo (≥ 4 anos) |

| Conveniência e Economia de Custos da Reabilitação Remota | +2.8% | Global, particularmente em áreas rurais e desassistidas | Médio prazo (2-4 anos) |

| Avanços Tecnológicos Contínuos em Plataformas de Telessaúde | +2.5% | América do Norte e Europa, expandindo para a APAC | Médio prazo (2-4 anos) |

| Reembolso Favorável e Suporte de Políticas para Cuidado Digital | +2.1% | América do Norte e Europa, emergindo na APAC | Curto prazo (≤ 2 anos) |

| Adoção Crescente de Monitoramento Remoto de Pacientes por Prestadores de Saúde | +1.8% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Demanda Crescente por Cuidado Domiciliar em Meio à Escassez de Mão de Obra | +1.6% | Global, mais agudo em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Doenças Crônicas e Envelhecimento da População

Até 2030, adultos com 65 anos ou mais representarão 22% da população global, e 80% gerenciarão múltiplas condições crônicas que exigem reabilitação de longo prazo[1]Organização Mundial da Saúde, "Destaques do Envelhecimento da População Mundial 2024," who.int. O acidente vascular cerebral afeta 15 milhões de pessoas por ano, deixando 5 milhões com incapacidade permanente que os centros têm dificuldade em acomodar. Metanálises mostram que programas de AVC habilitados por realidade virtual correspondem aos ganhos obtidos em clínicas, mantendo a adesão acima de 90%. Com os gastos em cuidados crônicos se aproximando de USD 4 trilhões, os pagadores veem a telerreabilitação escalável como uma alavanca de contenção de custos que protege o estado funcional e reduz as readmissões. Essas pressões demográficas e econômicas tornam o mercado de telerreabilitação central para o planejamento futuro da capacidade de reabilitação.

Avanços Tecnológicos Contínuos em Plataformas de Telessaúde

A inteligência artificial agora personaliza a progressão de exercícios, sinaliza a não adesão e prevê resultados com 85% de precisão[2]Nature Digital Medicine, "Modelos preditivos em telerreabilitação," nature.com. Ferramentas de orientação conversacional, como o Phoenix AI da SWORD Health, reduzem pela metade as taxas de cirurgia e entregam um retorno de 3,2x, demonstrando impacto financeiro concreto validado em mais de 3 milhões de sessões (dados da empresa). Motores de visão computacional sem marcadores alimentam a captura de movimento baseada em imagem por meio de uma câmera padrão, eliminando dispositivos vestíveis enquanto retornam dados cinemáticos de nível laboratorial. A imersão em realidade virtual reduz os escores de dor lombar crônica em 68% em ensaios controlados. Esses avanços transformam videochamadas estáticas em ecossistemas de reabilitação contínuos e ricos em dados que se adaptam em tempo real ao desempenho do paciente.

Reembolso Favorável e Suporte de Políticas para Cuidado Digital

A Tabela de Honorários Médicos do Ano Civil 2025 preserva as flexibilidades de telessaúde para Centros de Saúde Rural e adiciona códigos CPT para treinamento virtual de cuidadores, consolidando um impulso de reembolso de curto prazo. O caminho DiGA da Alemanha aprovou 56 aplicativos e gerou mais de 200.000 prescrições anualmente, provando que o reembolso por via rápida pode acelerar a adoção. Nos Estados Unidos, o Comitê Consultivo de Saúde Digital da FDA e os pilotos de Pré-Certificação visam agilizar as aprovações para terapêuticas digitais baseadas em evidências. Essas medidas políticas reduzem as barreiras de entrada, definem salvaguardas de qualidade e dão aos prestadores confiança para tornar os serviços de reabilitação remota parte do fluxo principal.

Adoção Crescente de Monitoramento Remoto de Pacientes por Prestadores de Saúde

Oitenta e quatro por cento dos médicos de reabilitação agora usam telessaúde para acompanhamento, refletindo uma mudança permanente nos fluxos de trabalho clínicos. Grandes sistemas como o Mass General Brigham integram telemetria hospitalar, sensores domiciliares e sessões de telerreabilitação em uma única plataforma em nuvem para cobrir 49 instalações (dados da empresa). Novos códigos de Monitoramento Terapêutico Remoto reembolsam a análise de dados de movimento, respiração e frequência cardíaca, incorporando um fluxo de receita duradouro. Os programas de telerreabilitação cardíaca correspondem consistentemente aos ganhos de capacidade de exercício da terapia baseada em centros, independentemente do perfil etário. Essa convergência de faturamento, fluxo de trabalho e evidências consolida os programas remotos como um multiplicador de força de trabalho em meio à escassez global de clínicos.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Divisão Digital e Penetração Limitada de Banda Larga | –1.8% | Global, especialmente em regiões rurais e em desenvolvimento | Longo prazo (≥ 4 anos) |

| Riscos de Privacidade de Dados, Segurança e Conformidade | –1.2% | Global, mais rigoroso na Europa e América do Norte | Médio prazo (2-4 anos) |

| Evidências Clínicas Variáveis e Falta de Protocolos Padronizados | –0.9% | Global, com maior efeito em mercados emergentes | Médio prazo (2-4 anos) |

| Barreiras Regulatórias e de Licenciamento entre Jurisdições | –0.7% | Implementações transfronteiriças, notadamente na APAC e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Divisão Digital e Penetração Limitada de Banda Larga

A adoção de banda larga rural permanece 10-15% menor do que os níveis urbanos, e 21% dos idosos ainda carecem de internet confiável para terapia baseada em vídeo. Quarenta por cento dos adultos mais velhos precisam de suporte técnico presencial antes do uso independente da plataforma. Fisioterapeutas nigerianos elevaram a adoção de telerreabilitação de 18,7% antes da pandemia para apenas 34,4% durante os lockdowns, demonstrando barreiras de infraestrutura persistentes. As visitas somente por áudio ajudam, mas a análise visual é essencial para a avaliação da marcha e da amplitude de movimento. Fechar as lacunas de conectividade por meio da implantação de 5G e interfaces de usuário simples é vital para a expansão equitativa do mercado.

Riscos de Privacidade de Dados, Segurança e Conformidade

Violações de dados de saúde expuseram 45 milhões de registros nos Estados Unidos em 2024, tornando as plataformas de telessaúde alvos privilegiados. Os mandatos do GDPR e da HIPAA aumentam os custos de desenvolvimento e retardam as implantações multinacionais, enquanto as restrições de transferência de dados complicam as implantações em nuvem. Problemas de integração entre plataformas de telerreabilitação e registros eletrônicos de saúde criam silos que dificultam a tomada de decisões. Os fornecedores devem incorporar criptografia de ponta a ponta, acesso baseado em funções e trilhas de auditoria para tranquilizar prestadores e reguladores, mas esses investimentos prolongam os cronogramas de comercialização e reduzem as margens em estágio inicial.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: O Software Impulsiona a Inovação Enquanto os Serviços Aceleram o Crescimento

O software capturou 46,85% da participação do mercado de telerreabilitação em 2025 com base na força dos motores de IA, análises biométricas e bibliotecas de conteúdo imersivo. Os fornecedores de plataformas lançam continuamente atualizações de recursos que aprimoram a precisão e o engajamento do paciente sem novo hardware. À medida que as instalações proliferam, a receita de serviços está escalando ainda mais rapidamente. Clínicos, coaches de saúde e especialistas técnicos fornecem supervisão remota, integração de dispositivos e relatórios de resultados — atividades que devem crescer a um CAGR de 16,27% até 2031. Os hospitais terceirizam essas tarefas para manter a equipe focada em casos complexos, impulsionando a adoção constante de serviços.

A aceleração dos serviços sinaliza uma mudança de software puro para modelos de cuidado híbridos que alinham tecnologia com julgamento humano. Os empregadores frequentemente contratam ofertas de marca branca que combinam algoritmos em nuvem e chamadas de coaching em uma única assinatura. O hardware permanece essencial para casos de uso específicos, como análise de marcha por plataforma de força ou estimulação neuromuscular, mas sensores de commodities e visão computacional reduzem as necessidades de capital. Essa arquitetura combinada reduz os gastos iniciais enquanto distribui a receita recorrente entre licenças de software e serviços clínicos, reforçando o crescimento sustentado do mercado de telerreabilitação.

Por Modo de Entrega: A Dominância Baseada em Nuvem se Acelera por Meio de Vantagens de Escalabilidade

As plataformas em nuvem representaram 67,90% da receita de 2025 e continuarão expandindo a um CAGR de 16,68% à medida que os prestadores buscam implantação rápida sem grandes atualizações de TI. Os modelos de assinatura convertem despesas de capital em desembolsos operacionais previsíveis, uma vantagem crítica para hospitais comunitários com restrições de caixa. Patches de segurança automáticos e análises em tempo real elevam os níveis de conformidade e desempenho além do que a maioria dos data centers locais pode manter. Como resultado, vários grandes sistemas se comprometeram a encerrar instâncias locais dentro do ciclo de planejamento.

Uma minoria de instituições ainda depende de soluções locais para fluxos de trabalho de altíssima segurança, mas estratégias híbridas permitem que dados sensíveis permaneçam locais enquanto aproveitam algoritmos em nuvem para processamento. Garantias regulatórias, como a cobertura estendida de telessaúde do Medicare e as regras do Espaço Europeu de Dados de Saúde, reduzem ainda mais o risco percebido. Essas dinâmicas garantem que o tamanho do mercado de telerreabilitação vinculado à implantação em nuvem continue a crescer mais rapidamente do que qualquer outro modo de entrega até 2031.

Por Aplicação: A Liderança Cardíaca Enfrenta o Avanço da Reabilitação Respiratória

Os programas cardíacos mantiveram uma participação de receita de 33,75% em 2025, consolidada por evidências sólidas, protocolos padronizados e reembolso agrupado. A reabilitação cardíaca virtual melhora a tolerância ao exercício e reduz as readmissões, tornando-a indispensável para contratos de cuidado baseado em valor. Mesmo assim, a telerreabilitação respiratória está projetada para avançar a um CAGR de 17,19% à medida que os casos de COVID longa e a prevalência de DPOC aumentam. O coaching pulmonar remoto, o monitoramento de oximetria de pulso e os aplicativos de exercícios respiratórios estão atraindo nova atenção dos pagadores, pois reduzem as visitas de emergência e melhoram a dispneia.

As vias ortopédicas e neurológicas também ganham impulso por meio de análise de marcha baseada em IA e módulos de AVC em realidade virtual. Um ponto de referência notável é o serviço de reabilitação domiciliar para DPOC da Mayo Clinic, que combina coaching telefônico com dispositivos vestíveis para elevar os escores de qualidade de vida e a distância percorrida. Essa tração multicínica amplia as populações endereçáveis, reforçando a demanda em todos os principais segmentos do mercado de telerreabilitação.

Por Usuário Final: A Dominância Hospitalar é Desafiada pela Aceleração do Cuidado Domiciliar

Hospitais e clínicas detiveram 48,10% dos gastos de 2025, usando a telerreabilitação para proteger as métricas de tempo de internação e expandir os volumes ambulatoriais. No entanto, os ambientes de cuidado domiciliar superarão todos os outros canais a um CAGR de 17,46% até 2031. Os pacientes preferem sessões convenientes, os cuidadores apreciam a redução de deslocamentos e os pagadores observam gastos totais menores. Grandes empregadores e pagadores-prestadores agora contratam diretamente com redes de terapia virtual para manter as reivindicações musculoesqueléticas sob controle.

Os centros de reabilitação ainda oferecem expertise especializada, mas muitos licenciam plataformas em nuvem para atender pacientes pós-alta remotamente. Parcerias como a integração da Teladoc Health com o Benefits Connector da Amazon mostram como as plataformas de consumo podem canalizar milhões de membros para programas cardiometabólicos estruturados (dados da empresa). Essa descentralização posiciona o mercado de telerreabilitação para se alinhar com iniciativas mais amplas de saúde domiciliar e hospital em casa.

Por Tecnologia: A Liderança Baseada em Sensores Enfrenta a Pressão da Inovação Baseada em Imagem

As estruturas baseadas em sensores produziram 37,10% da receita de 2025, aproveitando dispositivos vestíveis, unidades de medição inercial e tapetes de pressão para medição objetiva. No entanto, a telerreabilitação baseada em imagem está prevista para crescer a um CAGR de 15,96% à medida que a visão computacional por IA alcança precisão de subdegrau a partir de uma câmera de laptop. A eliminação do hardware reduz a barreira de entrada para os pacientes e permite escala ilimitada para os prestadores. Os fornecedores agora combinam sensores e análises de câmera para redundância, aumentando a confiança clínica.

Robótica, plataformas de realidade virtual/realidade aumentada e dispositivos de estimulação aprofundam a intensidade terapêutica para casos complexos. Por exemplo, a captura de movimento sem marcadores adicionada ao software de plataforma aberta expandiu o tamanho do mercado de telerreabilitação para cuidados pós-cirurgia ortopédica ao reduzir os custos de dispositivos por paciente em 45%. Os sistemas multimodais emergentes que fundem visão, eletromiografia e dados de força prometem ainda maior poder preditivo, mantendo os ciclos de inovação acelerados.

Análise Geográfica

A América do Norte gerou 41,95% da receita global em 2025 graças à continuidade da política do Medicare, às orientações da FDA e a uma densa rede de investidores em saúde digital. Os prestadores da região incorporam rapidamente a telerreabilitação dentro de redes de entrega integradas, e os sistemas de saúde multissite agora incluem métricas de reabilitação virtual nos scorecards corporativos. Os empregadores dos Estados Unidos também impulsionam os volumes ao oferecer terapia remota sem custo sob planos autofinanciados, criando demanda paralela além dos ambientes tradicionais de prestadores.

A Europa registra adoção constante sob um mosaico de estruturas nacionais. O caminho DiGA da Alemanha, as reformas LPPR da França e as diretrizes de saúde digital do NICE do Reino Unido aprimoram cada um a visibilidade da cobertura, enquanto o futuro Espaço Europeu de Dados de Saúde promete um intercâmbio de dados transfronteiriço mais fluido. Os países nórdicos pilotam pods de telerreabilitação rural habilitados por 5G, e a Itália financia programas domiciliares de DPOC por meio de autoridades regionais de saúde. Coletivamente, esses esforços expandem o mercado de telerreabilitação enquanto preservam os rigorosos padrões de privacidade do continente.

A Ásia-Pacífico é o território de crescimento mais rápido com um CAGR de 15,52% projetado até 2031. Os governos da China, Japão e Austrália destinam fundos de estímulo para infraestrutura de cuidado remoto para gerenciar populações envelhecidas e escassez de mão de obra. A colaboração na Indonésia entre a Philips e os Hospitais Siloam demonstra modelos público-privados que contornam a escassez de instalações físicas. As plataformas com foco em dispositivos móveis atendem a diversas necessidades linguísticas e culturais, acelerando a adoção entre populações de renda média. Esse impulso posiciona a região para reduzir materialmente a lacuna de participação no mercado de telerreabilitação com a América do Norte antes do final da década.

Cenário Competitivo

O setor de telerreabilitação apresenta consolidação moderada à medida que os incumbentes buscam escala e amplitude de dados. Os cinco maiores fornecedores juntos detêm aproximadamente 55% da receita global, deixando espaço para especialistas de nicho. A Teladoc Health ampliou sua vantagem competitiva ao adquirir a Catapult Health em fevereiro de 2025 por USD 65 milhões, adicionando triagens preventivas que alimentam novos encaminhamentos de reabilitação (comunicado de imprensa da empresa). Anteriormente, a empresa adquiriu a UpLift Health Technologies por USD 30 milhões para fortalecer a saúde comportamental, completando um portfólio de cuidado integral.

Os players com foco digital concentram-se em resultados mensuráveis. A SWORD Health citou um retorno sobre o investimento de 3,2x para o cliente e 50% de evitação de cirurgias ao garantir USD 130 milhões em capital da Série D em junho de 2024 (declaração da empresa). O arquivo da SEC da Hinge Health para seu IPO pendente mostrou receita do primeiro trimestre de 2025 de USD 123,8 milhões, um aumento de 50% em relação ao ano anterior. Tais métricas atraem pagadores que buscam prova atuarial de que a terapia virtual reduz os custos totais dos episódios.

As parcerias tecnológicas também moldam a concorrência. A aquisição da Rehab Boost pela Medbridge inseriu a captura de movimento sem marcadores em sua estrutura de gestão de aprendizagem, enquanto a Philips colabora com o Mass General Brigham na previsão de eventos cardíacos impulsionada por IA. Esses movimentos estreitam os pontos de integração e aumentam os custos de troca. Olhando para o futuro, as oportunidades de espaço em branco residem na reabilitação respiratória e oncológica, onde poucos fornecedores oferecem protocolos dedicados, e em mercados emergentes que avançam diretamente para soluções com foco em dispositivos móveis.

Líderes do Setor de Telerreabilitação

American Well

Koninklijke Philips N.V.

Tunstall Group

Teladoc Health, Inc.

Hinge Health, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Teladoc Health adquiriu a UpLift Health Technologies por USD 30 milhões para aprimorar os serviços virtuais de saúde mental, demonstrando expansão estratégica além da reabilitação física para soluções abrangentes de saúde comportamental — Quiver Quantitative.

- Março de 2025: A Hinge Health abriu o capital com a SEC, reportando crescimento de receita de 33% para USD 390 milhões em 2024 e atendendo mais de 532.000 membros em 2.250 organizações, marcando um marco significativo na maturação do mercado de telerreabilitação — CNBC.

- Fevereiro de 2025: A Teladoc Health anunciou a aquisição da Catapult Health por USD 65 milhões para aprimorar as capacidades de cuidado preventivo por meio de exames de bem-estar domiciliares e detecção precoce de condições de saúde, expandindo além da telerreabilitação tradicional para a gestão abrangente de saúde — CNBC.

- Janeiro de 2025: A Teladoc Health fez parceria com a Amazon para integrar programas cardiometabólicos ao Health Benefits Connector da Amazon, fornecendo inscrição simplificada para serviços de diabetes, hipertensão e gestão de peso para mais de 1 milhão de participantes ativos — Teladoc Health.

- 2025: A Avel eCare adquiriu a Amwell Psychiatric Care para expandir os serviços de saúde comportamental para 46 estados, atendendo à crescente demanda por cuidados de saúde mental por meio de soluções integradas de telemedicina — Fierce Healthcare.

Escopo do Relatório Global do Mercado de Telerreabilitação

De acordo com o escopo do relatório, as ferramentas de telerreabilitação referem-se a uma gama de soluções e ferramentas tecnológicas projetadas para fornecer serviços e suporte de reabilitação remota a indivíduos em recuperação de lesões, cirurgias ou condições médicas. O mercado de telerreabilitação é segmentado em componentes, modo de entrega, aplicação e geografia. Por componente, o mercado é segmentado em software, serviços e hardware. Por modo de entrega, o mercado é segmentado em baseado em nuvem e local. Por aplicação, o mercado é segmentado em reabilitação cardíaca, reabilitação neurológica, reabilitação fisioterapêutica (ortopédica), câncer e outras aplicações. Os outros segmentos incluem reabilitação pediátrica e outros. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. Para cada segmento, o dimensionamento e as previsões de mercado foram feitos com base no valor (USD).

| Software |

| Serviços |

| Hardware |

| Baseado em Nuvem |

| Local |

| Híbrido |

| Reabilitação Cardíaca |

| Reabilitação Neurológica |

| Fisioterapia / Ortopedia |

| Reabilitação Respiratória |

| Outras Aplicações |

| Hospitais e Clínicas |

| Centros de Reabilitação |

| Ambientes de Cuidado Domiciliar |

| Pagadores e Empregadores Autofinanciados |

| Telerreabilitação Baseada em Imagem |

| Telerreabilitação Baseada em Sensores |

| Plataformas Baseadas em Realidade Virtual/Realidade Aumentada |

| Sistemas Assistidos por Robótica |

| Plataformas de Captura de Movimento Habilitadas por IA |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Componente | Software | |

| Serviços | ||

| Hardware | ||

| Por Modo de Entrega | Baseado em Nuvem | |

| Local | ||

| Híbrido | ||

| Por Aplicação | Reabilitação Cardíaca | |

| Reabilitação Neurológica | ||

| Fisioterapia / Ortopedia | ||

| Reabilitação Respiratória | ||

| Outras Aplicações | ||

| Por Usuário Final | Hospitais e Clínicas | |

| Centros de Reabilitação | ||

| Ambientes de Cuidado Domiciliar | ||

| Pagadores e Empregadores Autofinanciados | ||

| Por Tecnologia | Telerreabilitação Baseada em Imagem | |

| Telerreabilitação Baseada em Sensores | ||

| Plataformas Baseadas em Realidade Virtual/Realidade Aumentada | ||

| Sistemas Assistidos por Robótica | ||

| Plataformas de Captura de Movimento Habilitadas por IA | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de telerreabilitação e suas perspectivas de crescimento?

O mercado de telerreabilitação estava em USD 6,35 bilhões em 2026 e está projetado para atingir USD 12,12 bilhões até 2031, crescendo a um CAGR de 13,82%.

Qual modelo de entrega está se expandindo mais rapidamente?

A implantação baseada em nuvem lidera com 67,90% de participação de receita em 2025 e está prevista para avançar a um CAGR de 16,68% porque os prestadores preferem soluções escaláveis e de baixa manutenção.

Por que a telerreabilitação respiratória é considerada um segmento de alto crescimento?

As necessidades de recuperação da COVID longa e a crescente prevalência de DPOC impulsionam os programas respiratórios a um CAGR de 17,19%, superando as vias tradicionais cardíacas e ortopédicas.

Como as políticas de reembolso estão influenciando a adoção?

As flexibilidades estendidas de telessaúde do Medicare, os novos códigos CPT e o caminho de via rápida DiGA da Alemanha fornecem mecanismos de pagamento estáveis que encorajam os prestadores a integrar a reabilitação remota.

Quais são as principais barreiras para uma adoção mais ampla da telerreabilitação?

O acesso desigual à banda larga e os requisitos elevados de segurança cibernética limitam a implantação em áreas rurais e adicionam custos de conformidade para os fornecedores.

Quais regiões apresentam a maior oportunidade futura?

A Ásia-Pacífico está projetada para registrar um CAGR de 15,52% à medida que a demografia envelhecida, o ônus das doenças crônicas e as iniciativas governamentais de saúde digital convergem para acelerar a demanda.

Página atualizada pela última vez em: