Tamanho e Participação do Mercado de MNO de Telecomunicações da Turquia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 12.03 Bilhões de dólares |

| Tamanho do Mercado (2026) | 12.48 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.02 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.77% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de MNO de Telecomunicações da Turquia pela Mordor Intelligence

O tamanho do Mercado de MNO de Telecomunicações da Turquia foi avaliado em USD 12,03 bilhões em 2025 e estima-se crescer de USD 12,48 bilhões em 2026 para atingir USD 15,02 bilhões até 2031, a um CAGR de 3,77% durante o período de previsão (2026-2031).

A expansão é impulsionada pela demanda resiliente por dados móveis, pelo poder de precificação sustentado que elevou o ARPU combinado em mais de 50% ano a ano, e pela capacidade das operadoras de defender margens apesar da hiperinflação persistente. A cobertura robusta de 4,5G, a rápida adoção de smartphones e os preparativos para o leilão de espectro 5G de agosto de 2025 asseguram coletivamente a visibilidade de receita de longo prazo para todas as operadoras de primeira linha. A consolidação em torno de três players nacionais possibilita uma alocação disciplinada de capital, enquanto as oportunidades emergentes de IoT empresarial criam novos pools de receita endereçável. O mercado de MNO de telecomunicações da Turquia continua a se beneficiar do papel geográfico do país como um hub de trânsito de dados da Eurásia, conferindo às operadoras um potencial de atacado proveniente de novas rotas terrestres e submarinas.

Principais Conclusões do Relatório

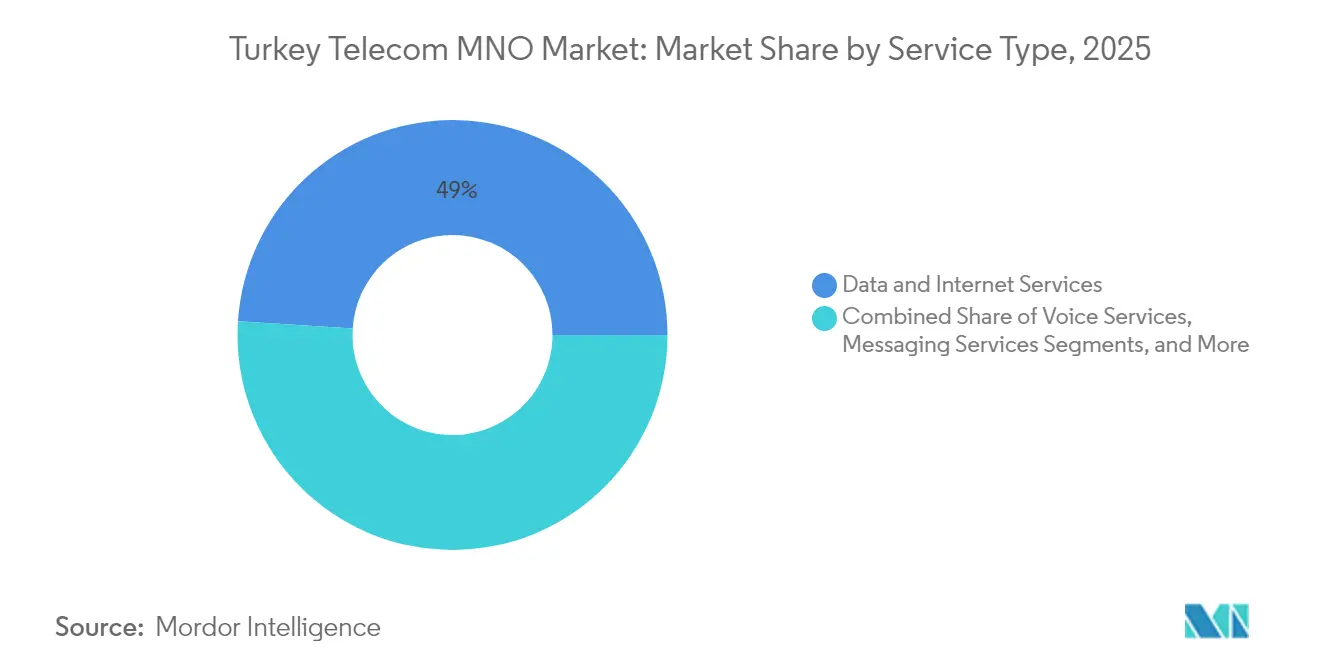

- Por tipo de serviço, os serviços de dados e internet capturaram 48,98% da participação do mercado de MNO de telecomunicações da Turquia em 2025, enquanto os serviços de IoT e M2M avançam a um CAGR de 3,84% até 2031.

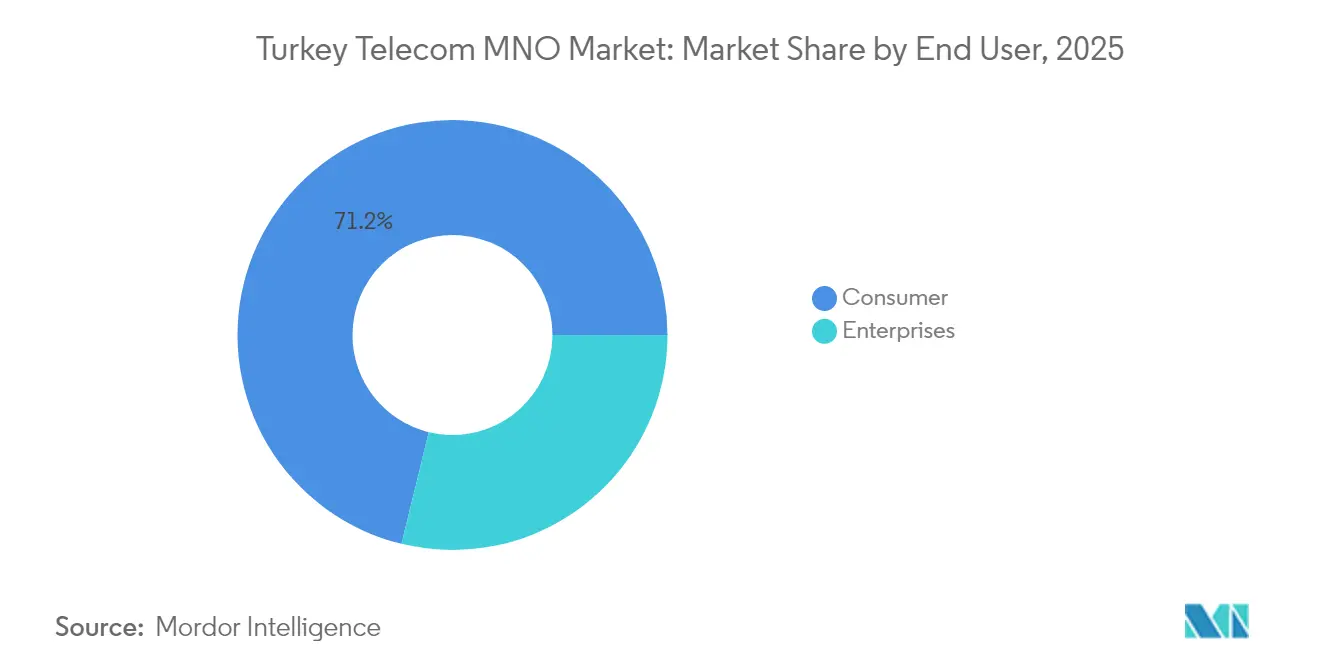

- Por usuário final, as assinaturas de consumidores representaram 71,19% do tamanho do mercado de MNO de telecomunicações da Turquia em 2025; as conexões empresariais devem se expandir a um CAGR de 4,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de MNO de Telecomunicações da Turquia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom no tráfego de dados móveis e cobertura nacional de 4,5G | +1.2% | Nacional; mais forte em Istambul, Ancara, Izmir | Médio prazo (2-4 anos) |

| Roteiro 5G liderado pelo governo e leilão de espectro de 2025 | +0.8% | Nacional; lançamentos iniciais nos principais centros urbanos | Curto prazo (≤ 2 anos) |

| Demanda de transformação digital empresarial por conectividade IoT | +0.6% | Nacional; zonas industriais e projetos-piloto de cidades inteligentes | Longo prazo (≥ 4 anos) |

| Alta penetração de smartphones elevando o ARPU de dados | +0.5% | Nacional; áreas rurais se aproximando rapidamente | Médio prazo (2-4 anos) |

| Novos cabos submarinos Turquia-Europa aumentando a capacidade de backhaul | +0.4% | Nacional; vital para o tráfego internacional | Longo prazo (≥ 4 anos) |

| Automação de rede orientada por IA reduzindo OPEX e habilitando novos serviços B2B | +0.3% | Nacional; hubs de serviços empresariais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Boom no Tráfego de Dados Móveis e Cobertura Nacional de 4,5G

O explosivo uso de dados está reformulando a composição das receitas à medida que as operadoras pivotam da voz para modelos de monetização centrados em largura de banda. A Turkcell sozinha processou mais de 6 bilhões de GB ao longo de cinco anos, evidenciando a pressão sobre a rede, mas também sustentando o crescimento constante do ARPU [1]Bazaartimes Staff, "Mais de 6 bilhões de GB … com o 4.5G da Turkcell," Bazaar Times, bazaartimes.com. As abrangentes coberturas de 4,5G oferecem qualidade de serviço uniforme que suporta vídeo em tempo real, jogos móveis e telemetria IoT, permitindo que as operadoras criem planos de velocidade em camadas. A densidade de tráfego acelera o caso de negócios para nós de computação de borda que reduzem a latência para cargas de trabalho de realidade aumentada e automação industrial. No entanto, as contínuas atualizações de capacidade inflam o capex, impulsionando um movimento paralelo em direção a algoritmos de precificação sofisticados e refarming de espectro. O crescente tráfego também intensifica as parcerias com fornecedores focadas em MIMO massivo e agregação de portadoras para maximizar a eficiência a partir de holdings de espectro limitados.

Roteiro 5G Liderado pelo Governo e Leilão de Espectro de 2025

O leilão do Ministério em agosto de 2025 comprime uma década de planejamento de espectro em um único marco que ditará os portfólios estratégicos de largura de banda para todos os licitantes. Os critérios de pré-qualificação incentivam ligações de P&D domésticas, exemplificadas pela colaboração em 6G da Türk Telekom com a Ericsson, para salvaguardar a soberania tecnológica. Os blocos vencedores carregam obrigações de implantação em zonas urbanas e rurais, adicionando clareza à modelagem de casos de negócios e catalisando o interesse dos mercados de capitais. Os sinais de política alinhados também impedem a fragmentação ao coreografar lançamentos nacionais simultâneos, ajudando as operadoras a monetizar a escala mais rapidamente do que seus pares em mercados com licenciamento escalonado. O momento do leilão em meio à hiperinflação obriga as operadoras a equilibrar as altas tarifas de espectro com custos de financiamento impulsionados pelo cenário macroeconômico, aguçando o foco em modelos de compartilhamento de rede e de host neutro para diluir os choques de capex.

Demanda de Transformação Digital Empresarial por Conectividade IoT

Fabricantes, concessionárias e empresas de logística estão atualizando sistemas legados com redes de sensores e plataformas de análise que dependem de conectividade de nível operadora. Fatias de rede dedicadas e SLAs com latência garantida exigem precificação premium, elevando o ARPU empresarial bem acima das médias de consumo. As operadoras respondem combinando conectividade com gerenciamento de dispositivos, cibersegurança e integração de API, movendo-se assim para cima na cadeia de valor. Os projetos-piloto de cidades inteligentes em Izmir e Bursa ilustram o efeito de tração: uma vez que a conectividade está instalada, as operadoras realizam upsell de análise de vídeo e armazenamento em nuvem. Os contratos de longo prazo mitigam o risco de churn e suavizam os fluxos de caixa, proporcionando uma proteção contra a volatilidade do segmento de consumidores. As regras de conformidade de eSIM da BTK adicionam padrões claros, acelerando a adoção e permitindo que as operadoras garantam receitas de licença recorrentes enquanto protegem os recursos de numeração.

Alta Penetração de Smartphones Elevando o ARPU de Dados

A Turquia apresenta atualmente uma penetração de smartphones superior a 90%, transformando os perfis de tráfego em direção a vídeo em alta definição e jogos em nuvem. Os ricos recursos dos dispositivos permitem que as operadoras introduzam diferenciação de nível de serviço, como pacotes de mídia social ilimitada, que monetizam grupos de uso específicos [2]Digital TV News Editorial, "Inflação impulsionando o crescimento das receitas de serviços de telecomunicações," Digital TV News, digitaltvnews.net . As tecnologias de antena aprimoradas incorporadas em dispositivos de ponta aumentam a eficiência espectral, reduzindo o custo marginal de cada gigabyte adicional e sustentando as margens brutas. A saturação desloca o foco competitivo para a qualidade da experiência e programas de fidelidade, em vez de corridas por novos adesões líquidas. Consequentemente, a ênfase dos investimentos pivota para mecanismos de análise do cliente que detectam sinais de churn e habilitam ofertas de upsell personalizadas. A base madura de dispositivos também fornece dados de sensores anonimizados que as operadoras utilizam para otimização de rede, reduzindo o OPEX e reforçando a proposta de valor dos níveis de dados premium.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Hiperinflação comprimindo os gastos do consumidor em telecomunicações | −0.9% | Nacional; mais intensa em distritos rurais e de baixa renda | Curto prazo (≤ 2 anos) |

| Atrasos regulatórios e incerteza em torno das tarifas de licenciamento 5G | −0.4% | Nacional; impacta os calendários de implantação de todas as operadoras | Médio prazo (2-4 anos) |

| Aumento dos custos de arrendamento de torres devido a mandatos de retrofit sísmico | −0.3% | Nacional; agudo em zonas de terremoto | Longo prazo (≥ 4 anos) |

| Banda larga de satélite LEO emergente substituindo dados móveis rurais | −0.2% | Províncias orientais com baixa densidade populacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Hiperinflação Comprimindo os Gastos do Consumidor em Telecomunicações

Com a inflação geral oscilando acima de 40%, as rendas disponíveis ficam atrás dos ajustes de tarifa, empurrando os usuários pré-pagos em direção a pacotes de dados menores ou troca oportunista de SIM. As operadoras responderam com promoções frequentes de micro-recarga e benefícios de fidelidade, porém o risco de churn permanece elevado nas coortes de baixa renda [3]Digital TV News Editorial, "Inflação impulsionando o crescimento das receitas de serviços de telecomunicações," Digital TV News, digitaltvnews.net . A inflação também eleva os custos de energia e manutenção de sites, erodindo o EBITDA apesar do crescimento nominal das receitas. Apesar da pressão, a conectividade móvel é considerada essencial, permitindo que as operadoras introduzam revisões trimestrais de preços sem provocar desconexões em massa. A navegação bem-sucedida depende de análises avançadas de segmentação que calibram a elasticidade de preços por região e faixa socioeconômica, permitindo que os rendimentos de receita superem o IPC enquanto mantêm o churn dentro dos níveis históricos.

Atrasos Regulatórios e Incerteza em Torno das Tarifas de Licenciamento 5G

O tempo decorrido entre os anúncios de política e os termos finais de licença prolongou os paybacks dos casos de negócios e obscureceu o planejamento de capital de dívida. A opacidade dos custos de espectro complica as negociações com fornecedores, forçando contratos provisórios de equipamentos com cláusulas de escalonamento que acrescentam risco financeiro. Os atrasos adiam os lançamentos comerciais de 5G, permitindo que mercados vizinhos da UE ganhem vantagem em inovação, o que pode desviar a demanda de empresas multinacionais para roaming transfronteiriço ou importações de redes privadas. A incerteza no financiamento reduz o apetite dos investidores estrangeiros por negócios de venda e arrendamento de torres que normalmente liberam caixa para tarifas de espectro. As operadoras mitigam ao testar o 5G não autônomo nas bandas existentes, mantendo o entusiasmo dos consumidores vivo enquanto protegem contra o risco de timing regulatório.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Serviços de Dados Impulsionam a Transformação das Receitas

Os serviços de dados e internet representaram 48,98% do tamanho do mercado de MNO de telecomunicações da Turquia em 2025, refletindo uma pivotagem acelerada da voz para a monetização de largura de banda. O segmento continua se expandindo com base no streaming de vídeo, ferramentas de produtividade em nuvem e tráfego de jogos, e permanece a âncora para o upsell de planos ilimitados e com camadas de velocidade. As receitas de voz continuam a declinar em termos absolutos, mas servem como cola de retenção de clientes dentro de pacotes convergidos que incluem mensagens, vídeo e complementos de armazenamento. As mensagens estão em declínio estrutural à medida que as plataformas OTT canibalizam o SMS legado, mas as operadoras têm estabilizado os volumes promovendo o RCS para alertas de empresa para cliente. Os serviços de IoT e M2M, embora ainda sejam contribuintes de dígito único, superam todas as outras linhas com um CAGR de 3,84%. A oportunidade centra-se na automação industrial, rastreamento de frotas e implantações de cidades inteligentes, cada uma apoiada por capacidades de fatia de rede em teste em Ancara e Izmir. As soluções de OTT e PayTV completam o portfólio, permitindo que as operadoras aproveitem parcerias de conteúdo para aumentar a receita média por domicílio e diversificar além de contas puramente móveis. Outros serviços, como roaming, armazenamento em nuvem e consultoria em cibersegurança, adicionam fluxos ancilares de alta margem que amortecem os picos de OPEX induzidos pela inflação.

A elasticidade sustentada do tráfego de dados significa que mesmo modestos aumentos de tarifa se traduzem em ganhos de receita desproporcionais, sublinhando por que cada operadora direciona mais de 60% do capex anual para atualizações de capacidade e backhaul de fibra. Os pacotes diferenciais de qualidade de serviço dão aos incumbentes espaço para upsell, especialmente agora que as ferramentas de gerenciamento de tráfego incorporadas no software RAN pronto para 5G podem garantir latência para níveis premium de jogos móveis. O iminente leilão ampliará as holdings de frequência, habilitando blocos de espectro contíguos que suportam o 5G Autônomo e desbloqueiam a monetização de fatias de rede para IoT. À medida que o ARPU se inclina para contas pós-pagas com uso intenso de dados, o mercado de MNO de telecomunicações da Turquia constrói um buffer contra futuros tetos regulatórios de preços e quedas de volume induzidas por recessão. Essa trajetória ancora a confiança dos investidores na expansão sustentada do fluxo de caixa livre mesmo em um contexto macroeconômico inflacionário.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Usuário Final: O Crescimento Empresarial Acelera a Transformação Digital

As assinaturas de consumidores ainda oferecem escala, representando 71,19% da participação do mercado de MNO de telecomunicações da Turquia em 2025. No entanto, o crescimento está amadurecendo à medida que a penetração se aproxima de 100% da população endereçável, motivando uma mudança da aquisição para a captura de participação na carteira. As operadoras, portanto, combinam mobile com banda larga fixa, PayTV e armazenamento em nuvem para elevar o ARPU e reduzir o churn. Os programas de fidelidade e os pools de dados familiares reforçam ainda mais a fidelização. No entanto, a competição se intensifica em fatores de experiência, como qualidade de streaming de vídeo e latência de jogos, áreas onde a densificação de rede e o cache de borda desempenham papéis decisivos. A hiperinflação adiciona complexidade, obrigando as operadoras a adaptar opções de dados diários compactos que atendam a orçamentos de consumo comprimidos, preservando o crescimento do ARPU.

As empresas, em contrapartida, são a coorte de crescimento mais rápido, expandindo-se a um CAGR de 4,05% devido a projetos da Indústria 4.0 e subsídios governamentais para cidades inteligentes. A conectividade dedicada para sistemas de execução de manufatura, monitoramento de ativos em tempo real e plataformas de veículos conectados atrai precificação premium, elevando o ARPU empresarial para mais de 3× os níveis do consumidor. As durações médias dos contratos de três anos reduzem a volatilidade das receitas e suportam projeções estáveis de fluxo de caixa. Os nós de computação de borda situados em parques industriais encurtam a latência para veículos guiados automaticamente e robótica, transformando as operadoras em parceiros estratégicos em vez de fornecedores de largura de banda commodity. Essas dinâmicas motivam unidades de vendas especializadas dentro de cada operadora, com foco em verticais como logística, energia e segurança pública, completas com SLAs personalizados e dashboards de análise integrados. À medida que o 5G Autônomo chega, as fatias de rede privada irão consolidar ainda mais a relevância das operadoras nos roadmaps digitais empresariais, consolidando um pilar de alta margem dentro do mercado de MNO de telecomunicações da Turquia.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Análise Geográfica

Istambul, responsável por mais de um terço do tamanho do mercado de MNO de telecomunicações da Turquia, permanece o epicentro do tráfego de alto valor e dos projetos-piloto de tecnologia. Os densos distritos comerciais e a base de consumidores afluentes da cidade apoiam a adoção antecipada de dispositivos 5G premium e soluções empresariais de alto desempenho, justificando a densificação agressiva de small cells e as implantações de nuvem de borda. Ancara e Izmir seguem como nós secundários, impulsionados por uma concentração de agências governamentais, contratantes de defesa e fabricantes orientados à exportação que demandam redes resilientes e de baixa latência. Os corredores turísticos sazonais de Antalya a Bodrum aumentam o tráfego de verão, motivando ferramentas de realocação dinâmica de capacidade que protegem a experiência do usuário enquanto maximizam a precificação por rendimento.

As províncias rurais da Anatólia revelam um quadro contrastante onde as implantações terrestres permanecem economicamente desafiadoras. O avanço da fibra da Türk Telekom, lançando 100 quilômetros por dia, prioriza localidades mal atendidas, visando aproveitar o financiamento de serviço universal e minimizar a exposição a penalidades da BTK por lacunas de cobertura. Onde as torres são escassas, as operadoras experimentam backhaul por satélite e consórcios de infraestrutura compartilhada para conter custos. Enquanto isso, as constelações LEO globais começam a reduzir a demanda de dados rurais sem limite, empurrando as operadoras em direção a pacotes de acesso híbrido que combinam voz terrestre com banda larga por satélite para defender a participação de mercado.

A conectividade internacional confere alavancagem estratégica. Novos sistemas submarinos, incluindo o link Sparkle–Turkcell e o projeto BlueMed, posicionam a Turquia como um cruzamento de dados mediterrâneo, canalizando o tráfego europeu e do Oriente Médio por estações de aterrissagem de operadoras. Os corredores terrestres, como a rota de Fibra SOCAR de 1.850 quilômetros, diversificam os caminhos de trânsito, melhorando a resiliência e atendendo a provedores de nuvem em hiperescala que buscam presença multirregional. As receitas de atacado desses projetos sustentam o capex para atualizações domésticas de última milha, criando um ciclo virtuoso de investimento que reforça o papel da Turquia como uma ponte digital.

Cenário Competitivo

O mercado móvel da Turquia é um oligopólio: Turkcell, Vodafone e Türk Telekom comandam coletivamente mais de 95% das assinaturas, impulsionando uma competição disciplinada ancorada na diferenciação tecnológica em vez de guerras de preços. A Turkcell aproveita metas agressivas de virtualização — 40% das funções de rede até 2025 — para reduzir o OPEX e lançar rapidamente serviços nativos em nuvem, posicionando-se como uma plataforma de serviços digitais. A Vodafone Turkey foca em métricas de experiência do cliente, integrando bots de IA para interações de atendimento e implantando parcerias de fidelidade como o programa de recompensas Hepsiburada para reter usuários pós-pagos de alto valor. A Türk Telekom aproveita os ativos de fibra nacionais para combinar proposições fixas e móveis, explorando oportunidades de venda cruzada em contratos de TIC empresarial e projetos de digitalização do setor público.

A P&D colaborativa está emergindo como o próximo campo de batalha. O acordo de 6G entre a Ericsson e a Türk Telekom e o MoU de 5G Avançado entre a Turkcell e a Huawei exemplificam a coinovação entre fornecedor e operadora, visando reduzir o tempo de comercialização para serviços sensíveis à latência, como conferências holográficas. As pegadas de computação de borda, frequentemente colocalizadas nos escritórios centrais das operadoras, estão sendo abertas a desenvolvedores terceiros, sinalizando uma abordagem de plataforma onde a receita é compartilhada entre as camadas de conectividade e aplicação. O compartilhamento de infraestrutura, historicamente limitado, está ganhando tração sob pressão inflacionária; joint ventures passivas de torres estão sob avaliação, prometendo economias de capex de até 30% em comparação com construções independentes.

A regulação atua como tanto um fosso quanto um motivador. A penalidade de receita de 0,2% da BTK por lacunas de cobertura incentiva os incumbentes a manter a qualidade de serviço nacional, criando uma barreira para qualquer potencial entrante que não disponha de grandes reservas de capital. Simultaneamente, a iminente lei de cibersegurança exige a localização de dados e empurra as operadoras em direção a parcerias de nuvem domésticas, influenciando a seleção de fornecedores e as escolhas de arquitetura de rede. Em termos líquidos, as altas barreiras sustentadas e as bases de assinantes fidelizadas sugerem que o mercado de MNO de telecomunicações da Turquia permanecerá uma corrida de três cavalos no médio prazo.

Líderes do Setor de MNO de Telecomunicações da Turquia

Turkcell Communication Services Inc.

Türk Telekom

Vodafone Turkey

Netgsm

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Turkcell e a Huawei assinaram um MoU abrangente cobrindo pesquisa de 5G Avançado e distribuição de chave quântica no MWC 2025.

- Março de 2025: A Ericsson e a Türk Telekom firmaram um acordo de colaboração em 6G durante o MWC 25, posicionando a Turquia para ensaios de 6G em fase inicial.

- Março de 2025: A Sparkle e a Turkcell assinaram um MoU para desenvolver novos projetos de cabos submarinos ligando a Turquia ao sul da Europa, aumentando a capacidade internacional.

- Janeiro de 2025: A Turkcell sediou a reunião inaugural de trabalho de Redes Nativas de IA da UIT em Istambul, sublinhando a liderança da operadora em pesquisa de automação.

Escopo do Relatório do Mercado de MNO de Telecomunicações da Turquia

O estudo do mercado de MNO de telecomunicações turco rastreia as receitas geradas pela venda de vários serviços de telecomunicações (dados, voz, mensagens, roaming, etc.) fornecidos pelas principais empresas de telecomunicações aos usuários finais (consumidores e empresas) na Turquia.

O mercado de MNO de telecomunicações turco é segmentado por serviços de telecomunicações (serviços de voz (com fio, sem fio), serviços de dados e mensagens, serviços de OTT e PayTV). O relatório oferece previsões e tamanho de mercado em valor (USD) para todos os segmentos acima.

| Serviços de Voz |

| Serviços de Dados e Internet |

| Serviços de Mensagens |

| Serviços de IoT e M2M |

| Serviços de OTT e PayTV |

| Outros Serviços (VAS, Roaming e Serviços Internacionais, Serviços Empresariais e de Atacado, etc.) |

| Empresas |

| Consumidor |

| Tipo de Serviço | Serviços de Voz |

| Serviços de Dados e Internet | |

| Serviços de Mensagens | |

| Serviços de IoT e M2M | |

| Serviços de OTT e PayTV | |

| Outros Serviços (VAS, Roaming e Serviços Internacionais, Serviços Empresariais e de Atacado, etc.) | |

| Usuário Final | Empresas |

| Consumidor |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de MNO de telecomunicações da Turquia?

O mercado vale USD 12,48 bilhões em 2026 e está projetado para atingir USD 15,02 bilhões até 2031.

Com que velocidade o mercado deve crescer?

Está previsto para avançar a um CAGR de 3,77% entre 2026 e 2031.

Qual tipo de serviço gera mais receita?

Os serviços de dados e internet lideram com 48,98% de participação na receita total em 2025.

Quem são os principais players?

Turkcell, Vodafone Turkey e Türk Telekom detêm conjuntamente mais de 95% das assinaturas.

Quando a Turquia realizará seu leilão de espectro 5G?

O leilão nacional de 5G está agendado para agosto de 2025.

Qual segmento de usuário final está crescendo mais rapidamente?

As conexões empresariais estão se expandindo a um CAGR de 4,05% devido a projetos de IoT e transformação digital.

Página atualizada pela última vez em: