Tamanho e Participação do Mercado de Vidro para Embalagens do Congo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

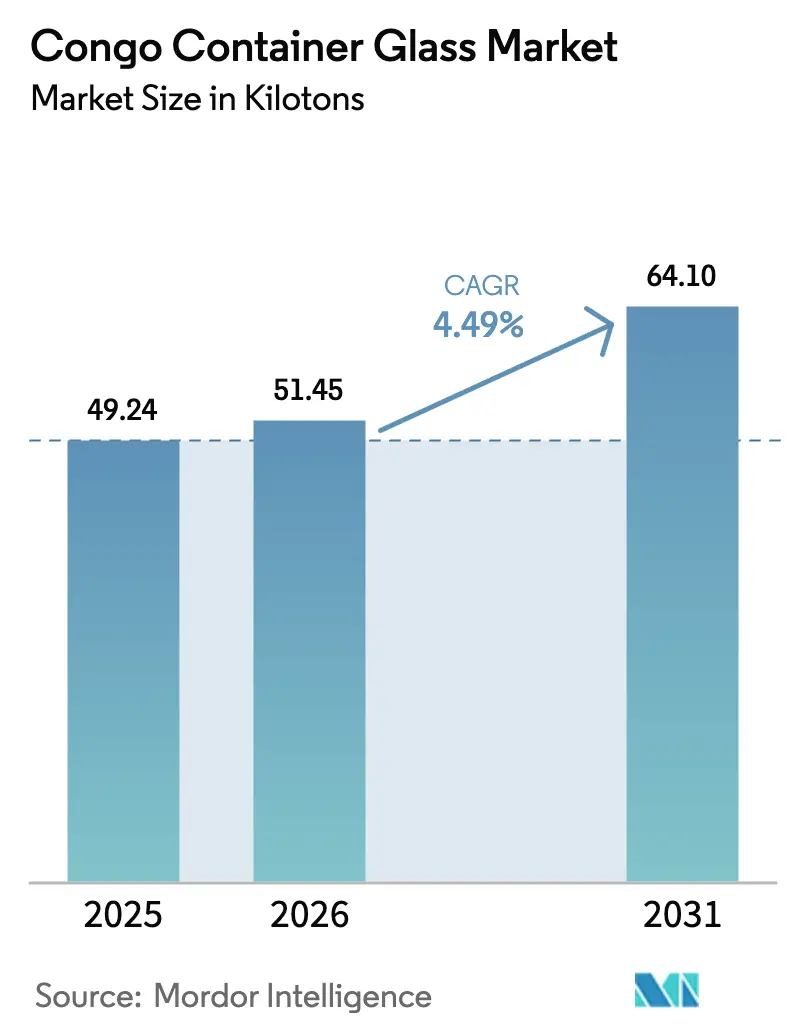

| Tamanho do mercado no ano base (2025) | 49.24 quilotoneladas |

| Volume do Mercado (2026) | 51.45 quilotoneladas |

| Volume do Mercado (2031) | 64.1 quilotoneladas |

| Taxa de crescimento (2026 - 2031) | 4.49% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vidro para Embalagens do Congo por Mordor Intelligence

O tamanho do mercado de vidro para embalagens do Congo em 2026 é estimado em 51,45 quilotoneladas, crescendo a partir do valor de 49,24 quilotoneladas de 2025, com projeções para 2031 indicando 64,1 quilotoneladas, crescendo a um CAGR de 4,49% entre 2026 e 2031. Os consumidores urbanos de Kinshasa e Lubumbashi estão a migrar para cervejas, bebidas espirituosas e refrigerantes embalados em vidro à medida que a renda familiar aumenta e as marcas premium buscam melhorar o apelo nas prateleiras. Os proprietários de marcas valorizam o vidro pelas suas características de inviolabilidade e integridade do produto, que ajudam a combater o álcool falsificado e se alinham com as restrições iminentes aos plásticos de uso único. A dependência de importações persiste porque a capacidade de fornos domésticos é limitada, e as más ligações rodoviárias a partir do porto de Matadi encarecem os custos de frete. No entanto, investidores como a Boukin SARL estão a expandir a capacidade de fusão local para reduzir os prazos de entrega e proteger-se contra as oscilações cambiais. O crescente interesse na tecnologia de fornos elétricos e no uso de caco de vidro reciclado visa reduzir a pegada de carbono, proporcionando aos fornecedores novas oportunidades de diferenciação em sustentabilidade, enquanto atendem ao núcleo de bebidas em expansão do mercado de vidro para embalagens do Congo.

Principais Conclusões do Relatório

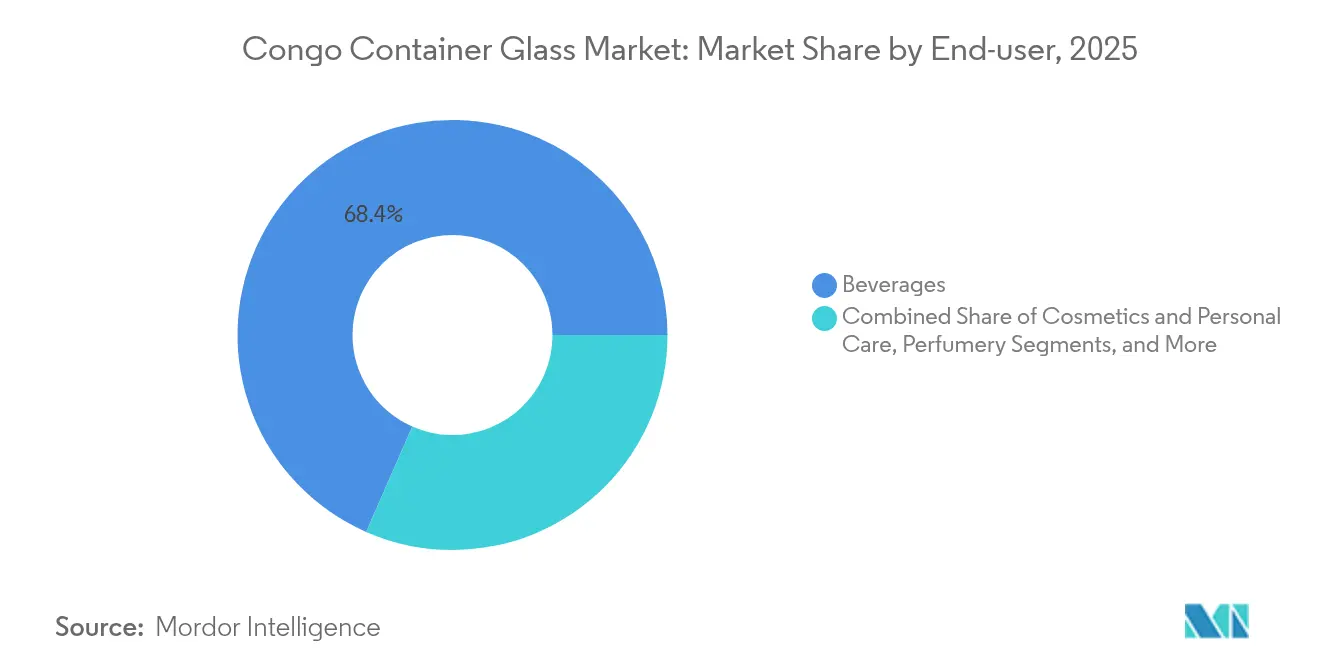

- Por utilizador final, as bebidas capturaram 68,42% da participação do mercado de vidro para embalagens do Congo em 2025.

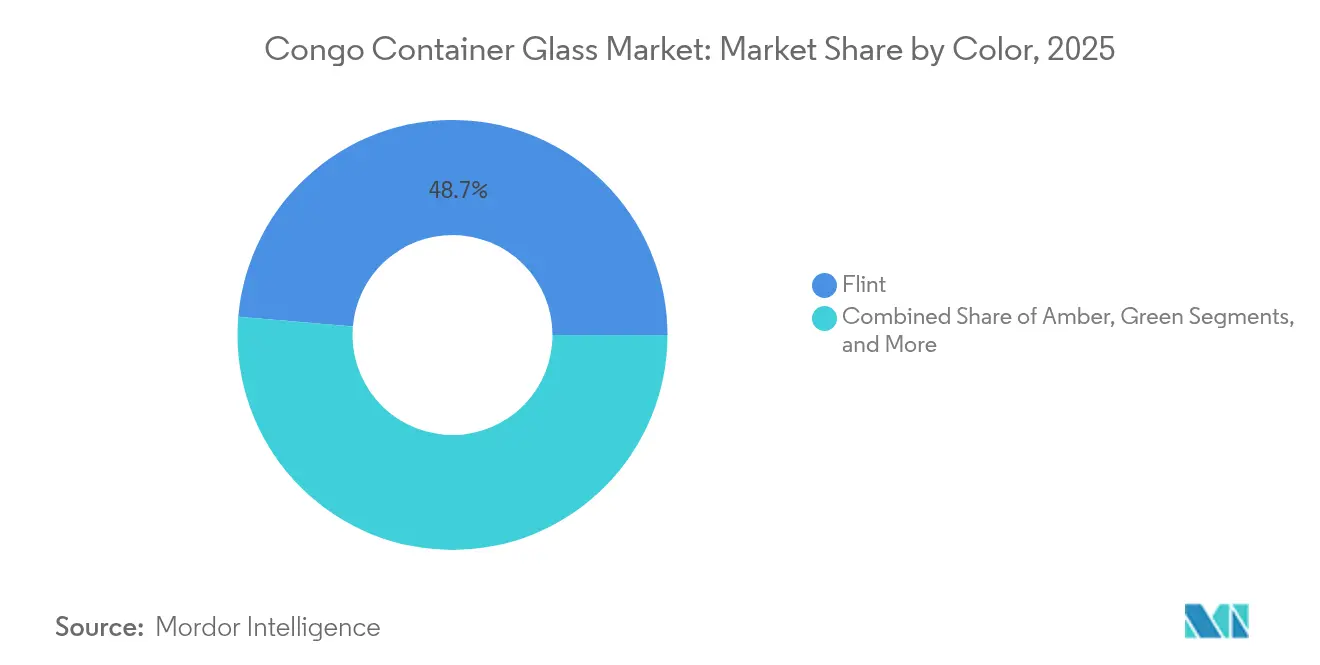

- Por cor, o mercado de vidro para embalagens do Congo para vidro âmbar está projetado para crescer a um CAGR de 5,12% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Vidro para Embalagens do Congo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Premiumização das embalagens de cerveja e bebidas espirituosas | +1.2% | Centros urbanos de Kinshasa e Lubumbashi | Médio prazo (2 a 4 anos) |

| Crescimento da classe média urbana impulsionando a adoção de embalagens de vidro | +0.9% | Principais cidades congolesas, com expansão para áreas urbanas secundárias | Longo prazo (≥4 anos) |

| Proibição governamental de plásticos de uso único | +0.7% | Nacional, com implementação antecipada em Kinshasa | Curto prazo (≤2 anos) |

| Expansão da capacidade da linha de fornos da Boukin SARL | +0.5% | Centro de produção de Kinshasa, distribuição regional | Médio prazo (2 a 4 anos) |

| Crescimento da cadeia de frio permitindo a procura de vidro para sucos e laticínios | +0.4% | Centros urbanos com desenvolvimento de infraestrutura | Longo prazo (≥4 anos) |

| Startups de perfumaria artesanal de nicho em busca de vidro de alta qualidade | +0.2% | Mercado de luxo de Kinshasa, produção orientada para exportação | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Premiumização das Embalagens de Cerveja e Bebidas Espirituosas

O vidro sustenta cada vez mais as estratégias de álcool premium nas principais cidades do Congo. Cervejarias e destilarias posicionam garrafas de gargalo longo e frascos de base espessa como prova de autenticidade, um sinal crítico em mercados onde o reenchimento ilícito ameaça as margens. Os retalhistas relatam que os compradores associam o vidro pesado ao artesanato, uma perceção que incentiva a migração do licor em sachê ou dos formatos em PET. As marcas de bebidas espirituosas importadas frequentemente espelham os formatos de embalagem globais, levando os engarrafadores locais a imitar o mesmo visual para se manterem competitivos. À medida que a renda disponível aumenta, os consumidores estão dispostos a aceitar prémios de preço moderados quando a garrafa transmite status e garante a inviolabilidade. Os reguladores também favorecem o vidro porque a gravação e a estampagem facilitam a conformidade com os selos fiscais, reforçando assim a procura durante o período de previsão.

Crescimento da Classe Média Urbana Impulsionando a Adoção de Embalagens de Vidro

Kinshasa sozinha alberga agora mais de 12 milhões de residentes, e os dados do censo mostram um grupo crescente que aufere salários formais que suportam melhorias no estilo de vida. Este grupo valoriza embalagens higiénicas e visualmente atraentes para condimentos, mel e molhos de mesa, categorias que historicamente utilizavam plástico reciclado. Os processadores de alimentos de marca aproveitam a oportunidade para lançar frascos de vidro quadrados que se empilham eficientemente em espaço de prateleira limitado, melhorando a economia do retalho. A maior penetração da internet expõe os compradores à estética de embalagens global, e as redes sociais amplificam a associação entre vidro transparente e pureza do produto. A agregação de volume em distritos urbanos densos compensa as penalizações de frete do vidro, permitindo que os distribuidores absorvam os custos de cidade para loja com mais facilidade do que os transportes para zonas rurais.

Proibição Governamental de Plásticos de Uso Único

Os decretos preliminares divulgados em 2024 visam sacos de transporte de parede fina antes de se expandirem para incluir embalagens de bebidas, espelhando políticas já em vigor na África Oriental. Mesmo uma implementação faseada leva os engarrafadores a pré-qualificar fornecedores de vidro para que possam adaptar-se quando a fiscalização se tornar mais rigorosa. Os operadores internacionais de franquias de refrigerantes estão a reavaliar as linhas de engarrafamento em vidro retornável para salvaguardar os direitos de franquia e satisfazer os critérios globais de ESG. As auditorias de resíduos municipais destacam o lixo plástico ao longo do Rio Congo, acrescentando pressão pública. Como os bioplásticos alternativos continuam a ser dispendiosos, o vidro destaca-se como o substituto comercialmente comprovado que cumpre os limites de prazo de validade e carbonatação sem exigir a reconversão das linhas de enchimento.

Expansão da Capacidade da Linha de Fornos da Boukin SARL

A modernização da Boukin SARL aumenta a produção de fusão local em aproximadamente 30.000 toneladas por ano, um passo que reduz o transporte rodoviário de importações de Matadi para Kinshasa e encurta os prazos de entrega em quatro semanas para as garrafas de cerveja principais. Os grupos de bebidas que negociam contratos plurianuais acolhem favoravelmente os preços previsíveis que o fornecimento local de carbonato de sódio e os fluxos de caco de vidro proporcionam. O projeto cria aprendizagens técnicas, alinhando-se com os planos governamentais de reforço das bases de competências industriais. A proximidade também permite ajustes rápidos de design: os gestores de marca podem lançar gravações comemorativas num único turno de produção, em vez de aguardar moldes provenientes do exterior. Reservas de inventário mais baixas libertam capital para marketing, reforçando a adoção do vidro nas categorias de grande rotação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Alternativas mais baratas em PET e HDPE | -1.1% | Nacional, mais forte em mercados rurais sensíveis ao preço | Curto prazo (≤2 anos) |

| Fragilidade e elevado custo logístico do vidro | -0.8% | Corredores de transporte, áreas de distribuição remota | Longo prazo (≥4 anos) |

| Volatilidade cambial a encarecer as importações de carbonato de sódio | -0.6% | Produção nacional, cadeias de abastecimento dependentes de importações | Médio prazo (2 a 4 anos) |

| Setor de reciclagem informal a limitar a qualidade do caco de vidro | -0.4% | Áreas de recolha de resíduos urbanos, centros de fabrico | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Alternativas Mais Baratas em PET e HDPE

As diferenças de preço alargam-se sempre que os índices de referência do petróleo bruto caem, tornando as garrafas de PET virgem notavelmente mais baratas por unidade do que o vidro flint. Os pequenos engarrafadores de água frequentemente não dispõem de capital para caixas resistentes e optam por PET de parede fina que suporta o transporte rural acidentado sem se partir. As tarifas de importação sobre garrafas de plástico acabadas são inferiores aos direitos sobre o caco de vidro a granel, distorcendo a economia. Os retalhistas também preferem o PET pela facilidade de empilhamento em bancas apertadas. A menos que os fornecedores de vidro consigam estabelecer circuitos de retorno ou aproveitar o marketing de pegada de carbono, os consumidores conscientes dos custos continuarão a optar pelo plástico a curto prazo.

Fragilidade e Elevado Custo Logístico do Vidro

As penalizações de peso traduzem-se em maiores despesas com gasóleo, especialmente no corredor Matadi–Kinshasa, onde os buracos nas estradas prolongam os tempos de trânsito para três dias durante a época das chuvas.[1]Conferência das Nações Unidas sobre Comércio e Desenvolvimento, "Étude Diagnostique sur l'Intégration du Commerce – RDC," unctad.org As taxas de quebra de 2 a 3% corroem as já reduzidas margens dos distribuidores. Paletes e divisórias especializadas aumentam os custos de embalagem antes mesmo de a garrafa chegar a um engarrafador. Os grossistas rurais frequentemente não dispõem de empilhadores, sendo forçados a manusear as mercadorias manualmente, o que aumenta os riscos de quebra e os desincentiva a armazenar unidades de manutenção de stock embaladas em vidro. Mesmo nas cidades, o congestionamento aumenta as horas extraordinárias dos motoristas, multiplicando as faturas logísticas totais em relação ao PET.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Utilizador Final: As Bebidas Impulsionam a Base do Mercado

O segmento de bebidas deteve 68,42% da participação do mercado de vidro para embalagens do Congo em 2025, sublinhando o seu papel como âncora de volume para o mercado de vidro para embalagens do Congo. As cervejarias, destilarias de bebidas espirituosas e engarrafadores de refrigerantes carbonatados dependem de garrafas flint e âmbar para transmitir autenticidade, suportar a pasteurização e preservar o sabor. As marcas de cerveja locais, como a Bralima e a Bracongo, renovam os seus gráficos de rótulo a cada temporada, mas mantêm a mesma garrafa retornável, reforçando a familiaridade do consumidor enquanto prolongam a vida útil do ativo. As marcas de bebidas espirituosas importadas espelham os formatos de embalagem globais, criando uma procura constante de frascos premium mesmo durante as flutuações das taxas de câmbio. Os picos de consumo sazonais em torno do Dia da Independência forçam os distribuidores a garantir inventário de reserva com meses de antecedência, assegurando uma base previsível para a utilização dos fornos ao longo do horizonte de previsão.

Os cosméticos e cuidados pessoais, embora ainda pequenos, estão projetados para registar um CAGR de 5,51% até 2031, o mais rápido dentro do mercado de vidro para embalagens do Congo. As marcas de beleza urbanas agrupam soros e cremes em frascos foscos para se diferenciarem dos plásticos de mercado de massa e para justificarem preços premium. A impermeabilidade do vidro protege os óleos essenciais voláteis da oxidação, uma característica que os profissionais de marketing frequentemente destacam em tutoriais nas redes sociais. As cadeias de farmácias armazenam conta-gotas de óleo capilar importados que educam os compradores sobre a dosagem precisa, elevando indiretamente as expectativas para que os produtos locais adotem formatos semelhantes. O aumento das despesas da classe média em cuidados pessoais desbloqueia, portanto, um crescimento incremental de tonelagem, mesmo que as bebidas continuem a dominar os quilogramas absolutos vendidos.

Por Cor: O Vidro Flint Lidera a Procura de Transparência

O vidro flint representou 48,65% do tamanho do mercado de vidro para embalagens do Congo em 2025, refletindo a preferência dos consumidores pela visibilidade do produto e a insistência dos reguladores em embalagens transparentes para determinados produtos farmacêuticos. Os lançamentos de cerveja clara e cocktails prontos a beber acrescentam novo volume, uma vez que os proprietários de marcas procuram apelo nas prateleiras que destaque as tonalidades do líquido. Os requisitos de sílica de alta pureza tornam o flint mais dispendioso do que as alternativas coloridas; no entanto, os engarrafadores aceitam o prémio quando a transparência impulsiona as compras por impulso. As farmácias armazenam compostos vitamínicos em pequenas garrafas flint para tranquilizar os compradores quanto à precisão da dosagem, reforçando o halo de confiança do material. As cadeias de supermercados também preferem frascos de condimentos transparentes, permitindo que os compradores inspecionem a textura antes da compra, um fator determinante para as vendas repetidas em corredores congestionados.

O vidro âmbar está projetado para expandir a um CAGR de 5,12% até 2031, à medida que os cervejeiros aumentam a produção de lager e os perfumistas procuram proteção UV. As startups de cerveja artesanal optam por garrafas âmbar curtas para evocar tradição e minimizar os sabores alterados pela luz, garantindo um sabor consistente mesmo após longas viagens de Kinshasa para campos mineiros remotos. Os engarrafadores de bebidas espirituosas gravam brasões em frascos âmbar para elevar o valor percebido sem alterar as formulações do líquido. Como o âmbar permite percentagens mais elevadas de caco de vidro, os operadores de fornos podem reduzir o consumo de energia, um benefício que destacam ao negociar contratos de fornecimento com multinacionais orientadas para ESG. Entretanto, os óleos de aromaterapia de nicho adotam conta-gotas âmbar em miniatura, acrescentando encomendas de alta margem mas baixo peso que melhoram a economia dos lotes para os fabricantes de garrafas.

Análise Geográfica

Kinshasa representa bem mais de metade do volume anual processado no mercado de vidro para embalagens do Congo, apoiada por uma densa rede de retalho e pela proximidade ao único forno de fabrico de garrafas operacional do país. Os supermercados nos distritos de Gombe e Limete alocam corredores inteiros a caixas de cerveja retornáveis, reduzindo o tempo de permanência dos compradores e incentivando as compras a granel. Lubumbashi segue como um segundo nó distante, aproveitando os salários da mineração para sustentar volumes de bebidas espirituosas premium apesar da viagem rodoviária de 2 dias a partir da capital. Os distribuidores organizam as suas frotas ao longo do corredor da Estrada Nacional 1, cronometrando os comboios para evitar encerramentos relacionados com cheias que podem acrescentar 30% aos custos de entrega durante o pico das chuvas.

A penetração de mercado em cidades secundárias, como Kisangani, Mbuji-Mayi e Bukavu, permanece baixa porque os sobretaxas de frete encarecem os preços nas prateleiras; o plástico domina até que a renda per capita aumente. No entanto, projetos-piloto de cadeia de frio financiados por doadores em Bukavu estão a testar iogurte embalado em vidro, sugerindo futuras posições de mercado assim que as falhas de refrigeração diminuam. As limitações portuárias em Matadi dificultam o fluxo de importações, forçando alguns engarrafadores a redirecionar via Pointe-Noire, República do Congo, o que acrescenta encargos aduaneiros mas por vezes poupa tempo quando os cais de Matadi estão congestionados. As flutuações cambiais também influenciam a alocação geográfica, uma vez que os distribuidores direcionam o escasso inventário de vidro para os distritos mais ricos, onde os compradores estão mais dispostos a tolerar as oscilações de preços.

O governo planeia operacionalizar a zona económica especial de Maluku até 2028, o que poderia alterar este mapa. Um novo forno dentro da zona transportaria carbonato de sódio por via ferroviária a partir da Angola vizinha, reduzindo o frete terrestre e reequilibrando o abastecimento em direção ao centro do país. Se concretizado, a mudança poderia aumentar o tamanho do mercado de vidro para embalagens do Congo para as províncias do interior, tornando os preços das garrafas mais uniformes. Os comerciantes transfronteiriços em Kasumbalesa já transportam embalagens vazias de volta para a Zâmbia, onde existem linhas completas, criando um circuito informal que revela uma procura reprimida por vidro assim que a fricção de transporte for aliviada.

Panorama Competitivo

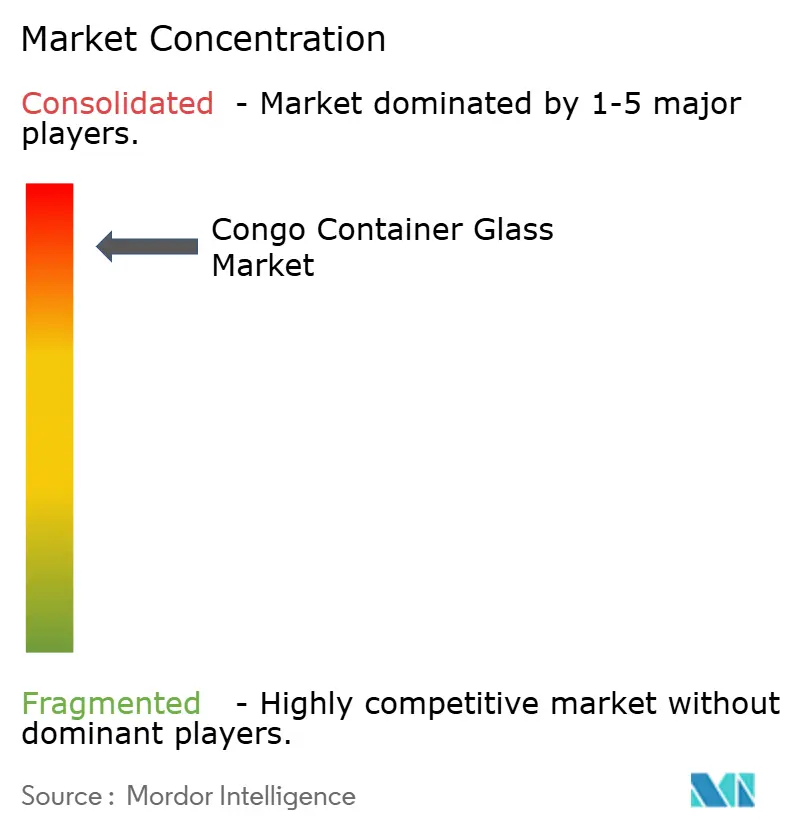

O abastecimento permanece fragmentado, sem nenhum operador a exceder 20% da participação do mercado de vidro para embalagens do Congo, conferindo aos compradores alavancagem nas negociações anuais de concursos. A Boukin SARL opera o único forno de alto volume em Kinshasa, mas ainda importa moldes e acabamentos de coroa da Europa, mantendo uma intensidade de capital modesta mas longos prazos de entrega. Comerciantes como a IBO Glass agregam garrafas chinesas para engarrafadores de cosméticos que necessitam de pequenas tiragens, enquanto a Saverglass visa as bebidas espirituosas super-premium com frascos decorados transportados por via aérea em caixas paletizadas. Como poucos fornecedores oferecem serviços de design do berço ao túmulo localmente, os proprietários de marcas frequentemente dividem os contratos entre um fabricante de vidro e um decorador separado, diluindo a fidelização ao fornecedor.

Os movimentos estratégicos em 2024 incluíram o anúncio do Ardagh Group de um programa de manutenção de fornos na África Subsaariana que poderia libertar capacidade excedente de âmbar para o Congo através de corretores regionais. A Verallia divulgou o seu ensaio de forno totalmente elétrico em França e sinalizou interesse em licenciar a tecnologia a parceiros africanos, um passo que poderia ajudar os produtores congoleses a alinhar-se com os objetivos de aquisição de baixo carbono dos clientes multinacionais de bebidas.[3]Verallia, "Relatório Financeiro do Primeiro Semestre de 2024," verallia.com Entretanto, a O-I Glass nomeou um novo CEO com o mandato de expandir para bolsas de crescimento africanas subatendidas, alimentando especulações sobre conversações de joint-venture com engarrafadores de bebidas locais.

A diferenciação competitiva assenta cada vez mais na fiabilidade logística e na agilidade cambial. Os importadores que conseguem consolidar garrafas com tampas de coroa e caixas de cartão dentro do mesmo contentor poupam aos clientes uma segunda desalfandegação, reduzindo em sete dias o tempo de permanência no porto. Os operadores locais contra-atacam oferecendo condições de crédito flexíveis indexadas ao franco congolês, absorvendo algum risco cambial para garantir acordos de fornecimento plurianuais. A sustentabilidade também molda as propostas: os fornecedores que prometem 30% de conteúdo de vidro reciclado ganham a preferência das cervejeiras globais à medida que estas perseguem reduções no Âmbito 3. Neste campo em evolução, a escala por si só não é decisiva; a agilidade nos ajustes de design, na documentação aduaneira e nas parcerias de reciclagem frequentemente inclina a balança quando as marcas adjudicam contratos anuais.

Líderes do Setor de Vidro para Embalagens do Congo

Beta Glass plc

Ardagh Group S.A.

Hongxing Glass Congo SARL

Nampak Glass (Pty) Limited

XuzhouAnt Glass Products Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2024: A Verallia reportou a implementação do primeiro forno 100% elétrico do mundo para a indústria de embalagens de vidro na sua instalação de Cognac, com capacidade de 180 toneladas/dia, demonstrando uma via tecnológica que reduz as emissões de CO₂ em cerca de 60% em comparação com os fornos convencionais.

- Agosto de 2024: O Banco Africano de Desenvolvimento investiu 20 milhões de USD no Fundo de Infraestrutura Africana 4, visando projetos de energia renovável, infraestrutura digital e logística em toda a África, incluindo potenciais melhorias na cadeia de abastecimento do fabrico de vidro através do desenvolvimento de infraestrutura portuária e de transporte.

- Julho de 2024: O Ardagh Group reportou reconstruções programadas de fornos e reparações de maquinaria para as operações em África no segundo trimestre de 2024, sinalizando a manutenção contínua da capacidade e uma possível expansão nas instalações de produção de embalagens de vidro em África.

- Junho de 2024: A Swissta continuou as operações como uma das principais empresas de engarrafamento de água em Kinshasa, utilizando múltiplos tamanhos de embalagens de vidro: 375 ml, 750 ml, 1.500 ml, 5.000 ml e 18.900 ml, o que ilustra a procura local de embalagens de vidro em aplicações de bebidas.

Âmbito do Relatório do Mercado de Vidro para Embalagens do Congo

As embalagens de vidro referem-se a garrafas e frascos limpos fabricados em vidro. O âmbito exclui janelas e outros produtos de vidro que não sejam embalagens. O vidro para embalagens é utilizado nas indústrias de bebidas alcoólicas e não alcoólicas devido à sua capacidade de manter a inércia química, a esterilidade e a impermeabilidade. As embalagens de vidro são valorizadas pelas suas propriedades únicas, incluindo a transparência, a inércia e a capacidade de preservar a qualidade e a integridade do seu conteúdo.

O mercado de vidro para embalagens do Congo é segmentado por vertical de utilizador final (bebidas [bebidas alcoólicas (cerveja, vinho, bebidas espirituosas e outras bebidas alcoólicas {cidra e outras bebidas fermentadas}), bebidas não alcoólicas (sucos, bebidas carbonatadas (CSDs), bebidas à base de produtos lácteos, outras bebidas não alcoólicas)], alimentos [geleias, compotas, marmeladas, mel, salsichas e condimentos, óleo, conservas], cosméticos e cuidados pessoais, produtos farmacêuticos (excluindo frascos e ampolas) e perfumaria), por cor (verde, âmbar, flint e outras cores). O relatório oferece previsões de mercado e tamanho em volume (quilotoneladas) para todos os segmentos acima referidos.

| Bebidas | Alcoólicas | Cerveja |

| Vinho | ||

| Bebidas Espirituosas | ||

| Outras Bebidas Alcoólicas (Cidra e Outras Bebidas Fermentadas) | ||

| Não Alcoólicas | Sucos | |

| Bebidas Carbonatadas (CSDs) | ||

| Bebidas à Base de Produtos Lácteos | ||

| Outras Bebidas Não Alcoólicas | ||

| Alimentos (Geleias, Compotas, Marmeladas, Mel, Salsichas e Condimentos, Óleo, Conservas) | ||

| Cosméticos e Cuidados Pessoais | ||

| Produtos Farmacêuticos (excluindo Frascos e Ampolas) | ||

| Perfumaria | ||

| Verde |

| Âmbar |

| Flint |

| Outras Cores |

| Por Utilizador Final | Bebidas | Alcoólicas | Cerveja |

| Vinho | |||

| Bebidas Espirituosas | |||

| Outras Bebidas Alcoólicas (Cidra e Outras Bebidas Fermentadas) | |||

| Não Alcoólicas | Sucos | ||

| Bebidas Carbonatadas (CSDs) | |||

| Bebidas à Base de Produtos Lácteos | |||

| Outras Bebidas Não Alcoólicas | |||

| Alimentos (Geleias, Compotas, Marmeladas, Mel, Salsichas e Condimentos, Óleo, Conservas) | |||

| Cosméticos e Cuidados Pessoais | |||

| Produtos Farmacêuticos (excluindo Frascos e Ampolas) | |||

| Perfumaria | |||

| Por Cor | Verde | ||

| Âmbar | |||

| Flint | |||

| Outras Cores | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de vidro para embalagens do Congo em 2026?

Totaliza 51,45 quilotoneladas e está projetado para crescer a um CAGR de 4,49% até 2031.

Qual segmento de utilização final consome mais embalagens de vidro no Congo?

As bebidas lideraram com uma participação de 68,42%, ancoradas pelos engarrafadores de cerveja, bebidas espirituosas e refrigerantes.

Qual variante de cor está a ganhar participação mais rapidamente?

As garrafas âmbar estão a avançar a um CAGR de 5,12% porque os cervejeiros e destiladores necessitam de proteção UV.

Por que razão os custos logísticos são uma questão crítica para os fornecedores de vidro?

As garrafas pesadas e frágeis viajam para o interior a partir do porto de Matadi por estradas em mau estado, aumentando as despesas de frete e quebra.

Como é que a política governamental está a influenciar as escolhas de embalagem?

As proibições preliminares de plásticos de uso único estão a empurrar as marcas de bebidas e alimentos em direção ao vidro retornável ou reciclável.

Existem avanços em sustentabilidade na produção local de vidro?

A modernização planeada do forno da Boukin SARL e o modelo de forno elétrico da Verallia sinalizam movimentos em direção a uma tecnologia de fusão de menor emissão de carbono.

Página atualizada pela última vez em: