Tamanho e Participação do Mercado de Vidro de Embalagem de Angola

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

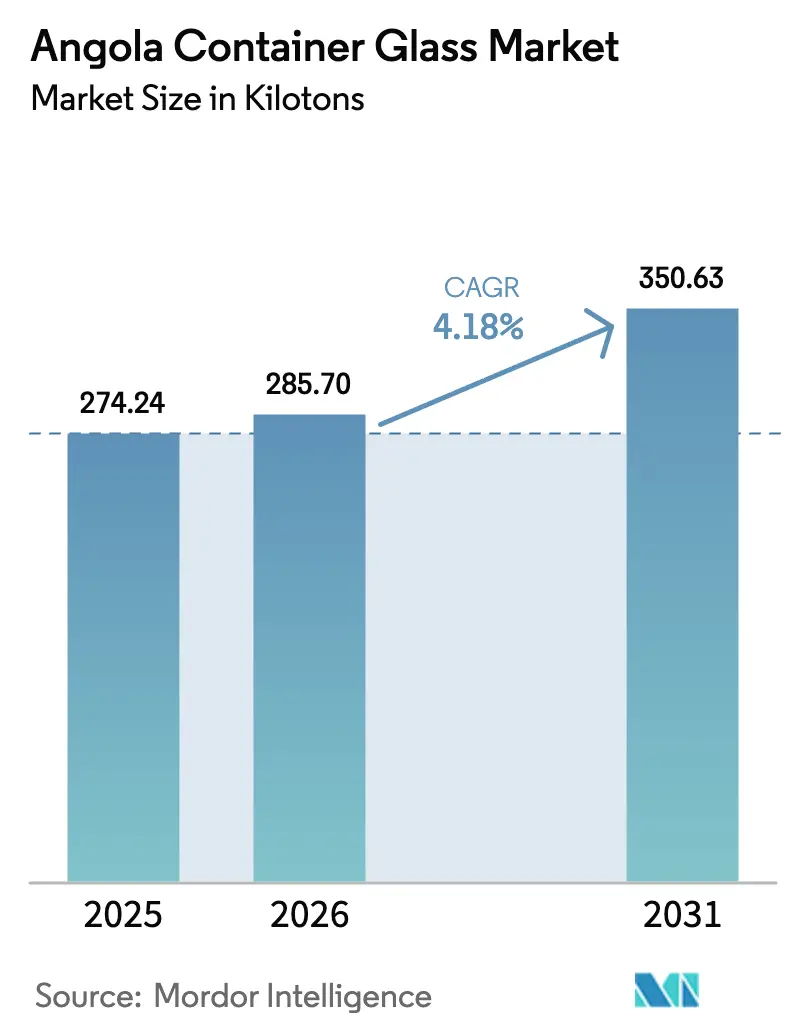

| Tamanho do mercado no ano base (2025) | 274.24 quilotoneladas |

| Volume do Mercado (2026) | 285.7 quilotoneladas |

| Volume do Mercado (2031) | 350.63 quilotoneladas |

| Taxa de crescimento (2026 - 2031) | 4.18% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vidro de Embalagem de Angola por Mordor Intelligence

O tamanho do mercado de vidro de embalagem de Angola em 2026 é estimado em 285,7 quilotoneladas, crescendo a partir do valor de 274,24 quilotoneladas de 2025, com projeções para 2031 indicando 350,63 quilotoneladas, crescendo a um CAGR de 4,18% entre 2026 e 2031. Este ritmo de crescimento espelha as políticas de diversificação económica do governo, os incentivos à substituição de importações e os ganhos sustentados no consumo no núcleo urbano de Luanda. O aumento do poder de compra discricionário em cerveja premium, vinho e bebidas espirituosas impulsiona a procura unitária de garrafas transparentes e âmbar, enquanto as redes de retalho com cadeia de frio expandida fortalecem a adoção do vidro em sumos refrigerados e condimentos. Ao nível da oferta, a modernização ferroviária e portuária do Corredor do Lobito promete reduzir os custos de frete de entrada para carbonato de sódio e peças de fornalha, compensando parcialmente a volatilidade nos preços de energia. Entretanto, os trabalhos em curso sobre depósitos de sílica de alta pureza poderão abrir caminho para o abastecimento doméstico de matérias-primas, protegendo os produtores das restrições cambiais e oferecendo um amortecedor contra choques globais nas matérias-primas.

Principais Conclusões do Relatório

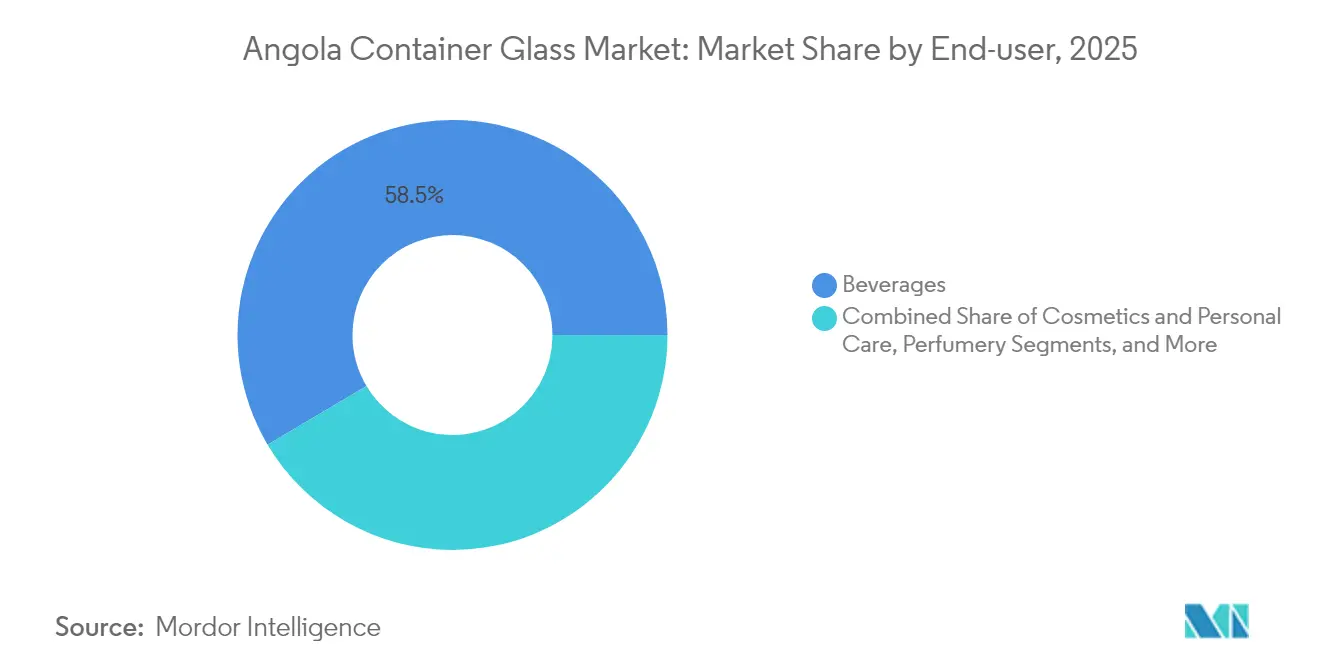

- Por utilizador final, o tamanho do mercado de vidro de embalagem de Angola para o segmento de cosméticos e cuidados pessoais está projetado para crescer a um CAGR de 5,62% entre 2026 e 2031.

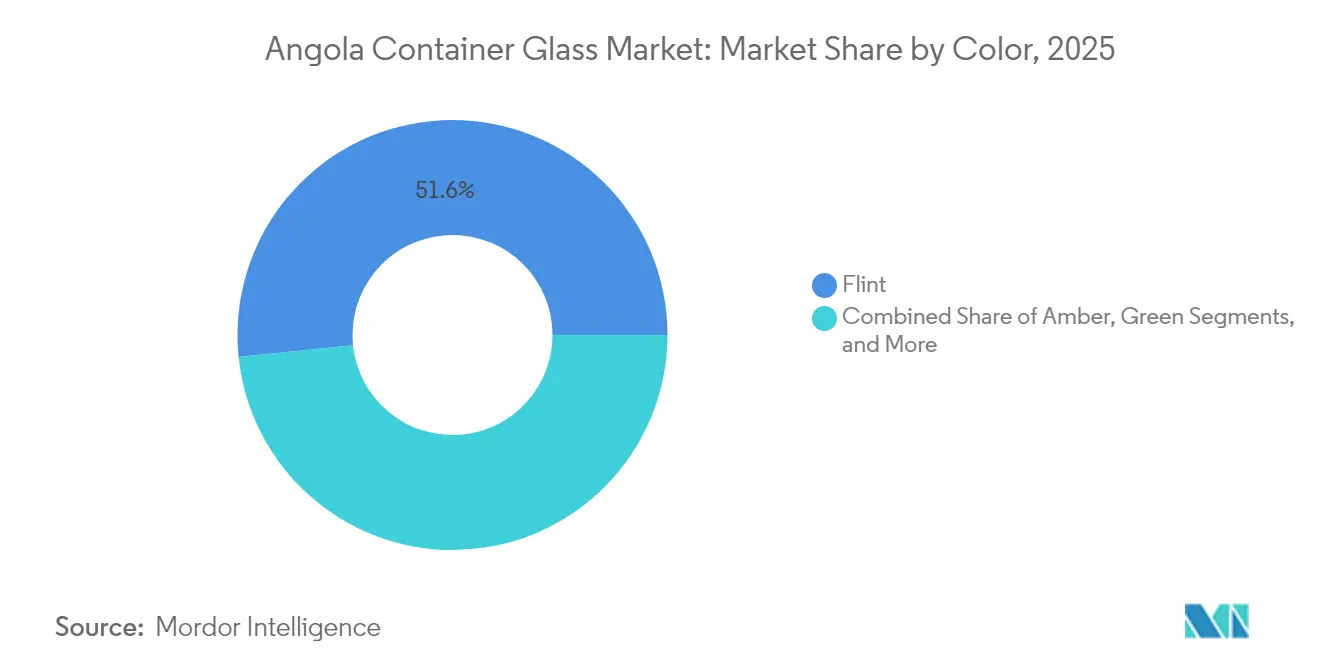

- Por cor, o vidro transparente (Flint) capturou 51,63% da participação do mercado de vidro de embalagem de Angola em 2025.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Vidro de Embalagem de Angola

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da procura por bebidas premium impulsionando a adoção de embalagens de vidro | +1.2% | Nacional - mais forte em Luanda | Médio prazo (2-4 anos) |

| Impulso governamental por soluções de embalagem sustentáveis e recicláveis | +0.8% | Nacional - adoção inicial em Luanda | Longo prazo (≥ 4 anos) |

| Expansão da classe média e urbanização elevando o consumo de alimentos embalados | +1.0% | Nacional - pronunciado em Luanda, Benguela, Huambo | Médio prazo (2-4 anos) |

| Modernizações logísticas do Corredor do Lobito reduzindo os custos de importação de carbonato de sódio e garrafas | +0.7% | Nacional - províncias ocidentais beneficiam primeiro | Médio prazo (2-4 anos) |

| Incentivos fiscais e isenções aduaneiras em equipamentos de embalagem encorajando o investimento local | +0.5% | Nacional - zonas industriais | Longo prazo (≥ 4 anos) |

| Descoberta de depósitos de sílica de alta pureza permitindo o abastecimento doméstico de matérias-primas para vidro | +0.4% | Províncias do interior | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Procura por Bebidas Premium Impulsionando a Adoção de Embalagens de Vidro

A rápida premiumização nas categorias de cerveja e bebidas espirituosas em Angola está a resultar numa mudança notável para formatos de vidro que transmitem qualidade e preservam a integridade do sabor. Os consumidores urbanos em Luanda tendem a preferir garrafas transparentes de 330 ml e 750 ml que evidenciam a clareza do produto, enquanto as cervejeiras locais, como a Sodiba, reservam capital substancial para a aquisição de vidro, de modo a acompanhar o crescimento de dois dígitos da cerveja artesanal.[1]Expresso, "Luanda Leaks. Fábrica da cerveja Sagres em Angola arrisca falência após arresto de bens de Isabel dos Santos," expresso.pt As parcerias promocionais cruzadas entre estabelecimentos de hotelaria e marcas de bebidas de luxo elevam ainda mais os volumes de produção para o mercado de vidro de embalagem de Angola, especialmente durante as épocas festivas, quando os fluxos de importação aumentam. A procura resultante estimula a utilização da capacidade dos fabricantes de garrafas, aproximando as taxas de funcionamento das fornalhas dos limiares de equilíbrio e justificando investimentos em queimadores de oxigénio-combustível que reduzem a intensidade energética.

Impulso Governamental por Soluções de Embalagem Sustentáveis e Recicláveis

O Decreto Executivo n.º 64/23 impõe selos invioláveis em bebidas alcoólicas e estabelece padrões mínimos de prazo de validade de seis meses, favorecendo implicitamente o vidro devido à sua química inerte e excelentes propriedades de barreira.[2]Trade.gov, "Angola - Requisitos de Rotulagem/Marcação," trade.gov Um estímulo complementar chega através da depreciação acelerada em equipamentos de processo contínuo, melhorando materialmente as taxas internas de retorno para a reconstrução de fornalhas. Coletivamente, estas diretrizes sinalizam uma mudança de política em direção a ecossistemas de embalagem de circuito fechado que se alinham com a agenda mais ampla da economia circular, incentivando retalhistas e envasadores a especificar mais garrafas retornáveis. A longo prazo, o alinhamento entre as credenciais de sustentabilidade e a conformidade regulatória consolida a proposta de valor do vidro face ao PET nos segmentos premium do mercado de vidro de embalagem de Angola.

Expansão da Classe Média e Urbanização Elevando o Consumo de Alimentos Embalados

O aumento dos rendimentos dos agregados familiares urbanos em Angola está a reforçar a procura de compotas, molhos e óleos alimentares de longa duração, apresentados em frascos de vidro transparente que evidenciam a frescura do produto. Os retalhistas formais, como o Shoprite e o Kero, que estão agora a expandir-se para além de Luanda para Benguela e Huambo, encaram o vidro de produção local como uma proteção contra as flutuações cambiais, satisfazendo simultaneamente os requisitos de rotulagem de proveniência. Além disso, o marketing orientado para o consumidor enfatiza os atributos de saúde e segurança associados a embalagens de vidro não lixiviantes, construindo assim fidelidade à marca entre as famílias mais jovens. Estas dinâmicas reforçam um aumento constante nos volumes de encomendas e fortalecem a confiança dos importadores em contratos de fornecimento plurianuais com os transformadores domésticos.

Modernizações Logísticas do Corredor do Lobito Reduzindo os Custos de Importação de Carbonato de Sódio e Garrafas

A concessão ferroviária de 1.300 km do Lobito, apoiada por 553 milhões de USD em financiamento de desenvolvimento dos EUA e 200 milhões de USD do banco de desenvolvimento da África do Sul, visa reduzir os tempos de trânsito e os custos de permanência portuária para as matérias-primas de entrada. As estimativas de engenharia iniciais apontam para poupanças de frete de 15 a 20 USD por tonelada no carbonato de sódio importado, assim que o serviço de dupla carga entrar em funcionamento, reduzindo os custos variáveis em até 4% para os produtores localizados perto de Benguela. No lado da saída, uma melhor conectividade oeste-leste abre corredores de exportação para os distritos mineiros da República Democrática do Congo, onde as linhas de bebidas engarrafadas e condimentos representam novos canais de escoamento. A médio prazo, estas eficiências logísticas ajudam a atenuar a inflação dos custos de entrega, conferindo aos participantes do mercado de vidro de embalagem de Angola uma vantagem competitiva mais acentuada face às importações regionais.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Intensificação da concorrência do PET e de outras embalagens leves | -0.9% | Nacional - segmentos sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Perturbações crónicas no fornecimento de energia elevando os custos operacionais das fornalhas | -1.1% | Nacional - corredores industriais | Curto prazo (≤ 2 anos) |

| Escassez de divisas dificultando a importação de matérias-primas críticas e peças sobressalentes | -0.8% | Nacional | Médio prazo (2-4 anos) |

| Baixas taxas de recolha de casco fora de Luanda inflacionando a base de custos de produção | -0.6% | Províncias do interior | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Perturbações Crónicas no Fornecimento de Energia Elevando os Custos Operacionais das Fornalhas

Apenas 30% da população tem acesso à rede elétrica, o que leva os fabricantes de vidro a manter geradores diesel de reserva que aumentam as faturas de energia em até 40% durante os episódios de apagão. Os ciclos térmicos causados por falhas na rede encurtam a vida útil das fornalhas, acelerando os calendários de reconstrução e os encargos de depreciação. A liberalização tarifária planeada poderá triplicar os custos de eletricidade nos próximos dois anos, erodindo as margens brutas precisamente quando as empresas avaliam a reconversão para oxicombustível. Os operadores de menor dimensão que não dispõem de soluções de energia própria poderão reduzir a produção ou optar por modelos de abastecimento baseados em importações, restringindo temporariamente a produção doméstica no mercado de vidro de embalagem de Angola.

Escassez de Divisas Dificultando a Importação de Matérias-Primas Críticas e Peças Sobressalentes

Os leilões de divisas do banco central reduziram-se para menos de 800 milhões de USD por mês, obrigando as empresas a aguardar alocações e a negociar condições de pagamento antecipado com fornecedores estrangeiros.[3]Privacy Shield Framework, "Angola - Métodos de Pagamento," privacyshield.gov Os longos prazos de entrega de carbonato de sódio, refratários e buchas de platina introduzem risco de inventário e podem desencadear paragens não planeadas dispendiosas. Além disso, os depósitos aduaneiros de 50% sobre importações temporárias imobilizam capital de trabalho, desincentivando ensaios piloto de equipamentos que poderiam aumentar a eficiência energética. Estas restrições perpetuam estruturas de custos mais elevadas e atrasam as modernizações de capacidade em todo o mercado de vidro de embalagem de Angola.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Utilizador Final: As Bebidas Sustentam a Liderança em Volume, os Cosméticos Impulsionam o Crescimento Incremental

O segmento de bebidas capturou 58,52% da participação do mercado de vidro de embalagem de Angola em 2025, impulsionado pelo forte volume de cerveja e refrigerantes no setor de hotelaria de Luanda. As garrafas âmbar dominam as linhas de cerveja lager devido às suas propriedades de bloqueio de UV, enquanto os recipientes de vidro transparente reforçam os atributos premium nos nichos de bebidas espirituosas e refrigerantes artesanais. A infraestrutura de cadeia de frio consolidada do segmento reduz o risco de quebra, encorajando os distribuidores a optar pelo vidro apesar das vantagens de custo do PET. As bebidas não alcoólicas, como os sumos funcionais, também favorecem o vidro pelos benefícios percebidos para a saúde, salvaguardando a continuidade da procura mesmo em áreas sensíveis ao preço. O marketing das marcas de bebidas em torno do património e da autenticidade amplifica esta procura, consolidando ainda mais o mercado de vidro de embalagem de Angola nas ocasiões de consumo no local e para levar.

Os cosméticos e cuidados pessoais, embora ainda menores em tonelagem, estão a avançar a um CAGR de 5,62% até 2031, superando todas as outras categorias em termos relativos. As casas de fragrâncias de luxo insistem em garrafas de vidro transparente de parede espessa para o toque de luxo, e as marcas locais emergentes de cuidados de pele emulam esta linguagem de embalagem para elevar o valor da marca. Os consumidores urbanos da classe média sinalizam disponibilidade para adquirir soros e bases importados de gama superior, exercendo pressão ascendente sobre os preços médios unitários. O aumento da penetração do comércio eletrónico alarga o alcance geográfico, obrigando os centros de distribuição a adotar embalagens de parede dupla que atenuam os choques de transporte e preservam a adoção do vidro. A procura farmacêutica, particularmente para nutracêuticos líquidos embalados em formas âmbar, acrescenta um amortecedor adicional contra as oscilações cíclicas, apoiando tamanhos de lote previsíveis para os transformadores domésticos.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Cor: O Vidro Transparente Transmite Pureza, o Âmbar Captura o Crescimento em Aplicações Sensíveis

O vidro transparente liderou o mercado de vidro de embalagem de Angola em 2025, com uma participação de 51,63%, aproveitando a sua clareza para evidenciar a cor do produto e os atributos de pureza nas linhas de cerveja, bebidas espirituosas e alimentos gourmet. As campanhas de marketing para água mineral premium em Luanda posicionam as garrafas de cristal como declarações de estilo de vida, reforçando a resiliência da procura mesmo perante o aumento da penetração do PET. A economia de produção também favorece o vidro transparente, dado os seus agentes de coloração mais simples e a mistura de casco mais fácil, que reduzem o custo por tonelada em até 7% relativamente às tonalidades especiais.

Os volumes de vidro âmbar, no entanto, estão a expandir-se a um CAGR vigoroso de 5,03% até 2031, impulsionados principalmente pela adoção em produtos farmacêuticos e cerveja artesanal. A cor cumpre os rigorosos padrões de fotoproteção exigidos para os ingredientes ativos, e as novas marcas de suplementos de venda livre encaram os frascos âmbar como uma referência regulatória para a estabilidade. As cervejeiras que pretendem subir de gama capitalizam as associações de herança do âmbar, combinando-o com logótipos em relevo e fechos de coroa que aumentam a presença nas prateleiras. A tecnologia melhorada de mudança de cor nas fornalhas permite agora campanhas de produção mais curtas, permitindo que os transformadores respondam mais rapidamente às oscilações sazonais na procura de âmbar sem comprometer o rendimento nas linhas de vidro transparente.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Análise Geográfica

A Província de Luanda sustentou quase quatro quintos dos volumes do mercado de vidro de embalagem de Angola em 2025, ancorada pela sua base de consumidores urbanos de oito milhões de habitantes e pela elevada densidade de envasadores de bebidas. O monopólio da capital sobre as portas de entrada de importações, armazenando cerca de 78% da carga marítima, proporciona economias de escala que comprimem os custos de entrega de casco e garrafas acabadas. As redes de distribuição irradiam a partir da Zona Industrial da Viana, permitindo entregas de caminhão no mesmo dia que minimizam as despesas de armazenamento para os retalhistas do centro da cidade e os estabelecimentos de hotelaria.

Benguela e Lobito constituem o cluster de crescimento mais rápido graças à rejuvenescimento ferroviário do Corredor do Lobito, que promete reduzir o tempo de trânsito para o Copperbelt e estimular centros de agro-processamento de valor acrescentado. Os retalhistas pioneiros mapearam as suas instalações de armazém em Lobito para capturar a procura excedente dos campos de trabalhadores da construção e das operações mineiras. O tamanho do mercado de vidro de embalagem de Angola neste corredor está projetado para superar a média de crescimento nacional em 170 pontos base assim que o serviço de dupla carga se normalizar, a fiabilidade dos horários melhorar e a capacidade de contentores refrigerados se expandir.

As províncias do interior continuam a ser logisticamente desafiantes devido às condições rodoviárias acidentadas e aos limitados ativos de cadeia de frio, que inflacionam os custos de manuseamento e aumentam o risco de quebra, levando os comerciantes a preferir substitutos mais leves. Os mercados informais representam 70% das vendas de alimentos rurais, onde os formatos de saqueta superam os frascos mais pesados. Ainda assim, os subsídios governamentais direcionados para a modernização do retalho rural e a possibilidade de depósitos satélite de recompra de casco poderão, com o tempo, reduzir as penalizações da cadeia de abastecimento e alargar a pegada geográfica do mercado de vidro de embalagem de Angola.

Panorama Competitivo

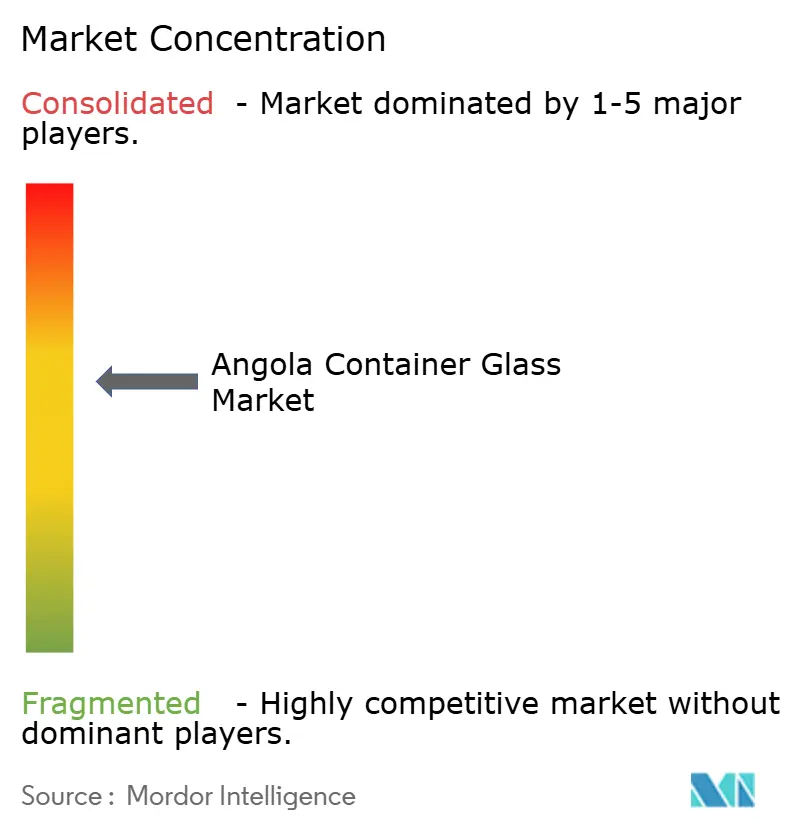

A produção doméstica é liderada pela EMBALVIDRO, cuja fornalha de 600 toneladas por dia se alinha com as necessidades estratégicas do acionista maioritário Sodiba Brewery. A configuração verticalmente integrada assegura o fornecimento de garrafas para as marcas Sagres e Luandina, capturando a margem a jusante que de outra forma seria cedida aos agentes de importação. Os fornecedores internacionais, incluindo moldadores por contrato portugueses, servem os segmentos premium que exigem gravação em relevo intrincada ou tiragens de cor curtas, mas enfrentam estrangulamentos na alocação de divisas que prolongam os prazos de entrega para 120 dias. Propostas de joint-venture com detentores de concessões de matérias-primas estão em discussão para financiar reconstruções de fornalhas com matéria-prima local de sílica, sinalizando um desbloqueio gradual do investimento em capital fixo assim que a clareza política sobre os royalties mineiros chegar.

A intensidade da concorrência permanece moderada pelas elevadas barreiras à entrada: uma fornalha de raiz completa excede tipicamente 90 milhões de USD, e os horizontes de retorno do investimento prolongam-se quando se considera o investimento em geradores diesel de reserva. Consequentemente, as transações de fornalhas em segunda mão e as modernizações modulares da extremidade fria dominam os comités de orçamento de capital. Os movimentos estratégicos centram-se em reconversões de eficiência energética, como o redesenho dos tijolos de regenerador que reduzem o consumo específico de combustível em até 8%, juntamente com sistemas de arrefecimento por ar pulsado que aumentam o rendimento entre as paragens de manutenção. A certificação segundo as normas ISO 22000 e HACCP diferencia ainda mais os operadores estabelecidos, conquistando a confiança das multinacionais que estabelecem linhas de co-embalagem em Luanda.

As perspetivas de consolidação dependem da macrovolatilidade: os spreads de crédito locais permanecem nos altos dois dígitos, restringindo a alavancagem para fusões e aquisições. Não obstante, vários fundos de capital privado iniciaram discussões preliminares com coletores de casco de propriedade familiar para desenvolver plataformas integradas de recolha e fusão. Se estes negócios se concretizarem, o setor de vidro de embalagem de Angola poderá registar melhores rácios de casco acima dos atuais 15%, reduzindo assim a carga energética por tonelada fundida e melhorando as suas credenciais de gases com efeito de estufa, um critério de compra cada vez mais relevante para os grupos de bebidas orientados para a exportação.

Líderes do Setor de Vidro de Embalagem de Angola

EMBALVIDRO-INDÚSTRIA (SU), LDA

Vidrul - Angolan Glass Factory

Krones Angola Lda.

Beta Glass Plc

Didactic Africa

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: O Instituto de Investigação de Políticas de África confirmou entre 4 e 6 mil milhões de USD em financiamento comprometido para o Corredor do Lobito, incluindo novos ramais em direção à Zâmbia que irão agilizar os fluxos de entrada de matérias-primas.

- Janeiro de 2025: Angola introduziu uma taxa de imposto sobre as sociedades de 25% juntamente com depreciação acelerada para instalações de múltiplos turnos, reduzindo os períodos de retorno do investimento para fornalhas de funcionamento contínuo.

- Dezembro de 2024: O IANORQ finalizou 150 normas de segurança alimentar e embalagem, reforçando as barreiras técnicas que favorecem os produtores de vidro conformes.

- Setembro de 2025: O Banco de Desenvolvimento da África Austral aprovou 200 milhões de USD para a reabilitação ferroviária do Lobito, complementando os 553 milhões de USD da Corporação de Finanças para o Desenvolvimento Internacional dos EUA.

Âmbito do Relatório do Mercado de Vidro de Embalagem de Angola

Os Recipientes de Vidro referem-se a garrafas e frascos limpos fabricados em vidro. O âmbito exclui janelas e outros produtos de vidro não destinados a embalagem. O vidro de embalagem é utilizado nas indústrias de bebidas alcoólicas e não alcoólicas devido à sua capacidade de manter a inércia química, a esterilidade e a impermeabilidade. A embalagem de vidro é valorizada pelas suas propriedades únicas, incluindo a transparência, a inércia e a capacidade de preservar a qualidade e a integridade do seu conteúdo.

O mercado de vidro de embalagem de Angola é segmentado por vertical de utilizador final (bebidas [bebidas alcoólicas (cerveja, vinho, bebidas espirituosas e outras bebidas alcoólicas {cidra e outras bebidas fermentadas}), bebidas não alcoólicas (sumos, refrigerantes carbonatados (CSDs), bebidas à base de produtos lácteos, outras bebidas não alcoólicas)], alimentação [compotas, geleias, marmeladas, mel, enchidos e condimentos, azeite/óleo, conservas], cosméticos e cuidados pessoais, produtos farmacêuticos (excluindo frascos e ampolas) e perfumaria), por cor (verde, âmbar, transparente e outras cores). O relatório oferece previsões de mercado e tamanho em volume (quilotoneladas) para todos os segmentos acima referidos.

| Bebidas | Alcoólicas | Cerveja |

| Vinho | ||

| Bebidas Espirituosas | ||

| Outras Bebidas Alcoólicas (Cidra e Outras Bebidas Fermentadas) | ||

| Não Alcoólicas | Sumos | |

| Refrigerantes Carbonatados (CSDs) | ||

| Bebidas à Base de Produtos Lácteos | ||

| Outras Bebidas Não Alcoólicas | ||

| Alimentação (Compotas, Geleias, Marmeladas, Mel, Enchidos e Condimentos, Azeite/Óleo, Conservas) | ||

| Cosméticos e Cuidados Pessoais | ||

| Produtos Farmacêuticos (excluindo Frascos e Ampolas) | ||

| Perfumaria | ||

| Verde |

| Âmbar |

| Transparente (Flint) |

| Outras Cores |

| Por Utilizador Final | Bebidas | Alcoólicas | Cerveja |

| Vinho | |||

| Bebidas Espirituosas | |||

| Outras Bebidas Alcoólicas (Cidra e Outras Bebidas Fermentadas) | |||

| Não Alcoólicas | Sumos | ||

| Refrigerantes Carbonatados (CSDs) | |||

| Bebidas à Base de Produtos Lácteos | |||

| Outras Bebidas Não Alcoólicas | |||

| Alimentação (Compotas, Geleias, Marmeladas, Mel, Enchidos e Condimentos, Azeite/Óleo, Conservas) | |||

| Cosméticos e Cuidados Pessoais | |||

| Produtos Farmacêuticos (excluindo Frascos e Ampolas) | |||

| Perfumaria | |||

| Por Cor | Verde | ||

| Âmbar | |||

| Transparente (Flint) | |||

| Outras Cores | |||

Principais Questões Respondidas no Relatório

A que ritmo se espera que o mercado de vidro de embalagem de Angola cresça até 2031?

O mercado está projetado para avançar a um CAGR de 4,18%, passando de 285,7 quilotoneladas em 2026 para 350,63 quilotoneladas até 2031.

Qual é a categoria de utilizador final que domina a procura atual?

As bebidas representam 58,52% do volume de 2025 porque as cervejeiras e as empresas de refrigerantes preferem o vidro pela integridade do produto e pelo posicionamento premium.

Onde é que o crescimento da procura é geograficamente mais forte?

O corredor Benguela-Lobito está preparado para a expansão mais rápida assim que as modernizações ferroviárias reduzam os custos de frete de entrada de matérias-primas e de saída.

Qual é o maior desafio operacional para os produtores locais?

O fornecimento intermitente de eletricidade aumenta os custos operacionais das fornalhas e obriga à dependência de geradores diesel dispendiosos.

Como é que os incentivos governamentais afetam os novos investimentos em capacidade?

A depreciação acelerada em equipamentos de processo contínuo e as isenções aduaneiras em determinadas máquinas encurtam materialmente os períodos de retorno do investimento para a reconstrução de fornalhas.

Qual é o segmento de cor de vidro que está a ganhar dinamismo?

O âmbar está a expandir-se a um CAGR de 5,03% até 2031, impulsionado por aplicações farmacêuticas e de cerveja premium que requerem proteção contra a radiação ultravioleta.

Página atualizada pela última vez em: