Tamanho e Participação do Mercado de Vidro para Embalagens do Quênia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

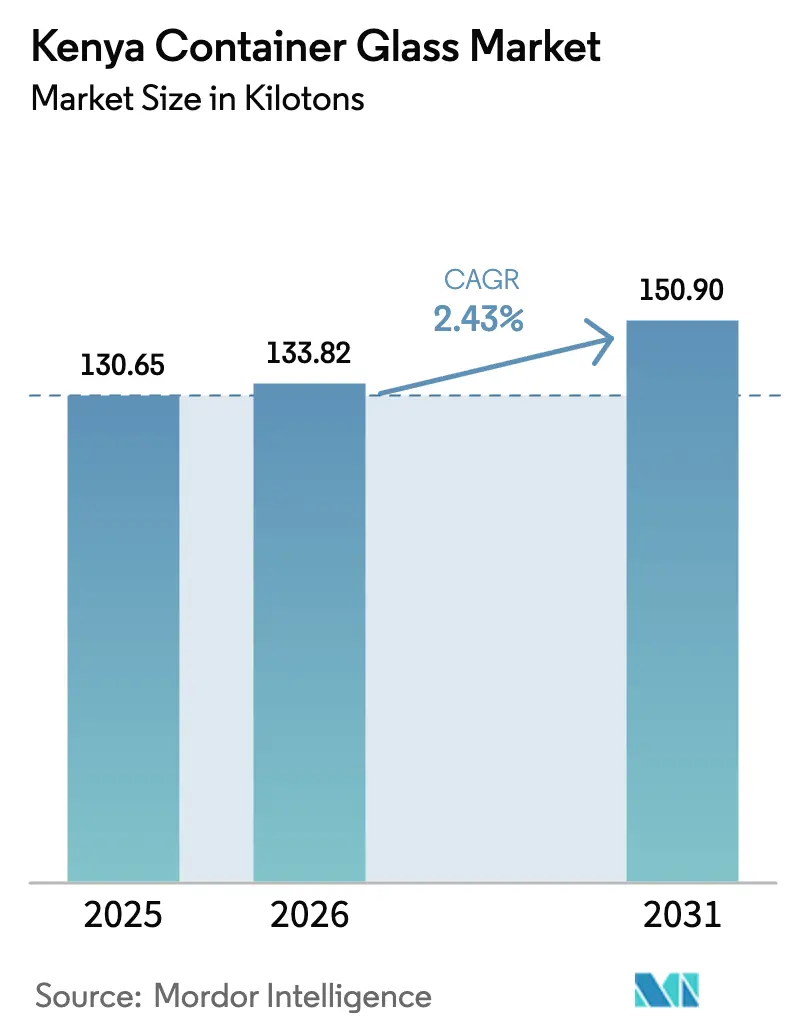

| Tamanho do mercado no ano base (2025) | 130.65 quilotoneladas |

| Volume do Mercado (2026) | 133.82 quilotoneladas |

| Volume do Mercado (2031) | 150.9 quilotoneladas |

| Taxa de crescimento (2026 - 2031) | 2.43% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vidro para Embalagens do Quênia pela Mordor Intelligence

O tamanho do mercado de vidro para embalagens do Quênia deve crescer de 130,65 quilotoneladas em 2025 para 133,82 quilotoneladas em 2026 e está previsto para atingir 150,9 quilotoneladas até 2031 a um CAGR de 2,43% no período 2026-2031. O crescimento da demanda acompanha a transição constante do Quênia em direção a embalagens premium e circulares, mesmo com as elevadas tarifas de energia e o aumento dos volumes de importação do Egito e da Tanzânia pressionando as margens domésticas. O impulso regulatório, incluindo a implementação das regras de Responsabilidade Estendida do Produtor (REP) em maio de 2025, fortalece a proposta de valor do vidro ao exigir a gestão do fim de vida útil e incentivar o desenvolvimento de infraestrutura de reciclagem. A urbanização e a expansão da rede varejista em Nairóbi e Mombaça elevam o consumo de bebidas no local, enquanto a proliferação do comércio eletrônico impulsiona a demanda por embalagens protetoras de alta qualidade, especialmente para cosméticos e categorias de alimentos premium.[1]The Coca-Cola Company, "O Sistema Coca-Cola no Quênia Anuncia Grande Investimento," coca-colacompany.com Concomitantemente, a forte produção de bebidas alcoólicas sustenta o volume de base, evidenciado pelo crescimento de 15% nas vendas domésticas da East African Breweries em 2024 e pela coleta de mais de 17 milhões de garrafas de destilados para reciclagem. O investimento estrangeiro direto em fornos de baixo carbono e automação de processos permanece fundamental para conter os custos de energia e sustentar a competitividade em meio a uma tarifa nacional de aproximadamente KES 21 (USD 0,16) por kWh — cinco vezes a taxa da Etiópia.

Principais Conclusões do Relatório

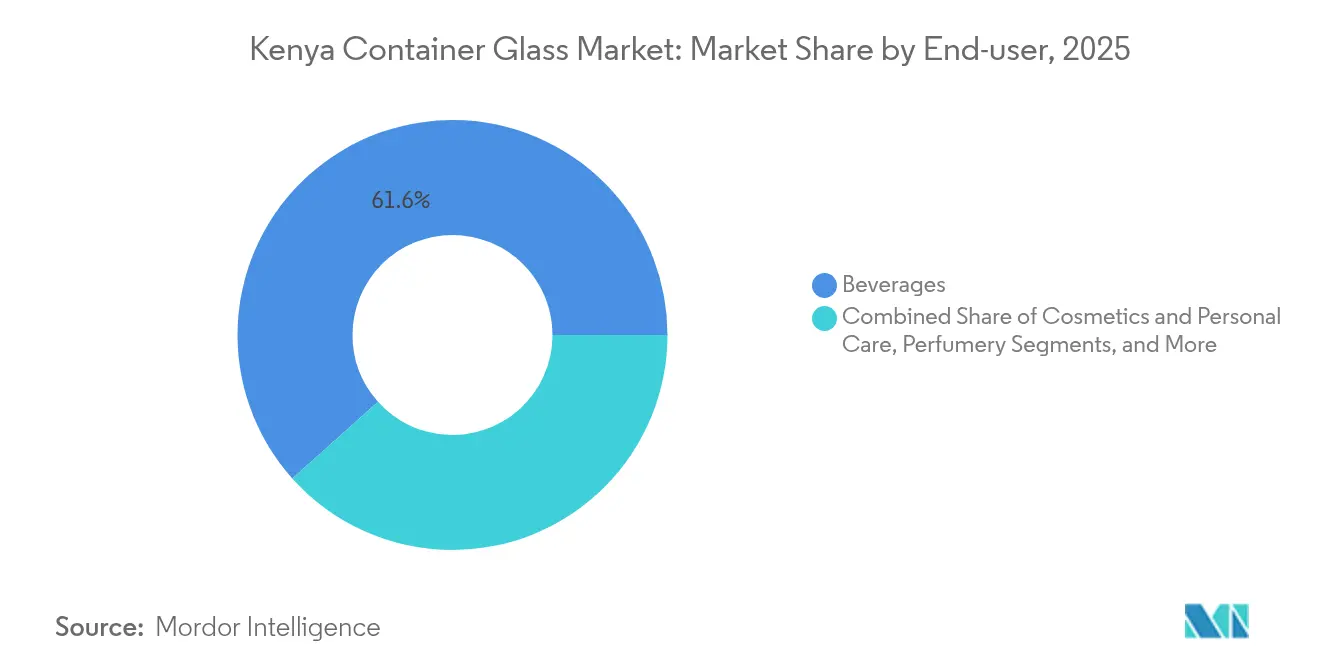

- Por usuário final, as bebidas capturaram 61,62% da participação do mercado de vidro para embalagens do Quênia em 2025.

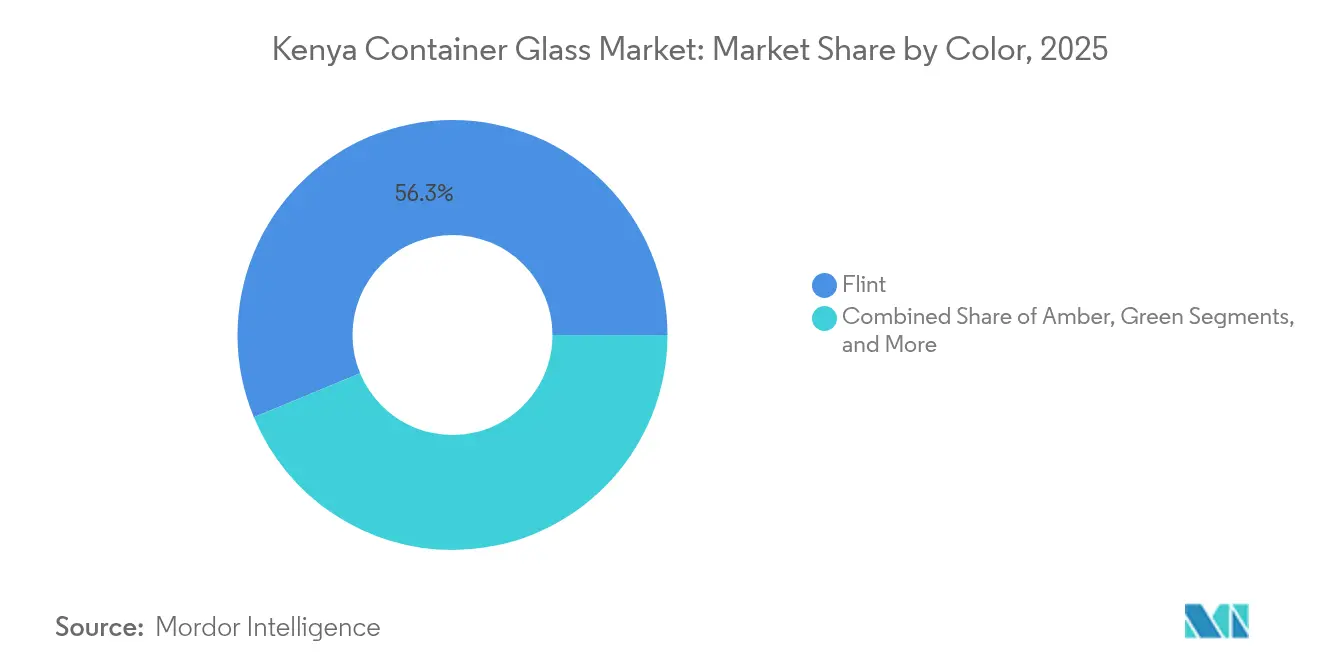

- Por cor, o tamanho do mercado de vidro para embalagens do Quênia para o segmento âmbar está projetado para crescer a um CAGR de 3,61% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Vidro para Embalagens do Quênia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão do Varejo e Urbanização Acelerando as Vendas de Bebidas no Local | +0.8% | Nacional, com concentração em Nairóbi e Mombaça | Médio prazo (2-4 anos) |

| Crescente Conscientização dos Consumidores sobre Sustentabilidade Favorecendo Embalagens de Vidro | +0.6% | Centros urbanos, expandindo-se para cidades secundárias | Longo prazo (≥ 4 anos) |

| Forte Crescimento da Produção Doméstica de Bebidas Alcoólicas | +0.5% | Nacional, com transbordamento para exportações regionais | Médio prazo (2-4 anos) |

| Rápida Expansão do Comércio Eletrônico Exigindo Embalagens Protetoras Premium | +0.3% | Áreas urbanas, região metropolitana de Nairóbi | Curto prazo (≤ 2 anos) |

| Proibição Governamental de Plásticos de Uso Único Impulsionando a Adoção do Vidro | +0.4% | Áreas protegidas expandindo-se para âmbito nacional | Médio prazo (2-4 anos) |

| Investimento Estrangeiro Direto em Fornos de Baixo Carbono Ampliando a Oferta | +0.2% | Zonas industriais, corredores de Naivasha e Mombaça | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do Varejo e Urbanização Acelerando as Vendas de Bebidas no Local

A população urbana do Quênia continua a crescer mais rapidamente do que a rural, criando demanda concentrada por bebidas de marca embaladas em garrafas de vidro retornáveis. O compromisso da Coca-Cola de investir até USD 175 milhões em ativos de produção e cadeia de frio até 2029 evidencia sua confiança no crescimento do varejo organizado e na penetração do comércio moderno. Redes de supermercados como Quickmart e Naivas estão ampliando o espaço em prateleiras dedicado a cervejas, destilados, sucos e linhas de água especial embalados em vidro premium. À medida que os clusters varejistas se expandem para Kisumu, Eldoret e Nakuru, a visibilidade do vidro aumenta, reforçando a percepção dos consumidores sobre qualidade e segurança. As cervejarias respondem expandindo suas linhas de produtos para incluir vidro retornável premium, enquanto estabelecimentos de alimentação casual adotam utensílios de vidro para alinhar-se com objetivos de sustentabilidade e imagem de marca.

Crescente Conscientização dos Consumidores sobre Sustentabilidade Favorecendo Embalagens de Vidro

As regras de REP do Quênia, em vigor desde maio de 2025, obrigam os produtores a financiar a coleta, triagem e reciclagem pós-consumo, com foco no vidro devido à sua reciclabilidade infinita.[2]Sustainable Packaging Middle East and Africa, "As regulamentações de Responsabilidade Estendida do Produtor do Quênia entram em vigor em 5 de maio de 2025," sustainabilitymea.com O Pacto de Plásticos do Quênia, endossado pelo governo, visa eliminar os plásticos problemáticos até 2030, promovendo uma mudança na preferência corporativa em direção ao vidro em aplicações de cosméticos, nutracêuticos e alimentos gourmet. Pesquisas de varejistas locais mostram crescente disposição entre consumidores de renda média para pagar prêmios de até 8% por embalagens ecológicas. As marcas aproveitam a narrativa nas comunicações de marketing, posicionando o vidro como uma solução segura, livre de produtos químicos e infinitamente reciclável. As Organizações de Responsabilidade do Produtor (ORPs), financiadas por empresas de bebidas, expandem os centros de recompra de garrafas, reforçando ainda mais suas credenciais de economia circular.

Forte Crescimento da Produção Doméstica de Bebidas Alcoólicas

A East African Breweries alcançou um aumento de volume de 1,2% em sua área de atuação regional no exercício fiscal de 2024, com o Quênia contribuindo com a maior parte dos ganhos nas vendas de destilados e cerveja.[3]East African Breweries PLC, "Relatório Integrado e Demonstrações Financeiras de 2024," eabl.com A remissão de impostos sobre matérias-primas e os incentivos fiscais para cervejas de baixo teor alcoólico estimulam a inovação de produtos que depende fortemente do vidro para a integridade do produto. Cervejarias artesanais como 254 Brewing e Sierra Premium permanecem exclusivamente em vidro, citando as vantagens de retenção de sabor e posicionamento premium. A integração regional no âmbito do COMESA e da Área de Livre Comércio Continental Africana amplia o potencial de exportação de bebidas fabricadas no Quênia, aumentando as taxas de operação dos fornos e a demanda por formatos de garrafas padronizados. Programas de reciclagem, como o Projeto Rudisha, canalizam garrafas recuperadas de volta à circulação, melhorando a disponibilidade de embalagens e reduzindo os custos unitários.

Rápida Expansão do Comércio Eletrônico Exigindo Embalagens Protetoras Premium

O setor de comércio eletrônico do Quênia registrou um crescimento de 25% no volume bruto de mercadorias online em relação ao ano anterior em 2024, impulsionado por melhorias nos pagamentos digitais e pela expansão das redes de entrega por motocicleta. Marcas de cosméticos diretas ao consumidor e de alimentos artesanais priorizam potes e garrafas de vidro para proporcionar uma experiência de unboxing premium, minimizando os riscos de contaminação. Os centros de distribuição próximos ao Aeroporto Internacional Jomo Kenyatta de Nairóbi exigem embalagens robustas que suportem as complexas rotas de última milha. Designs de vidro mais leves reduzem os custos de frete sem comprometer a durabilidade, uma tendência acelerada pela introdução da tecnologia de prensagem e sopro de gargalo estreito pela Ardagh em sua planta de Nairóbi. Esses atributos fortalecem a proposta de valor do vidro em relação aos plásticos rígidos em linhas de produtos de alta margem.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Produção Decorrentes de Fornos com Alto Consumo de Energia | -0.7% | Nacional, afetando todas as instalações de produção | Curto prazo (≤ 2 anos) |

| Concorrência de Preços de Embalagens de PET e PEAD Mais Baratas | -0.5% | Nacional, com maior impacto em segmentos sensíveis ao preço | Médio prazo (2-4 anos) |

| Fornecimento de Energia Intermitente Perturbando as Operações Contínuas dos Fornos | -0.4% | Áreas dependentes da rede elétrica nacional | Curto prazo (≤ 2 anos) |

| Fontes Domésticas Limitadas de Areia de Sílica Aumentando as Importações de Matérias-Primas | -0.3% | Produção nacional, afetando estruturas de custos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Produção Decorrentes de Fornos com Alto Consumo de Energia

As tarifas de eletricidade industrial têm uma média de KES 21 (USD 0,16) por kWh em 2025, em comparação com KES 4 (USD 0,031) por kWh na Etiópia, ampliando uma diferença de custo que corrói a competitividade do mercado de vidro para embalagens do Quênia. Os fornos de vidro requerem energia de base 24 horas por dia; qualquer interrupção ameaça a integridade do forno e gera reconstruções dispendiosas. A energia representa aproximadamente 30% dos custos de garrafas na saída da fábrica, forçando os produtores a considerar a realocação para redes de menor custo ou a investir em energia solar própria e recuperação de calor residual. Embora a rede elétrica do Quênia atinja 90% de penetração de energias renováveis, as elevadas perdas na rede (23%) e as tarifas industriais premium mantêm as tarifas entregues elevadas. Uma proposta de limite e comércio de carbono pode elevar ainda mais os preços do óleo combustível, adicionando pressão sobre as margens.

Concorrência de Preços de Embalagens de PET e PEAD Mais Baratas

As garrafas de PET leves superam o vidro em até 40% no custo unitário nas categorias de bebidas carbonatadas de mercado de massa e óleo comestível. As vantagens de custo de frete atribuíveis ao menor peso do plástico ampliam o diferencial de preço entregue em municípios do interior, como Turkana e Garissa. Os grandes players multinacionais de bebidas estão diversificando para o PET para atender aos segmentos de consumidores sensíveis ao preço, desacelerando assim a penetração do vidro apesar de suas credenciais de reciclagem. Embora as taxas de REP sobre plásticos reduzam a diferença, o mercado de vidro para embalagens do Quênia ainda precisa se posicionar como uma alternativa premium e sustentável, em vez de um substituto com paridade de custo. Campanhas contínuas de educação do consumidor e incentivos de depósito de garrafas mitigam parcialmente as ameaças de substituição.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Usuário Final: Bebidas Sustentam a Liderança em Volume, Cosméticos Aceleram o Crescimento

As bebidas representaram 61,62% da participação do mercado de vidro para embalagens do Quênia em 2025, impulsionadas principalmente pela produção de alto volume de cerveja e destilados, vinculada à dominância regional da East African Breweries. A escala deste segmento garante os níveis de utilização dos fornos necessários para a absorção de custos, enquanto os moldes de garrafas padronizados facilitam a logística de garrafas retornáveis e reduzem as pegadas de carbono por unidade. Em toda a indústria cervejeira, o vidro permanece obrigatório para os canais no local, e as cervejarias artesanais premium utilizam exclusivamente garrafas flint e âmbar para a integridade do produto. Os destilados favorecem designs de vidro mais pesados para enfatizar indicadores de qualidade em pontos de venda duty-free e no varejo urbano. Bebidas não alcoólicas, como sucos e refrigerantes artesanais, estendem a demanda para categorias adjacentes, visando consumidores preocupados com a saúde.

Cosméticos e cuidados pessoais são os subsegmentos de crescimento mais rápido, com um CAGR de 3,08% até 2031, impulsionados pela expansão da classe média urbana e pelo varejo de beleza digital. Frascos conta-gotas e potes de vidro preservam eficazmente os ingredientes ativos, proporcionando apelo premium nas prateleiras, crucial para as categorias de cuidados com a pele e fragrâncias. Envasadores contratuais locais colaboram com casas de fragrâncias da África do Sul e da França, exigindo embalagens de vidro de alta qualidade em tiragens menores. O tamanho do mercado de vidro para embalagens do Quênia para cosméticos beneficiou-se diretamente à medida que marcas internacionais selecionam Nairóbi como seu hub para a África Oriental, impulsionando a demanda por garrafas flint de fornecimento local que reduzem os prazos de entrega. Os produtos farmacêuticos e alimentícios mantêm crescimento estável de dígito médio único, aproveitando as propriedades de barreira do vidro e a compatibilidade com processos de enchimento a quente, enquanto a perfumaria permanece nicho, mas lucrativa, com altos preços médios de venda por unidade.

Por Cor: Flint Domina a Presença nas Prateleiras, Âmbar Supera em Proteção

O vidro flint deteve 56,25% do tamanho do mercado de vidro para embalagens do Quênia em 2025, proporcionando transparência que evidencia a cor e a pureza do produto em bebidas, cosméticos e alimentos gourmet. Os designs padronizados de garrafas flint permitem trocas rápidas, otimizando o tempo de operação dos fornos e a gestão de estoques. O mercado de vidro para embalagens do Quênia beneficia-se da crescente demanda por embalagens transparentes em geleias artesanais, sucos prensados a frio e velas perfumadas vendidas por plataformas de comércio eletrônico. A reciclabilidade do flint também se alinha com os mandatos de REP, simplificando a triagem por cor para os recicladores.

O vidro âmbar está projetado para expandir a um CAGR de 3,61% de 2026 a 2031, superando o mercado de vidro para embalagens do Quênia em geral devido às superiores capacidades de bloqueio de luz valorizadas pelos produtores farmacêuticos e de cerveja premium. O crescimento se acelera à medida que o Quênia se posiciona como um hub regional de fabricação farmacêutica sob a agenda de localização da Comunidade da África Oriental. Cervejarias artesanais como a Bateleur utilizam garrafas âmbar para diferenciar IPAs de edição limitada, citando a estabilidade de sabor e o patrimônio da marca. O vidro verde mantém sua posição na cerveja convencional, enquanto o cobalto e outras cores especiais permanecem confinados a destilados de nicho e linhas de fragrâncias onde a distinção supera os custos incrementais de triagem por cor.

Análise Geográfica

A demanda do mercado de vidro para embalagens do Quênia se concentra em Nairóbi, Mombaça e Nakuru, que coletivamente respondem por mais de 70% do volume de produção de bebidas e por quase todas as operações de envase de cosméticos. As zonas industriais de Nairóbi abrigam a principal cervejaria da East African Breweries e o forno da Ardagh Glass Packaging Kenya Limited, criando uma cadeia de suprimentos verticalmente integrada com prazos de entrega mínimos. A proximidade de Mombaça com o Porto Reitz simplifica as importações de areia de sílica e as exportações de barrilha, sustentando um fluxo constante de matérias-primas mesmo durante interrupções no transporte terrestre. O nascente parque industrial de Nakuru está situado próximo às reservas de barrilha em Magadi, o que poderia potencialmente reduzir os custos de frete para materiais fundentes.

A dinâmica das exportações regionais desempenha um papel fundamental no mercado de vidro para embalagens do Quênia. A Central Glass Industries envia mais de 50% de sua produção para Uganda, Ruanda e Burundi, aproveitando o acesso livre de impostos. No entanto, a concorrência da Kioo Ltd da Tanzânia e dos fabricantes subsidiados do Egito exerce pressão descendente sobre os preços, exigindo diferenciação por meio de qualidade e confiabilidade de serviço. A volatilidade cambial, em particular a depreciação do xelim queniano em relação ao dólar americano, aumenta o custo do caco de vidro importado e das peças de reposição de maquinário, afetando os ciclos de manutenção dos fornos.

A crescente urbanização alimenta centros de consumo além da capital. Kisumu e Eldoret estão testemunhando crescimento nas vendas de cerveja engarrafada e sucos premium, apoiados pela melhoria da logística por meio da Ferrovia de Bitola Padrão modernizada, que reduz o tempo de trânsito Nairóbi-Kisumu para oito horas. À medida que a demanda no interior se aprofunda, depósitos menores estocam garrafas retornáveis, reduzindo os custos de retorno para os produtores. No entanto, a confiabilidade intermitente da rede elétrica fora das principais metrópoles representa risco operacional para os fornos de processo contínuo, destacando a necessidade de soluções de energia integradas ou capacidade redundante.

Cenário Competitivo

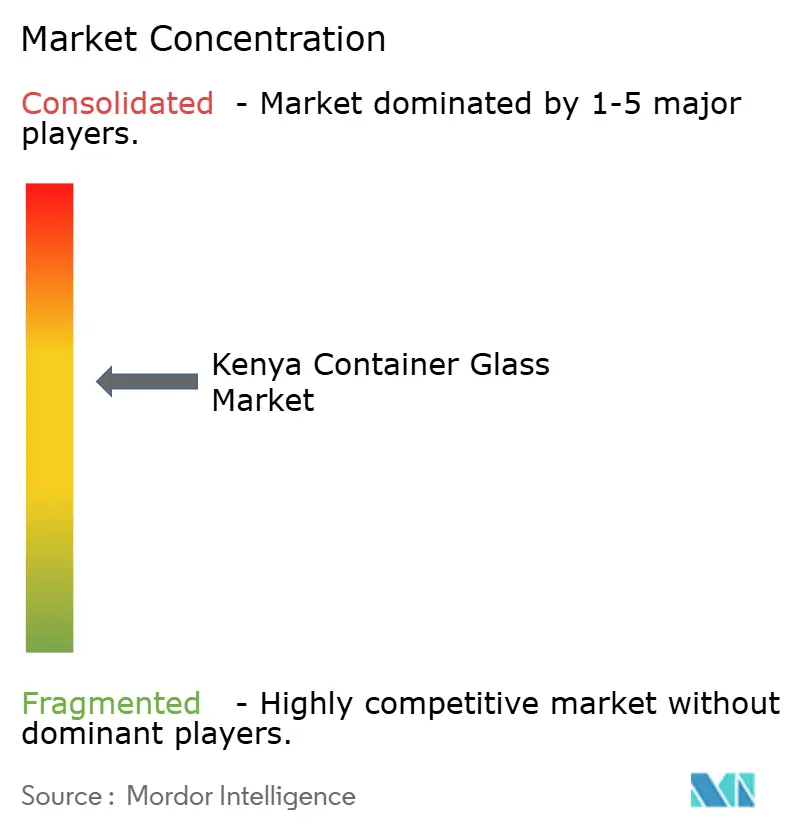

O mercado de vidro para embalagens do Quênia é moderadamente concentrado, com os cinco principais produtores controlando uma capacidade nacional estimada em 65%. Essa concentração é liderada pela Ardagh Glass Packaging Kenya Limited, após a aquisição de USD 1 bilhão da Consol Holdings pelo Ardagh Group em 2022. A Ardagh aproveita a expertise técnica global para introduzir garrafas mais leves e inspeção automatizada, reduzindo as taxas de defeito para abaixo de 0,5%. O player local Milly Glass Works opera um forno em Malindi, mas enfrenta altos preços de óleo combustível e concorrência de importações egípcias, com preços 12% mais baixos no custo de desembarque. A Central Glass Industries foca no nicho de exportação regional, capitalizando parcerias de distribuição de décadas com cervejarias ugandesas.

Os movimentos estratégicos enfatizam a circularidade e a eficiência energética. O programa Money4Glass da Ardagh incentiva a coleta de caco de vidro em nível comunitário por meio de pagamentos via dinheiro móvel, elevando as proporções de caco de vidro nos fornos para 55% e reduzindo o consumo específico de energia. A East African Breweries colabora com recicladores baseados em Kisumu por meio do Projeto Rudisha, recuperando garrafas de destilados e reintegrando-as à cadeia de suprimentos, reduzindo assim os custos de aquisição e aprimorando a imagem da marca. Enquanto isso, investidores estrangeiros estão explorando retrofits de fornos de oxicombustível de baixo carbono no parque industrial de Naivasha, com meta de redução de 20% na intensidade energética após a comercialização em 2027.

O licenciamento de tecnologia e a inovação em design oferecem outros caminhos para diferenciação. Os registros do Instituto de Propriedade Industrial do Quênia mostram um aumento nas patentes proprietárias de modelagem de garrafas registradas por empresas de bebidas e cosméticos, sinalizando crescente concorrência estética. Máquinas de formação automatizadas com sistemas de visão digital em linha agora atingem velocidades de 500 garrafas por minuto, melhorando o rendimento e reduzindo a mão de obra por unidade. No entanto, a intensidade de capital e a depreciação do xelim criam barreiras para novos entrantes menores, reforçando a hierarquia de mercado existente.

Líderes do Setor de Vidro para Embalagens do Quênia

Milly Glass Works Ltd

Arichem Limited

Ardagh Glass Packaging–Africa (AGP–A)

Vivek Investments Ltd

Kitengela Hot Glass Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: As regulamentações de REP do Quênia entram em vigor, exigindo que produtores e importadores de vidro para embalagens se registrem na Autoridade Nacional de Gestão Ambiental e financiem sistemas de gestão de resíduos no fim de vida útil.

- Outubro de 2024: A iniciativa Money4Glass do Ardagh Group na África comemora seu primeiro aniversário, destacando o progresso nos programas de coleta de caco de vidro.

- Setembro de 2024: A East African Breweries confirma a recuperação de mais de 17 milhões de garrafas de destilados por meio do Projeto Rudisha.

- Maio de 2024: O Sistema Coca-Cola anuncia um investimento de até USD 175 milhões no Quênia ao longo de cinco anos para expandir a capacidade de envase e cadeia de frio.

Escopo do Relatório do Mercado de Vidro para Embalagens do Quênia

Embalagens de Vidro referem-se a garrafas e potes limpos feitos de vidro. O escopo exclui janelas e outros produtos de vidro que não sejam embalagens. O vidro para embalagens é utilizado nas indústrias de bebidas alcoólicas e não alcoólicas devido à sua capacidade de manter a inércia química, esterilidade e impermeabilidade. As embalagens de vidro são valorizadas por suas propriedades únicas, incluindo transparência, inércia e capacidade de preservar a qualidade e a integridade de seu conteúdo.

O Mercado de Vidro para Embalagens do Quênia é segmentado por vertical de usuário final (bebidas [bebidas alcoólicas (cerveja, vinho, destilados e outras bebidas alcoólicas {sidra e outras bebidas fermentadas}), bebidas não alcoólicas (sucos, bebidas carbonatadas (CSDs), bebidas à base de produtos lácteos, outras bebidas não alcoólicas)], alimentos [geleia, gelatina, marmeladas, mel, salsichas e condimentos, óleo, conservas], cosméticos e cuidados pessoais, produtos farmacêuticos (excluindo frascos e ampolas) e perfumaria, e por cor (verde, âmbar, flint e outras cores). Os tamanhos e previsões de mercado são fornecidos em termos de volume (quilotoneladas) para todos os segmentos acima.

| Bebidas | Alcoólicas | Cerveja |

| Vinho | ||

| Destilados | ||

| Outras Bebidas Alcoólicas (Sidra e Outras Bebidas Fermentadas) | ||

| Não Alcoólicas | Sucos | |

| Bebidas Carbonatadas (CSDs) | ||

| Bebidas à Base de Produtos Lácteos | ||

| Outras Bebidas Não Alcoólicas | ||

| Alimentos (Geleia, Gelatina, Marmeladas, Mel, Salsichas e Condimentos, Óleo, Conservas) | ||

| Cosméticos e Cuidados Pessoais | ||

| Produtos Farmacêuticos (excluindo Frascos e Ampolas) | ||

| Perfumaria | ||

| Verde |

| Âmbar |

| Flint |

| Outras Cores |

| Por Usuário Final | Bebidas | Alcoólicas | Cerveja |

| Vinho | |||

| Destilados | |||

| Outras Bebidas Alcoólicas (Sidra e Outras Bebidas Fermentadas) | |||

| Não Alcoólicas | Sucos | ||

| Bebidas Carbonatadas (CSDs) | |||

| Bebidas à Base de Produtos Lácteos | |||

| Outras Bebidas Não Alcoólicas | |||

| Alimentos (Geleia, Gelatina, Marmeladas, Mel, Salsichas e Condimentos, Óleo, Conservas) | |||

| Cosméticos e Cuidados Pessoais | |||

| Produtos Farmacêuticos (excluindo Frascos e Ampolas) | |||

| Perfumaria | |||

| Por Cor | Verde | ||

| Âmbar | |||

| Flint | |||

| Outras Cores | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de vidro para embalagens do Quênia em 2026?

O mercado está em 133,82 quilotoneladas em 2026 e está projetado para atingir 150,9 quilotoneladas até 2031, refletindo um CAGR de 2,43%.

Qual segmento de usuário final domina o consumo de vidro no Quênia?

As bebidas lideram com 61,62% do volume nacional, impulsionadas pela produção de cerveja e destilados.

O que está impulsionando o crescimento nas embalagens de vidro relacionadas a cosméticos?

A expansão da classe média urbana e o varejo de beleza online impulsionam cosméticos e cuidados pessoais a um CAGR de 3,08% até 2031.

Por que o vidro âmbar está crescendo mais rápido do que outras cores?

Os benefícios de proteção contra a luz do âmbar o tornam a escolha preferida para produtos farmacêuticos e bebidas artesanais premium, sustentando um CAGR de 3,61%.

Como as regulamentações de REP do Quênia afetam os produtores de embalagens de vidro?

A partir de maio de 2025, os produtores devem financiar a coleta e a reciclagem, favorecendo o vidro infinitamente reciclável e incentivando o investimento em infraestrutura de caco de vidro.

Quais desafios os fabricantes locais de vidro enfrentam?

As elevadas tarifas de eletricidade de aproximadamente KES 21 por kWh e a concorrência de PET de menor custo e vidro importado restringem as margens e o crescimento.

Página atualizada pela última vez em: