Tamanho e Participação do Mercado de Pagamentos Móveis de Taiwan

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

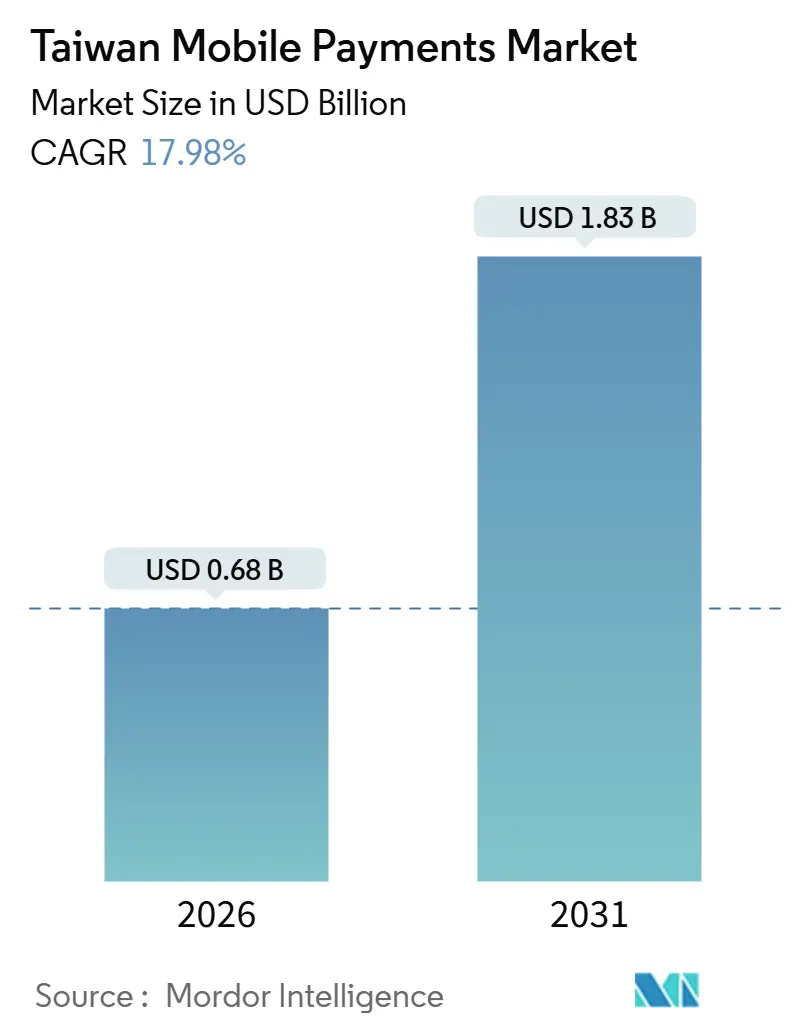

| Tamanho do Mercado (2026) | 0.68 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.83 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.98% CAGR |

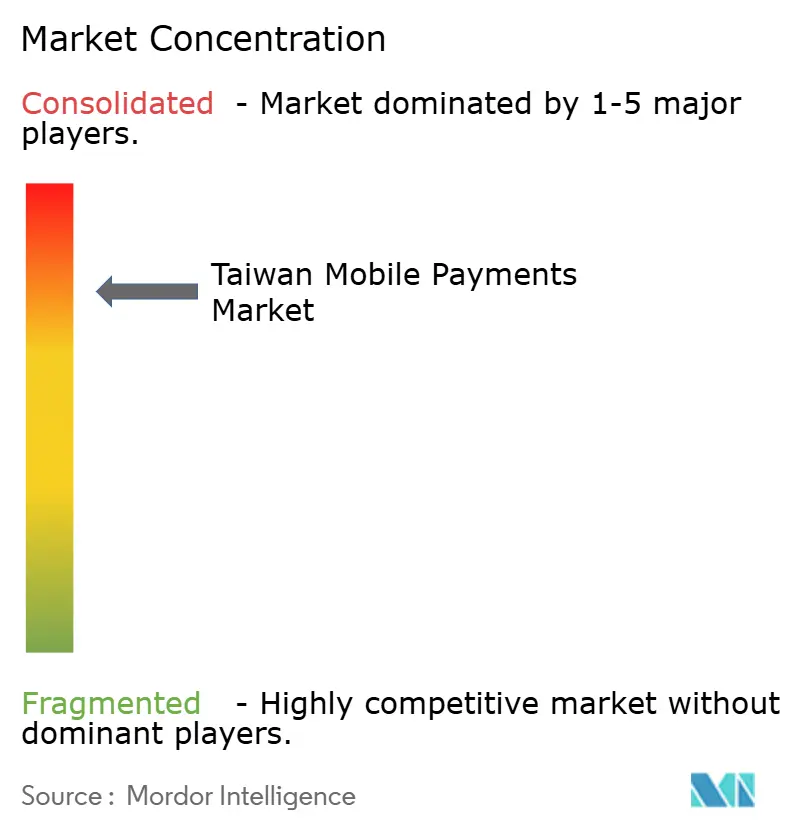

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pagamentos Móveis de Taiwan por Mordor Intelligence

O tamanho do mercado de pagamentos móveis de Taiwan atingiu USD 0,68 bilhão em 2026 e está projetado para avançar para USD 1,83 bilhão até 2031, refletindo um CAGR de 17,98% ao longo do período de previsão. O crescimento acelerado é impulsionado pelo mandato da Yuan Executivo de 90% de penetração, pelas trilhas de liquidação em tempo real que reduzem os atrasos de compensação e pelos frameworks de API aberta que permitem que qualquer aplicativo do consumidor acione pagamentos. A ampla cobertura de banda larga, a posse de smartphones quase universal e a interoperabilidade de QR entre carteiras ampliaram os casos de uso além do e-commerce para transporte, pagamento de contas e transferências entre pares. Os operadores de carteiras estão incorporando programas de fidelidade para aumentar a retenção, enquanto bancos virtuais e redes de cartões estão consolidando as modalidades QR, NFC e conta a conta em pontos de aceitação únicos para o comerciante. A intensidade competitiva permanece elevada, mas os ventos estruturais favoráveis do mercado e a regulação de apoio continuam a expandir os volumes endereçáveis.

Principais Conclusões do Relatório

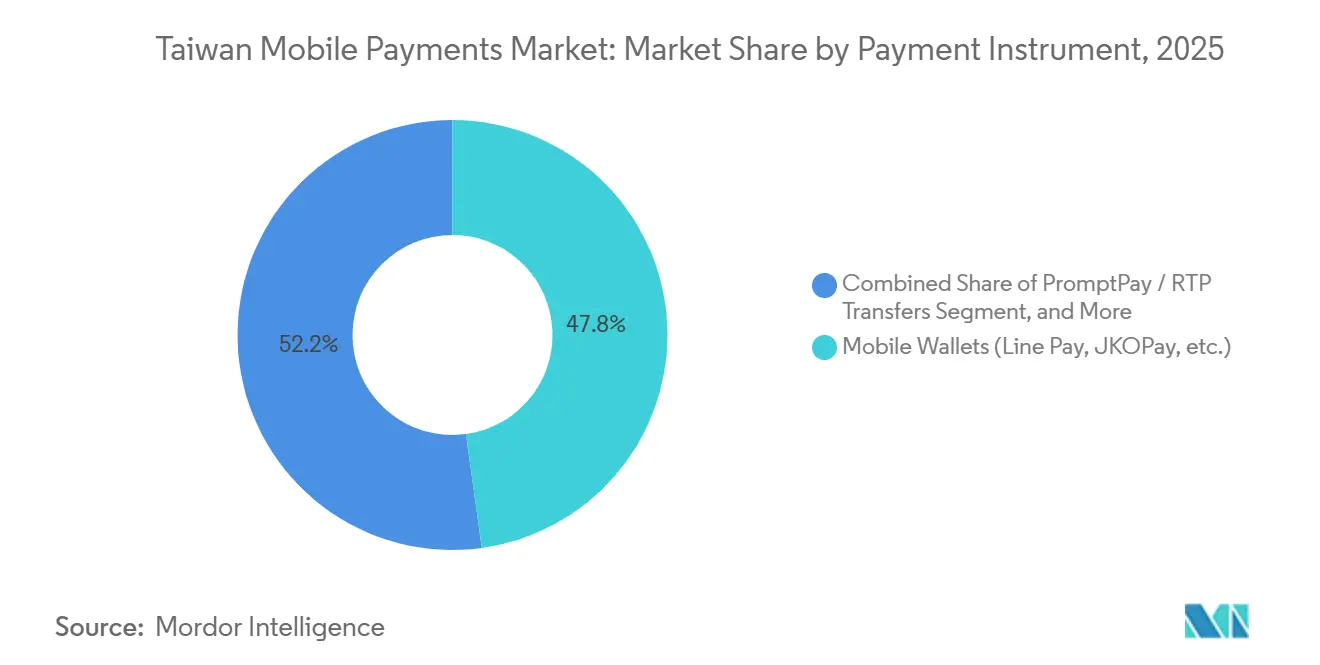

- Por instrumento de pagamento, as carteiras móveis detinham 47,83% da participação no mercado de pagamentos móveis de Taiwan em 2025, enquanto as transferências instantâneas de conta a conta estão posicionadas para crescer a um CAGR de 18,73% até 2031.

- Por canal de transação, o e-commerce representou 47,83% do tamanho do mercado de pagamentos móveis de Taiwan em 2025, enquanto os pagamentos transfronteiriços e de turistas devem registrar um CAGR de 18,63% até 2031.

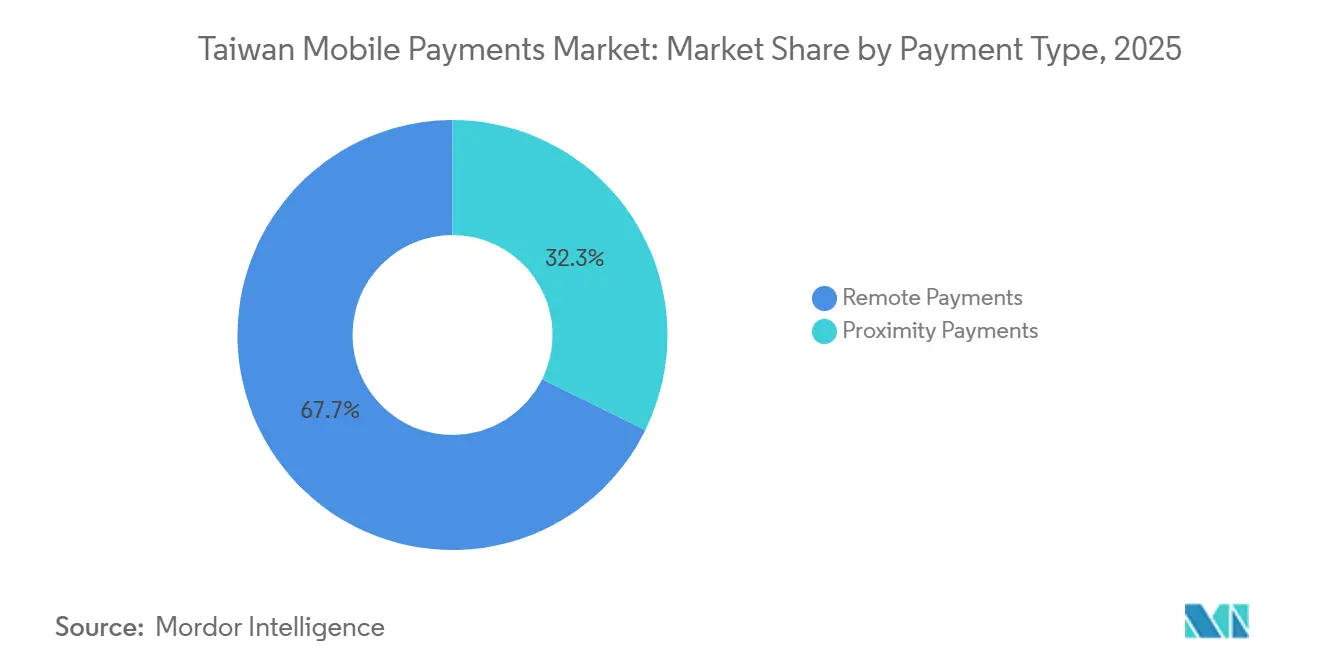

- Por tipo de pagamento, os pagamentos remotos capturaram 67,72% do tamanho do mercado de pagamentos móveis de Taiwan em 2025 e continuarão se expandindo a um CAGR de 18,73% à medida que os fluxos de checkout mobile-first reduzem o abandono de carrinho.

- Por setor de usuário final, varejo e bens de consumo de giro rápido lideraram com 34,72% de participação de receita em 2025, enquanto hospitalidade e turismo devem registrar o CAGR mais rápido de 18,62% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Pagamentos Móveis de Taiwan

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Meta governamental de 90% de penetração de pagamentos móveis até 2025 | +3.2% | Nacional, com ganhos iniciais em Taipé, Nova Taipé, Taichung, Tainan, Kaohsiung, Taoyuan | Curto prazo (≤ 2 anos) |

| Crescente aceitação de código QR para transporte público e serviços públicos | +2.8% | Nacional, implantação acelerada no Metrô de Taipé, MRT de Kaohsiung, redes de ônibus intermunicipais | Médio prazo (2-4 anos) |

| Integração de carteiras eletrônicas com ecossistemas de fidelidade (por exemplo, "mo coins") | +2.4% | Nacional, mais forte em agrupamentos de varejo urbano e redes de lojas de conveniência | Médio prazo (2-4 anos) |

| E-commerce em expansão e incentivos de varejo omnicanal | +3.5% | Nacional, concentrado nas áreas metropolitanas de Taipé, Nova Taipé e Taichung | Curto prazo (≤ 2 anos) |

| Expansão do TWQR transfronteiriço e do RTP em tempo real impulsionando os gastos de turistas | +2.1% | Nacional, com repercussão nos corredores turísticos de Hualien, Taitung e Kenting | Médio prazo (2-4 anos) |

| Ascensão de bancos virtuais e trilhas de API aberta que viabilizam pagamentos incorporados | +2.9% | Nacional, liderado pelas bases de usuários nativos digitais do LINE Bank, Rakuten Bank e NEXT Bank | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Meta Governamental de 90% de Penetração de Pagamentos Móveis até 2025

A pressão contínua das políticas acelerou a adesão às carteiras, elevando as contas de pagamento eletrônico para 34,81 milhões em outubro de 2025, um aumento de 15,8% em relação ao ano anterior.[1]Comissão de Supervisão Financeira, "Estatísticas de Pagamento Eletrônico de Outubro de 2025," fsc.gov.tw Os ministérios digitalizaram impostos, serviços públicos e tarifas de transporte, enquanto o Centro Nacional de Cartões de Crédito introduziu padrões unificados de aceitação TWQR que permitem que bancas de mercado noturno e cooperativas rurais processem múltiplas carteiras em um único terminal. A iniciativa impulsionou a abertura de contas, mas nem todos os registrados transacionam regularmente, sinalizando um desafio de segunda onda para fomentar o uso habitual.

Crescente Aceitação de Código QR para Transporte Público e Serviços Públicos

O lançamento do sistema de bilhetagem por QR do Metrô de Taipé em janeiro de 2026 permite que os passageiros escaneiem carteiras nas catracas, eliminando os cartões físicos de valor armazenado.[2]Corporação de Trânsito Rápido de Taipé, "Comunicado à Imprensa sobre Implantação de Bilhetagem por QR," metro.taipei A iPASS Corporation já havia estendido o TWQR ao MRT de Kaohsiung e aos ônibus intermunicipais em março de 2025. Os serviços públicos seguiram rapidamente, com Taiwan Power e Taiwan Water integrando portais de liquidação de contas do LINE Pay e do JKOPay. Os casos de uso essenciais diários reforçam a frequência de uso das carteiras e reduzem a dependência do dinheiro em espécie.

Integração de Carteiras Eletrônicas com Ecossistemas de Fidelidade

Os varejistas agora permitem que os compradores acumulem e resgatem pontos, como os "mo coins" do momo, dentro dos aplicativos de carteira, criando um ciclo fechado que une as compras físicas e digitais. As redes de lojas de conveniência aproveitam sua grande presença para canalizar o tráfego para suas carteiras proprietárias, aumentando a frequência de visitas e a retenção. O modelo fortalece os efeitos de rede, mas sustenta custos de subsídio, pressionando as margens operacionais das fintechs especializadas.

E-Commerce em Expansão e Incentivos de Varejo Omnicanal

O varejo online atingiu NTD 313,9 bilhões (USD 9,6 bilhões) no primeiro semestre de 2024, com o mobile representando 60% dos pedidos. Os comerciantes promovem descontos de compra online com retirada na loja e cashback vinculado à carteira para aumentar as taxas de conversão, enquanto os vendedores em transmissões ao vivo incorporam links de pagamento com um clique que mantêm os espectadores nos feeds de mídia social. Os gateways de API agregados simplificam a integração, permitindo que comerciantes menores aceitem carteiras, cartões e transferências bancárias por meio de um único contrato.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preferência persistente por dinheiro em espécie em populações rurais/idosas | -2.1% | Regiões não municipais, municípios rurais, distritos com alta concentração de idosos | Longo prazo (≥ 4 anos) |

| Lucratividade restrita e alto gasto com subsídios entre os operadores de carteiras | -1.8% | Nacional, afetando todas as instituições de pagamento eletrônico licenciadas | Médio prazo (2-4 anos) |

| Fragmentação dos padrões QR - complexidade de integração para comerciantes | -1.4% | Nacional, agudo em pequenas e médias empresas e mercados tradicionais | Médio prazo (2-4 anos) |

| Maior escrutínio regulatório sobre a diversificação de carteiras (por exemplo, fundos JKO) | -1.2% | Nacional, concentrado entre os operadores que buscam licenças de gestão de patrimônio | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preferência Persistente por Dinheiro em Espécie em Populações Rurais e Idosas

Apenas 7% do volume de cartões de crédito em setembro de 2025 ocorreu fora dos seis maiores municípios, evidenciando a lenta adoção rural. Lacunas de infraestrutura, alfabetização digital limitada e problemas de confiança mantêm o dinheiro em espécie dominante entre cidadãos com mais de 65 anos. Programas governamentais como a distribuição em espécie de NTD 10.000 em 2025 incentivaram muitos idosos a se conectarem online, mas converter contas inativas em usuários de pagamento ativos requer educação contínua, interfaces com fontes maiores e subsídios para comerciantes.

Lucratividade Restrita e Alto Gasto com Subsídios entre os Operadores de Carteiras

Taiwan abriga 29 instituições de pagamento eletrônico licenciadas, todas disputando participação em um ambiente de baixas tarifas regulado pela Comissão de Supervisão Financeira. Campanhas intensas de cashback e desconto conquistam usuários, mas corroem as margens, levando algumas carteiras a buscar serviços de maior rendimento. Os bloqueios regulatórios sobre produtos de gestão de patrimônio não aprovados, evidenciados pela reestruturação acionária do JKOPay em 2025, limitam as vias de diversificação e podem catalisar a consolidação do setor.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Instrumento de Pagamento: A Liquidação Instantânea Remodela a Dinâmica das Carteiras

As carteiras móveis controlavam 47,83% do mercado de pagamentos móveis de Taiwan em 2025, mas as transferências em tempo real iniciadas por bancos estão previstas para se expandir a um CAGR de 18,73% até 2031, à medida que a infraestrutura CIFS processa mais de 260 milhões de transações TWQR por ano.[3]Banco Central da República da China, "Relatório de Volume de Transações TWQR 2025," cbc.gov.tw A convergência das trilhas QR, NFC e conta a conta permite que os comerciantes operem um único terminal em múltiplos esquemas, reduzindo os custos de hardware.

Os ganchos RTP no estilo PromptPay incorporados em aplicativos bancários do dia a dia eliminam a necessidade de pré-carregar contas de valor armazenado, melhorando a economia do float. Soluções de token de cartão como Apple Pay e Google Pay permanecem atraentes para usuários que não desejam distribuir saldos entre múltiplas carteiras; seu crescimento é em grande parte aditivo, e não canibalístico. À medida que a reformulação do LINE Pay em dezembro de 2025 habilita o débito bancário direto, os operadores de carteiras se assemelham cada vez mais a provedores de serviços de iniciação de pagamento, em vez de instituições detentoras de float, aliviando os requisitos de capital enquanto aumentam os limites de transação.

Por Canal de Transação: Corredores Transfronteiriços Desbloqueiam os Gastos de Turistas

O e-commerce obteve 47,83% de participação em 2025, mas as transações transfronteiriças e de turistas devem crescer a um CAGR de 18,63% até 2031, à medida que o TWQR ganha interoperabilidade com o BC Card da Coreia do Sul e os Pagamentos em Nuvem da Visa. As receitas de turismo receptor se recuperaram para USD 10,028 bilhões em 2024, e a liquidação em tempo real garante que os comerciantes recebam os fundos instantaneamente, tornando a aceitação de código QR atraente para pequenos hotéis e restaurantes.

Gateways QR unificados, como o Alipay+, permitem que os varejistas alcancem 1,8 bilhão de potenciais visitantes usando as carteiras de seus países de origem. Os passageiros domésticos reforçam o volume diário: o lançamento do QR do Metrô de Taipé em janeiro de 2026 e os terminais SoftPOS em smartphones nos mercados tradicionais ampliam a aceitação sem hardware dispendioso, fechando lacunas rurais e aprofundando o uso cotidiano.

Por Tipo de Pagamento: A Dominância Remota Reflete o Comércio Mobile-First

Os pagamentos remotos representaram 67,72% do mercado de pagamentos móveis de Taiwan em 2025, e estão previstos para se expandir a um CAGR de 18,73% até 2031, à medida que a autenticação com um clique em aplicativos de compras, redes sociais e mensagens elimina atritos. O acesso a smartphones é significativo em toda a população, garantindo um alcance praticamente universal.

Os pagamentos por proximidade permanecerão essenciais para transporte, supermercados e varejo de serviço rápido, especialmente após o Metrô de Taipé ativar o toque e siga com cartão de crédito em 2026. Contudo, a inclinação estrutural em direção ao comércio móvel e às transferências entre pares assegura a dominância duradoura dos fluxos remotos, com o uso por proximidade servindo como complemento de alta frequência, e não como o principal motor do valor das transações.

Por Setor de Usuário Final: A Hospitalidade Cresce com a Retomada do Turismo

O varejo e os bens de consumo de giro rápido forneceram 34,72% da receita de 2025, aproveitando os ecossistemas de lojas de conveniência que canalizam os gastos diários para carteiras proprietárias. O icash Pay da President Chain Store e o PXPay Plus da PX Mart ilustram como os grandes varejistas vinculam os pagamentos à fidelidade, garantindo o tráfego recorrente.

Hospitalidade e turismo, no entanto, está projetado para registrar um CAGR de 18,62% até 2031, à medida que a interoperabilidade QR permite que os visitantes paguem com suas carteiras domésticas e as empresas locais recebam liquidação instantânea em moeda local. A infraestrutura em tempo real do Banco Central reduz o risco de estorno, acelerando a adoção por operadores menores de acomodação e alimentação. Transporte, serviços públicos e setores emergentes como a educação avançam gradualmente em casos de uso especializados, mas as categorias relacionadas ao turismo impõem o ritmo mais acelerado.

Análise Geográfica

Taipé, Nova Taipé, Taichung, Tainan, Kaohsiung e Taoyuan juntas representaram 93,87% do valor das transações com cartão de crédito em setembro de 2025, refletindo maior densidade de terminais, maior renda disponível e demografias mais jovens. Os municípios rurais carecem tanto de hardware QR quanto de treinamento para comerciantes, e os residentes mais velhos permanecem desconfiantes dos pagamentos digitais. O Centro Nacional de Cartões de Crédito começou a implantar leitores TWQR subsidiados em mercados tradicionais e portos pesqueiros em 2023, mas a adesão é incremental.

Apesar dessas disparidades, a cobertura nacional de internet chega a 96,7%, e as assinaturas móveis equivalem a 127% da população, o que significa que as restrições de infraestrutura se referem mais ao equipamento do comerciante de última milha do que à disponibilidade de rede. Os programas governamentais de reembolso em dinheiro exigem inscrição online, incentivando os cidadãos rurais a abrir contas de pagamento eletrônico, mesmo que a atividade diária seja menor.

As ligações transfronteiriças ampliam a influência regional; por exemplo, a parceria do TWQR com o BC Card permite que turistas coreanos paguem em won, enquanto a integração do LINE Pay com a Visa em novembro de 2024 estende a aceitação por todo o Sudeste Asiático. Acordos recíprocos com o Banco das Ilhas Ryukyu do Japão permitem que os usuários do EasyWallet utilizem terminais em Okinawa e que visitantes japoneses escaneiem o TWQR. A liquidação imediata protege a exposição cambial dos comerciantes e posiciona Taiwan como um hub de turismo com baixo uso de dinheiro em espécie.

Panorama regulatório

Taiwan regulamenta os pagamentos móveis sob uma estrutura dividida. A Financial Supervisory Commission (FSC) supervisiona as Instituições de Pagamento Eletrônico nos termos do Act Governing Electronic Payment Institutions (última modificação em 11 de outubro de 2024) e das normas relacionadas ao setor de pagamentos eletrônicos, enquanto o Ministry of Digital Affairs (MoDA) supervisiona as empresas de pagamento de terceiros com requisitos mais rígidos de combate a fraudes e antilavagem de dinheiro introduzidos em 2024. Essa estrutura afeta o licenciamento, o escopo de negócios permitido e a carga de conformidade para operadores de carteiras digitais, PSPs e modelos de payfac baseados em plataforma.

A interoperabilidade está ancorada em trilhos de pagamento nacionais. O Banco Central da República da China (Taiwan) promove o TWQR como padrão comum de código QR, e o TWQR Inbound foi lançado pela FISC no final de abril de 2026 para permitir que turistas estrangeiros que utilizam carteiras estrangeiras (incluindo esquemas do Japão e de Singapura) paguem em comerciantes habilitados para TWQR em Taiwan. Do lado dos comerciantes, o Ministério das Finanças estendeu os incentivos fiscais relacionados a pagamentos móveis para pequenas empresas avaliadas até 31 de dezembro de 2028, apoiando a aceitação contínua de QR entre microcomerciantes e o varejo tradicional.

Análise da cadeia de valor

A cadeia de valor começa com a definição de regras e a infraestrutura compartilhada, liderada pelo Banco Central e pela FSC, e implementada por meio de utilitários do setor, como a Financial Information Service Co. (FISC), que opera plataformas compartilhadas de compensação e interoperabilidade para o TWQR. Os facilitadores upstream incluem controles de identidade e segurança (AML/KYC, prevenção de fraudes) aplicados em instituições de pagamento eletrônico e provedores de pagamento de terceiros, enquanto os requisitos do MoDA adicionam etapas extras de registro e conformidade para agentes de pagamento não bancários.

No midstream, operadores de carteiras digitais, bancos e redes de cartões se conectam aos comerciantes por meio de adquirentes, agregadores e provedores de gateway que combinam QR, NFC e iniciação de pagamento de conta a conta em um único fluxo de aceitação para comerciantes. A cobertura de comerciantes TWQR atingiu cerca de 678.000 comerciantes participantes até o final de 2025, e extensões transfronteiriças, como a cooperação de abril de 2026 envolvendo TBCASoft, FISC e E.SUN Bank (permitindo que usuários do PayPay do Japão paguem em comerciantes TWQR), mostram como operadores de esquemas e redes técnicas monetizam a base instalada. No downstream, a adoção é reforçada por categorias de alta frequência (transporte, utilidades, varejo de conveniência) e por corredores de viagem de entrada e saída, enquanto os principais obstáculos permanecem sendo os custos de integração de comerciantes, a economia de subsídios e a carga de conformidade.

Cenário Competitivo

Taiwan possui 29 instituições de pagamento eletrônico licenciadas sob a supervisão da Comissão de Supervisão Financeira. LINE Pay, JKOPay, PXPay Plus e iPASS Money retiveram conjuntamente a maior parte dos usuários de carteiras em 2025, mas nenhuma obteve lucro sustentável porque a aquisição de consumidores ainda depende de cashback e isenção de tarifas. O LINE Pay aproveita 12 milhões de usuários do chat para o comércio dentro do aplicativo, o PXPay Plus acessa os 1.100 supermercados da PX Mart para gastos em supermercados vinculados à fidelidade, e o iPASS Money apoia-se na base de passageiros do MRT de Kaohsiung.

As redes globais de cartões estão incorporando a funcionalidade de código QR sobre a infraestrutura NFC existente, de modo que um único leitor de balcão pode capturar toque ou escaneamento, uma vantagem para varejistas menores com orçamentos de hardware limitados. Os bancos virtuais oferecem APIs abertas que permitem que plataformas de transporte por aplicativo ou entrega de comida acionem pagamentos diretamente das contas dos clientes, elevando as apostas competitivas para os emissores tradicionais.

A firmeza regulatória molda a estratégia. A reestruturação acionária do JKOPay em julho de 2025 ressaltou a necessidade de vigilância na governança e na diversificação de fundos. Novos estatutos de prevenção a fraudes exigem verificação de identidade mais rigorosa, elevando os custos de conformidade, mas aumentando as barreiras de entrada. À medida que a fadiga dos subsídios aumenta, as carteiras de médio porte podem se fundir ou sair do mercado, enquanto os ecossistemas maiores aprofundam as integrações verticais em torno do varejo, das mídias sociais e do transporte.

Líderes do Setor de Pagamentos Móveis de Taiwan

LINE Pay Corporation

Apple Inc. (Apple Pay)

JKOPay Co., Ltd.

Taiwan Mobile Payment Co., Ltd. (Taiwan Pay)

Alphabet Inc. (Google Pay)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A aceitação transfronteiriça de QR é o espaço em branco mais imediato, construído sobre a densidade existente de comerciantes TWQR e o lançamento da habilitação de entrada. O lançamento do TWQR Inbound pela FISC no final de abril de 2026, que conecta carteiras estrangeiras (incluindo esquemas do Japão e de Singapura) a comerciantes habilitados para TWQR, oferece a comerciantes com grande fluxo turístico (hospitalidade, atrações e varejo relacionado a transporte) um caminho de comercialização além da aceitação apenas em dinheiro ou cartão. Isso também cria um caso de uso para provedores de serviços de pagamento que oferecem um checkout unificado para comerciantes que buscam um único ponto de QR para carteiras domésticas e viajantes internacionais.

Microcomerciantes e pequenas empresas avaliadas representam uma oportunidade estrutural à medida que a política reduz o atrito para a aceitação digital. A extensão do Ministério das Finanças dos incentivos fiscais para pagamentos móveis para contribuintes avaliados até 31 de dezembro de 2028 apoia a conversão contínua de mercados tradicionais e pequenas lojas para pagamentos por QR, enquanto a adoção do TWQR em centenas de milhares de comerciantes reduz a complexidade de integração para novos entrantes. Na camada de produto, as plataformas compartilhadas mantidas pela FISC, que já suportam pagamentos de compras, impostos e serviços públicos, fornecem uma base para a iniciação de pagamentos incorporados e camadas de valor agregado (análise de comerciantes, vinculação a programas de fidelidade e serviços de reconciliação) sem exigir que cada carteira construa sua própria infraestrutura de aceitação.

Desenvolvimentos recentes do setor

- Julho de 2026: o Metrô de Taipei começou a aceitar cartões de crédito sem contato e carteiras móveis (incluindo Apple Pay, Google Pay e Samsung Pay) nas catracas do metrô. Isso amplia os casos de uso diários e de alta frequência para carteiras móveis de loop aberto e aumenta a importância do desempenho contínuo de pagamentos tokenizados em ambientes de transporte.

- Maio de 2026: a LINE Pay Taiwan expandiu a aceitação transfronteiriça na Coreia do Sul por meio de parcerias, como a habilitação da LINE Pay em unidades da OLIVE YOUNG e a adição de aceitação de pagamentos online via Lotte Duty Free. A medida fortalece a captura de gastos em viagens de saída e aumenta a pressão competitiva sobre carteiras domésticas que não possuem alianças internacionais com comerciantes.

- Janeiro de 2026: o JKOPay foi integrado ao Xsolla Pay Station, adicionando o JKOPay como opção de pagamento para desenvolvedores e distribuidoras globais de jogos que vendem para Taiwan. Isso melhora a conversão de bens digitais e assinaturas ao oferecer trilhos de carteira local dentro de um agregador internacional de pagamentos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange o valor gerado por transações de pagamento móvel realizadas em Taiwan usando smartphones ou outros dispositivos móveis, em que o pagamento é iniciado e autorizado por meio de um aplicativo ou carteira e liquidado por meio de trilhos de pagamento aceitos.

Exclusões de escopo: excluímos pagamentos em dinheiro, vouchers em papel e transações puramente com cartão presente que não envolvam uma etapa de iniciação móvel.

Visão geral da segmentação

- Por Instrumento de Pagamento

- Transferências PromptPay / RTP

- Carteiras Móveis (Line Pay, JKOPay, etc.)

- Pagamentos Móveis Baseados em Cartão

- Cobrança pela Operadora / Outros

- Por Canal de Transação

- PDV em Loja

- E-Commerce

- Transferências P2P

- Pagamentos de Contas e Governamentais

- Transfronteiriços / Turistas

- Por Tipo de Pagamento

- Pagamentos por Proximidade

- Pagamentos Remotos

- Por Setor de Usuário Final

- Varejo e FMCG

- Transporte e Mobilidade

- Hospitalidade e Turismo

- Serviços Públicos e Telecom

- Saúde e Educação

- Outros Setores de Usuário Final

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começou com o mapeamento dos principais trilhos de pagamento e sinais de adoção em Taiwan, para em seguida relacioná-los à criação de valor nos fluxos de pagamento móvel. Analisamos estatísticas públicas e divulgações de fontes como o banco central de Taiwan, a Financial Supervisory Commission, o Ministério dos Assuntos Econômicos e conjuntos de dados abertos que acompanham população, uso de smartphones e tendências de vendas no varejo.

Para manter as premissas realistas, também utilizamos relatórios anuais de empresas, apresentações a investidores e a imprensa de negócios local respeitável para entender a expansão das carteiras, a aceitação por comerciantes e a intensidade promocional. Paralelamente, consultamos assinaturas pagas para dados financeiros de empresas e notícias, além de um banco de dados de patentes, para identificar onde os recursos de autenticação e carteiras estavam evoluindo. Essas fontes de pesquisa documental são ilustrativas, e não exaustivas, já que verificamos muitos outros documentos para captura de dados, verificação cruzada e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário focou em validar qual parcela da atividade de pagamento é verdadeiramente iniciada por dispositivo móvel, e como as taxas e a monetização variam por canal, tamanho do comerciante e tipo de carteira. Conversamos com um conjunto equilibrado de participantes do ecossistema, como facilitadores de pagamento, adquirentes voltados a comerciantes, operadores de carteiras, varejistas e gerentes operacionais que monitoram o mix de transações.

A cobertura foi mantida em nível nacional em Taiwan para que o modelo refletisse tanto os aglomerados urbanos de maior aceitação quanto as áreas de penetração mais lenta, onde a variação no uso de carteiras e no valor médio de transação tende a se manifestar.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 34% | CXOs: 15% | APAC: 42% |

| Nível médio: 51% | Líderes funcionais/de unidade: 31% | EMEA: 31% |

| Players menores: 15% | Gerentes: 54% | Américas: 27% |

Dimensionamento de mercado e previsão

O dimensionamento baseou-se em uma construção top-down, em que a atividade de pagamentos em Taiwan foi reconstruída a partir de indicadores de adoção e uso, sendo então restrita a transações iniciadas por dispositivo móvel por meio de divisões de canal e entradas de penetração de carteiras. Para manter os totais fundamentados, corroboramos os resultados com verificações bottom-up seletivas, como a amostragem de faixas típicas de taxas de desconto de comerciantes, o uso da lógica de taxa de participação de carteiras quando relevante, e a comparação de volume por caso de uso conforme descrito pelos entrevistados.

As principais entradas usadas no modelo incluíram a penetração de usuários de pagamento móvel, a frequência de uso ativo, o valor médio das transações, a densidade de aceitação por comerciantes e a mudança no mix de transações entre QR ou NFC em loja e checkout remoto dentro do aplicativo. Quando as divisões diretas não eram publicadas de forma consistente, aplicamos faixas conservadoras e depois as refinamos por meio de validação baseada em entrevistas, para que as lacunas não inflassem o valor endereçável.

As previsões foram produzidas usando análise de cenários, pois o crescimento de curto prazo em Taiwan é sensível a ciclos promocionais, orientações regulatórias e ao ritmo de integração de comerciantes. Cada cenário foi testado contra mudanças esperadas na base de smartphones, na atividade de varejo e comércio eletrônico, e na provável normalização dos incentivos ao longo do horizonte de previsão.

Validação de dados e ciclo de atualização

Os resultados foram verificados cruzadamente com sinais independentes, como estatísticas divulgadas de adoção de pagamentos móveis, relatórios públicos de pagamentos e declarações direcionais de atividade de carteiras, e então revisados quanto a variações de ano a ano que não correspondiam a eventos de mercado conhecidos. Quando surgiram discrepâncias, revisitamos as premissas e acionamos perguntas de acompanhamento com respondentes relevantes para confirmar se a mudança vinha do escopo, do mix de canais ou da precificação.

Antes da aprovação final, o modelo é revisado em múltiplas etapas por analistas, para que as definições, o tratamento de moeda e os cálculos de crescimento permaneçam consistentes ao longo das séries temporais. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, seguidas de uma revisão final antes da entrega para garantir que os clientes recebam a visão mais recente.

Dimensionamento do mercado de pagamentos móveis de Taiwan pela Mordor Intelligence em comparação com outras estimativas publicadas

Os números publicados para pagamentos móveis em Taiwan costumam diferir porque cada publicador define o mercado à sua própria maneira e, em seguida, aplica premissas diferentes sobre o que é contabilizado como valor. As diferenças geralmente decorrem de a estimativa refletir receitas de provedores ou valor de transação, de como o uso em loja versus online é dividido, e da rapidez com que as premissas são atualizadas após mudanças de política ou preços.

A principal lacuna vem da mistura de estimativas no estilo valor de transação com dimensionamentos no estilo receita, em que a Mordor Intelligence contabiliza apenas o valor monetizado ligado aos fluxos de pagamento iniciados por dispositivo móvel e evita incorporar o valor total de repasse de pagamento transacionado por comerciantes e consumidores.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 0,68 bilhão de USD (2026) | |

| Editora de Pesquisa do Setor A | 0,65 bilhão de USD (2024) | O valor relatado está vinculado a um ano-base diferente, e a definição de tamanho de mercado não é claramente declarada (receita versus valor de transação), o que pode comprimir ou expandir o número quando comparado a uma abordagem de valor monetizado. |

| Editora de Pagamentos Digitais B | 34,53 bilhões de USD (2024) | Essa estimativa refere-se a pagamentos móveis em ponto de venda habilitados por fintech e parece mais próxima do valor de transação ou de um conjunto mais amplo de pagamentos em POS, o que representa um escopo mais amplo do que a receita de pagamentos móveis vinculada à iniciação liderada por carteiras. |

Entre os três valores, a dispersão é melhor explicada por escolhas de escopo e medição do que por uma verdadeira divergência quanto à direção da adoção. Quando a definição é mantida consistente e entradas como frequência de uso, valor médio de transação e mix de canais são validadas por meio de entrevistas, o valor de mercado resultante permanece rastreável a etapas repetíveis e é mais fácil de comparar ao longo dos anos.

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de pagamentos móveis de Taiwan e com que velocidade ele está se expandindo?

O tamanho do mercado de pagamentos móveis de Taiwan atingiu USD 0,68 bilhão em 2026 e está previsto para crescer para USD 1,83 bilhão até 2031, refletindo um robusto CAGR de 17,98%.

Quais instrumentos de pagamento estão crescendo mais rapidamente em Taiwan?

As transferências em tempo real de conta a conta dentro de aplicativos bancários estão projetadas para crescer a um CAGR de 18,73% até 2031, gradualmente reduzindo a diferença em relação às carteiras móveis.

O que impulsiona o uso cotidiano de carteiras móveis entre os consumidores taiwaneses?

A bilhetagem por QR para viagens de metrô e ônibus, as integrações de pagamento de contas de serviços públicos e o resgate de pontos de fidelidade em lojas de conveniência incorporam as carteiras nas rotinas diárias e aumentam a frequência das transações.

Por que a aceitação de QR transfronteiriço é importante para Taiwan?

As parcerias com o BC Card da Coreia do Sul e os Pagamentos em Nuvem da Visa permitem que turistas paguem com suas carteiras domésticas, liquidando fundos instantaneamente para os comerciantes locais e impulsionando os gastos dos visitantes.

Quais desafios limitam a adoção de pagamentos móveis fora das principais cidades?

As áreas rurais possuem menos terminais QR e uma população mais velha que ainda prefere dinheiro em espécie, de modo que a penetração fica aquém apesar da cobertura nacional de internet e dos incentivos governamentais.

Página atualizada pela última vez em: