Tamanho e Participação do Mercado de Die de System In Package (SIP)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

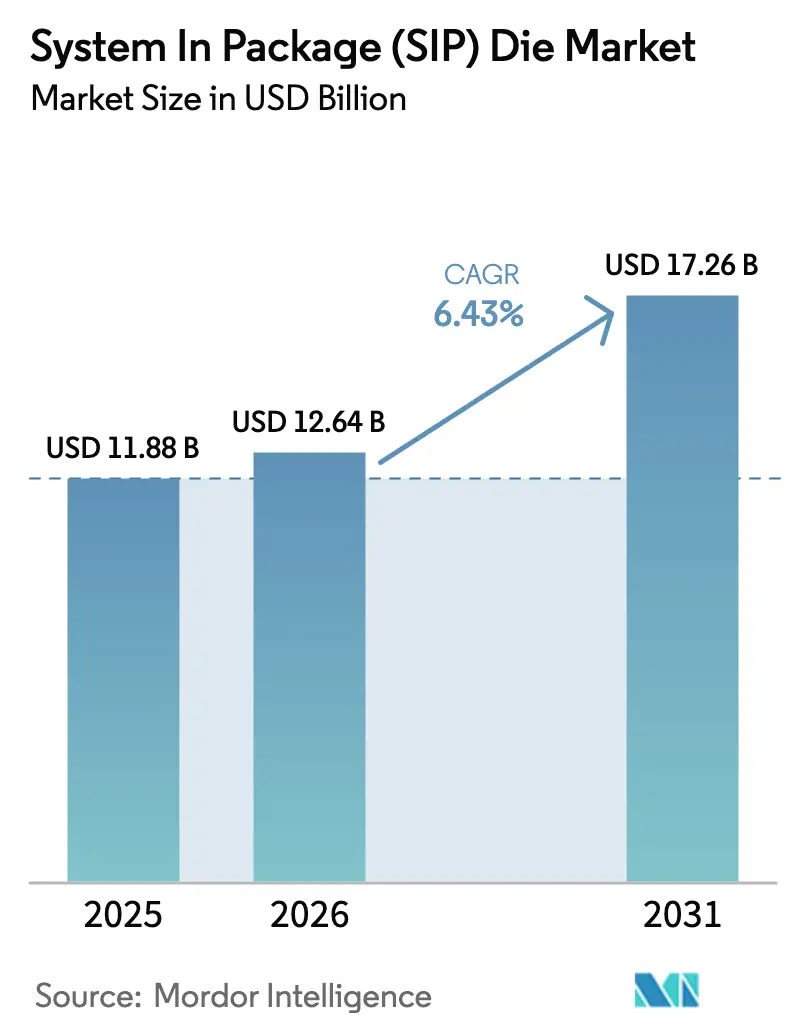

| Tamanho do Mercado (2026) | 12.64 Bilhões de dólares |

| Tamanho do Mercado (2031) | 17.26 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.43% CAGR |

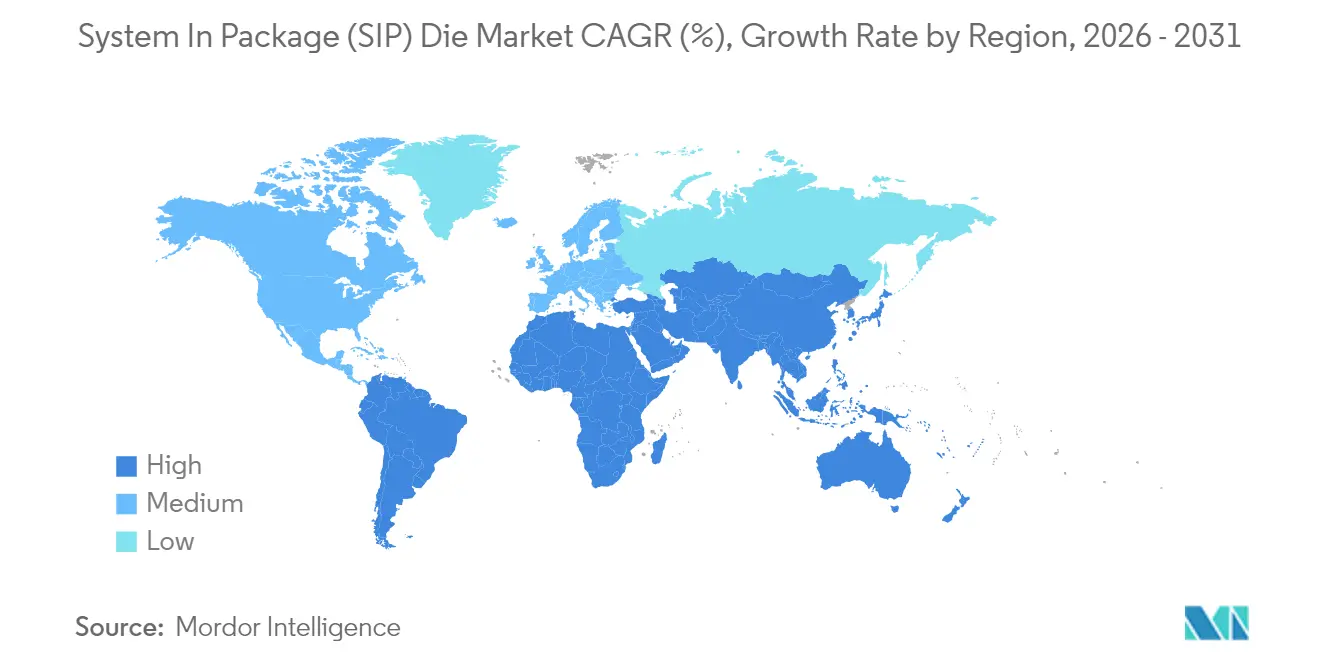

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Die de System In Package (SIP) por Mordor Intelligence

Espera-se que o tamanho do mercado de die de System-in-Package cresça de USD 11,88 bilhões em 2025 para USD 12,64 bilhões em 2026 e está previsto para atingir USD 17,26 bilhões até 2031 a um CAGR de 6,43% no período 2026-2031. A expansão decorre da rápida integração heterogênea que permite aos projetistas combinar lógica, memória, fotônica e dispositivos de energia dentro de um único invólucro para atender às cargas de trabalho de inteligência artificial, infraestrutura 5G e eletrificação de veículos. A demanda robusta por chiplets avançados, formatos fan-out maiores e soluções térmicas de grau automotivo sustenta um ciclo de atualização constante entre fundições, provedores de montagem e teste de semicondutores terceirizados (OSAT) e fabricantes de equipamentos originais. Incentivos governamentais estratégicos nos Estados Unidos, na União Europeia e no Japão estão ampliando a capacidade doméstica, enquanto os participantes estabelecidos da Ásia-Pacífico escalam linhas de nível de painel para manter a liderança em custos. A resiliência da cadeia de suprimentos, a inovação em substratos e os protótipos de óptica co-empacotada reforçam ainda mais as perspectivas de longo prazo para o mercado de die de System-in-Package. [1]TSMC, "Destaques do Orçamento de Capital 2025," tsmc.com

Principais Conclusões do Relatório

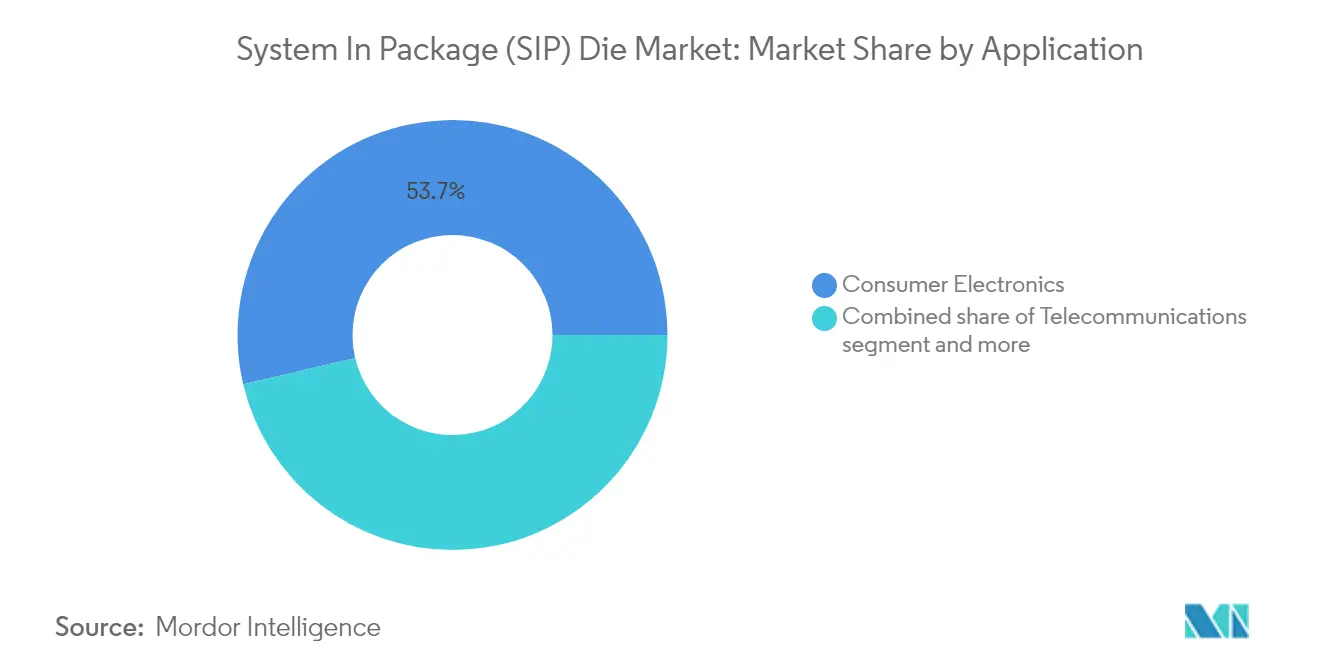

- Por aplicação, os eletrônicos de consumo lideraram com 53,68% da participação do mercado de die de System-in-Package em 2025; o setor automotivo está projetado para crescer a um CAGR de 11,42% até 2031.

- Por tipo de material, os substratos de silício detinham 84,35% de participação do tamanho do mercado de die de System-in-Package em 2025, enquanto os substratos de vidro estão definidos para expandir a um CAGR de 9,78% até 2031.

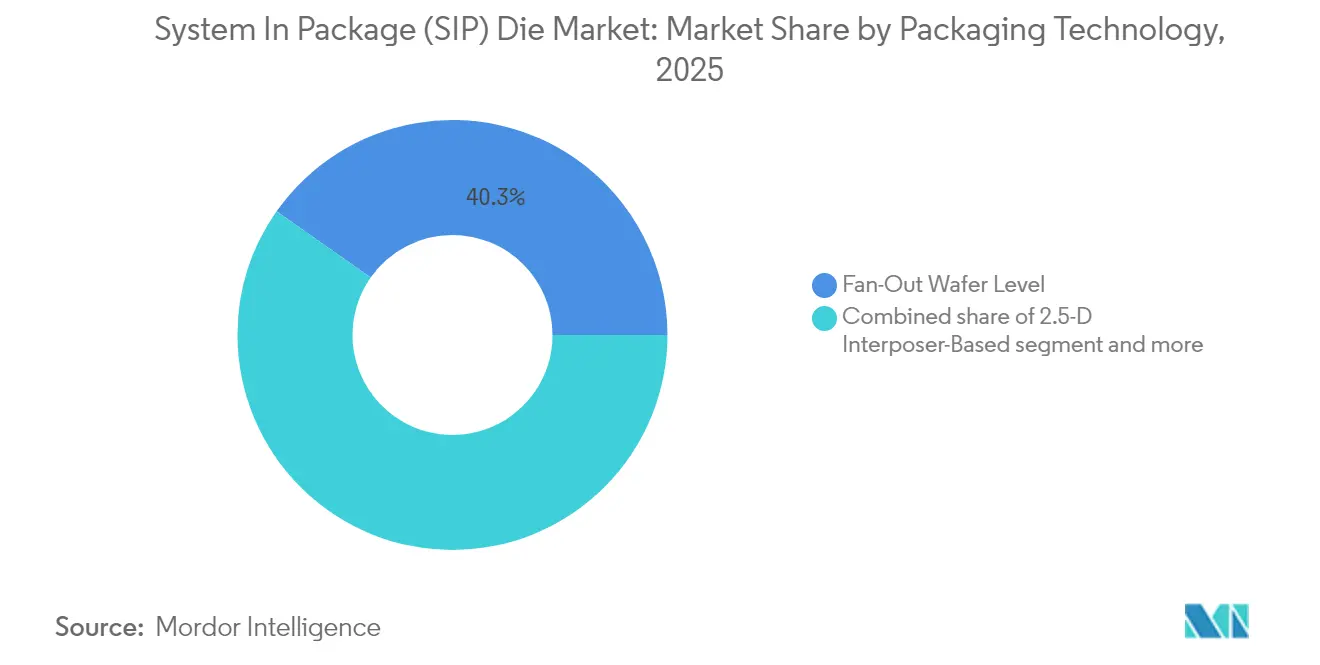

- Por tecnologia de empacotamento, o empacotamento fan-out em nível de wafer detinha 40,25% de participação de receita em 2025; o empacotamento fan-out em nível de painel é a tecnologia de crescimento mais rápido, com um CAGR de 12,05% até 2031.

- Por dispositivo de uso final, os smartphones representaram 46,10% do tamanho do mercado de die de System-in-Package em 2025, enquanto os wearables avançam a um CAGR de 14,08% até 2031.

- A Ásia-Pacífico capturou 62,10% da receita global em 2025, refletindo ecossistemas de fabricação dominantes e programas de despesas de capital de vários bilhões de dólares.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Die de System In Package (SIP)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de nó de semicondutor avançado (≤7 nm) | 1.80% | Global, concentrado em Taiwan, Coreia do Sul | Médio prazo (2-4 anos) |

| Expansão do conteúdo de front-end de RF 5G/6G | 1.20% | Global, adoção antecipada na América do Norte, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Necessidades de integração do trem de força de veículos elétricos | 1.50% | Global, liderado pela China, Europa, América do Norte | Médio prazo (2-4 anos) |

| Incentivos de despesas de capital das "Leis de Chips" governamentais | 0.90% | América do Norte, Europa, Ásia-Pacífico seletiva | Longo prazo (≥ 4 anos) |

| Protótipos de óptica co-empacotada de IA de borda | 0.40% | América do Norte, mercados seletivos da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Mandatos de empacotamento seguro para defesa | 0.30% | América do Norte, Europa, nações aliadas seletivas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Adoção de Nós de Semicondutores Avançados Impulsiona a Integração Heterogênea

A migração abaixo do nó de 7 nm eleva acentuadamente as curvas de custo de die, tornando os projetos de SiP baseados em chiplets o caminho pragmático para sustentar o desempenho e as curvas de aprendizado de rendimento. A Taiwan Semiconductor Manufacturing Company dobrou a capacidade CoWoS em 2025 para aliviar os atrasos em aceleradores de IA, enquanto a Intel expandiu os roteiros Foveros e EMIB para garantir ganhos de projetos em nuvem empresarial. Essas plataformas permitem que blocos de lógica, cache SRAM e memória de alta largura de banda fabricados em nós de processo otimizados sejam empilhados dentro de um único pacote. A alavancagem econômica cresce porque cada nó sucessivo exige mais de USD 10 bilhões em P e D, enquanto as abordagens SiP permitem que os projetistas reutilizem IP comprovado em nós maduros e reservem a litografia de ponta apenas para blocos de computação com alto consumo de energia.

A Expansão do Conteúdo de Front-End de RF 5G/6G Multiplica a Complexidade de Integração

Os handsets que migram de 4G para 5G adicionam até quatro vezes mais chaves de RF, filtros e amplificadores de potência, tornando os layouts discretos impraticáveis. Skyworks e Qorvo, portanto, fornecem módulos SiP multicamadas que integram LNAs, PAs, filtros e rastreadores de envelope dentro de um único laminado para satisfazer o envelope de altura dos smartphones flagship. Os primeiros protótipos de 6G já mesclam eletrônica e fotônica em óptica co-empacotada, demonstrando links de formação de feixe em terahertz que exigem desvio de sinal sub-picossegundo. A integração estreita minimiza a perda de inserção e melhora a impedância térmica, ambas críticas para manter a eficiência de rádio enquanto a área da placa do handset permanece estável.

A Integração do Trem de Força de Veículos Elétricos Exige Soluções SiP com Consciência Térmica

Os veículos elétricos a bateria consolidam inversores de tração, drivers de gate e conversores CC-CC dentro de invólucros compactos que devem suportar temperaturas de junção transientes de 175 °C. A Infineon combina die MOSFET CoolSiC com controladores de isolamento galvânico em módulos SiP de resfriamento duplo que reduzem as perdas de condução em 80% em comparação com alternativas discretas. As montadoras automotivas também centralizam a computação de controladores zonais em aceleradores de IA de alto TOPS empacotados ao lado de memória e ASICs de fusão de sensores, reduzindo a contagem de ECUs legados e a complexidade da fiação.

As "Leis de Chips" Governamentais Catalisam a Expansão da Capacidade Doméstica de SiP

Os Estados Unidos concederam à Amkor USD 407 milhões para construir uma linha de empacotamento avançado no Arizona que abrange fluxos de confiabilidade de wafer, nível de painel e teste de confiabilidade, ancorando as cadeias de suprimento locais de CPUs para servidores. Na Europa, a Comissão Europeia aprovou €1,3 bilhão em auxílio estatal para a Silicon Box construir uma instalação de nível de painel em Novara com meta de 20% de participação global até 2030. Esses incentivos reduzem o risco do capital inicial e encurtam os ciclos de construção, acelerando a diversidade regional no mercado de die de System-in-Package.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Intensidade de capital e escassez de salas limpas | -1.10% | Global, agudo na América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Limites de confiabilidade termomecânica | -0.80% | Global, crítico para automotivo, aeroespacial | Médio prazo (2-4 anos) |

| Gargalo de mão de obra qualificada nos OSATs da Ásia-Pacífico | -0.60% | Ásia-Pacífico, efeitos de transbordamento globalmente | Curto prazo (≤ 2 anos) |

| Auditorias de cadeia de suprimentos orientadas por ESG | -0.40% | Global, rigoroso na Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Intensidade de Capital e a Escassez de Salas Limpas Restringem a Velocidade de Expansão

As plantas de nível de painel de última geração custam entre USD 3 e 5 bilhões, o dobro do orçamento das linhas de montagem legadas, e exigem salas limpas de precisão que enfrentam filas de construção de 18 a 24 meses. O fornecimento restrito estende os prazos de entrega para aceleradores de IA para até 12 meses, forçando os clientes a pré-pagar pela capacidade e impulsionando a integração vertical entre fundições e OSATs.[2]Sourceability, "Escassez de Mão de Obra em Semicondutores e Soluções," sourceability.com

Os Limites de Confiabilidade Termomecânica Desafiam Aplicações de Alto Desempenho

As estruturas SiP que combinam die de carbeto de silício para energia com lógica de passo fino experimentam gradientes térmicos superiores a 100 °C em extensões de milímetros, tensionando as juntas de solda e os materiais de preenchimento inferior. Os perfis de missão automotiva exigem taxas de falha inferiores a 10 ppb ao longo de 15 anos, levando os fornecedores a adotar placas de resfriamento líquido embutidas e novos adesivos à base de epóxi que adicionam custo e complexidade de teste.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: A Força dos Eletrônicos de Consumo se Mantém, o Setor Automotivo Avança

Os eletrônicos de consumo geraram a maior receita em 2025 com uma participação de 53,68% no mercado de die de System-in-Package, refletindo anos de miniaturização de smartphones que dependem de integração estreita de RF e gerenciamento de energia. As conquistas de projetos em drones com câmera, tablets e óculos de realidade aumentada sustentam o volume mesmo com a demanda por handsets flagship estabilizando. O segmento automotivo, no entanto, está previsto para registrar um CAGR de 11,42% e comandar uma fatia crescente do tamanho do mercado de die de System-in-Package à medida que a penetração de veículos elétricos acelera. Os sistemas avançados de assistência ao motorista exigem redundância em nível de chiplet, enquanto as arquiteturas zonais consolidam até 80 ECUs legados em um punhado de controladores SiP.

A infraestrutura de telecomunicações implanta cabeças de rádio remoto MIMO massivo que favorecem módulos SiP de laminado otimizado para RF para reduzir a perda de inserção. Os gateways de IoT industrial adotam SiP para incorporar IA de borda em ambientes adversos, e dispositivos médicos como monitores contínuos de glicose aproveitam o SiP cerâmico hermético para garantir a biocompatibilidade. Essa diversidade de demanda amortece o mercado geral de die de System-in-Package da ciclicidade de segmento único e expande os preços médios de venda à medida que a funcionalidade aumenta.

Por Tipo de Material: O Silício Domina, o Vidro Ganha Tração

Os substratos de silício retiveram 84,35% de participação do tamanho do mercado de die de System-in-Package em 2025 devido às cadeias de suprimento estabelecidas e ao processamento de baixo risco. A alta condutividade térmica volumétrica, os processos TSV maduros e os perfis de CTE compatíveis mantêm o silício como o substrato de escolha para smartphones e tablets. O vidro, no entanto, está projetado para crescer a um CAGR de 9,78% à medida que AMD e Intel incorporam interposers de vidro em escala de painel para complexos de memória de alta largura de banda nos lançamentos de servidores de 2025-26. A menor perda dielétrica e a planeza quase perfeita suportam sinalização de 112 Gbps, desbloqueando o escalonamento de pacotes que o silício não consegue mais corresponder economicamente.

Os substratos cerâmicos permanecem vitais nas zonas automotivas sob o capô a 175 °C e em matrizes de radar na banda L que exigem hermeticidade. Os laminados de polímero atendem a wearables sensíveis ao custo, fornecendo roteamento flexível a menos de USD 0,20 por centímetro quadrado. A seleção de substrato permanecerá específica para cada aplicação à medida que os projetistas equilibram integridade de sinal, robustez mecânica e custo em uma era em que as decisões em nível de pacote ditam a eficiência de energia do sistema e a margem de largura de banda.

Por Tecnologia de Empacotamento: O Fan-Out Evolui em Direção ao Nível de Painel

O empacotamento fan-out em nível de wafer representou 40,25% da receita de 2025 graças aos conjuntos de equipamentos maduros, rendimentos previsíveis e adequação econômica para smartphones de médio alcance. As linhas fan-out em nível de painel maiores que entram em volume em 2025 prometem ganhos de die por painel em função de etapa, impulsionando um CAGR de 12,05% para o formato e posicionando-o como o caminho convencional para integrar múltiplos chiplets de lógica e memória. O SiP baseado em interposer 2,5-D domina os aceleradores de IA de alto desempenho onde a largura de banda die a die superior a 1 TB/s supera o custo, enquanto o System-in-Package de RF permanece a arquitetura de fato para módulos sub-6 GHz e mmWave usados em estações base e radar automotivo.

O investimento está se deslocando para ferramentas de pulverização catódica, moldagem e litografia em nível de painel que processam substratos quadrados de 510 mm, reduzindo pela metade o desperdício de material em comparação com wafers redondos. Fornecedores de equipamentos como Applied Materials e Ushio relatam pedidos de ferramentas recordes, sublinhando o movimento secular em direção a formatos maiores que equilibram desempenho e custo no mercado de die de System-in-Package.

Por Dispositivo de Uso Final: Smartphones Lideram, Wearables Aceleram

Os smartphones retiveram 46,10% do tamanho do mercado de die de System-in-Package em 2025, à medida que as montadoras empacotam RF, processadores de aplicativos e CIs de carregamento de bateria em pilhas ultrafinas para manter as metas de fator de forma flagship abaixo de 7 mm de espessura. Os wearables representam a classe de dispositivos de crescimento mais rápido, com um CAGR de 14,08%, impulsionados por pulseiras de monitoramento de saúde, fones de ouvido inteligentes e óculos de realidade aumentada que dependem de displays micro-LED e IA no dispositivo.

Tablets e notebooks 2 em 1 adotam placas-mãe SiP com múltiplos die que integram memória e controladores no verso da PCB para liberar espaço para baterias maiores. "Outros dispositivos" abrangem domínios de cockpit automotivo, módulos de visão industrial e neuroestimuladores implantáveis — cada um exigindo construções SiP personalizadas que combinam confiabilidade extrema com baixo consumo de energia. O crescimento dos wearables sublinha uma mudança estrutural em direção à detecção sempre ativa e à computação contextual que deve caber em footprints de 30 mm², um ponto ideal de aplicação para fan-out avançado e substratos embutidos moldados.

Análise Geográfica

A Ásia-Pacífico comandou 62,10% da receita de 2025, ancorada pelas megafábricas taiwanesas, sul-coreanas e chinesas que escalam linhas CoWoS, SoIC e de nível de painel. A TSMC orçou USD 37 bilhões em despesas de capital para 2025, incluindo um plano para dobrar a produção mensal de CoWoS e aumentar as linhas de montagem de chiplets SoIC que sustentam os roteiros globais de aceleradores de IA. A China continental está no caminho de aumentar a capacidade de produção mensal de wafers de 300 mm em 14% em 2025, enquanto o esquema de subsídios de JPY 3,9 trilhões do Japão sustenta as cadeias de suprimento locais de substratos e resinas fotossensíveis. A escassez de mão de obra qualificada, no entanto, adiciona pressão salarial nos OSATs da Ásia-Pacífico e pode moderar os ganhos de utilização no curto prazo.

A América do Norte intensifica a relocalização com a Lei CHIPS e Ciência canalizando USD 39 bilhões em subsídios e créditos fiscais de investimento de 25% para nós de empacotamento avançado. A nova planta da Amkor no Arizona inicia as obras em 2025 com 500.000 pés² de espaço em sala limpa destinados a linhas de nível de painel, e a Intel anunciou o cluster "Coração de Silício" de Ohio que integra fábricas, montagem SiP e produção de substratos. O México mira a relocalização próxima à medida que as montadoras automotivas fazem a transição para eletrônicos de veículos elétricos, aproveitando a proximidade com as cadeias de suprimento dos Estados Unidos e o marco comercial USMCA. O principal risco reside em uma lacuna estimada de 67.000 engenheiros até 2030 que poderia atrasar a capacidade planejada.

A América do Sul é o território de crescimento mais rápido, com um CAGR de 9,12% até 2031. O Brasil atraiu USD 120 milhões da Zilia para estabelecer um site de preparação de die e OSAT voltado para clientes automotivos e de medidores inteligentes, apoiado por alívio simplificado de impostos de importação sobre ferramentas. A riqueza de cobre e lítio do Chile atrai players do ecossistema de baterias que, por sua vez, estimulam a demanda regional por controladores SiP de energia, enquanto o Conicet da Argentina faz parceria com fornecedores europeus de equipamentos para aprimorar o talento de engenharia. Os obstáculos de infraestrutura permanecem — nomeadamente logística e custo de energia — mas as joint ventures com parceiros coreanos e taiwaneses oferecem caminhos de transferência de tecnologia.

Cenário Competitivo

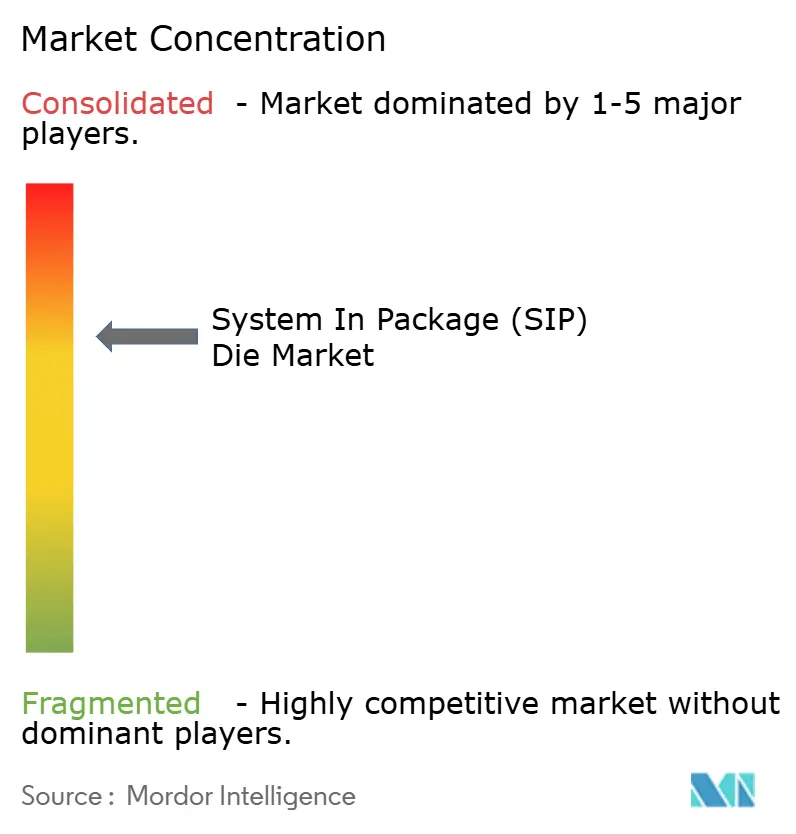

O mercado de die de System-in-Package exibe atualmente concentração moderada. ASE Technology, Amkor Technology e Samsung Electronics juntas detinham uma participação de receita estimada de 45-50% em 2024, aproveitando portfólios de serviços de ponta a ponta, desde a habilitação de projetos até o teste de confiabilidade em nível de placa. A ASE destinou USD 1,6 bilhão para programas de capital de 2025 para estender as linhas embutidas moldadas e os fluxos de RDL de construção de vidro. O hub do Arizona da Amkor, financiado pela Lei CHIPS, oferece redundância doméstica para pacotes de computação de alto desempenho, reduzindo a exposição das montadoras à logística transpacífica.

A iniciativa Wafer Manufacturing 2.0 da TSMC unifica a litografia de front-end, a montagem SiP e os serviços de fotomáscara, desafiando a divisão clássica entre os níveis de fundição e OSAT. A Samsung busca integração vertical semelhante, incluindo uma expansão em 2025 da tecnologia de interposer H-cut e substratos de vidro 2,5-D. O JCET Group foca na confiabilidade SiP de grau automotivo, garantindo conquistas de projetos com fornecedores Tier-1 europeus para controladores zonais. Jogadores emergentes como Silicon Box e Chipletz miram nichos de nível de painel, oferecendo capacidade competitiva em custo fora dos clusters do Leste Asiático.

A intensidade competitiva se concentra em IP para interconexão die a die, compostos de molde com aprimoramento térmico e designs de referência de aceleradores de IA. As contagens de patentes em tecnologia de ponte de chiplet, substituição de micro-bump de passo fino e detecção de vazios em preenchimento inferior aumentaram 18% ano a ano, sublinhando o prêmio colocado na confiabilidade e desempenho diferenciados. Os modelos de engajamento com clientes também estão mudando de cotações de empacotamento discretas para colaborações de plataforma holísticas que fixam roteiros multigeracionais e alinham compromissos de capital. [4]Micross Components, "Aquisição da Integra Technologies," integra-tech.com

Líderes do Setor de Die de System In Package (SIP)

ASE Technology Holding Co., Ltd.

Amkor Technology, Inc.

JCET Group Co., Ltd.

Samsung Electronics Co., Ltd.

Shinko Electric Industries Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A 3M ingressou no Consórcio US-JOINT para acelerar plataformas de materiais de empacotamento avançado, anunciando um centro de P e D no Vale do Silício focado em substratos de IA e computação de alto desempenho.

- Janeiro de 2025: A SKC investiu na Chipletz, adquirindo 12% de participação em uma rodada Série B para avançar as linhas de painel de substrato de vidro para processadores de data centers.

- Janeiro de 2025: A Micross Components adquiriu a Integra Technologies, formando o maior footprint de OSAT domiciliado nos EUA que abrange preparação de die, triagem de radiação e detecção de falsificações.

- Dezembro de 2024: A Silicon Box recebeu aprovação da UE para €1,3 bilhão em auxílio estatal italiano para construir uma fábrica de nível de painel em Novara com meta de 1.600 empregos.

Escopo do Relatório Global do Mercado de Die de System In Package (SIP)

O mercado de die de System in Package (SIP) desempenha um papel crucial na evolução da eletrônica moderna e das indústrias de semicondutores. A tecnologia SIP integra múltiplos chips semicondutores, componentes passivos e, às vezes, até sensores em um único pacote, o que traz vários benefícios e avanços importantes. A pesquisa também examina os influenciadores de crescimento subjacentes e os principais fornecedores do setor, todos os quais ajudam a sustentar as estimativas de mercado e as taxas de crescimento ao longo do período previsto. As estimativas e projeções de mercado são baseadas nos fatores do ano base e chegaram a abordagens de cima para baixo e de baixo para cima.

O mercado de die de system in package (SIP) é segmentado por aplicação (Eletrônicos de Consumo, Telecomunicações, Automotivo, Industrial e Médico), por tipo de material (Silício, Vidro, Cerâmicas e Polímeros), por uso final (Smartphones, Tablets, Wearables e Outros Usos Finais) e por geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). O dimensionamento e as previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Eletrônicos de Consumo |

| Telecomunicações |

| Automotivo |

| Industrial |

| Médico |

| Silício |

| Vidro |

| Cerâmicas |

| Polímeros |

| Fan-Out em Nível de Painel |

| Baseado em Interposer 2,5-D |

| System-in-Package de RF |

| Smartphones |

| Tablets |

| Wearables |

| Outros Dispositivos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia | |

| Oriente Médio | Israel |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Aplicação | Eletrônicos de Consumo | |

| Telecomunicações | ||

| Automotivo | ||

| Industrial | ||

| Médico | ||

| Por Tipo de Material | Silício | |

| Vidro | ||

| Cerâmicas | ||

| Polímeros | ||

| Por Tecnologia de Empacotamento | Fan-Out em Nível de Painel | |

| Baseado em Interposer 2,5-D | ||

| System-in-Package de RF | ||

| Por Dispositivo de Uso Final | Smartphones | |

| Tablets | ||

| Wearables | ||

| Outros Dispositivos | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia | ||

| Oriente Médio | Israel | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de die de System-in-Package?

O mercado está avaliado em USD 12,64 bilhões em 2026 e está projetado para atingir USD 17,26 bilhões até 2031.

Qual segmento crescerá mais rapidamente até 2031?

As aplicações automotivas estão previstas para expandir a um CAGR de 11,42% à medida que as demandas de trem de força de veículos elétricos e direção autônoma aumentam.

Por que os substratos de vidro estão ganhando popularidade?

O vidro oferece menor perda dielétrica e planeza superior, permitindo sinalização de 112 Gbps para processadores de computação de alto desempenho previstos para lançamentos em 2025-26.

Quão dominante é a Ásia-Pacífico neste mercado?

A Ásia-Pacífico representa 62,10% da receita de 2025 graças aos extensos ecossistemas de fabricação em Taiwan, Coreia do Sul, China e Japão.

Quais políticas governamentais estão influenciando a dinâmica do mercado?

A Lei CHIPS e Ciência dos EUA e iniciativas europeias semelhantes fornecem incentivos de vários bilhões de dólares para a capacidade doméstica de empacotamento avançado, reduzindo a dependência de cadeias de suprimento no exterior.

Qual tecnologia de empacotamento está ganhando impulso?

O empacotamento fan-out em nível de painel é o formato de crescimento mais rápido, com expectativa de registrar um CAGR de 12,05% à medida que substratos maiores reduzem o custo por die enquanto permitem a integração complexa de chiplets.

Página atualizada pela última vez em: