Tamaño y Participación del Mercado de Die de System In Package (SIP)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

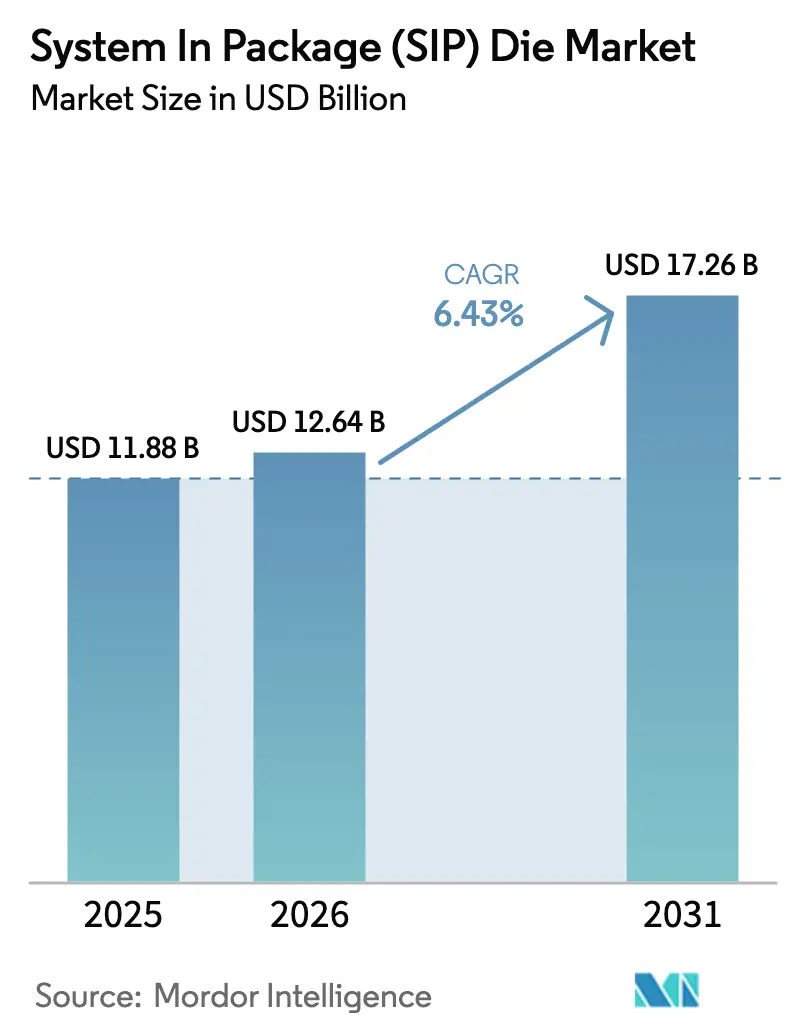

| Tamaño del Mercado (2026) | 12.64 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.43% CAGR |

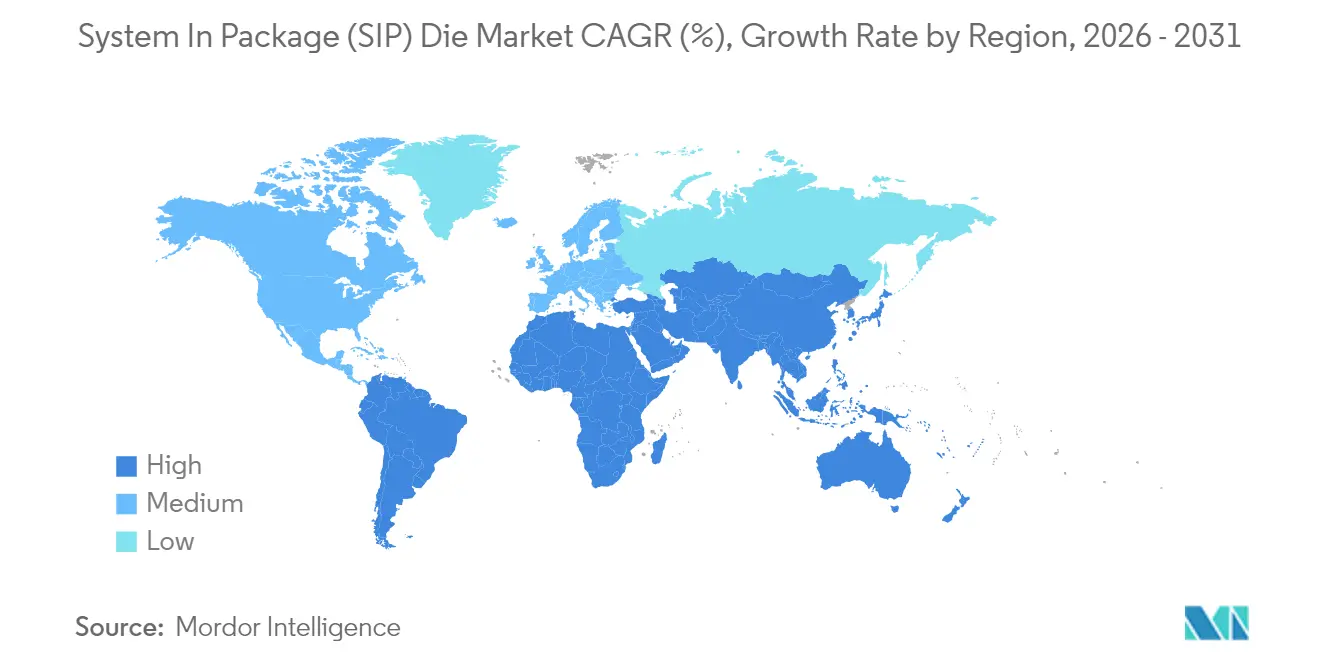

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | América del Norte |

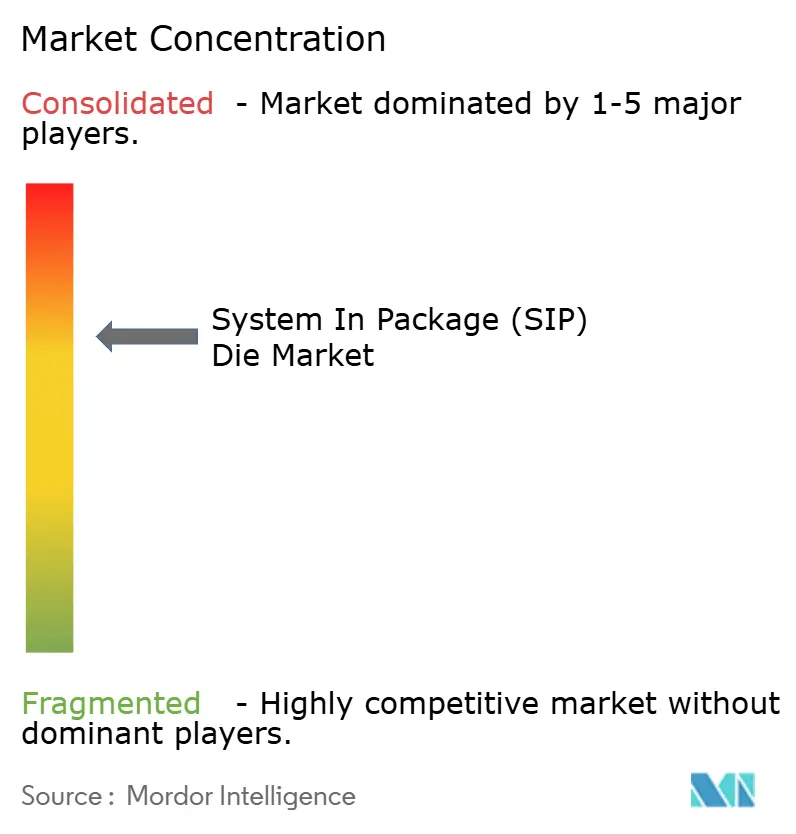

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Die de System In Package (SIP) por Mordor Intelligence

Se espera que el tamaño del mercado de die de System-in-Package crezca de USD 11,88 mil millones en 2025 a USD 12,64 mil millones en 2026 y se prevé que alcance USD 17,26 mil millones en 2031 a una CAGR del 6,43% durante 2026-2031. La expansión se deriva de la rápida integración heterogénea que permite a los diseñadores combinar lógica, memoria, fotónica y dispositivos de potencia dentro de un único encapsulado para satisfacer las cargas de trabajo de inteligencia artificial, infraestructura 5G y electrificación vehicular. La sólida demanda de chiplets avanzados, formatos fan-out de mayor tamaño y soluciones térmicas de grado automotriz sustenta un ciclo de actualización constante en fundiciones, proveedores de ensamblaje y prueba de semiconductores externalizados (OSAT) y fabricantes de equipos originales. Los incentivos gubernamentales estratégicos en los Estados Unidos, la Unión Europea y Japón están ampliando la capacidad nacional, mientras que los actores establecidos de Asia Pacífico escalan líneas a nivel de panel para mantener el liderazgo en costos. La resiliencia de la cadena de suministro, la innovación en sustratos y los prototipos de óptica co-empaquetada refuerzan aún más las perspectivas a largo plazo del mercado de die de System-in-Package. [1]TSMC, "Aspectos Destacados del Presupuesto de Capital 2025," tsmc.com

Conclusiones Clave del Informe

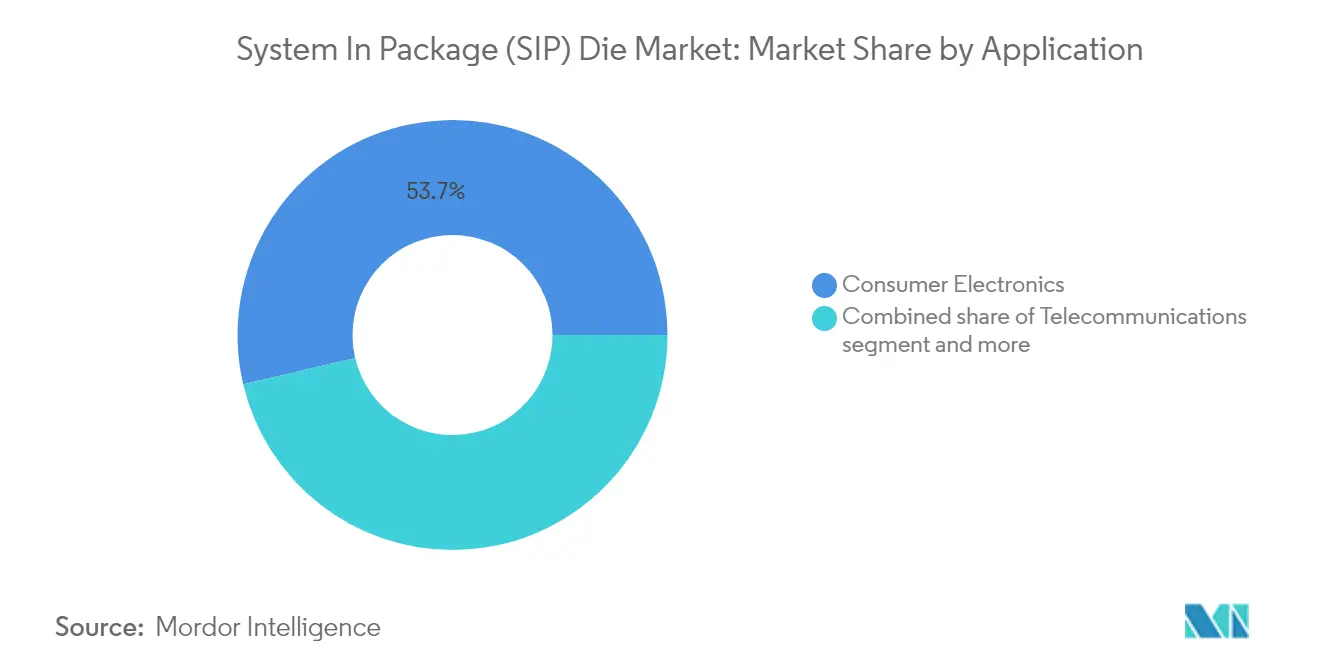

- Por aplicación, la electrónica de consumo lideró con el 53,68% de la participación del mercado de die de System-in-Package en 2025; se proyecta que el sector automotriz crecerá a una CAGR del 11,42% hasta 2031.

- Por tipo de material, los sustratos de silicio representaron el 84,35% de la participación del tamaño del mercado de die de System-in-Package en 2025, mientras que los sustratos de vidrio están proyectados para expandirse a una CAGR del 9,78% hasta 2031.

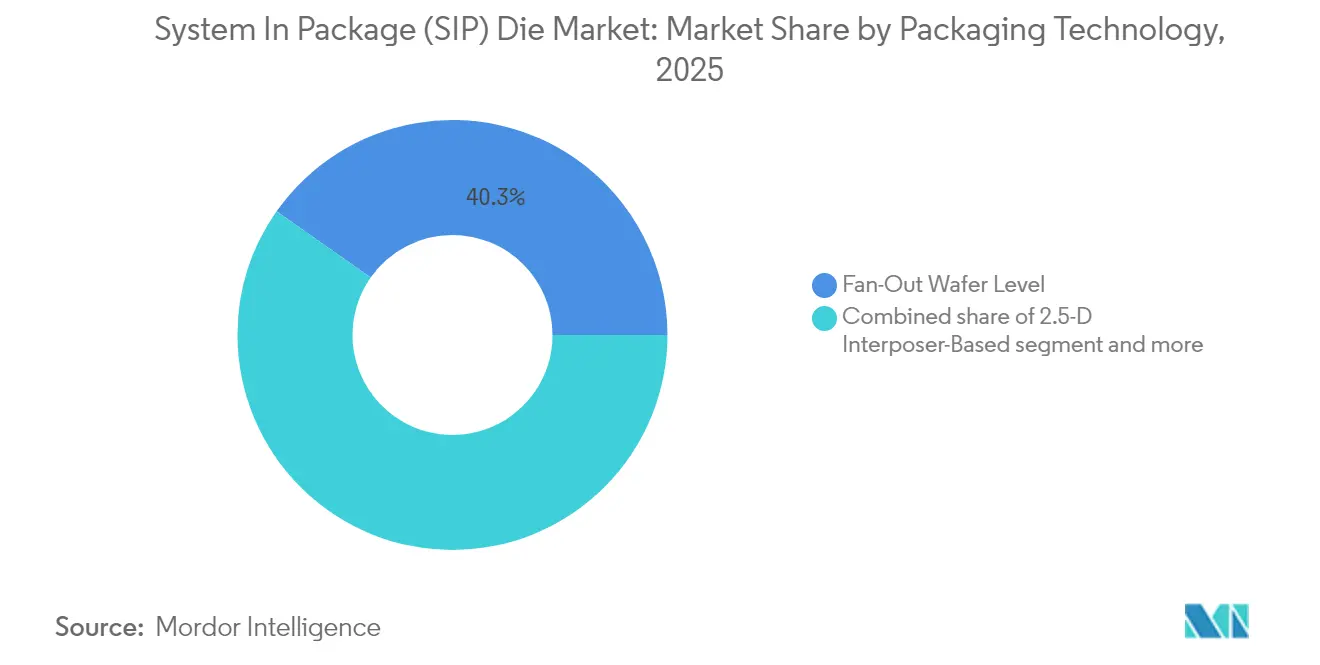

- Por tecnología de empaquetado, el empaquetado fan-out a nivel de oblea mantuvo una participación de ingresos del 40,25% en 2025; el empaquetado fan-out a nivel de panel es la tecnología de más rápido crecimiento con una CAGR del 12,05% hasta 2031.

- Por dispositivo de uso final, los teléfonos inteligentes representaron el 46,10% del tamaño del mercado de die de System-in-Package en 2025, mientras que los dispositivos portátiles avanzan a una CAGR del 14,08% hasta 2031.

- Asia Pacífico capturó el 62,10% de los ingresos globales en 2025, lo que refleja ecosistemas de fabricación dominantes y programas de gasto de capital de miles de millones de dólares.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Die de System In Package (SIP)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de nodos semiconductores avanzados (≤7 nm) | 1.80% | Global, concentrado en Taiwán, Corea del Sur | Mediano plazo (2-4 años) |

| Expansión del contenido de front-end de RF 5G/6G | 1.20% | Global, adopción temprana en América del Norte, Asia Pacífico | Corto plazo (≤ 2 años) |

| Necesidades de integración del tren de potencia de vehículos eléctricos | 1.50% | Global, liderado por China, Europa, América del Norte | Mediano plazo (2-4 años) |

| Incentivos de gasto de capital de las "Leyes de Chips" gubernamentales | 0.90% | América del Norte, Europa, Asia Pacífico selectivo | Largo plazo (≥ 4 años) |

| Prototipos de óptica co-empaquetada de IA en el borde | 0.40% | América del Norte, mercados selectivos de Asia Pacífico | Largo plazo (≥ 4 años) |

| Mandatos de empaquetado seguro para defensa | 0.30% | América del Norte, Europa, naciones aliadas selectivas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Adopción de Nodos Semiconductores Avanzados Impulsa la Integración Heterogénea

La migración por debajo del nodo de 7 nm eleva drásticamente las curvas de costo por die, convirtiendo los diseños de SiP basados en chiplets en la vía pragmática para sostener el rendimiento y las curvas de aprendizaje de rendimiento. Taiwan Semiconductor Manufacturing Company duplicó la capacidad CoWoS en 2025 para aliviar los retrasos en aceleradores de IA, mientras que Intel amplió las hojas de ruta de Foveros y EMIB para asegurar diseños en la nube empresarial. Estas plataformas permiten apilar dentro de un único encapsulado bloques de lógica, caché SRAM y memoria de alto ancho de banda fabricados en nodos de proceso óptimos. El apalancamiento económico crece porque cada nodo sucesivo exige más de USD 10 mil millones en investigación y desarrollo, mientras que los enfoques de SiP permiten a los diseñadores reutilizar propiedad intelectual probada en nodos maduros y reservar la litografía de vanguardia únicamente para los bloques de cómputo de alto consumo energético.

La Expansión del Contenido de Front-End de RF 5G/6G Multiplica la Complejidad de Integración

Los teléfonos inteligentes que migran de 4G a 5G incorporan hasta cuatro veces más conmutadores de RF, filtros y amplificadores de potencia, haciendo que los diseños discretos sean impracticables. Por ello, Skyworks y Qorvo comercializan módulos SiP multicapa que integran amplificadores de bajo ruido, amplificadores de potencia, filtros y rastreadores de envolvente dentro de un único laminado para satisfacer la restricción de altura de los teléfonos inteligentes insignia. Los primeros prototipos de 6G ya fusionan electrónica y fotónica en óptica co-empaquetada, demostrando enlaces de formación de haz en terahercios que exigen una desviación de señal inferior al picosegundo. La integración estrecha minimiza la pérdida de inserción y mejora la impedancia térmica, ambas críticas para mantener la eficiencia de radio mientras el área de la placa del teléfono inteligente permanece constante.

La Integración del Tren de Potencia de Vehículos Eléctricos Exige Soluciones de SiP con Gestión Térmica

Los vehículos eléctricos de batería consolidan inversores de tracción, controladores de compuerta y convertidores CC-CC dentro de carcasas compactas que deben soportar temperaturas de unión transitorias de 175 °C. Infineon combina die MOSFET CoolSiC con controladores de aislamiento galvánico en módulos SiP de enfriamiento de doble cara que reducen las pérdidas de conducción en un 80% frente a las alternativas discretas. Los fabricantes de equipos originales automotrices también centralizan el cómputo del controlador zonal en aceleradores de IA de alto rendimiento empaquetados junto a memoria y circuitos integrados de fusión de sensores, reduciendo el número de unidades de control electrónico heredadas y la complejidad del cableado.

Las "Leyes de Chips" Gubernamentales Catalizan la Expansión de la Capacidad Doméstica de SiP

Los Estados Unidos otorgaron a Amkor USD 407 millones para construir una línea de empaquetado avanzado en Arizona que abarca flujos de confiabilidad de obleas, a nivel de panel y pruebas de confiabilidad, anclando las cadenas de suministro locales de procesadores para servidores. En Europa, la Comisión Europea aprobó una ayuda estatal de €1.300 millones para Silicon Box para construir una instalación a nivel de panel en Novara con el objetivo de alcanzar el 20% de la cuota global en 2030. Estos incentivos reducen el riesgo del capital inicial y acortan los ciclos de construcción, acelerando la diversidad regional en el mercado de die de System-in-Package.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Intensidad de capital y escasez de salas blancas | -1.10% | Global, agudo en América del Norte, Europa | Corto plazo (≤ 2 años) |

| Límites de confiabilidad termomecánica | -0.80% | Global, crítico para automotriz, aeroespacial | Mediano plazo (2-4 años) |

| Cuello de botella de mano de obra calificada en OSATs de Asia Pacífico | -0.60% | Asia Pacífico, efectos secundarios a nivel global | Corto plazo (≤ 2 años) |

| Auditorías de cadena de suministro impulsadas por criterios ESG | -0.40% | Global, estricto en Europa, América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Intensidad de Capital y la Escasez de Salas Blancas Limitan la Velocidad de Expansión

Las plantas a nivel de panel de última generación cuestan entre USD 3.000 y 5.000 millones, el doble del presupuesto de las líneas de ensamblaje heredadas, y requieren salas blancas de precisión que enfrentan colas de construcción de 18 a 24 meses. El suministro limitado extiende los plazos de entrega de los aceleradores de IA hasta 12 meses, lo que obliga a los clientes a pagar por adelantado la capacidad e impulsa la integración vertical entre fundiciones y OSATs.[2]Sourceability, "Escasez de Mano de Obra en Semiconductores y Soluciones," sourceability.com

Los Límites de Confiabilidad Termomecánica Desafían las Aplicaciones de Alto Rendimiento

Las estructuras de SiP que combinan die de potencia de carburo de silicio con lógica de paso fino experimentan gradientes térmicos de más de 100 °C en tramos de milímetros, sometiendo a estrés las juntas de soldadura y los materiales de relleno inferior. Los perfiles de misión automotriz exigen tasas de fallo inferiores a 10 ppb durante 15 años, lo que lleva a los proveedores a adoptar placas de enfriamiento líquido embebidas y nuevos adhesivos a base de epoxi que añaden costo y complejidad de prueba.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: La Fortaleza de la Electrónica de Consumo se Mantiene, el Sector Automotriz Crece con Fuerza

La electrónica de consumo generó los mayores ingresos en 2025 con una participación del 53,68% en el mercado de die de System-in-Package, lo que refleja años de miniaturización de teléfonos inteligentes que dependen de una estrecha integración de RF y gestión de energía. Los diseños ganados en drones con cámara, tabletas y gafas de realidad aumentada sostienen el volumen incluso cuando la demanda de teléfonos inteligentes insignia se estabiliza. Sin embargo, se prevé que el sector automotriz registre una CAGR del 11,42% y ocupe una porción creciente del tamaño del mercado de die de System-in-Package a medida que se acelera la penetración de los vehículos eléctricos. Los sistemas avanzados de asistencia al conductor requieren redundancia a nivel de chiplet, mientras que las arquitecturas zonales consolidan hasta 80 unidades de control electrónico heredadas en un puñado de controladores SiP.

La infraestructura de telecomunicaciones despliega cabezales de radio remoto MIMO masivo que favorecen los módulos SiP de laminado optimizado para RF para reducir la pérdida de inserción. Las pasarelas de IoT industrial adoptan SiP para integrar IA en el borde en entornos adversos, y los dispositivos médicos como los monitores continuos de glucosa aprovechan el SiP cerámico hermético para garantizar la biocompatibilidad. Esta diversidad de demanda amortigua el mercado general de die de System-in-Package frente a la ciclicidad de un único segmento y amplía los precios de venta promedio a medida que aumenta la funcionalidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Material: El Silicio Domina, el Vidrio Gana Terreno

Los sustratos de silicio mantuvieron el 84,35% de la participación del tamaño del mercado de die de System-in-Package en 2025 debido a las cadenas de suministro establecidas y el procesamiento de bajo riesgo. La alta conductividad térmica volumétrica, los procesos de TSV maduros y los perfiles de CTE compatibles mantienen al silicio como el sustrato preferido para teléfonos inteligentes y tabletas. Sin embargo, se proyecta que el vidrio crezca a una CAGR del 9,78% a medida que AMD e Intel incorporan interposers de vidrio a escala de panel para complejos de memoria de alto ancho de banda en los lanzamientos de servidores de 2025-26. La menor pérdida dieléctrica y la planitud casi perfecta admiten señalización a 112 Gbps, desbloqueando el escalado de encapsulados que el silicio ya no puede igualar económicamente.

Los sustratos cerámicos siguen siendo vitales en las zonas bajo el capó automotriz a 175 °C y en los conjuntos de radar en banda L que exigen hermeticidad. Los laminados de polímero atienden a los dispositivos portátiles sensibles al costo, proporcionando enrutamiento flexible a menos de USD 0,20 por centímetro cuadrado. La selección del sustrato seguirá siendo específica para cada aplicación a medida que los diseñadores equilibren la integridad de la señal, la robustez mecánica y el costo en una era en la que las decisiones a nivel de encapsulado dictan la eficiencia energética del sistema y el margen de ancho de banda.

Por Tecnología de Empaquetado: El Fan-Out Evoluciona hacia el Nivel de Panel

El empaquetado fan-out a nivel de oblea representó el 40,25% de los ingresos de 2025 gracias a los equipos maduros, los rendimientos predecibles y la idoneidad económica para los teléfonos inteligentes de gama media. Las líneas fan-out a nivel de panel de mayor tamaño que entran en producción en volumen en 2025 prometen ganancias escalonadas en die por panel, impulsando una CAGR del 12,05% para el formato y posicionándolo como la vía principal para integrar múltiples chiplets de lógica y memoria. El SiP basado en interposer 2,5-D domina los aceleradores de IA de alto rendimiento donde un ancho de banda die a die superior a 1 TB/s supera al costo, mientras que el System-in-Package de RF sigue siendo la arquitectura de facto para los módulos sub-6 GHz y de onda milimétrica utilizados en estaciones base y radar automotriz.

La inversión se está desplazando hacia herramientas de pulverización catódica, moldeo y litografía a nivel de panel que procesan sustratos cuadrados de 510 mm, reduciendo a la mitad el desperdicio de material en comparación con las obleas redondas. Los proveedores de equipos como Applied Materials y Ushio reportan pedidos de herramientas récord, lo que subraya el movimiento secular hacia formatos más grandes que equilibran rendimiento y costo en el mercado de die de System-in-Package.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Dispositivo de Uso Final: Los Teléfonos Inteligentes Lideran, los Dispositivos Portátiles se Aceleran

Los teléfonos inteligentes mantuvieron el 46,10% del tamaño del mercado de die de System-in-Package en 2025, ya que los fabricantes de equipos originales empaquetan RF, procesadores de aplicaciones y circuitos integrados de carga de batería en pilas ultradelgadas para mantener los objetivos de factor de forma insignia por debajo de 7 mm de grosor. Los dispositivos portátiles representan la clase de dispositivos de más rápido crecimiento con una CAGR del 14,08%, impulsados por bandas de monitoreo de salud, auriculares inteligentes y gafas de realidad aumentada que dependen de pantallas micro-LED e IA en el dispositivo.

Las tabletas y los portátiles 2 en 1 adoptan placas base SiP multichip que integran memoria y controladores en la parte posterior del PCB para liberar espacio para baterías más grandes. Los "otros dispositivos" abarcan dominios de cabina automotriz, módulos de visión industrial y neuroestimuladores implantables, cada uno de los cuales exige construcciones de SiP a medida que combinan fiabilidad extrema con bajo consumo energético. El crecimiento de los dispositivos portátiles subraya un cambio estructural hacia la detección siempre activa y la computación contextual que debe caber en huellas de 30 mm², un punto óptimo de aplicación para el fan-out avanzado y los sustratos embebidos moldeados.

Análisis Geográfico

Asia Pacífico representó el 62,10% de los ingresos de 2025, anclado por las megafábricas taiwanesas, surcoreanas y chinas que escalan líneas CoWoS, SoIC y a nivel de panel. TSMC presupuestó USD 37 mil millones en gasto de capital para 2025, incluido un plan para duplicar la producción mensual de CoWoS y poner en marcha líneas de ensamblaje de chiplets SoIC que respaldan las hojas de ruta globales de aceleradores de IA. China continental está en camino de aumentar la capacidad de producción mensual de obleas de 300 mm en un 14% en 2025, mientras que el plan de subsidios de JPY 3,9 billones de Japón sostiene las cadenas de suministro locales de sustratos y materiales de resistencia. Sin embargo, la escasez de mano de obra calificada añade presión salarial en los OSATs de Asia Pacífico y podría moderar las ganancias de utilización a corto plazo.

América del Norte intensifica la relocalización con la Ley CHIPS y de Ciencia canalizando USD 39 mil millones en subvenciones y créditos fiscales a la inversión del 25% hacia nodos de empaquetado avanzado. La nueva planta de Amkor en Arizona inicia obras en 2025 con 500.000 pies cuadrados de espacio en sala blanca destinados a líneas a nivel de panel, e Intel anunció el clúster "Silicon Heartland" de Ohio que integra fundiciones, ensamblaje de SiP y producción de sustratos. México apunta a la relocalización cercana a medida que los fabricantes de equipos originales automotrices transicionan a la electrónica de vehículos eléctricos, aprovechando la proximidad a las cadenas de suministro de los Estados Unidos y el marco comercial del T-MEC. El riesgo clave radica en una brecha estimada de 67.000 ingenieros para 2030 que podría retrasar la capacidad planificada.

América del Sur es el territorio de más rápido crecimiento con una CAGR del 9,12% hasta 2031. Brasil atrajo USD 120 millones de Zilia para establecer un sitio de preparación de die y OSAT orientado a clientes automotrices y de medidores inteligentes, respaldado por una reducción simplificada de aranceles de importación sobre herramientas. La riqueza en cobre y litio de Chile atrae a actores del ecosistema de baterías que a su vez estimulan la demanda regional de controladores SiP de potencia, mientras que el Conicet de Argentina se asocia con proveedores europeos de equipos para mejorar las capacidades del talento de ingeniería. Los obstáculos de infraestructura persisten, principalmente logística y costo de energía, pero las empresas conjuntas con socios coreanos y taiwaneses ofrecen vías de transferencia tecnológica.

Panorama Competitivo

El mercado de die de System-in-Package muestra actualmente una concentración moderada. ASE Technology, Amkor Technology y Samsung Electronics juntos mantuvieron una participación de ingresos estimada del 45-50% en 2024, aprovechando carteras de servicios integrales desde la habilitación del diseño hasta las pruebas de confiabilidad a nivel de placa. ASE destinó USD 1.600 millones para programas de capital en 2025 para ampliar las líneas de laminado embebido moldeado y los flujos de capa de redistribución de vidrio. El centro de Arizona de Amkor financiado por la Ley CHIPS ofrece redundancia nacional para encapsulados de cómputo de alto rendimiento, reduciendo la exposición de los fabricantes de equipos originales a la logística transpacífica.

La iniciativa Wafer Manufacturing 2.0 de TSMC unifica la litografía de front-end, el ensamblaje de SiP y los servicios de fotomáscara, desafiando la división clásica entre los niveles de fundición y OSAT. Samsung persigue una integración vertical similar, incluida una ampliación en 2025 de la tecnología de interposer de corte H y sustratos de vidrio 2,5-D. JCET Group se centra en la confiabilidad de SiP de grado automotriz, asegurando diseños con proveedores europeos de nivel 1 para controladores zonales. Los actores emergentes como Silicon Box y Chipletz apuntan a nichos a nivel de panel, ofreciendo capacidad competitiva en costos fuera de los clústeres del este de Asia.

La intensidad competitiva se centra en la propiedad intelectual para la interconexión die a die, los compuestos de moldeo con mejora térmica y los diseños de referencia de aceleradores de IA. Los recuentos de patentes en tecnología de puente de chiplets, reemplazo de micro-bump de paso fino y detección de vacíos en el relleno inferior aumentaron un 18% interanual, lo que subraya la prima otorgada a la confiabilidad y el rendimiento diferenciados. Los modelos de participación con los clientes también están evolucionando desde cotizaciones de empaquetado discretas hacia colaboraciones de plataforma holísticas que aseguran hojas de ruta multigeneracionales y alinean los compromisos de capital. [4]Micross Components, "Adquisición de Integra Technologies," integra-tech.com

Líderes de la Industria de Die de System In Package (SIP)

ASE Technology Holding Co., Ltd.

Amkor Technology, Inc.

JCET Group Co., Ltd.

Samsung Electronics Co., Ltd.

Shinko Electric Industries Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: 3M se unió al Consorcio US-JOINT para acelerar las plataformas de materiales de empaquetado avanzado, anunciando un centro de investigación y desarrollo en Silicon Valley enfocado en sustratos para IA y computación de alto rendimiento.

- Enero de 2025: SKC invirtió en Chipletz, adquiriendo el 12% del capital en una ronda Serie B para avanzar en las líneas de panel de sustratos de vidrio para procesadores de centros de datos.

- Enero de 2025: Micross Components adquirió Integra Technologies, formando la mayor huella de OSAT con domicilio en los Estados Unidos que abarca preparación de die, cribado de radiación y detección de falsificaciones.

- Diciembre de 2024: Silicon Box recibió la aprobación de la Unión Europea para una ayuda estatal italiana de €1.300 millones para construir una fábrica a nivel de panel en Novara con el objetivo de crear 1.600 empleos.

Alcance del Informe Global del Mercado de Die de System In Package (SIP)

El mercado de die de System in Package (SIP) desempeña un papel crucial en la evolución de la electrónica moderna y las industrias de semiconductores. La tecnología SIP integra múltiples chips semiconductores, componentes pasivos y a veces incluso sensores en un único encapsulado, lo que aporta varios beneficios y avances clave. La investigación también examina los factores de crecimiento subyacentes y los principales proveedores de la industria, todos los cuales contribuyen a respaldar las estimaciones del mercado y las tasas de crecimiento durante el período previsto. Las estimaciones y proyecciones del mercado se basan en los factores del año base y se obtienen mediante enfoques de arriba hacia abajo y de abajo hacia arriba.

El mercado de die de System in Package (SIP) está segmentado por aplicación (Electrónica de Consumo, Telecomunicaciones, Automotriz, Industrial y Médico), por tipo de material (Silicio, Vidrio, Cerámica y Polímeros), por uso final (Teléfonos Inteligentes, Tabletas, Dispositivos Portátiles y Otros Usos Finales) y por geografía (América del Norte, Europa, Asia Pacífico, América del Sur y Oriente Medio y África). El dimensionamiento y los pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Electrónica de Consumo |

| Telecomunicaciones |

| Automotriz |

| Industrial |

| Médico |

| Silicio |

| Vidrio |

| Cerámica |

| Polímeros |

| Fan-Out a Nivel de Panel |

| Basado en Interposer 2,5-D |

| System-in-Package de RF |

| Teléfonos Inteligentes |

| Tabletas |

| Dispositivos Portátiles |

| Otros Dispositivos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia | |

| Oriente Medio | Israel |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Aplicación | Electrónica de Consumo | |

| Telecomunicaciones | ||

| Automotriz | ||

| Industrial | ||

| Médico | ||

| Por Tipo de Material | Silicio | |

| Vidrio | ||

| Cerámica | ||

| Polímeros | ||

| Por Tecnología de Empaquetado | Fan-Out a Nivel de Panel | |

| Basado en Interposer 2,5-D | ||

| System-in-Package de RF | ||

| Por Dispositivo de Uso Final | Teléfonos Inteligentes | |

| Tabletas | ||

| Dispositivos Portátiles | ||

| Otros Dispositivos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia | ||

| Oriente Medio | Israel | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de die de System-in-Package?

El mercado está valorado en USD 12,64 mil millones en 2026 y se proyecta que alcance USD 17,26 mil millones en 2031.

¿Qué segmento crecerá más rápido hasta 2031?

Se prevé que las aplicaciones automotrices se expandan a una CAGR del 11,42% a medida que aumentan las demandas del tren de potencia de vehículos eléctricos y la conducción autónoma.

¿Por qué los sustratos de vidrio están ganando popularidad?

El vidrio ofrece menor pérdida dieléctrica y una planitud superior, lo que permite la señalización a 112 Gbps para procesadores de computación de alto rendimiento previstos para los lanzamientos de 2025-26.

¿Qué tan dominante es Asia Pacífico en este mercado?

Asia Pacífico representa el 62,10% de los ingresos de 2025 gracias a los extensos ecosistemas de fabricación en Taiwán, Corea del Sur, China y Japón.

¿Qué políticas gubernamentales están influyendo en la dinámica del mercado?

La Ley CHIPS y de Ciencia de los Estados Unidos e iniciativas europeas similares proporcionan incentivos de miles de millones de dólares para la capacidad de empaquetado avanzado nacional, reduciendo la dependencia de las cadenas de suministro en el extranjero.

¿Qué tecnología de empaquetado está ganando impulso?

El empaquetado fan-out a nivel de panel es el formato de más rápido crecimiento, con una CAGR esperada del 12,05% a medida que los sustratos más grandes reducen el costo por die al tiempo que permiten la integración compleja de chiplets.

Última actualización de la página el: