Taille et part du marché des puces System In Package (SIP)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

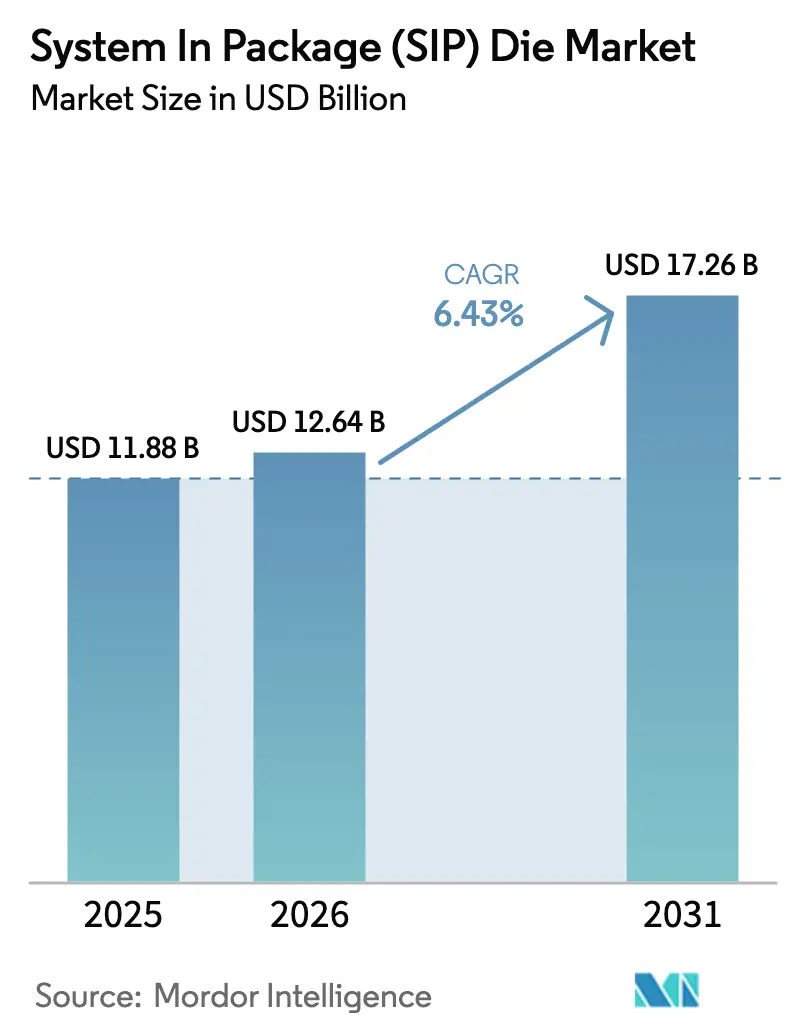

| Taille du Marché (2026) | 12.64 Milliards de dollars |

| Taille du Marché (2031) | 17.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.43% CAGR |

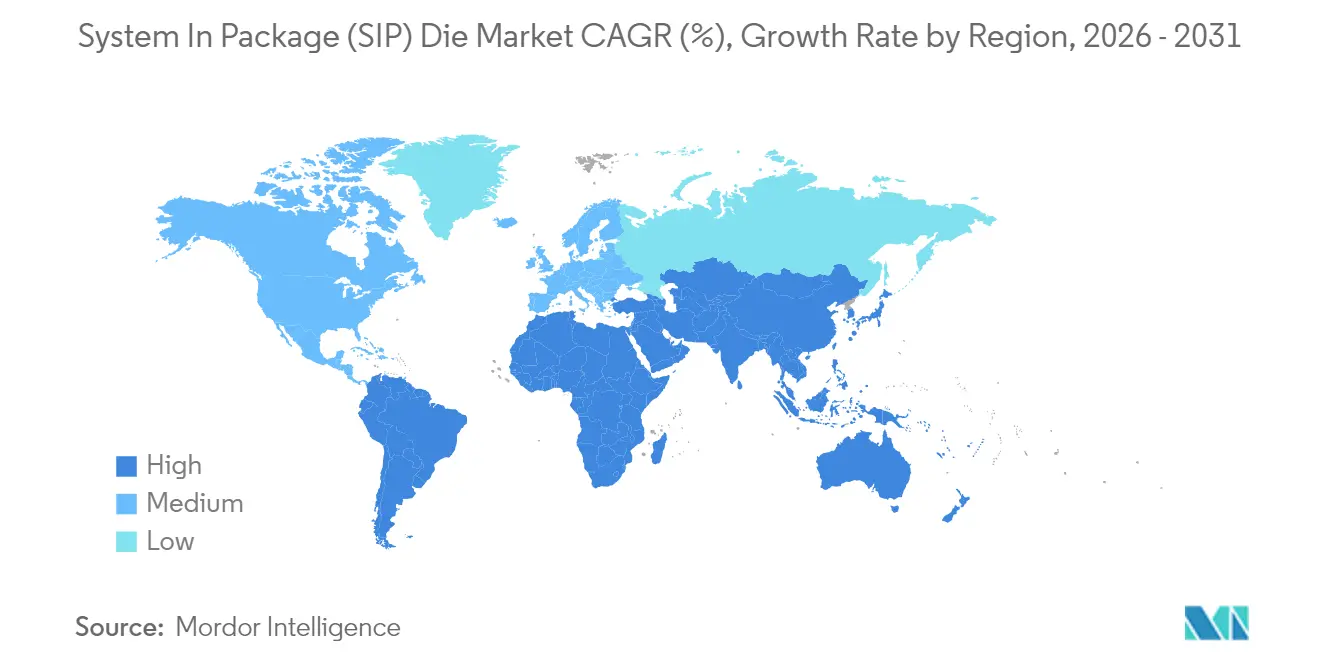

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des puces System In Package (SIP) par Mordor Intelligence

La taille du marché des puces System-in-Package devrait croître de 11,88 milliards USD en 2025 à 12,64 milliards USD en 2026 et devrait atteindre 17,26 milliards USD d'ici 2031 à un CAGR de 6,43 % sur la période 2026-2031. Cette expansion découle d'une intégration hétérogène rapide qui permet aux concepteurs de combiner logique, mémoire, photonique et dispositifs d'alimentation dans un seul boîtier pour répondre aux charges de travail liées à l'intelligence artificielle, à l'infrastructure 5G et à l'électrification des véhicules. La demande soutenue de chiplets avancés, de formats fan-out plus grands et de solutions thermiques de qualité automobile sous-tend un cycle de mise à niveau régulier chez les fonderies, les prestataires de services d'assemblage et de test de semi-conducteurs externalisés (OSAT) et les fabricants d'équipements d'origine. Les incitations gouvernementales stratégiques aux États-Unis, dans l'Union européenne et au Japon élargissent les capacités nationales, tandis que les acteurs établis de la région Asie-Pacifique développent des lignes de production au niveau du panneau pour maintenir leur leadership en matière de coûts. La résilience de la chaîne d'approvisionnement, l'innovation en matière de substrats et les prototypes d'optiques co-packagées renforcent davantage les perspectives à long terme du marché des puces System-in-Package. [1]TSMC, "Points saillants du budget d'investissement 2025," tsmc.com

Principaux enseignements du rapport

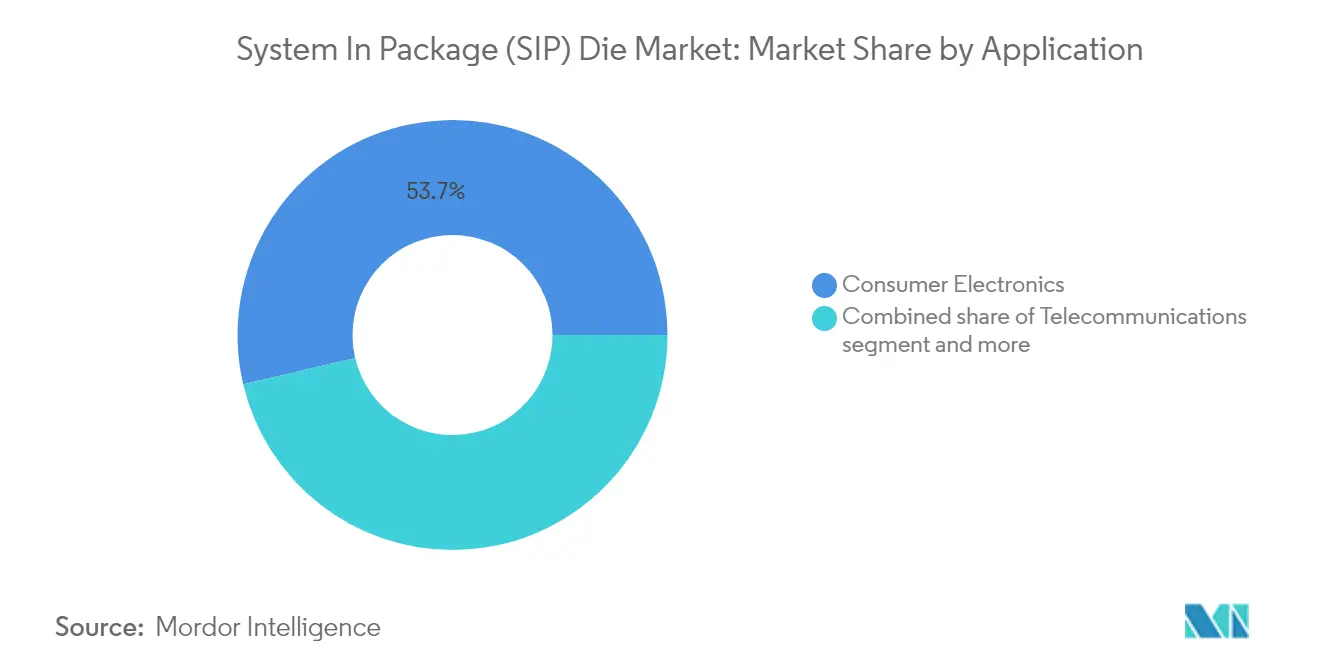

- Par application, l'électronique grand public a dominé avec 53,68 % de la part de marché des puces System-in-Package en 2025 ; le secteur automobile devrait croître à un CAGR de 11,42 % jusqu'en 2031.

- Par type de matériau, les substrats en silicium représentaient 84,35 % de la taille du marché des puces System-in-Package en 2025, tandis que les substrats en verre devraient se développer à un CAGR de 9,78 % jusqu'en 2031.

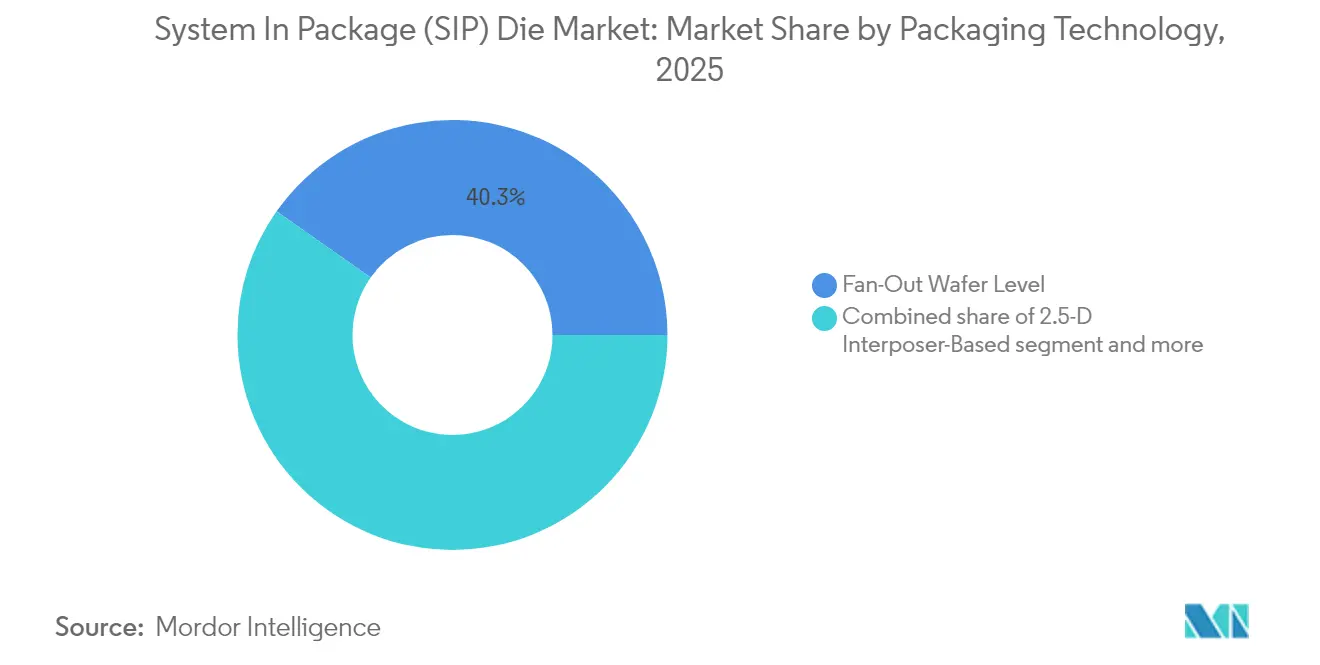

- Par technologie d'emballage, l'emballage fan-out au niveau de la tranche détenait 40,25 % de la part des revenus en 2025 ; l'emballage fan-out au niveau du panneau est la technologie à la croissance la plus rapide avec un CAGR de 12,05 % jusqu'en 2031.

- Par dispositif d'utilisation finale, les smartphones représentaient 46,10 % de la taille du marché des puces System-in-Package en 2025, tandis que les appareils portables progressent à un CAGR de 14,08 % jusqu'en 2031.

- L'Asie-Pacifique a capté 62,10 % des revenus mondiaux en 2025, reflétant des écosystèmes de fabrication dominants et des programmes de dépenses d'investissement de plusieurs milliards de dollars.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des puces System In Package (SIP)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption de nœuds semi-conducteurs avancés (≤7 nm) | 1.80% | Mondial, concentré à Taïwan, en Corée du Sud | Moyen terme (2-4 ans) |

| Expansion du contenu front-end RF 5G/6G | 1.20% | Mondial, adoption précoce en Amérique du Nord, Asie-Pacifique | Court terme (≤ 2 ans) |

| Besoins d'intégration du groupe motopropulseur des véhicules électriques | 1.50% | Mondial, dirigé par la Chine, l'Europe, l'Amérique du Nord | Moyen terme (2-4 ans) |

| Incitations aux dépenses d'investissement des « lois sur les puces » gouvernementales | 0.90% | Amérique du Nord, Europe, Asie-Pacifique sélective | Long terme (≥ 4 ans) |

| Prototypes d'optiques co-packagées pour l'IA en périphérie | 0.40% | Amérique du Nord, marchés sélectifs d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Mandats d'emballage sécurisé pour la défense | 0.30% | Amérique du Nord, Europe, nations alliées sélectives | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'adoption de nœuds semi-conducteurs avancés stimule l'intégration hétérogène

La migration en dessous du nœud 7 nm fait monter en flèche les courbes de coût des puces, faisant des conceptions SiP à base de chiplets la voie pragmatique pour maintenir les courbes d'apprentissage en matière de performance et de rendement. Taiwan Semiconductor Manufacturing Company a doublé sa capacité CoWoS en 2025 pour résorber les retards des accélérateurs d'IA, tandis qu'Intel a étendu ses feuilles de route Foveros et EMIB pour sécuriser des gains de conception dans le cloud d'entreprise. Ces plateformes permettent d'empiler dans un seul boîtier des tuiles de logique, de cache SRAM et de mémoire à haute bande passante fabriquées sur des nœuds de processus optimaux. L'effet de levier économique s'accroît car chaque nœud successif exige plus de 10 milliards USD en recherche et développement, tandis que les approches SiP permettent aux concepteurs de réutiliser la propriété intellectuelle éprouvée sur des nœuds matures et de réserver la lithographie de pointe uniquement aux tuiles de calcul gourmandes en énergie.

L'expansion du contenu front-end RF 5G/6G multiplie la complexité d'intégration

Les combinés passant de la 4G à la 5G ajoutent jusqu'à quatre fois plus de commutateurs RF, de filtres et d'amplificateurs de puissance, rendant les agencements discrets impraticables. Skyworks et Qorvo expédient donc des modules SiP multicouches qui intègrent des amplificateurs faible bruit, des amplificateurs de puissance, des filtres et des suiveurs d'enveloppe dans un seul stratifié pour satisfaire l'enveloppe de hauteur des smartphones haut de gamme. Les premiers prototypes 6G fusionnent déjà l'électronique et la photonique dans des optiques co-packagées, démontrant des liaisons de formation de faisceaux térahertz qui exigent un décalage de signal inférieur à la picoseconde. L'intégration étroite minimise les pertes d'insertion et améliore l'impédance thermique, deux éléments essentiels pour maintenir l'efficacité radio tandis que la surface de la carte du combiné reste stable.

L'intégration du groupe motopropulseur des véhicules électriques exige des solutions SiP tenant compte des contraintes thermiques

Les véhicules électriques à batterie consolident les onduleurs de traction, les pilotes de grille et les convertisseurs CC-CC dans des boîtiers compacts qui doivent résister à des températures de jonction transitoires de 175 °C. Infineon combine des puces MOSFET CoolSiC avec des contrôleurs à isolation galvanique dans des modules SiP à refroidissement double face qui réduisent les pertes par conduction de 80 % par rapport aux alternatives discrètes. Les équipementiers automobiles centralisent également le calcul des contrôleurs zonaux dans des accélérateurs d'IA à haute capacité de traitement emballés à côté de la mémoire et des circuits intégrés spécifiques à l'application de fusion de capteurs, réduisant ainsi le nombre d'unités de contrôle électronique héritées et la complexité du câblage.

Les « lois sur les puces » gouvernementales catalysent l'expansion des capacités SiP nationales

Les États-Unis ont accordé à Amkor 407 millions USD pour construire une ligne d'emballage avancé en Arizona couvrant les flux de fiabilité des tranches, au niveau du panneau et de test de fiabilité, ancrant les chaînes d'approvisionnement locales en processeurs de serveurs. En Europe, la Commission européenne a approuvé une aide d'État de 1,3 milliard d'euros pour que Silicon Box construise une installation de production au niveau du panneau à Novare visant 20 % de part mondiale d'ici 2030. Ces incitations réduisent le risque du capital initial et raccourcissent les cycles de construction, accélérant la diversité régionale sur le marché des puces System-in-Package.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Intensité capitalistique et rareté des salles blanches | -1.10% | Mondial, aigu en Amérique du Nord, en Europe | Court terme (≤ 2 ans) |

| Limites de fiabilité thermomécanique | -0.80% | Mondial, critique pour l'automobile, l'aérospatiale | Moyen terme (2-4 ans) |

| Goulot d'étranglement de la main-d'œuvre qualifiée dans les OSAT de la région Asie-Pacifique | -0.60% | Asie-Pacifique, effets de débordement à l'échelle mondiale | Court terme (≤ 2 ans) |

| Audits de la chaîne d'approvisionnement axés sur les critères ESG | -0.40% | Mondial, stricts en Europe, en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'intensité capitalistique et la rareté des salles blanches freinent la vitesse d'expansion

Les usines de production au niveau du panneau à la pointe de la technologie coûtent entre 3 et 5 milliards USD, soit le double du budget des lignes d'assemblage traditionnelles, et nécessitent des salles blanches de précision qui font face à des files d'attente de construction de 18 à 24 mois. La faiblesse de l'offre prolonge les délais de livraison des accélérateurs d'IA jusqu'à 12 mois, obligeant les clients à prépayer les capacités et favorisant l'intégration verticale entre les fonderies et les OSAT.[2]Sourceability, "Pénurie de main-d'œuvre dans les semi-conducteurs et solutions," sourceability.com

Les limites de fiabilité thermomécanique constituent un défi pour les applications haute performance

Les structures SiP qui combinent des puces de puissance en carbure de silicium avec une logique à pas fin subissent des gradients thermiques supérieurs à 100 °C sur des distances millimétriques, sollicitant les joints de soudure et les sous-remplissages. Les profils de mission automobile imposent des taux de défaillance inférieurs à 10 ppb sur 15 ans, incitant les fournisseurs à adopter des plaques de refroidissement liquide intégrées et de nouveaux adhésifs à base d'époxy qui ajoutent des coûts et une complexité de test.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : la force de l'électronique grand public se maintient, l'automobile progresse fortement

L'électronique grand public a généré les revenus les plus importants en 2025 avec une part de marché des puces System-in-Package de 53,68 %, reflétant des années de miniaturisation des smartphones qui dépendent d'une intégration étroite de la RF et de la gestion de l'alimentation. Les gains de conception provenant des drones à caméra, des tablettes et des lunettes de réalité augmentée soutiennent les volumes même si la demande de combinés haut de gamme se stabilise. Le secteur automobile, cependant, devrait afficher un CAGR de 11,42 % et représenter une part croissante de la taille du marché des puces System-in-Package à mesure que la pénétration des véhicules électriques s'accélère. Les systèmes avancés d'aide à la conduite nécessitent une redondance au niveau des chiplets, tandis que les architectures zonales consolident jusqu'à 80 unités de contrôle électronique héritées en une poignée de contrôleurs SiP.

L'infrastructure de télécommunications déploie des têtes radio distantes à MIMO massif qui favorisent les modules SiP à stratifié optimisé pour la RF afin de réduire les pertes d'insertion. Les passerelles IoT industrielles adoptent le SiP pour intégrer l'IA en périphérie dans des environnements difficiles, et les dispositifs médicaux tels que les moniteurs de glycémie en continu exploitent le SiP céramique hermétique pour garantir la biocompatibilité. Cette diversité de la demande protège le marché global des puces System-in-Package de la cyclicité d'un seul segment et augmente les prix de vente moyens à mesure que les fonctionnalités augmentent.

Par type de matériau : le silicium domine, le verre gagne du terrain

Les substrats en silicium ont conservé 84,35 % de la taille du marché des puces System-in-Package en 2025 grâce à des chaînes d'approvisionnement établies et à un traitement à faible risque. La conductivité thermique volumétrique élevée, les processus TSV matures et les profils de coefficient de dilatation thermique compatibles maintiennent le silicium comme substrat de choix pour les smartphones et les tablettes. Le verre, cependant, devrait croître à un CAGR de 9,78 % alors qu'AMD et Intel intègrent des interposeurs en verre à l'échelle du panneau pour les complexes de mémoire à haute bande passante dans les lancements de serveurs 2025-26. Une perte diélectrique plus faible et une planéité quasi parfaite prennent en charge la signalisation à 112 Gbps, permettant une mise à l'échelle des boîtiers que le silicium ne peut plus assurer de manière économique.

Les substrats céramiques restent essentiels dans les zones automobiles sous capot à 175 °C et dans les réseaux radar en bande L qui exigent l'herméticité. Les stratifiés polymères répondent aux besoins des appareils portables sensibles aux coûts, offrant un routage flexible à moins de 0,20 USD par centimètre carré. La sélection des substrats restera spécifique à l'application à mesure que les concepteurs équilibrent l'intégrité du signal, la robustesse mécanique et le coût à une époque où les décisions au niveau du boîtier dictent l'efficacité énergétique du système et la marge de bande passante.

Par technologie d'emballage : le fan-out évolue vers le niveau du panneau

L'emballage fan-out au niveau de la tranche représentait 40,25 % des revenus de 2025 grâce à des équipements matures, des rendements prévisibles et une adéquation économique pour les smartphones de milieu de gamme. Les grandes lignes fan-out au niveau du panneau entrant en production en volume en 2025 promettent des gains de puces par panneau en progression par paliers, entraînant un CAGR de 12,05 % pour ce format et le positionnant comme la voie principale pour intégrer plusieurs chiplets logiques et mémoire. Le SiP à interposeur 2,5D domine les accélérateurs d'IA haute performance où une bande passante puce à puce supérieure à 1 To/s prime sur le coût, tandis que le System-in-Package RF reste l'architecture de référence pour les modules sub-6 GHz et ondes millimétriques utilisés dans les stations de base et les radars automobiles.

Les investissements se déplacent vers des outils de pulvérisation cathodique, de moulage et de lithographie au niveau du panneau qui traitent des substrats carrés de 510 mm, réduisant de moitié les déchets de matériaux par rapport aux tranches rondes. Des fournisseurs d'équipements tels qu'Applied Materials et Ushio signalent des commandes d'outils record, soulignant le mouvement séculaire vers des formats plus grands qui équilibrent performance et coût sur le marché des puces System-in-Package.

Par dispositif d'utilisation finale : les smartphones en tête, les appareils portables s'accélèrent

Les smartphones ont conservé 46,10 % de la taille du marché des puces System-in-Package en 2025, les équipementiers intégrant la RF, les processeurs d'application et les circuits intégrés de charge de batterie dans des empilements ultra-minces pour maintenir les objectifs de facteur de forme des appareils haut de gamme en dessous de 7 mm d'épaisseur. Les appareils portables représentent la classe de dispositifs à la croissance la plus rapide avec un CAGR de 14,08 %, portés par les bracelets de surveillance de la santé, les écouteurs intelligents et les lunettes de réalité augmentée qui s'appuient sur des affichages micro-LED et l'IA embarquée.

Les tablettes et les ordinateurs portables 2-en-1 adoptent des cartes mères SiP multi-puces qui intègrent la mémoire et les contrôleurs au dos de la carte de circuit imprimé pour libérer de l'espace pour des batteries plus grandes. Les « autres dispositifs » couvrent les domaines du cockpit automobile, les modules de vision industrielle et les neurostimulateurs implantables — chacun exigeant des constructions SiP sur mesure qui combinent une fiabilité extrême avec une faible consommation d'énergie. La croissance des appareils portables souligne un changement structurel vers la détection permanente et l'informatique contextuelle qui doit tenir dans des empreintes de 30 mm², un point d'application idéal pour le fan-out avancé et les substrats moulés intégrés.

Analyse géographique

L'Asie-Pacifique a représenté 62,10 % des revenus de 2025, ancrée par les méga-usines taïwanaises, sud-coréennes et chinoises qui développent les lignes CoWoS, SoIC et au niveau du panneau. TSMC a budgétisé 37 milliards USD de dépenses d'investissement pour 2025, incluant un plan pour doubler la production mensuelle de CoWoS et lancer des lignes d'assemblage de chiplets SoIC qui soutiennent les feuilles de route mondiales des accélérateurs d'IA. La Chine continentale est en bonne voie pour augmenter sa capacité de production mensuelle de tranches de 300 mm de 14 % en 2025, tandis que le programme de subventions de 3 900 milliards de yens japonais soutient les chaînes d'approvisionnement locales en substrats et en résines photosensibles. La pénurie de main-d'œuvre qualifiée, cependant, exerce une pression salariale sur les OSAT de la région Asie-Pacifique et pourrait tempérer les gains d'utilisation à court terme.

L'Amérique du Nord intensifie la relocalisation avec la loi CHIPS et Science Act canalisant 39 milliards USD de subventions et des crédits d'impôt à l'investissement de 25 % vers les nœuds d'emballage avancé. La nouvelle usine d'Amkor en Arizona entre en construction en 2025 avec 46 450 m² d'espace en salle blanche réservé aux lignes de production au niveau du panneau, et Intel a annoncé le cluster « Silicon Heartland » de l'Ohio qui intègre des fonderies, l'assemblage SiP et la production de substrats. Le Mexique envisage la délocalisation de proximité alors que les équipementiers automobiles passent à l'électronique pour véhicules électriques, tirant parti de la proximité avec les chaînes d'approvisionnement des États-Unis et du cadre commercial de l'ACEUM. Le principal risque réside dans un déficit estimé à 67 000 ingénieurs d'ici 2030 qui pourrait retarder les capacités planifiées.

L'Amérique du Sud est le territoire à la croissance la plus rapide avec un CAGR de 9,12 % jusqu'en 2031. Le Brésil a attiré 120 millions USD de Zilia pour établir un site de préparation de puces et d'OSAT destiné aux clients de l'automobile et des compteurs intelligents, soutenu par un allègement simplifié des droits d'importation sur les outillages. La richesse du Chili en cuivre et en lithium attire les acteurs de l'écosystème des batteries qui stimulent à leur tour la demande régionale de contrôleurs SiP de puissance, tandis que le Conicet argentin s'associe à des fournisseurs d'équipements européens pour améliorer les compétences des ingénieurs. Les obstacles infrastructurels demeurent — notamment la logistique et le coût de l'énergie — mais les coentreprises avec des partenaires coréens et taïwanais offrent des voies de transfert de technologie.

Paysage concurrentiel

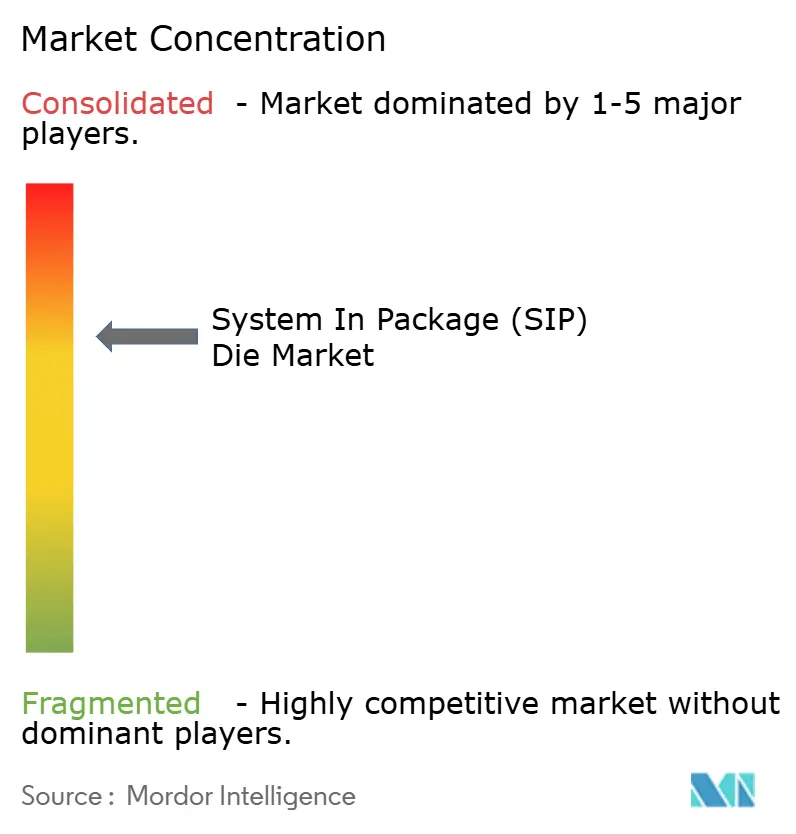

Le marché des puces System-in-Package affiche actuellement une concentration modérée. ASE Technology, Amkor Technology et Samsung Electronics détenaient ensemble une part de revenus estimée à 45-50 % en 2024, s'appuyant sur des portefeuilles de services de bout en bout allant de l'activation de la conception au test de fiabilité au niveau de la carte. ASE a réservé 1,6 milliard USD pour ses programmes d'investissement 2025 afin d'étendre les lignes moulées intégrées et les flux de couches de redistribution en verre. Le hub Arizona d'Amkor financé par la loi CHIPS offre une redondance nationale pour les boîtiers de calcul haute performance, réduisant l'exposition des équipementiers à la logistique transpacifique.

L'initiative Wafer Manufacturing 2.0 de TSMC unifie la lithographie en face avant, l'assemblage SiP et les services de photomasques, remettant en question la division classique entre les niveaux de fonderie et d'OSAT. Samsung poursuit une intégration verticale similaire, incluant un développement en 2025 de la technologie d'interposeur à coupe en H et de substrats en verre 2,5D. JCET Group se concentre sur la fiabilité SiP de qualité automobile, obtenant des gains de conception auprès de fournisseurs de rang 1 européens pour les contrôleurs zonaux. Des acteurs émergents tels que Silicon Box et Chipletz visent des niches au niveau du panneau, offrant une capacité compétitive en termes de coûts en dehors des clusters d'Asie de l'Est.

L'intensité concurrentielle se concentre sur la propriété intellectuelle pour l'interconnexion puce à puce, les composés de moulage à amélioration thermique et les conceptions de référence pour accélérateurs d'IA. Le nombre de brevets dans la technologie de pont à chiplets, le remplacement des micro-billes à pas fin et la détection des vides de sous-remplissage a augmenté de 18 % d'une année sur l'autre, soulignant la prime accordée à la fiabilité et aux performances différenciées. Les modèles d'engagement client évoluent également des devis d'emballage discrets vers des collaborations de plateforme globales qui verrouillent les feuilles de route multigénérationnelles et alignent les engagements en capital. [4]Micross Components, "Acquisition d'Integra Technologies," integra-tech.com

Leaders du secteur des puces System In Package (SIP)

ASE Technology Holding Co., Ltd.

Amkor Technology, Inc.

JCET Group Co., Ltd.

Samsung Electronics Co., Ltd.

Shinko Electric Industries Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : 3M a rejoint le Consortium US-JOINT pour accélérer les plateformes de matériaux d'emballage avancé, annonçant un centre de recherche et développement en Silicon Valley axé sur les substrats pour l'IA et l'informatique haute performance.

- Janvier 2025 : SKC a investi dans Chipletz, acquérant 12 % du capital lors d'un tour de table de série B pour faire avancer les lignes de panneaux à substrat en verre pour les processeurs de centres de données.

- Janvier 2025 : Micross Components a acquis Integra Technologies, formant la plus grande empreinte OSAT domiciliée aux États-Unis couvrant la préparation des puces, le contrôle des radiations et la détection des contrefaçons.

- Décembre 2024 : Silicon Box a reçu l'approbation de l'Union européenne pour une aide d'État italienne de 1,3 milliard d'euros afin de construire une usine de production au niveau du panneau à Novare visant 1 600 emplois.

Portée du rapport mondial sur le marché des puces System In Package (SIP)

Le marché des puces System in Package (SIP) joue un rôle crucial dans l'évolution de l'électronique moderne et des industries des semi-conducteurs. La technologie SIP intègre plusieurs puces semi-conductrices, des composants passifs et parfois même des capteurs dans un seul boîtier, ce qui apporte plusieurs avantages et avancées clés. La recherche examine également les facteurs de croissance sous-jacents et les principaux fournisseurs du secteur, qui contribuent tous à étayer les estimations du marché et les taux de croissance tout au long de la période anticipée. Les estimations et projections du marché sont basées sur les facteurs de l'année de référence et ont été obtenues par des approches descendantes et ascendantes.

Le marché des puces System in Package (SIP) est segmenté par application (électronique grand public, télécommunications, automobile, industriel et médical), par type de matériau (silicium, verre, céramiques et polymères), par utilisation finale (smartphones, tablettes, appareils portables et autres utilisations finales) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient & Afrique). La taille du marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Électronique grand public |

| Télécommunications |

| Automobile |

| Industriel |

| Médical |

| Silicium |

| Verre |

| Céramiques |

| Polymères |

| Fan-out au niveau du panneau |

| À interposeur 2,5D |

| System-in-Package RF |

| Smartphones |

| Tablettes |

| Appareils portables |

| Autres dispositifs |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie | |

| Moyen-Orient | Israël |

| Arabie saoudite | |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par application | Électronique grand public | |

| Télécommunications | ||

| Automobile | ||

| Industriel | ||

| Médical | ||

| Par type de matériau | Silicium | |

| Verre | ||

| Céramiques | ||

| Polymères | ||

| Par technologie d'emballage | Fan-out au niveau du panneau | |

| À interposeur 2,5D | ||

| System-in-Package RF | ||

| Par dispositif d'utilisation finale | Smartphones | |

| Tablettes | ||

| Appareils portables | ||

| Autres dispositifs | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie | ||

| Moyen-Orient | Israël | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des puces System-in-Package ?

Le marché est évalué à 12,64 milliards USD en 2026 et devrait atteindre 17,26 milliards USD d'ici 2031.

Quel segment connaîtra la croissance la plus rapide jusqu'en 2031 ?

Les applications automobiles devraient se développer à un CAGR de 11,42 % à mesure que les demandes liées aux groupes motopropulseurs des véhicules électriques et à la conduite autonome augmentent.

Pourquoi les substrats en verre gagnent-ils en popularité ?

Le verre offre une perte diélectrique plus faible et une planéité supérieure, permettant une signalisation à 112 Gbps pour les processeurs d'informatique haute performance prévus pour les lancements 2025-26.

Quelle est la domination de l'Asie-Pacifique sur ce marché ?

L'Asie-Pacifique représente 62,10 % des revenus de 2025 grâce à de vastes écosystèmes de fabrication à Taïwan, en Corée du Sud, en Chine et au Japon.

Quelles politiques gouvernementales influencent la dynamique du marché ?

La loi américaine CHIPS et Science Act et des initiatives européennes similaires fournissent des incitations de plusieurs milliards de dollars pour les capacités d'emballage avancé nationales, réduisant la dépendance aux chaînes d'approvisionnement étrangères.

Quelle technologie d'emballage prend de l'élan ?

L'emballage fan-out au niveau du panneau est le format à la croissance la plus rapide, attendu à un CAGR de 12,05 % car des substrats plus grands réduisent le coût par puce tout en permettant une intégration complexe de chiplets.

Dernière mise à jour de la page le: