System In Package (SIP) Die-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

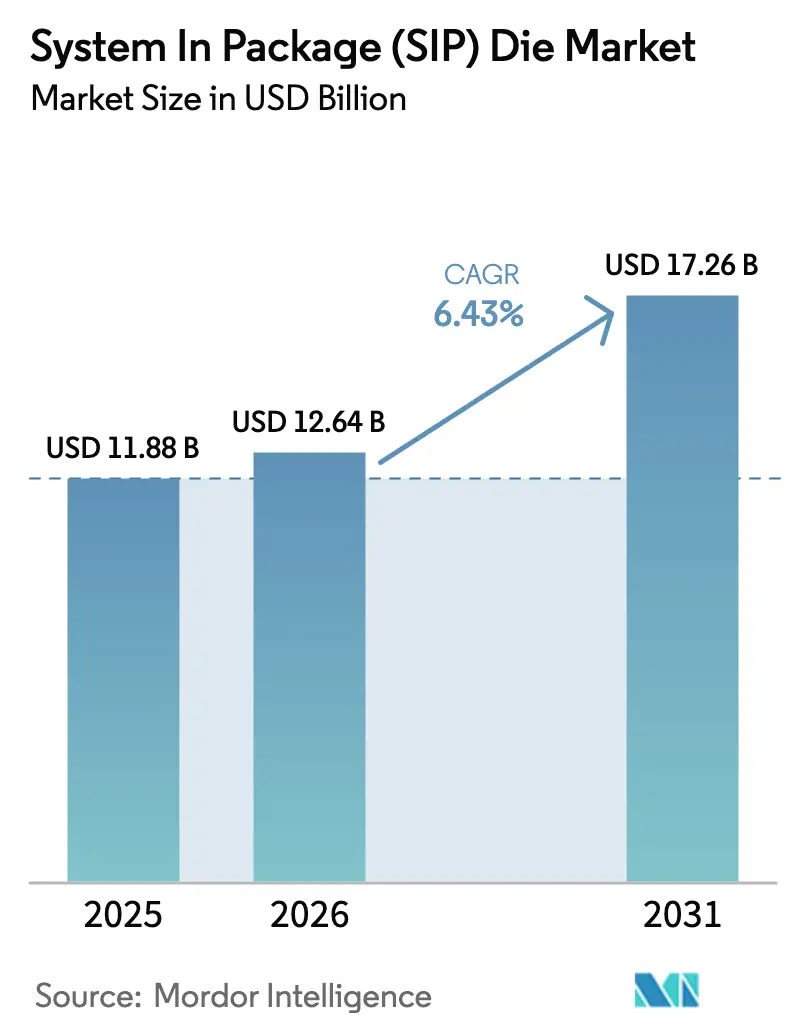

| Marktgröße (2026) | 12.64 Milliarden US-Dollar |

| Marktgröße (2031) | 17.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.43% CAGR |

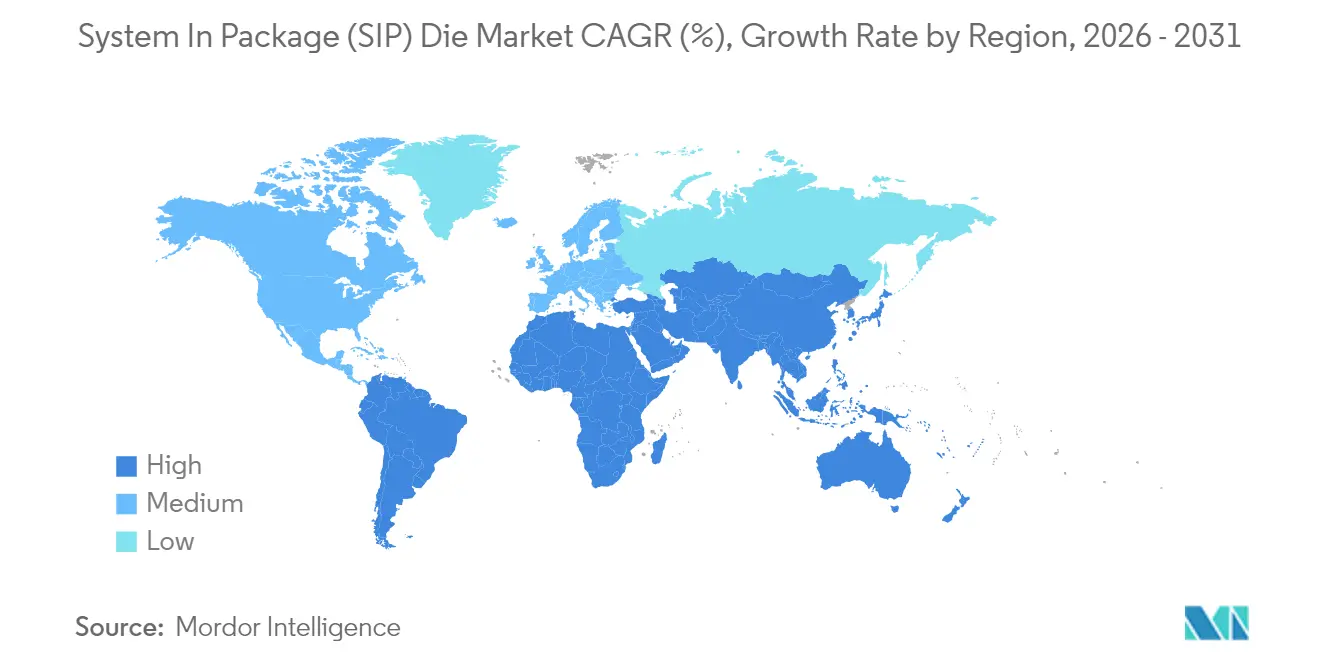

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Nordamerika |

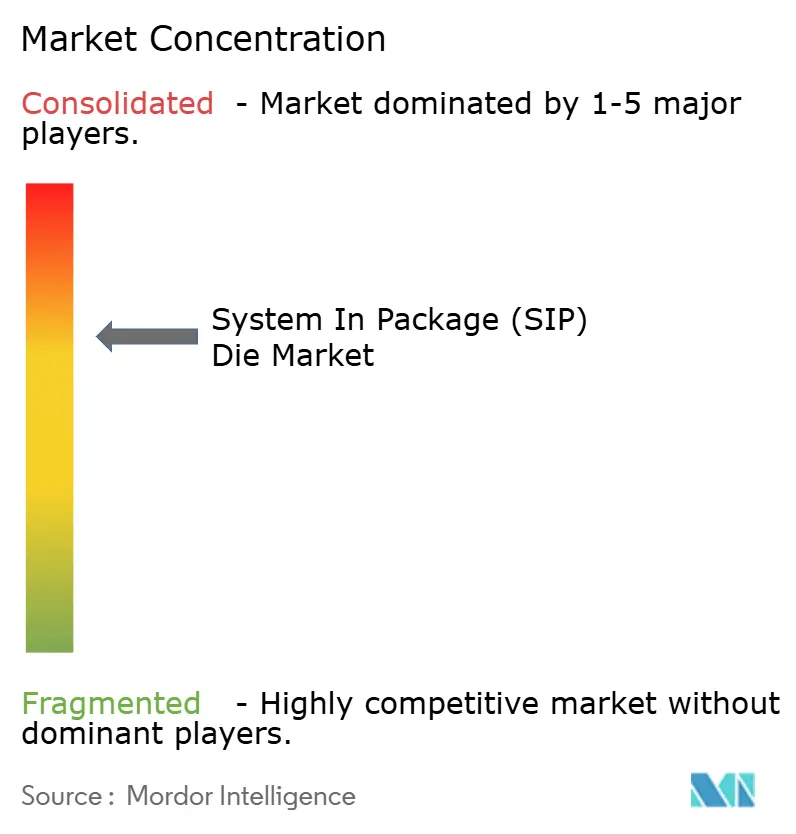

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

System In Package (SIP) Die-Marktanalyse von Mordor Intelligence

Die Marktgröße des System-in-Package-Die-Marktes wird voraussichtlich von 11,88 Milliarden USD im Jahr 2025 auf 12,64 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 6,43 % über den Zeitraum 2026–2031 einen Wert von 17,26 Milliarden USD erreichen. Die Expansion resultiert aus der rasanten heterogenen Integration, die es Designern ermöglicht, Logik, Speicher, Photonik und Leistungsbauelemente in einem einzigen Gehäuse zu kombinieren, um den Anforderungen von künstlicher Intelligenz, 5G-Infrastruktur und Fahrzeugelektrifizierung gerecht zu werden. Die robuste Nachfrage nach fortschrittlichen Chiplets, größeren Fan-Out-Formaten und thermischen Lösungen in Automobilqualität unterstützt einen stetigen Upgrade-Zyklus bei Foundries, ausgelagerten Halbleitermontage- und Testdienstleistern (OSAT) sowie Originalgeräteherstellern. Strategische staatliche Anreize in den Vereinigten Staaten, der Europäischen Union und Japan erweitern die inländische Kapazität, während Anbieter im Asien-Pazifik-Raum Panel-Level-Linien skalieren, um die Kostenführerschaft zu behalten. Lieferkettenresilienz, Substratinnovation und Prototypen für ko-verpackte Optik stärken darüber hinaus den langfristigen Ausblick für den System-in-Package-Die-Markt. [1]TSMC, "2025 Highlights zum Kapitalbudget," tsmc.com

Wichtigste Erkenntnisse des Berichts

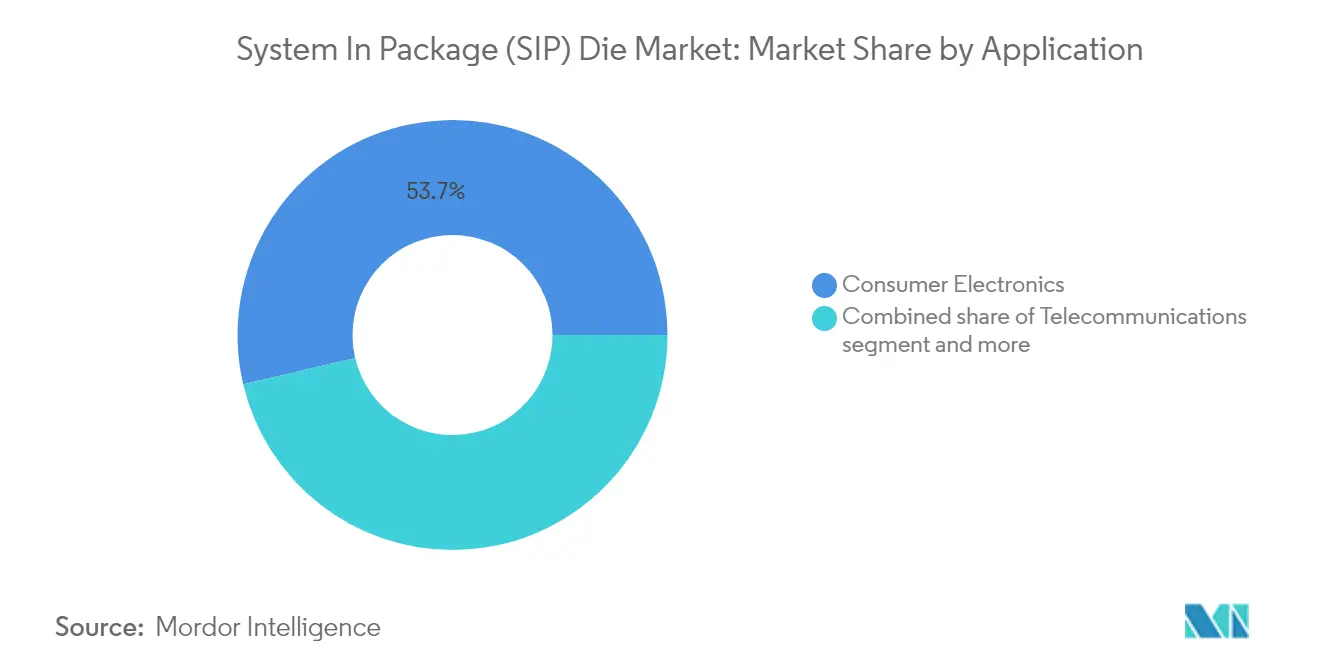

- Nach Anwendung führte Unterhaltungselektronik mit einem Marktanteil von 53,68 % am System-in-Package-Die-Markt im Jahr 2025; der Automobilbereich wird voraussichtlich bis 2031 mit einem CAGR von 11,42 % wachsen.

- Nach Materialtyp hielten Siliziumsubstrate im Jahr 2025 einen Anteil von 84,35 % an der Marktgröße des System-in-Package-Die-Marktes, während Glassubstrate bis 2031 mit einem CAGR von 9,78 % wachsen sollen.

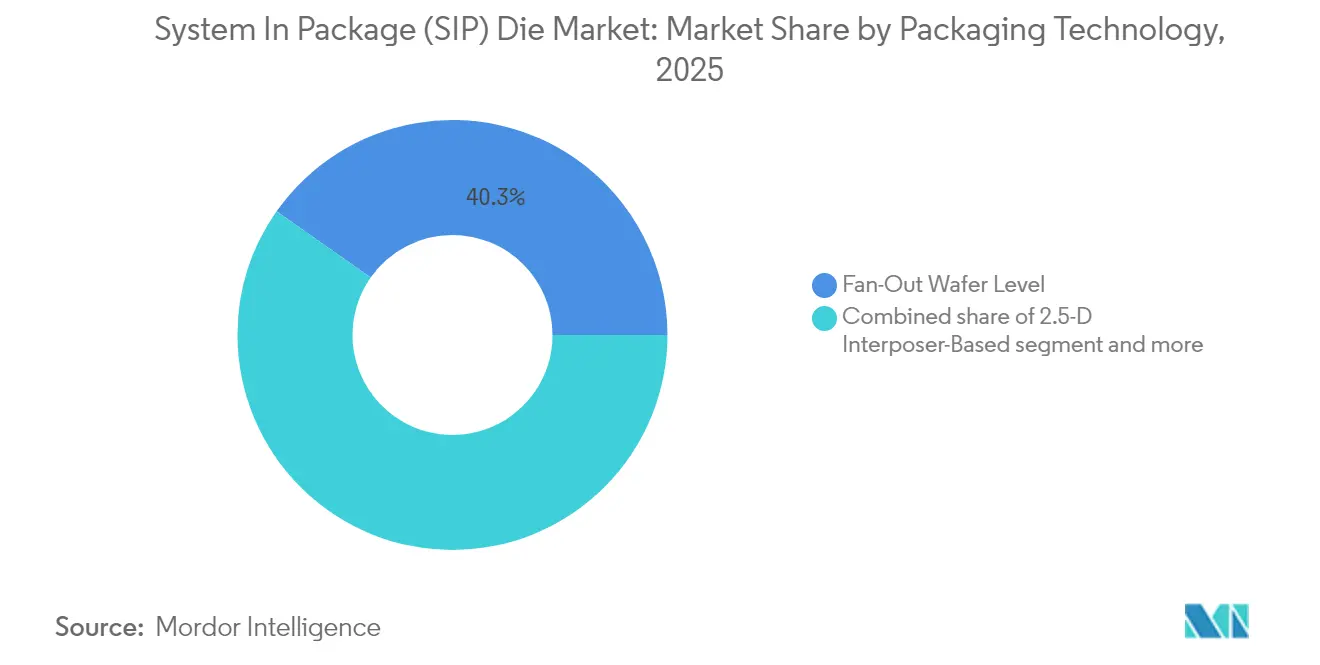

- Nach Verpackungstechnologie hielt Fan-Out-Wafer-Level-Packaging im Jahr 2025 einen Umsatzanteil von 40,25 %; Fan-Out-Panel-Level-Packaging ist die am schnellsten wachsende Technologie mit einem CAGR von 12,05 % bis 2031.

- Nach Endgerät entfielen im Jahr 2025 46,10 % der Marktgröße des System-in-Package-Die-Marktes auf Smartphones, während Wearables mit einem CAGR von 14,08 % bis 2031 zulegen.

- Der Asien-Pazifik-Raum erzielte im Jahr 2025 62,10 % des globalen Umsatzes, was die dominanten Fertigungsökosysteme und milliardenschwere Investitionsprogramme widerspiegelt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale System In Package (SIP) Die-Markttrends und -Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einführung fortschrittlicher Halbleiterknoten (≤7 nm) | 1.80% | Global, konzentriert in Taiwan, Südkorea | Mittelfristig (2–4 Jahre) |

| Ausbau des 5G/6G-HF-Frontend-Inhalts | 1.20% | Global, frühe Einführung in Nordamerika, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Anforderungen an die Integration von Elektrofahrzeug-Antriebssträngen | 1.50% | Global, angeführt von China, Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Investitionsanreize durch staatliche „Chip-Gesetze” | 0.90% | Nordamerika, Europa, ausgewählte Asien-Pazifik-Regionen | Langfristig (≥ 4 Jahre) |

| Prototypen für Edge-KI-Ko-Paket-Optik | 0.40% | Nordamerika, ausgewählte Asien-Pazifik-Märkte | Langfristig (≥ 4 Jahre) |

| Vorschriften für sichere Verpackung im Verteidigungsbereich | 0.30% | Nordamerika, Europa, ausgewählte Verbündete | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung fortschrittlicher Halbleiterknoten treibt heterogene Integration voran

Die Migration unterhalb des 7-nm-Knotens treibt die Stückkosten für Die stark in die Höhe und macht Chiplet-basierte SiP-Designs zum pragmatischen Weg, um Leistung und Ausbeute-Lernkurven aufrechtzuerhalten. Taiwan Semiconductor Manufacturing Company verdoppelte die CoWoS-Kapazität für 2025, um Engpässe bei KI-Beschleunigern zu beheben, während Intel die Foveros- und EMIB-Roadmaps erweiterte, um Design-Wins im Unternehmens-Cloud-Bereich zu sichern. Diese Plattformen ermöglichen es, Logik-, SRAM-Cache- und Hochbandbreitenspeicher-Kacheln, die auf optimalen Prozessknoten gefertigt werden, in einem einzigen Gehäuse zu stapeln. Der wirtschaftliche Hebel wächst, da jeder aufeinanderfolgende Knoten mehr als 10 Milliarden USD an Forschung und Entwicklung erfordert, während SiP-Ansätze es Designern ermöglichen, bewährtes geistiges Eigentum auf ausgereiften Knoten wiederzuverwenden und modernste Lithografie nur für leistungshungrige Rechenbausteine vorzubehalten.

Ausbau des 5G/6G-HF-Frontend-Inhalts vervielfacht die Integrationskomplexität

Handsets, die von 4G auf 5G wechseln, fügen bis zu viermal mehr HF-Schalter, Filter und Leistungsverstärker hinzu, was diskrete Layouts unpraktisch macht. Skyworks und Qorvo liefern daher mehrschichtige SiP-Module, die rauscharme Verstärker, Leistungsverstärker, Filter und Hüllkurvenverfolger in einem einzigen Laminat integrieren, um den Höhenanforderungen von Flaggschiff-Smartphones gerecht zu werden. Frühe 6G-Prototypen vereinen bereits Elektronik und Photonik in ko-verpackter Optik und demonstrieren Terahertz-Strahlformungsverbindungen, die eine Signal-Zeitverschiebung im Subpikosekunden-Bereich erfordern. Die enge Integration minimiert Einfügeverluste und verbessert den thermischen Widerstand, beides entscheidend für die Aufrechterhaltung der Funkeffizienz, während die Platinenfläche der Handsets konstant bleibt.

Anforderungen an die Integration von Elektrofahrzeug-Antriebssträngen erfordern thermisch bewusste SiP-Lösungen

Batterieelektrische Fahrzeuge konsolidieren Traktionswechselrichter, Gate-Treiber und DC-DC-Wandler in kompakten Gehäusen, die Übergangs-Sperrschichttemperaturen von 175 °C standhalten müssen. Infineon kombiniert CoolSiC-MOSFET-Die mit galvanisch isolierten Steuerungen in SiP-Modulen mit beidseitiger Kühlung, die die Leitverluste im Vergleich zu diskreten Alternativen um 80 % reduzieren. Automobil-OEMs zentralisieren auch die zonale Steuerungsberechnung in KI-Beschleuniger mit hoher TOPS-Leistung, die neben Speicher- und Sensorfusions-ASICs verpackt sind, wodurch die Anzahl der Legacy-ECUs und die Verkabelungskomplexität reduziert werden.

Staatliche „Chip-Gesetze” katalysieren den Ausbau inländischer SiP-Kapazitäten

Die Vereinigten Staaten vergaben 407 Millionen USD an Amkor Technology, Inc. für den Bau einer fortschrittlichen Verpackungslinie in Arizona, die Wafer-Zuverlässigkeits-, Panel-Level- und Zuverlässigkeitstestabläufe abdeckt und lokale Lieferketten für Server-CPUs verankert. In Europa genehmigte die Europäische Kommission staatliche Beihilfen in Höhe von 1,3 Milliarden Euro für Silicon Box zum Bau einer Panel-Level-Anlage in Novara, die bis 2030 einen globalen Marktanteil von 20 % anstrebt. Diese Anreize reduzieren das Risiko von Vorabinvestitionen und verkürzen die Bauzyklen, was die regionale Diversifizierung im System-in-Package-Die-Markt beschleunigt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kapitalintensität und Reinraumknappheit | -1.10% | Global, akut in Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Grenzen der thermomechanischen Zuverlässigkeit | -0.80% | Global, kritisch für Automobil, Luft- und Raumfahrt | Mittelfristig (2–4 Jahre) |

| Engpass bei Fachkräften in APAC-OSATs | -0.60% | Asien-Pazifik, Spillover-Effekte global | Kurzfristig (≤ 2 Jahre) |

| ESG-getriebene Lieferkettenprüfungen | -0.40% | Global, streng in Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kapitalintensität und Reinraumknappheit begrenzen die Expansionsgeschwindigkeit

Modernste Panel-Level-Anlagen kosten 3–5 Milliarden USD, das Doppelte des Budgets herkömmlicher Montagelinien, und erfordern Präzisionsreinräume, die mit Bauwartezeiten von 18–24 Monaten konfrontiert sind. Knappes Angebot verlängert die Vorlaufzeiten für KI-Beschleuniger auf bis zu 12 Monate, was Kunden zwingt, Kapazitäten vorzubezahlen, und die vertikale Integration zwischen Foundries und OSATs vorantreibt.[2]Sourceability, "Halbleiterfachkräftemangel und Lösungen," sourceability.com

Grenzen der thermomechanischen Zuverlässigkeit stellen Hochleistungsanwendungen vor Herausforderungen

SiP-Strukturen, die Siliziumkarbid-Leistungs-Die mit Logik mit feinem Rastermaß kombinieren, erfahren thermische Gradienten von mehr als 100 °C über Millimeterspannen, was Lötstellen und Unterfüllungen belastet. Automobil-Einsatzprofile schreiben Ausfallraten von weniger als 10 ppb über 15 Jahre vor, was Anbieter dazu veranlasst, eingebettete Flüssigkühlplatten und neue Epoxidklebstoffe einzusetzen, die Kosten und Testkomplexität erhöhen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Stärke der Unterhaltungselektronik hält an, Automobil wächst stark

Unterhaltungselektronik erzielte im Jahr 2025 den größten Umsatz mit einem Marktanteil von 53,68 % am System-in-Package-Die-Markt, was auf jahrelange Smartphone-Miniaturisierung zurückzuführen ist, die auf enge HF- und Energieverwaltungsintegration angewiesen ist. Design-Wins aus Kameradrohnen, Tablets und AR-Brillen halten das Volumen aufrecht, auch wenn die Nachfrage nach Flaggschiff-Handsets stagniert. Der Automobilbereich hingegen wird voraussichtlich einen CAGR von 11,42 % verzeichnen und einen wachsenden Anteil an der Marktgröße des System-in-Package-Die-Marktes beanspruchen, da die Durchdringung von Elektrofahrzeugen zunimmt. Fortschrittliche Fahrerassistenzsysteme erfordern Redundanz auf Chiplet-Ebene, während zonale Architekturen bis zu 80 Legacy-ECUs in eine Handvoll SiP-Steuerungen konsolidieren.

Telekommunikationsinfrastruktur setzt Massive-MIMO-Fernfunkköpfe ein, die HF-optimierte Laminat-SiP-Module bevorzugen, um Einfügeverluste zu reduzieren. Industrielle IoT-Gateways setzen SiP ein, um Edge-KI in rauen Umgebungen einzubetten, und medizinische Geräte wie kontinuierliche Glukosemonitore nutzen hermetische Keramik-SiP, um die Biokompatibilität zu gewährleisten. Diese Nachfragevielfalt schützt den gesamten System-in-Package-Die-Markt vor der Zyklizität einzelner Segmente und erhöht die durchschnittlichen Verkaufspreise, da die Funktionalität steigt.

Nach Materialtyp: Silizium dominiert, Glas gewinnt an Bedeutung

Siliziumsubstrate behielten im Jahr 2025 einen Anteil von 84,35 % an der Marktgröße des System-in-Package-Die-Marktes aufgrund etablierter Lieferketten und risikoarmer Verarbeitung. Hohe volumetrische Wärmeleitfähigkeit, ausgereifte TSV-Prozesse und kompatible Wärmeausdehnungskoeffizient-Profile halten Silizium als bevorzugtes Substrat für Smartphones und Tablets. Glas hingegen wird voraussichtlich mit einem CAGR von 9,78 % wachsen, da Advanced Micro Devices, Inc. und Intel Corporation Panel-Scale-Glasinterposer für Hochbandbreitenspeicher-Komplexe in Server-Markteinführungen 2025–26 integrieren. Geringere dielektrische Verluste und nahezu perfekte Ebenheit unterstützen 112-Gbps-Signalübertragung und ermöglichen eine Paketskalierung, die Silizium wirtschaftlich nicht mehr erreichen kann.

Keramiksubstrate bleiben in Motorraum-Automobilzonen mit 175 °C und in L-Band-Radaranordnungen, die Hermetizität erfordern, unverzichtbar. Polymerlaminaten bedienen kostensensible Wearables und bieten flexible Leitungsführung zu weniger als 0,20 USD pro Quadratzentimeter. Die Substratauswahl wird anwendungsspezifisch bleiben, da Designer Signalintegrität, mechanische Robustheit und Kosten in einer Ära abwägen, in der Entscheidungen auf Paketebene die Systemleistungseffizienz und die Bandbreitenreserven bestimmen.

Nach Verpackungstechnologie: Fan-Out entwickelt sich in Richtung Panel-Level

Fan-Out-Wafer-Level-Packaging machte im Jahr 2025 40,25 % des Umsatzes aus, dank ausgereifter Anlagenausstattung, vorhersehbarer Ausbeuten und wirtschaftlicher Eignung für Mittelklasse-Smartphones. Größere Fan-Out-Panel-Level-Linien, die 2025 in die Serienproduktion gehen, versprechen sprunghafte Gewinne bei Die pro Panel und treiben einen CAGR von 12,05 % für das Format an, das sich als Mainstream-Weg zur Integration mehrerer Logik- und Speicher-Chiplets positioniert. 2,5-D-Interposer-basiertes SiP dominiert bei Hochleistungs-KI-Beschleunigern, bei denen eine Die-zu-Die-Bandbreite von mehr als 1 TB/s die Kosten überwiegt, während HF-System-in-Package die De-facto-Architektur für Sub-6-GHz- und mmWave-Module in Basisstationen und Fahrzeugradaren bleibt.

Investitionen verlagern sich auf Panel-Level-Sputtering-, Formpress- und Lithografiewerkzeuge, die 510-mm-Quadratsubstrate verarbeiten und den Materialabfall im Vergleich zu runden Wafern halbieren. Anlagenhersteller wie Applied Materials und Ushio melden Rekordbestellungen für Werkzeuge, was die säkulare Bewegung hin zu größeren Formaten unterstreicht, die Leistung und Kosten im System-in-Package-Die-Markt ausbalancieren.

Nach Endgerät: Smartphones führen, Wearables beschleunigen

Smartphones behielten im Jahr 2025 46,10 % der Marktgröße des System-in-Package-Die-Marktes, da OEMs HF-, Anwendungsprozessoren und Batterielade-ICs in ultradünne Stapel packen, um Flaggschiff-Formfaktorziele unter 7 mm Dicke zu erreichen. Wearables sind die am schnellsten wachsende Geräteklasse mit einem CAGR von 14,08 %, angetrieben durch Gesundheitsüberwachungsbänder, Smart-Ohrhörer und AR-Brillen, die auf Mikro-LED-Displays und On-Device-KI angewiesen sind.

Tablets und 2-in-1-Notebooks setzen Multi-Die-SiP-Hauptplatinen ein, die Speicher und Steuerungen auf der Rückseite der Leiterplatte integrieren, um Platz für größere Batterien zu schaffen. „Andere Geräte” umfassen Automobil-Cockpit-Domänen, industrielle Bildverarbeitungsmodule und implantierbare Neurostimulatoren – jedes erfordert maßgeschneiderte SiP-Konstruktionen, die extreme Zuverlässigkeit mit niedrigem Stromverbrauch kombinieren. Das Wachstum von Wearables unterstreicht einen strukturellen Wandel hin zu Always-on-Sensorik und kontextuellem Computing, das in Fußabdrücke von 30 mm² passen muss – ein idealer Anwendungsbereich für fortschrittliches Fan-Out und formgepresste eingebettete Substrate.

Geografische Analyse

Der Asien-Pazifik-Raum erzielte im Jahr 2025 62,10 % des Umsatzes, gestützt durch taiwanesische, südkoreanische und chinesische Megafabriken, die CoWoS-, SoIC- und Panel-Level-Linien skalieren. TSMC budgetierte für 2025 Investitionsausgaben in Höhe von 37 Milliarden USD, einschließlich eines Plans zur Verdoppelung der monatlichen CoWoS-Produktion und zum Hochfahren von SoIC-Chiplet-Montagelinien, die globale KI-Beschleuniger-Roadmaps absichern. Das chinesische Festland ist auf dem Weg, die monatliche 300-mm-Wafer-Ausgangskapazität im Jahr 2025 um 14 % zu erhöhen, während Japans Subventionsprogramm in Höhe von 3,9 Billionen JPY lokale Substrat- und Fotolack-Lieferketten aufrechterhält. Der Fachkräftemangel erhöht jedoch den Lohndruck bei APAC-OSATs und könnte die kurzfristigen Auslastungsgewinne dämpfen.

Nordamerika intensiviert die Rückverlagerung mit dem CHIPS and Science Act, der 39 Milliarden USD an Zuschüssen und 25 % Investitionssteuergutschriften für fortschrittliche Verpackungsknoten bereitstellt. Amkor Technology, Inc.s neue Anlage in Arizona wird 2025 mit 46.452 m² Reinraumfläche für Panel-Level-Linien in Betrieb genommen, und Intel Corporation kündigte den „Silicon Heartland”-Cluster in Ohio an, der Fabriken, SiP-Montage und Substratproduktion integriert. Mexiko strebt Near-Shoring an, da Automobil-OEMs auf Elektrofahrzeugelektronik umsteigen und dabei die Nähe zu US-amerikanischen Lieferketten und den USMCA-Handelsrahmen nutzen. Das Hauptrisiko liegt in einem geschätzten Ingenieursmangel von 67.000 Stellen bis 2030, der geplante Kapazitäten verzögern könnte.

Südamerika ist das am schnellsten wachsende Gebiet mit einem CAGR von 9,12 % bis 2031. Brasilien zog 120 Millionen USD von Zilia an, um einen Die-Vorbereitungs- und OSAT-Standort für Automobil- und Smart-Meter-Kunden einzurichten, unterstützt durch vereinfachte Einfuhrzollerleichterungen für Werkzeuge. Chiles Kupfer- und Lithiumreichtum zieht Akteure des Batterieökosystems an, die wiederum die regionale Nachfrage nach Leistungs-SiP-Steuerungen ankurbeln, während Argentiniens Conicet mit europäischen Anlagenlieferanten zusammenarbeitet, um Ingenieurtalente weiterzubilden. Infrastrukturhürden bleiben bestehen – nämlich Logistik und Energiekosten – aber Joint Ventures mit koreanischen und taiwanesischen Partnern bieten Technologietransferwege.

Wettbewerbslandschaft

Der System-in-Package-Die-Markt weist derzeit eine moderate Konzentration auf. ASE Technology Holding Co., Ltd., Amkor Technology, Inc. und Samsung Electronics Co., Ltd. hielten zusammen im Jahr 2024 einen geschätzten Umsatzanteil von 45–50 % und nutzten End-to-End-Serviceportfolios vom Design-Enabling bis zum Zuverlässigkeitstest auf Platinenebene. ASE Technology Holding Co., Ltd. reservierte 1,6 Milliarden USD für Investitionsprogramme 2025, um formgepresste eingebettete Linien und Glas-Aufbau-RDL-Abläufe zu erweitern. Amkor Technology, Inc.s durch den CHIPS Act finanzierter Arizona-Hub bietet inländische Redundanz für Hochleistungsrechenpackungen und reduziert das OEM-Risiko durch transpazifische Logistik.

TSMCs Wafer Manufacturing 2.0-Initiative vereint Front-End-Lithografie, SiP-Montage und Fotomaskenservices und stellt die klassische Trennung zwischen Foundry- und OSAT-Ebenen in Frage. Samsung Electronics Co., Ltd. verfolgt eine ähnliche vertikale Integration, einschließlich eines Ausbaus der H-Cut-Interposer-Technologie und 2,5-D-Glassubstrate im Jahr 2025. JCET Group Co., Ltd. konzentriert sich auf SiP-Zuverlässigkeit in Automobilqualität und sichert Design-Wins bei europäischen Tier-1-Lieferanten für zonale Steuerungen. Aufstrebende Akteure wie Silicon Box und Chipletz zielen auf Panel-Level-Nischen ab und bieten kostenwettbewerbsfähige Kapazitäten außerhalb ostasiatischer Cluster.

Die Wettbewerbsintensität konzentriert sich auf geistiges Eigentum für Die-zu-Die-Verbindungen, thermisch verbesserte Formmassen und KI-Beschleuniger-Referenzdesigns. Die Patentanzahl in der Chiplet-Bridge-Technologie, dem Ersatz von Mikrobumps mit feinem Rastermaß und der Erkennung von Hohlräumen in Unterfüllungen stieg im Jahresvergleich um 18 %, was den hohen Stellenwert differenzierter Zuverlässigkeit und Leistung unterstreicht. Kundenbindungsmodelle verlagern sich ebenfalls von diskreten Verpackungsangeboten hin zu ganzheitlichen Plattformkooperationen, die multigenerationale Roadmaps festlegen und Kapitalverpflichtungen aufeinander abstimmen. [4]Micross Components, "Übernahme von Integra Technologies," integra-tech.com

Marktführer im System In Package (SIP) Die-Bereich

ASE Technology Holding Co., Ltd.

Amkor Technology, Inc.

JCET Group Co., Ltd.

Samsung Electronics Co., Ltd.

Shinko Electric Industries Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: 3M trat dem US-JOINT-Konsortium bei, um fortschrittliche Verpackungsmaterialplattformen zu beschleunigen, und kündigte ein Forschungs- und Entwicklungszentrum im Silicon Valley an, das sich auf KI- und Hochleistungsrechensubstrate konzentriert.

- Januar 2025: SKC investierte in Chipletz und erwarb 12 % Eigenkapital in einer Series-B-Runde, um Panel-Level-Glassubstratlinien für Rechenzentrum-Prozessoren voranzutreiben.

- Januar 2025: Micross Components erwarb Integra Technologies und bildete damit den größten in den USA ansässigen OSAT-Fußabdruck, der Die-Vorbereitung, Strahlungsscreening und Fälschungserkennung umfasst.

- Dezember 2024: Silicon Box erhielt die EU-Genehmigung für staatliche Beihilfen in Höhe von 1,3 Milliarden Euro aus Italien zum Bau einer Panel-Level-Fabrik in Novara mit dem Ziel, 1.600 Arbeitsplätze zu schaffen.

Berichtsumfang des globalen System In Package (SIP) Die-Marktes

Der System-in-Package-Die-Markt spielt eine entscheidende Rolle bei der Entwicklung der modernen Elektronik- und Halbleiterindustrie. Die SiP-Technologie integriert mehrere Halbleiterchips, passive Komponenten und manchmal sogar Sensoren in einem einzigen Gehäuse, was mehrere wesentliche Vorteile und Fortschritte mit sich bringt. Die Forschung untersucht auch die zugrunde liegenden Wachstumstreiber und bedeutende Branchenanbieter, die alle dazu beitragen, Marktschätzungen und Wachstumsraten im gesamten prognostizierten Zeitraum zu unterstützen. Die Marktschätzungen und -prognosen basieren auf den Faktoren des Basisjahres und wurden nach Top-Down- und Bottom-Up-Ansätzen ermittelt.

Der System-in-Package-Die-Markt ist segmentiert nach Anwendung (Unterhaltungselektronik, Telekommunikation, Automobil, Industrie und Medizin), nach Materialtyp (Silizium, Glas, Keramik und Polymere), nach Endnutzung (Smartphones, Tablets, Wearables und andere Endnutzungen) und nach Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten & Afrika). Die Marktgrößen und -prognosen werden in Werten (USD) für alle oben genannten Segmente angegeben.

| Unterhaltungselektronik |

| Telekommunikation |

| Automobil |

| Industrie |

| Medizin |

| Silizium |

| Glas |

| Keramik |

| Polymere |

| Fan-Out-Panel-Level |

| 2,5-D-Interposer-basiert |

| HF-System-in-Package |

| Smartphones |

| Tablets |

| Wearables |

| Andere Geräte |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Rest von Asien | |

| Naher Osten | Israel |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Rest des Nahen Ostens | |

| Afrika | Südafrika |

| Ägypten | |

| Rest von Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika |

| Nach Anwendung | Unterhaltungselektronik | |

| Telekommunikation | ||

| Automobil | ||

| Industrie | ||

| Medizin | ||

| Nach Materialtyp | Silizium | |

| Glas | ||

| Keramik | ||

| Polymere | ||

| Nach Verpackungstechnologie | Fan-Out-Panel-Level | |

| 2,5-D-Interposer-basiert | ||

| HF-System-in-Package | ||

| Nach Endgerät | Smartphones | |

| Tablets | ||

| Wearables | ||

| Andere Geräte | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Rest von Asien | ||

| Naher Osten | Israel | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Rest von Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der System-in-Package-Die-Markt derzeit?

Der Markt wird im Jahr 2026 auf 12,64 Milliarden USD geschätzt und soll bis 2031 einen Wert von 17,26 Milliarden USD erreichen.

Welches Segment wird bis 2031 am schnellsten wachsen?

Automobilanwendungen werden voraussichtlich mit einem CAGR von 11,42 % wachsen, da die Nachfrage nach Elektrofahrzeug-Antriebssträngen und autonomem Fahren steigt.

Warum gewinnen Glassubstrate an Beliebtheit?

Glas bietet geringere dielektrische Verluste und überlegene Ebenheit, was eine 112-Gbps-Signalübertragung für Hochleistungsrechenverarbeitungseinheiten ermöglicht, die für Markteinführungen 2025–26 geplant sind.

Wie dominant ist der Asien-Pazifik-Raum in diesem Markt?

Der Asien-Pazifik-Raum macht 62,10 % des Umsatzes im Jahr 2025 aus, dank umfangreicher Fertigungsökosysteme in Taiwan, Südkorea, China und Japan.

Welche staatlichen Maßnahmen beeinflussen die Marktdynamik?

Der US-amerikanische CHIPS and Science Act und ähnliche europäische Initiativen stellen milliardenschwere Anreize für inländische fortschrittliche Verpackungskapazitäten bereit und reduzieren die Abhängigkeit von überseeischen Lieferketten.

Welche Verpackungstechnologie gewinnt an Dynamik?

Fan-Out-Panel-Level-Packaging ist das am schnellsten wachsende Format und wird voraussichtlich einen CAGR von 12,05 % verzeichnen, da größere Substrate die Kosten pro Die senken und gleichzeitig eine komplexe Chiplet-Integration ermöglichen.

Seite zuletzt aktualisiert am: