Tamanho e Participação do Mercado de Operadoras de Rede Móvel de Telecomunicações da Síria

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

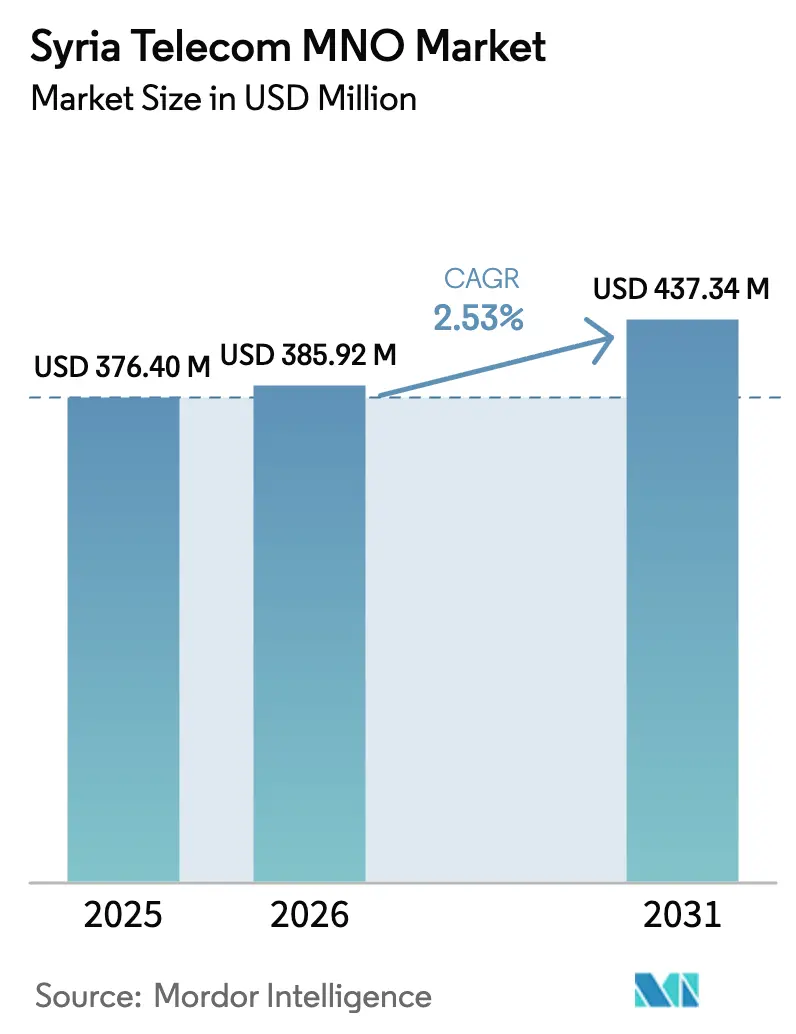

| Tamanho do mercado no ano base (2025) | 376.40 Milhões de dólares |

| Tamanho do Mercado (2026) | 385.92 Milhões de dólares |

| Tamanho do Mercado (2031) | 437.34 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.53% CAGR |

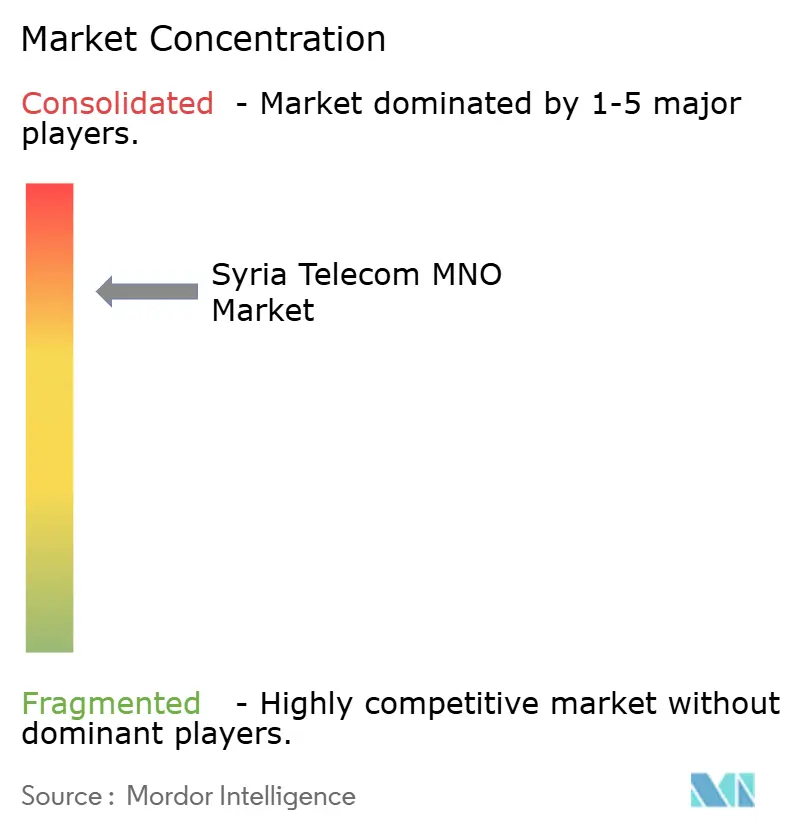

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Operadoras de Rede Móvel de Telecomunicações da Síria pela Mordor Intelligence

O tamanho do Mercado de Operadoras de Rede Móvel de Telecomunicações da Síria foi avaliado em USD 376,40 milhões em 2025 e estima-se que cresça de USD 385,92 milhões em 2026 para atingir USD 437,34 milhões até 2031, a um CAGR de 2,53% durante o período de previsão (2026-2031).

A demanda por conectividade essencial, a rápida restauração de torres danificadas em territórios controlados pelo governo e as atualizações de smartphones financiadas pela diáspora sustentam esta trajetória de crescimento resiliente, porém modesta. As operadoras estão priorizando a cobertura 4G em Damasco, Aleppo e Homs para monetizar o tráfego de dados, enquanto as restrições de fornecedores impostas por sanções as impulsionaram em direção a estruturas de compartilhamento de infraestrutura que moderam a intensidade de capital. As pressões de acessibilidade para o consumidor permanecem agudas — 69% dos cidadãos vivem em situação de pobreza —, no entanto, pacotes de voz pré-paga e dados de baixo custo ainda atraem volumes constantes, e a perspectiva de um programa de backbone de fibra apoiado pelo Banco Mundial oferece um impulso de longo prazo à qualidade da rede. A dinâmica competitiva se intensificou acentuadamente após a saída da MTN em 2021, deixando a Syriatel em posição dominante, mesmo enquanto a recém-chegada Wafa Telecom se prepara com equipamentos de origem iraniana para disputar os distritos urbanos de alto ARPU.

Principais Conclusões do Relatório

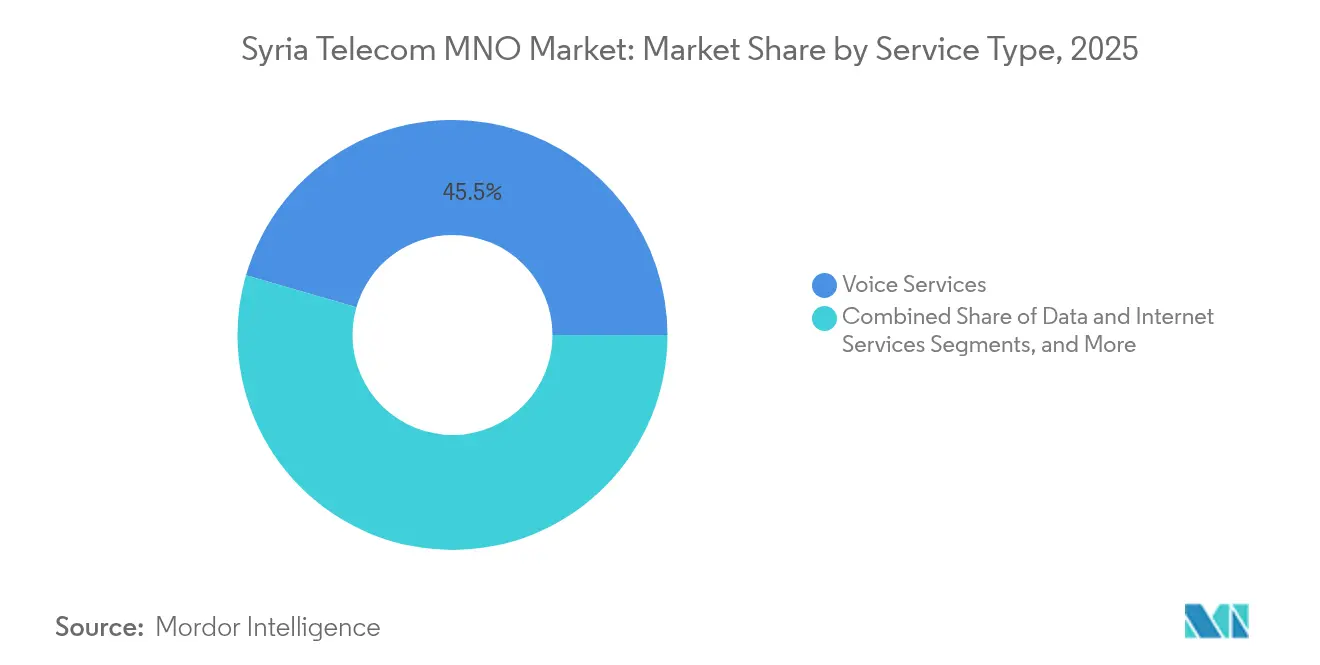

- Por tipo de serviço, os serviços de voz lideraram com 45,52% da participação do mercado de Operadoras de Rede Móvel de Telecomunicações da Síria em 2025, enquanto outros serviços devem crescer mais rapidamente a um CAGR de 2,59% até 2031.

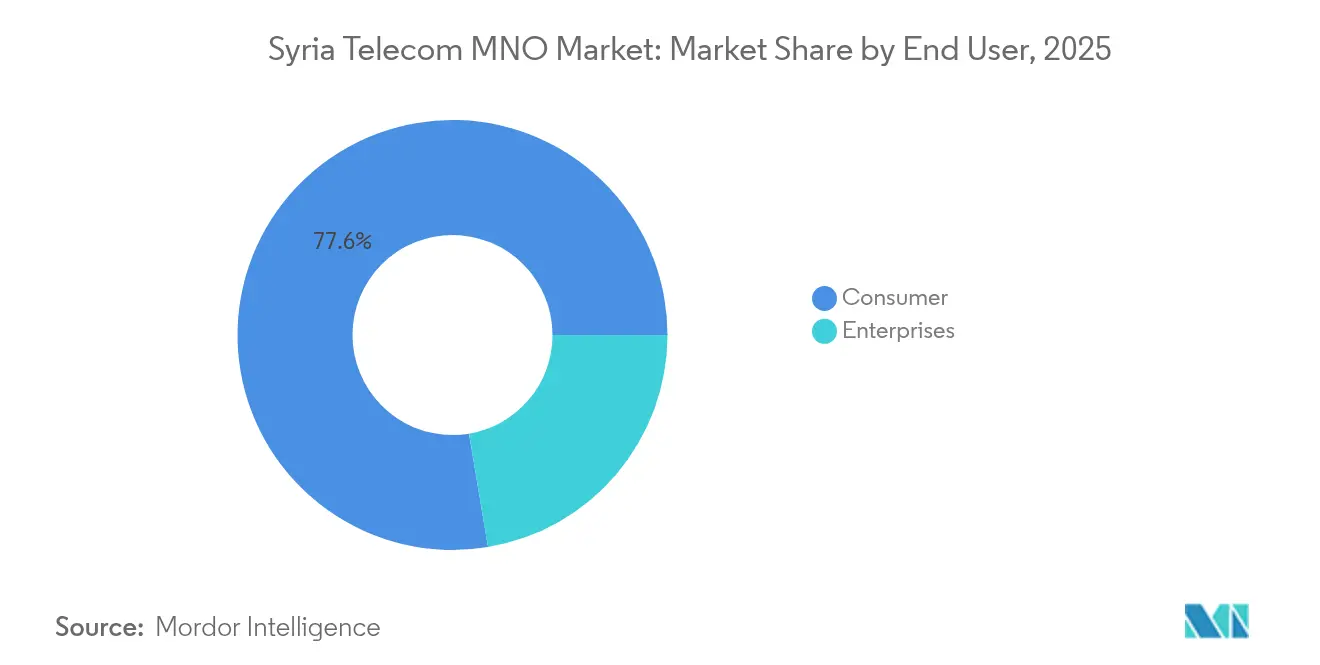

- Por usuário final, o segmento de consumidores representou 77,64% do tamanho do mercado de Operadoras de Rede Móvel de Telecomunicações da Síria em 2025, enquanto o segmento empresarial deve expandir a um CAGR de 2,94% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Operadoras de Rede Móvel de Telecomunicações da Síria

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida implantação de 4G em áreas controladas pelo governo | +0.8% | Territórios controlados pelo governo, Damasco, Aleppo, Homs | Médio prazo (2-4 anos) |

| Crescente demanda por streaming de vídeo e conteúdo OTT | +0.6% | Centros urbanos, Área Metropolitana de Damasco | Curto prazo (≤ 2 anos) |

| Aumento nas remessas da diáspora impulsionando atualizações de smartphones | +0.4% | Nacional, concentrado em Damasco, Aleppo | Médio prazo (2-4 anos) |

| Projetos de reabilitação do backbone de fibra apoiados pelo Banco Mundial | +0.3% | Infraestrutura nacional, foco em conectividade rural | Longo prazo (≥ 4 anos) |

| Digitalização do setor público (identidade, impostos, alfândega) | +0.2% | Áreas controladas pelo governo, centros administrativos | Médio prazo (2-4 anos) |

| Conectividade financiada pela ONU para agências humanitárias | +0.1% | Campos de refugiados, zonas humanitárias, áreas transfronteiriças | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Rápida implantação de 4G em áreas controladas pelo governo

A densificação agressiva de sites em Damasco, Aleppo e Homs elevou as velocidades medianas de download móvel para 26,4 Mbps, permitindo que as operadoras reposicionem os planos em torno do volume de dados em vez de minutos de voz. [1]Speedtest, "Índice Global – Síria," speedtest.net As melhorias na rede reduzem a rotatividade de clientes, justificam prêmios marginais de preço e criam uma plataforma escalável para VPNs empresariais e serviços de governo eletrônico. O capex concentrado em regiões seguras encurta os períodos de retorno e limita a exposição a perdas de ativos — uma preocupação aguda em zonas contestadas. O impulsionador adiciona um ciclo virtuoso: velocidades mais altas estimulam o uso de OTT, o que por sua vez aumenta a receita média por usuário (ARPU) e financia uma expansão adicional de cobertura. Consequentemente, o mercado de Operadoras de Rede Móvel de Telecomunicações da Síria agora registra crescimento do tráfego de dados mais de três vezes mais rápido do que o tráfego de voz, apesar dos ventos contrários macroeconômicos.

Crescente demanda por streaming de vídeo e conteúdo OTT

Os sírios urbanos dependem cada vez mais de dados móveis para acessar plataformas de entretenimento regionais, impulsionando um crescimento de dois dígitos no consumo médio mensal de gigabytes. [2]Christian Science Monitor, "À Medida que os Sírios Lutam para Reconstruir," csmonitor.com As operadoras responderam segmentando pacotes em torno de limites de vídeo em HD, incentivando os assinantes a migrarem para pacotes mais caros. Esse boom de consumo reforça o argumento de investimento em 4G e pressiona os formuladores de políticas a alocar espectro adicional na faixa de 1800 MHz. O tráfego impulsionado por conteúdo também incentiva parcerias com provedores regionais de OTT, abrindo fluxos de receita de co-branding que compensam parcialmente o impacto negativo no ARPU decorrente da desvalorização cambial vinculada à inflação. No geral, a maior demanda por vídeo acrescenta 0,6 ponto percentual ao CAGR previsto para o mercado de Operadoras de Rede Móvel de Telecomunicações da Síria.

Aumento nas remessas da diáspora impulsionando atualizações de smartphones

As remessas, estimadas em 9% do PIB, fluem diretamente para a compra de aparelhos e planos com alto consumo de dados, isolando um grupo considerável de usuários dos choques de renda doméstica. Famílias que priorizam a comunicação transfronteiriça optam por dispositivos Android de médio porte e cotas de dados de nível superior, aumentando as receitas unitárias das operadoras. O fenômeno também sustenta a demanda por complementos de chamadas internacionais e pacotes de roaming — duas das poucas linhas de produtos de alta margem sob sanções. Crucialmente, os gastos impulsionados por remessas são geograficamente diversificados, espalhando o tráfego além de Damasco para Aleppo, Latakia e Hama, o que apoia uma estratégia mais ampla de atualização de estações base.

Projetos de reabilitação do backbone de fibra apoiados pelo Banco Mundial

A decisão do Banco Mundial em 2025 de liquidar os USD 15 milhões em atrasos da Síria desbloqueia financiamento concessionário para uma reconstrução de 1.500 km de fibra que interligará as capitais dos governoratos e aumentará a capacidade de backhaul em 70%. Um backbone moderno reduz a latência, diminui os custos de linhas alugadas e viabiliza a expansão nacional do 4G sem dependência proibitiva de micro-ondas. Surgem oportunidades de arrendamento por atacado, permitindo que ISPs menores e agências humanitárias utilizem a fibra das operadoras, criando uma camada secundária de receita. Importante destacar que o financiamento multilateral contorna alguns obstáculos das sanções, dando às operadoras acesso a fornecedores aprovados e crédito de longo prazo em condições favoráveis.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Sanções dos EUA/UE limitando opções de fornecedores e capital | -0.9% | Nacional, afetando todas as operadoras | Longo prazo (≥ 4 anos) |

| Interrupções crônicas de energia prejudicando a qualidade do serviço | -0.7% | Nacional, particularmente em áreas rurais e afetadas por conflitos | Médio prazo (2-4 anos) |

| Depreciação cambial corroendo o poder de compra do consumidor | -0.5% | Nacional, centros urbanos mais afetados | Curto prazo (≤ 2 anos) |

| Interrupções relacionadas à segurança e danos à rede em zonas de conflito | -0.3% | Regiões de fronteira, territórios contestados | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Sanções dos EUA/UE limitando opções de fornecedores e capital

O regime de controle de exportações bloqueia o acesso à maioria das plataformas ocidentais de RAN e núcleo de rede, forçando a dependência de um conjunto restrito de fornecedores isentos ou de mercado secundário. [3]Digital Medusa, "Sanções e a Internet," accessnow.org Os custos de aquisição aumentam em aproximadamente 25%, os prazos de entrega se estendem e os equipamentos prontos para 5G multibanda permanecem em grande parte inacessíveis. O financiamento é igualmente restrito; bancos estrangeiros evitam o risco sírio, deixando as operadoras dependentes de financiamento por fluxo de caixa e empréstimos esporádicos vinculados ao Estado. Os horizontes de planejamento estratégico se encurtam, resultando em atualizações reativas e fragmentadas em vez de modernização holística. Essa restrição reduz quase 1 ponto percentual do CAGR de longo prazo do mercado de Operadoras de Rede Móvel de Telecomunicações da Síria.

Interrupções crônicas de energia prejudicando a qualidade do serviço

A disponibilidade da rede elétrica nacional paira em torno de 60%, com bolsões rurais caindo abaixo de 40%, obrigando as operadoras de rede móvel a implantar geradores a diesel, baterias e energia solar de pequena escala em milhares de sites. [4]Christian Science Monitor, "À Medida que os Sírios Lutam para Reconstruir," csmonitor.com O OPEX de backup absorve aproximadamente 10% da receita anual, comprimindo as margens já pressionadas pela escalada de custos impulsionada pela inflação. A energia intermitente degrada as taxas de sucesso na configuração de chamadas e as velocidades de download, gerando reclamações de assinantes e eventual rotatividade para sinais de roaming turcos ou jordanianos nas comunidades fronteiriças. Até que reformas mais amplas na rede elétrica se concretizem, a instabilidade energética continuará a suprimir a percepção de qualidade de serviço e o potencial de receita do mercado de Operadoras de Rede Móvel de Telecomunicações da Síria.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Segmento 1

Os serviços de voz detinham 45,52% do tamanho do mercado de Operadoras de Rede Móvel de Telecomunicações da Síria em 2025, refletindo a indispensabilidade das chamadas básicas em um cenário de baixa renda onde os ciclos de substituição de aparelhos se estendem além de três anos. Embora o uso por minuto esteja diminuindo, os pacotes pré-pagos permanecem o ponto de entrada de comunicação padrão para 80% dos assinantes, amortecendo a erosão de receita. Os Serviços de Dados e Internet, impulsionados pela expansão do 4G, agora representam quase um terço da receita total e registram crescimento de tráfego de dígito médio trimestral. As receitas de mensagens estabilizam à medida que os usuários migram para aplicativos de chat OTT, mas o SMS mantém importância para autenticação de dois fatores e alertas humanitários.

Outros Serviços — VAS, roaming internacional e VPNs empresariais — representam o ponto positivo, com previsão de expansão a um CAGR de 2,59% e captura de uma participação incremental no mercado de Operadoras de Rede Móvel de Telecomunicações da Síria até 2031. As operadoras empacotam minutos de discagem direta a distância orientados à diáspora com pacotes de micro-roaming, obtendo rendimentos premium de famílias divididas entre fronteiras. Enquanto isso, as conexões de IoT e M2M ficam abaixo de 0,5% da base de SIM, prejudicadas pela limitada digitalização empresarial e pela ausência de um plano nacional de numeração para LPWAN. Ainda assim, pilotos incrementais em medição inteligente apontam para uma oportunidade nascente no setor de Operadoras de Rede Móvel de Telecomunicações da Síria, uma vez que as sanções sejam aliviadas e a estabilidade da rede elétrica melhore.

Por Usuário Final: A Dominância do Consumidor Mascara a Oportunidade Empresarial

Os consumidores representaram 77,64% da participação do mercado de Operadoras de Rede Móvel de Telecomunicações da Síria em 2025, evidenciando a dependência do setor em volumes pré-pagos em massa. Os altos níveis de pobreza limitam o ARPU a um dos mais baixos do Oriente Médio e Norte da África, obrigando as operadoras a priorizar a eficiência de custo de atendimento e canais de autoatendimento digital para proteger as margens. No entanto, existem nichos discretos de alto valor: domicílios financiados por remessas compram regularmente pacotes de dados de 20 GB, e os segmentos de jovens urbanos impulsionam picos de tráfego de vídeo OTT nos horários de pico noturnos.

As contas empresariais, que representam apenas 22,36% da receita atualmente, devem crescer mais rapidamente a um CAGR de 2,94%, auxiliadas por projetos de modernização do setor público financiados por multilaterais e pela ONU. Ministérios que adotam e-procurement e digitalização aduaneira precisam de APNs seguros, enquanto ONGs requerem links de voz e dados resilientes em escritórios de campo. Esses contratos geralmente têm duração de três anos com acordos de nível de serviço que exigem incrementos de margem de 6 a 8 pontos percentuais acima do negócio de varejo. À medida que as discussões sobre o alívio de sanções avançam, o IoT industrial e a telemetria de campos petrolíferos poderão desbloquear um conjunto de receitas ainda maior no setor de Operadoras de Rede Móvel de Telecomunicações da Síria após 2030.

Análise Geográfica

Os corredores controlados pelo governo que abrangem Damasco, Aleppo e Homs capturam mais de 65% do tráfego e a maior parte dos novos investimentos em 4G, garantindo throughput superior e elevando o ARPU em 15-20% em relação à média nacional. O tamanho do mercado de Operadoras de Rede Móvel de Telecomunicações da Síria atribuído apenas ao cluster metropolitano de Damasco é estimado em USD 148,6 milhões, sustentado por uma população urbana de 6 milhões e uma densa presença no varejo. Os governoratos costeiros se beneficiam de rotas de fibra relativamente intactas via Tartus, mas as redes de rádio sofrem interrupções relacionadas ao clima que periodicamente degradam a qualidade do serviço.

As faixas centrais e nordeste, outrora zonas de batalha, exibem cobertura fragmentada; as operadoras dependem de saltos de micro-ondas onde os dutos de fibra permanecem minados ou saqueados. Vazamentos transfronteiriços são comuns: operadoras turcas inadvertidamente fazem roaming em Idlib e Raqqa, criando concorrência informal que força promoções de preços locais. Os campos petrolíferos do leste apresentam um enclave de alto ARPU inexplorado, mas os riscos de segurança e as taxas de postos de controle dissuadem as equipes de manutenção de torres.

As regiões rurais de altitude ficam mais para trás; menos de 50% das aldeias têm acesso a 3G, muito menos a 4G. A reconstrução do backbone financiada pelo Banco Mundial, prevista para aceitação final em 2028, deve estender anéis de alta capacidade a Latakia, Daraa e Deir ez-Zor, reduzindo a divisão digital até o final da década. Até lá, sites com backhaul via satélite e hubs de Wi-Fi humanitários financiados pelo Cluster de Telecomunicações de Emergência permanecerão paradas vitais ao longo de corredores frágeis.

Cenário Competitivo

A Syriatel detém uma participação estimada de 80% nas assinaturas, traduzindo-se em controle de distribuição quase nacional e prioridade no inventário de fornecedores durante escassez induzida por sanções. Sua agressiva sobreposição de 4G — 1.200 sites ativados desde meados de 2023 — oferece vantagens mensuráveis de qualidade de serviço que justificam um prêmio tarifário de 5-10% nos pacotes urbanos. A disciplina de capital centra-se no compartilhamento de torres, com 42% dos novos mastros co-localizados para reduzir o OPEX.

A Wafa Telecom, detentora da terceira licença móvel concedida em 2022, prepara um lançamento em fases aproveitando o financiamento de fornecedores iranianos e acordos de permuta que contornam os controles de exportação ocidentais. O plano de entrada no mercado da nova operadora tem como alvo os cinturões periurbanos mal atendidos com cobertura interna profunda em 700 MHz e minutos internacionais em pacotes para a diáspora. Uma meta não desprezível de 10% de participação até 2030 poderia diluir a dominância da Syriatel se o refarming de espectro se acelerar.

Além das contagens de assinantes, a diferenciação estratégica gira em torno de contratos empresariais e parcerias público-privadas rurais. As operadoras cortejam ministérios com MPLS gerenciado e acesso seguro à nuvem, enquanto estações base patrocinadas por organizações humanitárias desbloqueiam subsídios que cobrem os custos de diesel em áreas fora da rede elétrica. As alianças com fornecedores são igualmente cruciais; os OEMs chineses e iranianos oferecem condições de pagamento diferido que superam as alternativas europeias com pagamento à vista — uma vantagem visível no recente aumento de pequenas células internas multibanda no mercado de Operadoras de Rede Móvel de Telecomunicações da Síria.

Líderes do Setor de Operadoras de Rede Móvel de Telecomunicações da Síria

Syriatel

MTN Syria

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: Grupos de telecomunicações do Golfo entraram em uma licitação competitiva para o corredor nacional de fibra óptica da Síria, sinalizando renovado apetite regional por participações em infraestrutura.

- Dezembro de 2024: A Syriatel apresentou planos de dados pré-pagos para 2025 com preços a partir de SYP 14.000 por 4 GB até SYP 40.000 por 20 GB por mês, incluindo rollover noturno e portais de serviço civil com acesso gratuito.

Escopo do Relatório do Mercado de Operadoras de Rede Móvel de Telecomunicações da Síria

| Serviços de Voz |

| Serviços de Dados e Internet |

| Serviços de Mensagens |

| Serviços de IoT e M2M |

| Serviços de OTT e TV Paga |

| Outros Serviços (VAS, Roaming e Serviços Internacionais, Serviços Empresariais e por Atacado, etc.) |

| Empresas |

| Consumidor |

| Tipo de Serviço | Serviços de Voz |

| Serviços de Dados e Internet | |

| Serviços de Mensagens | |

| Serviços de IoT e M2M | |

| Serviços de OTT e TV Paga | |

| Outros Serviços (VAS, Roaming e Serviços Internacionais, Serviços Empresariais e por Atacado, etc.) | |

| Usuário Final | Empresas |

| Consumidor |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de Operadoras de Rede Móvel de Telecomunicações da Síria?

O setor é avaliado em USD 385,92 milhões em 2026 e deve atingir USD 437,34 milhões até 2031.

Qual segmento lidera em receita?

Os Serviços de Voz permanecem os maiores, detendo 45,52% da receita em 2025.

Qual categoria de serviço está crescendo mais rapidamente?

Outros Serviços, incluindo VAS e roaming, devem registrar um CAGR de 2,59% até 2031.

Quão concentrado é o controle das operadoras?

A Syriatel controla cerca de 80% das assinaturas, conferindo ao mercado uma pontuação de alta concentração de 8.

Que financiamento externo poderia acelerar as atualizações de rede?

Os projetos de backbone de fibra apoiados pelo Banco Mundial oferecem capital concessionário e acesso a fornecedores para modernizar a infraestrutura nacional.

As sanções ainda são o maior obstáculo?

Sim; as restrições dos EUA/UE limitam as escolhas de fornecedores e o financiamento, reduzindo quase 1 ponto percentual do CAGR de longo prazo.

Página atualizada pela última vez em: