Tamanho e Participação do Mercado de Operadoras de Rede Móvel de Telecomunicações do Chade

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

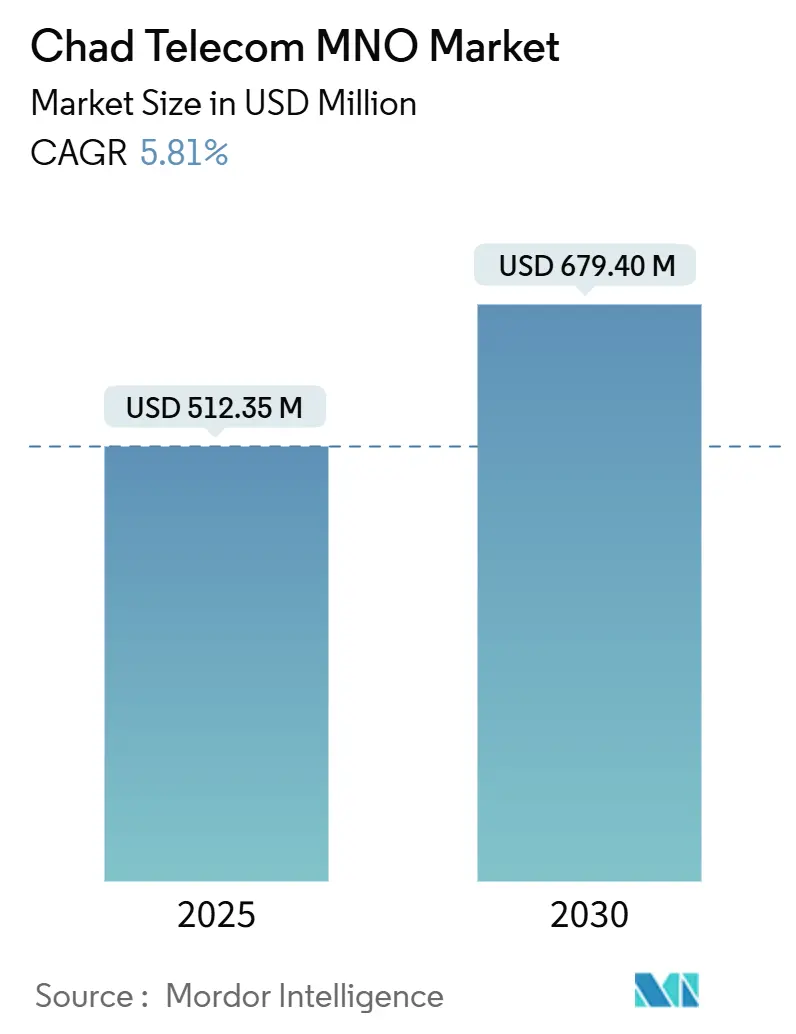

| Tamanho do Mercado (2025) | 512.35 Milhões de dólares |

| Tamanho do Mercado (2030) | 679.40 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.81% CAGR |

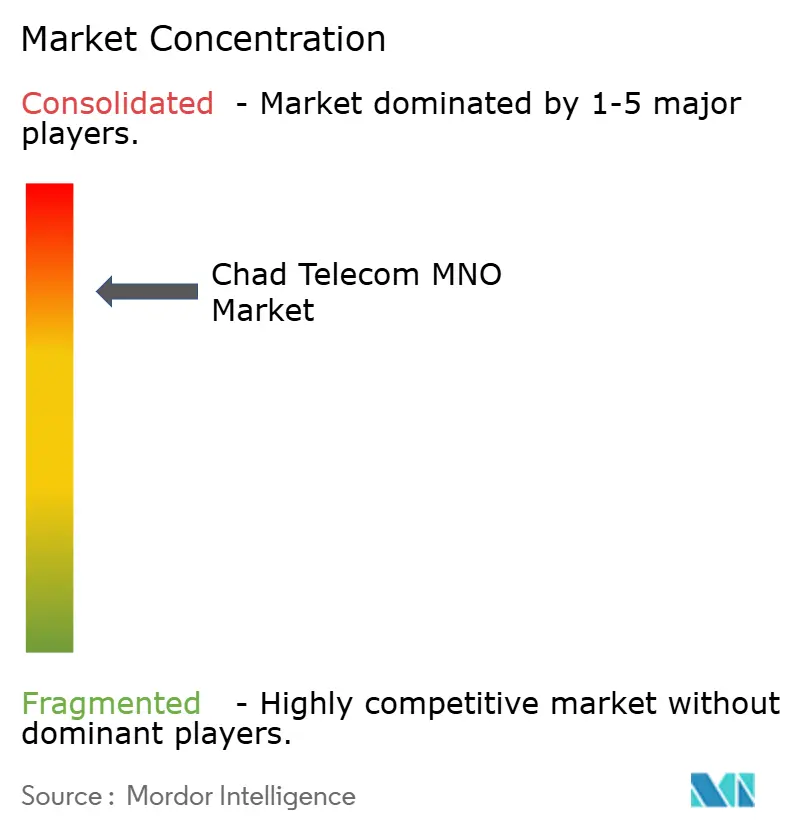

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Operadoras de Rede Móvel de Telecomunicações do Chade por Mordor Intelligence

O tamanho do Mercado de Operadoras de Rede Móvel de Telecomunicações do Chade é estimado em USD 512,35 milhões em 2025 e espera-se que atinja USD 679,40 milhões até 2030, a uma CAGR de 5,81% durante o período de previsão (2025-2030). Em termos de volume de assinantes, espera-se que o mercado cresça de 13,93 milhões de assinantes em 2025 para 17,69 milhões de assinantes até 2030, a uma CAGR de 4,89% durante o período de previsão (2025-2030).

A crescente adoção de smartphones, a expansão dos ecossistemas de dinheiro móvel e os maiores investimentos em 4G estão direcionando a receita das linhas de voz básicas para serviços de dados intensivos em largura de banda. Projetos de infraestrutura público-privados, incluindo o Projeto de Transformação Digital financiado pelo Banco Mundial, estão ajudando as operadoras a fechar lacunas de cobertura rural, apesar das persistentes deficiências na rede elétrica. A intensidade competitiva permanece moderada porque Moov Africa Chad e Airtel Chad controlam coletivamente a maior parte dos assinantes, mas a iminente entrada de banda larga via satélite e a planejada desinvestimento da Sotel sinalizam um campo de jogo mais aberto. Impostos amplos específicos do setor e interrupções episódicas da internet moderam o crescimento ao comprimir a acessibilidade das famílias e reduzir a confiança dos investidores, embora recentes cortes tarifários e alívio temporário de impostos especiais de consumo demonstrem uma mudança de política em direção à estimulação do mercado.

Principais Conclusões do Relatório

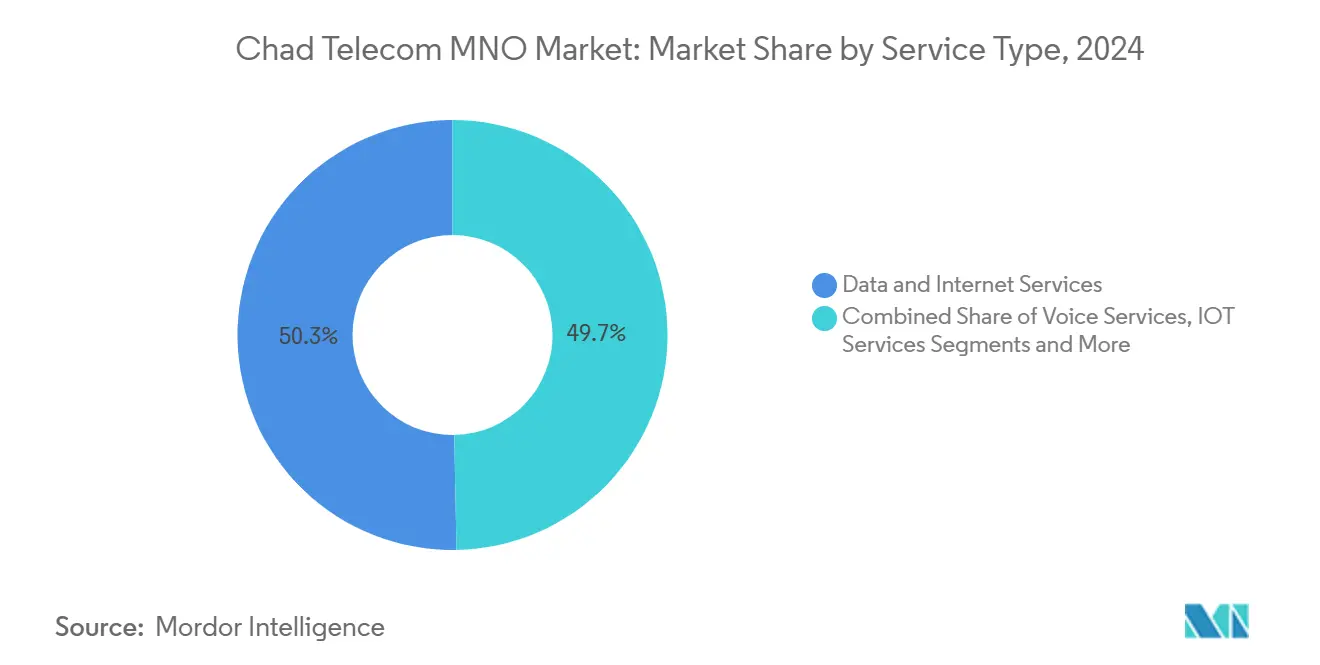

Por tipo de serviço, os serviços de dados detinham 50,29% da participação do mercado de telecomunicações do Chade em 2024 e estão projetados para crescer a uma CAGR de 5,86% até 2030.

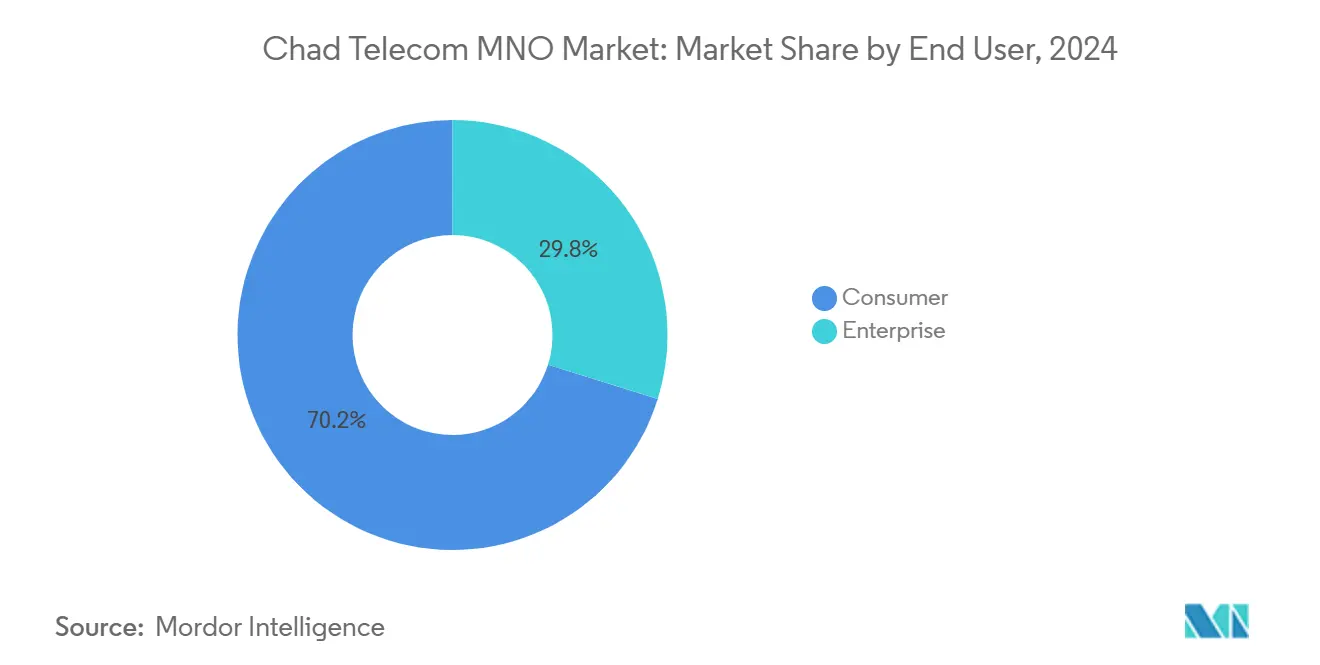

Por usuário final, os serviços ao consumidor representaram 70,19% do tamanho do mercado de telecomunicações do Chade em 2024, enquanto o segmento empresarial registra a maior CAGR prevista de 6,15% no período 2025-2030.

Tendências e Perspectivas do Mercado de Operadoras de Rede Móvel de Telecomunicações do Chade

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Investimentos agressivos em 4G e próximo 5G pelas operadoras incumbentes | +1.2% | Nacional, foco inicial em N'Djamena e Moundou | Médio prazo (2-4 anos) |

| Aumento do tráfego de dados impulsionado pelo dinheiro móvel | +0.9% | Nacional, mais forte nos corredores urbanos densos | Curto prazo (≤2 anos) |

| Programas de serviços digitais do governo no âmbito do Plano Nacional | +0.8% | Em todo o país, ancorado em plataformas do setor público | Longo prazo (≥4 anos) |

| Smartphones chineses mais baratos ampliando a base endereçável | +0.7% | Distritos rurais e periurbanos | Curto prazo (≤2 anos) |

| Adoção de vídeo OTT e e-sports impulsionada pela juventude | +0.5% | Centros urbanos e cidades de segundo nível | Médio prazo (2-4 anos) |

| Novos sistemas submarinos reduzindo os custos de largura de banda internacional | +0.6% | Nacional, rotas de importação para a espinha dorsal global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Investimentos Agressivos em 4G e Próximo 5G pelas Operadoras Incumbentes

As operadoras regionais ampliaram os orçamentos de modernização de rede, com o Grupo MTN alocando sozinho USD 300 milhões para Camarões no período 2024-2026, um modelo de gastos estendido às operações no Chade.[1]Developing Telecoms, "MTN Cameroon to Receive Major Investment Boost," developingtelecoms.com A Airtel direcionou mais de USD 20 milhões para construir 202 sites 4G urbanos desde 2018, elevando a cobertura 4G nacional de 24% para 36%. Larguras de canal maiores e melhorias no backhaul de fibra reduziram a latência e aumentaram as velocidades médias de downlink para mais de 25 Mbps, permitindo que as operadoras ofereçam pacotes de dados premium a empresas e segmentos jovens de alto consumo. Acordos de compartilhamento de equipamentos reduzem o CAPEX por site e aceleram a implantação em áreas rurais, enquanto os testes planejados de 5G posicionam as operadoras para explorar casos de uso emergentes de IoT e baixa latência assim que o espectro estiver disponível. À medida que a cobertura se expande, as elasticidades de penetração impulsionam novas adições de assinantes e elevam o ARPU de dados, traduzindo o aumento de +1,2% na previsão de CAGR.

Aumento do Tráfego de Dados Impulsionado pelo Dinheiro Móvel

A base de clientes africanos da Orange Money ultrapassou 62 milhões em 2024, e a postura política de redução do uso de dinheiro em espécie no Chade está levando as famílias a migrar os pagamentos cotidianos para carteiras móveis. O corte de preço da Airtel de 12.000 FCFA para 1.500 FCFA por GB tornou o acesso permanente via smartphone possível para usuários de baixa renda.[2]Orange, "Africa & Middle East Lead Way for Orange Growth," developingtelecoms.com Cada autenticação de carteira, consulta de saldo ou transação por QR consome dados, criando uma base constante de demanda por pacotes independente dos picos de streaming de vídeo. Os comerciantes que aderem às plataformas de aceitação de carteiras ampliam os nós de transação, normalizando ainda mais o uso de dados. O resultado é um ciclo virtuoso no qual as metas de inclusão financeira estimulam diretamente a adoção de banda larga, acrescentando +0,9% à previsão de CAGR do mercado de telecomunicações do Chade.

Programas de Serviços Digitais do Governo no Âmbito do Plano Nacional

O Plano Nacional de Desenvolvimento canaliza USD 22,25 bilhões para a transformação estrutural, com o Projeto de Transformação Digital do Banco Mundial no valor de USD 92,2 milhões destinando recursos para plataformas de governo eletrônico que atenderão 2 milhões de cidadãos. Os ministérios devem adquirir links seguros para hospedar sistemas eletrônicos de impostos, terras e identidade, impulsionando contratos de conectividade empresarial que elevam a receita B2B das operadoras. O memorando da Huawei com o Chade abrange treinamento em TIC e pilotos de serviços em nuvem, sinalizando pipelines de longo prazo para a digitalização empresarial. A adoção antecipada pelo setor público serve como prova de conceito que incentiva bancos, agroindústrias e varejistas a adotarem soluções semelhantes de nuvem e IoT, injetando mais +0,8% na curva de crescimento.

Adoção de Vídeo OTT e E-Sports Impulsionada pela Juventude

Com uma idade mediana de 15,8 anos, o Chade possui uma das populações mais jovens do mundo. O TikTok sozinho captou 1,68 milhão de usuários adultos no início de 2025. Esse grupo demanda streaming em alta resolução e jogos multiplayer sensíveis à latência, levando os planejadores de rede a priorizar aumentos de capacidade em N'Djamena e Moundou. As operadoras oferecem pacotes de redes sociais com acesso gratuito e dados noturnos ilimitados para monetizar os hábitos de maratona de conteúdo, enquanto criadores de conteúdo localizam vídeos curtos em francês e Sara. Os crescentes torneios de e-sports aumentam a demanda por conexões de baixa variação de latência, reforçando o impacto do impulsionador de +0,5%.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto imposto específico do setor sobre cartões SIM e dispositivos | -0.8% | Em todo o país, forte impacto negativo na adoção por baixa renda | Curto prazo (≤2 anos) |

| Frequentes interrupções da internet durante instabilidade política | -0.6% | Principalmente distritos comerciais urbanos | Curto prazo (≤2 anos) |

| Rede elétrica limitada forçando torres a funcionar com diesel | -0.5% | Zonas remotas do norte e leste | Longo prazo (≥4 anos) |

| Lacuna de talentos em cibersegurança desacelerando a adoção de FTTH | -0.3% | Clusters empresariais urbanos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Imposto Específico do Setor sobre Cartões SIM e Dispositivos

Apesar da revogação de um imposto especial de consumo de 18% sobre encargos de serviço em 2020, os direitos de importação sobre aparelhos e os impostos de ativação continuam a inflar o custo efetivo de ingresso no mercado de telecomunicações do Chade.[3] International Trade Administration, "Chad – Telecommunications," trade.gov Consumidores rurais sensíveis ao preço adiam a migração de celulares básicos compartilhados para modelos Android de entrada, desacelerando o crescimento incremental de assinantes. As operadoras precisam absorver parte desses impostos por meio de promoções, comprimindo as margens e reduzindo a capacidade de reinvestimento. O ônus fiscal também amplia o diferencial de custo em relação aos países vizinhos Camarões e Sudão, complicando as propostas de roaming transfronteiriço e prejudicando os esforços de harmonização regional.

Frequentes Interrupções da Internet Durante Instabilidade Política

Apagões nacionais ordenados durante incidentes de segurança suspenderam os serviços de dados móveis por semanas acumuladas em 2024, reduzindo a receita das operadoras e corroendo a confiança das pequenas e médias empresas dependentes de sistemas em nuvem. As interrupções recorrentes elevam o prêmio de risco percebido por investidores estrangeiros que avaliam empreendimentos em centros de dados e fintechs. As operadoras não conseguem prever ou se proteger contra tais determinações, gerando desordem operacional e picos de rotatividade de clientes que pesam sobre a lucratividade no final do ano. Cada interrupção prolonga os períodos de retorno dos ativos de rede, reduzindo o incentivo para a expansão 4G em áreas rurais profundas e subtraindo 0,6 pontos percentuais da CAGR projetada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Serviços de Dados Impulsionam a Transformação da Receita

Os serviços de dados contribuíram com 50,29% da receita de 2024 no mercado de telecomunicações do Chade e devem expandir a 5,86% até 2030, enquanto a voz reteve 40,06% com um ritmo quase idêntico de 5,85%. A queda de custo para 1.500 FCFA por GB desencadeou efeitos de elasticidade, elevando o uso médio mensal de dados para mais de 3,4 GB. A resiliência da voz decorre de menos de 1 conexão de linha fixa por 100 habitantes, deixando o móvel como o tom de discagem nacional de fato. O IoT ainda captura apenas 4,79%, mas conta com ventos favoráveis de política provenientes de pilotos de sensores agrícolas e implantações planejadas de medidores inteligentes.

As importações de smartphones de fabricantes com sede em Shenzhen agora são vendidas abaixo de 22.000 FCFA, atraindo usuários de primeira viagem para o ambiente online. Os pacotes OTT se alinham com os gostos de conteúdo do grupo jovem, e o streaming de PayTV aproveita o backhaul 4G aprimorado. A adoção de IoT deve acelerar após as operadoras padronizarem o firmware NB-IoT nas bandas LTE existentes. À medida que cada classe de serviço amadurece, as operadoras realizam vendas cruzadas de armazenamento em nuvem e cibersegurança, ampliando o valor vitalício por assinante e sustentando a mudança estrutural em direção a receitas centradas em dados no mercado de telecomunicações do Chade.

Por Usuário Final: O Crescimento Empresarial Supera o Volume do Consumidor

Os consumidores ainda geraram 70,19% do faturamento de 2024, mas registraram uma CAGR mais moderada de 5,66%, refletindo a sensibilidade ao preço entre as famílias rurais de baixa renda. As empresas responderam por 29,81% das receitas, mas acelerarão a 6,15% até 2030, à medida que multinacionais, ONGs e ministérios demandam links com garantia de nível de serviço. O programa do Banco Mundial tem como meta 40.000 formandos em competências digitais, ampliando o pool de talentos corporativos que depende de banda larga de alta disponibilidade.

O ARPU corporativo supera o varejo em mais de 4 vezes graças a camadas de valor agregado que abrangem MPLS, interconexão em nuvem e segurança gerenciada. As operadoras oferecem pacotes com Microsoft 365 e postos avançados da AWS, capturando participação incremental nos orçamentos de TIC. À medida que os contratantes de campos petrolíferos digitalizam a telemetria de ativos e os bancos lançam aplicativos móveis baseados em API, as fatias empresariais se aprofundarão, elevando o mix geral de receita contribuído pelas empresas no mercado de telecomunicações do Chade.

Análise Geográfica

Os corredores urbanos liderados por N'Djamena, Moundou e Sarh geraram mais de 62% da receita do mercado de telecomunicações do Chade em 2024, sustentados por uma densidade 4G com média de 15 macro sites por 10.000 habitantes. As prefeituras rurais ao longo do cinturão do Sahel ficam atrás tanto em cobertura quanto em uso, mas abrigam o maior bloco de população desconectada de 4,5 milhões de pessoas visadas pelo Projeto de Transformação Digital. As operadoras priorizam rotas de fibra ao longo de rodovias que encaminham o tráfego de volta às estações de desembarque de cabos submarinos em Camarões, reduzindo os custos de trânsito internacional em até 40%.

Cidades de segundo nível como Abéché e Bongor são as próximas na hierarquia de implantação porque cada uma abriga administrações provinciais que estão migrando o processamento da folha de pagamento para o ambiente online. Sistemas de energia solar híbrida estão sendo testados para reduzir os gastos com diesel em 35%, melhorando a economia operacional em células fora da rede elétrica. O regime de subsídios do Banco Mundial para banda larga rural subsidia a colocalização de infraestrutura passiva, incentivando ambas as incumbentes a cobrir zonas esparsamente habitadas sem torres duplicadas.

As prefeituras do norte de Tibesti e Borkou permanecem pontos cegos de cobertura porque a logística de segurança complica a manutenção dos sites. Os feixes de órbita baixa terrestre da Starlink podem fazer o backhaul do tráfego de novos hubs VSAT, permitindo que as operadoras provisionem sobreposições de voz via satélite até que os anéis de micro-ondas se estendam para o norte. Entre 2026 e 2028, o mix geográfico deve se inclinar à medida que a penetração rural aumenta em resposta à queda nos custos de smartphones e aos programas de transferência de renda creditados por meio de carteiras móveis, ampliando a base de clientes nacional do mercado de telecomunicações do Chade.

Cenário Competitivo

A Moov Africa Chad encerrou 2024 com 53% de participação de assinantes, enquanto a Airtel Chad detinha 47%, estabelecendo um duopólio fortemente concentrado no mercado de telecomunicações do Chade. Ambas exploram benefícios de escala para negociar preços com fornecedores e contratos de colocalização de sites, mas a diferenciação depende de pontuações de experiência de rede em vez de tarifas. O lançamento antecipado do 4G pela Airtel capturou os jovens de alto consumo na capital, levando a Moov a acelerar as implantações de LTE na faixa de 1.800 MHz.

A Salam Mobile, subsidiária da estatal Sotel, garantiu blocos de espectro e está se preparando para uma estreia comercial em 2026 que poderá oferecer preços abaixo dos incumbentes em pacotes de dados de entrada. O plano do governo de vender 60% da Sotel deve atrair um investidor estratégico com capital para construção rápida de rede e potencialmente ofertas combinadas de satélite e fibra. A concessão de licença à Starlink concede a primeira franquia de concorrente não terrestre, visando inicialmente ONGs, campos de mineração e domicílios de alto ARPU além dos corredores de fibra.

As alianças estratégicas moldam os arsenais competitivos. A Airtel faz parceria com a Huawei para núcleo em nuvem e com a Mastercard para interoperabilidade de carteiras, enquanto a Moov integra os trilhos da Orange Money para impulsionar a fidelização em fintechs. Ambas as incumbentes fazem lobby por mais alívio fiscal e reformas de direito de passagem para reduzir o capex. O fluxo de caixa consolidado financia a densificação contínua do 4G e células 5G não autônomas em fase de teste, sublinhando a liderança tecnológica como a principal arma no mercado de telecomunicações do Chade.

Líderes do Setor de Operadoras de Rede Móvel de Telecomunicações do Chade

Airtel Chad

Moov Africa Chad

Salam Mobile (Sotel)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Airtel atualizou 30 sites 3G rurais para 4G utilizando unidades de rádio alimentadas por energia solar.

- Dezembro de 2024: O Grupo MTN destinou USD 300 milhões ao longo de três anos para atualizações de rede na África Central.

- Novembro de 2024: A Starlink obteve autorização final de frequência para lançar banda larga via satélite no Chade.

Escopo do Relatório do Mercado de Operadoras de Rede Móvel de Telecomunicações do Chade

| Serviços de Voz |

| Serviços de Dados e Internet |

| Serviços de Mensagens |

| Serviços de IoT e M2M |

| Serviços de OTT e PayTV |

| Outros Serviços (VAS, Serviços de Roaming e Internacionais, Serviços Empresariais e de Atacado, etc.) |

| Empresas |

| Consumidor |

| Tipo de Serviço | Serviços de Voz |

| Serviços de Dados e Internet | |

| Serviços de Mensagens | |

| Serviços de IoT e M2M | |

| Serviços de OTT e PayTV | |

| Outros Serviços (VAS, Serviços de Roaming e Internacionais, Serviços Empresariais e de Atacado, etc.) | |

| Usuário Final | Empresas |

| Consumidor |

Principais Perguntas Respondidas no Relatório

Qual categoria de serviço gera mais receita?

Os serviços de dados lideram com 50,29% de participação na receita em 2024 e sustentam o crescimento mais rápido com uma CAGR de 5,86% até 2030.

Quem são as principais operadoras?

Moov Africa Chad e Airtel Chad detêm conjuntamente todo o segmento móvel, com a Salam Mobile se preparando para entrar no mercado e a Starlink ingressando na banda larga via satélite em 2025.

Qual é a perspectiva de crescimento para a conectividade empresarial?

A receita empresarial está prevista para crescer a uma CAGR de 6,15%, superando os ganhos do consumidor à medida que a digitalização do setor público impulsiona a demanda por redes corporativas.

Como a banda larga via satélite influenciará o mercado?

O lançamento da Starlink em 2025 fornecerá links de alto rendimento para regiões mal atendidas, melhorando a cobertura rural e injetando nova pressão competitiva sobre as operadoras terrestres.

Página atualizada pela última vez em: