Tamaño y Participación del Mercado de Seda de Araña Sintética

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

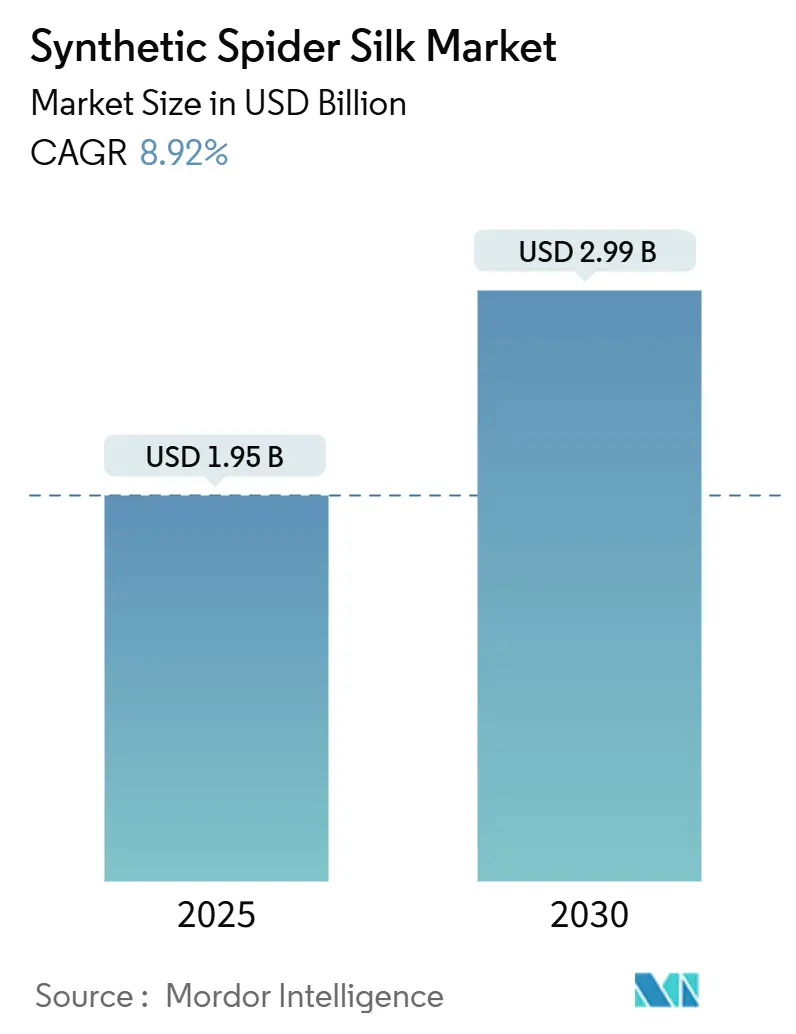

| Tamaño del Mercado (2025) | 1.95 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.99 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.92% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seda de Araña Sintética por Mordor Intelligence

El tamaño del Mercado de Seda de Araña Sintética se estima en USD 1,95 mil millones en 2025 y se espera que alcance USD 2,99 mil millones en 2030, a una CAGR del 8,92% durante el período de pronóstico (2025-2030). La sólida demanda de biomateriales de alta resistencia y bajo peso, los rápidos avances en plataformas de fermentación microbiana y los crecientes mandatos de sostenibilidad sustentan colectivamente la aceleración del mercado. Los productores han resuelto los principales cuellos de botella en peso molecular y rendimiento, lo que permite la biofabricación a escala industrial que satisface las especificaciones de calidad para usos aeroespaciales, de defensa y biomédicos avanzados. El financiamiento gubernamental para proyectos piloto de biología sintética en Asia-Pacífico, los marcos regulatorios favorables en la Unión Europea y la adquisición de fibras de alto rendimiento por parte de la defensa de los Estados Unidos se alinean para ampliar la adopción en sectores posteriores. La intensidad competitiva sigue siendo alta porque ninguna tecnología de producción ni empresa tiene una ventaja de costo decisiva, lo que impulsa una sostenida inversión en I+D sobre bacterias fotosintéticas, polimerización de crecimiento en cadena por siembra e enfoques híbridos de ingeniería de proteínas.

Conclusiones Clave del Informe

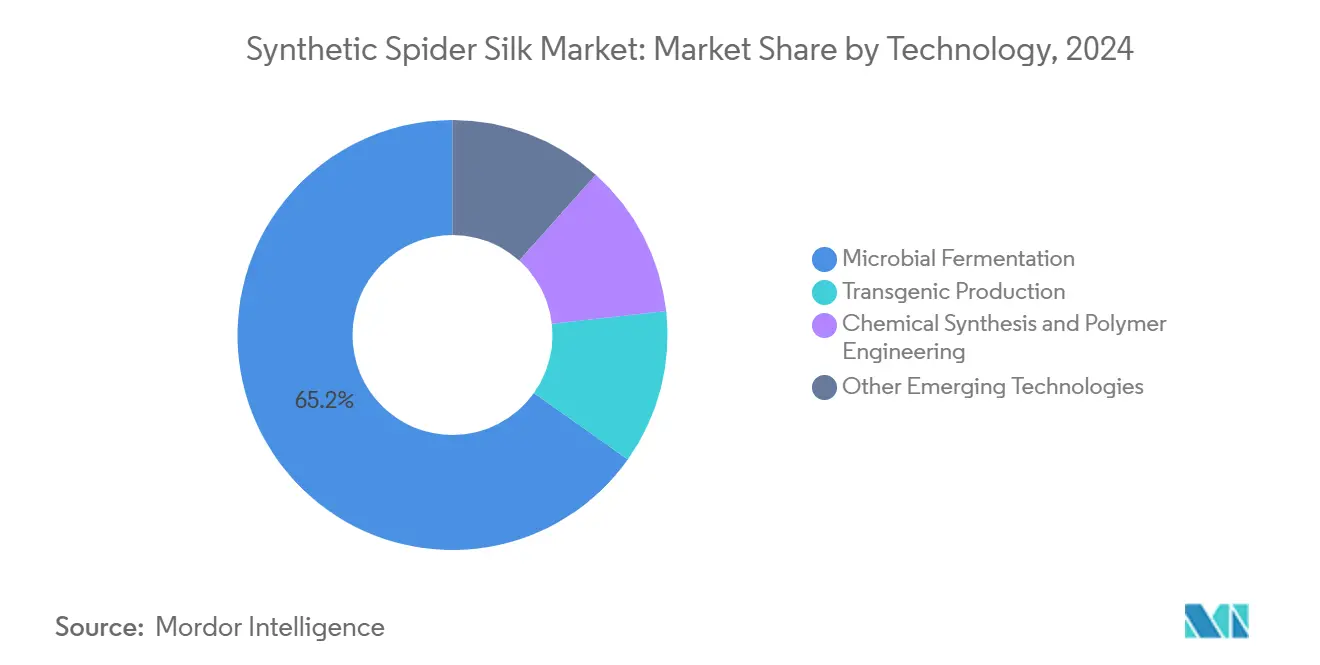

- Por tecnología, la fermentación microbiana capturó el 65,18% de la participación del mercado de seda de araña sintética en 2024, mientras que otras tecnologías emergentes están proyectadas para expandirse a una CAGR del 9,27% hasta 2030.

- Por tipo de producto, las fibras e hilos representaron el 54,29% del tamaño del mercado de seda de araña sintética en 2024; se proyecta que los nanocompuestos e hidrogeles avancen a una CAGR del 9,71% hasta 2030.

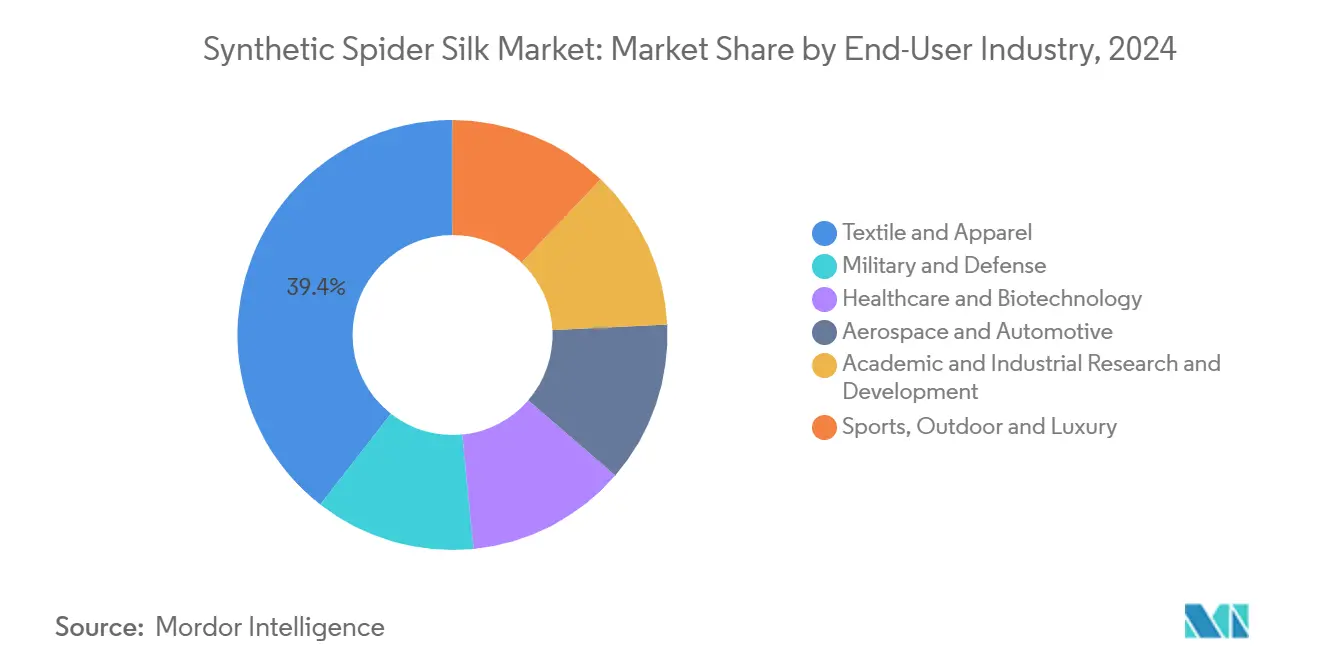

- Por industria de usuario final, el sector textil y de confección lideró con una participación de ingresos del 39,44% en 2024, mientras que el sector aeroespacial y automotriz es el segmento de más rápido crecimiento con una CAGR del 9,66% hasta 2030.

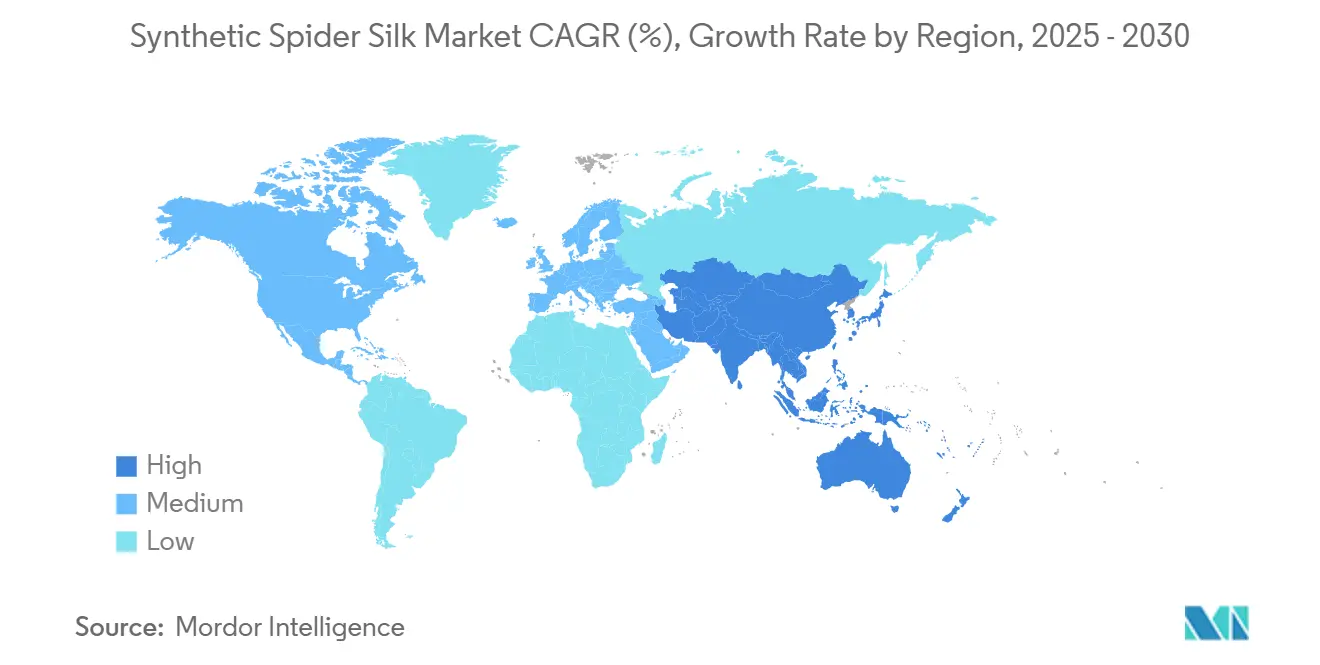

- Por geografía, Asia-Pacífico representó el 46,51% del valor global en 2024 y avanza a una CAGR del 9,58% hasta 2030.

Tendencias e Información del Mercado Global de Seda de Araña Sintética

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de biomateriales de alta resistencia y bajo peso | +2.10% | Global, con concentración en centros aeroespaciales | Mediano plazo (2-4 años) |

| Avances en biología sintética y plataformas de fermentación microbiana | +2.80% | Asia-Pacífico como núcleo, con expansión hacia América del Norte y la Unión Europea | Corto plazo (≤ 2 años) |

| Expansión de aplicaciones biomédicas y de ingeniería de tejidos | +1.90% | América del Norte y la Unión Europea, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Impulso de sostenibilidad hacia alternativas biodegradables a las fibras petroquímicas | +1.70% | Unión Europea a la vanguardia, seguida de América del Norte | Mediano plazo (2-4 años) |

| Biomateriales de alto rendimiento para fabricación aditiva | +1.20% | Global, concentrado en centros industriales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Biomateriales de Alta Resistencia y Bajo Peso

Los fabricantes de equipos originales del sector aeroespacial y automotriz requieren materiales que superen los parámetros de resistencia por peso del aluminio, al tiempo que reducen el consumo de combustible y las emisiones; la resistencia a la tracción de la seda de araña de hasta 1,5 GPa rivaliza con los aceros especiales y mantiene una ductilidad excepcional. La validación del ejército de los Estados Unidos —ejemplificada por un contrato de armadura corporal Dragon Silk de USD 1 millón— acortó los ciclos de calificación para componentes de aeronaves civiles y vehículos. La integración en estructuras de asientos y paneles interiores reduce la masa sin comprometer la resistencia a los impactos, en apoyo de las normas de CO₂ más estrictas para 2027. Los fabricantes de electrónica de consumo están probando simultáneamente compuestos a base de seda para carcasas resistentes a caídas que cumplen con las normas de ecodiseño. Estos primeros logros fomentan la confianza entre industrias, desbloqueando mayores volúmenes de adquisición que estimulan las inversiones en capacidad.

Avances en Biología Sintética y Plataformas de Fermentación Microbiana

Los avances en ingeniería metabólica en Escherichia coli ahora producen espidroínas nativas de 284,9 kDa que se hilan en filamento continuo con una tenacidad a nivel de seda natural[1]Xiao-Xia Xia et al., "Proteína de Seda de Araña Recombinante de Tamaño Nativo Producida en E. coli", Actas de la Academia Nacional de Ciencias, pnas.org . La polimerización de crecimiento en cadena por siembra permite la elongación intracelular, eliminando costosos pasos de replegamiento y elevando la productividad volumétrica en casi un 40%[2]Christopher Hyde Bowen et al., "Polimerización de Crecimiento en Cadena por Siembra en Células Vivas", Biología Sintética de la ACS, acssynbiology.org . Los fermentadores comerciales en Tailandia y Japón ya operan líneas de 500 toneladas por año, mostrando un costo de capital por kilogramo inferior al de las instalaciones de aramida convencionales. Los proyectos piloto en curso con bacterias fotosintéticas marinas que convierten el agua de mar y la luz solar directamente en proteínas de seda podrían reducir los costos de materias primas en un 25% adicional en tres años. En conjunto, estos cambios de plataforma sustentan la transición del mercado de seda de araña sintética hacia huellas de producción multiplanta y multicontinente para 2027.

Expansión de Aplicaciones Biomédicas y de Ingeniería de Tejidos

La arquitectura de láminas beta inmunológicamente inerte de la seda de araña permite la creación de andamios que se integran con tejidos blandos mientras se biodegradan en aminoácidos benignos. Estudios recientes in vivo muestran tasas de cierre de heridas un 30% más rápidas que los apósitos de colágeno estándar en modelos diabéticos, lo que estimula ensayos de adquisición hospitalaria en los Estados Unidos y China. Los hidrogeles a base de seda que gelifican en menos de tres minutos crean portadores inyectables para quimioterapéuticos o células madre, satisfaciendo los protocolos de cirugía mínimamente invasiva. Los nanocompuestos que incorporan nanopartículas de ZnO confieren actividad antibacteriana, atendiendo al cuidado de heridas crónicas donde la resistencia a los antibióticos convencionales está en aumento. El financiamiento del programa de biofabricación de USD 4,17 mil millones de China acelera la traslación clínica, anclando el crecimiento de la demanda a largo plazo de fibras y geles de grado médico.

Impulso de Sostenibilidad hacia Alternativas Biodegradables a las Fibras Petroquímicas

La Estrategia de la Unión Europea para Textiles Sostenibles y Circulares exige una reducción del 20% en las fibras de base fósil para 2030, incentivando la adquisición de proteínas sin origen animal como la seda de araña producida por fermentación. La evaluación del ciclo de vida sugiere que la proteína producida por fermentación utiliza un 94% menos de agua y emite un 88% menos de equivalentes de gases de efecto invernadero que el cachemira, alineándose con los objetivos de Alcance 3 de las marcas de confección. Las etiquetas de consumo que destacan la biodegradabilidad y las credenciales libres de microplásticos diferencian los productos en los segmentos premium de actividades al aire libre y lujo. Los responsables de políticas en el Reino Unido y Alemania están elaborando esquemas de etiquetado de contenido de carbono que podrían recompensar aún más a los adoptantes de seda con menores tarifas de cumplimiento. Estos cambios regulatorios consolidan el posicionamiento del mercado de seda de araña sintética como insumo textil sostenible de próxima generación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de producción y obstáculos de escalabilidad | -2.30% | Global, más agudo en mercados desarrollados | Corto plazo (≤ 2 años) |

| Disponibilidad comercial limitada y aplicaciones de nicho | -1.80% | Global, particularmente en mercados emergentes | Mediano plazo (2-4 años) |

| Incertidumbre regulatoria para proteínas derivadas de organismos genéticamente modificados en bienes de consumo | -1.10% | Principalmente la Unión Europea y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Producción y Obstáculos de Escalabilidad

Los precios actuales del filamento de seda de USD 300 por kg superan en más del triple a la para-aramida, lo que restringe la adopción a equipos de defensa, moda de lujo y paneles aeroespaciales prototipo. La amortización de costos fijos domina la economía unitaria hasta que las plantas superen las 2.000 toneladas por año de producción, pero la demanda a los precios actuales cubre solo un tercio de dicha capacidad. La toxicidad de las cepas, el costo de los inductores y la purificación posterior todavía representan el 58% del costo de los bienes, a pesar de mejoras de rendimiento de 4 a 33 veces en líneas de E. coli optimizadas[3]Alexander Connor et al., "Optimización de Cepas para Fibroína de Seda Recombinante", pubmed.gov . Sin reducciones adicionales en materias primas y tiempos de fermentación, muchos proyectos corren el riesgo de márgenes negativos, postergando las decisiones de inversión final en capacidad más allá de 2026.

Disponibilidad Comercial Limitada y Aplicaciones de Nicho

Menos de diez empresas en todo el mundo poseen líneas piloto capaces de entregar más de 50 toneladas anuales, lo que genera escasez puntual que disuade a los fabricantes de equipos originales de incorporar seda de araña en unidades de mantenimiento de existencias de alto volumen. Los conjuntos de patentes —más de 2.400 familias activas— inflan los costos de licencias y complican las calificaciones de múltiples proveedores. Las diversas secuencias de proteínas y los procesos de hilado producen fibras con módulo variable, lo que dificulta la estandarización crítica para la certificación aeroespacial. Estas restricciones en la cadena de suministro confinan el mercado de seda de araña sintética a cápsulas premium, contratos de demostración y consorcios de investigación, retrasando la difusión masiva hasta que las plantas comerciales reduzcan el riesgo de seguridad del suministro.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Liderazgo de la Fermentación con Alternativas de Rápido Crecimiento

La fermentación microbiana contribuyó con el 65,18% de los ingresos de 2024, lo que refleja el escalado comprobado desde matraces de agitación hasta biorreactores de 150 m³ y un rendimiento fisicoquímico consistente. La planta insignia de Spiber en Tailandia ejemplifica las economías de escala que reducen en un tercio los diferenciales de costo frente a la para-aramida. Las tecnologías emergentes —reactores de cianobacterias marinas y síntesis enzimática sin células— avanzan a una CAGR del 9,27%, impulsadas por menores costos de materias primas y regímenes de purificación más simples. Las colaboraciones estratégicas entre grandes empresas químicas y startups de biotecnología apuntan a comercializar enfoques híbridos que combinan química de polímeros de precisión con núcleos recombinantes, mejorando la resistencia a los rayos UV y la retardancia a las llamas.

Las empresas que apuntan a la polimerización por siembra y cosecha dentro de cepas de Bacillus modificadas reportan rendimientos piloto de 6,5 g L⁻¹, el doble de las líneas base de 2023, con pasos de manejo posterior reducidos en 20 horas. Los inversores ven estas plataformas como apuestas de cobertura en caso de que los costos de enzimas de fermentación aumenten. Mientras tanto, los programas de gusanos de seda transgénicos conservan un atractivo de nicho para telas de paracaídas militares donde la longitud del filamento supera la sensibilidad al costo; sin embargo, las regulaciones de bioseguridad y los largos ciclos generacionales limitan el escalado. Para 2030, se espera que el mercado de seda de araña sintética sea testigo de una expansión significativa de capacidad. La fermentación dominará la producción a granel, mientras que los métodos fotosintéticos e híbridos atenderán a grados especializados de valor agregado.

Por Tipo de Producto: Los Nanocompuestos Impulsan la Diversificación

Las fibras e hilos representaron el 54,29% del valor total en 2024, respaldados por ofertas comerciales de hilo para ropa de calle de lujo y telas técnicas que aprovechan la tenacidad de 35 MJ m⁻³ de la seda. Las marcas militares, deportivas y de actividades al aire libre incorporan cada vez más hilos de seda de araña en revestimientos balísticos, tiendas de campaña y cuerdas de escalada, contribuyendo al crecimiento sostenido de este segmento fundamental. Las películas y recubrimientos añaden volúmenes incrementales en apósitos para heridas y electrónica flexible, donde capas ultradelgadas y transparentes sirven como biobarreras. El tamaño del mercado de seda de araña sintética para películas sigue siendo modesto pero estable.

Los nanocompuestos e hidrogeles exhiben el mayor impulso con una CAGR del 9,71%, impulsados por andamios de ingeniería de tejidos, resinas imprimibles en 3D y geles eléctricamente conductores para biosensores. La incorporación de grafeno o nanotubos de carbono eleva el módulo cinco veces mientras mantiene la citocompatibilidad, consolidando su uso en baterías flexibles de próxima generación. Las químicas de gelificación rápida facilitan mallas inyectables en el punto de atención para la reparación de cartílagos, marcando un avance sobre los análogos de colágeno de curado lento.

Por Industria de Usuario Final: El Sector Aeroespacial y Automotriz Impulsa el Crecimiento

El sector textil y de confección retuvo una participación del 39,44% en 2024, aprovechando la infraestructura existente de hilado y teñido para chaquetas de actividades al aire libre de edición limitada y ropa de punto de lujo que alcanzan precios superiores a USD 600. El tamaño del mercado de seda de araña sintética para confección debería mantenerse estable a medida que persiste el posicionamiento premium. La salud y la biotecnología contribuyen con una participación de dos dígitos debido al aumento de las aprobaciones de suturas y mallas regenerativas a base de seda.

El sector aeroespacial y automotriz supera a todos los segmentos con una CAGR del 9,66%, impulsado por el programa de paneles de cabina de Airbus y AMSilk con objetivo de entrada en servicio en 2027. Los alerones compuestos y las alas de vehículos aéreos no tripulados fabricados con preimpregnados de seda-epoxi demuestran un ahorro de peso del 15% y una amortiguación de vibraciones superior en comparación con la fibra de carbono. Los interiores automotrices integran bioplásticos reforzados con seda que cumplen con los estrictos umbrales de olor y compuestos orgánicos volátiles, alineándose con los mandatos de economía circular. El sector militar y de defensa, aunque más pequeño, mantiene altos márgenes a través de aplicaciones balísticas validadas por el proyecto Dragon Silk. Los equipos deportivos, la robótica y la I+D académica completan una base de demanda diversificada que protege al mercado de seda de araña sintética contra las desaceleraciones cíclicas.

Análisis Geográfico

Asia-Pacífico generó el 46,51% de los ingresos globales en 2024 y continúa liderando con una CAGR del 9,58% respaldada por el estímulo de biofabricación de USD 4,17 mil millones de China y las subvenciones del Proyecto de Células Inteligentes de Japón. Los parques industriales biotecnológicos dedicados en Suzhou y Tsuruoka agilizan los permisos y los servicios públicos para fermentadores de más de 10 m³, acortando el tiempo de comercialización de nuevos grados. La iniciativa BioE3 de India canaliza préstamos concesionales y créditos fiscales de I+D que alientan a las startups locales a licenciar propiedad intelectual de fermentación y establecer molinos de hilado locales, ampliando la capacidad regional.

América del Norte demuestra un crecimiento significativo, impulsado por la adquisición de defensa de los Estados Unidos y el financiamiento de los Institutos Nacionales de Salud para la investigación de seda biomédica. Los volúmenes comerciales siguen siendo limitados por los mayores costos de energía y mano de obra, pero los pedidos anticipados de marcas de calzado deportivo y empresas de tecnología médica aseguran acuerdos de compra que justifican la capacidad incremental. Canadá ofrece electricidad carbono-neutral, lo que resulta atractivo para plantas de seda de bajo impacto ambiental.

Europa posiciona la seda de araña como un elemento clave para los objetivos de textiles circulares. La claridad regulatoria bajo el Reglamento de Biotecnología de la Unión Europea 2025/124 fomenta la comercialización de proteínas de organismos genéticamente modificados, mientras que las subvenciones de Horizonte Europa financian proyectos piloto que convierten azúcares de desecho de grado alimentario en proteínas de seda. Sin embargo, la volatilidad de los precios de la energía y las largas evaluaciones de impacto ambiental ralentizan las construcciones a gran escala. Actualmente, América del Sur y Oriente Medio y África tienen participaciones de mercado mínimas; aun así, las empresas petroquímicas brasileñas y los fondos soberanos del Golfo han anunciado estudios de viabilidad que exploran la producción de compuestos de seda, lo que indica un crecimiento latente a medida que los costos tecnológicos retroceden.

Panorama Competitivo

El mercado de seda de araña sintética sigue siendo altamente consolidado. Spiber, AMSilk, Bolt Threads y Kraig Biocraft persiguen cada uno caminos tecnológicos distintos que limitan la sustitución directa. Spiber se integra verticalmente desde la fermentación hasta el hilado de hilo y asegura colaboraciones con casas de lujo; su planta tailandesa de 500 toneladas comienza las entregas comerciales a finales de 2025. AMSilk se centra en recubrimientos médicos e industriales, aprovechando la purificación propia para alcanzar niveles de endotoxinas por debajo de 0,01 EU mg⁻¹, críticos para implantes. Bolt Threads, tras su cotización mediante una empresa de adquisición con propósito especial en 2024, se concentra en telas de rendimiento con mezcla Mylo para marcas de confección y está prototipando resinas de impresión 3D a base de seda.

La plataforma de gusanos de seda transgénicos de Kraig Biocraft se diferencia por la longitud del filamento, atrayendo financiamiento del Ejército de los Estados Unidos para telas balísticas. La empresa registró la marca SpydaSilk en 2025 para reforzar la imagen de marca al consumidor. Las asociaciones dominan los planes estratégicos: Airbus con AMSilk, Patagonia con Spiber, y múltiples proyectos piloto de ropa deportiva ejemplifican el codesarrollo que reduce el riesgo de entrada al mercado final. Los rumores de fusiones y adquisiciones giran en torno a grandes empresas de química especializada que buscan adquisiciones complementarias para integrar fibras de alto rendimiento de base biológica en carteras de compuestos. Se esperan licencias cruzadas de propiedad intelectual y consorcios de estandarización a partir de 2026 a medida que los fabricantes de equipos originales exijan grados interoperables. El capital de riesgo continúa fluyendo hacia startups de bacterias fotosintéticas posicionadas para superar los problemas de escalabilidad de la fermentación.

Líderes de la Industria de Seda de Araña Sintética

AMSilk GmbH

Bolt Threads

Kraig Biocraft Laboratories, Inc.

Seevix

Spiber, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Kraig Biocraft Laboratories, Inc. ha obtenido cuatro marcas registradas para su marca SpydaSilk, lo que marca un paso clave en sus esfuerzos por comercializar la innovadora tecnología de seda de araña sintética y posicionar a SpydaSilk como una marca de confección premium. La empresa tiene como objetivo fortalecer su posición en el mercado de seda de araña sintética, impulsando el crecimiento y la innovación.

- Febrero de 2025: Kraig Biocraft Laboratories, Inc. ha anunciado un avance importante en su programa de investigación genética. El equipo de investigación de la empresa ha aumentado con éxito tanto la complejidad como el tamaño de su paquete de inserción de genes de seda de araña, lo que marca un paso significativo hacia la mejora del rendimiento del material.

Alcance del Informe Global del Mercado de Seda de Araña Sintética

| Fermentación Microbiana |

| Producción Transgénica |

| Síntesis Química e Ingeniería de Polímeros |

| Otras Tecnologías Emergentes |

| Fibras e Hilos |

| Películas y Recubrimientos |

| Geles y Espumas |

| Nanocompuestos e Hidrogeles |

| Militar y Defensa |

| Salud y Biotecnología |

| Textil y Confección |

| Aeroespacial y Automotriz |

| Investigación y Desarrollo Académico e Industrial |

| Deportes, Actividades al Aire Libre y Lujo |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la Asociación de Naciones del Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tecnología | Fermentación Microbiana | |

| Producción Transgénica | ||

| Síntesis Química e Ingeniería de Polímeros | ||

| Otras Tecnologías Emergentes | ||

| Por Tipo de Producto | Fibras e Hilos | |

| Películas y Recubrimientos | ||

| Geles y Espumas | ||

| Nanocompuestos e Hidrogeles | ||

| Por Industria de Usuario Final | Militar y Defensa | |

| Salud y Biotecnología | ||

| Textil y Confección | ||

| Aeroespacial y Automotriz | ||

| Investigación y Desarrollo Académico e Industrial | ||

| Deportes, Actividades al Aire Libre y Lujo | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la Asociación de Naciones del Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de seda de araña sintética en 2025?

El tamaño del mercado de seda de araña sintética se valora en USD 1,95 mil millones en 2025.

¿Cuál es la CAGR de pronóstico para la seda de araña sintética hasta 2030?

Se proyecta que los ingresos del mercado crezcan a una CAGR del 8,92% hasta 2030.

¿Qué tecnología domina la producción comercial?

La fermentación microbiana representa el 65,18% de los ingresos de 2024 debido a su superior escalabilidad y perfil de costos.

¿Qué región lidera tanto en participación como en crecimiento?

Asia-Pacífico representa el 46,51% de los ingresos globales y avanza a una CAGR del 9,58% hasta 2030.

¿Qué segmento de uso final se expande más rápidamente?

Las aplicaciones aeroespaciales y automotrices están proyectadas para crecer a una CAGR del 9,66% a medida que los fabricantes de equipos originales buscan compuestos de bajo peso.

¿Cuál es la principal barrera para una adopción más amplia?

Los altos costos de producción —actualmente alrededor de USD 300 por kg— siguen siendo la principal restricción hasta que plantas más grandes impulsen economías de escala.

Última actualización de la página el: