Marktgröße und Marktanteil für synthetische Spinnenseide

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

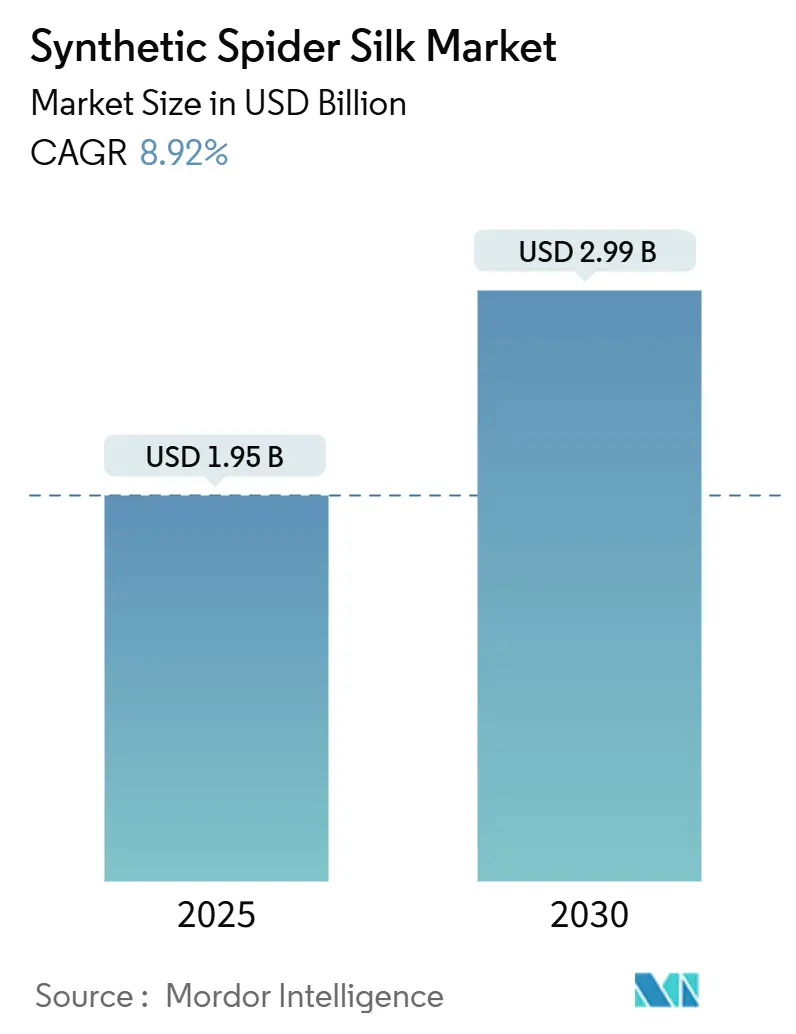

| Marktgröße (2025) | 1.95 Milliarden US-Dollar |

| Marktgröße (2030) | 2.99 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.92% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für synthetische Spinnenseide von Mordor Intelligence

Die Marktgröße für synthetische Spinnenseide wird im Jahr 2025 auf 1,95 Milliarden USD geschätzt und soll bis 2030 einen Wert von 2,99 Milliarden USD erreichen, bei einer CAGR von 8,92 % während des Prognosezeitraums (2025–2030). Die robuste Nachfrage nach hochfesten, leichten Biomaterialien, rasche Fortschritte bei mikrobiellen Fermentationsplattformen und zunehmende Nachhaltigkeitsauflagen treiben gemeinsam die Marktbeschleunigung voran. Die Hersteller haben wesentliche Engpässe bei Molekulargewicht und Ausbeute überwunden und ermöglichen so eine industrielle Bioproduktion in großem Maßstab, die Qualitätsanforderungen für Luft- und Raumfahrt, Verteidigung sowie fortgeschrittene biomedizinische Anwendungen erfüllt. Staatliche Förderung für Pilotprojekte der synthetischen Biologie im Asien-Pazifik-Raum, unterstützende regulatorische Rahmenbedingungen in der Europäischen Union sowie die Beschaffung von Hochleistungsfasern durch das US-Verteidigungsministerium fördern gemeinsam die nachgelagerte Akzeptanz. Der Wettbewerbsdruck bleibt hoch, da keine einzelne Produktionstechnologie oder kein einzelnes Unternehmen einen entscheidenden Kostenvorteil besitzt, was anhaltende Forschungs- und Entwicklungsaktivitäten zu photosynthetischen Bakterien, keimbasierter Kettenpolymerisation und hybriden Protein-Engineering-Ansätzen antreibt.

Wichtigste Erkenntnisse des Berichts

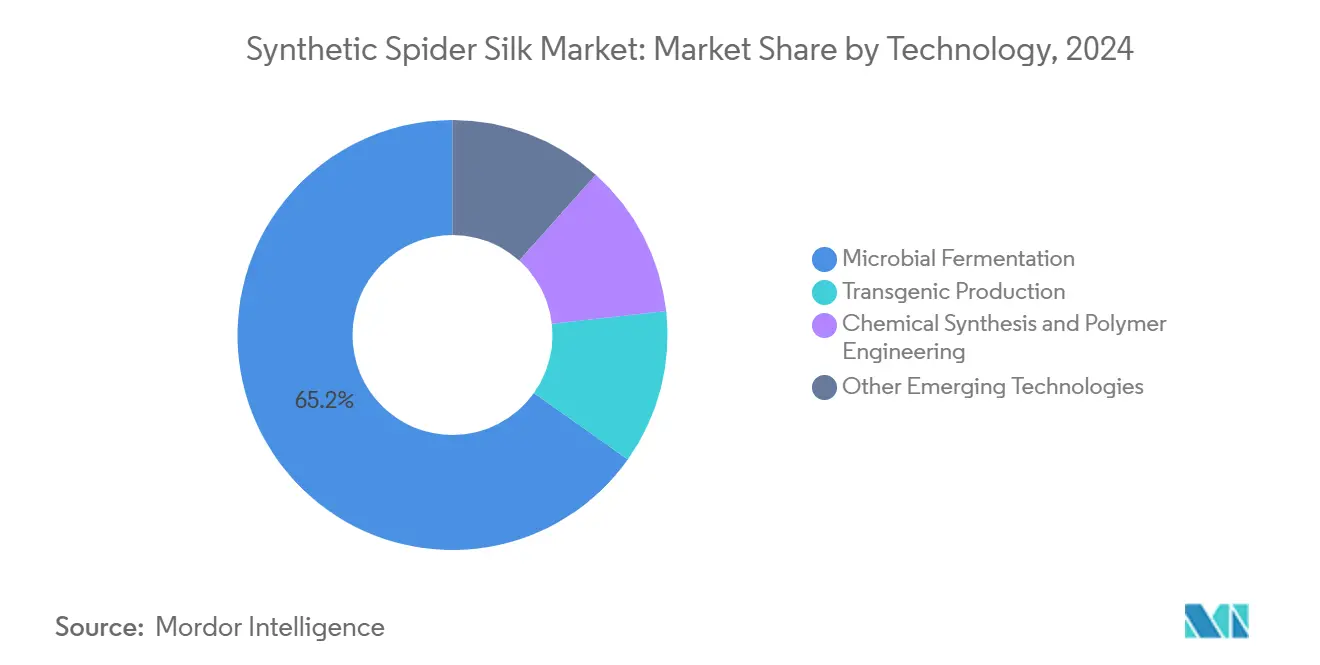

- Nach Technologie entfiel im Jahr 2024 ein Marktanteil von 65,18 % auf die mikrobielle Fermentation im Markt für synthetische Spinnenseide, während andere aufkommende Technologien bis 2030 mit einer CAGR von 9,27 % wachsen sollen.

- Nach Produkttyp hielten Fasern und Fäden im Jahr 2024 einen Anteil von 54,29 % an der Marktgröße für synthetische Spinnenseide; Nanokomposite und Hydrogele sollen bis 2030 mit einer CAGR von 9,71 % wachsen.

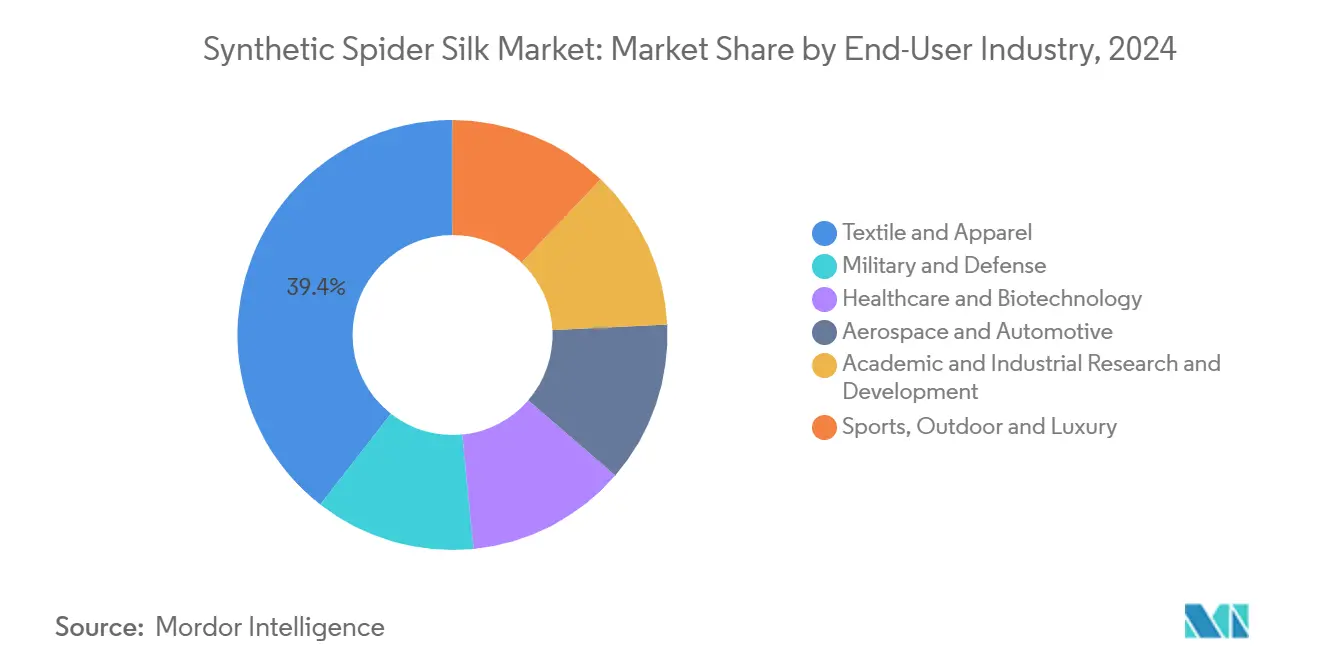

- Nach Endverbraucherbranche führte Textil und Bekleidung im Jahr 2024 mit einem Umsatzanteil von 39,44 %, während Luft- und Raumfahrt sowie Automobil das am schnellsten wachsende Segment mit einer CAGR von 9,66 % bis 2030 darstellt.

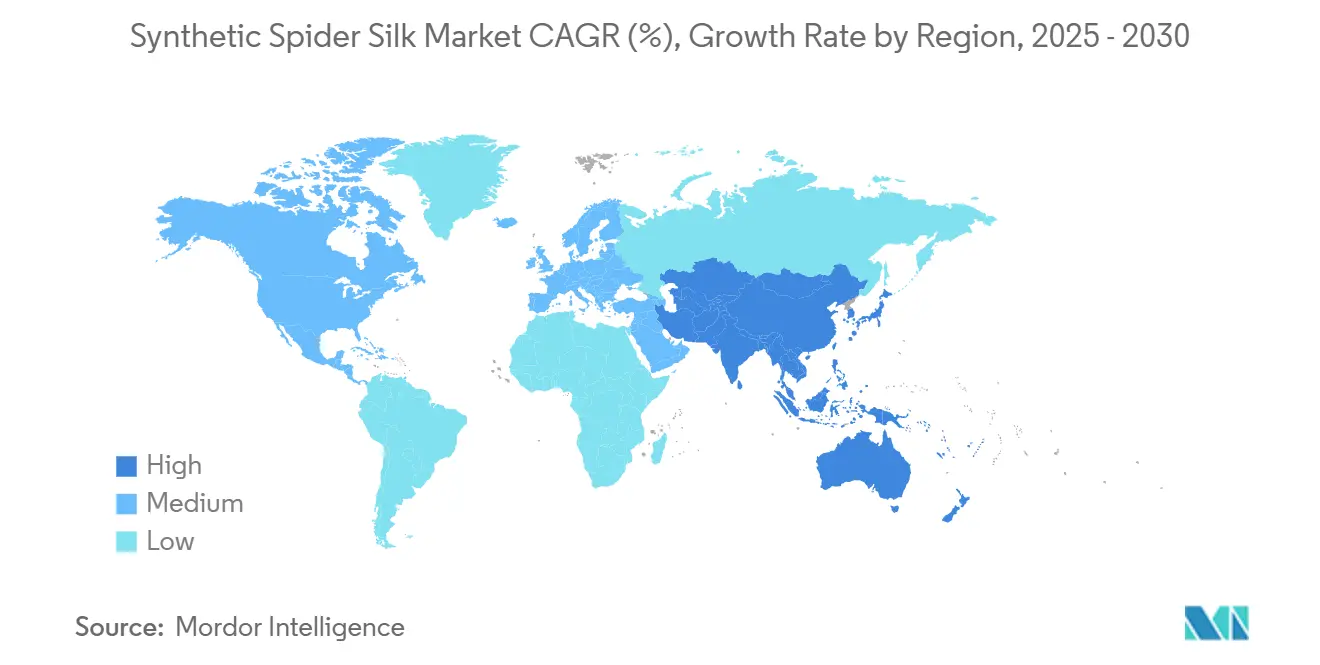

- Nach Geografie dominierte Asien-Pazifik im Jahr 2024 mit 46,51 % des globalen Wertes und wächst bis 2030 mit einer CAGR von 9,58 %.

Globale Trends und Erkenntnisse im Markt für synthetische Spinnenseide

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach hochfesten, leichten Biomaterialien | +2.10% | Global, mit Schwerpunkt in Luft- und Raumfahrtzentren | Mittelfristig (2–4 Jahre) |

| Fortschritte in der synthetischen Biologie und bei mikrobiellen Fermentationsplattformen | +2.80% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Ausweitung biomedizinischer und gewebetechnischer Anwendungen | +1.90% | Nordamerika und EU, aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsdruck für biologisch abbaubare Alternativen zu petrochemischen Fasern | +1.70% | EU führend, gefolgt von Nordamerika | Mittelfristig (2–4 Jahre) |

| Leistungsbiomaterialien für die additive Fertigung | +1.20% | Global, konzentriert in Industriezentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach hochfesten, leichten Biomaterialien

Hersteller von Erstausrüstern in der Luft- und Raumfahrt sowie im Automobilbereich benötigen Materialien, die die Festigkeits-Gewichts-Benchmarks von Aluminium übertreffen und gleichzeitig Kraftstoffverbrauch und Emissionen senken. Die Zugfestigkeit von Spinnenseide von bis zu 1,5 GPa ist mit Spezialstählen vergleichbar und behält dabei eine außergewöhnliche Duktilität. Die Validierung durch das US-Militär – exemplarisch durch einen Dragon-Silk-Körperschutzvertrag im Wert von 1 Million USD – verkürzte die Qualifizierungszyklen für zivile Flugzeug- und Fahrzeugkomponenten. Die Integration in Sitzstrukturen und Innenverkleidungen reduziert die Masse, ohne die Crashsicherheit zu beeinträchtigen, und unterstützt die strengeren CO₂-Normen für 2027. Hersteller von Unterhaltungselektronik erproben gleichzeitig seidenbasierte Verbundwerkstoffe für sturzresistente Gehäuse, die Ökodesign-Vorschriften erfüllen. Diese frühen Erfolge fördern das branchenübergreifende Vertrauen, erschließen größere Beschaffungsvolumina und stimulieren Kapazitätsinvestitionen.

Fortschritte in der synthetischen Biologie und bei mikrobiellen Fermentationsplattformen

Durchbrüche im Bereich des Stoffwechsel-Engineerings in Escherichia coli ermöglichen heute die Produktion nativer 284,9-kDa-Spidroins, die zu Endlosfilamenten mit der Zähigkeit natürlicher Seide versponnen werden können[1]Xiao-Xia Xia et al., „Native-Sized Recombinant Spider Silk Protein Produced in E. coli”, Proceedings of the National Academy of Sciences, pnas.org . Die keimbasierte Kettenpolymerisation ermöglicht die intrazelluläre Verlängerung, wodurch kostspielige Rückfaltungsschritte entfallen und die volumetrische Produktivität um nahezu 40 % gesteigert wird[2]Christopher Hyde Bowen et al., „Seeded Chain-Growth Polymerization in Living Cells”, ACS Synthetic Biology, acssynbiology.org . Kommerzielle Fermenter in Thailand und Japan betreiben bereits Anlagen mit einer Kapazität von 500 Tonnen pro Jahr und weisen Investitionskosten pro Kilogramm unterhalb derer herkömmlicher Aramidfaserwerke auf. Laufende Pilotprojekte mit marinen photosynthetischen Bakterien, die Meerwasser und Sonnenlicht direkt in Seidenproteine umwandeln, könnten die Rohstoffkosten innerhalb von drei Jahren um weitere 25 % senken. Insgesamt untermauern diese Plattformverschiebungen den Übergang des Marktes für synthetische Spinnenseide zu Produktionsstätten auf mehreren Kontinenten bis 2027.

Ausweitung biomedizinischer und gewebetechnischer Anwendungen

Die immunologisch inerte β-Faltblattarchitektur der Spinnenseide ermöglicht Gerüste, die sich in Weichgewebe integrieren und dabei zu unbedenklichen Aminosäuren abgebaut werden. Jüngste In-vivo-Studien zeigen Wundverschlussraten, die bei diabetischen Modellen um 30 % schneller sind als bei Standard-Kollagenverbänden, was klinische Beschaffungsversuche in den Vereinigten Staaten und China anregt. Seidenbasierte Hydrogele, die in weniger als drei Minuten gelieren, schaffen injizierbare Träger für Chemotherapeutika oder Stammzellen und erfüllen die Protokolle der minimal-invasiven Chirurgie. Nanokomposite mit eingebetteten ZnO-Nanopartikeln verleihen antibakterielle Aktivität und bedienen den Bereich der chronischen Wundversorgung, in dem die Resistenz gegenüber herkömmlichen Antibiotika zunimmt. Die Förderung durch Chinas Bioproduktionsprogramm im Wert von 4,17 Milliarden USD beschleunigt die klinische Translation und sichert das langfristige Nachfragewachstum nach medizinischen Fasern und Gelen.

Nachhaltigkeitsdruck für biologisch abbaubare Alternativen zu petrochemischen Fasern

Die Strategie der Europäischen Union für nachhaltige und kreislauffähige Textilien schreibt eine Reduzierung fossiler Fasern um 20 % bis 2030 vor und schafft Anreize für die Beschaffung tierfreier Proteine wie gebrauter Spinnenseide. Lebenszyklusanalysen zeigen, dass gebrautes Protein 94 % weniger Wasser verbraucht und 88 % weniger Treibhausgasäquivalente emittiert als Kaschmir, was mit den Scope-3-Zielen von Bekleidungsmarken übereinstimmt. Verbraucherkennzeichnungen, die biologische Abbaubarkeit und Mikroplastikfreiheit hervorheben, differenzieren Produkte in Premium-Outdoor- und Luxussegmenten. Politische Entscheidungsträger im Vereinigten Königreich und in Deutschland erarbeiten Kennzeichnungssysteme für den Kohlenstoffgehalt, die Seidennutzer mit niedrigeren Compliance-Gebühren belohnen könnten. Diese regulatorischen Veränderungen festigen die Marktpositionierung synthetischer Spinnenseide als nachhaltigen Textilinput der nächsten Generation.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Produktionskosten und Skalierungshürden | -2.30% | Global, am stärksten in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte kommerzielle Verfügbarkeit und Nischenanwendungen | -1.80% | Global, insbesondere in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Regulatorische Unsicherheit für GVO-abgeleitete Proteine in Konsumgütern | -1.10% | Hauptsächlich EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktionskosten und Skalierungshürden

Die aktuellen Preise für Seidenfilamente von 300 USD pro kg übersteigen Para-Aramid um mehr als das Dreifache, was die Akzeptanz auf Verteidigungsausrüstung, Luxusmode und Prototypen von Luft- und Raumfahrtpaneelen beschränkt. Die Amortisierung der Fixkosten dominiert die Stückkosten, bis Anlagen einen Durchsatz von mehr als 2.000 Tonnen pro Jahr überschreiten, doch deckt die Nachfrage zu den aktuellen Preisen nur ein Drittel dieser Kapazität. Stammtoxizität, Induktorkosten und nachgelagerte Aufreinigung machen trotz 4- bis 33-facher Ausbeuteverbesserungen in optimierten E.-coli-Stämmen noch immer 58 % der Herstellungskosten aus[3]Alexander Connor et al., „Strain Optimization for Recombinant Silk Fibroin”, pubmed.gov . Ohne weitere Reduzierungen bei Rohstoffen und Fermentationszeiten riskieren viele Projekte negative Margen, was endgültige Investitionsentscheidungen für Kapazitäten über 2026 hinaus verzögert.

Begrenzte kommerzielle Verfügbarkeit und Nischenanwendungen

Weltweit verfügen weniger als zehn Unternehmen über Pilotanlagen, die mehr als 50 Tonnen jährlich liefern können, was zu Engpässen führt, die Erstausrüster davon abhalten, Spinnenseide in Hochvolumen-Produktvarianten einzuplanen. Patentdickichte – über 2.400 aktive Familien – erhöhen Lizenzkosten und erschweren die Qualifizierung mehrerer Lieferanten. Unterschiedliche Proteinsequenzen und Spinnprozesse erzeugen Fasern mit variablem Elastizitätsmodul, was die für die Luft- und Raumfahrtzertifizierung entscheidende Standardisierung behindert. Diese Lieferketteneinschränkungen begrenzen den Markt für synthetische Spinnenseide auf Premium-Kollektionen, Demonstrationsverträge und Forschungskonsortien und verzögern die Massenmarktdiffusion, bis kommerzielle Anlagen die Versorgungssicherheit de-risken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Führungsrolle der Fermentation mit schnell aufholenden Alternativen

Die mikrobielle Fermentation trug 2024 65,18 % des Umsatzes bei, was die bewährte Skalierung vom Schüttelkolben bis zu 150-m³-Bioreaktoren und eine konsistente physikochemische Leistung widerspiegelt. Spiberes thailändisches Flaggschiffwerk veranschaulicht Skaleneffekte, die Kostendifferenzen gegenüber Para-Aramid um ein Drittel verringern. Aufkommende Technologien – marine Cyanobakterienreaktoren und zellfreie enzymatische Synthese – wachsen mit einer CAGR von 9,27 %, begünstigt durch niedrigere Rohstoffkosten und einfachere Aufreinigungsverfahren. Strategische Kooperationen zwischen Chemiekonzernen und Biotech-Startups zielen darauf ab, hybride Ansätze zu kommerzialisieren, die Präzisionspolymerchemie auf rekombinante Kerne aufpfropfen und so UV-Beständigkeit und Flammschutz verbessern.

Unternehmen, die auf Keim-und-Ernte-Polymerisation in gentechnisch veränderten Bacillus-Stämmen abzielen, berichten von Pilotausbeuten von 6,5 g L⁻¹, dem Doppelten der Ausgangswerte von 2023, bei um 20 Stunden reduzierten nachgelagerten Handhabungsschritten. Investoren betrachten diese Plattformen als Absicherung für den Fall, dass die Kosten für Fermentationsenzyme steigen. Transgene Seidenraupenprogramme behalten eine Nischenattraktivität für militärische Fallschirmgewebe, bei denen die Filamentlänge die Kostensensitivität überwiegt; Biosicherheitsvorschriften und lange Generationszyklen begrenzen jedoch die Skalierung. Bis 2030 wird im Markt für synthetische Spinnenseide eine erhebliche Kapazitätserweiterung erwartet. Die Fermentation wird die Massenproduktion dominieren, während photosynthetische und hybride Methoden spezialisierte, wertschöpfende Qualitäten bedienen werden.

Nach Produkttyp: Nanokomposite treiben die Diversifizierung voran

Fasern und Fäden repräsentierten 2024 54,29 % des Gesamtwertes, gestützt durch kommerzielle Garnangebote für Luxus-Streetwear und technische Gewebe, die die Zähigkeit von Seide von 35 MJ m⁻³ nutzen. Militär-, Sport- und Outdoor-Marken integrieren zunehmend Spinnenseidengarne in ballistische Einlagen, Zelte und Kletterseile und tragen so zum stetigen Wachstum dieses Kernsegments bei. Folien und Beschichtungen fügen inkrementelle Volumina bei Wundverbänden und flexibler Elektronik hinzu, wo ultradünne, transparente Schichten als Biobarrieren dienen. Die Marktgröße für synthetische Spinnenseide im Bereich Folien bleibt bescheiden, aber stetig.

Nanokomposite und Hydrogele weisen mit einer CAGR von 9,71 % den höchsten Schwung auf, angetrieben durch Gerüste für das Tissue Engineering, 3D-druckbare Harze und elektrisch leitfähige Gele für Biosensoren. Die Einbindung von Graphen oder Kohlenstoffnanoröhren erhöht den Elastizitätsmodul um das Fünffache und erhält dabei die Zytokompatibilität, was den Einsatz in Batterien der nächsten Generation mit flexibler Bauweise festigt. Schnelle Gelierungschemien ermöglichen injizierbare Netze für die Knorpelreparatur am Behandlungsort und markieren einen Sprung gegenüber langsam aushärtenden Kollagenanaloga.

Nach Endverbraucherbranche: Luft- und Raumfahrt sowie Automobil treiben das Wachstum

Textil und Bekleidung hielt 2024 einen Anteil von 39,44 % und nutzte die bestehende Spinn- und Färbeinfrastruktur für limitierte Outdoor-Jacken und Luxusstrickwaren, die Preispunkte von über 600 USD erzielen. Die Marktgröße für synthetische Spinnenseide im Bekleidungsbereich dürfte stabil bleiben, da die Premium-Positionierung anhält. Gesundheitswesen und Biotechnologie tragen einen zweistelligen Anteil bei, bedingt durch steigende Zulassungen für seidenbasierte Nähte und regenerative Netze.

Luft- und Raumfahrt sowie Automobil übertreffen alle Segmente mit einer CAGR von 9,66 %, angetrieben durch das Kabinenpaneel-Programm von Airbus und AMSilk mit geplantem Eintritt in den Betrieb 2027. Aus Seiden-Epoxid-Prepregs gefertigte Verbundstoff-Spoiler und UAV-Flügel demonstrieren 15 % Gewichtseinsparungen und überlegene Schwingungsdämpfung gegenüber Kohlefaser. Automobilinnenräume integrieren seidenverstärkte Biokunststoffe, die strenge Geruchs- und VOC-Grenzwerte erfüllen und mit Kreislaufwirtschaftsmandaten übereinstimmen. Militär und Verteidigung erzielen trotz geringerer Größe hohe Margen durch ballistische Anwendungen, die durch das Dragon-Silk-Projekt validiert wurden. Sportausrüstung, Robotik und akademische Forschung und Entwicklung runden eine diversifizierte Nachfragebasis ab, die den Markt für synthetische Spinnenseide gegen zyklische Abschwächungen abpuffert.

Geografische Analyse

Asien-Pazifik erwirtschaftete 2024 46,51 % des globalen Umsatzes und führt weiterhin mit einer CAGR von 9,58 %, gestützt durch Chinas Bioproduktionsstimulus von 4,17 Milliarden USD und die Fördermittel des japanischen Smart-Cell-Projekts. Dedizierte Biotech-Industrieparks in Suzhou und Tsuruoka vereinfachen Genehmigungsverfahren und Versorgungsleistungen für Fermenter ab 10 m³ und verkürzen die Markteinführungszeit für neue Qualitäten. Indiens BioE3-Initiative leitet zinsgünstige Darlehen und Forschungs- und Entwicklungssteuervorteile, die inländische Startups dazu ermutigen, Fermentations-IP zu lizenzieren und lokale Spinnereien aufzubauen, was die regionale Kapazität vergrößert.

Nordamerika verzeichnet ein erhebliches Wachstum, angetrieben durch die Beschaffung des US-Verteidigungsministeriums und die Förderung der Nationalen Gesundheitsinstitute für biomedizinische Seidenforschung. Die kommerziellen Volumina bleiben durch höhere Energie- und Arbeitskosten begrenzt, doch sichern Vorbestellungen von Sportschuhmarken und Medizintechnikunternehmen Abnahmevereinbarungen, die inkrementelle Kapazitäten rechtfertigen. Kanada bietet CO₂-neutrale Elektrizität, was für emissionsarme Seidenwerke attraktiv ist.

Europa positioniert Spinnenseide als Eckpfeiler für Kreislauftextilanforderungen. Regulatorische Klarheit im Rahmen der EU-Biotechnologieverordnung 2025/124 fördert die Kommerzialisierung von GVO-Proteinen, während Horizont-Europa-Zuschüsse Pilotprojekte finanzieren, die lebensmittelqualitative Abfallzucker in Seidenproteine umwandeln. Energiepreisvolatilität und langwierige Umweltverträglichkeitsprüfungen verlangsamen jedoch den Bau großer Anlagen. Derzeit halten Südamerika sowie der Nahe Osten und Afrika minimale Marktanteile; dennoch haben brasilianische Petrochemieunternehmen und Staatsfonds aus dem Golfraum Machbarkeitsstudien zur Erkundung der Produktion von Seidenverbundwerkstoffen angekündigt, was auf latentes Wachstum hindeutet, sobald die Technologiekosten sinken.

Wettbewerbslandschaft

Der Markt für synthetische Spinnenseide bleibt stark konsolidiert. Spiber, AMSilk, Bolt Threads und Kraig Biocraft verfolgen jeweils unterschiedliche technologische Wege, die eine direkte Substitution begrenzen. Spiber integriert vertikal von der Fermentation bis zum Garnspinnen und sichert Kooperationen mit Luxushäusern; sein 500-Tonnen-Werk in Thailand nimmt Ende 2025 kommerzielle Lieferungen auf. AMSilk konzentriert sich auf medizinische und industrielle Beschichtungen und nutzt proprietäre Aufreinigung, um Endotoxinwerte unter 0,01 EU mg⁻¹ zu erreichen – entscheidend für Implantate. Bolt Threads konzentriert sich nach seiner SPAC-Notierung 2024 auf Mylo-Mischleistungsgewebe für Bekleidungsmarken und entwickelt Prototypen seidenbasierter 3D-Druckharze.

Kraig Biocrafts transgene Seidenraupenplattform differenziert sich durch lange Filamentlänge und zieht US-Armeefinanzierung für ballistische Gewebe an. Das Unternehmen registrierte 2025 die Marke SpydaSilk, um das Verbraucherbranding zu stärken. Partnerschaften dominieren die strategischen Spielpläne: Airbus mit AMSilk, Patagonia mit Spiber und mehrere Sportbekleidungspiloten veranschaulichen die Co-Entwicklung, die den Eintritt in Endmärkte de-risket. Fusionen und Übernahmen drehen sich um Spezialchemiekonzerne, die Bolt-on-Akquisitionen anstreben, um biobasierte Hochleistungsfasern in Verbundwerkstoffportfolios zu integrieren. Ab 2026 werden Kreuzlizenzierungen von geistigem Eigentum und Standardisierungskonsortien erwartet, da Erstausrüster interoperable Qualitäten fordern. Risikokapital fließt weiterhin in Startups mit photosynthetischen Bakterien, die darauf abzielen, Skalierungsprobleme der Fermentation zu überspringen.

Marktführer in der Branche für synthetische Spinnenseide

AMSilk GmbH

Bolt Threads

Kraig Biocraft Laboratories, Inc.

Seevix

Spiber, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Kraig Biocraft Laboratories, Inc. hat vier eingetragene Marken für seine SpydaSilk-Marke gesichert, was einen wichtigen Schritt in seinen Bemühungen darstellt, innovative Spinnenseidetechnologie zu kommerzialisieren und SpydaSilk als Premium-Bekleidungsmarke zu positionieren. Das Unternehmen zielt darauf ab, seine Position im Markt für synthetische Spinnenseide zu stärken und Wachstum und Innovation voranzutreiben.

- Februar 2025: Kraig Biocraft Laboratories, Inc. hat einen bedeutenden Fortschritt in seinem genetischen Forschungsprogramm bekannt gegeben. Das Forschungsteam des Unternehmens hat sowohl die Komplexität als auch die Größe seines Spinnenseidegen-Insertpakets erfolgreich erhöht, was einen bedeutenden Schritt zur Verbesserung der Materialeigenschaften darstellt.

Berichtsumfang des globalen Marktes für synthetische Spinnenseide

| Mikrobielle Fermentation |

| Transgene Produktion |

| Chemische Synthese und Polymer-Engineering |

| Andere aufkommende Technologien |

| Fasern und Fäden |

| Folien und Beschichtungen |

| Gele und Schäume |

| Nanokomposite und Hydrogele |

| Militär und Verteidigung |

| Gesundheitswesen und Biotechnologie |

| Textil und Bekleidung |

| Luft- und Raumfahrt sowie Automobil |

| Akademische und industrielle Forschung und Entwicklung |

| Sport, Outdoor und Luxus |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Technologie | Mikrobielle Fermentation | |

| Transgene Produktion | ||

| Chemische Synthese und Polymer-Engineering | ||

| Andere aufkommende Technologien | ||

| Nach Produkttyp | Fasern und Fäden | |

| Folien und Beschichtungen | ||

| Gele und Schäume | ||

| Nanokomposite und Hydrogele | ||

| Nach Endverbraucherbranche | Militär und Verteidigung | |

| Gesundheitswesen und Biotechnologie | ||

| Textil und Bekleidung | ||

| Luft- und Raumfahrt sowie Automobil | ||

| Akademische und industrielle Forschung und Entwicklung | ||

| Sport, Outdoor und Luxus | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für synthetische Spinnenseide im Jahr 2025?

Die Marktgröße für synthetische Spinnenseide wird im Jahr 2025 auf 1,95 Milliarden USD geschätzt.

Wie hoch ist die prognostizierte CAGR für synthetische Spinnenseide bis 2030?

Der Marktumsatz soll bis 2030 mit einer CAGR von 8,92 % wachsen.

Welche Technologie dominiert die kommerzielle Produktion?

Die mikrobielle Fermentation macht 65,18 % des Umsatzes von 2024 aus, bedingt durch überlegene Skalierbarkeit und Kostenprofile.

Welche Region führt sowohl bei Marktanteil als auch beim Wachstum?

Asien-Pazifik dominiert mit 46,51 % des globalen Umsatzes und wächst bis 2030 mit einer CAGR von 9,58 %.

Welches Endverbrauchssegment wächst am schnellsten?

Anwendungen in der Luft- und Raumfahrt sowie im Automobilbereich sollen mit einer CAGR von 9,66 % wachsen, da Erstausrüster leichte Verbundwerkstoffe suchen.

Was ist das Haupthindernis für eine breitere Akzeptanz?

Hohe Produktionskosten – derzeit rund 300 USD pro kg – bleiben die primäre Einschränkung, bis größere Anlagen Skaleneffekte erzielen.

Seite zuletzt aktualisiert am: